- Основы бюджетирования. Лекция 1

Содержание

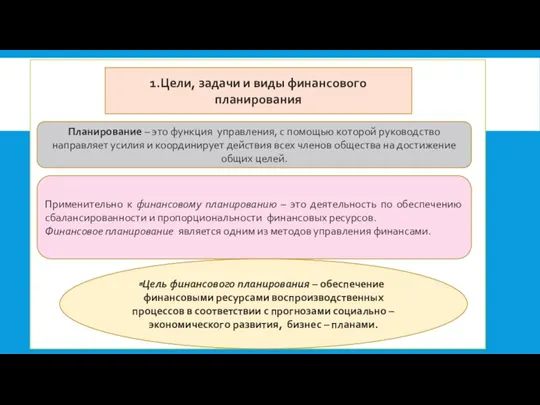

- 2. Планирование – это функция управления, с помощью которой руководство направляет усилия и координирует действия всех членов

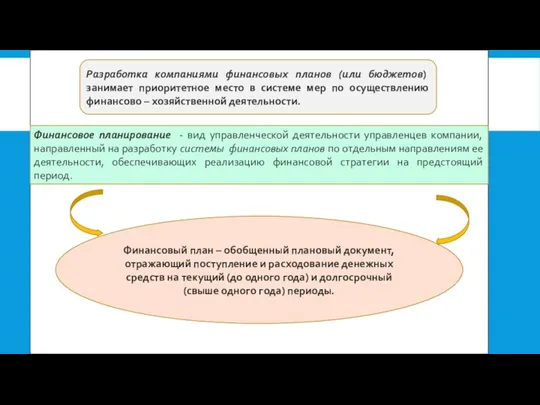

- 3. Разработка компаниями финансовых планов (или бюджетов) занимает приоритетное место в системе мер по осуществлению финансово –

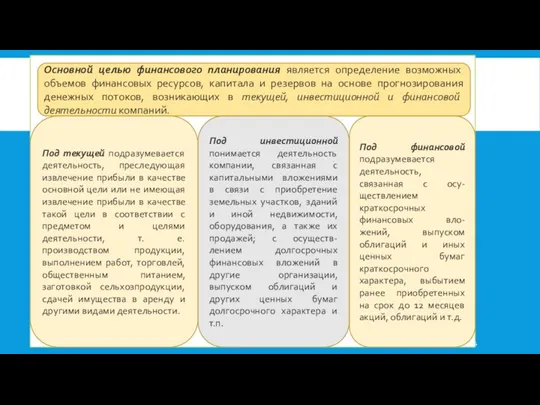

- 4. Основной целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования

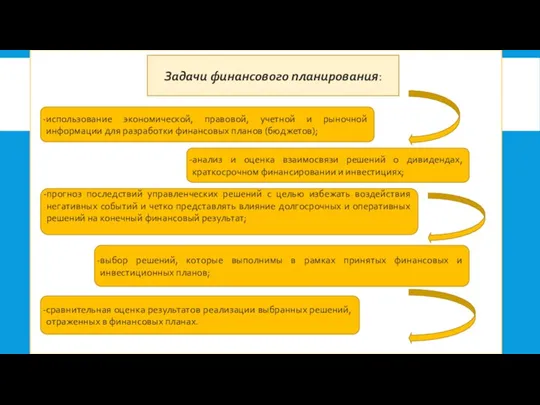

- 5. Задачи финансового планирования: использование экономической, правовой, учетной и рыночной информации для разработки финансовых планов (бюджетов); анализ

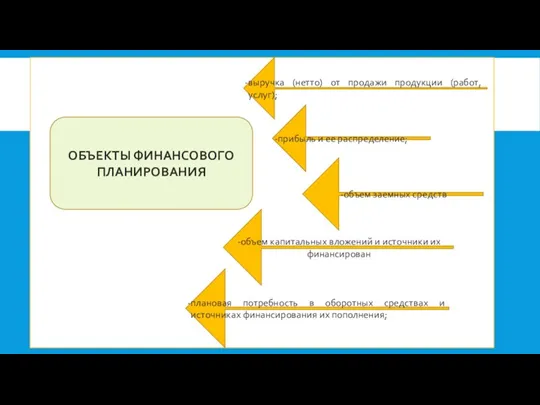

- 6. ОБЪЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ выручка (нетто) от продажи продукции (работ, услуг); прибыль и ее распределение; -объем заемных

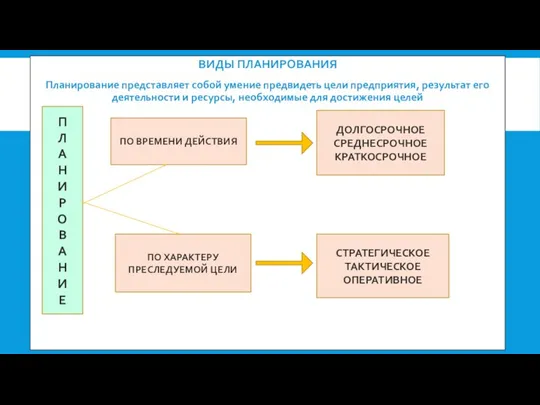

- 7. ВИДЫ ПЛАНИРОВАНИЯ Планирование представляет собой умение предвидеть цели предприятия, результат его деятельности и ресурсы, необходимые для

- 8. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ Стратегическое планирование Долгосрочное планирование Разрабатывается концепция перспективного развития предприятия Срок 5 – 10 лет

- 9. ТАКТИЧЕСКОЕ ПЛАНИРОВАНИЕ ТАКТИЧЕСКОЕ ПЛАНИРОВАНИЕ СРЕДНЕСРОЧНОЕ ПЛАНИРОВАНИЕ Осуществляется детализация стратегических целей и задач предприятия Срок 3 –

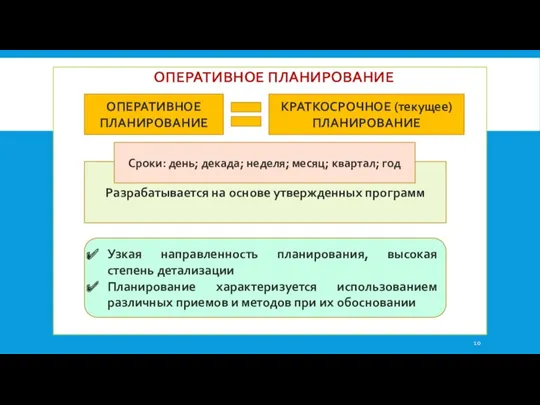

- 10. ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ КРАТКОСРОЧНОЕ (текущее) ПЛАНИРОВАНИЕ Разрабатывается на основе утвержденных программ Сроки: день; декада; неделя;

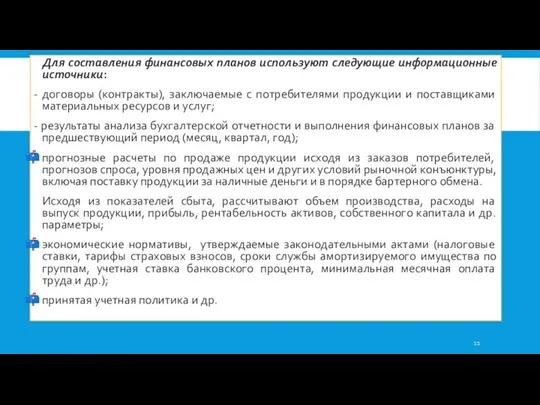

- 11. Для составления финансовых планов используют следующие информационные источники: - договоры (контракты), заключаемые с потребителями продукции и

- 12. БИЗНЕС – ПЛАН БИЗНЕС – ПЛАН – КРАТКОЕ, ТОЧНОЕ, ДОСТУПНОЕ И ПОНЯТНОЕ ОПИСАНИЕ ПРЕДПОЛАГАЕМОГО БИЗНЕСА, ВАЖНЕЙШИЙ

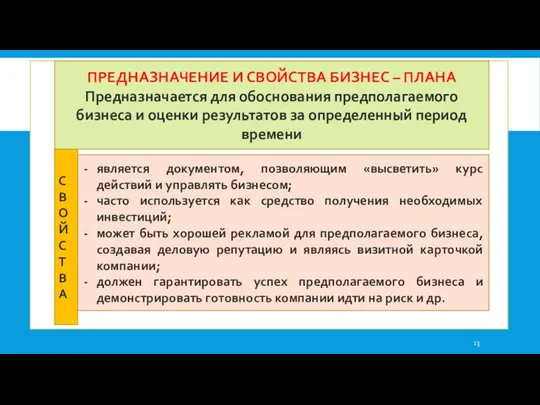

- 13. ПРЕДНАЗНАЧЕНИЕ И СВОЙСТВА БИЗНЕС – ПЛАНА Предназначается для обоснования предполагаемого бизнеса и оценки результатов за определенный

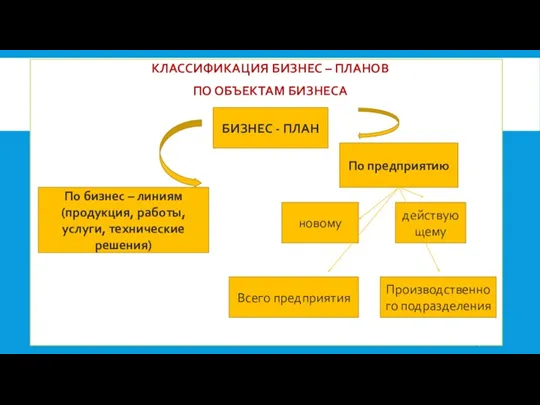

- 14. КЛАССИФИКАЦИЯ БИЗНЕС – ПЛАНОВ ПО ОБЪЕКТАМ БИЗНЕСА БИЗНЕС - ПЛАН По бизнес – линиям (продукция, работы,

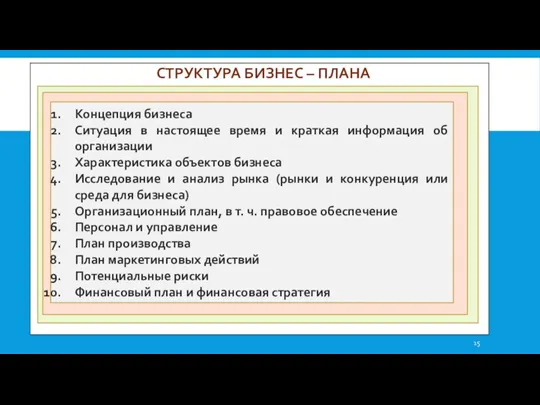

- 15. СТРУКТУРА БИЗНЕС – ПЛАНА Концепция бизнеса Ситуация в настоящее время и краткая информация об организации Характеристика

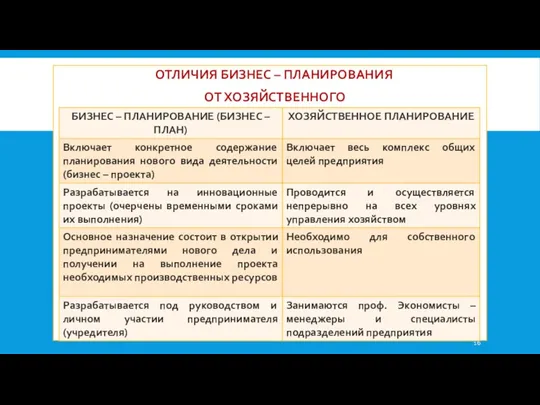

- 16. ОТЛИЧИЯ БИЗНЕС – ПЛАНИРОВАНИЯ ОТ ХОЗЯЙСТВЕННОГО

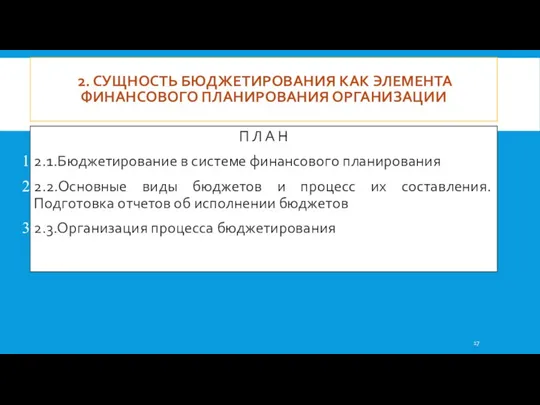

- 17. 2. СУЩНОСТЬ БЮДЖЕТИРОВАНИЯ КАК ЭЛЕМЕНТА ФИНАНСОВОГО ПЛАНИРОВАНИЯ ОРГАНИЗАЦИИ П Л А Н 2.1.Бюджетирование в системе финансового

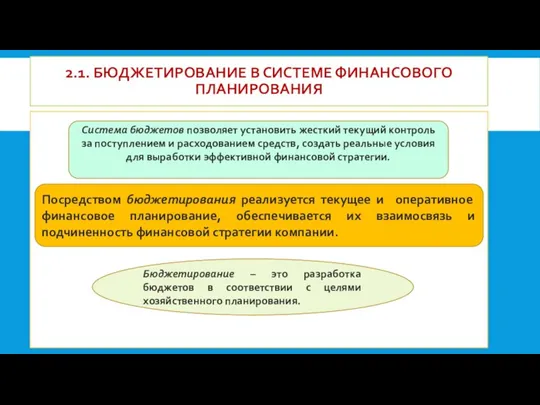

- 18. 2.1. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Система бюджетов позволяет установить жесткий текущий контроль за поступлением и

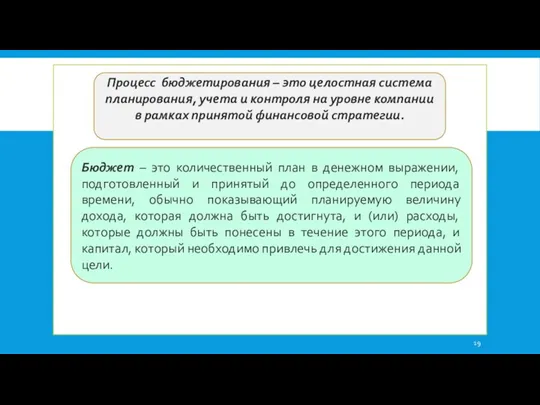

- 19. Процесс бюджетирования – это целостная система планирования, учета и контроля на уровне компании в рамках принятой

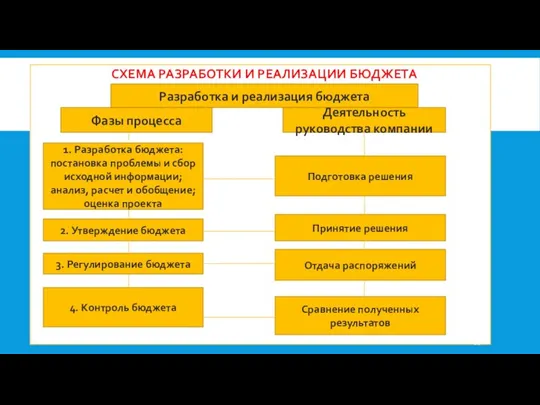

- 20. СХЕМА РАЗРАБОТКИ И РЕАЛИЗАЦИИ БЮДЖЕТА Разработка и реализация бюджета Фазы процесса Деятельность руководства компании 1. Разработка

- 21. Система бюджетного планирования деятельности компании включает процесс формирования бюджетов, разработку их структуры, а также ответственность за

- 22. К центрам финансовой ответственности, как правило, относятся те структурные подразделения, которые реально влияют на общий результат

- 23. 2. 2.ОСНОВНЫЕ ВИДЫ БЮДЖЕТОВ И ПРОЦЕСС ИХ СОСТАВЛЕНИЯ. ПОДГОТОВКА ОТЧЕТОВ ОБ ИСПОЛНЕНИИ БЮДЖЕТОВ Утвержденный бюджет позволяет

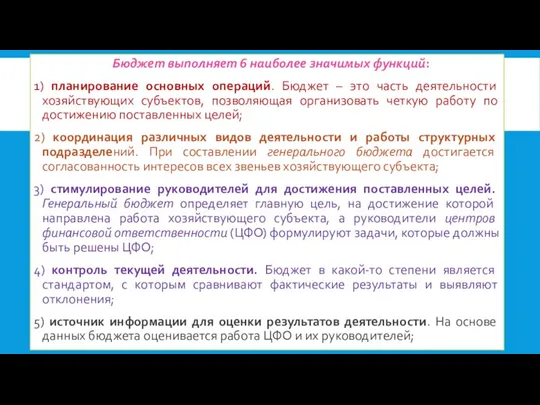

- 24. Бюджет выполняет 6 наиболее значимых функций: 1) планирование основных операций. Бюджет – это часть деятельности хозяйствующих

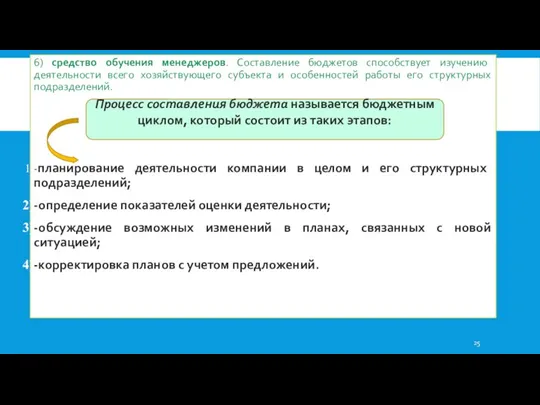

- 25. 6) средство обучения менеджеров. Составление бюджетов способствует изучению деятельности всего хозяйствующего субъекта и особенностей работы его

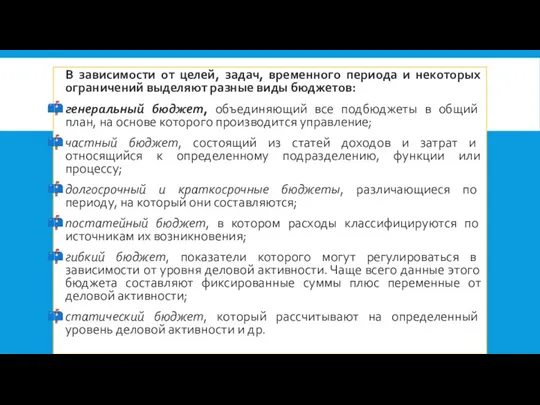

- 26. В зависимости от целей, задач, временного периода и некоторых ограничений выделяют разные виды бюджетов: генеральный бюджет,

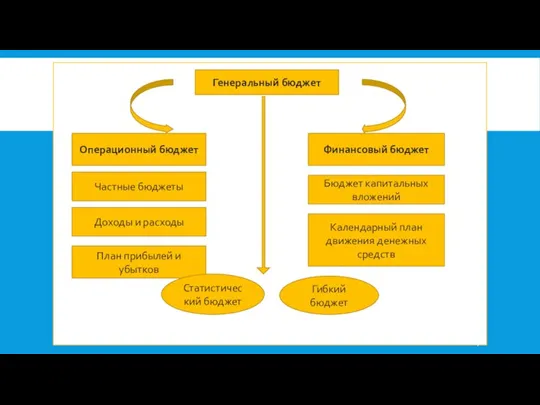

- 27. Генеральный бюджет Операционный бюджет Финансовый бюджет Частные бюджеты Доходы и расходы План прибылей и убытков Бюджет

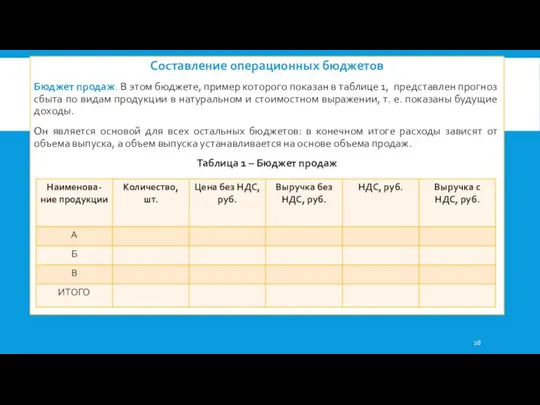

- 28. Составление операционных бюджетов Бюджет продаж. В этом бюджете, пример которого показан в таблице 1, представлен прогноз

- 29. Маркетинговые исследования дают для бюджета продаж такие показатели, как цена и объем продаж. При подготовке бюджета

- 30. Кроме количества готовой продукции, которая должна быть выпущена, бюджет производства должен отражать информацию о производственных заделах

- 31. С учетом запасов НЗП определяется количество продукции, которая должна быть запущена в производство в течение периода:

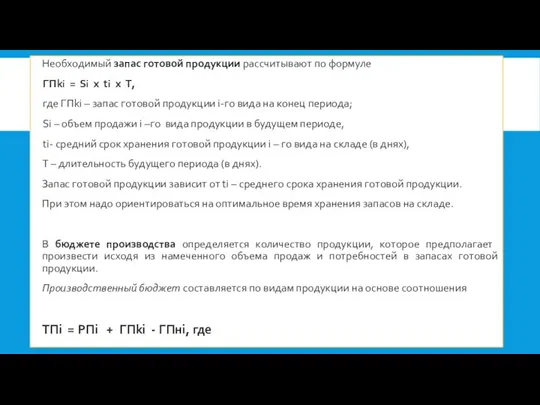

- 32. Необходимый запас готовой продукции рассчитывают по формуле ГПki = Si х ti х T, где ГПki

- 33. Бюджет материальных затрат (потребности в материалах) (таблица 4) составляют в натуральном и стоимостном выражении. Его цель

- 34. Бюджет прямых затрат на оплату труда отражает потребность в основном производственном персонале и затраты на оплату

- 35. Бюджет прямых затрат на оплату труда составляется на базе производственной программы. Для определения плановых затрат на

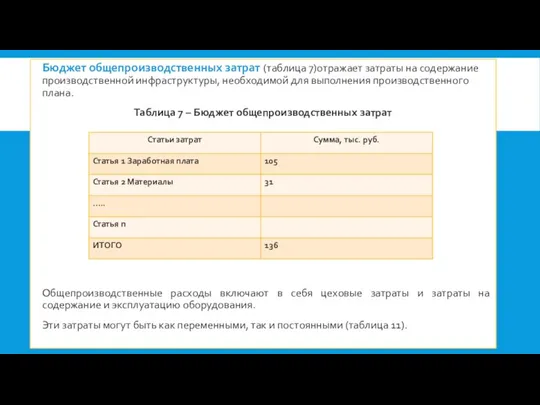

- 36. Бюджет общепроизводственных затрат (таблица 7)отражает затраты на содержание производственной инфраструктуры, необходимой для выполнения производственного плана. Таблица

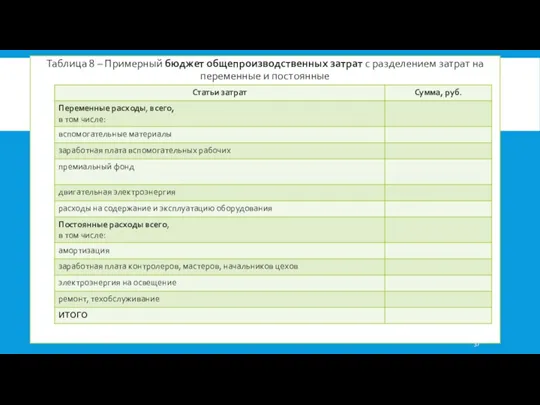

- 37. Таблица 8 – Примерный бюджет общепроизводственных затрат с разделением затрат на переменные и постоянные

- 38. Статьями бюджета общепроизводственных затрат могут быть: оплата труда работников, обслуживающих оборудование, машины, механизмы и транспортные средства;

- 39. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого в организации, т. е.

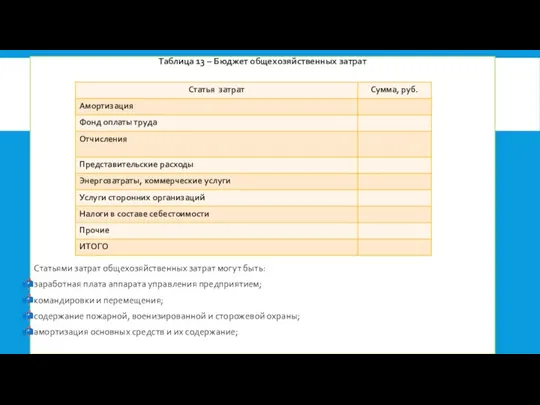

- 40. Таблица 13 – Бюджет общехозяйственных затрат Статьями затрат общехозяйственных затрат могут быть: заработная плата аппарата управления

- 41. охрана труда; подготовка кадров; организованный набор рабочей силы; налоги, сборы и отчисления; непроизводительные затраты и др.

- 42. Составление финансовых бюджетов Цель финансового бюджета – разработать прогнозный баланс предприятия, который является результатом финансовых и

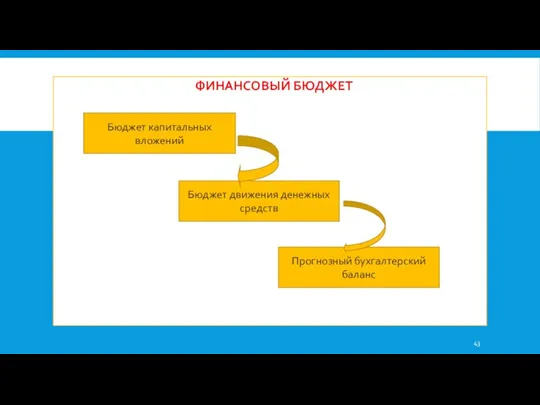

- 43. ФИНАНСОВЫЙ БЮДЖЕТ Бюджет капитальных вложений Бюджет движения денежных средств Прогнозный бухгалтерский баланс

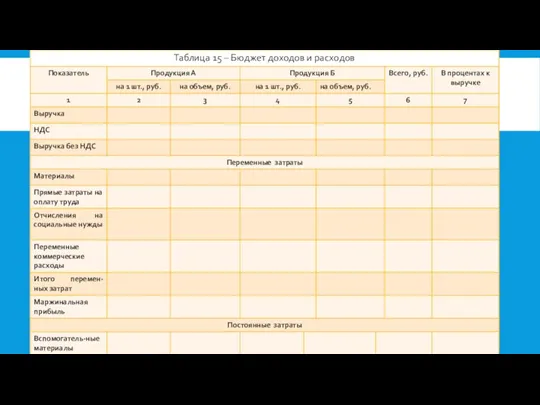

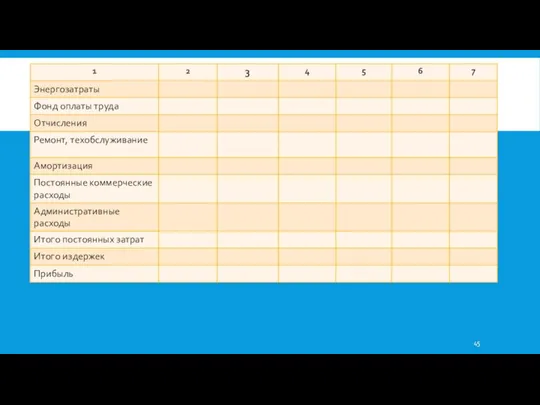

- 44. Таблица 15 – Бюджет доходов и расходов

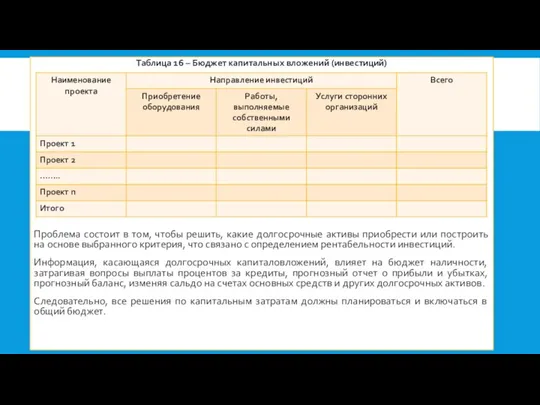

- 46. Таблица 16 – Бюджет капитальных вложений (инвестиций) Проблема состоит в том, чтобы решить, какие долгосрочные активы

- 47. Бюджет движения денежных средств (план денежных потоков) отражает прогнозируемое поступление и выбытие денежных средств и других

- 48. Таблица 17 – Бюджет движения денежных средств производственной компании

- 50. Для этого необходимо проанализировать дебиторскую и кредиторскую задолженность. Условия погашения дебиторской задолженности нужно выяснить, сколько процентов

- 51. Прогнозный баланс это итоговый план. Принято различать основные и вспомогательные бюджеты (планы). Рассмотренные раньше виды планов

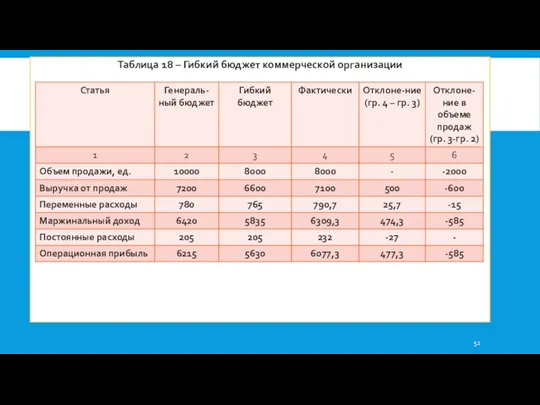

- 52. Таблица 18 – Гибкий бюджет коммерческой организации

- 53. Гибкий бюджет учитывает изменения затрат в зависимости от изменения уровня реализации, представляет собой динамическую базу для

- 54. 5) рациональное закрепление контрольных показателей за ответственными лицами; 6) рациональный формат отчетов об исполнении бюджетов. Принцип

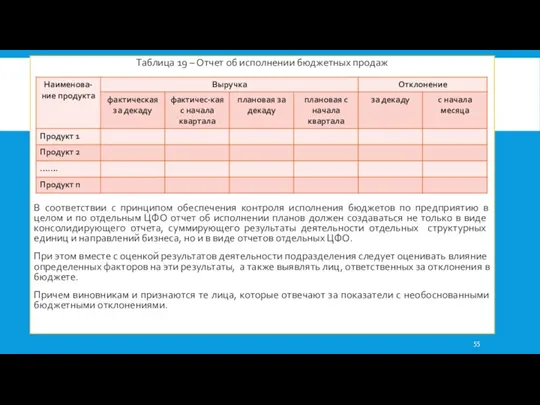

- 55. Таблица 19 – Отчет об исполнении бюджетных продаж В соответствии с принципом обеспечения контроля исполнения бюджетов

- 56. 1. Об имуществе и обязательствах на конец планируемого периода; 2. О размерах планируемой прибыли; 3. О

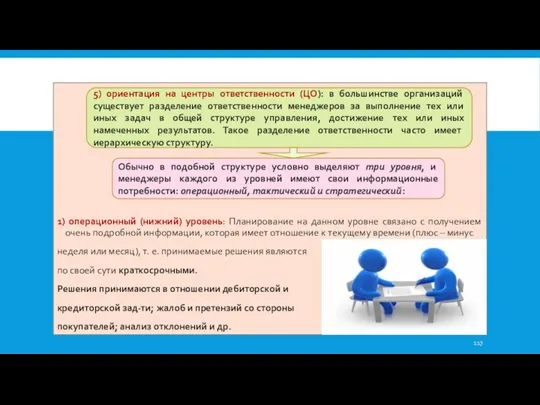

- 57. 2.3. ОРГАНИЗАЦИЯ ПРОЦЕССА БЮДЖЕТИРОВАНИЯ При разработке системы бюджетирования надо учитывать не только виды составляемых бюджетов, но

- 58. Основные факторы, которые делают систему бюджетирования каждого предприятия уникальной: ограничения, влияющие на деятельность предприятия (объем сбыта,

- 59. Для большинства предприятий наиболее значимое ограничение – доступный объем платежеспособного спроса, в соответствии с которым формируется

- 60. При этом может оказаться, что достижение поставленных целей физически невозможно. В связи с этим наибольшее распространение

- 61. Бюджетная модель компании должна содержать бюджеты, в которые входят стратегические показатели или другие (зачастую нефинансовые) данные,

- 62. ТЕМА 4. ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ В современной экономике проблемы трансфертного ценообразования актуальны не только для крупных транснациональных

- 63. Трансфертная цена (ТЦ) – это цена, при которой одно структурное подразделение передает свою продукцию, работу или

- 64. ТРАНСФЕРТНЫЕ ЦЕНЫ (ТЦ) – ЭТО ВНУТРЕННИЕ РАСЧЕТНЫЕ ЦЕНЫ МЕЖДУ СЕГМЕНТАМИ КОМПАНИИ УСЛОВИЯ ИХ ПРИМЕНЕНИЯ: Децентрализованная система

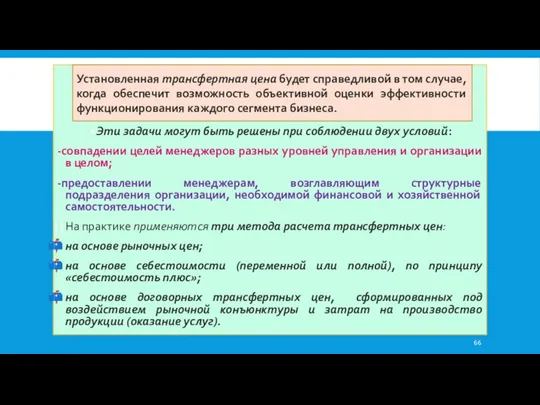

- 65. В основе трансфертного ценообразования лежит принцип, согласно которому оптимальными являются трансфертные цены, которые обеспечивают организации максимально

- 66. Эти задачи могут быть решены при соблюдении двух условий: -совпадении целей менеджеров разных уровней управления и

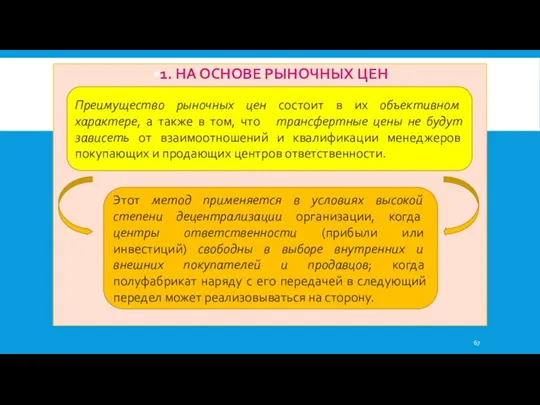

- 67. 1. НА ОСНОВЕ РЫНОЧНЫХ ЦЕН Преимущество рыночных цен состоит в их объективном характере, а также в

- 68. ОСНОВНОЕ ОГРАНИЧЕНИЕ: дополнительные расходы, связанные со сбором информации. ОСНОВНОЕ ПРЕИМУЩЕСТВО состоит в ОБЪЕКТИВНОСТИ ПОЛУЧАЕМОЙ ИНФОРМАЦИИ ОСНОВНОЕ

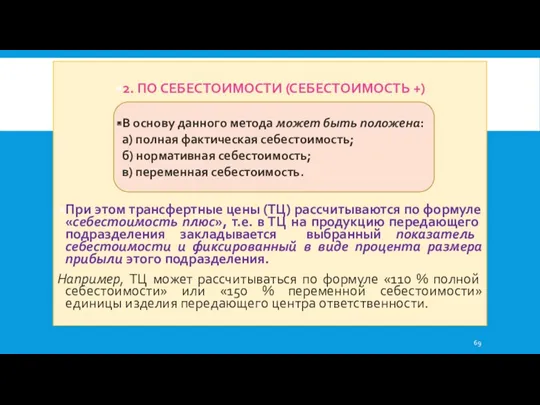

- 69. 2. ПО СЕБЕСТОИМОСТИ (СЕБЕСТОИМОСТЬ +) При этом трансфертные цены (ТЦ) рассчитываются по формуле «себестоимость плюс», т.е.

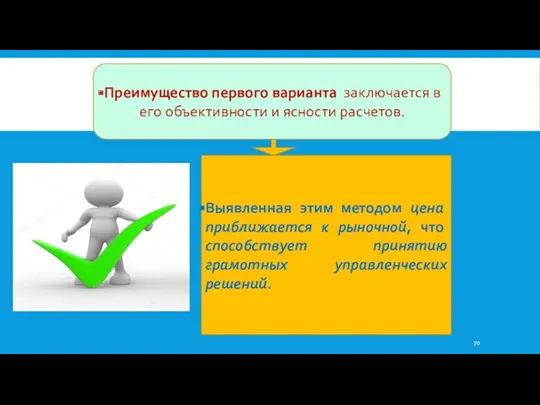

- 70. Преимущество первого варианта заключается в его объективности и ясности расчетов. Выявленная этим методом цена приближается к

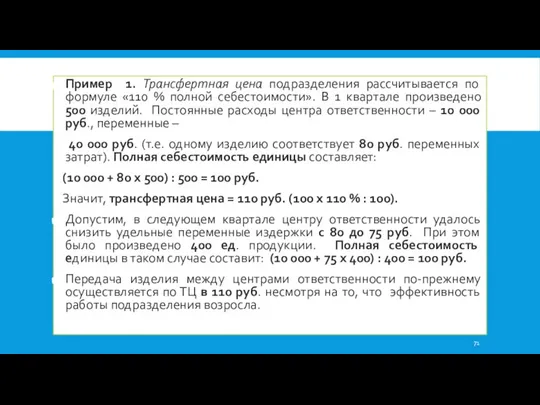

- 71. Пример 1. Трансфертная цена подразделения рассчитывается по формуле «110 % полной себестоимости». В 1 квартале произведено

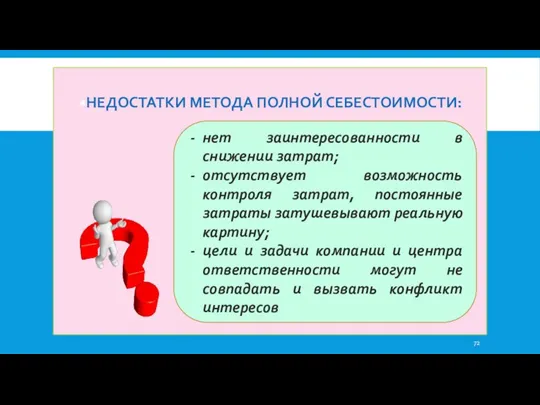

- 72. НЕДОСТАТКИ МЕТОДА ПОЛНОЙ СЕБЕСТОИМОСТИ: нет заинтересованности в снижении затрат; отсутствует возможность контроля затрат, постоянные затраты затушевывают

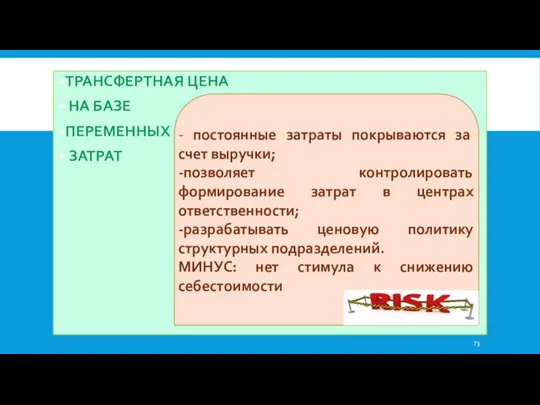

- 73. ТРАНСФЕРТНАЯ ЦЕНА НА БАЗЕ ПЕРЕМЕННЫХ ЗАТРАТ - постоянные затраты покрываются за счет выручки; -позволяет контролировать формирование

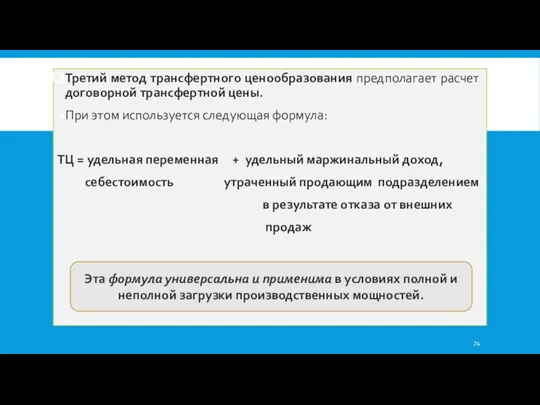

- 74. Третий метод трансфертного ценообразования предполагает расчет договорной трансфертной цены. При этом используется следующая формула: ТЦ =

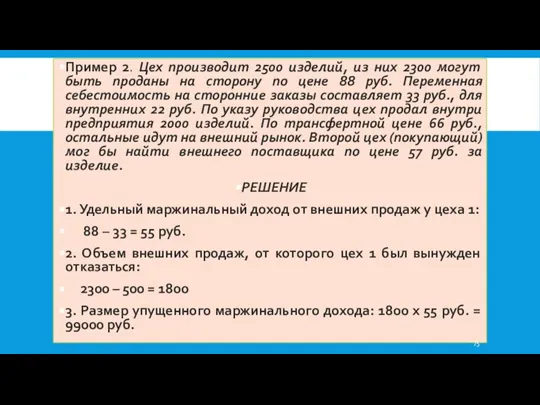

- 75. Пример 2. Цех производит 2500 изделий, из них 2300 могут быть проданы на сторону по цене

- 76. ТЕМА 5. СЕГМЕНТАРНАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ 1.Сущность, значение и правила построения сегментарной отчетности 2.Цель построения внутренней сегментарной

- 77. Сегмент (от лат. segmentum) означает отрезок, часть чего – либо. Сегментарную отчетность можно определить как отчетность,

- 78. Формирование отчетности по сегментам требуется как для внешних, так и для внутренних пользователей для принятия разнообразных

- 79. Центр ответственности представляет собой часть системы управления организацией и как любая система имеет вход и выход.

- 80. С помощью информации сегментарной отчетности менеджеры могут контролировать деятельность выделенных в организации сегментов бизнеса и объективно

- 81. 2. ЦЕЛЬ ПОСТРОЕНИЯ ВНУТРЕННЕЙ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ И ЕЕ СОДЕРЖАНИЕ В результате обработки информации управленческого учета бухгалтером

- 82. Управленческая отчетность нужна организации для того, чтобы понимать, приближается она к запланированным целям или удаляется от

- 83. 3.1. Оценка эффективности деятельности центров ответственности Качество работы центра ответственности в системе управленческого контроля оценивается двумя

- 84. Под эффективностью понимается выполнение заданного объема работ при минимальном использовании производственных ресурсов или максимальное выполнение объема

- 85. Прежде всего руководству организации предстоит выбрать ключевые показатели (критерии) оценки деятельности центра ответственности. Их выбор имеет

- 86. Критерии оценки деятельности должны пересматриваться с течением времени по мере изменения стратегии организации. Молодой организации с

- 87. 3.2. ФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ ОРГАНИЗАЦИИ Критерии оценки деятельности структурных подразделений входят в систему

- 88. Таблица 1 - Ключевые показатели деятельности торговой организации

- 89. Рассмотрим пример, где представлены возможные ключевые показатели внутренней отчетности на примере торговой организации. Структурно организация подразделяется

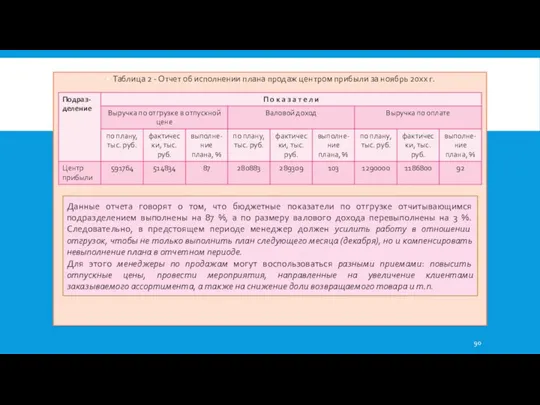

- 90. Таблица 2 - Отчет об исполнении плана продаж центром прибыли за ноябрь 20хх г. Данные отчета

- 91. Мониторинг динамики коэффициентов оборачиваемости дебиторской задолженности в первую очередь предполагает контроль поступивших от клиентов денежных средств.

- 92. В целях более оперативного контроля за общими финансовыми результатами и выполнением ключевых показателей, установленных для организации

- 93. Прибыль опреде-ляется как разность между полученной выручкой за проданную продукцию (работы, услуги) и понесенными в связи

- 94. 3.3. НЕФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СЕГМЕНТОВ БИЗНЕСА Деятельность подразделений организации зависит от факторов не только финансового,

- 95. 4. ПРАВИЛА ПОСТРОЕНИЯ ОТЧЕТНОСТИ ПО СЕГМЕНТАМ ДЛЯ ВНЕШНИХ ПОЛЬЗОВАТЕЛЕЙ Порядок составления бухгалтерской отчетности по сегментам для

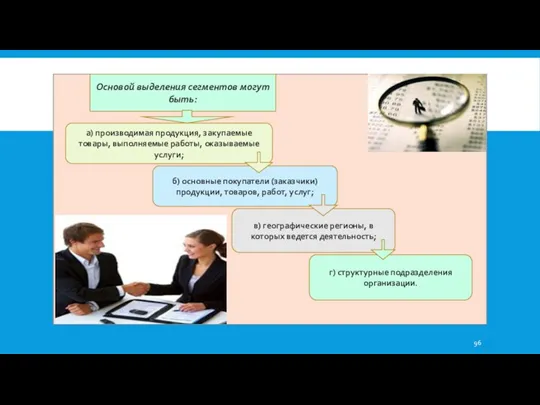

- 96. Основой выделения сегментов могут быть: а) производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги; б) основные

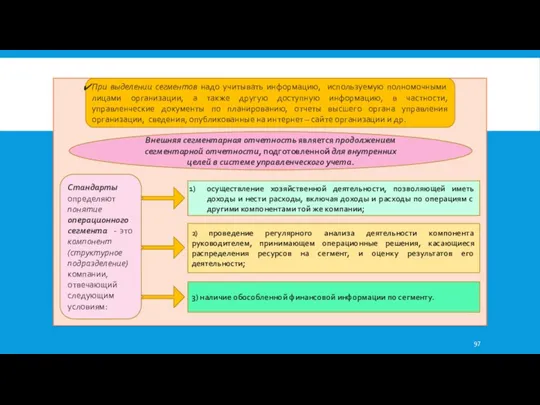

- 97. При выделении сегментов надо учитывать информацию, используемую полномочными лицами организации, а также другую доступную информацию, в

- 98. Операционными сегментами могут быть структурные подразделения компании (направления ее деятельности), удовлетворяющие перечисленным требованиям и действующие в

- 99. Порядок выделения операционных сегментов предполагает прохождение четырех этапов. а) распределяющее ресурсы между сегментами компании; б) оценивающее

- 100. На втором этапе определяется, способно ли структурное подразделение обеспечивать получение экономических выгод или нести расходы, связанные

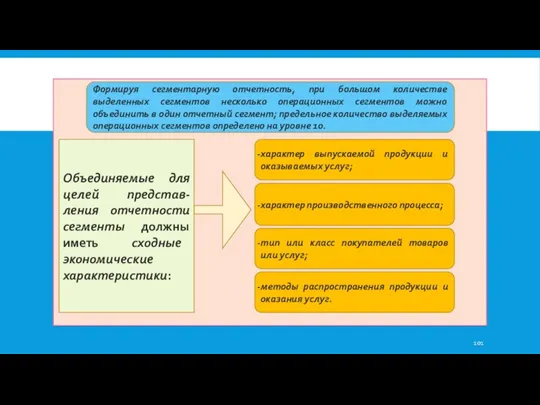

- 101. Формируя сегментарную отчетность, при большом количестве выделенных сегментов несколько операционных сегментов можно объединить в один отчетный

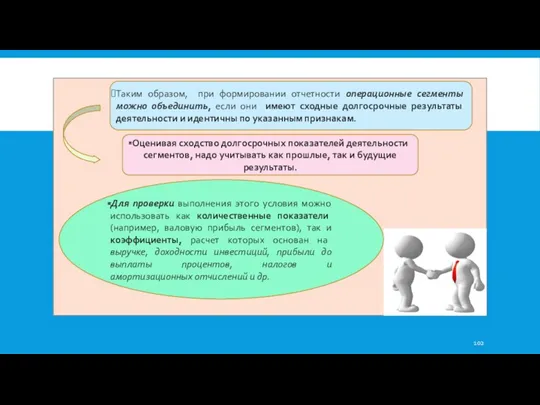

- 102. Таким образом, при формировании отчетности операционные сегменты можно объединить, если они имеют сходные долгосрочные результаты деятельности

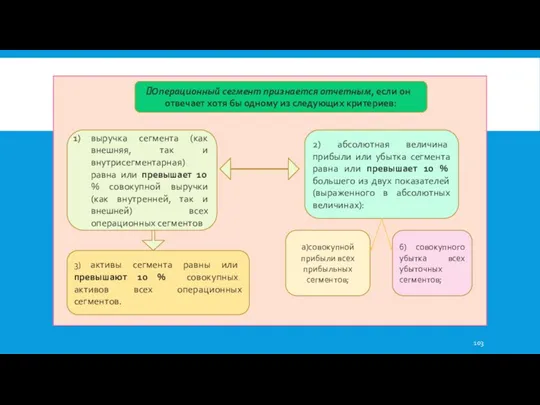

- 103. Операционный сегмент признается отчетным, если он отвечает хотя бы одному из следующих критериев: выручка сегмента (как

- 104. Стандарт требует от компаний раскрытия основы измерения следующих показателей: прибыли (убытки) сегментов; активов сегментов; обязательств сегментов;

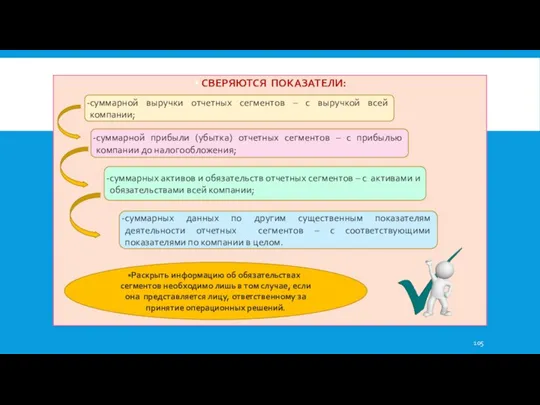

- 105. СВЕРЯЮТСЯ ПОКАЗАТЕЛИ: суммарной выручки отчетных сегментов – с выручкой всей компании; суммарной прибыли (убытка) отчетных сегментов

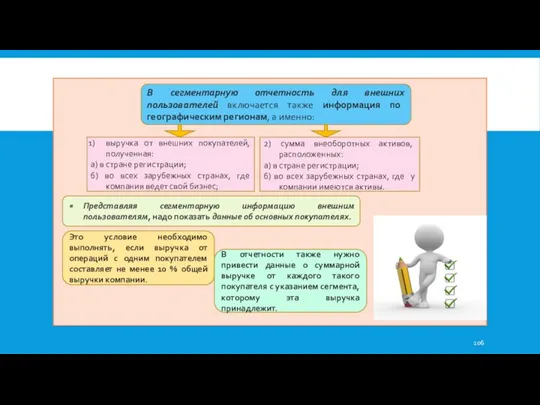

- 106. В сегментарную отчетность для внешних пользователей включается также информация по географическим регионам, а именно: выручка от

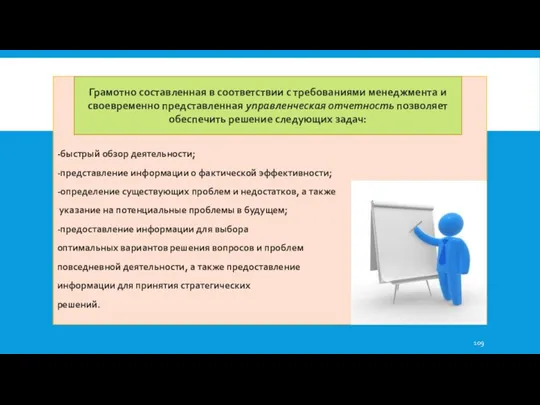

- 107. Использование руководством управленческих отчетом позволяет: ежедневно принимать эффективные решения и разрешать возникающие текущие проблемы (сколько закупать,

- 108. Целью составления управленческих отчетов является удовлетворение информационных потребностей руководства (менеджеров) организации Задача менеджеров состоит в том,

- 109. -быстрый обзор деятельности; -представление информации о фактической эффективности; -определение существующих проблем и недостатков, а также указание

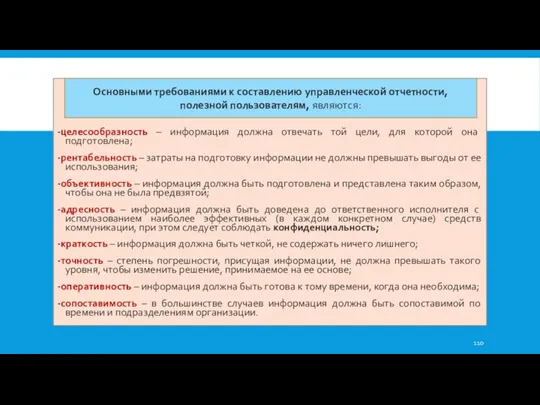

- 110. -целесообразность – информация должна отвечать той цели, для которой она подготовлена; -рентабельность – затраты на подготовку

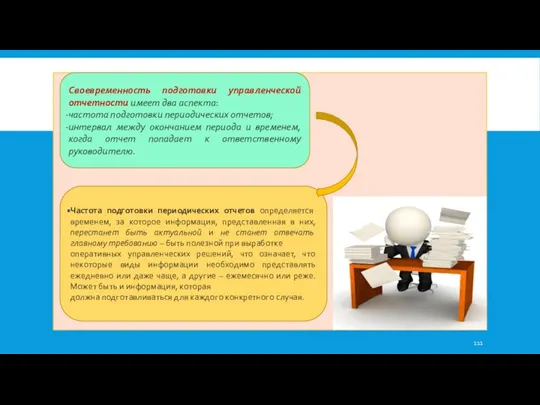

- 111. Своевременность подготовки управленческой отчетности имеет два аспекта: частота подготовки периодических отчетов; интервал между окончанием периода и

- 112. Например, данные о продажах, производстве, браке и прочих аналогичных элементах оперативной управленческой информации обычно представляются ежедневно

- 113. Ежедневный отчет должен быть представлен или до окончания текущего дня, или в самом начале следующего дня.

- 114. Управленческая отчетность подразделяется на группы: 1. По объему сведений: - частная, включающая информацию о результатах деятельности

- 115. Формат представления управленческой отчетности Эффективность обмена отчетной информацией в большой степени зависит от формата и структуры

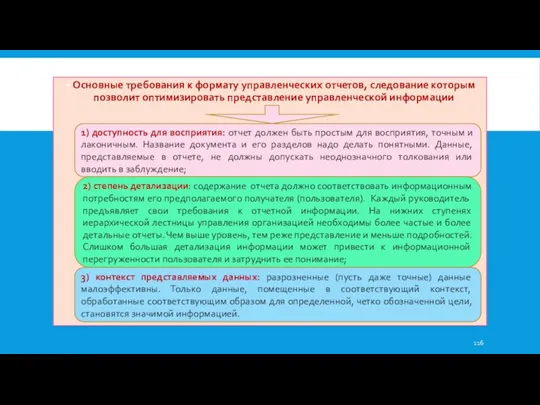

- 116. Основные требования к формату управленческих отчетов, следование которым позволит оптимизировать представление управленческой информации 1) доступность для

- 117. 1) операционный (нижний) уровень: Планирование на данном уровне связано с получением очень подробной информации, которая имеет

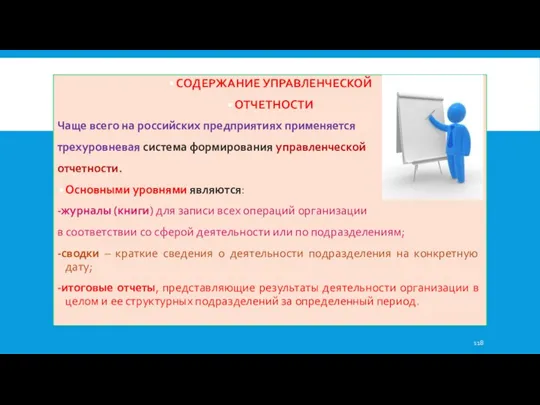

- 118. СОДЕРЖАНИЕ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ Чаще всего на российских предприятиях применяется трехуровневая система формирования управленческой отчетности. Основными уровнями

- 120. Скачать презентацию

Планирование – это функция управления, с помощью которой руководство направляет усилия

Планирование – это функция управления, с помощью которой руководство направляет усилия

Разработка компаниями финансовых планов (или бюджетов) занимает приоритетное место в системе

Разработка компаниями финансовых планов (или бюджетов) занимает приоритетное место в системе

Основной целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала

Основной целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала

Задачи финансового планирования:

использование экономической, правовой, учетной и рыночной информации для разработки

Задачи финансового планирования:

использование экономической, правовой, учетной и рыночной информации для разработки

ОБЪЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

выручка (нетто) от продажи продукции (работ, услуг);

прибыль и ее

ОБЪЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

выручка (нетто) от продажи продукции (работ, услуг);

прибыль и ее

ВИДЫ ПЛАНИРОВАНИЯ

Планирование представляет собой умение предвидеть цели предприятия, результат его деятельности

ВИДЫ ПЛАНИРОВАНИЯ

Планирование представляет собой умение предвидеть цели предприятия, результат его деятельности

СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ

Стратегическое планирование

Долгосрочное планирование

Разрабатывается концепция перспективного развития предприятия

Срок 5 – 10

СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ

Стратегическое планирование

Долгосрочное планирование

Разрабатывается концепция перспективного развития предприятия

Срок 5 – 10

ТАКТИЧЕСКОЕ ПЛАНИРОВАНИЕ

ТАКТИЧЕСКОЕ ПЛАНИРОВАНИЕ

СРЕДНЕСРОЧНОЕ ПЛАНИРОВАНИЕ

Осуществляется детализация стратегических целей и задач предприятия

Срок 3

ТАКТИЧЕСКОЕ ПЛАНИРОВАНИЕ

ТАКТИЧЕСКОЕ ПЛАНИРОВАНИЕ

СРЕДНЕСРОЧНОЕ ПЛАНИРОВАНИЕ

Осуществляется детализация стратегических целей и задач предприятия

Срок 3

ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ

ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ

КРАТКОСРОЧНОЕ (текущее) ПЛАНИРОВАНИЕ

Разрабатывается на основе утвержденных программ

Сроки: день; декада;

ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ

ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ

КРАТКОСРОЧНОЕ (текущее) ПЛАНИРОВАНИЕ

Разрабатывается на основе утвержденных программ

Сроки: день; декада;

Для составления финансовых планов используют следующие информационные источники:

- договоры (контракты), заключаемые

Для составления финансовых планов используют следующие информационные источники:

- договоры (контракты), заключаемые

БИЗНЕС – ПЛАН

БИЗНЕС – ПЛАН – КРАТКОЕ, ТОЧНОЕ, ДОСТУПНОЕ И ПОНЯТНОЕ

БИЗНЕС – ПЛАН

БИЗНЕС – ПЛАН – КРАТКОЕ, ТОЧНОЕ, ДОСТУПНОЕ И ПОНЯТНОЕ

ПРЕДНАЗНАЧЕНИЕ И СВОЙСТВА БИЗНЕС – ПЛАНА

Предназначается для обоснования предполагаемого бизнеса и

ПРЕДНАЗНАЧЕНИЕ И СВОЙСТВА БИЗНЕС – ПЛАНА

Предназначается для обоснования предполагаемого бизнеса и

КЛАССИФИКАЦИЯ БИЗНЕС – ПЛАНОВ

ПО ОБЪЕКТАМ БИЗНЕСА

БИЗНЕС - ПЛАН

По бизнес –

КЛАССИФИКАЦИЯ БИЗНЕС – ПЛАНОВ

ПО ОБЪЕКТАМ БИЗНЕСА

БИЗНЕС - ПЛАН

По бизнес –

СТРУКТУРА БИЗНЕС – ПЛАНА

Концепция бизнеса

Ситуация в настоящее время и краткая информация

СТРУКТУРА БИЗНЕС – ПЛАНА

Концепция бизнеса

Ситуация в настоящее время и краткая информация

ОТЛИЧИЯ БИЗНЕС – ПЛАНИРОВАНИЯ

ОТ ХОЗЯЙСТВЕННОГО

ОТЛИЧИЯ БИЗНЕС – ПЛАНИРОВАНИЯ

ОТ ХОЗЯЙСТВЕННОГО

2. СУЩНОСТЬ БЮДЖЕТИРОВАНИЯ КАК ЭЛЕМЕНТА ФИНАНСОВОГО ПЛАНИРОВАНИЯ ОРГАНИЗАЦИИ

П Л А

2. СУЩНОСТЬ БЮДЖЕТИРОВАНИЯ КАК ЭЛЕМЕНТА ФИНАНСОВОГО ПЛАНИРОВАНИЯ ОРГАНИЗАЦИИ

П Л А

2.1. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Система бюджетов позволяет установить жесткий текущий

2.1. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Система бюджетов позволяет установить жесткий текущий

Процесс бюджетирования – это целостная система планирования, учета и контроля на

Процесс бюджетирования – это целостная система планирования, учета и контроля на

СХЕМА РАЗРАБОТКИ И РЕАЛИЗАЦИИ БЮДЖЕТА

Разработка и реализация бюджета

Фазы процесса

Деятельность руководства компании

1.

СХЕМА РАЗРАБОТКИ И РЕАЛИЗАЦИИ БЮДЖЕТА

Разработка и реализация бюджета

Фазы процесса

Деятельность руководства компании

1.

Система бюджетного планирования деятельности компании включает процесс формирования бюджетов, разработку их

Система бюджетного планирования деятельности компании включает процесс формирования бюджетов, разработку их

К центрам финансовой ответственности, как правило, относятся те структурные подразделения, которые

К центрам финансовой ответственности, как правило, относятся те структурные подразделения, которые

2. 2.ОСНОВНЫЕ ВИДЫ БЮДЖЕТОВ И ПРОЦЕСС ИХ СОСТАВЛЕНИЯ. ПОДГОТОВКА ОТЧЕТОВ ОБ

2. 2.ОСНОВНЫЕ ВИДЫ БЮДЖЕТОВ И ПРОЦЕСС ИХ СОСТАВЛЕНИЯ. ПОДГОТОВКА ОТЧЕТОВ ОБ

Бюджет выполняет 6 наиболее значимых функций:

1) планирование основных операций. Бюджет –

Бюджет выполняет 6 наиболее значимых функций:

1) планирование основных операций. Бюджет –

6) средство обучения менеджеров. Составление бюджетов способствует изучению деятельности всего хозяйствующего

6) средство обучения менеджеров. Составление бюджетов способствует изучению деятельности всего хозяйствующего

В зависимости от целей, задач, временного периода и некоторых ограничений выделяют

В зависимости от целей, задач, временного периода и некоторых ограничений выделяют

Генеральный бюджет

Операционный бюджет

Финансовый бюджет

Частные бюджеты

Доходы и расходы

План прибылей и убытков

Бюджет капитальных

Генеральный бюджет

Операционный бюджет

Финансовый бюджет

Частные бюджеты

Доходы и расходы

План прибылей и убытков

Бюджет капитальных

Составление операционных бюджетов

Бюджет продаж. В этом бюджете, пример которого показан

Составление операционных бюджетов

Бюджет продаж. В этом бюджете, пример которого показан

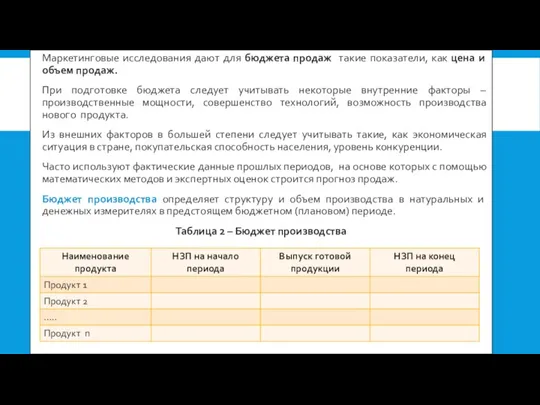

Маркетинговые исследования дают для бюджета продаж такие показатели, как цена и

Маркетинговые исследования дают для бюджета продаж такие показатели, как цена и

Кроме количества готовой продукции, которая должна быть выпущена, бюджет производства должен

Кроме количества готовой продукции, которая должна быть выпущена, бюджет производства должен

С учетом запасов НЗП определяется количество продукции, которая должна быть запущена

С учетом запасов НЗП определяется количество продукции, которая должна быть запущена

Необходимый запас готовой продукции рассчитывают по формуле

ГПki = Si х

Необходимый запас готовой продукции рассчитывают по формуле

ГПki = Si х

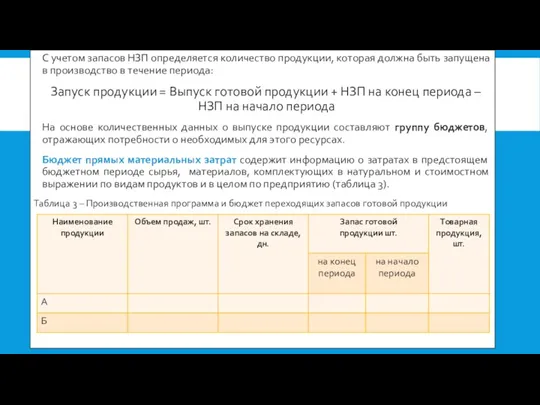

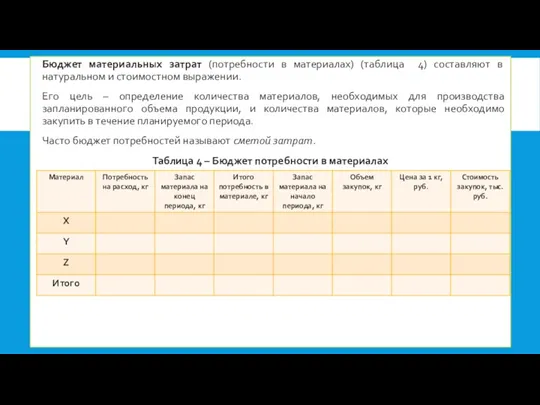

Бюджет материальных затрат (потребности в материалах) (таблица 4) составляют в натуральном

Бюджет материальных затрат (потребности в материалах) (таблица 4) составляют в натуральном

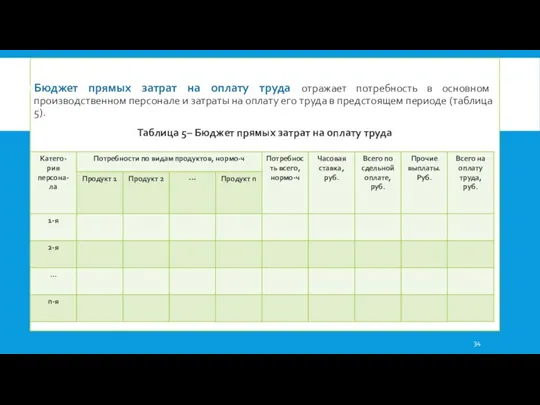

Бюджет прямых затрат на оплату труда отражает потребность в основном производственном

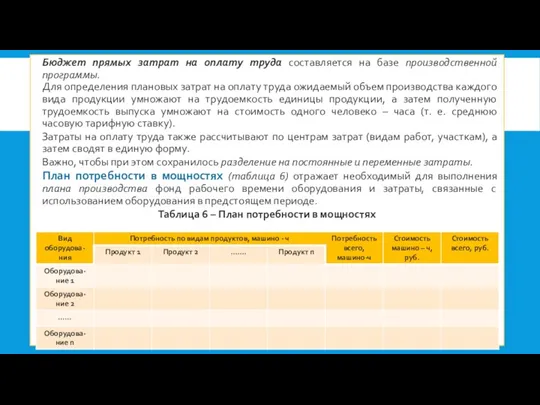

Бюджет прямых затрат на оплату труда составляется на базе производственной программы.

Для

Бюджет прямых затрат на оплату труда составляется на базе производственной программы. Для

Бюджет общепроизводственных затрат (таблица 7)отражает затраты на содержание производственной инфраструктуры, необходимой

Бюджет общепроизводственных затрат (таблица 7)отражает затраты на содержание производственной инфраструктуры, необходимой

Таблица 8 – Примерный бюджет общепроизводственных затрат с разделением затрат на

Таблица 8 – Примерный бюджет общепроизводственных затрат с разделением затрат на

Статьями бюджета общепроизводственных затрат могут быть:

оплата труда работников, обслуживающих оборудование, машины,

Статьями бюджета общепроизводственных затрат могут быть:

оплата труда работников, обслуживающих оборудование, машины,

Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости,

Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости,

Таблица 13 – Бюджет общехозяйственных затрат

Статьями затрат общехозяйственных затрат могут быть:

заработная

Таблица 13 – Бюджет общехозяйственных затрат

Статьями затрат общехозяйственных затрат могут быть:

заработная

охрана труда;

подготовка кадров;

организованный набор рабочей силы;

налоги, сборы и отчисления;

непроизводительные затраты и

охрана труда;

подготовка кадров;

организованный набор рабочей силы;

налоги, сборы и отчисления;

непроизводительные затраты и

Составление финансовых бюджетов

Цель финансового бюджета – разработать прогнозный баланс предприятия, который

Составление финансовых бюджетов

Цель финансового бюджета – разработать прогнозный баланс предприятия, который

ФИНАНСОВЫЙ БЮДЖЕТ

Бюджет капитальных вложений

Бюджет движения денежных средств

Прогнозный бухгалтерский баланс

ФИНАНСОВЫЙ БЮДЖЕТ

Бюджет капитальных вложений

Бюджет движения денежных средств

Прогнозный бухгалтерский баланс

Таблица 15 – Бюджет доходов и расходов

Таблица 15 – Бюджет доходов и расходов

Таблица 16 – Бюджет капитальных вложений (инвестиций)

Проблема состоит в том, чтобы

Таблица 16 – Бюджет капитальных вложений (инвестиций)

Проблема состоит в том, чтобы

Бюджет движения денежных средств (план денежных потоков) отражает прогнозируемое поступление и

Бюджет движения денежных средств (план денежных потоков) отражает прогнозируемое поступление и

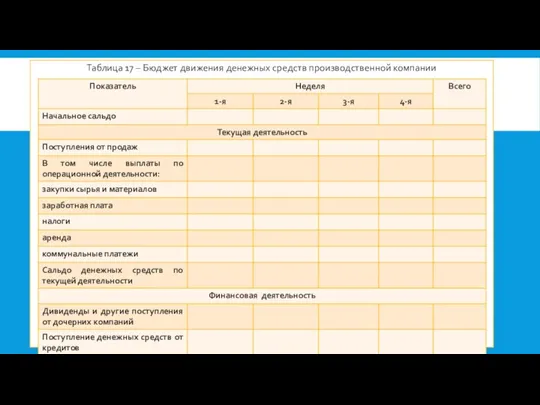

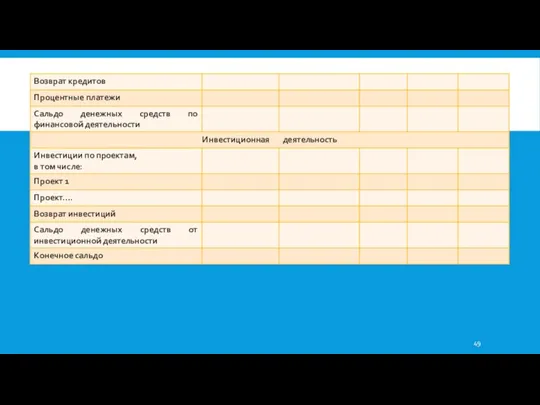

Таблица 17 – Бюджет движения денежных средств производственной компании

Таблица 17 – Бюджет движения денежных средств производственной компании

Для этого необходимо проанализировать дебиторскую и кредиторскую задолженность.

Условия погашения дебиторской задолженности

Для этого необходимо проанализировать дебиторскую и кредиторскую задолженность.

Условия погашения дебиторской задолженности

Прогнозный баланс это итоговый план.

Принято различать основные и вспомогательные бюджеты (планы).

Рассмотренные

Прогнозный баланс это итоговый план.

Принято различать основные и вспомогательные бюджеты (планы).

Рассмотренные

Таблица 18 – Гибкий бюджет коммерческой организации

Таблица 18 – Гибкий бюджет коммерческой организации

Гибкий бюджет учитывает изменения затрат в зависимости от изменения уровня реализации,

Гибкий бюджет учитывает изменения затрат в зависимости от изменения уровня реализации,

5) рациональное закрепление контрольных показателей за ответственными лицами;

6) рациональный формат отчетов

5) рациональное закрепление контрольных показателей за ответственными лицами;

6) рациональный формат отчетов

Таблица 19 – Отчет об исполнении бюджетных продаж

В соответствии с принципом

Таблица 19 – Отчет об исполнении бюджетных продаж

В соответствии с принципом

1. Об имуществе и обязательствах на конец планируемого периода;

2. О размерах

1. Об имуществе и обязательствах на конец планируемого периода;

2. О размерах

2.3. ОРГАНИЗАЦИЯ ПРОЦЕССА БЮДЖЕТИРОВАНИЯ

При разработке системы бюджетирования надо учитывать не

2.3. ОРГАНИЗАЦИЯ ПРОЦЕССА БЮДЖЕТИРОВАНИЯ

При разработке системы бюджетирования надо учитывать не

Основные факторы, которые делают систему бюджетирования каждого предприятия уникальной:

ограничения, влияющие на

Основные факторы, которые делают систему бюджетирования каждого предприятия уникальной:

ограничения, влияющие на

Для большинства предприятий наиболее значимое ограничение – доступный объем платежеспособного спроса,

Для большинства предприятий наиболее значимое ограничение – доступный объем платежеспособного спроса,

При этом может оказаться, что достижение поставленных целей физически невозможно.

В связи

При этом может оказаться, что достижение поставленных целей физически невозможно.

В связи

Бюджетная модель компании должна содержать бюджеты, в которые входят стратегические показатели

Бюджетная модель компании должна содержать бюджеты, в которые входят стратегические показатели

ТЕМА 4. ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ

В современной экономике проблемы трансфертного ценообразования актуальны не

ТЕМА 4. ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ

В современной экономике проблемы трансфертного ценообразования актуальны не

Трансфертная цена (ТЦ) – это цена, при которой одно структурное подразделение

Трансфертная цена (ТЦ) – это цена, при которой одно структурное подразделение

ТРАНСФЕРТНЫЕ ЦЕНЫ (ТЦ) –

ЭТО ВНУТРЕННИЕ РАСЧЕТНЫЕ ЦЕНЫ МЕЖДУ СЕГМЕНТАМИ КОМПАНИИ

УСЛОВИЯ ИХ

ТРАНСФЕРТНЫЕ ЦЕНЫ (ТЦ) –

ЭТО ВНУТРЕННИЕ РАСЧЕТНЫЕ ЦЕНЫ МЕЖДУ СЕГМЕНТАМИ КОМПАНИИ

УСЛОВИЯ ИХ

В основе трансфертного ценообразования лежит принцип, согласно которому оптимальными являются трансфертные

В основе трансфертного ценообразования лежит принцип, согласно которому оптимальными являются трансфертные

Эти задачи могут быть решены при соблюдении двух условий:

-совпадении целей менеджеров

Эти задачи могут быть решены при соблюдении двух условий:

-совпадении целей менеджеров

1. НА ОСНОВЕ РЫНОЧНЫХ ЦЕН

Преимущество рыночных цен состоит в их объективном

1. НА ОСНОВЕ РЫНОЧНЫХ ЦЕН

Преимущество рыночных цен состоит в их объективном

ОСНОВНОЕ ОГРАНИЧЕНИЕ: дополнительные расходы, связанные со сбором информации.

ОСНОВНОЕ ПРЕИМУЩЕСТВО состоит в

ОСНОВНОЕ ОГРАНИЧЕНИЕ: дополнительные расходы, связанные со сбором информации.

ОСНОВНОЕ ПРЕИМУЩЕСТВО состоит в

2. ПО СЕБЕСТОИМОСТИ (СЕБЕСТОИМОСТЬ +)

При этом трансфертные цены (ТЦ) рассчитываются по

При этом трансфертные цены (ТЦ) рассчитываются по

Преимущество первого варианта заключается в его объективности и ясности расчетов.

Выявленная этим

Преимущество первого варианта заключается в его объективности и ясности расчетов.

Выявленная этим

Пример 1. Трансфертная цена подразделения рассчитывается по формуле «110 % полной

Пример 1. Трансфертная цена подразделения рассчитывается по формуле «110 % полной

НЕДОСТАТКИ МЕТОДА ПОЛНОЙ СЕБЕСТОИМОСТИ:

нет заинтересованности в снижении затрат;

отсутствует возможность контроля затрат,

нет заинтересованности в снижении затрат;

отсутствует возможность контроля затрат,

ТРАНСФЕРТНАЯ ЦЕНА

НА БАЗЕ

ПЕРЕМЕННЫХ

ЗАТРАТ

- постоянные затраты покрываются за счет

ТРАНСФЕРТНАЯ ЦЕНА

НА БАЗЕ

ПЕРЕМЕННЫХ

ЗАТРАТ

- постоянные затраты покрываются за счет

Третий метод трансфертного ценообразования предполагает расчет договорной трансфертной цены.

При этом

Третий метод трансфертного ценообразования предполагает расчет договорной трансфертной цены.

При этом

Пример 2. Цех производит 2500 изделий, из них 2300 могут быть

Пример 2. Цех производит 2500 изделий, из них 2300 могут быть

ТЕМА 5. СЕГМЕНТАРНАЯ

ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

1.Сущность, значение и правила построения сегментарной отчетности

2.Цель

ТЕМА 5. СЕГМЕНТАРНАЯ

ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

1.Сущность, значение и правила построения сегментарной отчетности

2.Цель

Сегмент (от лат. segmentum) означает отрезок, часть чего – либо.

Сегментарную отчетность

Сегмент (от лат. segmentum) означает отрезок, часть чего – либо.

Сегментарную отчетность

Формирование отчетности по сегментам требуется как для внешних, так и для

Формирование отчетности по сегментам требуется как для внешних, так и для

Центр ответственности представляет собой часть системы управления организацией и как любая

Центр ответственности представляет собой часть системы управления организацией и как любая

С помощью информации сегментарной отчетности менеджеры могут контролировать деятельность выделенных в

С помощью информации сегментарной отчетности менеджеры могут контролировать деятельность выделенных в

2. ЦЕЛЬ ПОСТРОЕНИЯ ВНУТРЕННЕЙ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ И ЕЕ СОДЕРЖАНИЕ

В результате обработки

2. ЦЕЛЬ ПОСТРОЕНИЯ ВНУТРЕННЕЙ СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ И ЕЕ СОДЕРЖАНИЕ

В результате обработки

Управленческая отчетность нужна организации для того, чтобы понимать, приближается она к

Управленческая отчетность нужна организации для того, чтобы понимать, приближается она к

3.1. Оценка эффективности деятельности центров ответственности

Качество работы центра ответственности в системе

Качество работы центра ответственности в системе

Под эффективностью понимается выполнение заданного объема работ при минимальном использовании производственных

Под эффективностью понимается выполнение заданного объема работ при минимальном использовании производственных

Прежде всего руководству организации предстоит выбрать ключевые показатели (критерии) оценки деятельности

Прежде всего руководству организации предстоит выбрать ключевые показатели (критерии) оценки деятельности

Критерии оценки деятельности должны пересматриваться с течением времени по мере изменения

Критерии оценки деятельности должны пересматриваться с течением времени по мере изменения

3.2. ФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ ОРГАНИЗАЦИИ

Критерии оценки деятельности структурных

3.2. ФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ ОРГАНИЗАЦИИ

Критерии оценки деятельности структурных

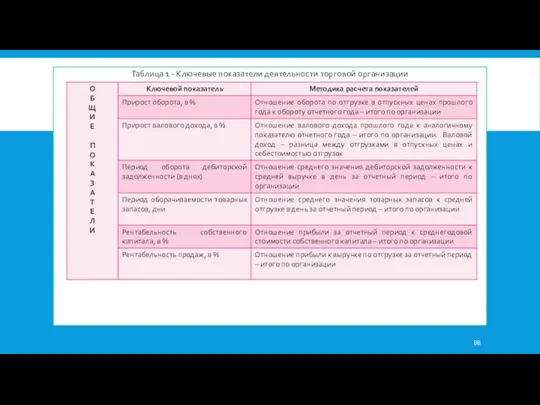

Таблица 1 - Ключевые показатели деятельности торговой организации

Таблица 1 - Ключевые показатели деятельности торговой организации

Рассмотрим пример, где представлены возможные ключевые показатели внутренней отчетности на примере

Рассмотрим пример, где представлены возможные ключевые показатели внутренней отчетности на примере

Таблица 2 - Отчет об исполнении плана продаж центром прибыли за

Таблица 2 - Отчет об исполнении плана продаж центром прибыли за

Мониторинг динамики коэффициентов оборачиваемости дебиторской задолженности в первую очередь предполагает контроль

В целях более оперативного контроля за общими финансовыми результатами и выполнением

В целях более оперативного контроля за общими финансовыми результатами и выполнением

Прибыль опреде-ляется как разность между полученной выручкой за проданную продукцию (работы,

Прибыль опреде-ляется как разность между полученной выручкой за проданную продукцию (работы,

3.3. НЕФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СЕГМЕНТОВ БИЗНЕСА

Деятельность подразделений организации зависит от

3.3. НЕФИНАНСОВЫЕ КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СЕГМЕНТОВ БИЗНЕСА

Деятельность подразделений организации зависит от

4. ПРАВИЛА ПОСТРОЕНИЯ ОТЧЕТНОСТИ ПО СЕГМЕНТАМ ДЛЯ ВНЕШНИХ ПОЛЬЗОВАТЕЛЕЙ

Порядок составления бухгалтерской

4. ПРАВИЛА ПОСТРОЕНИЯ ОТЧЕТНОСТИ ПО СЕГМЕНТАМ ДЛЯ ВНЕШНИХ ПОЛЬЗОВАТЕЛЕЙ

Порядок составления бухгалтерской

Основой выделения сегментов могут быть:

а) производимая продукция, закупаемые товары, выполняемые работы,

Основой выделения сегментов могут быть:

а) производимая продукция, закупаемые товары, выполняемые работы,

При выделении сегментов надо учитывать информацию, используемую полномочными лицами организации, а

При выделении сегментов надо учитывать информацию, используемую полномочными лицами организации, а

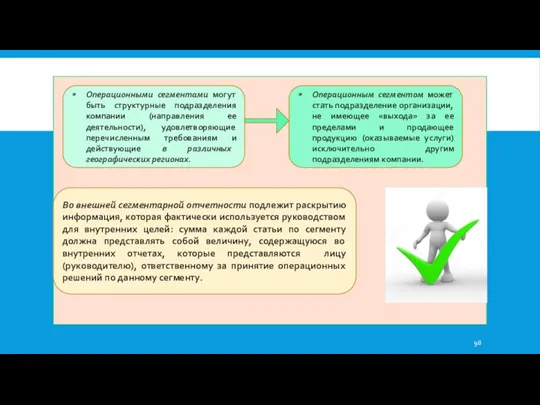

Операционными сегментами могут быть структурные подразделения компании (направления ее деятельности), удовлетворяющие

Операционными сегментами могут быть структурные подразделения компании (направления ее деятельности), удовлетворяющие

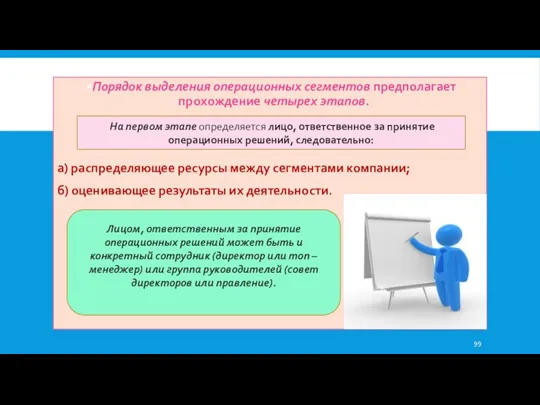

Порядок выделения операционных сегментов предполагает прохождение четырех этапов.

а) распределяющее ресурсы между

Порядок выделения операционных сегментов предполагает прохождение четырех этапов.

а) распределяющее ресурсы между

На втором этапе определяется, способно ли структурное подразделение обеспечивать получение экономических

На втором этапе определяется, способно ли структурное подразделение обеспечивать получение экономических

Формируя сегментарную отчетность, при большом количестве выделенных сегментов несколько операционных сегментов

Формируя сегментарную отчетность, при большом количестве выделенных сегментов несколько операционных сегментов

Таким образом, при формировании отчетности операционные сегменты можно объединить, если они

Таким образом, при формировании отчетности операционные сегменты можно объединить, если они

Операционный сегмент признается отчетным, если он отвечает хотя бы одному из

Операционный сегмент признается отчетным, если он отвечает хотя бы одному из

Стандарт требует от компаний раскрытия основы измерения следующих показателей:

прибыли (убытки) сегментов;

активов

Стандарт требует от компаний раскрытия основы измерения следующих показателей:

прибыли (убытки) сегментов;

активов

СВЕРЯЮТСЯ ПОКАЗАТЕЛИ:

суммарной выручки отчетных сегментов – с выручкой всей компании;

суммарной прибыли

СВЕРЯЮТСЯ ПОКАЗАТЕЛИ:

суммарной выручки отчетных сегментов – с выручкой всей компании;

суммарной прибыли

В сегментарную отчетность для внешних пользователей включается также информация по географическим

В сегментарную отчетность для внешних пользователей включается также информация по географическим

Использование руководством управленческих отчетом позволяет:

ежедневно принимать эффективные решения и разрешать возникающие

Использование руководством управленческих отчетом позволяет:

ежедневно принимать эффективные решения и разрешать возникающие

Целью составления управленческих отчетов является удовлетворение информационных потребностей руководства (менеджеров) организации

Задача

Целью составления управленческих отчетов является удовлетворение информационных потребностей руководства (менеджеров) организации

Задача

-быстрый обзор деятельности;

-представление информации о фактической эффективности;

-определение существующих проблем и недостатков,

-быстрый обзор деятельности;

-представление информации о фактической эффективности;

-определение существующих проблем и недостатков,

-целесообразность – информация должна отвечать той цели, для которой она подготовлена;

-рентабельность

-целесообразность – информация должна отвечать той цели, для которой она подготовлена;

-рентабельность

Своевременность подготовки управленческой отчетности имеет два аспекта:

частота подготовки периодических отчетов;

интервал между

Своевременность подготовки управленческой отчетности имеет два аспекта:

частота подготовки периодических отчетов;

интервал между

Например, данные о продажах, производстве, браке и прочих аналогичных элементах оперативной

Например, данные о продажах, производстве, браке и прочих аналогичных элементах оперативной

Ежедневный отчет должен быть представлен или до окончания текущего дня, или

Ежедневный отчет должен быть представлен или до окончания текущего дня, или

Управленческая отчетность подразделяется на группы:

1. По объему сведений:

- частная, включающая информацию

Управленческая отчетность подразделяется на группы:

1. По объему сведений:

- частная, включающая информацию

Формат представления управленческой отчетности

Эффективность обмена отчетной информацией в большой степени зависит

Формат представления управленческой отчетности

Эффективность обмена отчетной информацией в большой степени зависит

Основные требования к формату управленческих отчетов, следование которым позволит оптимизировать представление

Основные требования к формату управленческих отчетов, следование которым позволит оптимизировать представление

1) операционный (нижний) уровень: Планирование на данном уровне связано с получением

1) операционный (нижний) уровень: Планирование на данном уровне связано с получением

СОДЕРЖАНИЕ УПРАВЛЕНЧЕСКОЙ

ОТЧЕТНОСТИ

Чаще всего на российских предприятиях применяется

трехуровневая система формирования

СОДЕРЖАНИЕ УПРАВЛЕНЧЕСКОЙ

ОТЧЕТНОСТИ

Чаще всего на российских предприятиях применяется

трехуровневая система формирования

Теория бухгалтерского учёта

Теория бухгалтерского учёта Управление рисками валютных операций

Управление рисками валютных операций Производные ценные бумаги

Производные ценные бумаги Оборотные средства предприятия

Оборотные средства предприятия Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Потоки платежей. Финансовая рента

Потоки платежей. Финансовая рента Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Государственные внебюджетные фонды

Государственные внебюджетные фонды Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Управленческий учет для стратегических решений

Управленческий учет для стратегических решений Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Почта России ЕАС ОПС

Почта России ЕАС ОПС Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Понятие и структура правовой информации

Понятие и структура правовой информации Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание и организация финансового менеджмента на предприятии. (Лекция 1) Ақша және банк жүйесі

Ақша және банк жүйесі Организация кассовой работы в банках по обслуживанию юридических и физических лиц

Организация кассовой работы в банках по обслуживанию юридических и физических лиц Аналіз структури державних доходів України

Аналіз структури державних доходів України Ценовая политика. Сущность понятия

Ценовая политика. Сущность понятия Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок

Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Рынок недвижимости

Рынок недвижимости Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Финансовый рычаг и структура капитала. Принятие решений о структуре капитала

Финансовый рычаг и структура капитала. Принятие решений о структуре капитала Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit