- Финансовый рычаг и структура капитала. Принятие решений о структуре капитала

Содержание

- 2. Оптимальная структура капитала структура капитала, которая устанавливает равновесие между риском и доходом и тем самым повышает

- 3. Финансовый рычаг Возможность увеличения чистой рентабельности собственного капитала предприятия путем использования заемных средств, несмотря на то,

- 4. Финансовый рычаг

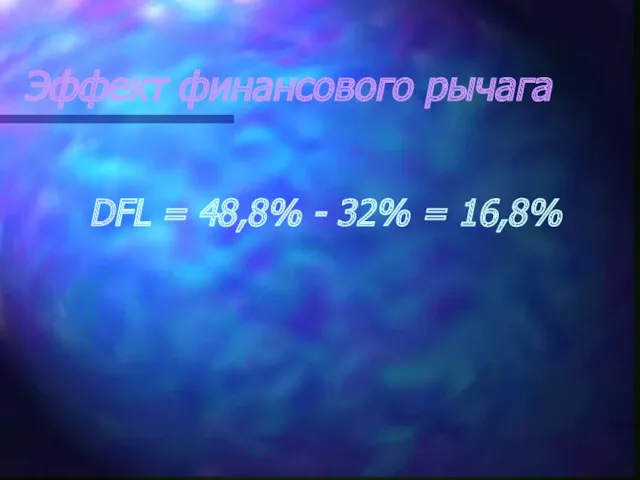

- 5. Эффект финансового рычага DFL = 48,8% - 32% = 16,8%

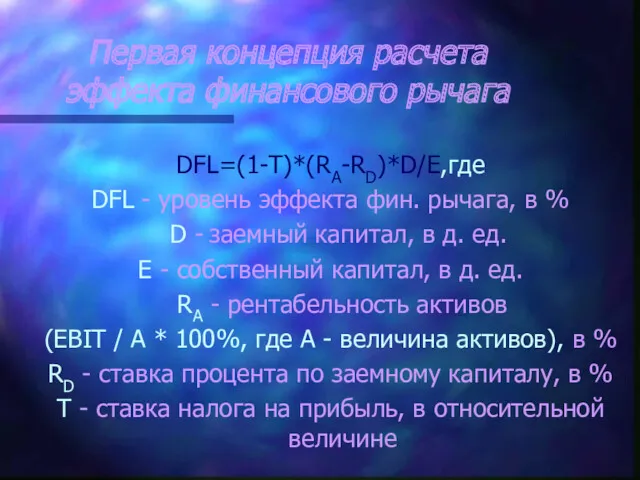

- 6. Первая концепция расчета эффекта финансового рычага DFL=(1-T)*(RA-RD)*D/E,где DFL - уровень эффекта фин. рычага, в % D

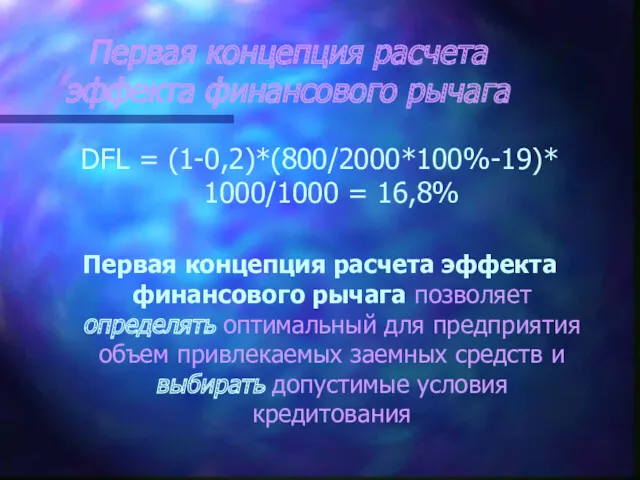

- 7. Первая концепция расчета эффекта финансового рычага DFL = (1-0,2)*(800/2000*100%-19)* 1000/1000 = 16,8% Первая концепция расчета эффекта

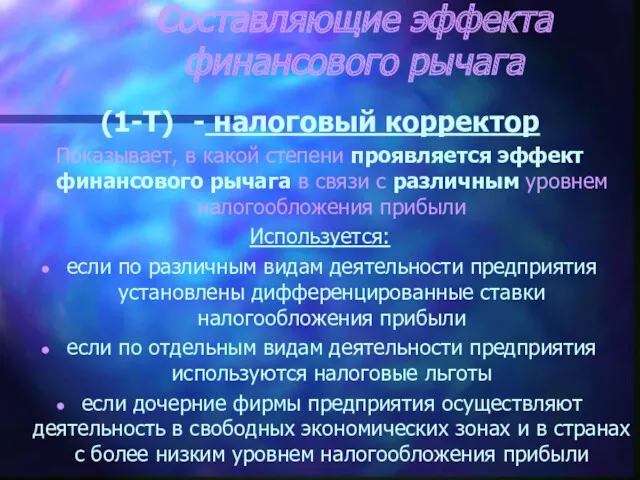

- 8. Составляющие эффекта финансового рычага (1-Т) - налоговый корректор Показывает, в какой степени проявляется эффект финансового рычага

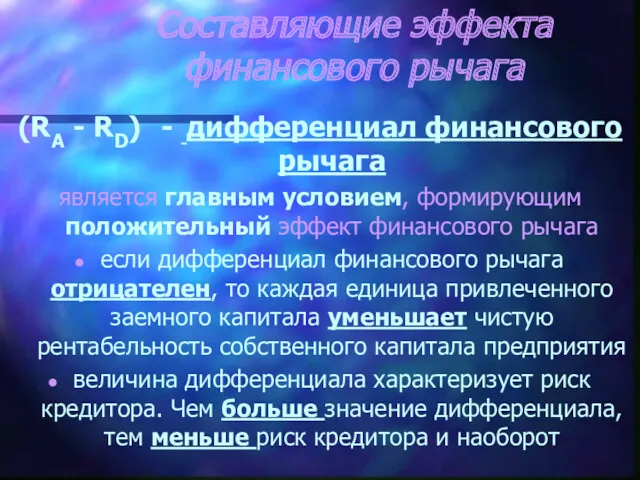

- 9. Составляющие эффекта финансового рычага (RA - RD) - дифференциал финансового рычага является главным условием, формирующим положительный

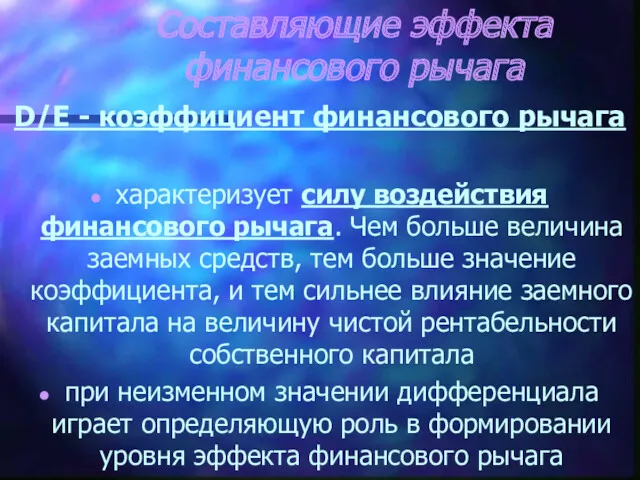

- 10. Составляющие эффекта финансового рычага D/E - коэффициент финансового рычага характеризует силу воздействия финансового рычага. Чем больше

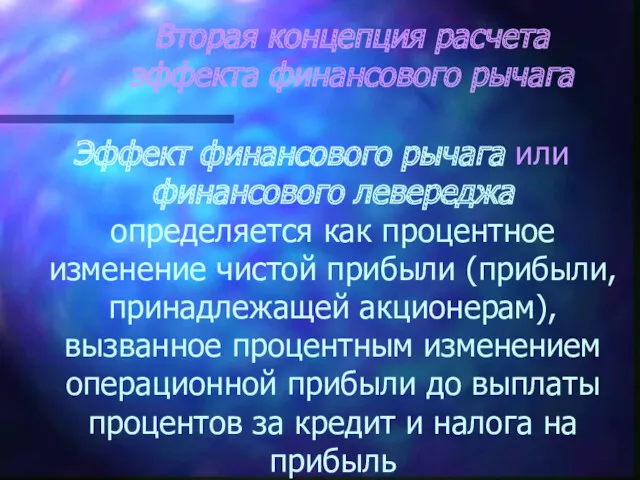

- 11. Вторая концепция расчета эффекта финансового рычага Эффект финансового рычага или финансового левереджа определяется как процентное изменение

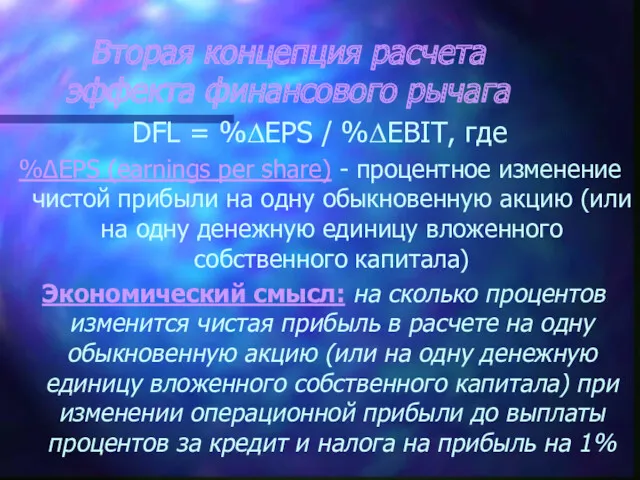

- 12. Вторая концепция расчета эффекта финансового рычага DFL = %ΔEPS / %ΔEBIT, где %ΔEPS (earnings per share)

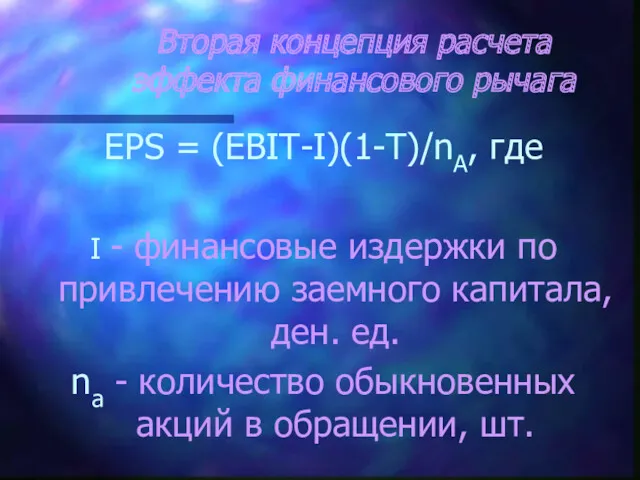

- 13. Вторая концепция расчета эффекта финансового рычага EPS = (EBIT-I)(1-T)/nA, где I - финансовые издержки по привлечению

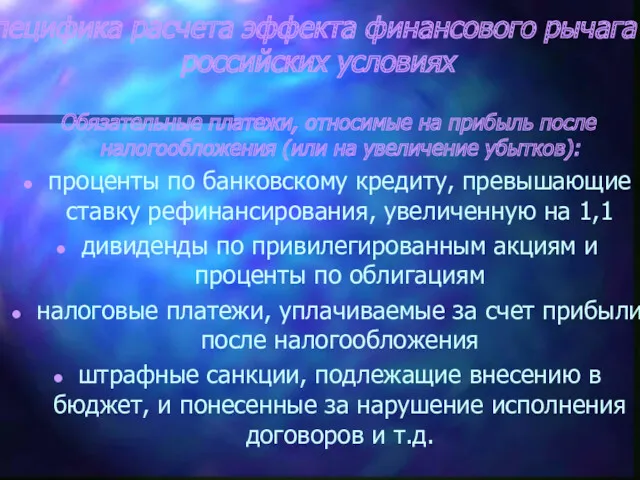

- 14. Специфика расчета эффекта финансового рычага в российских условиях Обязательные платежи, относимые на прибыль после налогообложения (или

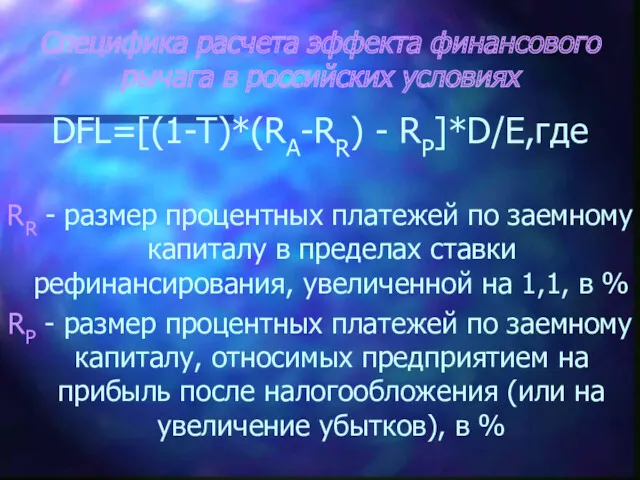

- 15. Специфика расчета эффекта финансового рычага в российских условиях DFL=[(1-T)*(RA-RR) - RP]*D/E,где RR - размер процентных платежей

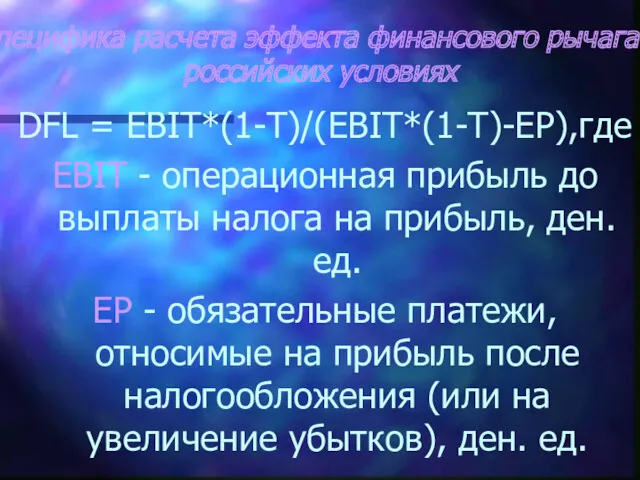

- 16. Специфика расчета эффекта финансового рычага в российских условиях DFL = EBIT*(1-T)/(EBIT*(1-T)-EP),где EBIT - операционная прибыль до

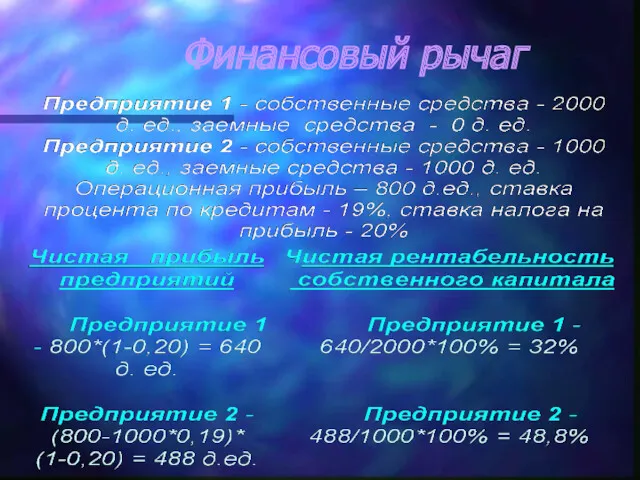

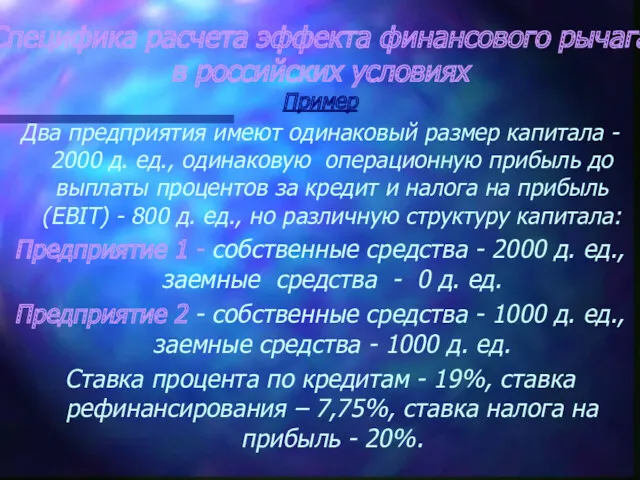

- 17. Специфика расчета эффекта финансового рычага в российских условиях Пример Два предприятия имеют одинаковый размер капитала -

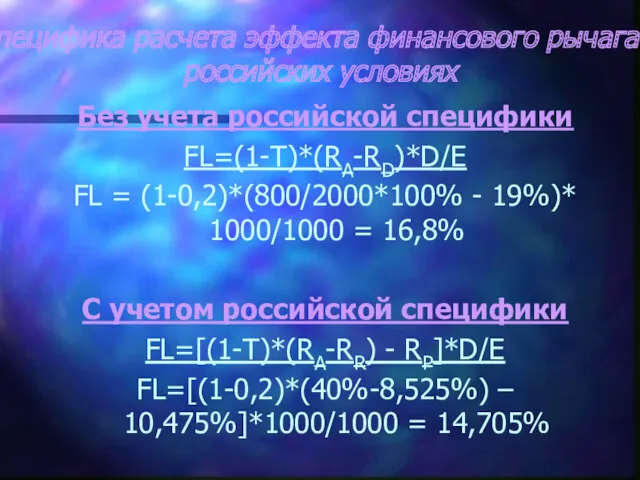

- 18. Специфика расчета эффекта финансового рычага в российских условиях Без учета российской специфики FL=(1-T)*(RA-RD)*D/E FL = (1-0,2)*(800/2000*100%

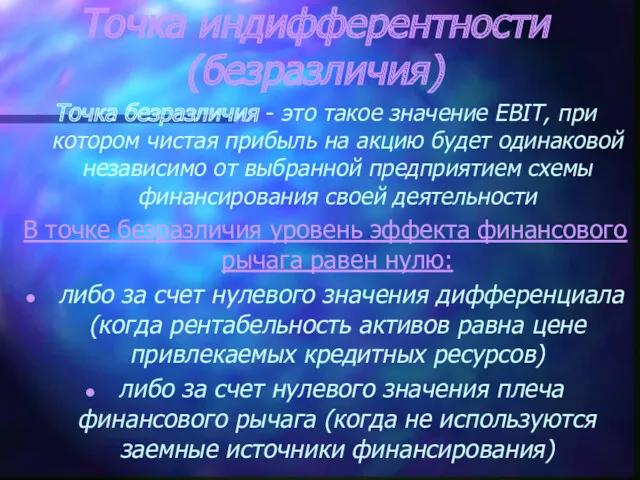

- 19. Точка индифферентности (безразличия) Точка безразличия - это такое значение EBIT, при котором чистая прибыль на акцию

- 20. Почему важно знать значение точки безразличия При значениях EBIT, превышающих уровень безразличия, финансирование с высокой долей

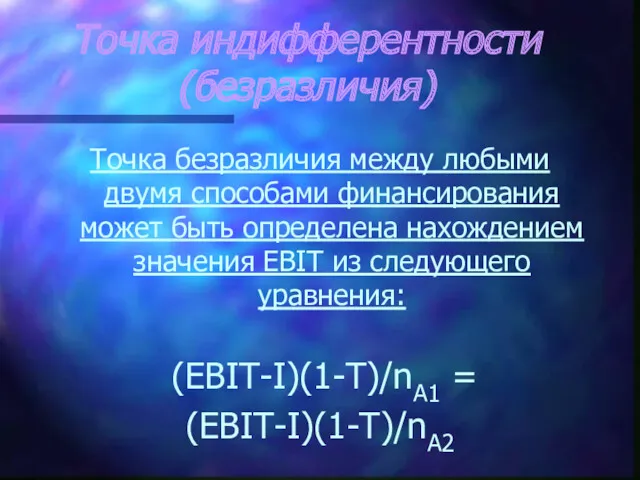

- 21. Точка индифферентности (безразличия) Точка безразличия между любыми двумя способами финансирования может быть определена нахождением значения EBIT

- 22. Точка индифферентности (безразличия) Пример Предприятие N, капитал которого состоит из собственных источников финансирования, планирует увеличить его

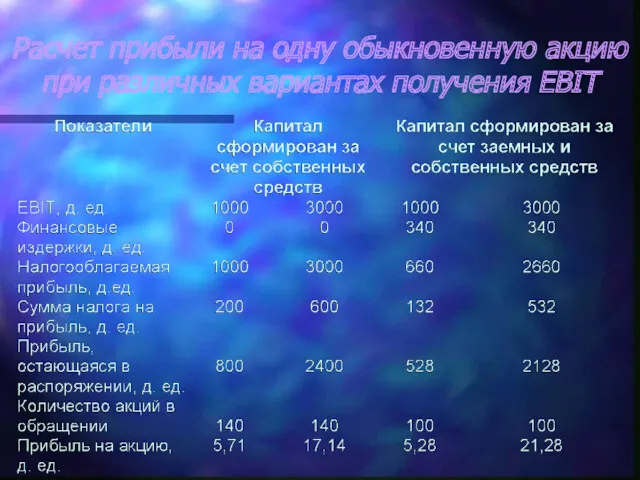

- 23. Расчет прибыли на одну обыкновенную акцию при различных вариантах получения EBIT

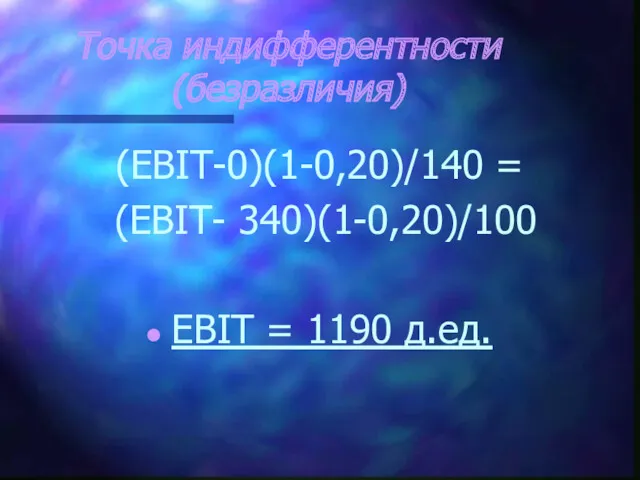

- 24. Точка индифферентности (безразличия) (EBIT-0)(1-0,20)/140 = (EBIT- 340)(1-0,20)/100 EBIT = 1190 д.ед.

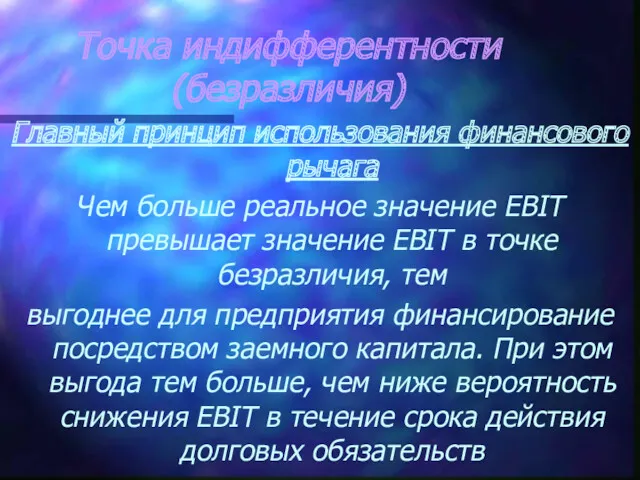

- 25. Точка индифферентности (безразличия) Главный принцип использования финансового рычага Чем больше реальное значение EBIT превышает значение EBIT

- 27. Скачать презентацию

Оптимальная структура капитала

структура капитала, которая устанавливает равновесие между риском и доходом

Оптимальная структура капитала

структура капитала, которая устанавливает равновесие между риском и доходом

Финансовый рычаг

Возможность увеличения чистой рентабельности собственного капитала предприятия путем использования

Финансовый рычаг

Возможность увеличения чистой рентабельности собственного капитала предприятия путем использования

Финансовый рычаг

Финансовый рычаг

Эффект финансового рычага

DFL = 48,8% - 32% = 16,8%

Эффект финансового рычага

DFL = 48,8% - 32% = 16,8%

Первая концепция расчета эффекта финансового рычага

DFL=(1-T)*(RA-RD)*D/E,где

DFL - уровень эффекта фин. рычага,

Первая концепция расчета эффекта финансового рычага

DFL=(1-T)*(RA-RD)*D/E,где

DFL - уровень эффекта фин. рычага,

Первая концепция расчета эффекта финансового рычага

DFL = (1-0,2)*(800/2000*100%-19)* 1000/1000 = 16,8%

Первая

Первая концепция расчета эффекта финансового рычага

DFL = (1-0,2)*(800/2000*100%-19)* 1000/1000 = 16,8%

Первая

Составляющие эффекта финансового рычага

(1-Т) - налоговый корректор

Показывает, в какой степени проявляется

Составляющие эффекта финансового рычага

(1-Т) - налоговый корректор

Показывает, в какой степени проявляется

Составляющие эффекта финансового рычага

(RA - RD) - дифференциал финансового рычага

является главным

Составляющие эффекта финансового рычага

(RA - RD) - дифференциал финансового рычага

является главным

Составляющие эффекта финансового рычага

D/E - коэффициент финансового рычага

характеризует силу воздействия финансового

Составляющие эффекта финансового рычага

D/E - коэффициент финансового рычага

характеризует силу воздействия финансового

Вторая концепция расчета эффекта финансового рычага

Эффект финансового рычага или финансового левереджа

Вторая концепция расчета эффекта финансового рычага

Эффект финансового рычага или финансового левереджа

Вторая концепция расчета эффекта финансового рычага

DFL = %ΔEPS / %ΔEBIT, где

%ΔEPS

Вторая концепция расчета эффекта финансового рычага

DFL = %ΔEPS / %ΔEBIT, где

%ΔEPS

Вторая концепция расчета эффекта финансового рычага

EPS = (EBIT-I)(1-T)/nA, где

I - финансовые

Вторая концепция расчета эффекта финансового рычага

EPS = (EBIT-I)(1-T)/nA, где

I - финансовые

Специфика расчета эффекта финансового рычага в российских условиях

Обязательные платежи, относимые на

Специфика расчета эффекта финансового рычага в российских условиях

Обязательные платежи, относимые на

Специфика расчета эффекта финансового рычага в российских условиях

DFL=[(1-T)*(RA-RR) - RP]*D/E,где

RR -

Специфика расчета эффекта финансового рычага в российских условиях

DFL=[(1-T)*(RA-RR) - RP]*D/E,где

RR -

Специфика расчета эффекта финансового рычага в российских условиях

DFL = EBIT*(1-T)/(EBIT*(1-T)-EP),где

EBIT -

Специфика расчета эффекта финансового рычага в российских условиях

DFL = EBIT*(1-T)/(EBIT*(1-T)-EP),где

EBIT -

Специфика расчета эффекта финансового рычага в российских условиях

Пример

Два предприятия имеют одинаковый

Специфика расчета эффекта финансового рычага в российских условиях

Пример

Два предприятия имеют одинаковый

Специфика расчета эффекта финансового рычага в российских условиях

Без учета российской специфики

FL=(1-T)*(RA-RD)*D/E

FL

Специфика расчета эффекта финансового рычага в российских условиях

Без учета российской специфики

FL=(1-T)*(RA-RD)*D/E

FL

Точка индифферентности (безразличия)

Точка безразличия - это такое значение EBIT, при котором

Точка индифферентности (безразличия)

Точка безразличия - это такое значение EBIT, при котором

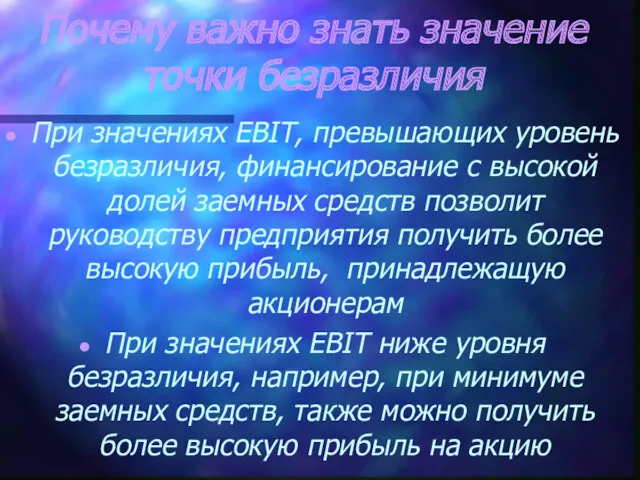

Почему важно знать значение точки безразличия

При значениях EBIT, превышающих уровень безразличия,

Почему важно знать значение точки безразличия

При значениях EBIT, превышающих уровень безразличия,

Точка индифферентности (безразличия)

Точка безразличия между любыми двумя способами финансирования может быть

Точка индифферентности (безразличия)

Точка безразличия между любыми двумя способами финансирования может быть

Точка индифферентности (безразличия)

Пример

Предприятие N, капитал которого состоит из собственных источников

Точка индифферентности (безразличия)

Пример

Предприятие N, капитал которого состоит из собственных источников

Расчет прибыли на одну обыкновенную акцию при различных вариантах получения EBIT

Расчет прибыли на одну обыкновенную акцию при различных вариантах получения EBIT

Точка индифферентности (безразличия)

(EBIT-0)(1-0,20)/140 =

(EBIT- 340)(1-0,20)/100

EBIT = 1190 д.ед.

Точка индифферентности (безразличия)

(EBIT-0)(1-0,20)/140 =

(EBIT- 340)(1-0,20)/100

EBIT = 1190 д.ед.

Точка индифферентности (безразличия)

Главный принцип использования финансового рычага

Чем больше реальное значение EBIT

Точка индифферентности (безразличия)

Главный принцип использования финансового рычага

Чем больше реальное значение EBIT

Инвестиционная политика государства. (Тема 14)

Инвестиционная политика государства. (Тема 14) Банковская система России

Банковская система России Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Валюталық операциялар

Валюталық операциялар Федеральная Резервная Система США 1914

Федеральная Резервная Система США 1914 Бухгалтерский баланс

Бухгалтерский баланс Центральная кольцевая автомобильная дорога (ЦКАД). Инвестиционный проект

Центральная кольцевая автомобильная дорога (ЦКАД). Инвестиционный проект Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Деньги, кредит, банки

Деньги, кредит, банки Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих

Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Дробление бизнеса

Дробление бизнеса Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Страхование. История страхования

Страхование. История страхования Інвестиційний аналіз

Інвестиційний аналіз Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом

Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом Учет основных средств организации

Учет основных средств организации Правовое регулирование и учёт безналичных расчётов

Правовое регулирование и учёт безналичных расчётов Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Государственный бюджет РФ

Государственный бюджет РФ Деньги. Функции денег

Деньги. Функции денег Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса

Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса Сфера применения затратного подхода

Сфера применения затратного подхода Міжнародне страхування

Міжнародне страхування Перспективы ecommerce и криптовалюты в РБ

Перспективы ecommerce и криптовалюты в РБ Россельхозбанк. Сельская ипотека

Россельхозбанк. Сельская ипотека