- Страхование. Участники страхового рынка

Содержание

- 2. Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка) иногда употребляется в

- 3. Участники страхового рынка . Страхователь - физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее

- 4. Страховая сумма - определенная договором страхования или установленная законом денежная сумма, на которую застрахованы материальные ценности

- 5. Виды страхования Страхование ответственности: *Обязательное страхование автогражданской ответственности (ОСАГО) *Добровольное страхование ГО владельцев автотранспортных средств *Страхование

- 6. Застрахованы не могут быть: Инвалиды; Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно - сосудистыми заболеваниями, носители

- 7. «+» и «–» СТРАХОВАНИЯ

- 8. Накопительное страхование жизни представляет собой программу, посредством которой не только страхуется здоровье и жизнь российских граждан,

- 9. смерть застрахованного лица (уход из жизни может произойти как от неизлечимой болезни, так и в результате

- 10. Преимущества накопительного страхования жизни стабильный доход, зависящий от величины процентных ставок в качестве рисков указываются все

- 11. Под страховым мошенничеством понимается поведение субъектов договора страхования, направленное на получение страхового возмещения или отказ от

- 12. Все преступления подразделяются на направленные: а) против страховщика б) против страхователя. Первые делятся на внутрифирменные преступления,

- 13. Среди различных видов мошенничества в общем объеме выплат, полученных мошенническим путем, наибольшая доля (60%) приходится на

- 14. Можно выделить три группы преступлений, связанных с мошенничеством в страховой сфере. Первую группу составляют убийства, совершенные

- 16. Скачать презентацию

Первоначальный смысл страхования связан со словом "страх". В частности, выражение

Первоначальный смысл страхования связан со словом "страх". В частности, выражение

Участники страхового рынка

.

Страхователь - физическое или юридическое лицо, уплачивающее денежные

Участники страхового рынка

.

Страхователь - физическое или юридическое лицо, уплачивающее денежные

Страховая сумма - определенная договором страхования или установленная законом

Страховая сумма - определенная договором страхования или установленная законом

Виды страхования

Страхование ответственности:

*Обязательное страхование автогражданской ответственности (ОСАГО)

*Добровольное страхование ГО

Виды страхования

Страхование ответственности:

*Обязательное страхование автогражданской ответственности (ОСАГО)

*Добровольное страхование ГО

Застрахованы не могут быть:

Инвалиды;

Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно

Застрахованы не могут быть:

Инвалиды;

Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно

«+» и «–» СТРАХОВАНИЯ

«+» и «–» СТРАХОВАНИЯ

Накопительное страхование жизни представляет собой программу, посредством которой не только

Накопительное страхование жизни представляет собой программу, посредством которой не только

смерть застрахованного лица (уход из жизни может произойти как от

смерть застрахованного лица (уход из жизни может произойти как от

Преимущества накопительного страхования жизни

стабильный доход, зависящий от величины процентных ставок

Преимущества накопительного страхования жизни

стабильный доход, зависящий от величины процентных ставок

Под страховым мошенничеством понимается поведение субъектов договора страхования, направленное на

Под страховым мошенничеством понимается поведение субъектов договора страхования, направленное на

Все преступления подразделяются на направленные:

а) против страховщика

б) против страхователя.

Все преступления подразделяются на направленные:

а) против страховщика

б) против страхователя.

Среди различных видов мошенничества в общем объеме выплат,

Среди различных видов мошенничества в общем объеме выплат,

Можно выделить три группы преступлений, связанных с мошенничеством в страховой

Можно выделить три группы преступлений, связанных с мошенничеством в страховой

Инвестиционный меморандум

Инвестиционный меморандум Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Финансовое планирование

Финансовое планирование Лекция № 2

Лекция № 2 Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Анализ использования оборотного капитала

Анализ использования оборотного капитала Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Финансирование инновационного предпринимательства

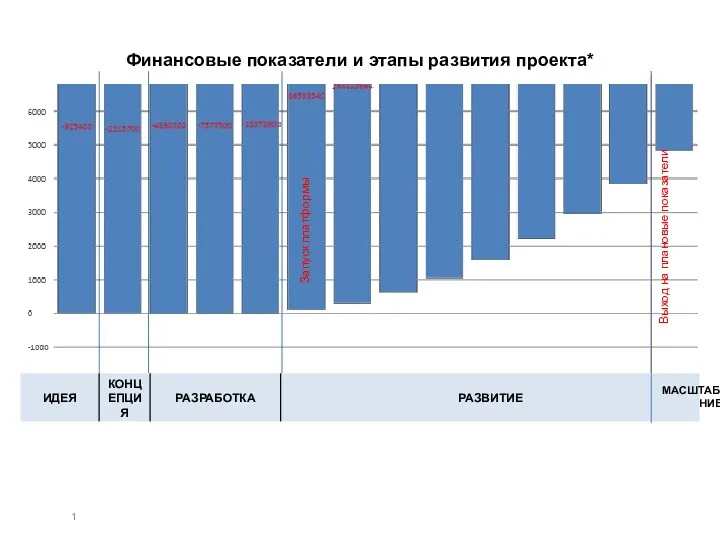

Финансирование инновационного предпринимательства Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Мошенничество с банковскими картами

Мошенничество с банковскими картами Анализ показателей деловой активности организации

Анализ показателей деловой активности организации Business Math, Ninth Edition

Business Math, Ninth Edition Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Переоценка товаров и их потери

Переоценка товаров и их потери Ақша. Шығу тарихы

Ақша. Шығу тарихы Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Виртуальная и дополненная реальность

Виртуальная и дополненная реальность Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Заработная плата

Заработная плата Финансовый аспект внешнего управления имуществом организации-должника

Финансовый аспект внешнего управления имуществом организации-должника Социальное страхование

Социальное страхование Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт

Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности