Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 презентация

- Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Содержание

- 2. 17.1. Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств отдельными некредитными финансовыми организациями.

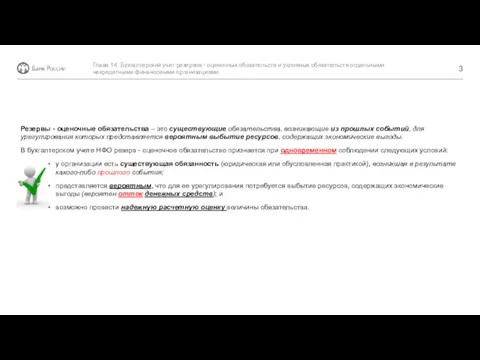

- 3. Резервы - оценочные обязательства – это существующие обязательства, возникающие из прошлых событий, для урегулирования которых представляется

- 4. Ключевой момент > необходимость прошлых событий, приводящее к возникновению существующего обязательства, являющегося обязывающим событием. Обязывающее событие

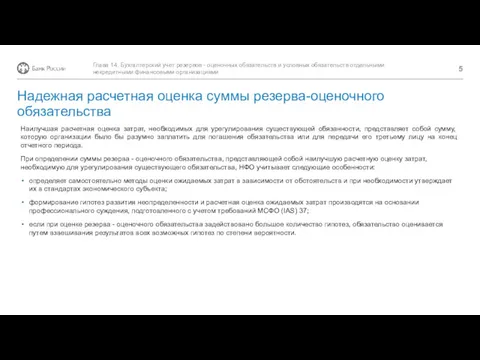

- 5. Наилучшая расчетная оценка затрат, необходимых для урегулирования существующей обязанности, представляет собой сумму, которую организации было бы

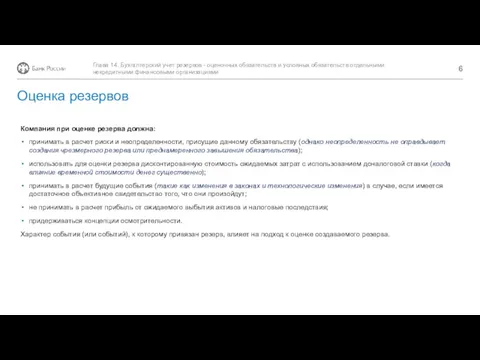

- 6. Компания при оценке резерва должна: принимать в расчет риски и неопределенности, присущие данному обязательству (однако неопределенность

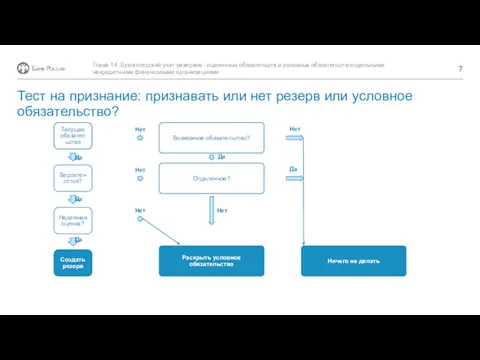

- 7. Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств отдельными некредитными финансовыми организациями Тест

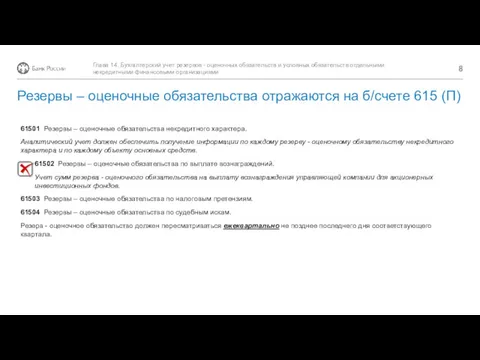

- 8. 61501 Резервы – оценочные обязательства некредитного характера. Аналитический учет должен обеспечить получение информации по каждому резерву

- 9. 1) возможные обязательства (которое возникает из прошлых событий и наличие которого будет подтверждено только наступлением или

- 10. На счете 91318 отражаются следующие существенные суммы условных обязательств некредитного характера: суммы, подлежащие уплате по не

- 11. Условные активы – активы, которые возникают из внеплановых и других неожиданных событий, которые создают возможность притока

- 12. НФО необходимо определить процедуру выявления и определения возможных обязательств, подлежащих отнесению к условным или резервам —

- 14. Скачать презентацию

17.1.

Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств

17.1.

Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств

Резервы - оценочные обязательства – это существующие обязательства, возникающие из прошлых

Резервы - оценочные обязательства – это существующие обязательства, возникающие из прошлых

Ключевой момент > необходимость прошлых событий, приводящее к возникновению существующего обязательства,

Ключевой момент > необходимость прошлых событий, приводящее к возникновению существующего обязательства,

Наилучшая расчетная оценка затрат, необходимых для урегулирования существующей обязанности, представляет собой

Наилучшая расчетная оценка затрат, необходимых для урегулирования существующей обязанности, представляет собой

Компания при оценке резерва должна:

принимать в расчет риски и неопределенности,

Компания при оценке резерва должна:

принимать в расчет риски и неопределенности,

Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств

Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств

61501 Резервы – оценочные обязательства некредитного характера.

Аналитический учет должен обеспечить получение

61501 Резервы – оценочные обязательства некредитного характера.

Аналитический учет должен обеспечить получение

1) возможные обязательства (которое возникает из прошлых событий и наличие которого

1) возможные обязательства (которое возникает из прошлых событий и наличие которого

На счете 91318 отражаются следующие существенные суммы условных обязательств некредитного характера:

суммы,

На счете 91318 отражаются следующие существенные суммы условных обязательств некредитного характера:

суммы,

Условные активы – активы, которые возникают из внеплановых и других неожиданных

Условные активы – активы, которые возникают из внеплановых и других неожиданных

НФО необходимо определить процедуру выявления и определения возможных обязательств, подлежащих отнесению

НФО необходимо определить процедуру выявления и определения возможных обязательств, подлежащих отнесению

Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Организация учета доходов предприятий, на примере ООО Бродвей

Организация учета доходов предприятий, на примере ООО Бродвей Особенности образовательной услуги

Особенности образовательной услуги Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Учет затрат и калькулирование себестоимости продукции в металлургии

Учет затрат и калькулирование себестоимости продукции в металлургии Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Богатейшие женщины России

Богатейшие женщины России Субсидии в праве ВТО (Всемирная торговая организация)

Субсидии в праве ВТО (Всемирная торговая организация) Инвестициялық нарық

Инвестициялық нарық Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Операції банків в іноземній валюті

Операції банків в іноземній валюті Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Төлем балансы. Валюта бағамы

Төлем балансы. Валюта бағамы П(с)БО 10 Дебіторська заборгованість

П(с)БО 10 Дебіторська заборгованість Инструменты кредитной поддержки сельскохозяйственной кооперации

Инструменты кредитной поддержки сельскохозяйственной кооперации Доходы государственного бюджета

Доходы государственного бюджета Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Деньги и их функции

Деньги и их функции Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства