- Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Содержание

- 2. Финансовый бизнес-цикл охватывает краткосрочное и долгосрочное прогнозирование потоков денежных средств

- 3. Финансовый цикл Трактуется как операции по финансированию деятельности организации, как операции с финансовыми активами, либо как

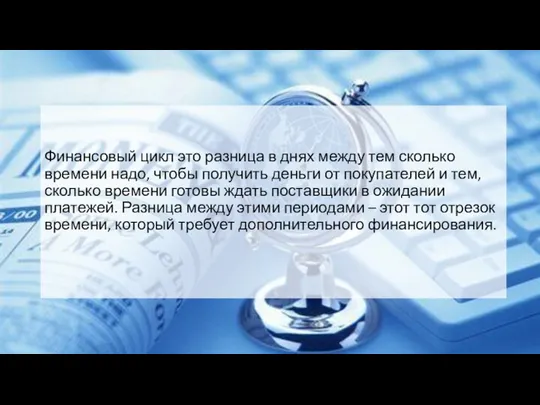

- 4. Финансовый цикл это разница в днях между тем сколько времени надо, чтобы получить деньги от покупателей

- 5. Финансовый цикл по возможности должен быть как можно короче – так придется привлекать меньше дополнительных средств

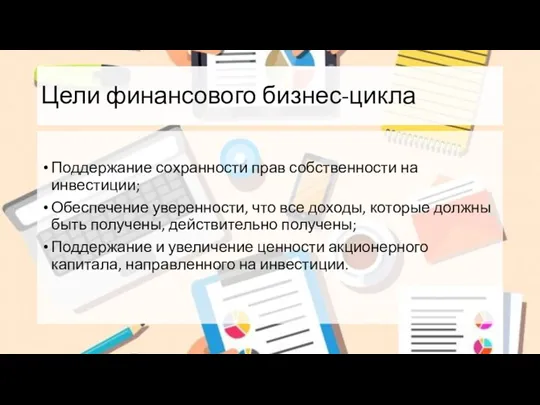

- 7. Цели финансового бизнес-цикла Поддержание сохранности прав собственности на инвестиции; Обеспечение уверенности, что все доходы, которые должны

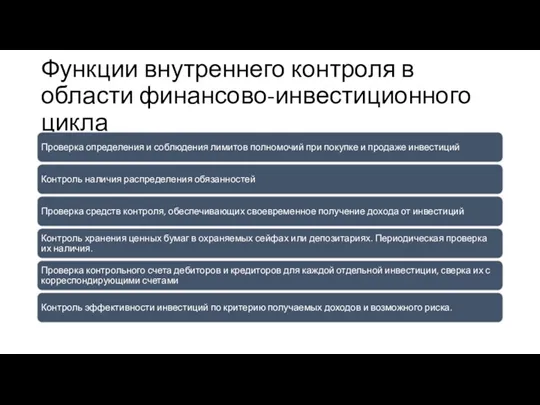

- 8. Функции внутреннего контроля в области финансово-инвестиционного цикла

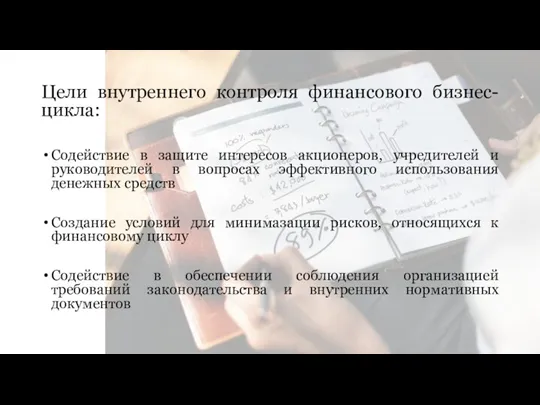

- 9. Цели внутреннего контроля финансового бизнес-цикла: Содействие в защите интересов акционеров, учредителей и руководителей в вопросах эффективного

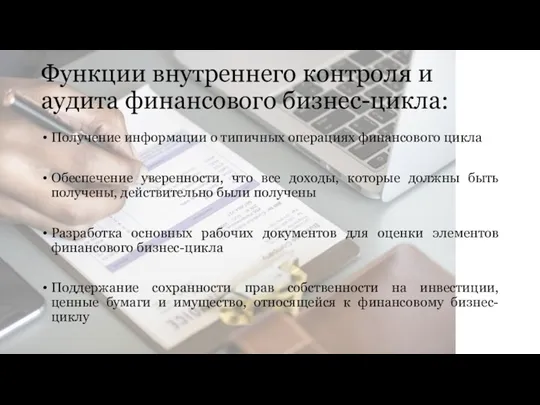

- 10. Функции внутреннего контроля и аудита финансового бизнес-цикла: Получение информации о типичных операциях финансового цикла Обеспечение уверенности,

- 11. Проверка средств контроля, обеспечивающих своевременное получение дохода Контроль за проведением инвентаризаций имущества, относящемуся к финансовому циклу

- 13. Скачать презентацию

Финансовый бизнес-цикл охватывает краткосрочное и долгосрочное прогнозирование потоков денежных средств

Финансовый бизнес-цикл охватывает краткосрочное и долгосрочное прогнозирование потоков денежных средств

Финансовый цикл

Трактуется как операции по финансированию деятельности организации, как операции

Финансовый цикл

Трактуется как операции по финансированию деятельности организации, как операции

Финансовый цикл это разница в днях между тем сколько времени надо,

Финансовый цикл это разница в днях между тем сколько времени надо,

Финансовый цикл по возможности должен быть как можно короче – так

Финансовый цикл по возможности должен быть как можно короче – так

Цели финансового бизнес-цикла

Поддержание сохранности прав собственности на инвестиции;

Обеспечение уверенности, что все

Цели финансового бизнес-цикла

Поддержание сохранности прав собственности на инвестиции;

Обеспечение уверенности, что все

Функции внутреннего контроля в области финансово-инвестиционного цикла

Функции внутреннего контроля в области финансово-инвестиционного цикла

Цели внутреннего контроля финансового бизнес-цикла:

Содействие в защите интересов акционеров, учредителей и

Цели внутреннего контроля финансового бизнес-цикла:

Содействие в защите интересов акционеров, учредителей и

Функции внутреннего контроля и аудита финансового бизнес-цикла:

Получение информации о типичных операциях

Функции внутреннего контроля и аудита финансового бизнес-цикла:

Получение информации о типичных операциях

Проверка средств контроля, обеспечивающих своевременное получение дохода

Контроль за проведением инвентаризаций

Проверка средств контроля, обеспечивающих своевременное получение дохода

Контроль за проведением инвентаризаций

Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Основы аудита. Лекция 6

Основы аудита. Лекция 6 Бюджет для граждан на 2020 год и на плановый период 2021 и 2022 годов по решению Земского собрания Бутурлинского района

Бюджет для граждан на 2020 год и на плановый период 2021 и 2022 годов по решению Земского собрания Бутурлинского района Финансовое право России

Финансовое право России Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Финансирование культуры в России

Финансирование культуры в России Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Методы финансового анализа

Методы финансового анализа Налоги. Субъект налога

Налоги. Субъект налога Инфляция и семейная экономика

Инфляция и семейная экономика Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Податок на прибуток підприємств

Податок на прибуток підприємств Выпускная квалификационная работа: Оценка и повышение финансовой устойчивости организации

Выпускная квалификационная работа: Оценка и повышение финансовой устойчивости организации Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) Зарплатный проект от ПАО Банк Кредит Днепр

Зарплатный проект от ПАО Банк Кредит Днепр International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Учет денежных средств

Учет денежных средств Комерческое предложение по БВД

Комерческое предложение по БВД Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Заработная плата

Заработная плата Сақтандыру компаниялары

Сақтандыру компаниялары Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Оборотные средства предприятия

Оборотные средства предприятия Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Направления совершенствования оценки, планирования и контроля денежных потоков организаций

Направления совершенствования оценки, планирования и контроля денежных потоков организаций