- Основы аудита. Лекция 6

Содержание

- 2. 1.1. Состав и содержание аудиторского заключения На заключительной стадии аудиторской проверки после сбора всех необходимых аудиторских

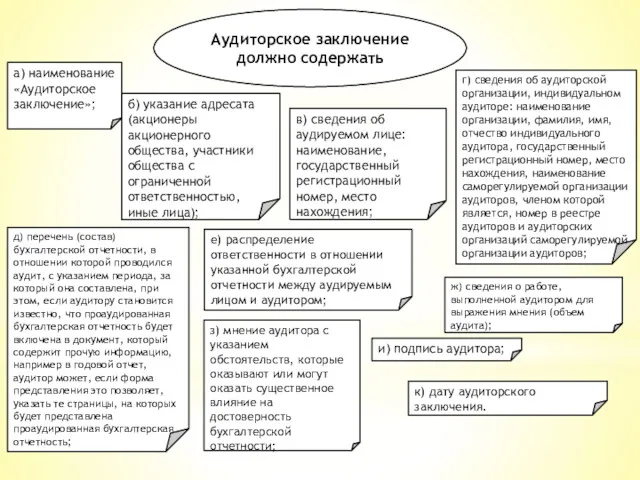

- 3. Аудиторское заключение должно содержать а) наименование «Аудиторское заключение»; б) указание адресата (акционеры акционерного общества, участники общества

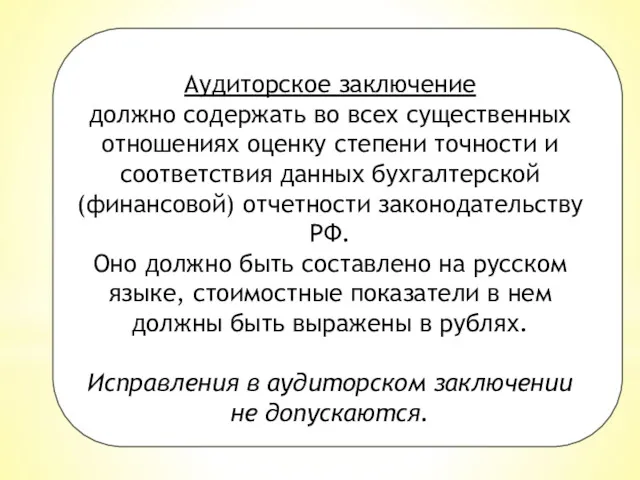

- 4. Аудиторское заключение должно содержать во всех существенных отношениях оценку степени точности и соответствия данных бухгалтерской (финансовой)

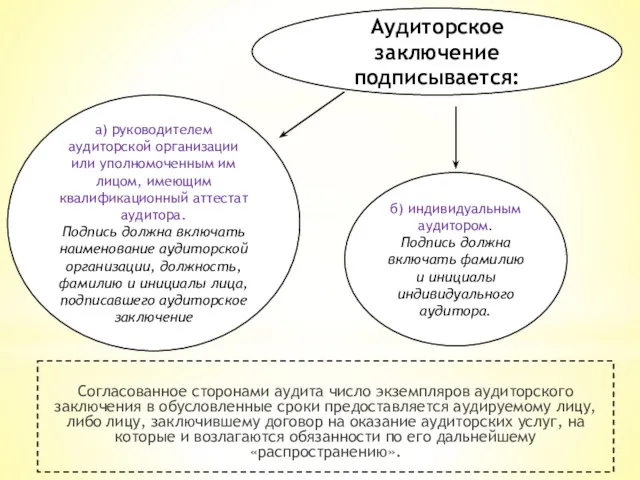

- 5. Согласованное сторонами аудита число экземпляров аудиторского заключения в обусловленные сроки предоставляется аудируемому лицу, либо лицу, заключившему

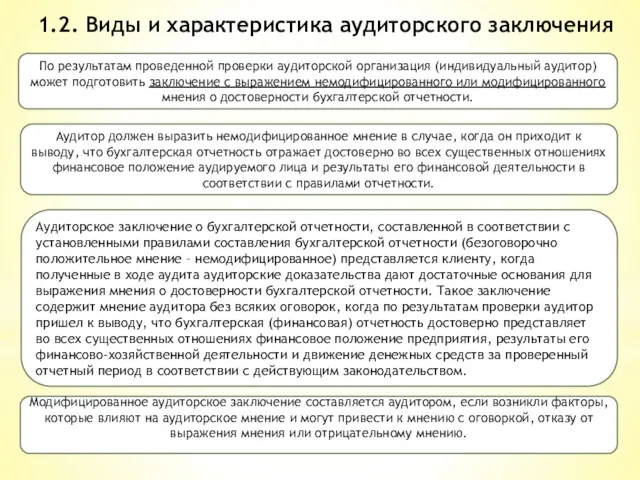

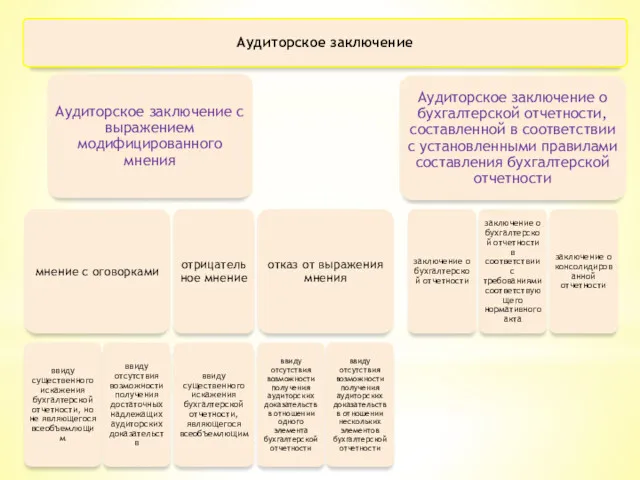

- 6. 1.2. Виды и характеристика аудиторского заключения По результатам проведенной проверки аудиторской организация (индивидуальный аудитор) может подготовить

- 9. Скачать презентацию

1.1. Состав и содержание аудиторского заключения

На заключительной стадии аудиторской проверки после

1.1. Состав и содержание аудиторского заключения

На заключительной стадии аудиторской проверки после

Аудиторское заключение должно содержать

а) наименование «Аудиторское заключение»;

б) указание адресата (акционеры акционерного

Аудиторское заключение должно содержать

а) наименование «Аудиторское заключение»;

б) указание адресата (акционеры акционерного

Аудиторское заключение

должно содержать во всех существенных отношениях оценку степени точности

Аудиторское заключение

должно содержать во всех существенных отношениях оценку степени точности

Согласованное сторонами аудита число экземпляров аудиторского заключения в обусловленные сроки предоставляется

1.2. Виды и характеристика аудиторского заключения

По результатам проведенной проверки аудиторской организация

1.2. Виды и характеристика аудиторского заключения

По результатам проведенной проверки аудиторской организация

Учет готовой продукции

Учет готовой продукции Операції банків з цінними паперами

Операції банків з цінними паперами Бизнес-планирование. Правила финансово-экономической оценки проектов

Бизнес-планирование. Правила финансово-экономической оценки проектов Интернет мошенничество кража средств

Интернет мошенничество кража средств Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11)

Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11) Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Учет оптовых и розничных продаж

Учет оптовых и розничных продаж Системи винагороди за працю

Системи винагороди за працю Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Негізгі ґндіріс шыєындарыныѕ есебі

Негізгі ґндіріс шыєындарыныѕ есебі Управление стоимостью компании

Управление стоимостью компании Грантовая поддержка малых форм хозяйствования в Удмуртской Республике

Грантовая поддержка малых форм хозяйствования в Удмуртской Республике Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Бухгалтерский учет операций с ценными бумагами

Бухгалтерский учет операций с ценными бумагами Ссудный капитал и кредит

Ссудный капитал и кредит Учет расчетов и обязательств организации. Тема 8

Учет расчетов и обязательств организации. Тема 8 Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Ислам lfve банкі

Ислам lfve банкі Стандарт деятельности менеджера по развитию Агентских продаж (МРАП)

Стандарт деятельности менеджера по развитию Агентских продаж (МРАП) Інтелектуальний капітал у розвитку підприємницьких структур

Інтелектуальний капітал у розвитку підприємницьких структур О пилотном проекте по прямым выплатам пособий Фондом социального страхования РФ в Липецкой области

О пилотном проекте по прямым выплатам пособий Фондом социального страхования РФ в Липецкой области Идентификация клиентов в целях ПОД/ФТ/ФРОМУ и оценка уровня риска

Идентификация клиентов в целях ПОД/ФТ/ФРОМУ и оценка уровня риска Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции Программа для широкоформатной печати

Программа для широкоформатной печати Електронне декларування 2016

Електронне декларування 2016