- Учет расчетов и обязательств организации. Тема 8

Содержание

- 2. П Л А Н 1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов. 2.Учет расчетов с поставщиками

- 3. ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ОПРОСУ 1. Дайте понятие дебиторской и кредиторской задолженности. 2. На каких бухгалтерских

- 4. Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками» (счет

- 5. Счет 60 «Расчеты с поставщиками и подрядчиками ДЕБЕТ КРЕДИТ Сальдо – дебиторская Сальдо - кредиторская задолженность

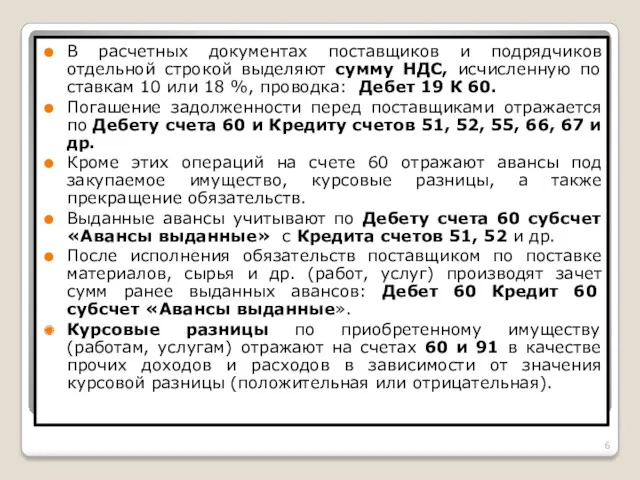

- 6. В расчетных документах поставщиков и подрядчиков отдельной строкой выделяют сумму НДС, исчисленную по ставкам 10 или

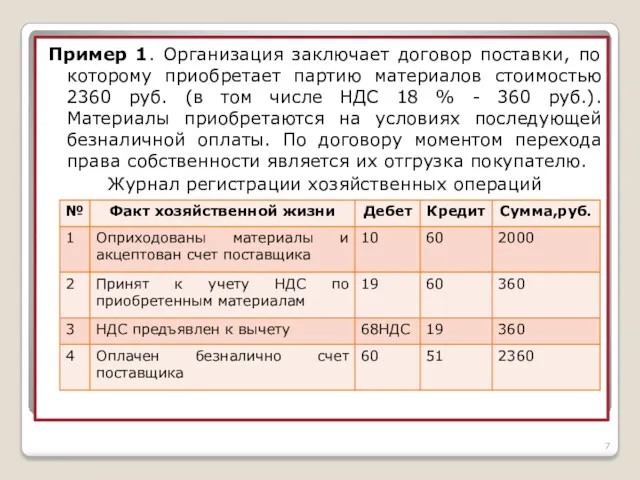

- 7. Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

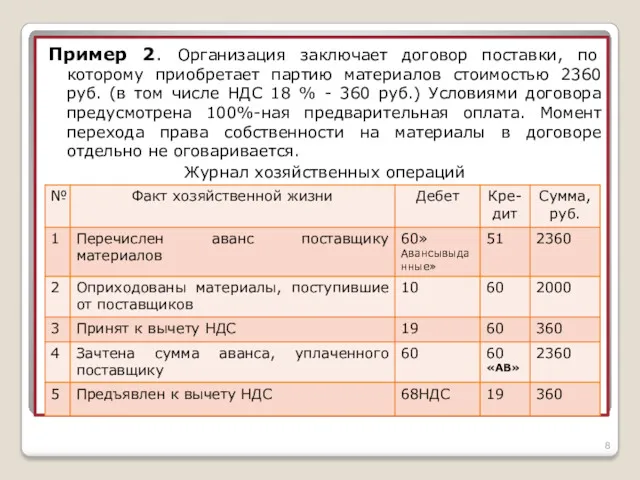

- 8. Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

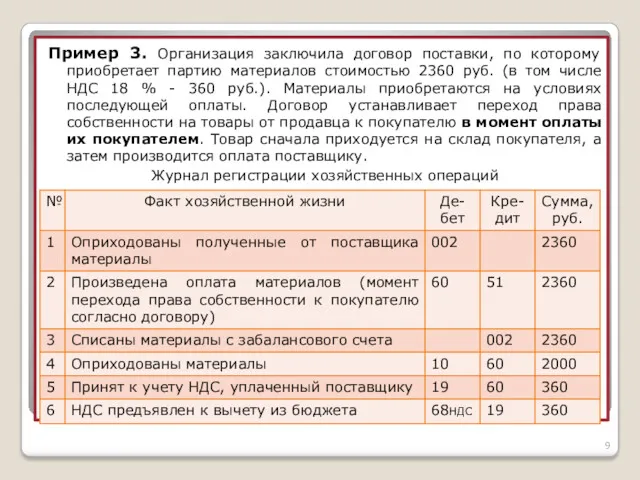

- 9. Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

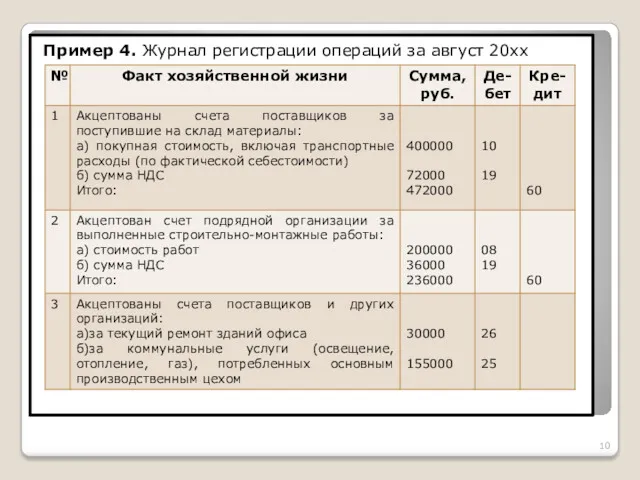

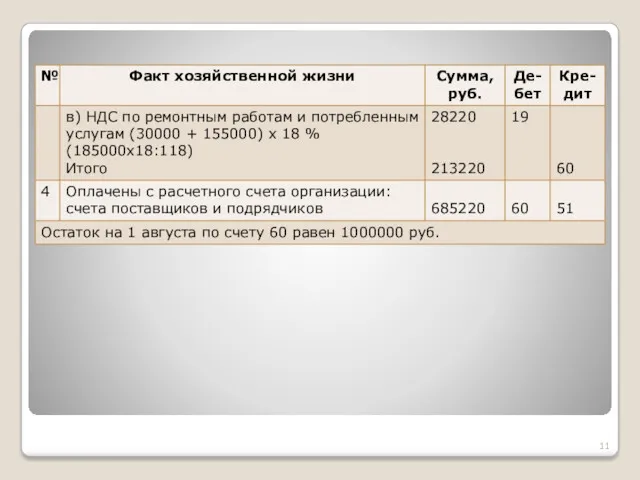

- 10. Пример 4. Журнал регистрации операций за август 20хх

- 13. Скачать презентацию

П Л А Н

1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

П Л А Н

1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ОПРОСУ

1. Дайте понятие дебиторской и кредиторской задолженности.

2.

ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ОПРОСУ

1. Дайте понятие дебиторской и кредиторской задолженности.

2.

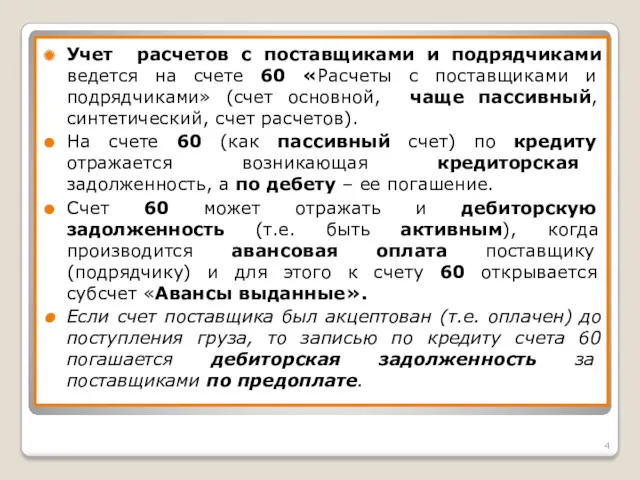

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты

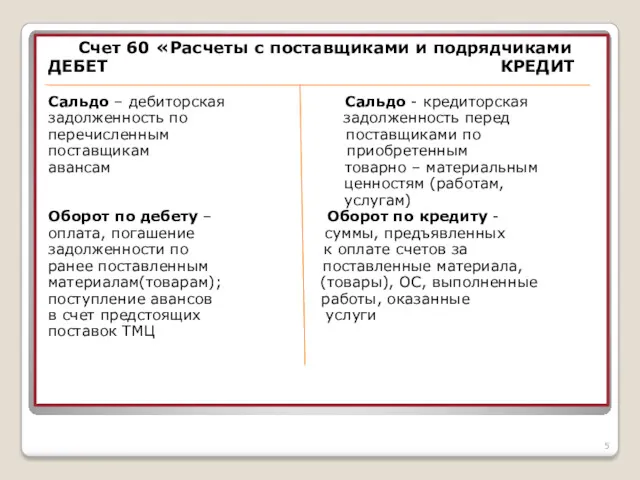

Счет 60 «Расчеты с поставщиками и подрядчиками

ДЕБЕТ КРЕДИТ

Сальдо – дебиторская

Счет 60 «Расчеты с поставщиками и подрядчиками

ДЕБЕТ КРЕДИТ

Сальдо – дебиторская

В расчетных документах поставщиков и подрядчиков отдельной строкой выделяют сумму НДС,

В расчетных документах поставщиков и подрядчиков отдельной строкой выделяют сумму НДС,

Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов

Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов

Пример 4. Журнал регистрации операций за август 20хх

Пример 4. Журнал регистрации операций за август 20хх

Заповнення декларації

Заповнення декларації Корпоративное управление. Финансовая информация и корпоративная отчетность

Корпоративное управление. Финансовая информация и корпоративная отчетность Нематериальные активы

Нематериальные активы Теорія грошей

Теорія грошей Өтімділік түсінігі және баланстың өтімділігі

Өтімділік түсінігі және баланстың өтімділігі Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Налоговая система Германии

Налоговая система Германии Тест по бухгалтерскому учету

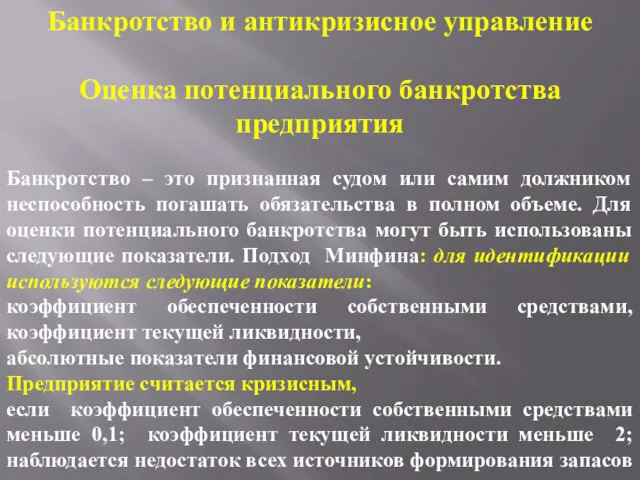

Тест по бухгалтерскому учету Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия

Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия Корпоративные финансы

Корпоративные финансы Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Сводный доклад Калининградской области о результатах мониторинга эффективности деятельности органов местного самоуправлени

Сводный доклад Калининградской области о результатах мониторинга эффективности деятельности органов местного самоуправлени Грант Начинающий фермер

Грант Начинающий фермер I-Лига ООО Прайд

I-Лига ООО Прайд Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Финансово-правовая норма

Финансово-правовая норма Внутридневной трейдинг

Внутридневной трейдинг Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г

Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г Государственный Фонд развития промышленности Рязанской области

Государственный Фонд развития промышленности Рязанской области Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц

Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Фінансовий ринок

Фінансовий ринок Индивидуальный подоходный налог

Индивидуальный подоходный налог Решение квартирного вопроса для каждого желающего с любым уровнем дохода

Решение квартирного вопроса для каждого желающего с любым уровнем дохода