- Корпоративные финансы

Содержание

- 2. Сущность термина «корпорация»? Сущность и функции корпоративных финансов

- 3. Гражданский кодекс РФ ст. 65.1 «Корпоративные и унитарные юридические лица» Корпоративными юридическими лицами (корпорациями) являются те

- 4. Корпорации хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации,

- 5. Унитарные юридические лица Юридические лица, учредители которых не становятся их участниками и не приобретают в них

- 6. Унитарные юридические лица государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые

- 7. Корпоративные финансы – это совокупность экономических отношений, которые возникают у корпораций при поступлении денежных средств, их

- 8. Система финансовых отношений корпораций

- 9. Взаимоотношения корпораций с учредителями (участниками) возникают по поводу создания уставного капитала (фонда) и распределения чистой прибыли.

- 10. Взаимоотношения корпораций с поставщиками возникают по поводу условий оплаты поставляемых сырья, материалов, услуг, товаров, оборудования (предоплата,

- 11. Взаимоотношения корпораций с коллективом работающих возникают по поводу условий оплаты их труда. Они регулируются трудовым договором

- 12. Взаимоотношения с покупателями возникают по поводу условий оплаты проданных им готовой продукции, товаров, услуг (отсрочка платежа,

- 13. Взаимоотношения с кредитными организациями возникают по поводу условий заимствования средств. Они регулируются кредитными договорами

- 14. Взаимоотношения корпораций с государством и органами местного самоуправления возникают по поводу взимания налогов, сборов, по поводу

- 15. Отношения с финансовым менеджером организации возникают по поводу распределения полученной выручки и направления ее использования

- 16. Взаимоотношения корпораций с финансовыми институтами возникают по поводу приобретения и продажи ценных бумаг и получения доходов

- 17. Взаимоотношения корпорации с ее филиалами, дочерними и зависимыми обществами возникают по поводу участия в их уставных

- 18. Взаимоотношения корпораций со страховыми компаниями (частными и государственными) возникают по поводу страхования имущества, предпринимательских рисков на

- 19. Взаимоотношения с другими юридическими и физическими лицами возникают, например, при заимствовании средств организаций путем выпуска облигационных

- 20. Перечисленные экономические отношения называются финансовыми или денежными отношениями, ибо они возникают при движении денежных средств или

- 21. Функции финансов корпорации: Распределительная. Контрольная Денежные средства должны распределяться таким образом, чтобы обеспечивать развитие на расширенной

- 22. Контрольная функция осуществляется через использование финансовых показателей, разработку нормативов в организации как эталонных значений

- 23. Государственное регулирование корпоративных финансов

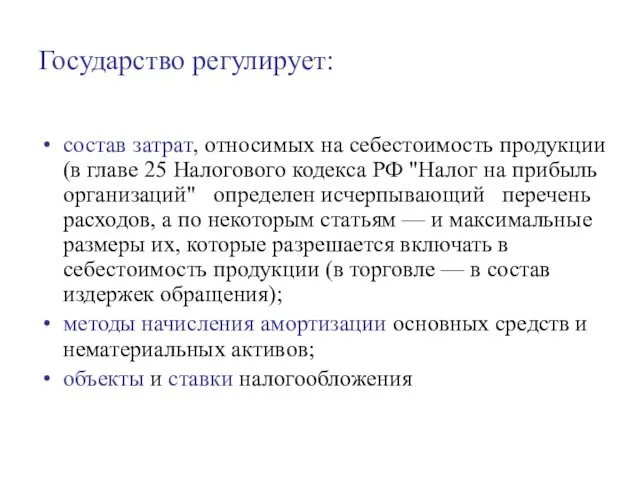

- 24. Государство регулирует: состав затрат, относимых на себестоимость продукции (в главе 25 Налогового кодекса РФ "Налог на

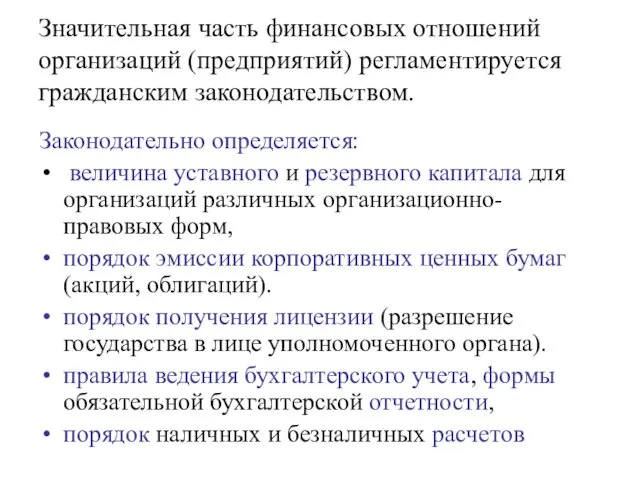

- 25. Значительная часть финансовых отношений организаций (предприятий) регламентируется гражданским законодательством. Законодательно определяется: величина уставного и резервного капитала

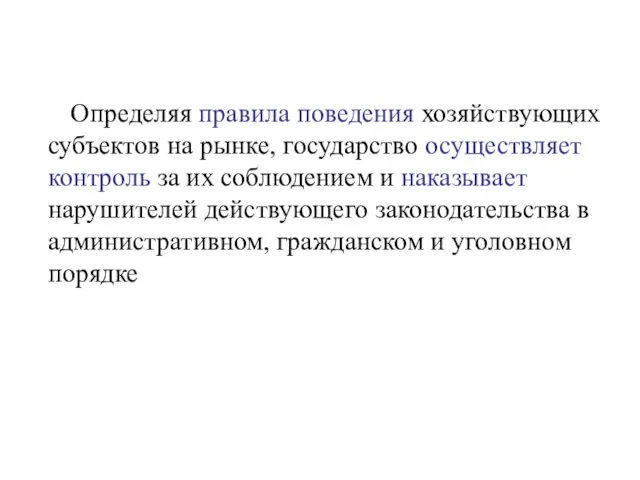

- 26. Определяя правила поведения хозяйствующих субъектов на рынке, государство осуществляет контроль за их соблюдением и наказывает нарушителей

- 27. Определяя правила поведения хозяйствующих субъектов на рынке государство также имеет возможность стимулирования отдельных отраслей и видов

- 28. Принципы организации корпоративных финансов Корпоративные финансы в рыночных условиях функционируют на принципах: хозяйственной самостоятельности; самофинансирования; экономической

- 29. Принцип хозяйственной самостоятельности предполагает, что корпорация самостоятельно определяет свою хозяйственную деятельность, направления вложения денежных средств в

- 30. Принцип самофинансирования означает полную окупаемость затрат на текущую деятельность и на инвестиции за счет собственных средств,

- 31. Принцип экономической заинтересованности в результатах деятельности определяется главной целью предпринимательской деятельности — получением прибыли. В результатах

- 32. Принцип материальной ответственности означает четкую систему ответственности за ведение и результаты хозяйственной деятельности. За нарушение договорных

- 33. Принцип формирования финансовых резервов обусловлен рискованным характером предпринимательской деятельности.

- 34. Содержание и задачи финансовой работы корпорации Финансовую работу в корпорации выполняют финансовые отделы, финансовые дирекции или

- 35. Многие организации (малые, средние) не имеют в своем штате финансового директора или финансового менеджера. В этом

- 36. Основной целю финансовой работы является обеспечение денежными средствами предпринимательской деятельности и их рациональное использование

- 37. Можно выделить три основные участка финансовой работы Финансовое планирование Оперативное регулирование Контроль и анализ финансового состояния

- 38. Финансовый план является частью бизнес-плана Финансовое планирование включает в себя планирование затрат, объема реализации, прибыли и

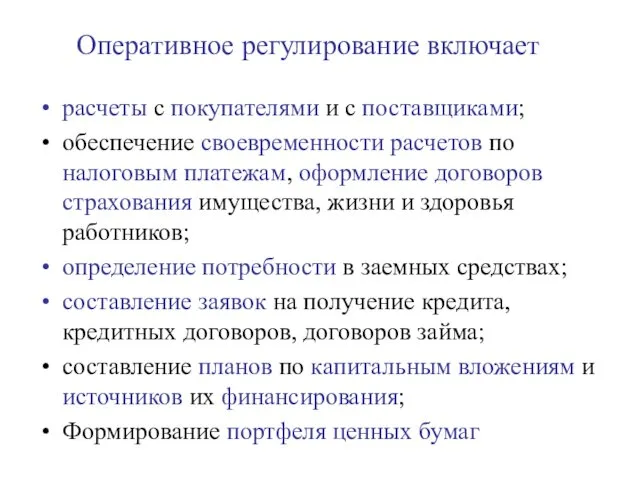

- 39. Оперативное регулирование включает расчеты с покупателями и с поставщиками; обеспечение своевременности расчетов по налоговым платежам, оформление

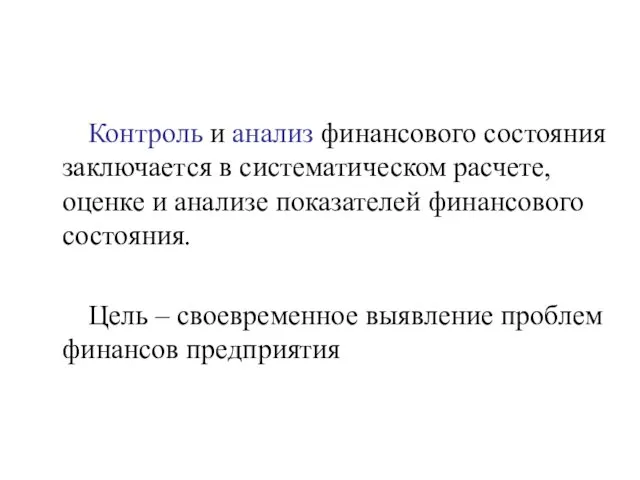

- 40. Контроль и анализ финансового состояния заключается в систематическом расчете, оценке и анализе показателей финансового состояния. Цель

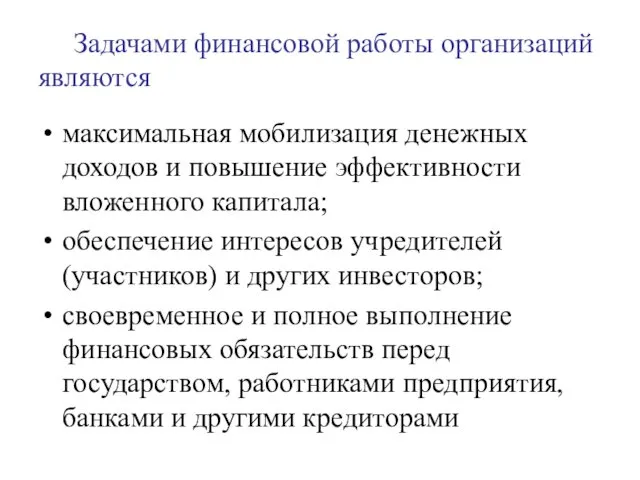

- 41. Задачами финансовой работы организаций являются максимальная мобилизация денежных доходов и повышение эффективности вложенного капитала; обеспечение интересов

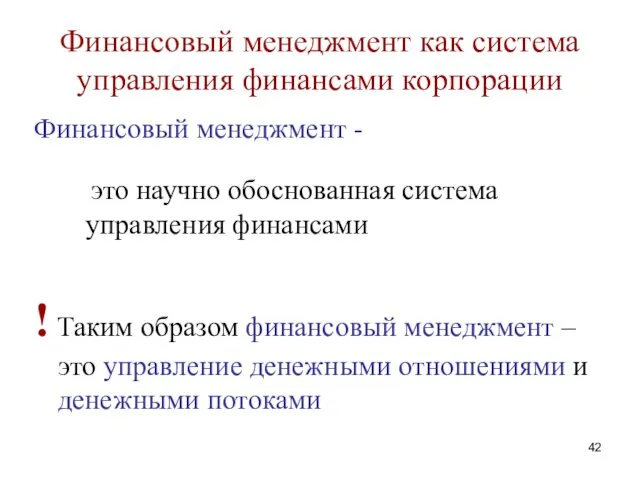

- 42. Финансовый менеджмент как система управления финансами корпорации Финансовый менеджмент - это научно обоснованная система управления финансами

- 43. Любой бизнес начинается с постановки и ответа на три ключевые вопроса: Каковы должны быть величина и

- 44. Решаются эти вопросы в рамках финансового менеджмента - одной из ключевых подсистем общей системы управления предприятием.

- 45. Финансовое состояние предприятия - его экономическое состояние, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых

- 47. Цель финансового менеджмента - максимизация благосостояния собственников с помощью рациональной финансовой политики на основе: долгосрочной максимизации

- 49. Скачать презентацию

Сущность термина «корпорация»?

Сущность и функции корпоративных финансов

Сущность термина «корпорация»?

Сущность и функции корпоративных финансов

Гражданский кодекс РФ ст. 65.1 «Корпоративные и унитарные юридические лица»

Корпоративными

Гражданский кодекс РФ ст. 65.1 «Корпоративные и унитарные юридические лица»

Корпоративными

Корпорации

хозяйственные товарищества и общества,

крестьянские (фермерские) хозяйства,

хозяйственные партнерства,

производственные и потребительские кооперативы,

общественные организации,

ассоциации

Корпорации

хозяйственные товарищества и общества,

крестьянские (фермерские) хозяйства,

хозяйственные партнерства,

производственные и потребительские кооперативы,

общественные организации,

ассоциации

Унитарные юридические лица

Юридические лица, учредители которых не становятся их участниками и

Унитарные юридические лица

Юридические лица, учредители которых не становятся их участниками и

Унитарные юридические лица

государственные и муниципальные унитарные предприятия,

фонды,

учреждения,

автономные некоммерческие организации,

религиозные организации,

публично-правовые компании.

Унитарные юридические лица

государственные и муниципальные унитарные предприятия,

фонды,

учреждения,

автономные некоммерческие организации,

религиозные организации,

публично-правовые компании.

Корпоративные финансы – это совокупность экономических отношений, которые возникают у корпораций

Корпоративные финансы – это совокупность экономических отношений, которые возникают у корпораций

Система финансовых отношений корпораций

Система финансовых отношений корпораций

Взаимоотношения корпораций с учредителями (участниками) возникают по поводу создания уставного

Взаимоотношения корпораций с учредителями (участниками) возникают по поводу создания уставного

Взаимоотношения корпораций с поставщиками возникают по поводу условий оплаты поставляемых

Взаимоотношения корпораций с поставщиками возникают по поводу условий оплаты поставляемых

Взаимоотношения корпораций с коллективом работающих возникают по поводу условий оплаты

Взаимоотношения корпораций с коллективом работающих возникают по поводу условий оплаты

Взаимоотношения с покупателями возникают по поводу условий оплаты проданных им

Взаимоотношения с покупателями возникают по поводу условий оплаты проданных им

Взаимоотношения с кредитными организациями возникают по поводу условий заимствования средств.

Взаимоотношения с кредитными организациями возникают по поводу условий заимствования средств.

Взаимоотношения корпораций с государством и органами местного самоуправления возникают по

Взаимоотношения корпораций с государством и органами местного самоуправления возникают по

Отношения с финансовым менеджером организации возникают по поводу распределения полученной

Отношения с финансовым менеджером организации возникают по поводу распределения полученной

Взаимоотношения корпораций с финансовыми институтами возникают по поводу приобретения и

Взаимоотношения корпораций с финансовыми институтами возникают по поводу приобретения и

Взаимоотношения корпорации с ее филиалами, дочерними и зависимыми обществами возникают

Взаимоотношения корпорации с ее филиалами, дочерними и зависимыми обществами возникают

Взаимоотношения корпораций со страховыми компаниями (частными и государственными) возникают по

Взаимоотношения корпораций со страховыми компаниями (частными и государственными) возникают по

Взаимоотношения с другими юридическими и физическими лицами возникают, например, при

Взаимоотношения с другими юридическими и физическими лицами возникают, например, при

Перечисленные экономические отношения называются финансовыми или денежными отношениями, ибо они

Перечисленные экономические отношения называются финансовыми или денежными отношениями, ибо они

Функции финансов корпорации:

Распределительная.

Контрольная

Денежные средства должны распределяться таким образом, чтобы обеспечивать

Функции финансов корпорации:

Распределительная.

Контрольная

Денежные средства должны распределяться таким образом, чтобы обеспечивать

Контрольная функция осуществляется через использование финансовых показателей, разработку нормативов в

Контрольная функция осуществляется через использование финансовых показателей, разработку нормативов в

Государственное регулирование корпоративных финансов

Государственное регулирование корпоративных финансов

Государство регулирует:

состав затрат, относимых на себестоимость продукции (в главе 25

Государство регулирует:

состав затрат, относимых на себестоимость продукции (в главе 25

Значительная часть финансовых отношений организаций (предприятий) регламентируется гражданским законодательством.

Законодательно определяется:

Значительная часть финансовых отношений организаций (предприятий) регламентируется гражданским законодательством.

Законодательно определяется:

Определяя правила поведения хозяйствующих субъектов на рынке, государство осуществляет контроль

Определяя правила поведения хозяйствующих субъектов на рынке, государство осуществляет контроль

Определяя правила поведения хозяйствующих субъектов на рынке государство также имеет

Определяя правила поведения хозяйствующих субъектов на рынке государство также имеет

Принципы организации корпоративных финансов

Корпоративные финансы в рыночных условиях функционируют на

Принципы организации корпоративных финансов

Корпоративные финансы в рыночных условиях функционируют на

Принцип хозяйственной самостоятельности предполагает, что

корпорация самостоятельно определяет свою хозяйственную деятельность,

Принцип хозяйственной самостоятельности предполагает, что

корпорация самостоятельно определяет свою хозяйственную деятельность,

Принцип самофинансирования означает

полную окупаемость затрат на текущую деятельность и

Принцип самофинансирования означает

полную окупаемость затрат на текущую деятельность и

Принцип экономической заинтересованности в результатах деятельности

определяется главной целью предпринимательской

Принцип экономической заинтересованности в результатах деятельности

определяется главной целью предпринимательской

Принцип материальной ответственности

означает четкую систему ответственности за ведение и

Принцип материальной ответственности

означает четкую систему ответственности за ведение и

Принцип формирования финансовых резервов

обусловлен рискованным характером предпринимательской деятельности.

Принцип формирования финансовых резервов

обусловлен рискованным характером предпринимательской деятельности.

Содержание и задачи финансовой работы корпорации

Финансовую работу в корпорации

Содержание и задачи финансовой работы корпорации

Финансовую работу в корпорации

Многие организации (малые, средние) не имеют в своем штате финансового

Многие организации (малые, средние) не имеют в своем штате финансового

Основной целю финансовой работы является обеспечение денежными средствами предпринимательской деятельности

Основной целю финансовой работы является обеспечение денежными средствами предпринимательской деятельности

Можно выделить три основные участка финансовой работы

Финансовое планирование

Оперативное регулирование

Можно выделить три основные участка финансовой работы

Финансовое планирование

Оперативное регулирование

Финансовый план является частью бизнес-плана

Финансовое планирование включает в себя

Финансовый план является частью бизнес-плана

Финансовое планирование включает в себя

Оперативное регулирование включает

расчеты с покупателями и с поставщиками;

обеспечение своевременности

Оперативное регулирование включает

расчеты с покупателями и с поставщиками;

обеспечение своевременности

Контроль и анализ финансового состояния заключается в систематическом расчете, оценке

Контроль и анализ финансового состояния заключается в систематическом расчете, оценке

Задачами финансовой работы организаций являются

максимальная мобилизация денежных доходов и

Задачами финансовой работы организаций являются

максимальная мобилизация денежных доходов и

Финансовый менеджмент как система управления финансами корпорации

Финансовый менеджмент -

это научно

Финансовый менеджмент как система управления финансами корпорации

Финансовый менеджмент -

это научно

Любой бизнес начинается с постановки и ответа на три ключевые вопроса:

Любой бизнес начинается с постановки и ответа на три ключевые вопроса:

Решаются эти вопросы в рамках финансового менеджмента - одной из

Решаются эти вопросы в рамках финансового менеджмента - одной из

Финансовое состояние предприятия -

его экономическое состояние, характеризующееся системой показателей, отражающих

Финансовое состояние предприятия -

его экономическое состояние, характеризующееся системой показателей, отражающих

Цель финансового менеджмента - максимизация благосостояния собственников с помощью рациональной

Цель финансового менеджмента - максимизация благосостояния собственников с помощью рациональной

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Пенсия по старости

Пенсия по старости Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Компания ПАО САК Энергогарант. Страхование

Компания ПАО САК Энергогарант. Страхование Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений Международные расчеты

Международные расчеты Проектное финансирование

Проектное финансирование Состав и содержание сметной документации

Состав и содержание сметной документации Оборотные средства предприятия

Оборотные средства предприятия Отчет о движении денежных средств

Отчет о движении денежных средств Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Правовые основы института страхования

Правовые основы института страхования Кассалық операциялар есебі

Кассалық операциялар есебі Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение

Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Финансы домашних хозяйств

Финансы домашних хозяйств Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Единый налоговый счет

Единый налоговый счет Гражданский бюджет

Гражданский бюджет Relationship between economic agents

Relationship between economic agents ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Пластиковые карты в системе электронных расчетов

Пластиковые карты в системе электронных расчетов История возникновения денег

История возникновения денег Типові задачі

Типові задачі Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Страховой рынок

Страховой рынок Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления