- Учет денежных средств, финансовых вложений, расчетных и кредитных операций

Содержание

- 2. Порядок ведения кассовых операций наличие кассы и ведение кассовой книги хранение свободных денежных средств в учреждениях

- 3. Учет кассовых операций и денежных документов Денежные средства организаций находятся в кассе в виде наличных денег

- 4. Указания Банка России N 3210-У Послабления для предпринимателей и субъектов малого предпринимательства С даты вступления в

- 5. Примечание Отказываясь от выписки приходных и расходных кассовых ордеров, вы должны понимать, что тем самым лишаете

- 6. Оформление и подпись кассовых документов Много поправок касается оформления кассовых документов. Так, теперь исключена обязанность согласования

- 7. Кассовые документы в электронном виде Исключена норма, регламентирующая распечатывать кассовые документы, оформленные с применением технических средств.

- 8. Учет кассовых операций и денежных документов Организации производят расчеты по своим обязательствам с другими организациями, как

- 9. Учет кассовых операций и денежных документов Ведение кассовых операций возложено на кассира, который несет полную материальную

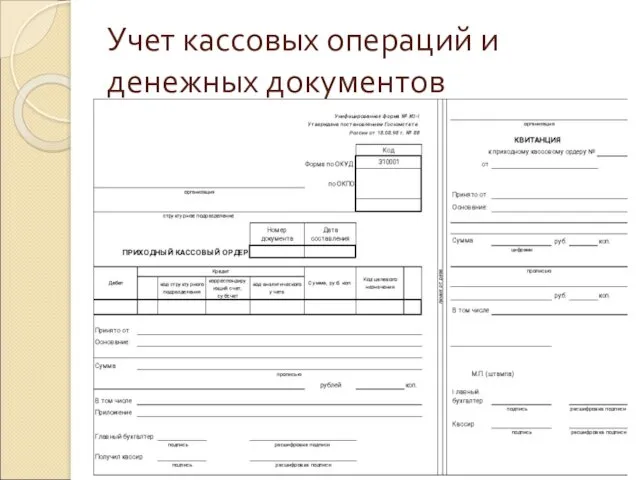

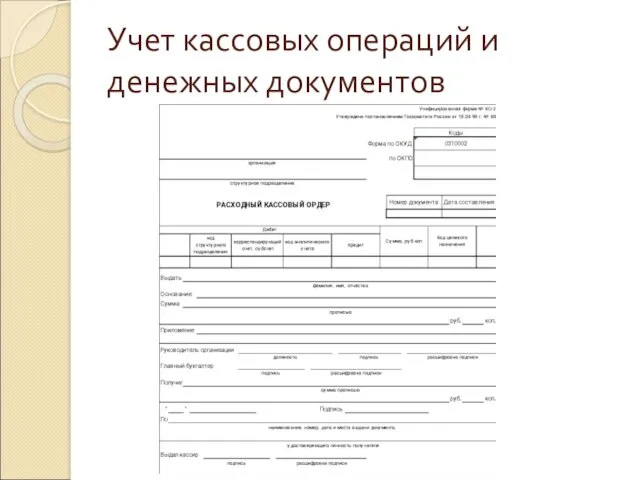

- 10. Учет кассовых операций и денежных документов Поступление денег в кассу и выдачу из кассы оформляют приходными

- 11. Учет кассовых операций и денежных документов

- 12. Учет кассовых операций и денежных документов

- 13. Учет кассовых операций и денежных документов Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера

- 14. Учет кассовых операций и денежных документов Все операции по поступлению и расходованию денежных средств кассир записывает

- 15. Учет кассовых операций и денежных документов В малых организациях, не имеющих в штате кассира, обязанности последнего

- 16. Учет кассовых операций и денежных документов • 50-1 «Касса организации»; • 50-2 «Операционная касса»; • 50-3

- 17. Учет денежных документов Находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины

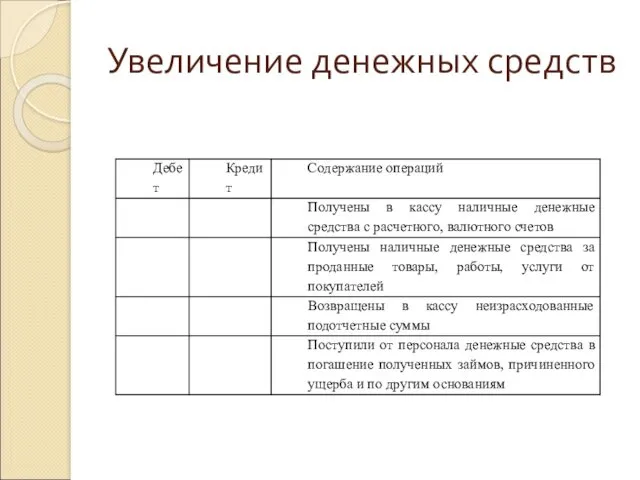

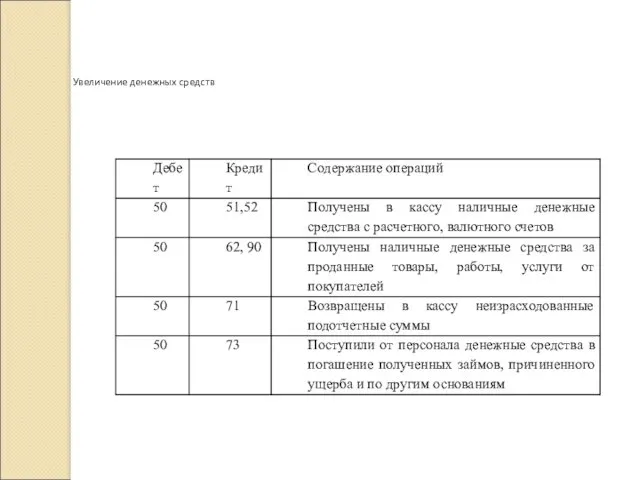

- 18. Увеличение денежных средств

- 19. Увеличение денежных средств

- 20. Уменьшение денежных средств

- 21. Уменьшение денежных средств

- 22. Административная ответственность Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а

- 23. Учет операций по расчетным счетам Каждая организация вправе открывать в любом банке расчетные и другие счета

- 24. Предприятия могут открывать в банках расчетные и текущие счета. Расчетный счет является основным счетом предприятия, через

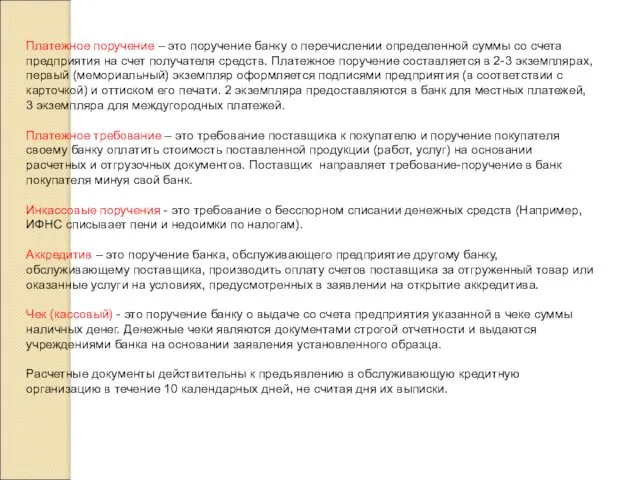

- 25. Платежное поручение – это поручение банку о перечислении определенной суммы со счета предприятия на счет получателя

- 26. Учет операций по расчетным счетам С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые

- 27. Учет операций по расчетным счетам В бесспорном порядке со счетов организации списывают платежи, не внесенные в

- 28. Учет операций по расчетным счетам Ежедневно или в другие сроки, установленные по соглашению с организацией, банк

- 29. Учет операций по расчетным счетам Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на активном синтетическом

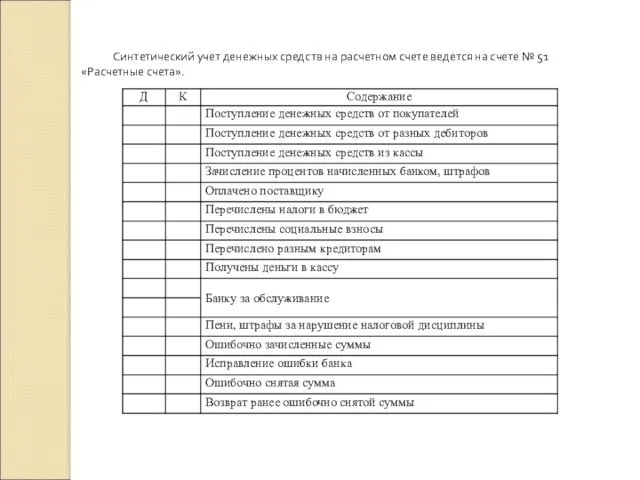

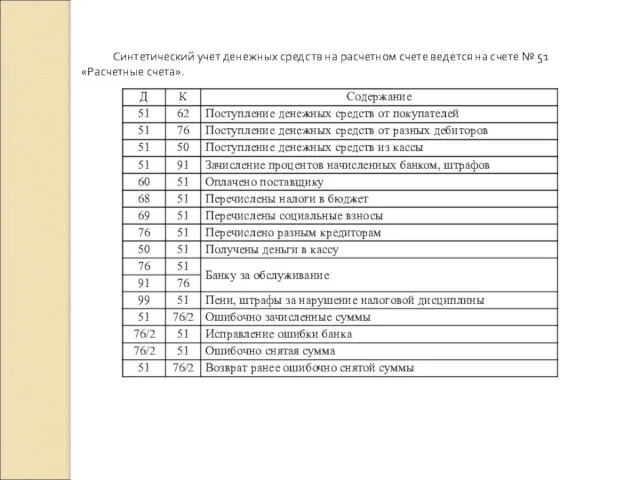

- 30. Синтетический учет денежных средств на расчетном счете ведется на счете № 51 «Расчетные счета».

- 31. Синтетический учет денежных средств на расчетном счете ведется на счете № 51 «Расчетные счета».

- 32. Учет финансовых вложений К финансовым вложениям относят инвестиции организаций в государственные ценные бумаги (облигации и другие

- 33. Учет финансовых вложений Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете 58 «Финансовые вложения», к

- 34. Учет финансовых вложений В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности и ПБУ

- 35. Учет кредитов и займов Понятие кредитов и займов. Кредит в широком смысле — это система экономических

- 36. Учет кредитов и займов Учет кредитов банка. В зависимости от целевого назначения и сроков предоставления различают

- 37. Учет кредитов и займов Для учета операций по получению и погашению кредитов используют пассивные счета 66

- 38. Учет кредитов и займов Учет займов. Организации могут получать краткосрочные и долгосрочные займы путем выпуска и

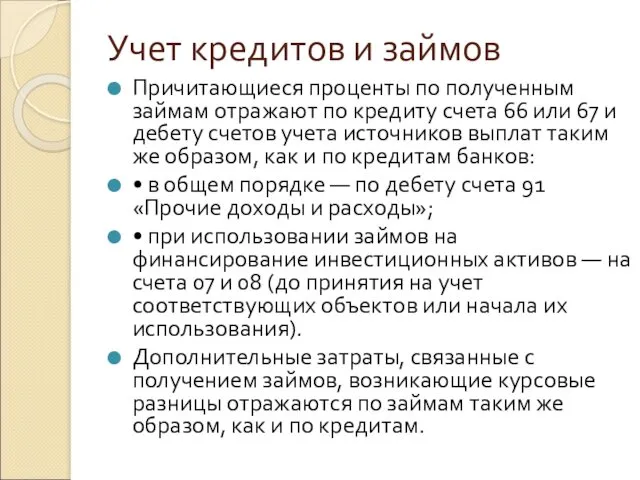

- 39. Учет кредитов и займов Причитающиеся проценты по полученным займам отражают по кредиту счета 66 или 67

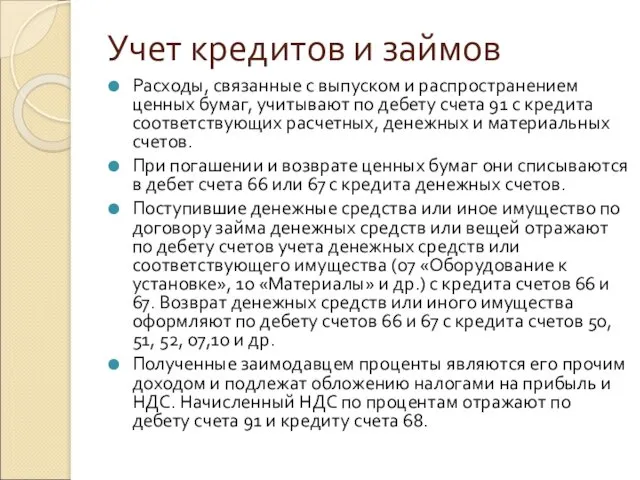

- 40. Учет кредитов и займов Расходы, связанные с выпуском и распространением ценных бумаг, учитывают по дебету счета

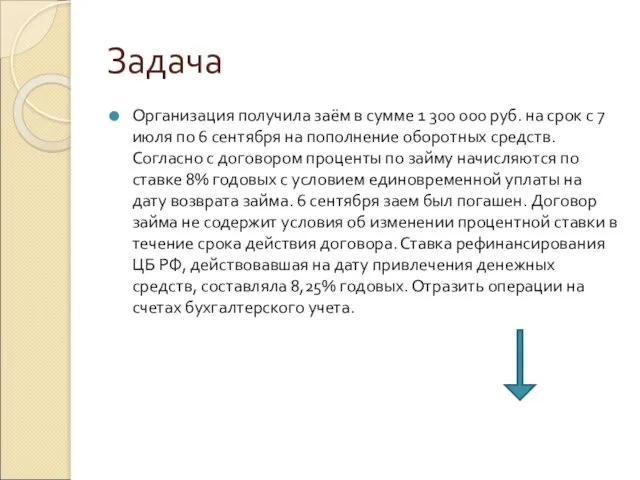

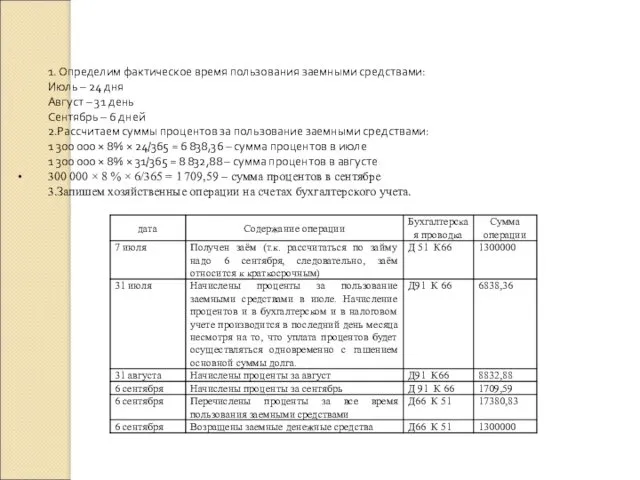

- 41. Задача Организация получила заём в сумме 1 300 000 руб. на срок с 7 июля по

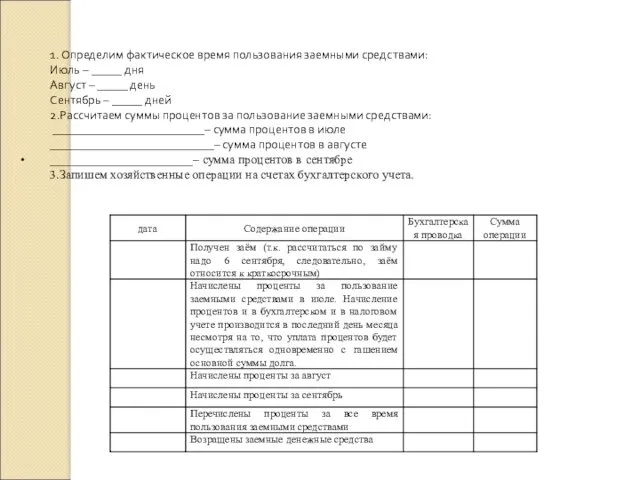

- 42. 1. Определим фактическое время пользования заемными средствами: Июль – _____ дня Август – _____ день Сентябрь

- 43. 1. Определим фактическое время пользования заемными средствами: Июль – 24 дня Август – 31 день Сентябрь

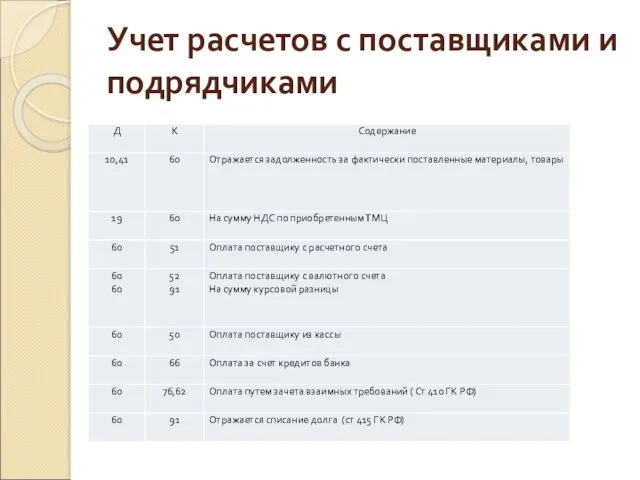

- 44. Учет расчетов с поставщиками и подрядчиками Расчеты с поставщиками возникают за полученные ТМЦ, принятые заказчиком выполненные

- 45. Учет расчетов с поставщиками и подрядчиками

- 46. Учет расчетов с поставщиками и подрядчиками

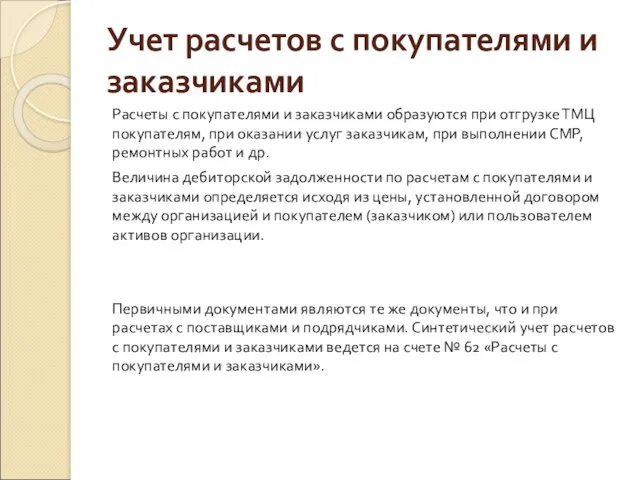

- 47. Учет расчетов с покупателями и заказчиками Расчеты с покупателями и заказчиками образуются при отгрузке ТМЦ покупателям,

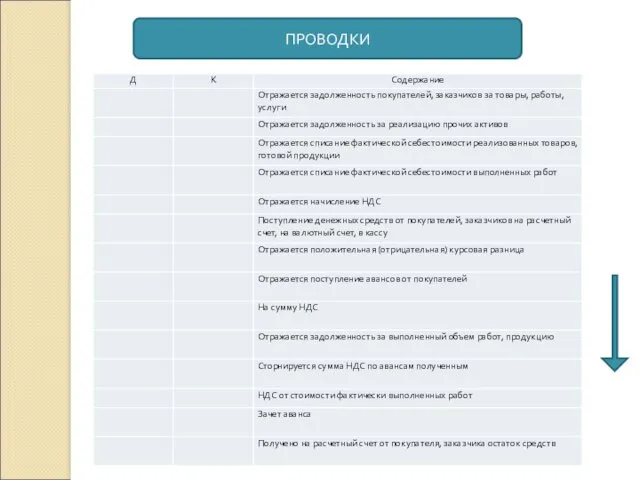

- 48. ПРОВОДКИ

- 50. Скачать презентацию

Порядок ведения кассовых операций

наличие кассы и ведение кассовой книги

хранение свободных денежных

Порядок ведения кассовых операций

наличие кассы и ведение кассовой книги

хранение свободных денежных

Учет кассовых операций и денежных документов

Денежные средства организаций находятся в кассе

Учет кассовых операций и денежных документов

Денежные средства организаций находятся в кассе

Указания Банка России N 3210-У

Послабления для предпринимателей и субъектов малого предпринимательства

Указания Банка России N 3210-У

Послабления для предпринимателей и субъектов малого предпринимательства

Примечание

Отказываясь от выписки приходных и расходных кассовых ордеров, вы должны понимать,

Примечание

Отказываясь от выписки приходных и расходных кассовых ордеров, вы должны понимать,

Оформление и подпись кассовых документов

Много поправок касается оформления кассовых документов.

Оформление и подпись кассовых документов

Много поправок касается оформления кассовых документов.

Кассовые документы в электронном виде

Исключена норма, регламентирующая распечатывать кассовые документы,

Кассовые документы в электронном виде

Исключена норма, регламентирующая распечатывать кассовые документы,

Учет кассовых операций и денежных документов

Организации производят расчеты по своим обязательствам

Учет кассовых операций и денежных документов

Организации производят расчеты по своим обязательствам

Учет кассовых операций и денежных документов

Ведение кассовых операций возложено на кассира,

Учет кассовых операций и денежных документов

Ведение кассовых операций возложено на кассира,

Учет кассовых операций и денежных документов

Поступление денег в кассу и выдачу

Учет кассовых операций и денежных документов

Поступление денег в кассу и выдачу

Учет кассовых операций и денежных документов

Учет кассовых операций и денежных документов

Учет кассовых операций и денежных документов

Учет кассовых операций и денежных документов

Учет кассовых операций и денежных документов

Приходные кассовые ордера и квитанции к

Учет кассовых операций и денежных документов

Приходные кассовые ордера и квитанции к

Учет кассовых операций и денежных документов

Все операции по поступлению и расходованию

Учет кассовых операций и денежных документов

Все операции по поступлению и расходованию

Учет кассовых операций и денежных документов

В малых организациях, не имеющих в

Учет кассовых операций и денежных документов

В малых организациях, не имеющих в

Учет кассовых операций и денежных документов

• 50-1 «Касса организации»;

• 50-2 «Операционная

Учет кассовых операций и денежных документов

• 50-1 «Касса организации»;

• 50-2 «Операционная

Учет денежных документов

Находящиеся в кассе организации почтовые и вексельные марки, оплаченные

Учет денежных документов

Находящиеся в кассе организации почтовые и вексельные марки, оплаченные

Увеличение денежных средств

Увеличение денежных средств

Увеличение денежных средств

Увеличение денежных средств

Уменьшение денежных средств

Уменьшение денежных средств

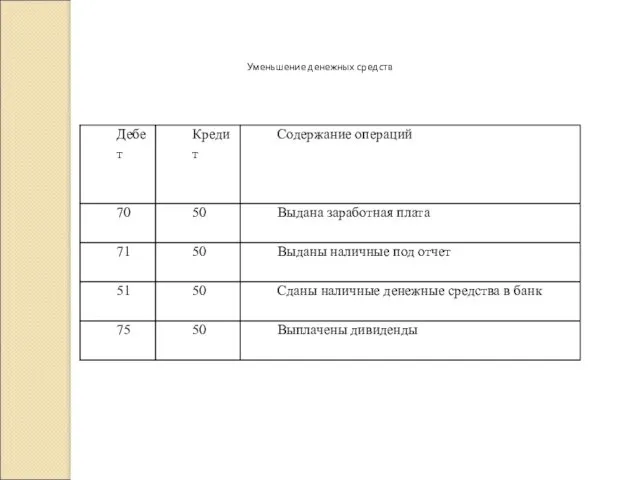

Уменьшение денежных средств

Уменьшение денежных средств

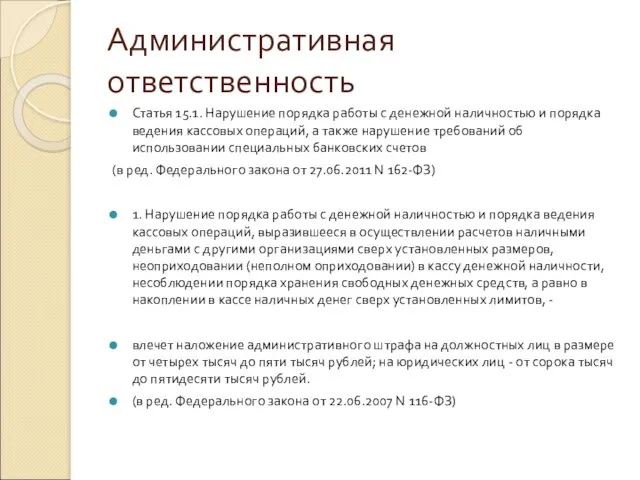

Административная ответственность

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка

Административная ответственность

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка

Учет операций по расчетным счетам

Каждая организация вправе открывать в любом банке

Учет операций по расчетным счетам

Каждая организация вправе открывать в любом банке

Предприятия могут открывать в банках расчетные и текущие счета. Расчетный счет

Предприятия могут открывать в банках расчетные и текущие счета. Расчетный счет

Платежное поручение – это поручение банку о перечислении определенной суммы со

Платежное поручение – это поручение банку о перечислении определенной суммы со

Учет операций по расчетным счетам

С расчетного счета банк оплачивает обязательства, расходы

Учет операций по расчетным счетам

С расчетного счета банк оплачивает обязательства, расходы

Учет операций по расчетным счетам

В бесспорном порядке со счетов организации списывают

Учет операций по расчетным счетам

В бесспорном порядке со счетов организации списывают

Учет операций по расчетным счетам

Ежедневно или в другие сроки, установленные по

Учет операций по расчетным счетам

Ежедневно или в другие сроки, установленные по

Учет операций по расчетным счетам

Денежные средства предприятия, хранящиеся на расчетных счетах,

Учет операций по расчетным счетам

Денежные средства предприятия, хранящиеся на расчетных счетах,

Синтетический учет денежных средств на расчетном счете ведется на счете №

Синтетический учет денежных средств на расчетном счете ведется на счете №

Синтетический учет денежных средств на расчетном счете ведется на счете №

Синтетический учет денежных средств на расчетном счете ведется на счете №

Учет финансовых вложений

К финансовым вложениям относят инвестиции организаций в государственные ценные

Учет финансовых вложений

К финансовым вложениям относят инвестиции организаций в государственные ценные

Учет финансовых вложений

Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете

Учет финансовых вложений

Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете

Учет финансовых вложений

В соответствии с Положением по ведению бухгалтерского учета и

Учет финансовых вложений

В соответствии с Положением по ведению бухгалтерского учета и

Учет кредитов и займов

Понятие кредитов и займов. Кредит в широком смысле

Учет кредитов и займов

Понятие кредитов и займов. Кредит в широком смысле

Учет кредитов и займов

Учет кредитов банка. В зависимости от целевого назначения

Учет кредитов и займов

Учет кредитов банка. В зависимости от целевого назначения

Учет кредитов и займов

Для учета операций по получению и погашению кредитов

Учет кредитов и займов

Для учета операций по получению и погашению кредитов

Учет кредитов и займов

Учет займов. Организации могут получать краткосрочные и долгосрочные

Учет кредитов и займов

Учет займов. Организации могут получать краткосрочные и долгосрочные

Учет кредитов и займов

Причитающиеся проценты по полученным займам отражают по кредиту

Учет кредитов и займов

Причитающиеся проценты по полученным займам отражают по кредиту

Учет кредитов и займов

Расходы, связанные с выпуском и распространением ценных бумаг,

Учет кредитов и займов

Расходы, связанные с выпуском и распространением ценных бумаг,

Задача

Организация получила заём в сумме 1 300 000 руб. на срок

Задача

Организация получила заём в сумме 1 300 000 руб. на срок

1. Определим фактическое время пользования заемными средствами:

Июль – _____ дня

Август –

Июль – _____ дня

Август –

1. Определим фактическое время пользования заемными средствами:

Июль – 24 дня

Август –

Июль – 24 дня

Август –

Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками возникают за полученные

Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками возникают за полученные

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с покупателями и заказчиками

Расчеты с покупателями и заказчиками образуются

Учет расчетов с покупателями и заказчиками

Расчеты с покупателями и заказчиками образуются

ПРОВОДКИ

ПРОВОДКИ

Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Англо-американская система бухгалтерского учета

Англо-американская система бухгалтерского учета Податкова система Швейцарії

Податкова система Швейцарії Государственный финансовый контроль

Государственный финансовый контроль Анализ показателей рентабельности

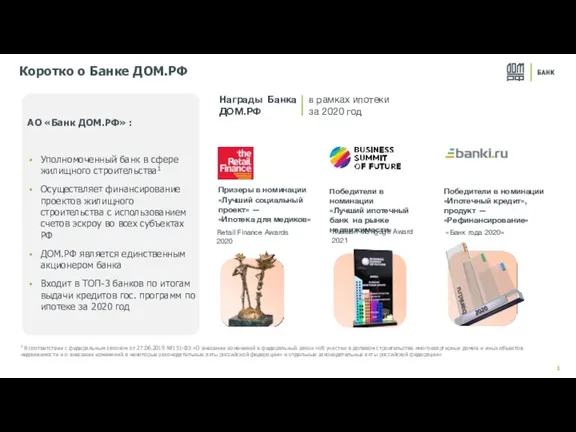

Анализ показателей рентабельности АО Банк ДОМ.РФ. Коротко о банке

АО Банк ДОМ.РФ. Коротко о банке Представление компании и ее партнеров

Представление компании и ее партнеров Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Қазақстан Республикасында жер кадастрын жүргізу тәртібі

Қазақстан Республикасында жер кадастрын жүргізу тәртібі Кредиттік оқыту технологиясы

Кредиттік оқыту технологиясы Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика Облік у зарубіжних кранах

Облік у зарубіжних кранах 1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций

1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние Инициативное бюджетирование в Московской области

Инициативное бюджетирование в Московской области Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4)

Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4) ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Інфляція та грошові реформи

Інфляція та грошові реформи Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса Қаржы жүйесін ұйымдастыру

Қаржы жүйесін ұйымдастыру Анализ институциональной структуры банковской сферы

Анализ институциональной структуры банковской сферы Основные средства

Основные средства Правовое обеспечение регулирования финансовой деятельности

Правовое обеспечение регулирования финансовой деятельности Money Laundered in Banks

Money Laundered in Banks Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық

Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық