- Оборотные средства предприятия

Содержание

- 2. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ 1. Понятие и состав оборотных производственных фондов. 2. Понятие и состав фондов обращения.

- 3. 1.Понятие и состав оборотных производственных фондов Оборотные производственные фонды - это часть производственных фондов, которая участвует

- 4. Оборотные средства предприятия- это денежные средства вложенные в оборотные производственные фонды: условно их можно разделить на

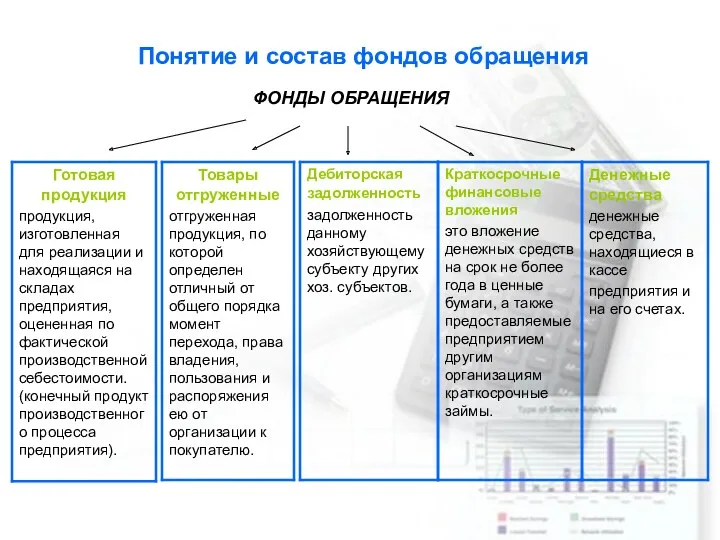

- 5. Понятие и состав фондов обращения ФОНДЫ ОБРАЩЕНИЯ

- 6. Отличительные особенности фондов обращения: функционируют в сфере обращения; не участвуют в образовании стоимости; являются носителями уже

- 7. 3. Понятие, классификация и структура оборотных средств предприятия Оборотные средства - денежные средства, вложенные в оборотные

- 8. Состав оборотных средств: Производственные запасы. Малоценные и быстроизнашиваемые предметы. Незавершенное производство Расходы будущих периодов Готовая продукция

- 9. 4. Кругооборот оборотных средств Кругооборот оборотных средств происходит по схеме: Д - Т ... П ...

- 10. Время, за которое оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств. Время кругооборота складывается

- 11. 5. Определение потребности в оборотных средствах. Методы нормирования оборотных средств Для определения потребности в оборотных средствах

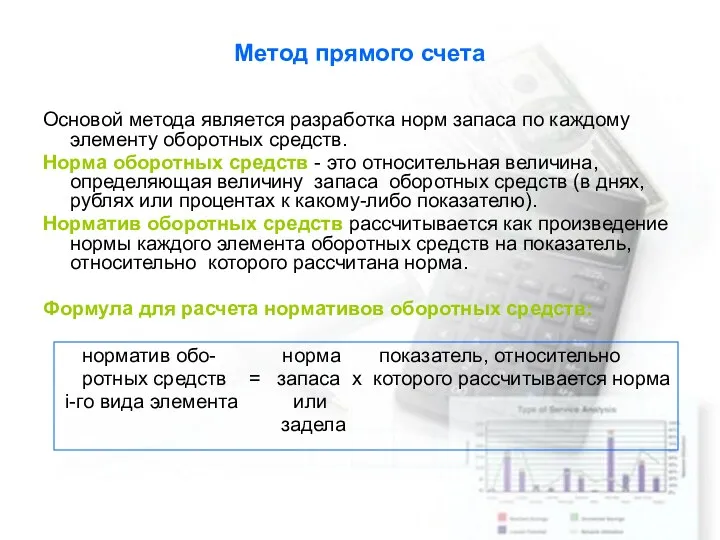

- 12. Метод прямого счета Основой метода является разработка норм запаса по каждому элементу оборотных средств. Норма оборотных

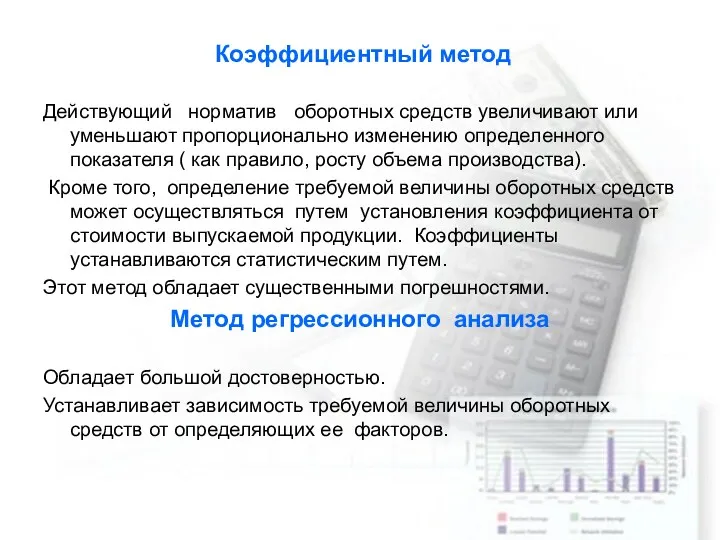

- 13. Действующий норматив оборотных средств увеличивают или уменьшают пропорционально изменению определенного показателя ( как правило, росту объема

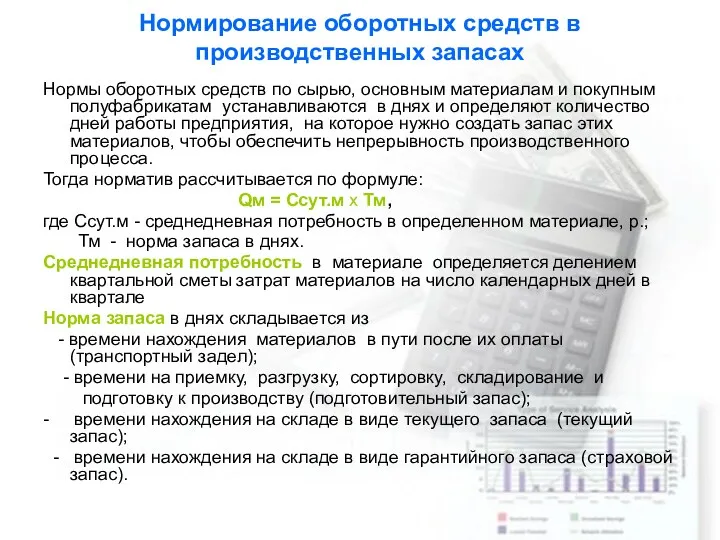

- 14. Нормирование оборотных средств в производственных запасах Нормы оборотных средств по сырью, основным материалам и покупным полуфабрикатам

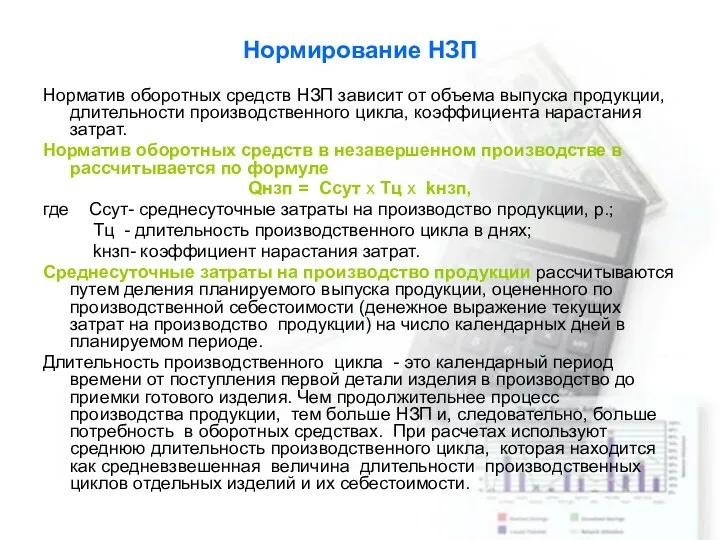

- 15. Нормирование НЗП Норматив оборотных средств НЗП зависит от объема выпуска продукции, длительности производственного цикла, коэффициента нарастания

- 16. Нормирование НЗП Коэффициент нарастания затрат характеризует уровень готовности продукции в составе незавершенного производства. Коэффициент рассчитывается отношением

- 17. Нормирование расходов будущих периодов Норматив оборотных средств на расходы будущих периодов определяется по формуле: Qрбп =

- 18. Нормирование оборотных средств в запасах ГП Норматив оборотных средств в запасах готовой продукции на складе предприятия

- 19. Нормирование оборотных средств в запасах ГП Норма оборотных средств на ГП зависит от следующих факторов: -

- 20. Определение размера дебиторской задолженности Расчет дебиторской задолженности производится на основе расчета стоимости продукции, реализуемой в кредит

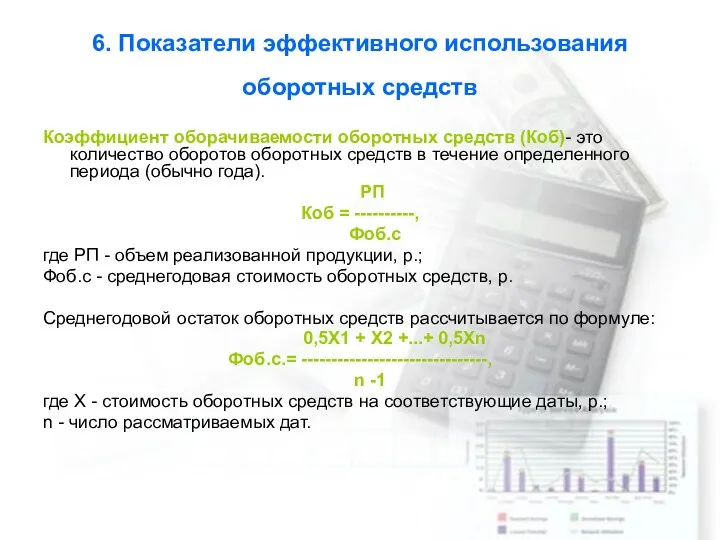

- 21. 6. Показатели эффективного использования оборотных средств Коэффициент оборачиваемости оборотных средств (Коб)- это количество оборотов оборотных средств

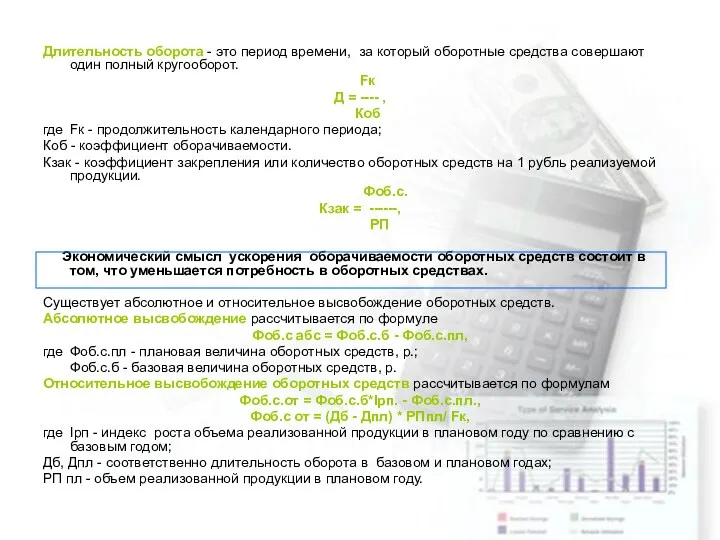

- 22. Длительность оборота - это период времени, за который оборотные средства совершают один полный кругооборот. Fк Д

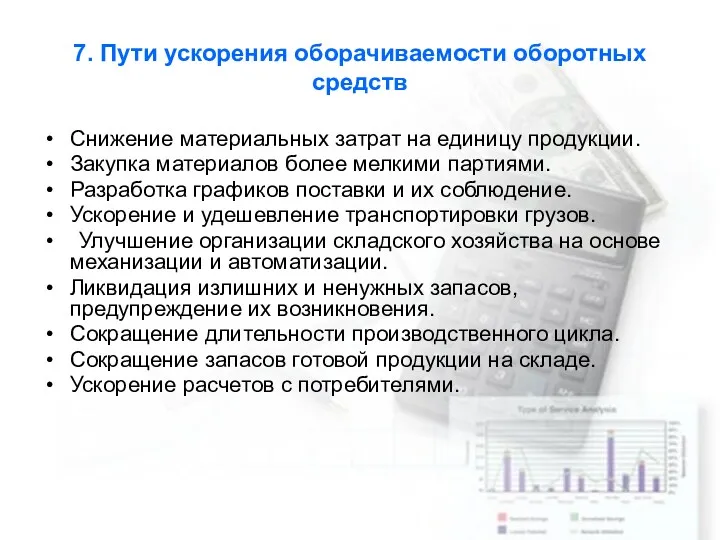

- 23. 7. Пути ускорения оборачиваемости оборотных средств Снижение материальных затрат на единицу продукции. Закупка материалов более мелкими

- 25. Скачать презентацию

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

1. Понятие и состав оборотных производственных фондов.

2. Понятие

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

1. Понятие и состав оборотных производственных фондов.

2. Понятие

1.Понятие и состав оборотных производственных фондов

Оборотные производственные фонды - это

1.Понятие и состав оборотных производственных фондов

Оборотные производственные фонды - это

Оборотные средства предприятия- это денежные средства вложенные в оборотные производственные фонды:

Оборотные средства предприятия- это денежные средства вложенные в оборотные производственные фонды:

Понятие и состав фондов обращения

ФОНДЫ ОБРАЩЕНИЯ

Понятие и состав фондов обращения

ФОНДЫ ОБРАЩЕНИЯ

Отличительные особенности фондов обращения:

функционируют в сфере обращения;

не участвуют в образовании стоимости;

являются

Отличительные особенности фондов обращения:

функционируют в сфере обращения;

не участвуют в образовании стоимости;

являются

3. Понятие, классификация и структура оборотных средств предприятия

Оборотные средства - денежные

3. Понятие, классификация и структура оборотных средств предприятия

Оборотные средства - денежные

Состав оборотных средств:

Производственные запасы.

Малоценные и быстроизнашиваемые предметы.

Незавершенное производство

Расходы будущих

Состав оборотных средств:

Производственные запасы.

Малоценные и быстроизнашиваемые предметы.

Незавершенное производство

Расходы будущих

4. Кругооборот оборотных средств

Кругооборот оборотных средств происходит по схеме:

Д -

4. Кругооборот оборотных средств

Кругооборот оборотных средств происходит по схеме:

Д -

Время, за которое оборотные средства совершают полный кругооборот, называется периодом оборота

Время, за которое оборотные средства совершают полный кругооборот, называется периодом оборота

5. Определение потребности в оборотных средствах.

Методы нормирования оборотных средств

Для

5. Определение потребности в оборотных средствах.

Методы нормирования оборотных средств

Для

Метод прямого счета

Основой метода является разработка норм запаса по каждому

Метод прямого счета

Основой метода является разработка норм запаса по каждому

Действующий норматив оборотных средств увеличивают или уменьшают пропорционально изменению определенного показателя

Действующий норматив оборотных средств увеличивают или уменьшают пропорционально изменению определенного показателя

Нормирование оборотных средств в производственных запасах

Нормы оборотных средств по сырью, основным

Нормирование оборотных средств в производственных запасах

Нормы оборотных средств по сырью, основным

Нормирование НЗП

Норматив оборотных средств НЗП зависит от объема выпуска продукции, длительности

Нормирование НЗП

Норматив оборотных средств НЗП зависит от объема выпуска продукции, длительности

Нормирование НЗП

Коэффициент нарастания затрат характеризует уровень готовности продукции в составе незавершенного

Нормирование НЗП

Коэффициент нарастания затрат характеризует уровень готовности продукции в составе незавершенного

Нормирование расходов будущих периодов

Норматив оборотных средств на расходы будущих периодов

Нормирование расходов будущих периодов

Норматив оборотных средств на расходы будущих периодов

Нормирование оборотных средств в запасах ГП

Норматив оборотных средств в запасах готовой

Нормирование оборотных средств в запасах ГП

Норматив оборотных средств в запасах готовой

Нормирование оборотных средств в запасах ГП

Норма оборотных средств на ГП зависит

Нормирование оборотных средств в запасах ГП

Норма оборотных средств на ГП зависит

Определение размера дебиторской задолженности

Расчет дебиторской задолженности производится на основе расчета стоимости

Определение размера дебиторской задолженности

Расчет дебиторской задолженности производится на основе расчета стоимости

6. Показатели эффективного использования оборотных средств

Коэффициент оборачиваемости оборотных средств (Коб)-

6. Показатели эффективного использования оборотных средств

Коэффициент оборачиваемости оборотных средств (Коб)-

Длительность оборота - это период времени, за который оборотные средства совершают

Длительность оборота - это период времени, за который оборотные средства совершают

7. Пути ускорения оборачиваемости оборотных средств

Снижение материальных затрат на единицу продукции.

Закупка

7. Пути ускорения оборачиваемости оборотных средств

Снижение материальных затрат на единицу продукции.

Закупка

Налог на транспортные средства

Налог на транспортные средства Аудит издержек производства

Аудит издержек производства Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение

Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Инвестициялық шешімдерді бағалау әдістері

Инвестициялық шешімдерді бағалау әдістері Планирование заявок на конкурсы для финансирования научно-исследовательских проектов

Планирование заявок на конкурсы для финансирования научно-исследовательских проектов Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Гранты. Опыт участия

Гранты. Опыт участия ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц

ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц Лекция № 2

Лекция № 2 Дифференциация заработной платы в России

Дифференциация заработной платы в России Участники бюджетного процесса Челябинской области

Участники бюджетного процесса Челябинской области Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Расходы бюджетов

Расходы бюджетов Управление денежным потоком

Управление денежным потоком Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Функції податків

Функції податків Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Единый налог на вменённый доход

Единый налог на вменённый доход Аналіз грошових коштів. Розділ 6

Аналіз грошових коштів. Розділ 6 Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению