Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11) презентация

- Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11)

Содержание

- 2. План 1 Сущность и значение платежеспособности предприятия. 2 Факторы платежеспособности. 3 Методика анализа платежеспособности предприятия.

- 3. 1. Сущность и значение платежеспособности предприятия Платёжеспособность — способность хозяйствующего субъекта к своевременному выполнению денежных обязательств,

- 4. Анализом платежеспособности занимаются: Шеремет А.Д., Баканов М.И., Балабанов И.Т., Вахрушина М.А., Донцова Л.В., Никифорова Н.А.; Ефимова

- 5. Рассмотрим мнения различных авторов о сущности и содержании платежеспособности предприятия.

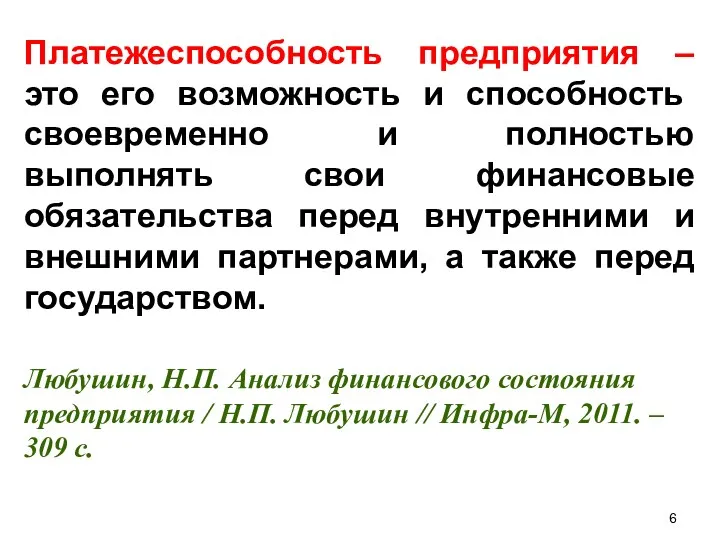

- 6. Платежеспособность предприятия – это его возможность и способность своевременно и полностью выполнять свои финансовые обязательства перед

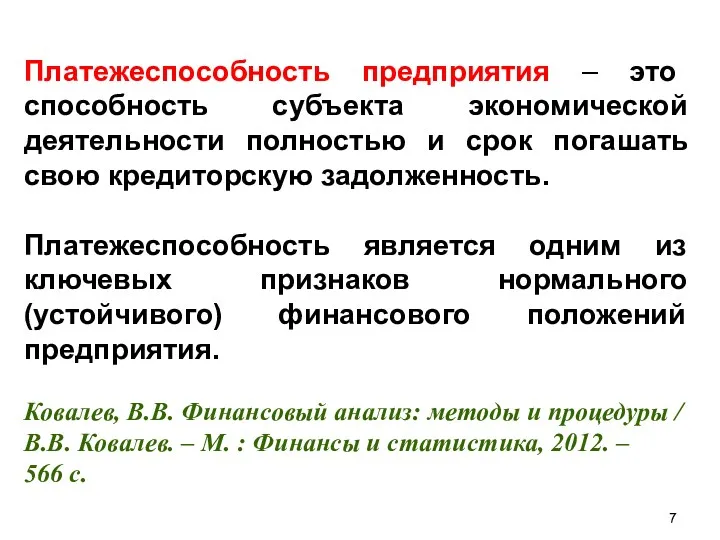

- 7. Платежеспособность предприятия – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность

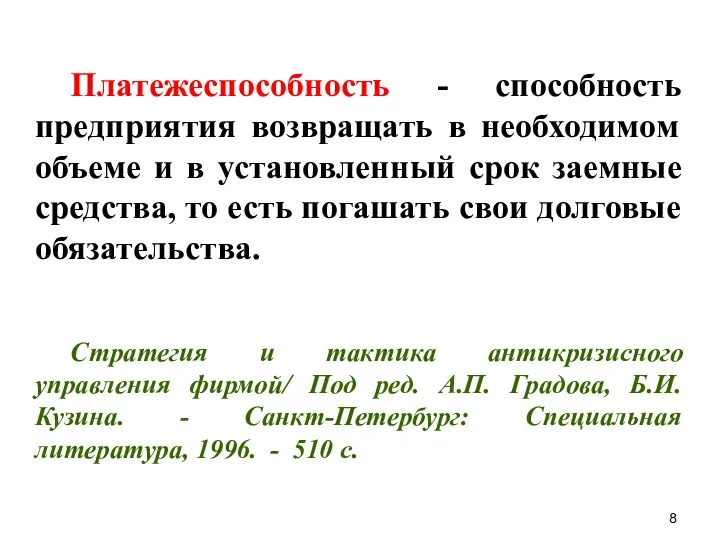

- 8. Платежеспособность - способность предприятия возвращать в необходимом объеме и в установленный срок заемные средства, то есть

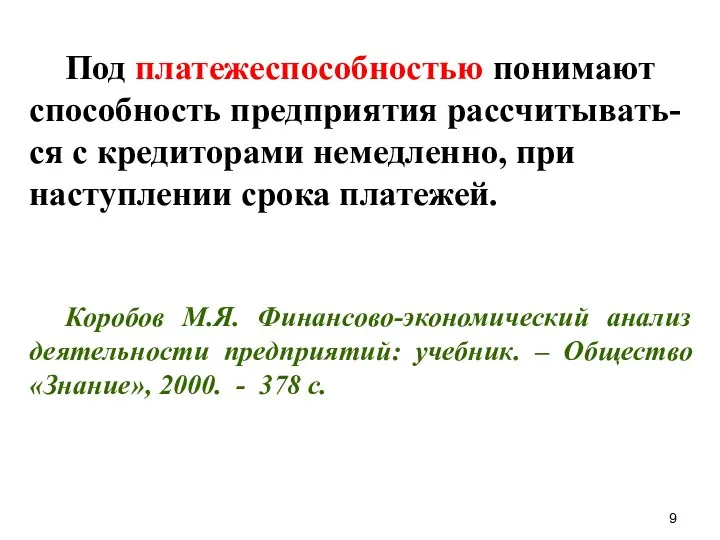

- 9. Под платежеспособностью понимают способность предприятия рассчитывать-ся с кредиторами немедленно, при наступлении срока платежей. Коробов М.Я. Финансово-экономический

- 10. Под платежеспособностью предп-риятия понимают его способность погасить краткосрочную задолжен-ность собственными средствами. Экономический анализ: ситуации, тесты, примеры,

- 11. Платежеспособность - способность юридического или физического лица своевременно и полностью исполнять свои платежные обязательства. Инструкция №10

- 12. Цель анализа платежеспособности – оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в

- 13. Значение платежеспособности отдельных хозяйствующих субъектов: – для государства в лице налоговых и других органов аналогичного назначения

- 14. Значение платежеспособности отдельных хозяйствующих субъектов (продолжение): – для работников предприятия и прочих заинтересованных лиц – своевременная

- 15. Значение платежеспособности отдельных хозяйствующих субъектов (продолжение): – для обслуживающих коммерческих банков – своевременное и полное выполнение

- 16. Признаки платежеспособности предприятия: 1 Наличие в достаточном объеме средств на расчетном и валютном счетах. 2 Отсутствие

- 17. Вопрос 2. Факторы платежеспособности Факторы, оказывающие влияние на платежеспособность предприятия: внутренние; внешние. Внутренние факторы напрямую зависят

- 18. Определяющие внутренние факторы: отраслевая принадлежность хозяйствующего субъекта; структура выпускаемой продукции, ее доля в общем платежеспособном спросе;

- 19. Группы факторов внешней среды: 1 Политические и правовые факторы. Различные факторы законодательного и государственного характера могут

- 20. Группы факторов внешней среды (продолжение): 3 Социальные и культурные факторы Формируют стиль жизни, работы и оказывают

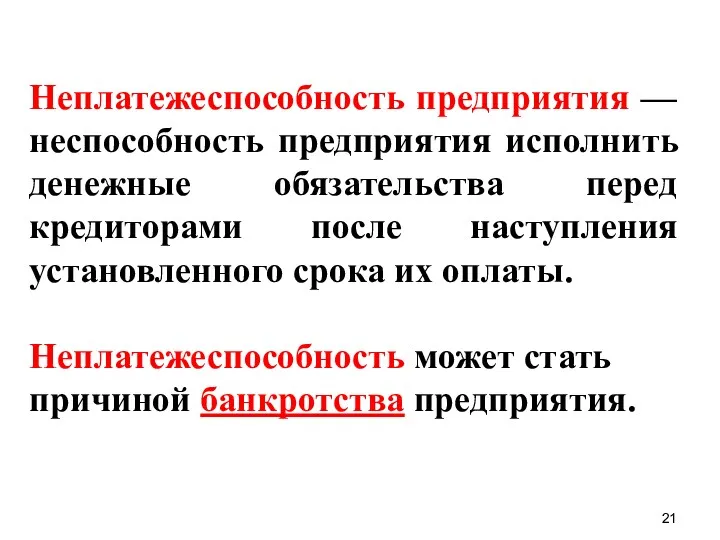

- 21. Неплатежеспособность предприятия — неспособность предприятия исполнить денежные обязательства перед кредиторами после наступления установленного срока их оплаты.

- 22. Признаки неплатежеспособности предприятия: 1 Наличие в бухгалтерской отчетности статьи «Убытки». 2 Наличие в бухгалтерской отчетности статьи

- 23. Причины неплатежеспособности предприятия: 1 Недостаточная обеспеченность финансовыми ресурсами. 2 Невыполнение плана реализации продукции. 3 Нерациональная структура

- 24. Вопрос 3. Методика анализа платежеспособности предприятия Различают: 1 Авторские методики анализа платежеспособности предприятия. 2 Правительственные методики

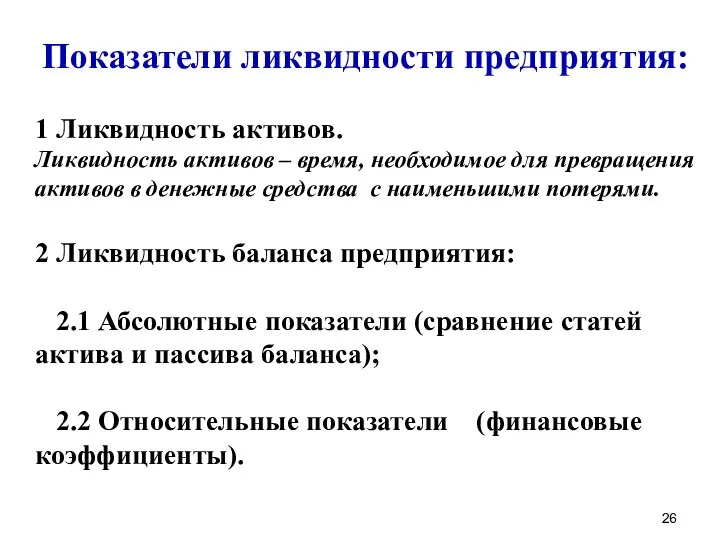

- 25. Авторские методики анализа платежеспособности предприятия Оценка платежеспособности по авторским методикам предполагает расчет: 1 Показателей ликвидности предприятия.

- 26. Показатели ликвидности предприятия: 1 Ликвидность активов. Ликвидность активов – время, необходимое для превращения активов в денежные

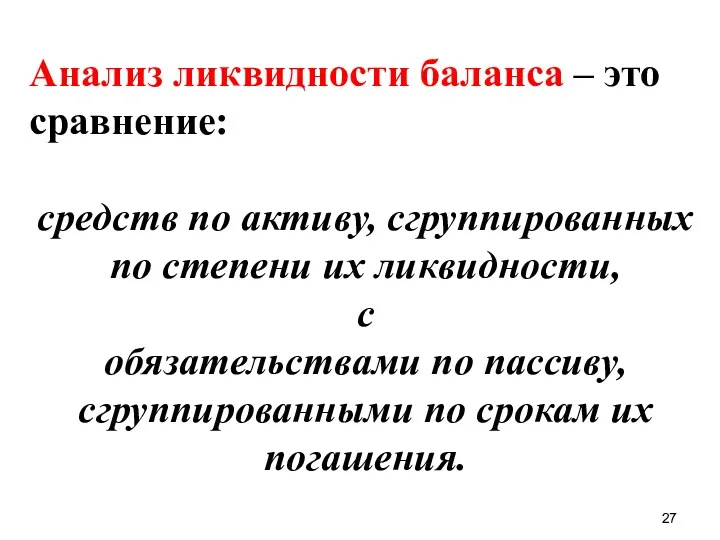

- 27. Анализ ликвидности баланса – это сравнение: средств по активу, сгруппированных по степени их ликвидности, с обязательствами

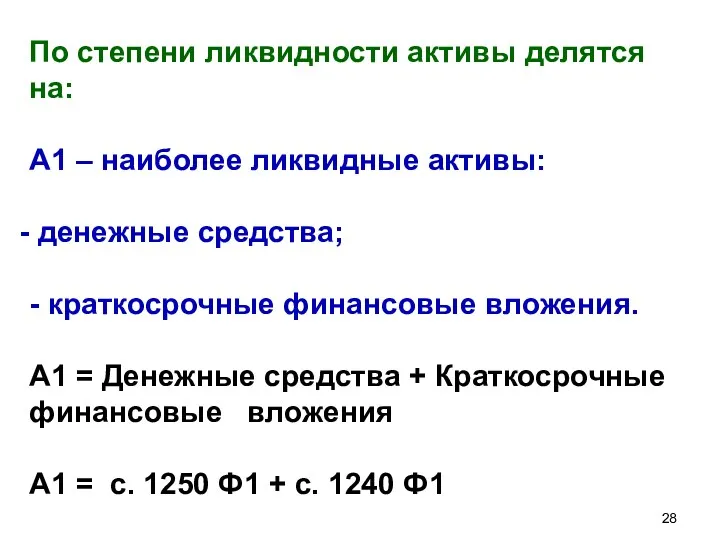

- 28. По степени ликвидности активы делятся на: А1 – наиболее ликвидные активы: денежные средства; - краткосрочные финансовые

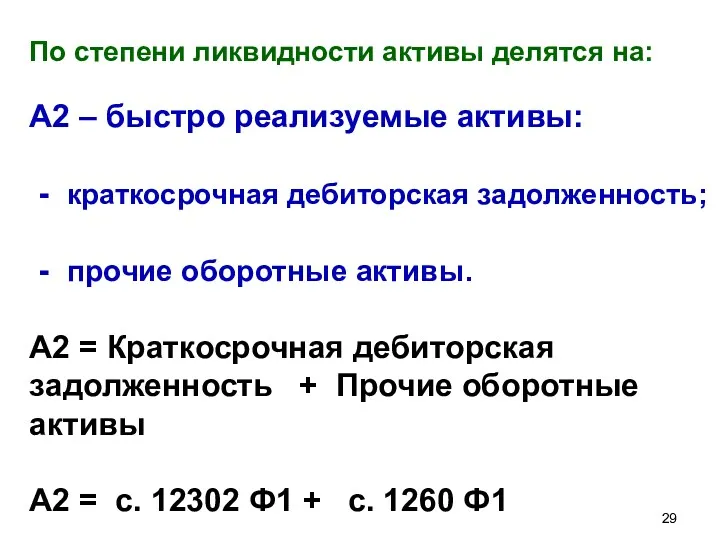

- 29. По степени ликвидности активы делятся на: А2 – быстро реализуемые активы: - краткосрочная дебиторская задолженность; -

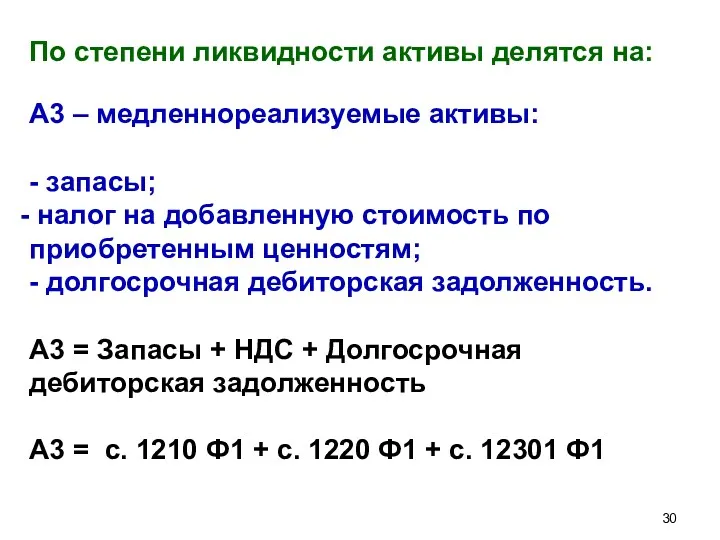

- 30. По степени ликвидности активы делятся на: А3 – медленнореализуемые активы: - запасы; налог на добавленную стоимость

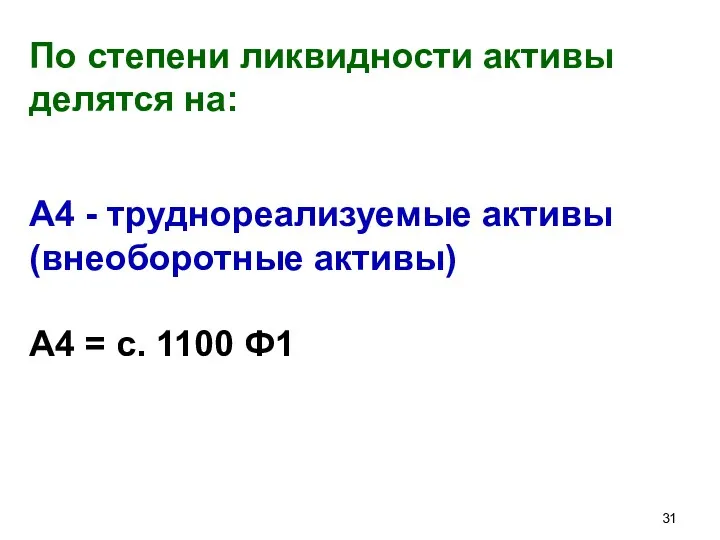

- 31. По степени ликвидности активы делятся на: А4 - труднореализуемые активы (внеоборотные активы) А4 = с. 1100

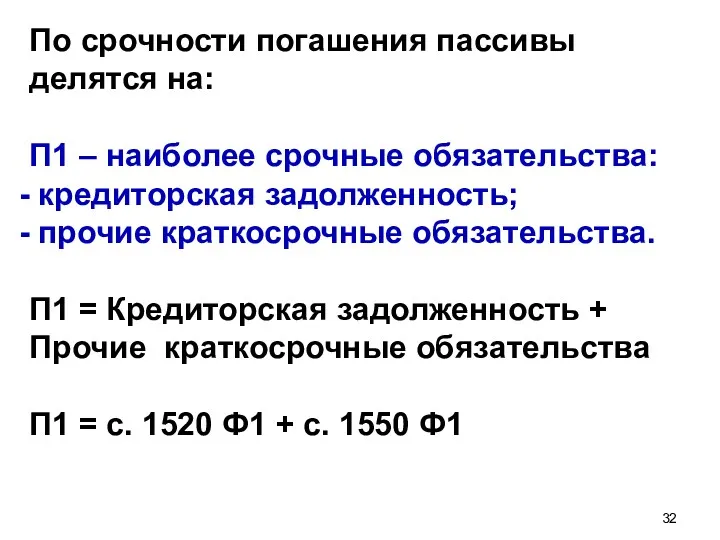

- 32. По срочности погашения пассивы делятся на: П1 – наиболее срочные обязательства: кредиторская задолженность; прочие краткосрочные обязательства.

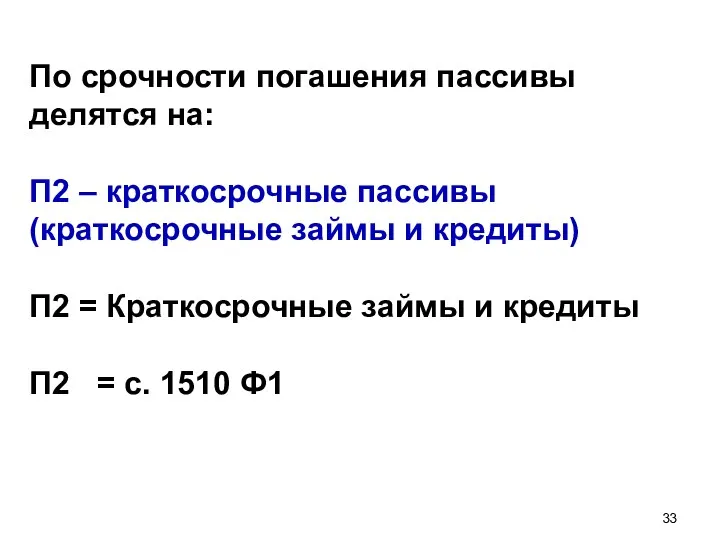

- 33. По срочности погашения пассивы делятся на: П2 – краткосрочные пассивы (краткосрочные займы и кредиты) П2 =

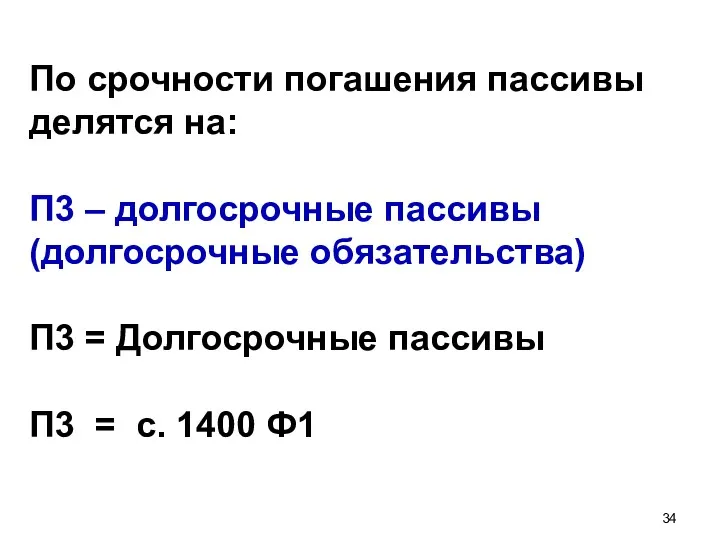

- 34. По срочности погашения пассивы делятся на: П3 – долгосрочные пассивы (долгосрочные обязательства) П3 = Долгосрочные пассивы

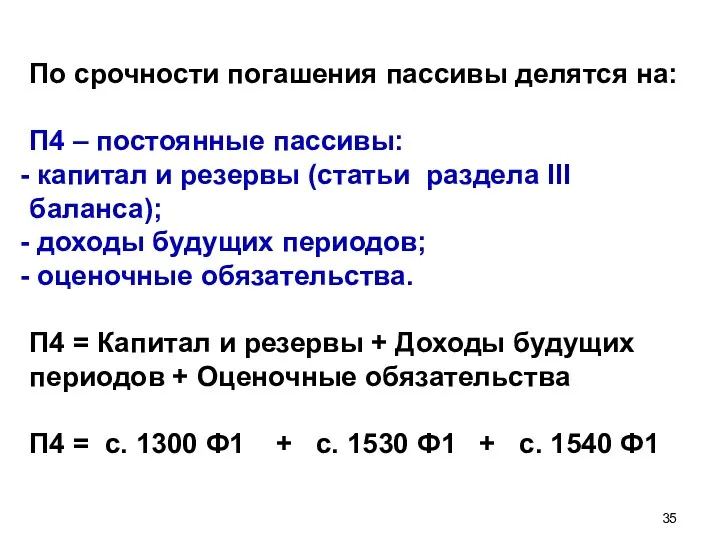

- 35. По срочности погашения пассивы делятся на: П4 – постоянные пассивы: капитал и резервы (статьи раздела III

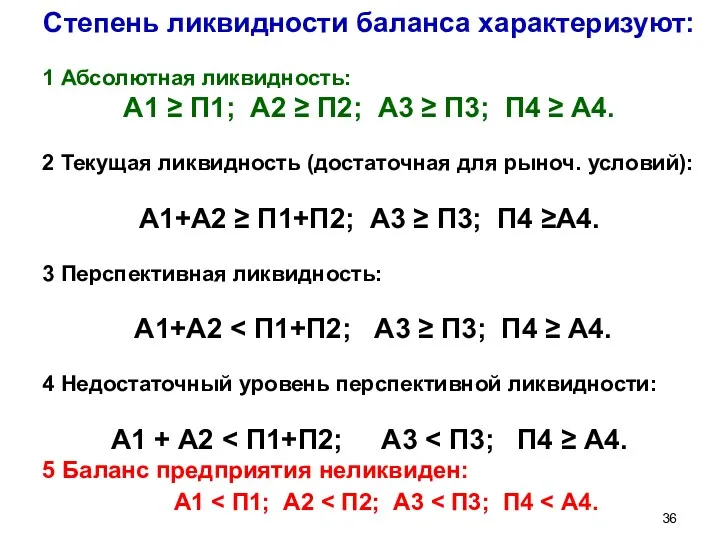

- 36. Степень ликвидности баланса характеризуют: 1 Абсолютная ликвидность: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3;

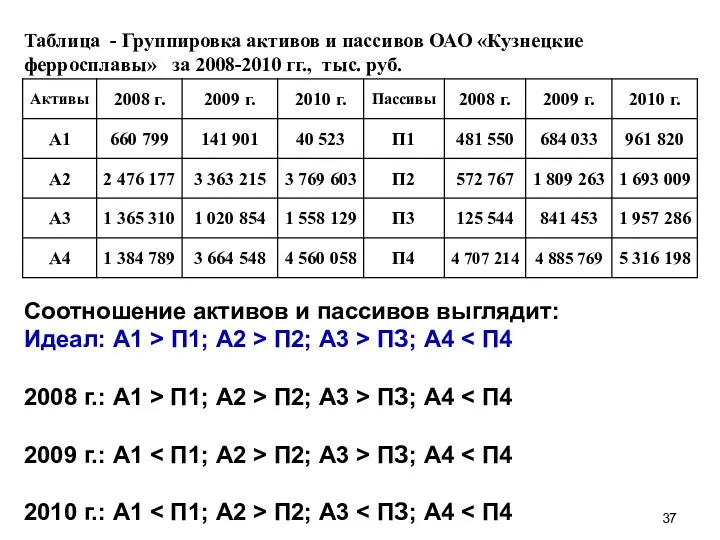

- 37. Таблица - Группировка активов и пассивов ОАО «Кузнецкие ферросплавы» за 2008-2010 гг., тыс. руб. Соотношение активов

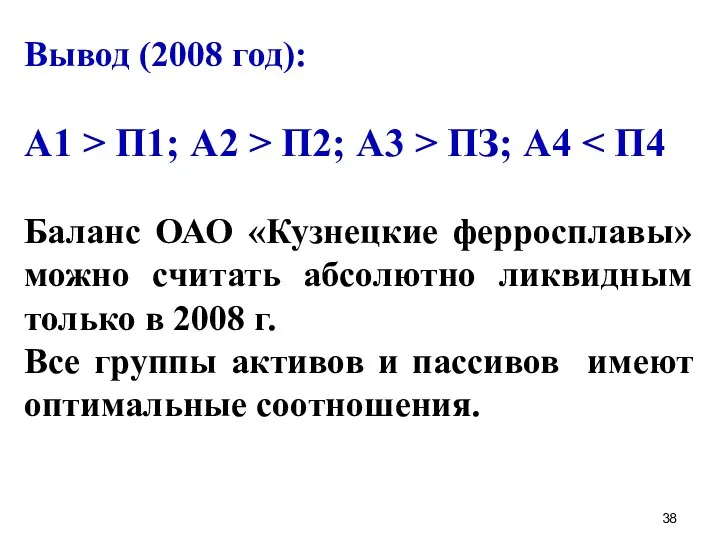

- 38. Вывод (2008 год): А1 > П1; А2 > П2; A3 > ПЗ; А4 Баланс ОАО «Кузнецкие

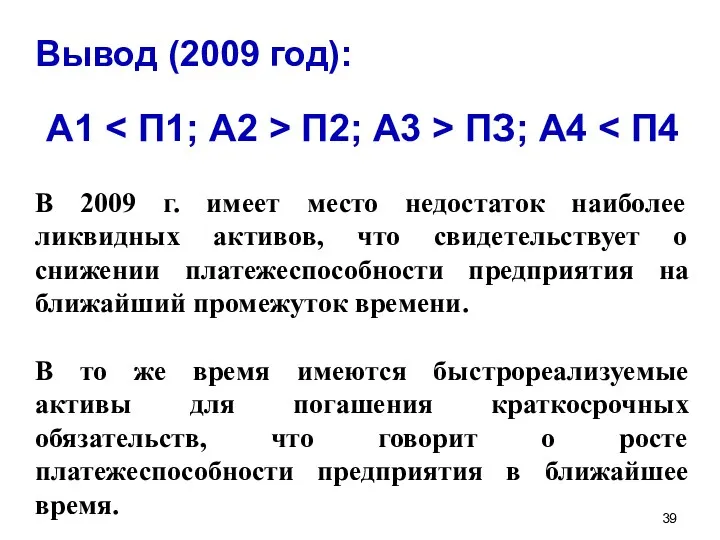

- 39. Вывод (2009 год): В 2009 г. имеет место недостаток наиболее ликвидных активов, что свидетельствует о снижении

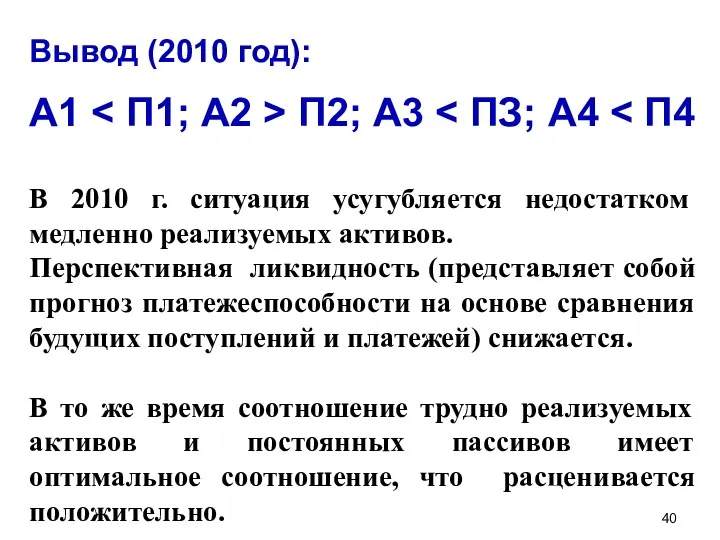

- 40. Вывод (2010 год): В 2010 г. ситуация усугубляется недостатком медленно реализуемых активов. Перспективная ликвидность (представляет собой

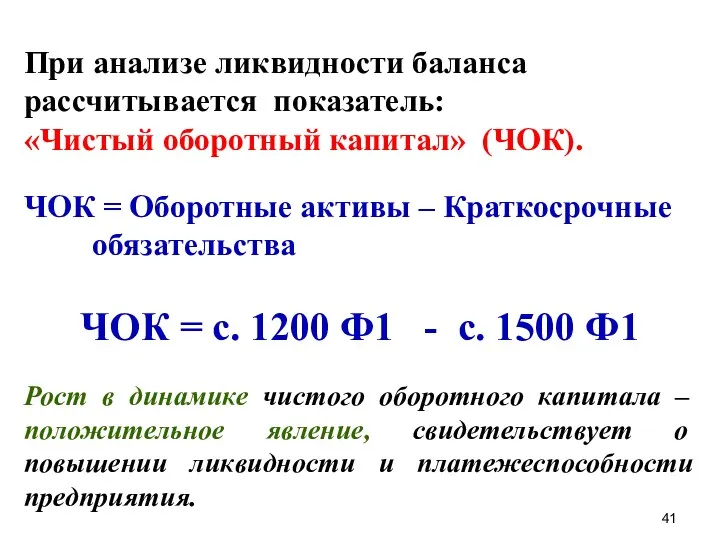

- 41. При анализе ликвидности баланса рассчитывается показатель: «Чистый оборотный капитал» (ЧОК). ЧОК = Оборотные активы – Краткосрочные

- 42. Относительные показатели ликвидности баланса (коэффициенты)

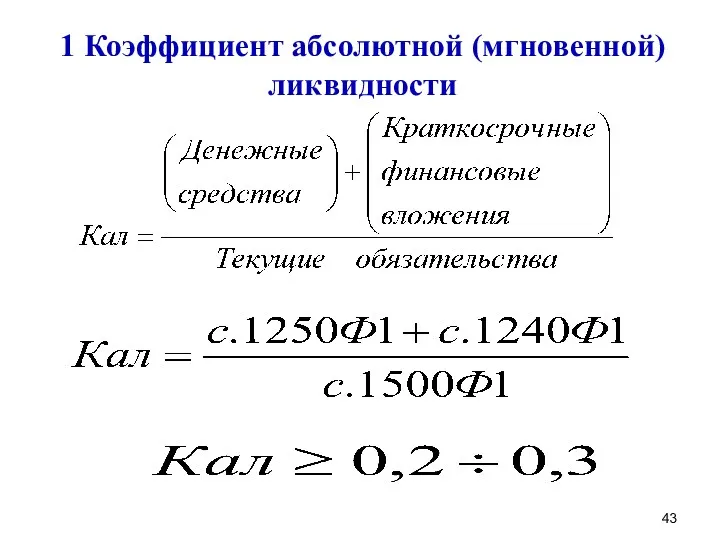

- 43. 1 Коэффициент абсолютной (мгновенной) ликвидности

- 44. Коэффициент абсолютной ликвиднос-ти - показывает, какую часть кратко-срочной (текущей) задолженности предприятие может погасить в ближайшее время

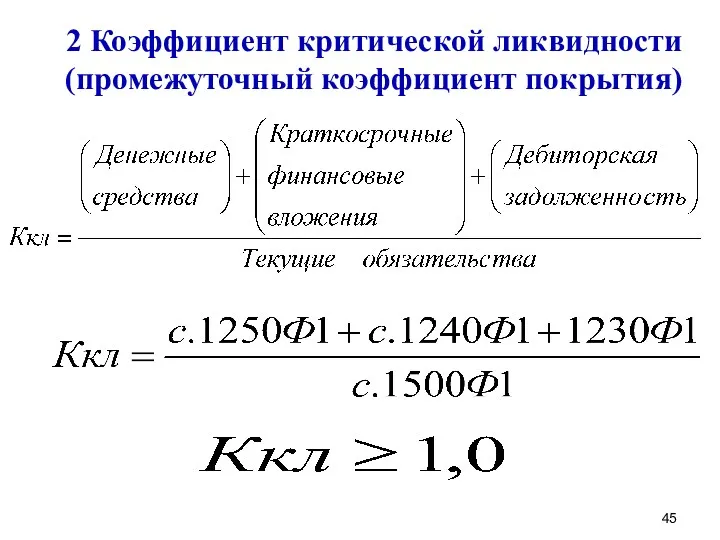

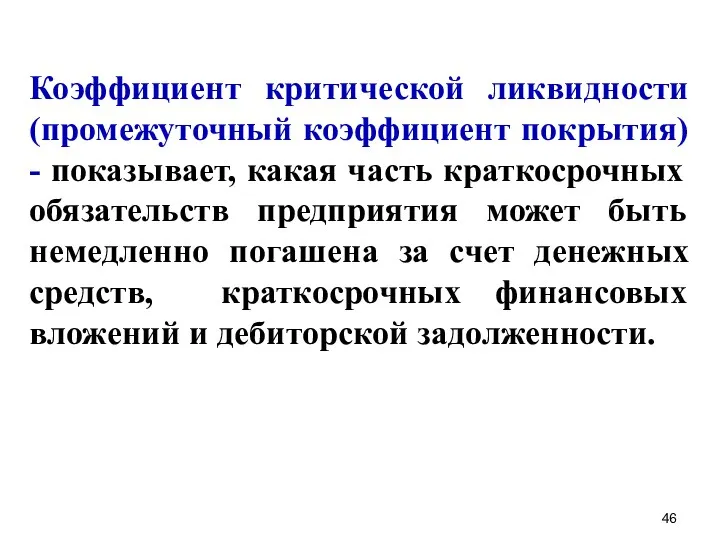

- 45. 2 Коэффициент критической ликвидности (промежуточный коэффициент покрытия)

- 46. Коэффициент критической ликвидности (промежуточный коэффициент покрытия) - показывает, какая часть краткосрочных обязательств предприятия может быть немедленно

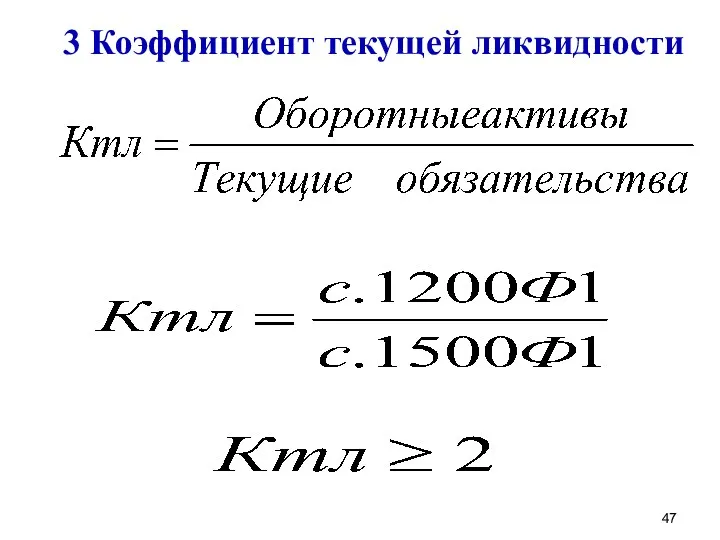

- 47. 3 Коэффициент текущей ликвидности

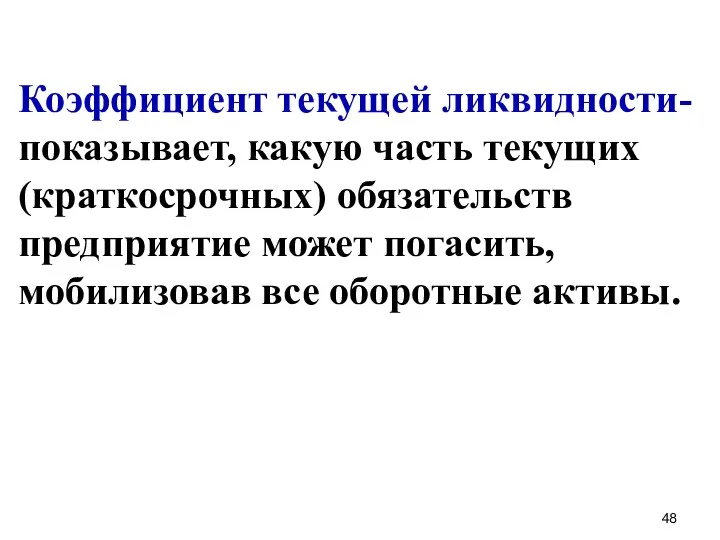

- 48. Коэффициент текущей ликвидности-показывает, какую часть текущих (краткосрочных) обязательств предприятие может погасить, мобилизовав все оборотные активы.

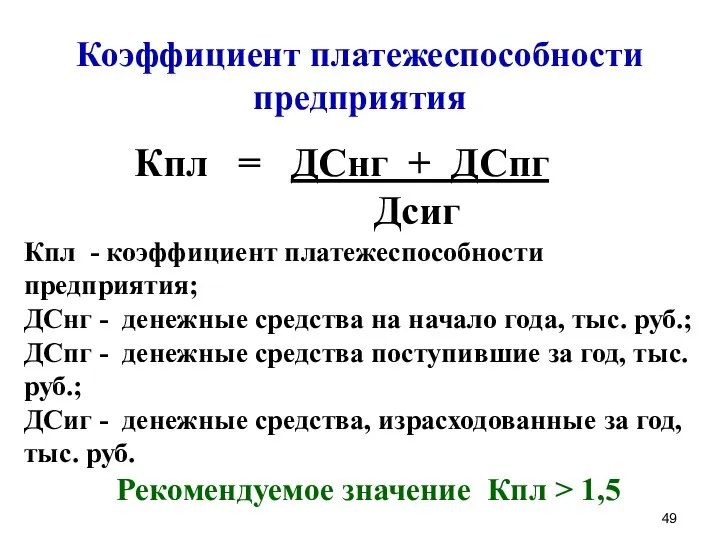

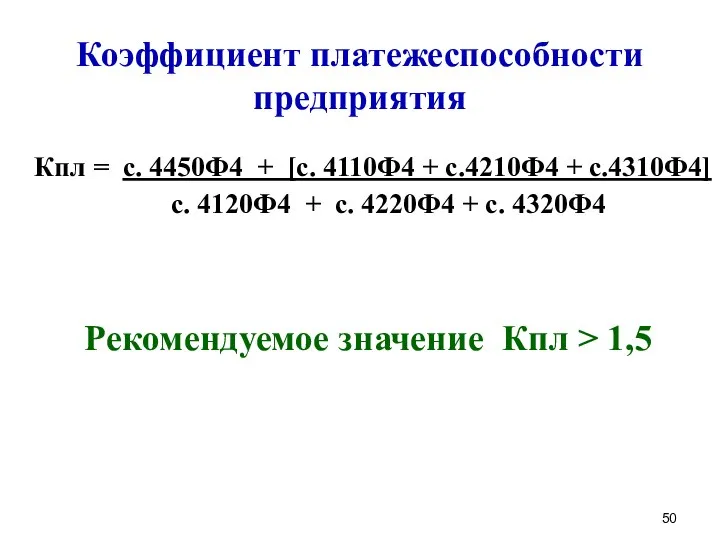

- 49. Коэффициент платежеспособности предприятия Кпл = ДСнг + ДСпг Дсиг Кпл - коэффициент платежеспособности предприятия; ДСнг -

- 50. Коэффициент платежеспособности предприятия Кпл = с. 4450Ф4 + [c. 4110Ф4 + с.4210Ф4 + с.4310Ф4] с. 4120Ф4

- 51. Правительственные методики анализа платежеспособности предприятия.

- 52. Постановление Правительства Российской Федерации от 25.06.2003 г. № 367 «Об утверждении Правил проведения арбитражным управляющим финансового

- 53. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 21 декабря 2005 г. №792 ОБ ОРГАНИЗАЦИИ ПРОВЕДЕНИЯ УЧЕТА И АНАЛИЗА

- 54. Приказ Министерства экономического развития Российской Федерации от 21.04.2006 №104 (ред. от 13.12.2011 г.) «Об утверждении Методики

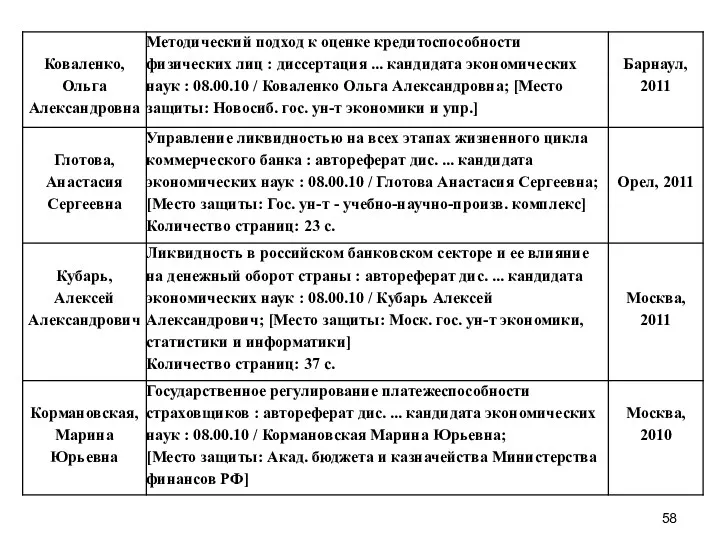

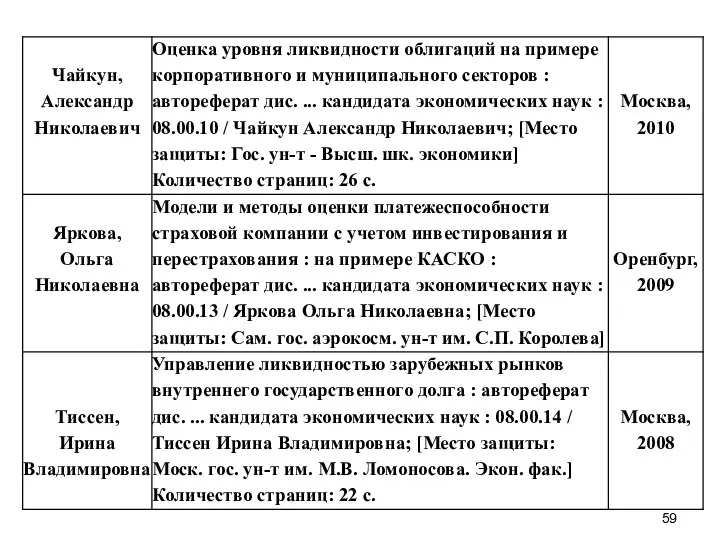

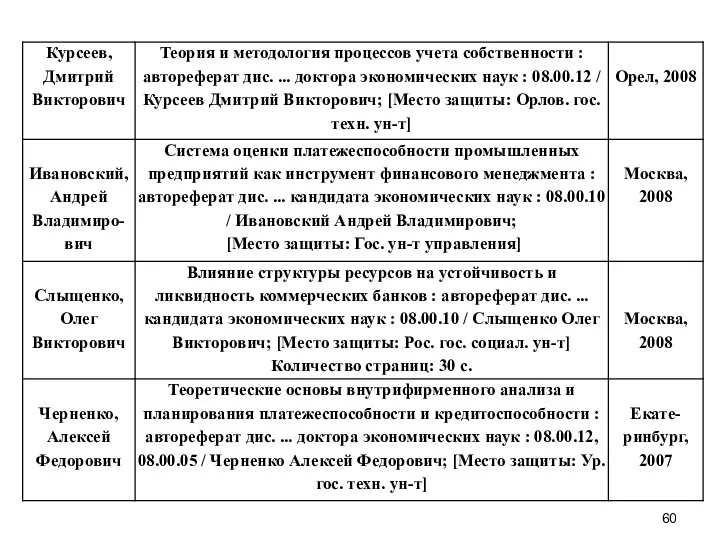

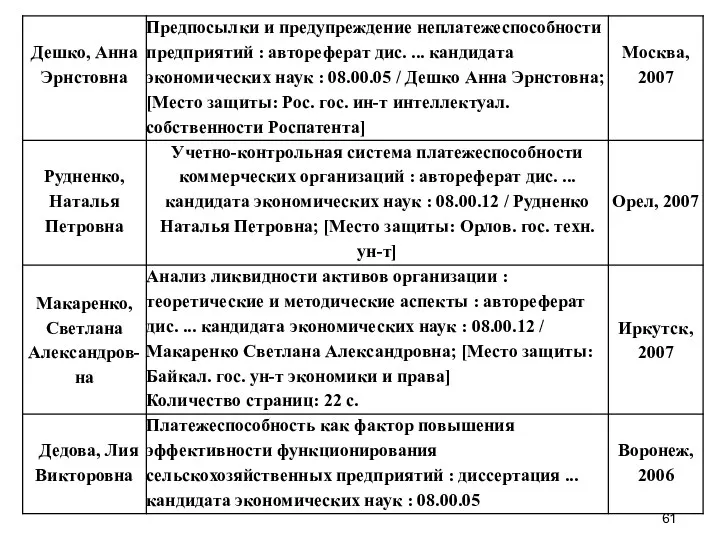

- 55. 4. Диссертационные исследования по проблемам платежеспособности и ликвидности www.diss.rsl.ru – библиотека диссертаций Российской государствен-ной библиотеки (г.

- 56. www.gogolevka.ru – сайт Центральной городской библиотеки им. Гоголя г. Новокузнецк (г. Новокузнецк, ул. Спартака, 11) Имеется

- 67. Скачать презентацию

План

1 Сущность и значение платежеспособности предприятия.

2 Факторы платежеспособности.

3 Методика анализа

План

1 Сущность и значение платежеспособности предприятия.

2 Факторы платежеспособности.

3 Методика анализа

1. Сущность и значение платежеспособности предприятия

Платёжеспособность — способность хозяйствующего субъекта

1. Сущность и значение платежеспособности предприятия

Платёжеспособность — способность хозяйствующего субъекта

Анализом платежеспособности занимаются:

Шеремет А.Д.,

Баканов М.И.,

Балабанов И.Т.,

Анализом платежеспособности занимаются:

Шеремет А.Д.,

Баканов М.И.,

Балабанов И.Т.,

Рассмотрим мнения различных авторов о сущности и содержании платежеспособности предприятия.

Рассмотрим мнения различных авторов о сущности и содержании платежеспособности предприятия.

Платежеспособность предприятия – это его возможность и способность своевременно и полностью

Платежеспособность предприятия – это его возможность и способность своевременно и полностью

Платежеспособность предприятия – это способность субъекта экономической деятельности полностью и срок

Платежеспособность - способность предприятия возвращать в необходимом объеме и в установленный

Под платежеспособностью понимают способность предприятия рассчитывать-ся с кредиторами немедленно, при наступлении

Под платежеспособностью понимают способность предприятия рассчитывать-ся с кредиторами немедленно, при наступлении

Под платежеспособностью предп-риятия понимают его способность погасить краткосрочную задолжен-ность собственными средствами.

Экономический

Под платежеспособностью предп-риятия понимают его способность погасить краткосрочную задолжен-ность собственными средствами.

Экономический

Платежеспособность - способность юридического или физического лица своевременно и полностью исполнять

Платежеспособность - способность юридического или физического лица своевременно и полностью исполнять

Цель анализа платежеспособности – оценить способность предприятия погашать свои обязательства и

Значение платежеспособности отдельных хозяйствующих субъектов:

– для государства в лице налоговых и других

Значение платежеспособности отдельных хозяйствующих субъектов:

– для государства в лице налоговых и других

Значение платежеспособности отдельных хозяйствующих субъектов (продолжение):

– для работников предприятия и прочих заинтересованных

Значение платежеспособности отдельных хозяйствующих субъектов (продолжение):

– для работников предприятия и прочих заинтересованных

Значение платежеспособности отдельных хозяйствующих субъектов (продолжение):

– для обслуживающих коммерческих банков – своевременное

Значение платежеспособности отдельных хозяйствующих субъектов (продолжение):

– для обслуживающих коммерческих банков – своевременное

Признаки платежеспособности предприятия:

1 Наличие в достаточном объеме средств на расчетном и

Признаки платежеспособности предприятия:

1 Наличие в достаточном объеме средств на расчетном и

Вопрос 2. Факторы платежеспособности

Факторы, оказывающие влияние на платежеспособность предприятия:

внутренние;

внешние.

Внутренние факторы

Вопрос 2. Факторы платежеспособности

Факторы, оказывающие влияние на платежеспособность предприятия:

внутренние;

внешние.

Внутренние факторы

Определяющие внутренние факторы:

отраслевая принадлежность хозяйствующего субъекта;

структура выпускаемой продукции, ее

Определяющие внутренние факторы:

отраслевая принадлежность хозяйствующего субъекта;

структура выпускаемой продукции, ее

Группы факторов внешней среды:

1 Политические и правовые факторы.

Различные факторы

Группы факторов внешней среды:

1 Политические и правовые факторы.

Различные факторы

Группы факторов внешней среды (продолжение):

3 Социальные и культурные факторы

Формируют

Группы факторов внешней среды (продолжение):

3 Социальные и культурные факторы

Формируют

Неплатежеспособность предприятия — неспособность предприятия исполнить денежные обязательства перед кредиторами после

Признаки неплатежеспособности предприятия:

1 Наличие в бухгалтерской отчетности статьи «Убытки».

2 Наличие

Признаки неплатежеспособности предприятия:

1 Наличие в бухгалтерской отчетности статьи «Убытки».

2 Наличие

Причины неплатежеспособности предприятия:

1 Недостаточная обеспеченность финансовыми ресурсами.

2 Невыполнение плана

Причины неплатежеспособности предприятия:

1 Недостаточная обеспеченность финансовыми ресурсами.

2 Невыполнение плана

Вопрос 3. Методика анализа платежеспособности предприятия

Различают:

1 Авторские методики анализа

платежеспособности предприятия.

2

Вопрос 3. Методика анализа платежеспособности предприятия

Различают:

1 Авторские методики анализа

платежеспособности предприятия.

2

Авторские методики анализа платежеспособности предприятия

Оценка платежеспособности по авторским методикам предполагает

Авторские методики анализа платежеспособности предприятия

Оценка платежеспособности по авторским методикам предполагает

Показатели ликвидности предприятия:

1 Ликвидность активов.

Ликвидность активов – время, необходимое для превращения

Показатели ликвидности предприятия:

1 Ликвидность активов.

Ликвидность активов – время, необходимое для превращения

Анализ ликвидности баланса – это

сравнение:

средств по активу, сгруппированных по степени

Анализ ликвидности баланса – это

сравнение:

средств по активу, сгруппированных по степени

По степени ликвидности активы делятся на:

А1 – наиболее ликвидные активы:

денежные

По степени ликвидности активы делятся на:

А1 – наиболее ликвидные активы:

денежные

По степени ликвидности активы делятся на:

А2 – быстро реализуемые активы:

-

По степени ликвидности активы делятся на:

А2 – быстро реализуемые активы:

-

По степени ликвидности активы делятся на:

А3 – медленнореализуемые активы:

- запасы;

налог

По степени ликвидности активы делятся на:

А3 – медленнореализуемые активы:

- запасы;

налог

По степени ликвидности активы делятся на:

А4 - труднореализуемые активы (внеоборотные активы)

А4

По степени ликвидности активы делятся на:

А4 - труднореализуемые активы (внеоборотные активы)

А4

По срочности погашения пассивы делятся на:

П1 – наиболее срочные обязательства:

кредиторская

По срочности погашения пассивы делятся на:

П1 – наиболее срочные обязательства:

кредиторская

По срочности погашения пассивы делятся на:

П2 – краткосрочные пассивы (краткосрочные займы

П2 – краткосрочные пассивы (краткосрочные займы

По срочности погашения пассивы делятся на:

П3 – долгосрочные пассивы (долгосрочные обязательства)

П3

П3 – долгосрочные пассивы (долгосрочные обязательства)

П3

По срочности погашения пассивы делятся на:

П4 – постоянные пассивы:

капитал и

П4 – постоянные пассивы:

капитал и

Степень ликвидности баланса характеризуют:

1 Абсолютная ликвидность:

А1 ≥ П1; А2 ≥ П2;

Степень ликвидности баланса характеризуют:

1 Абсолютная ликвидность:

А1 ≥ П1; А2 ≥ П2;

Таблица - Группировка активов и пассивов ОАО «Кузнецкие ферросплавы» за 2008-2010

Таблица - Группировка активов и пассивов ОАО «Кузнецкие ферросплавы» за 2008-2010

Вывод (2008 год):

А1 > П1; А2 > П2; A3 >

Вывод (2008 год):

А1 > П1; А2 > П2; A3 >

Вывод (2009 год):

В 2009 г. имеет место недостаток наиболее ликвидных

Вывод (2009 год):

В 2009 г. имеет место недостаток наиболее ликвидных

Вывод (2010 год):

В 2010 г. ситуация усугубляется недостатком медленно реализуемых

Вывод (2010 год):

В 2010 г. ситуация усугубляется недостатком медленно реализуемых

При анализе ликвидности баланса рассчитывается показатель:

«Чистый оборотный капитал» (ЧОК).

ЧОК = Оборотные

При анализе ликвидности баланса рассчитывается показатель:

«Чистый оборотный капитал» (ЧОК).

ЧОК = Оборотные

Относительные показатели

ликвидности баланса

(коэффициенты)

ликвидности баланса

(коэффициенты)

1 Коэффициент абсолютной (мгновенной) ликвидности

1 Коэффициент абсолютной (мгновенной) ликвидности

Коэффициент абсолютной ликвиднос-ти - показывает, какую часть кратко-срочной (текущей) задолженности предприятие

Коэффициент абсолютной ликвиднос-ти - показывает, какую часть кратко-срочной (текущей) задолженности предприятие

2 Коэффициент критической ликвидности (промежуточный коэффициент покрытия)

2 Коэффициент критической ликвидности (промежуточный коэффициент покрытия)

Коэффициент критической ликвидности (промежуточный коэффициент покрытия) - показывает, какая часть краткосрочных

3 Коэффициент текущей ликвидности

3 Коэффициент текущей ликвидности

Коэффициент текущей ликвидности-показывает, какую часть текущих (краткосрочных) обязательств предприятие может погасить,

Коэффициент платежеспособности предприятия

Кпл = ДСнг + ДСпг

Дсиг

Кпл - коэффициент

Коэффициент платежеспособности предприятия

Кпл = ДСнг + ДСпг

Дсиг

Кпл - коэффициент

Коэффициент платежеспособности предприятия

Кпл = с. 4450Ф4 + [c. 4110Ф4 +

Коэффициент платежеспособности предприятия

Кпл = с. 4450Ф4 + [c. 4110Ф4 +

Правительственные методики анализа платежеспособности предприятия.

Постановление

Правительства

Российской Федерации

от 25.06.2003 г. № 367

«Об утверждении Правил

Постановление

Правительства

Российской Федерации

от 25.06.2003 г. № 367

«Об утверждении Правил

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 21 декабря 2005 г. №792

ОБ ОРГАНИЗАЦИИ ПРОВЕДЕНИЯ УЧЕТА

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 21 декабря 2005 г. №792

ОБ ОРГАНИЗАЦИИ ПРОВЕДЕНИЯ УЧЕТА

Приказ Министерства экономического развития Российской Федерации

от 21.04.2006 №104

(ред. от 13.12.2011

Приказ Министерства экономического развития Российской Федерации

от 21.04.2006 №104

(ред. от 13.12.2011

4. Диссертационные исследования по проблемам платежеспособности и ликвидности

www.diss.rsl.ru – библиотека

4. Диссертационные исследования по проблемам платежеспособности и ликвидности

www.diss.rsl.ru – библиотека

www.gogolevka.ru – сайт Центральной городской библиотеки им. Гоголя г. Новокузнецк (г.

www.gogolevka.ru – сайт Центральной городской библиотеки им. Гоголя г. Новокузнецк (г.

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Камеральная налоговая проверка

Камеральная налоговая проверка Бухгалтерлiк құжаттама

Бухгалтерлiк құжаттама Теоретические основы существования кредита

Теоретические основы существования кредита Международное движение факторов производства

Международное движение факторов производства Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год LCCI

LCCI Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году

Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Моя профессия - бухгалтер

Моя профессия - бухгалтер Росбанк Premium Banking

Росбанк Premium Banking НДФЛ. Налог на доходы физических лиц

НДФЛ. Налог на доходы физических лиц История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Формирование основ финансовой грамотности у детей старшего дошкольного возраста

Формирование основ финансовой грамотности у детей старшего дошкольного возраста Наш розумний дім

Наш розумний дім Бухгалтерский учет. Учет основных средств

Бухгалтерский учет. Учет основных средств Города России на банкнотах разного достоинства

Города России на банкнотах разного достоинства Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Экономическая сущность финансов. Финансовая система

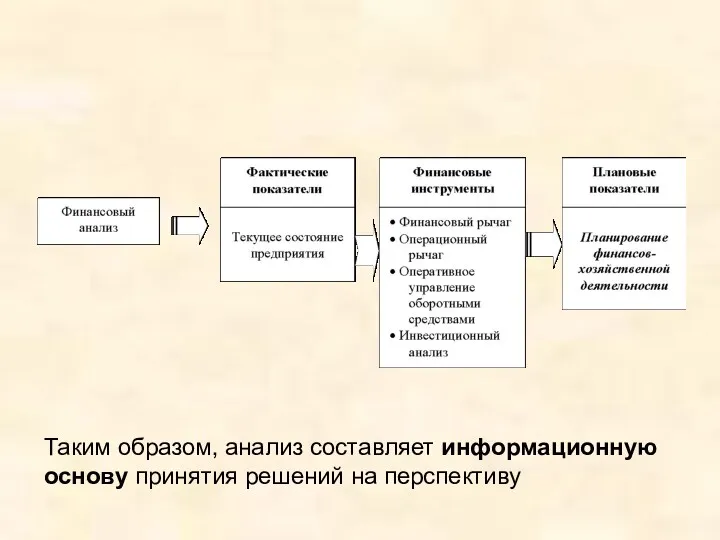

Экономическая сущность финансов. Финансовая система Финансовый анализ

Финансовый анализ ВКР: Анализ финансовой устойчивости организации и пути ее улучшения в Акционерном обществе Любинский МКК

ВКР: Анализ финансовой устойчивости организации и пути ее улучшения в Акционерном обществе Любинский МКК Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Формирование финансовых результатов и рентабельности организации

Формирование финансовых результатов и рентабельности организации The monetary system of Russia

The monetary system of Russia