- Бухгалтерлiк құжаттама

Содержание

- 2. Бухгалтерлік құжат –шаруашылық операцияларын жүзеге асыруға арналған жазбаша өнім немесе осы операцияны іс жүзінде атқаруды растау

- 3. Құжаттар негізінде-материалдық және ақшалай құжаттардың қозғалысын, дебиторлар және кредиторлармен есеп айырысу жағдайларын және т.б. тұрақты бақылау

- 4. Шаруашылық операцияларын ресімдейтін құжаттар-баспаханалық тәсілмен басылатын немесе электронды таратушыда жасалған және шаруашылық операциялары туралы мәліметтер жазылған

- 5. "Бухгалтерлік есеп пен қаржылық есеп беру туралы" Заңның 6-1 бабына сәйкес құжаттарға мынандай талаптар қойылады: -

- 6. Кәсіпорында жүргізілетін шаруашылық құбылыстарының әр түрлі болу себебінен бастапқы құжаттардың нысаны (формасы) бірдей болмайды. Шаруашылық құбылыстары

- 7. Бухгалтерлік құжат-кәсіпорындағы шаруашылық операциялардың орындалғанын растайтын немесе оны орындауға заңды түрде құқық беретін жазбаша куәлік. Орындалған

- 8. Қосымша деректемелер шаруашылық операция көрінісінің ерекшеліктерімен және құжаттардың тағайындалуымен анықталады. Әр түрлі талаптарға байланысты бастапқы құжатта

- 10. Скачать презентацию

Бухгалтерлік құжат –шаруашылық операцияларын жүзеге асыруға арналған жазбаша өнім немесе осы

Бухгалтерлік құжат –шаруашылық операцияларын жүзеге асыруға арналған жазбаша өнім немесе осы

Құжаттар негізінде-материалдық және ақшалай құжаттардың қозғалысын, дебиторлар және кредиторлармен есеп айырысу

Құжаттар негізінде-материалдық және ақшалай құжаттардың қозғалысын, дебиторлар және кредиторлармен есеп айырысу

Шаруашылық операцияларын ресімдейтін құжаттар-баспаханалық тәсілмен басылатын немесе электронды таратушыда жасалған және

Шаруашылық операцияларын ресімдейтін құжаттар-баспаханалық тәсілмен басылатын немесе электронды таратушыда жасалған және

"Бухгалтерлік есеп пен қаржылық есеп беру туралы" Заңның 6-1 бабына сәйкес

"Бухгалтерлік есеп пен қаржылық есеп беру туралы" Заңның 6-1 бабына сәйкес

Кәсіпорында жүргізілетін шаруашылық құбылыстарының әр түрлі болу себебінен бастапқы құжаттардың нысаны

Кәсіпорында жүргізілетін шаруашылық құбылыстарының әр түрлі болу себебінен бастапқы құжаттардың нысаны

Бухгалтерлік құжат-кәсіпорындағы шаруашылық операциялардың орындалғанын растайтын немесе оны орындауға заңды түрде

Бухгалтерлік құжат-кәсіпорындағы шаруашылық операциялардың орындалғанын растайтын немесе оны орындауға заңды түрде

Қосымша деректемелер шаруашылық операция көрінісінің ерекшеліктерімен және құжаттардың тағайындалуымен анықталады. Әр

Қосымша деректемелер шаруашылық операция көрінісінің ерекшеліктерімен және құжаттардың тағайындалуымен анықталады. Әр

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Современная бюджетная система РФ

Современная бюджетная система РФ Халықаралық валюта жүйесі

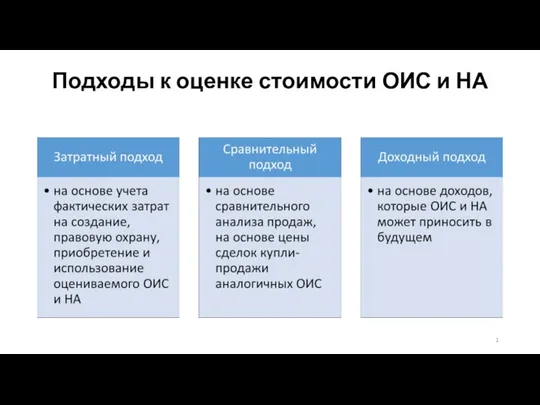

Халықаралық валюта жүйесі Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА Нематериальные активы

Нематериальные активы The Burden of Debt

The Burden of Debt Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері Деньги, кредит, банки

Деньги, кредит, банки Критерии и методы оценки инвестиционных проектов

Критерии и методы оценки инвестиционных проектов Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1

Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1 Финансовый контроль

Финансовый контроль Механізм формування пропозиції грошей та монетарна політика

Механізм формування пропозиції грошей та монетарна політика Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16

Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16 Блог молодого трейдера

Блог молодого трейдера Система налогообложения

Система налогообложения Облік витрат виробництва агропромислових підприємств

Облік витрат виробництва агропромислових підприємств Финансовый аспект управления инновациями. (Тема 7)

Финансовый аспект управления инновациями. (Тема 7) Проект Народный бюджет. Стань участником

Проект Народный бюджет. Стань участником Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Образование цен на медицинские услуги

Образование цен на медицинские услуги Как заработать на фондовом и валютном рынке

Как заработать на фондовом и валютном рынке Организация финансовой деятельности

Организация финансовой деятельности Insurance and risk

Insurance and risk Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Акцизний податок

Акцизний податок Инвестиционный анализ и оценка инвестиционной привлекательности корпорации

Инвестиционный анализ и оценка инвестиционной привлекательности корпорации