- Финансовый контроль

Содержание

- 2. 1.Содержание финансового контроля Финансовый контроль Представляет собой деятельность субъектов управления, направленную на выявление отклонений от принятых

- 3. ЦЕЛЬ своевременное выявление отклонений от параметров финансовых планов и финансовой политики на макро- и микроуровне, выявление

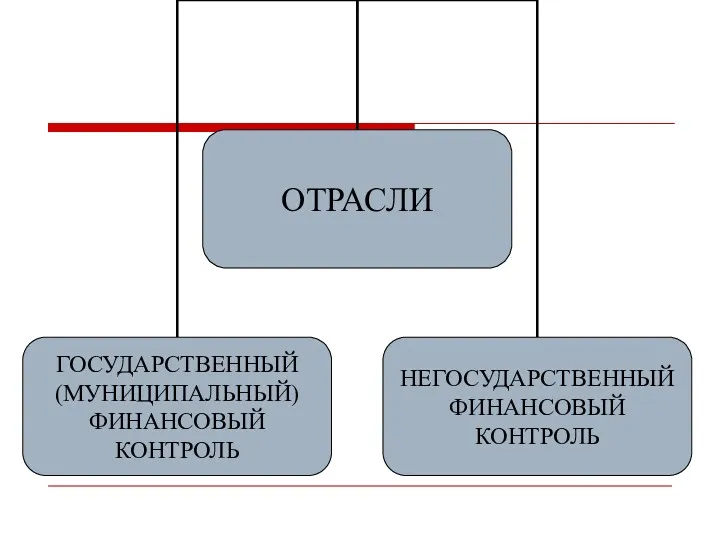

- 6. ОТРАСЛЬ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ государственный (муниципальный) финансовый контроль бюджетный внебюджетный налоговый таможенный денежно-кредитный страховой инвестиционный

- 7. ОТРАСЛЬ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ негосударственный финансовый контроль аудиторский внутрихозяйственный общественный

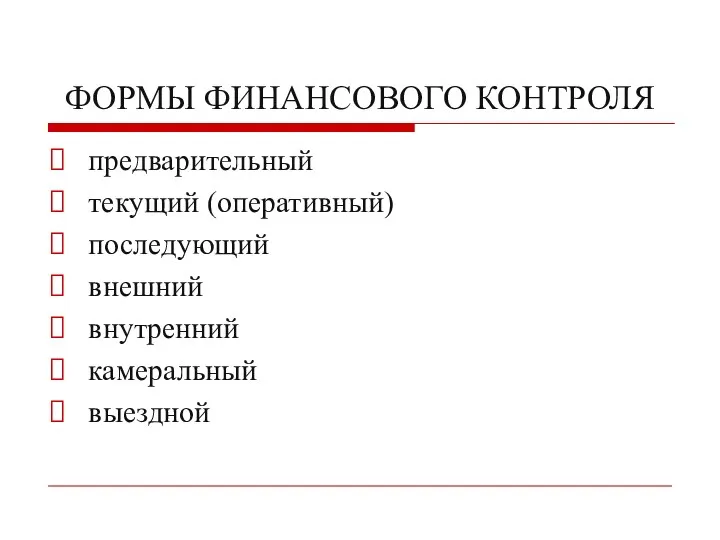

- 8. ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ предварительный текущий (оперативный) последующий внешний внутренний камеральный выездной

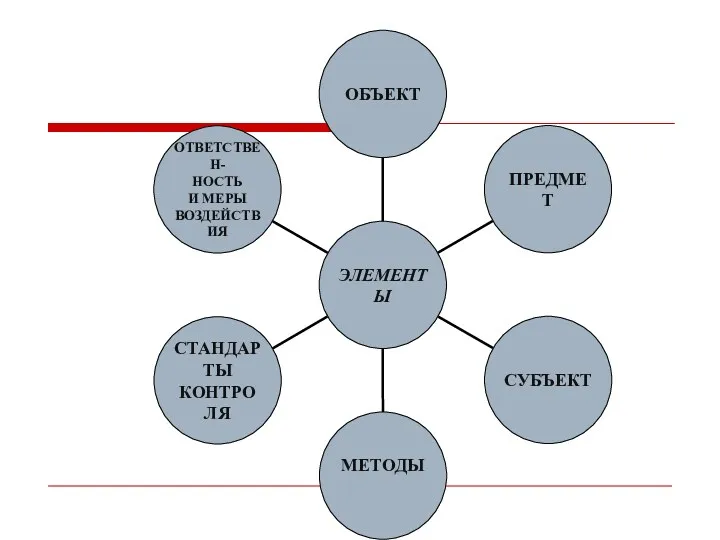

- 9. ЭЛЕМЕНТЫ ФИНАНСОВОГО КОНТРОЛЯ

- 10. ОБЪЕКТЫ органы власти, организации и физические лица, деятельность которых подлежит контролю со стороны контролирующих органов и

- 11. ПРЕДМЕТ количественные и качественные показатели, характеризующие входящие и исходящие потоки финансовых ресурсов на макро- и микроуровне.

- 13. МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ представляют собой конкретные способы проведения контрольных действий надзор мониторинг обследование проверка ревизия

- 14. СТАНДАРТЫ ФИНАНСОВОГО КОНТРОЛЯ это утвержденная уполномоченными органами совокупность правил и норм осуществления контрольной деятельности, разъясняющие способы

- 15. ОТВЕТСТВЕННОСТЬ И МЕРЫ ВОЗДЕЙСТВИЯ Ответственность субъектов контроля реализуется через систему мер воздействия (предупреждения и принуждения) в

- 16. ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ законность объективность независимость прозрачность разграничение функций и полномочий

- 17. ЭТАПЫ ФИНАНСОВОГО КОНТРОЛЯ планирование проведение контроля оценка и систематизация результатов контроля и принятие по ним решений

- 18. 2. Отрасли, виды, формы и методы финансового контроля

- 19. ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ФИНАНСОВОЙ КОНТРОЛЬ КЛАССИФИКАЦИОННАЯ СТРУКТУРА В зависимости от институциональной структуры публичной власти финансовый контроль, осуществляемый:

- 20. КЛАССИФИКАЦИОННАЯ СТРУКТУРА В зависимости от уровня публичной власти федеральный региональный муниципальный

- 21. КЛАССИФИКАЦИОННАЯ СТРУКТУРА В зависимости от объекта финансового контроля денежно-кредитный валютный бюджетный налоговый таможенный, внебюджетный страховой банковский

- 22. ВИДЫ НЕГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ аудиторский внутрихозяйственный общественный

- 23. АУДИТОРСКИЙ КОНТРОЛЬ представляет собой контрольную дея-тельность, осуществляемую аудиторскими организациями или отдельными аудиторами путем проведения независимых проверок

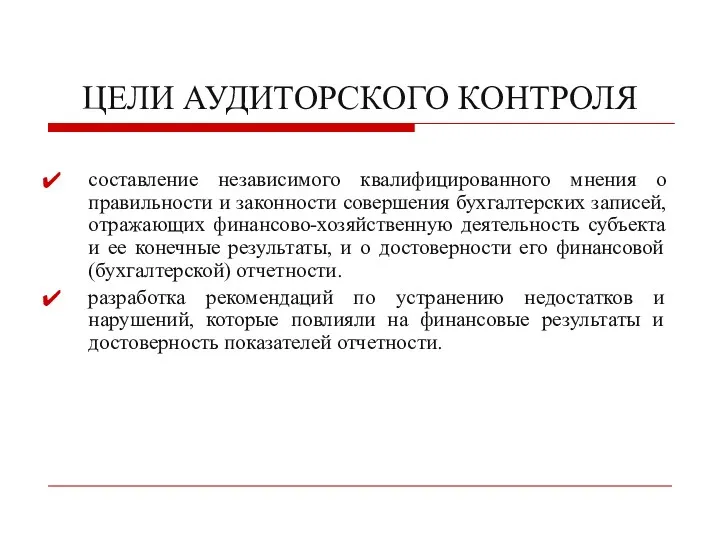

- 24. ЦЕЛИ АУДИТОРСКОГО КОНТРОЛЯ составление независимого квалифицированного мнения о правильности и законности совершения бухгалтерских записей, отражающих финансово-хозяйственную

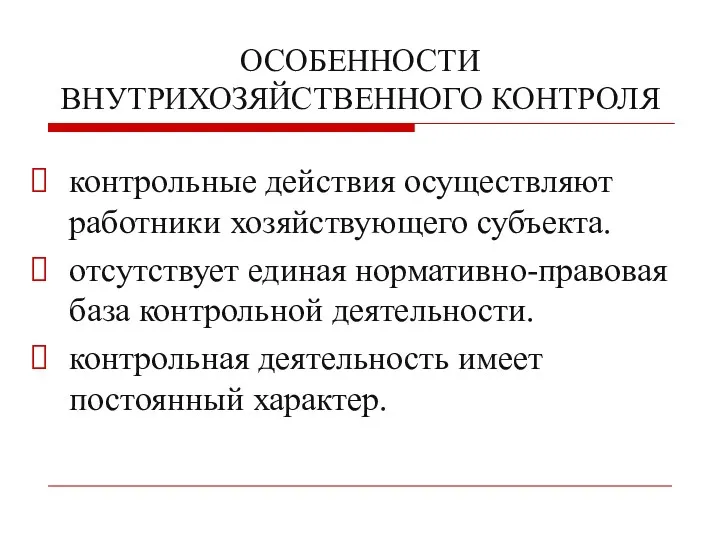

- 26. ОСОБЕННОСТИ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ контрольные действия осуществляют работники хозяйствующего субъекта. отсутствует единая нормативно-правовая база контрольной деятельности. контрольная

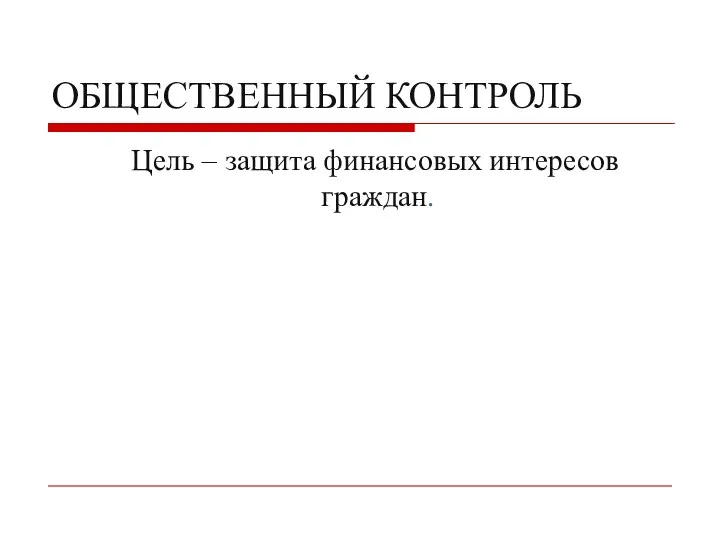

- 27. ОБЩЕСТВЕННЫЙ КОНТРОЛЬ Цель – защита финансовых интересов граждан.

- 28. ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ предварительный текущий (оперативный) последующий внешний внутренний камеральный выездной

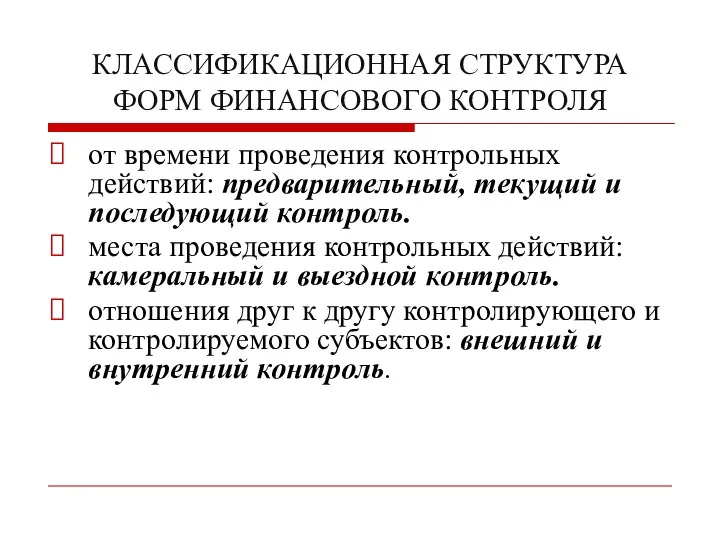

- 29. КЛАССИФИКАЦИОННАЯ СТРУКТУРА ФОРМ ФИНАНСОВОГО КОНТРОЛЯ от времени проведения контрольных действий: предварительный, текущий и последующий контроль. места

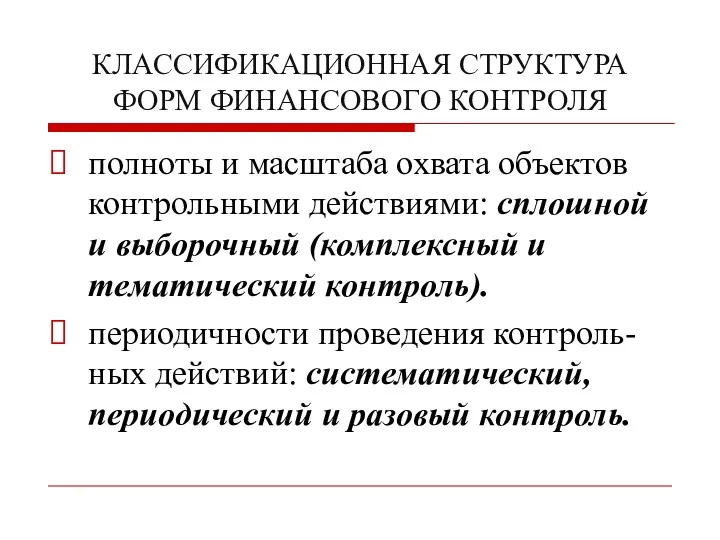

- 30. КЛАССИФИКАЦИОННАЯ СТРУКТУРА ФОРМ ФИНАНСОВОГО КОНТРОЛЯ полноты и масштаба охвата объектов контрольными действиями: сплошной и выборочный (комплексный

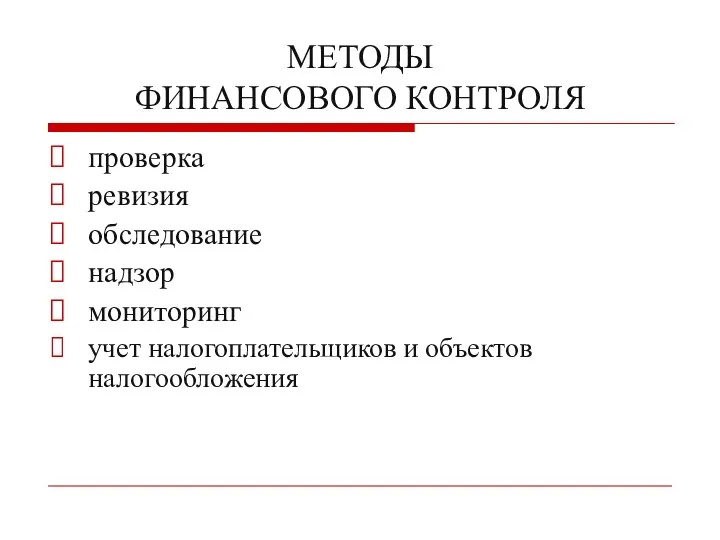

- 31. МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ проверка ревизия обследование надзор мониторинг учет налогоплательщиков и объектов налогообложения

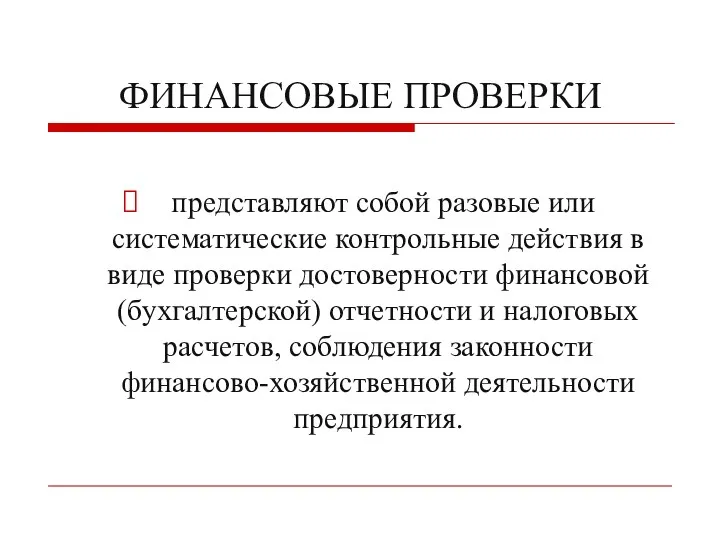

- 32. ФИНАНСОВЫЕ ПРОВЕРКИ представляют собой разовые или систематические контрольные действия в виде проверки достоверности финансовой (бухгалтерской) отчетности

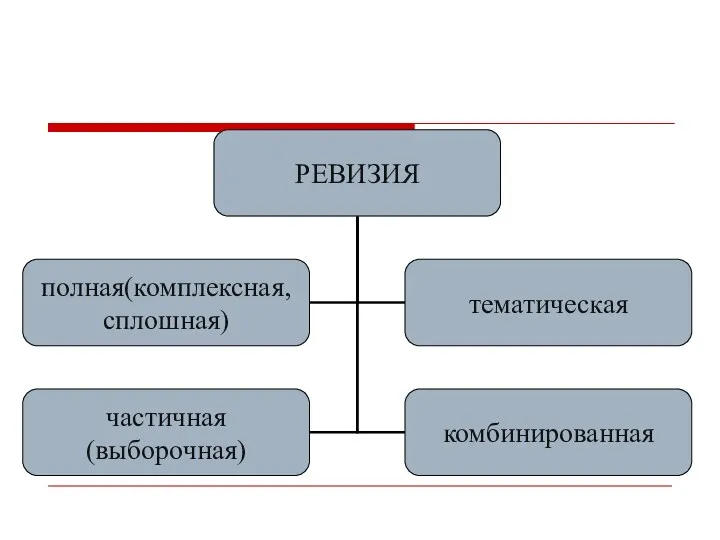

- 34. РЕВИЗИЯ комплекс разновидностей проверок (документальных (инвентаризационных)) финансово-хозяйственной деятельности подконтрольного субъекта и действий его должностных лиц.

- 36. ОБСЛЕДОВАНИЕ представляет собой контрольную деятельность по сбору, обработке и анализу финансовой информации с целью определения целесообразности

- 37. НАДЗОР представляющий собой совокупность контрольных действий в виде периодического наблюдения за соблюдением организациями условий осуществления лицензируемых

- 38. МОНИТОРИНГ представляет собой совокупность действий, приемов и способов постоянного, систематического наблюдения за финансовой деятельностью или отдельными

- 39. 3. Органы финансового контроля, их задачи и полномочия

- 40. Органы государственного финансового контроля законодательной (представительной) власти Счетная палата РФ Счетные палаты субъектов РФ

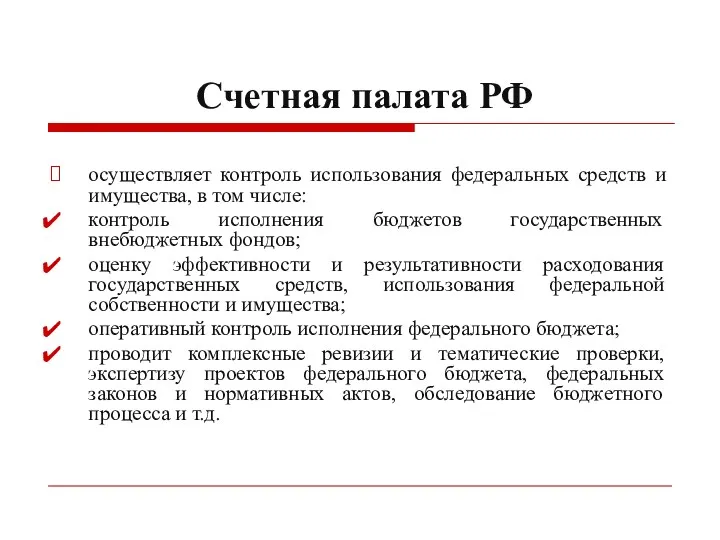

- 41. Счетная палата РФ осуществляет контроль использования федеральных средств и имущества, в том числе: контроль исполнения бюджетов

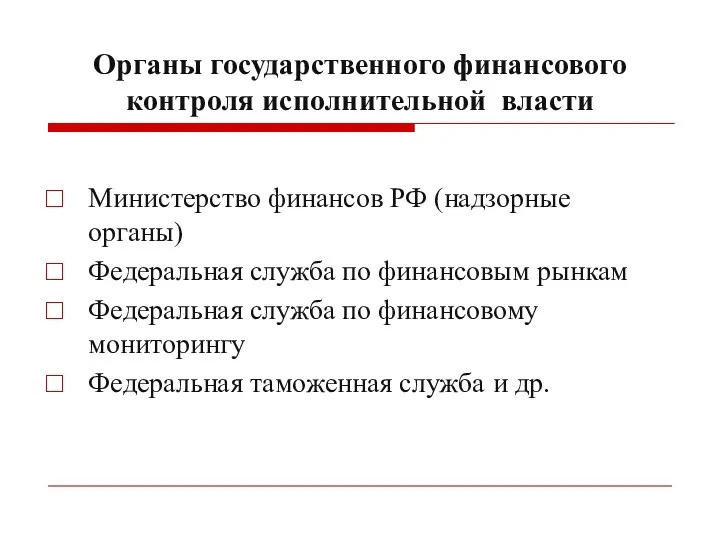

- 42. Органы государственного финансового контроля исполнительной власти Министерство финансов РФ (надзорные органы) Федеральная служба по финансовым рынкам

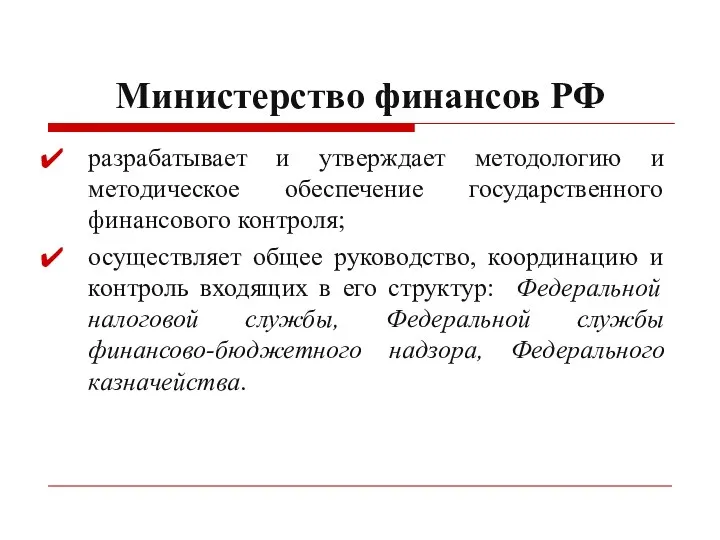

- 43. Министерство финансов РФ разрабатывает и утверждает методологию и методическое обеспечение государственного финансового контроля; осуществляет общее руководство,

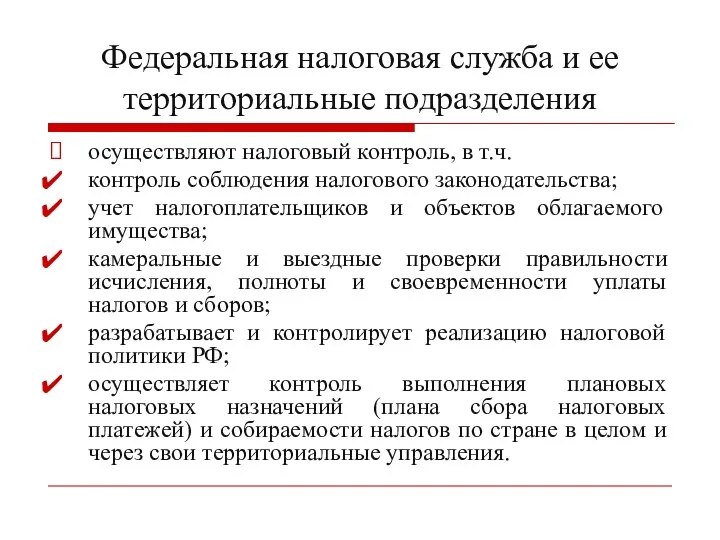

- 44. Федеральная налоговая служба и ее территориальные подразделения осуществляют налоговый контроль, в т.ч. контроль соблюдения налогового законодательства;

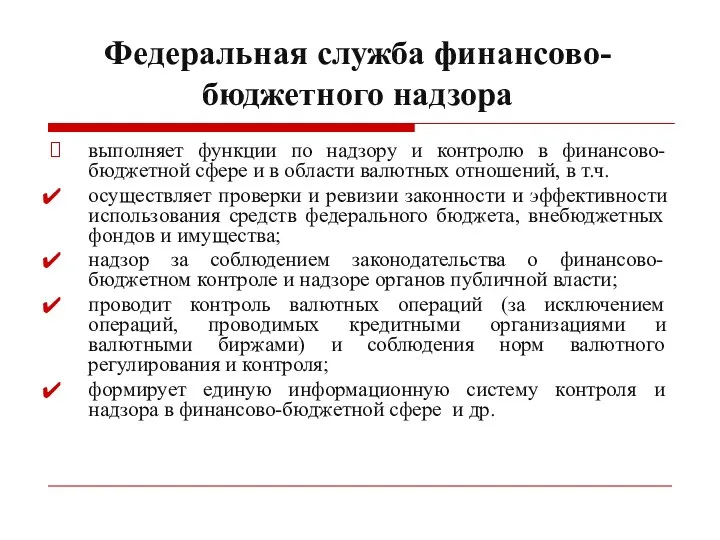

- 45. Федеральная служба финансово-бюджетного надзора выполняет функции по надзору и контролю в финансово-бюджетной сфере и в области

- 46. Федеральное казначейство исполнение федерального бюджета и бюджетов внебюджетных фондов; кассовое обслуживание территориальных бюджетов; осуществляет предварительный и

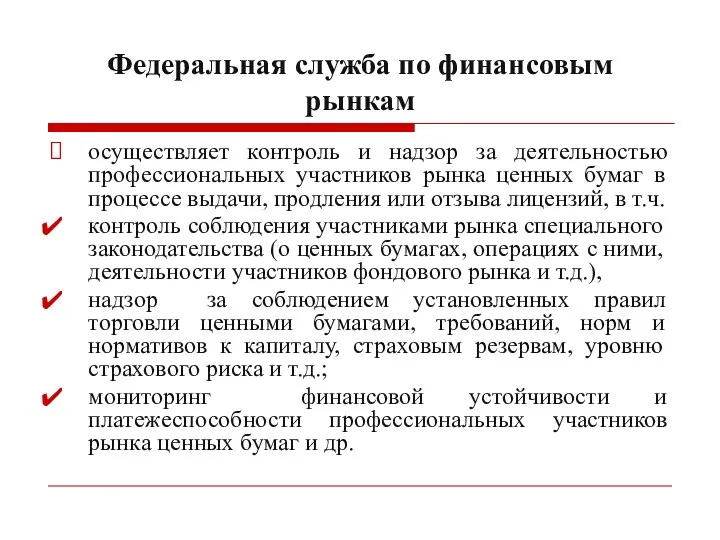

- 47. Федеральная служба по финансовым рынкам осуществляет контроль и надзор за деятельностью профессиональных участников рынка ценных бумаг

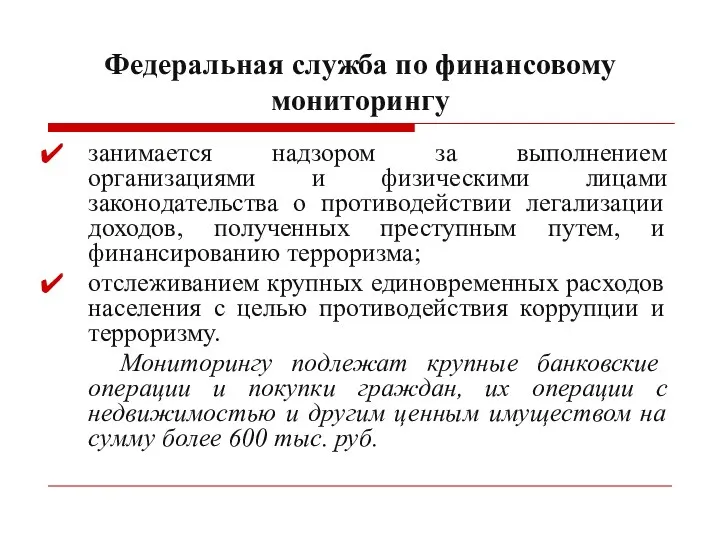

- 48. Федеральная служба по финансовому мониторингу занимается надзором за выполнением организациями и физическими лицами законодательства о противодействии

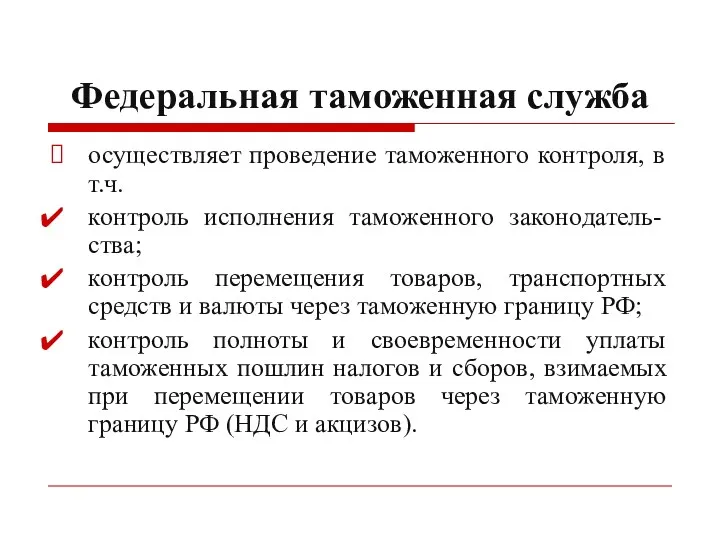

- 49. Федеральная таможенная служба осуществляет проведение таможенного контроля, в т.ч. контроль исполнения таможенного законодатель-ства; контроль перемещения товаров,

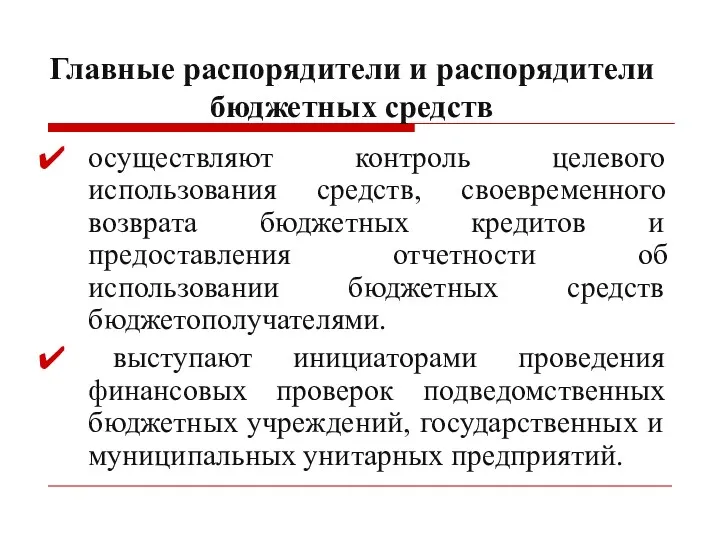

- 50. Главные распорядители и распорядители бюджетных средств осуществляют контроль целевого использования средств, своевременного возврата бюджетных кредитов и

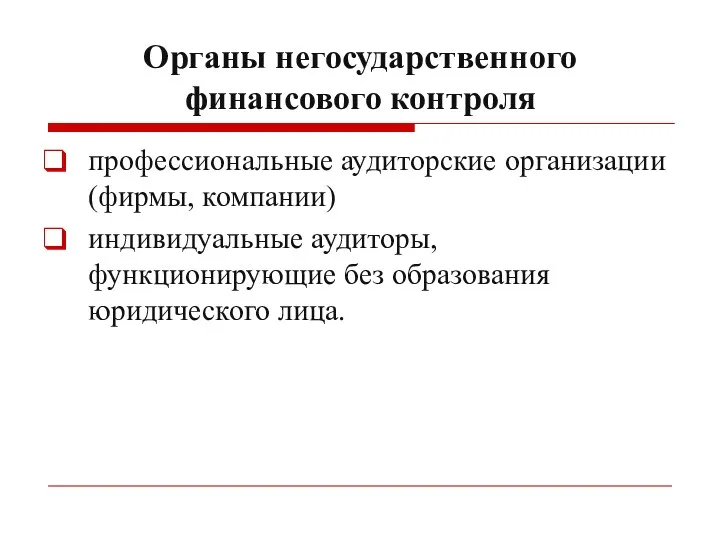

- 51. Органы негосударственного финансового контроля профессиональные аудиторские организации (фирмы, компании) индивидуальные аудиторы, функционирующие без образования юридического лица.

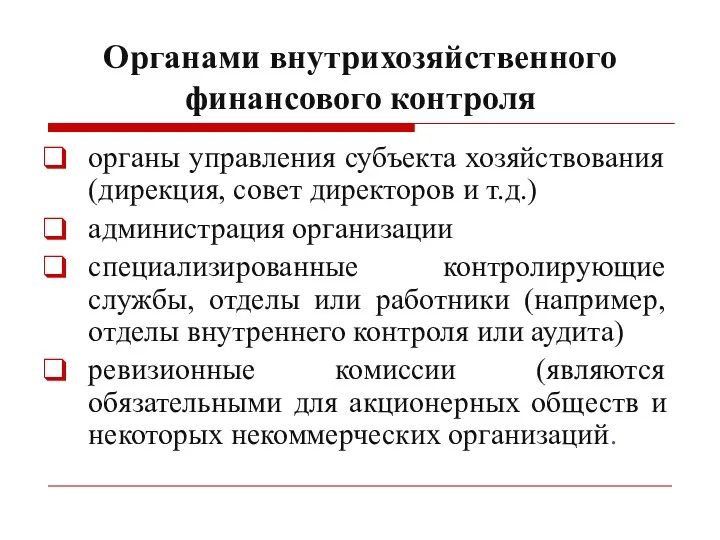

- 52. Органами внутрихозяйственного финансового контроля органы управления субъекта хозяйствования (дирекция, совет директоров и т.д.) администрация организации специализированные

- 54. Скачать презентацию

1.Содержание финансового контроля Финансовый контроль

Представляет собой деятельность субъектов управления, направленную

1.Содержание финансового контроля Финансовый контроль

Представляет собой деятельность субъектов управления, направленную

ЦЕЛЬ

своевременное выявление отклонений от параметров финансовых планов и финансовой политики

ЦЕЛЬ

своевременное выявление отклонений от параметров финансовых планов и финансовой политики

ОТРАСЛЬ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ

государственный

(муниципальный)

финансовый

контроль

бюджетный

внебюджетный

налоговый

таможенный

денежно-кредитный

страховой

инвестиционный

ОТРАСЛЬ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ

государственный

(муниципальный)

финансовый

контроль

бюджетный

внебюджетный

налоговый

таможенный

денежно-кредитный

страховой

инвестиционный

ОТРАСЛЬ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ

негосударственный

финансовый

контроль

аудиторский

внутрихозяйственный

общественный

ОТРАСЛЬ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ

негосударственный

финансовый

контроль

аудиторский

внутрихозяйственный

общественный

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

предварительный

текущий (оперативный)

последующий

внешний

внутренний

камеральный

выездной

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

предварительный

текущий (оперативный)

последующий

внешний

внутренний

камеральный

выездной

ЭЛЕМЕНТЫ ФИНАНСОВОГО

КОНТРОЛЯ

ЭЛЕМЕНТЫ ФИНАНСОВОГО

КОНТРОЛЯ

ОБЪЕКТЫ

органы власти, организации и физические лица, деятельность которых подлежит контролю со

ОБЪЕКТЫ

органы власти, организации и физические лица, деятельность которых подлежит контролю со

ПРЕДМЕТ

количественные и качественные показатели, характеризующие входящие и исходящие потоки финансовых ресурсов

ПРЕДМЕТ

количественные и качественные показатели, характеризующие входящие и исходящие потоки финансовых ресурсов

МЕТОДЫ

ФИНАНСОВОГО КОНТРОЛЯ

представляют собой конкретные способы проведения контрольных действий

надзор

мониторинг

обследование

проверка

МЕТОДЫ

ФИНАНСОВОГО КОНТРОЛЯ

представляют собой конкретные способы проведения контрольных действий

надзор

мониторинг

обследование

проверка

СТАНДАРТЫ

ФИНАНСОВОГО КОНТРОЛЯ

это утвержденная уполномоченными органами совокупность правил и норм

СТАНДАРТЫ

ФИНАНСОВОГО КОНТРОЛЯ

это утвержденная уполномоченными органами совокупность правил и норм

ОТВЕТСТВЕННОСТЬ И МЕРЫ

ВОЗДЕЙСТВИЯ

Ответственность субъектов контроля реализуется через систему мер воздействия (предупреждения

ОТВЕТСТВЕННОСТЬ И МЕРЫ

ВОЗДЕЙСТВИЯ

Ответственность субъектов контроля реализуется через систему мер воздействия (предупреждения

ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ

законность

объективность

независимость

прозрачность

разграничение функций и полномочий

ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ

законность

объективность

независимость

прозрачность

разграничение функций и полномочий

ЭТАПЫ ФИНАНСОВОГО КОНТРОЛЯ

планирование

проведение контроля

оценка и систематизация результатов контроля и принятие

ЭТАПЫ ФИНАНСОВОГО КОНТРОЛЯ

планирование

проведение контроля

оценка и систематизация результатов контроля и принятие

2. Отрасли, виды, формы и методы финансового контроля

2. Отрасли, виды, формы и методы финансового контроля

ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ФИНАНСОВОЙ КОНТРОЛЬ

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

В зависимости от институциональной структуры

ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ФИНАНСОВОЙ КОНТРОЛЬ

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

В зависимости от институциональной структуры

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

В зависимости от уровня публичной власти

федеральный

региональный

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

В зависимости от уровня публичной власти

федеральный

региональный

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

В зависимости от объекта финансового контроля

денежно-кредитный

валютный

бюджетный

налоговый

таможенный,

внебюджетный

страховой

банковский

антимонопольный

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

В зависимости от объекта финансового контроля

денежно-кредитный

валютный

бюджетный

налоговый

таможенный,

внебюджетный

страховой

банковский

антимонопольный

ВИДЫ НЕГОСУДАРСТВЕННОГО

ФИНАНСОВОГО КОНТРОЛЯ

аудиторский

внутрихозяйственный

общественный

ВИДЫ НЕГОСУДАРСТВЕННОГО

ФИНАНСОВОГО КОНТРОЛЯ

аудиторский

внутрихозяйственный

общественный

АУДИТОРСКИЙ КОНТРОЛЬ

представляет собой контрольную дея-тельность, осуществляемую аудиторскими организациями или отдельными

АУДИТОРСКИЙ КОНТРОЛЬ

представляет собой контрольную дея-тельность, осуществляемую аудиторскими организациями или отдельными

ЦЕЛИ АУДИТОРСКОГО КОНТРОЛЯ

составление независимого квалифицированного мнения о правильности и законности совершения

ЦЕЛИ АУДИТОРСКОГО КОНТРОЛЯ

составление независимого квалифицированного мнения о правильности и законности совершения

ОСОБЕННОСТИ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ

контрольные действия осуществляют работники хозяйствующего субъекта.

отсутствует единая нормативно-правовая

ОСОБЕННОСТИ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ

контрольные действия осуществляют работники хозяйствующего субъекта.

отсутствует единая нормативно-правовая

ОБЩЕСТВЕННЫЙ КОНТРОЛЬ

Цель – защита финансовых интересов граждан.

ОБЩЕСТВЕННЫЙ КОНТРОЛЬ

Цель – защита финансовых интересов граждан.

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

предварительный

текущий (оперативный)

последующий

внешний

внутренний

камеральный

выездной

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

предварительный

текущий (оперативный)

последующий

внешний

внутренний

камеральный

выездной

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

ФОРМ ФИНАНСОВОГО КОНТРОЛЯ

от времени проведения контрольных действий: предварительный, текущий и

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

ФОРМ ФИНАНСОВОГО КОНТРОЛЯ

от времени проведения контрольных действий: предварительный, текущий и

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

ФОРМ ФИНАНСОВОГО КОНТРОЛЯ

полноты и масштаба охвата объектов контрольными действиями: сплошной

КЛАССИФИКАЦИОННАЯ СТРУКТУРА

ФОРМ ФИНАНСОВОГО КОНТРОЛЯ

полноты и масштаба охвата объектов контрольными действиями: сплошной

МЕТОДЫ

ФИНАНСОВОГО КОНТРОЛЯ

проверка

ревизия

обследование

надзор

мониторинг

учет налогоплательщиков и объектов налогообложения

МЕТОДЫ

ФИНАНСОВОГО КОНТРОЛЯ

проверка

ревизия

обследование

надзор

мониторинг

учет налогоплательщиков и объектов налогообложения

ФИНАНСОВЫЕ ПРОВЕРКИ

представляют собой разовые или систематические контрольные действия в

ФИНАНСОВЫЕ ПРОВЕРКИ

представляют собой разовые или систематические контрольные действия в

РЕВИЗИЯ

комплекс разновидностей проверок (документальных (инвентаризационных)) финансово-хозяйственной деятельности подконтрольного субъекта и

РЕВИЗИЯ

комплекс разновидностей проверок (документальных (инвентаризационных)) финансово-хозяйственной деятельности подконтрольного субъекта и

ОБСЛЕДОВАНИЕ

представляет собой контрольную деятельность по сбору, обработке и анализу финансовой информации

ОБСЛЕДОВАНИЕ

представляет собой контрольную деятельность по сбору, обработке и анализу финансовой информации

НАДЗОР

представляющий собой совокупность контрольных действий в виде периодического наблюдения за соблюдением

НАДЗОР

представляющий собой совокупность контрольных действий в виде периодического наблюдения за соблюдением

МОНИТОРИНГ

представляет собой совокупность действий, приемов и способов постоянного, систематического наблюдения за

МОНИТОРИНГ

представляет собой совокупность действий, приемов и способов постоянного, систематического наблюдения за

3. Органы финансового контроля, их задачи и полномочия

3. Органы финансового контроля, их задачи и полномочия

Органы государственного финансового контроля законодательной (представительной) власти

Счетная палата РФ

Счетные палаты

Органы государственного финансового контроля законодательной (представительной) власти

Счетная палата РФ

Счетные палаты

Счетная палата РФ

осуществляет контроль использования федеральных средств и имущества, в

Счетная палата РФ

осуществляет контроль использования федеральных средств и имущества, в

Органы государственного финансового контроля исполнительной власти

Министерство финансов РФ (надзорные органы)

Федеральная служба

Органы государственного финансового контроля исполнительной власти

Министерство финансов РФ (надзорные органы)

Федеральная служба

Министерство финансов РФ

разрабатывает и утверждает методологию и методическое обеспечение государственного финансового

Министерство финансов РФ

разрабатывает и утверждает методологию и методическое обеспечение государственного финансового

Федеральная налоговая служба и ее территориальные подразделения

осуществляют налоговый контроль, в т.ч.

контроль

Федеральная налоговая служба и ее территориальные подразделения

осуществляют налоговый контроль, в т.ч.

контроль

Федеральная служба финансово-бюджетного надзора

выполняет функции по надзору и контролю в финансово-бюджетной

Федеральная служба финансово-бюджетного надзора

выполняет функции по надзору и контролю в финансово-бюджетной

Федеральное казначейство

исполнение федерального бюджета и бюджетов внебюджетных фондов;

кассовое обслуживание территориальных бюджетов;

осуществляет

Федеральное казначейство

исполнение федерального бюджета и бюджетов внебюджетных фондов;

кассовое обслуживание территориальных бюджетов;

осуществляет

Федеральная служба по финансовым рынкам

осуществляет контроль и надзор за деятельностью профессиональных

Федеральная служба по финансовым рынкам

осуществляет контроль и надзор за деятельностью профессиональных

Федеральная служба по финансовому мониторингу

занимается надзором за выполнением организациями и физическими

Федеральная служба по финансовому мониторингу

занимается надзором за выполнением организациями и физическими

Федеральная таможенная служба

осуществляет проведение таможенного контроля, в т.ч.

контроль исполнения таможенного законодатель-ства;

контроль

Федеральная таможенная служба

осуществляет проведение таможенного контроля, в т.ч.

контроль исполнения таможенного законодатель-ства;

контроль

Главные распорядители и распорядители бюджетных средств

осуществляют контроль целевого использования средств, своевременного

Главные распорядители и распорядители бюджетных средств

осуществляют контроль целевого использования средств, своевременного

Органы негосударственного финансового контроля

профессиональные аудиторские организации (фирмы, компании)

индивидуальные аудиторы, функционирующие без

Органы негосударственного финансового контроля

профессиональные аудиторские организации (фирмы, компании)

индивидуальные аудиторы, функционирующие без

Органами внутрихозяйственного финансового контроля

органы управления субъекта хозяйствования (дирекция, совет директоров и

Органами внутрихозяйственного финансового контроля

органы управления субъекта хозяйствования (дирекция, совет директоров и

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение