- Современная бюджетная система РФ

Содержание

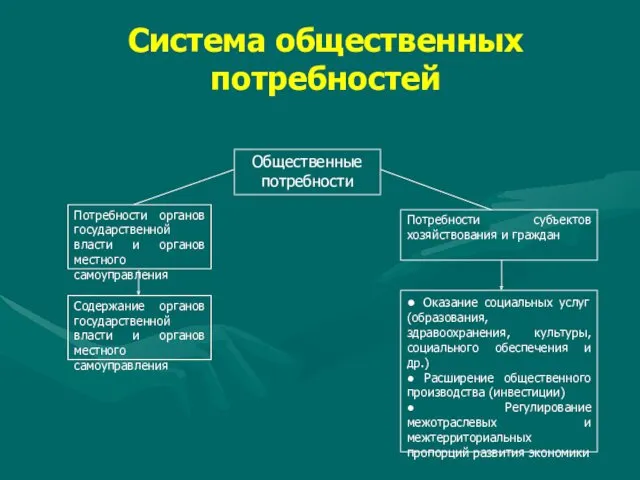

- 2. Система общественных потребностей Общественные потребности Потребности органов государственной власти и органов местного самоуправления Потребности субъектов хозяйствования

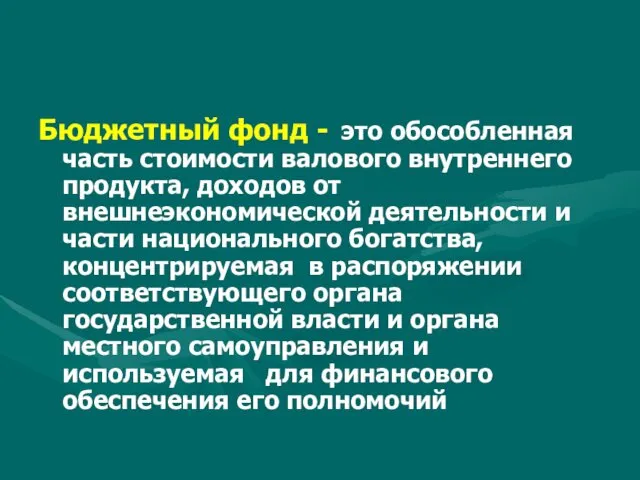

- 3. Бюджетный фонд - это обособленная часть стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части

- 4. Источники формирования бюджетного фонда Доходы от внешнеэкономической деятельности Часть национального богатства Валовой внутренний продукт Бюджетный фонд

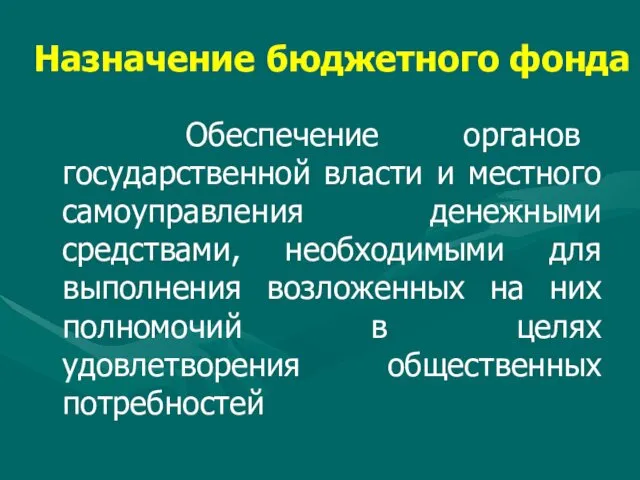

- 5. Назначение бюджетного фонда Обеспечение органов государственной власти и местного самоуправления денежными средствами, необходимыми для выполнения возложенных

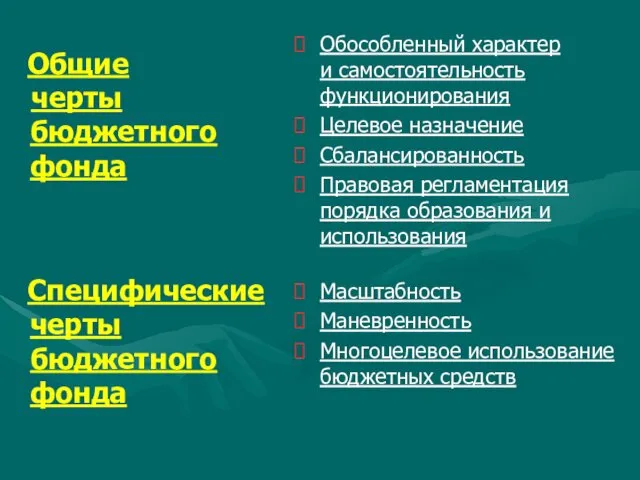

- 6. Специфические черты бюджетного фонда Масштабность Маневренность Многоцелевое использование бюджетных средств Общие черты бюджетного фонда Обособленный характер

- 7. Масштабность бюджетного фонда А. Высокая доля бюджетов всех уровней в ВВП (≈ 30%) Б. Факторы, влияющие

- 8. Способы обеспечения маневренности бюджетного фонда Способы обеспечения маневренности бюджетного фонда В процессе формирования бюджетного фонда В

- 9. Бюджетная система – основанная на экономических отношениях и государственном устройстве страны совокупность бюджетов всех ее государственных

- 10. Вид бюджета - форма образования и расходования бюджетных ресурсов соответствующего органа государственной власти или органа местного

- 11. Бюджетная система унитарного государства I уровень – центральный бюджет II уровень – местные бюджеты Бюджетная система

- 12. Бюджетный федерализм - это такая организация бюджетных отношений, которая позволяет -органично сочетать фискальные интересы федерации с

- 13. Принципы построения бюджетной системы в условиях федерализма: равенство бюджетных прав субъектов федерации и муниципальных образований разграничение

- 14. Нормативные правовые акты, регулирующие построение и функционирование бюджетной системы РФ Конституция Российской Федерации; бюджетное законодательство Российской

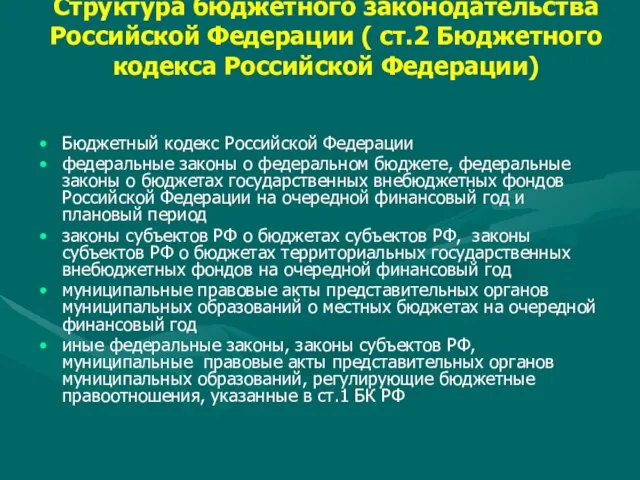

- 15. Структура бюджетного законодательства Российской Федерации ( ст.2 Бюджетного кодекса Российской Федерации) Бюджетный кодекс Российской Федерации федеральные

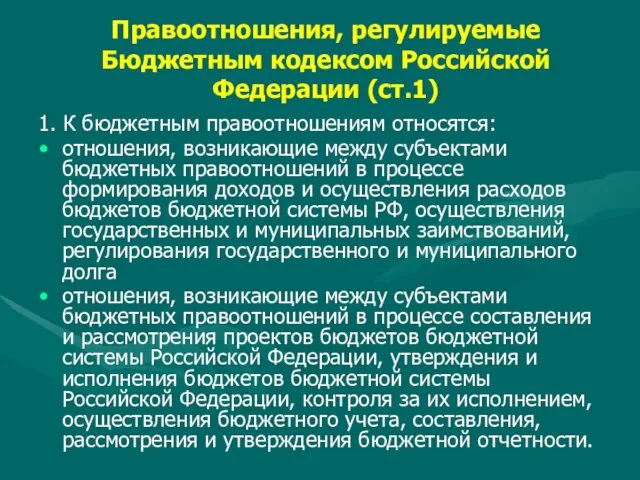

- 16. Правоотношения, регулируемые Бюджетным кодексом Российской Федерации (ст.1) 1. К бюджетным правоотношениям относятся: отношения, возникающие между субъектами

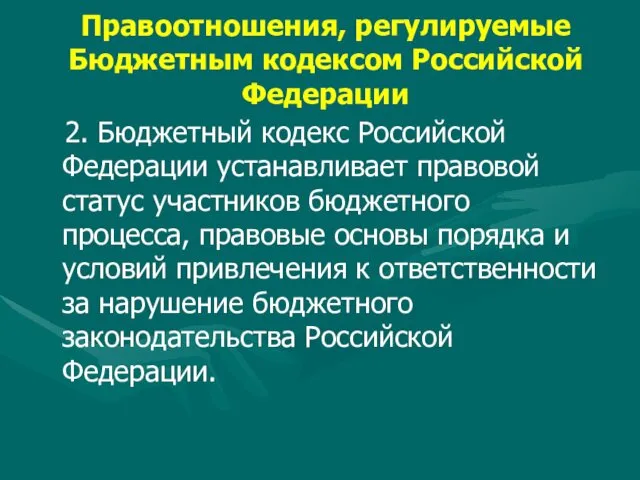

- 17. Правоотношения, регулируемые Бюджетным кодексом Российской Федерации 2. Бюджетный кодекс Российской Федерации устанавливает правовой статус участников бюджетного

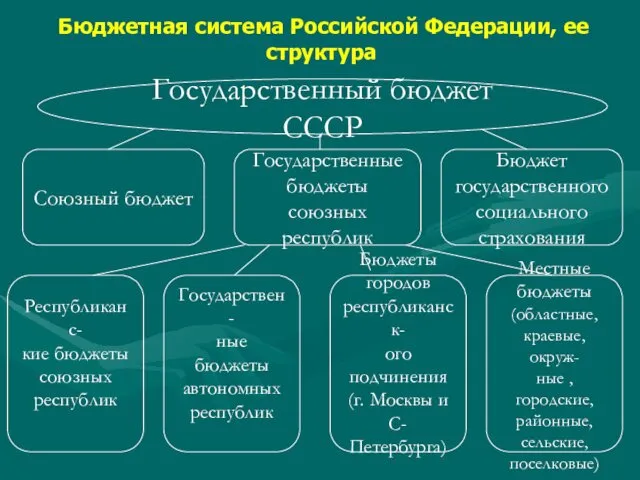

- 18. Бюджетная система Российской Федерации, ее структура Государственный бюджет СССР Союзный бюджет Государственные бюджеты союзных республик Бюджет

- 19. Принципы построения бюджетной системы страны до 1991 года: принцип единства принцип демократического централизма

- 20. В соответствии с Законом РСФСР от 10.10.91 № 1734-1 "Об основах бюджетного устройства и бюджетного процесса

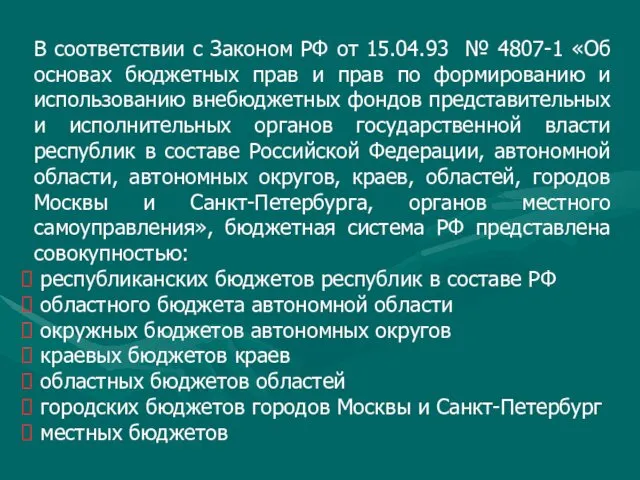

- 21. В соответствии с Законом РФ от 15.04.93 № 4807-1 «Об основах бюджетных прав и прав по

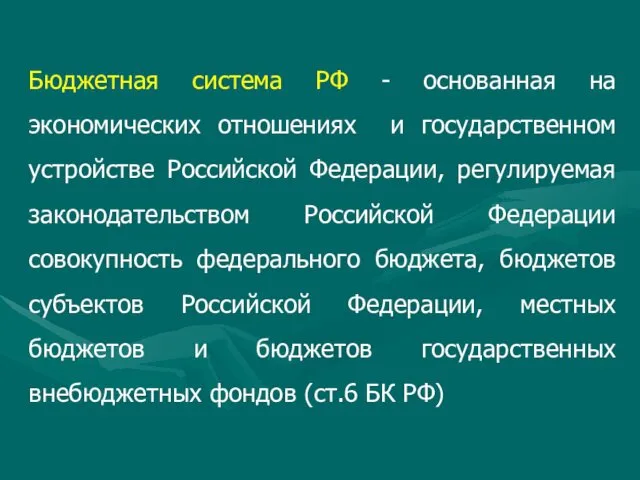

- 22. Бюджетная система РФ - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской

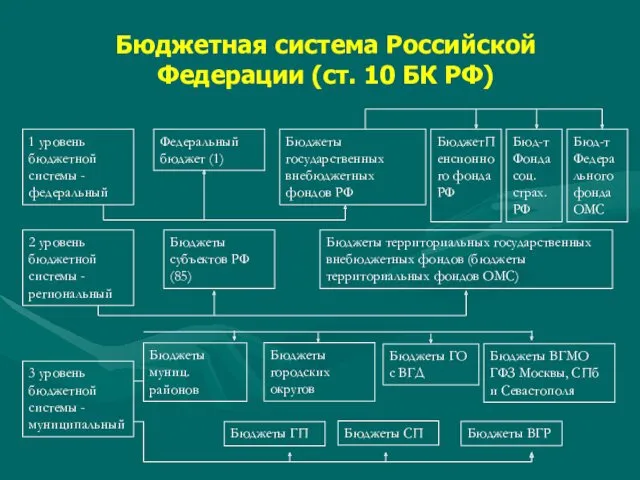

- 23. Бюджетная система Российской Федерации (ст. 10 БК РФ) Федеральный бюджет (1) Бюджеты государственных внебюджетных фондов РФ

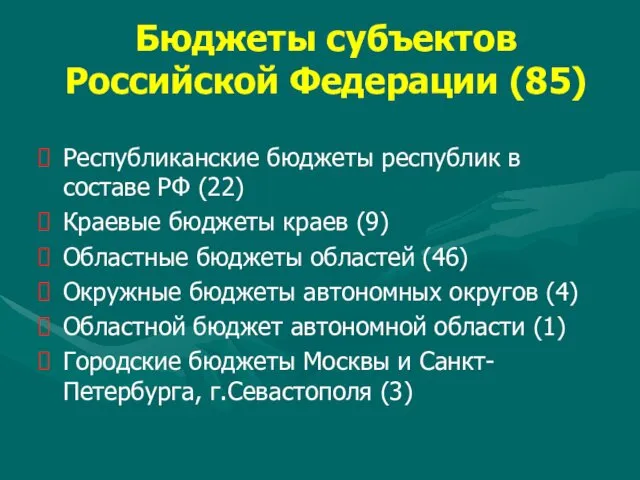

- 24. Бюджеты субъектов Российской Федерации (85) Республиканские бюджеты республик в составе РФ (22) Краевые бюджеты краев (9)

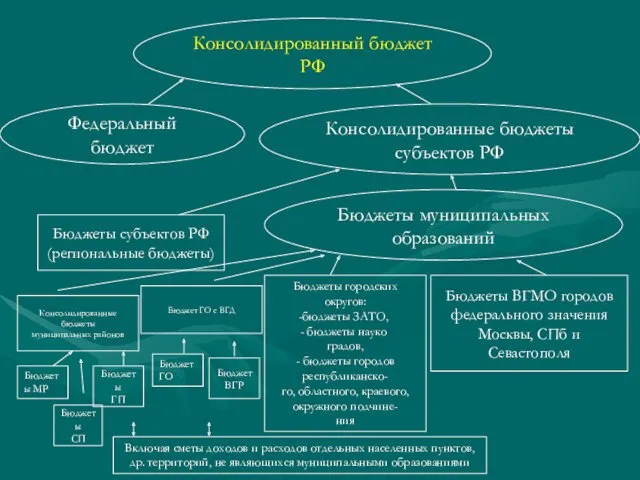

- 25. Консолидированный бюджет РФ Федеральный бюджет Консолидированные бюджеты субъектов РФ Бюджеты муниципальных образований Консолидированные бюджеты муниципальных районов

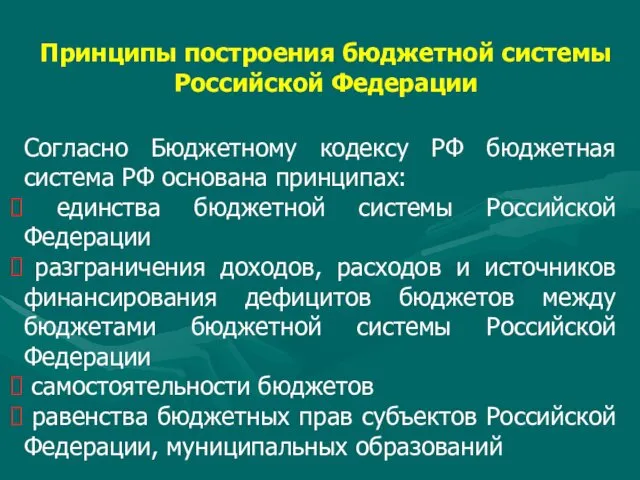

- 26. Принципы построения бюджетной системы Российской Федерации Согласно Бюджетному кодексу РФ бюджетная система РФ основана принципах: единства

- 27. полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов сбалансированности бюджета результативности и эффективности использования бюджетных

- 28. Принцип единства бюджетной системы РФ означает: единство бюджетного законодательства РФ единство принципов организации и функционирования бюджетной

- 29. единый порядок установления и исполнения расходных обязательств единый порядок формирования доходов и осуществления расходов бюджетов разных

- 30. Принцип самостоятельности бюджетов означает: право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать

- 31. право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов

- 32. право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств,

- 33. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает: закрепление

- 34. Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение в соответствии с едиными принципами и

- 35. Содержание межбюджетных отношений В соответствии со ст.6 БК РФ межбюджетные отношения – взаимоотношения между публично-правовыми образованиями

- 36. Межбюджетные отношения - это совокупность отношений внутри бюджетной системы РФ, включающая в качестве основных функциональных элементов:

- 37. Разграничение расходных обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований – установление на основе разграничения

- 38. Разграничение доходов - законодательное закрепление за тем или иным бюджетом полностью или частично на постоянной основе

- 39. Распределение доходов – это процесс ежегодной передачи доходов из одного бюджета бюджетной системы в другой в

- 40. Перераспределение средств между бюджетами – процесс ежегодной передачи средств из одного бюджета другому бюджету бюджетной системы

- 41. Формы перераспределения средств между бюджетами дотация субсидия субвенция иные межбюджетные трансферты бюджетный кредит

- 42. Межбюджетные трансферты – средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской

- 43. Безвозмездные поступления в бюджет (ст.41 БК РФ) Межбюджетные трансферты (дотации, субсидии, субвенции, иные межбюджетны трансферты) Безвозмездные

- 44. Доходы, полученные в виде безвозмездных поступлений из других бюджетов бюджетной системы Российской Федерации (за исключением субвенций)

- 45. Бюджетные кредиты из других бюджетов бюджетной системы Российской Федерации – не являются доходами бюджета, а включаются

- 46. Разграничение расходных обязательств РФ, субъектов РФ и муниципальных образований Разграничение расходных обязательств базируется на: разграничении предметов

- 47. Предмет ведения федерации и ее субъектов – совокупность конституционно установленных вопросов, по которым соответствующие государственные органы

- 48. Виды предметов ведения предметы исключительного ведения федерации предметы исключительного ведения субъектов федерации предметы совместного ведения федерации

- 49. Правовые основы разграничения предметов ведения и полномочий в РФ Конституция Российской Федерации Федеральный закон от 06.10.1999

- 50. Расходные обязательства – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской

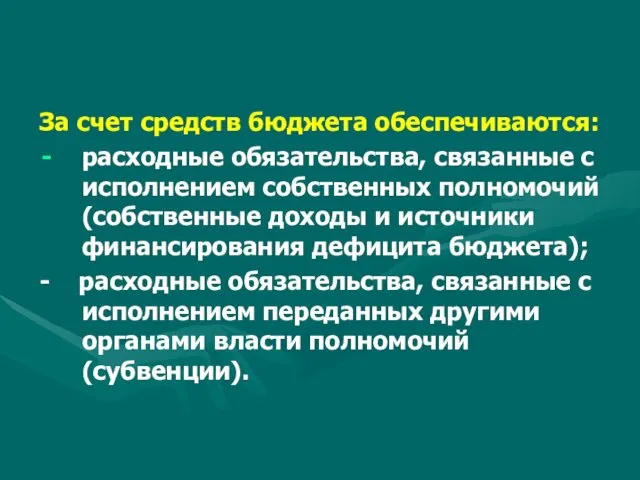

- 51. За счет средств бюджета обеспечиваются: расходные обязательства, связанные с исполнением собственных полномочий (собственные доходы и источники

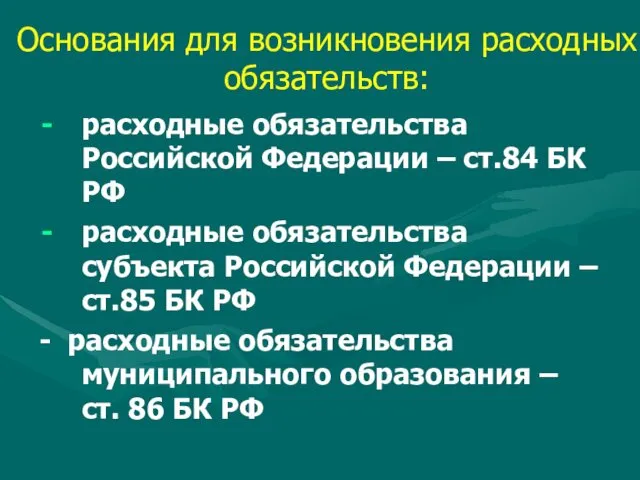

- 52. Основания для возникновения расходных обязательств: расходные обязательства Российской Федерации – ст.84 БК РФ расходные обязательства субъекта

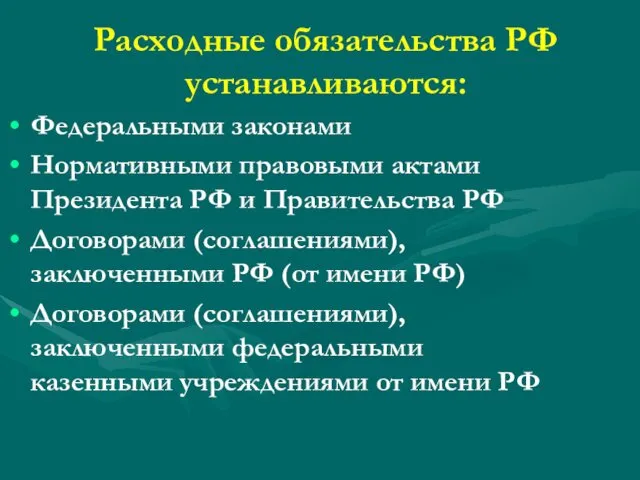

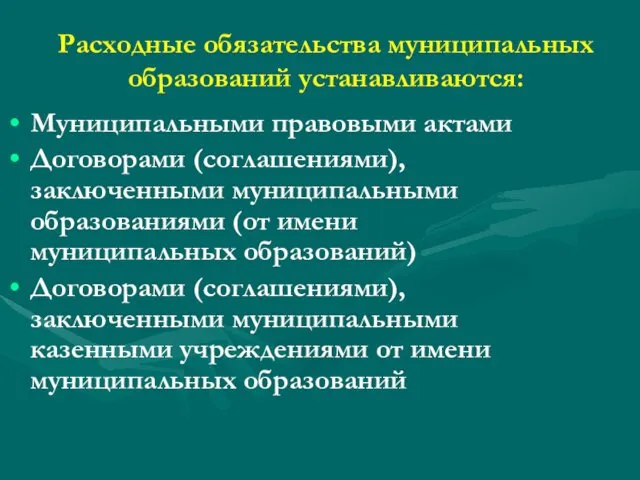

- 53. Расходные обязательства РФ устанавливаются: Федеральными законами Нормативными правовыми актами Президента РФ и Правительства РФ Договорами (соглашениями),

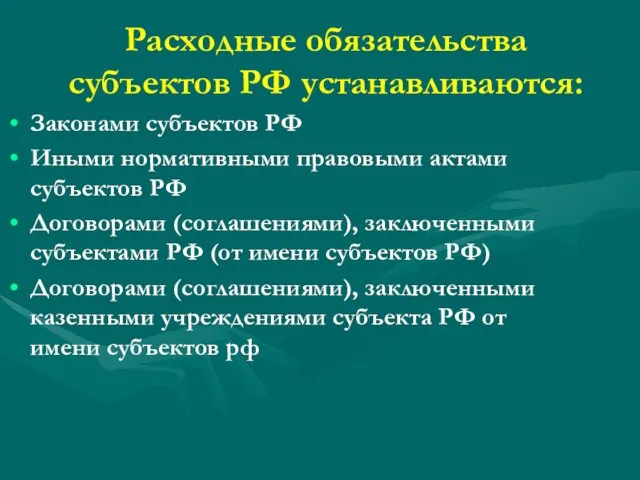

- 54. Расходные обязательства субъектов РФ устанавливаются: Законами субъектов РФ Иными нормативными правовыми актами субъектов РФ Договорами (соглашениями),

- 55. Расходные обязательства муниципальных образований устанавливаются: Муниципальными правовыми актами Договорами (соглашениями), заключенными муниципальными образованиями (от имени муниципальных

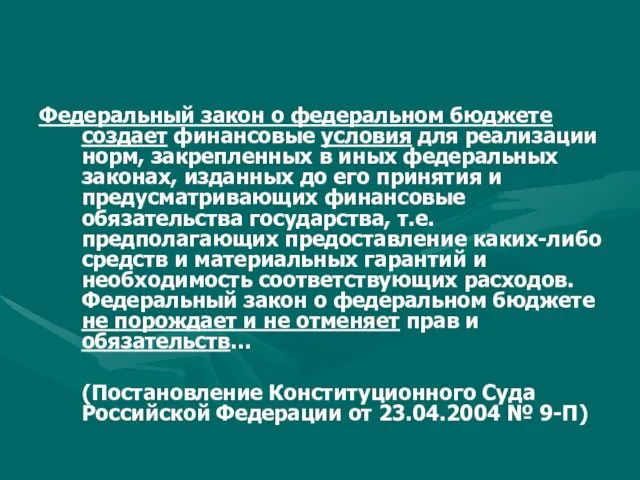

- 56. Федеральный закон о федеральном бюджете создает финансовые условия для реализации норм, закрепленных в иных федеральных законах,

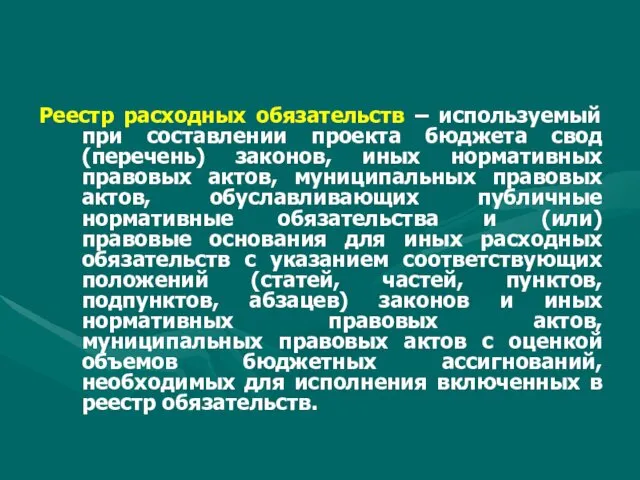

- 57. Реестр расходных обязательств – используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов,

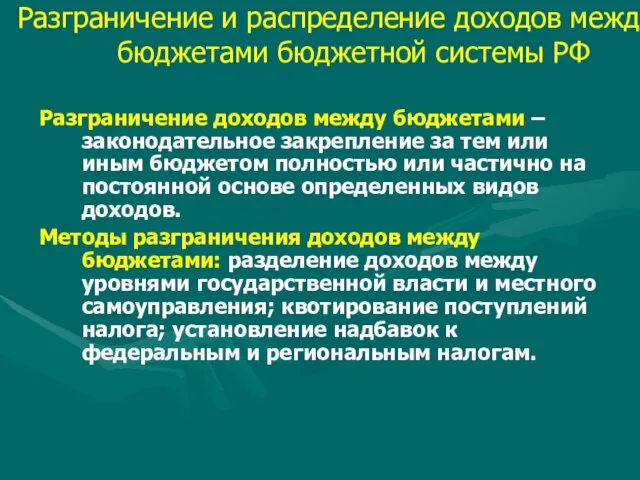

- 58. Разграничение и распределение доходов между бюджетами бюджетной системы РФ Разграничение доходов между бюджетами – законодательное закрепление

- 59. Разделение доходов между уровнями государственной власти и местного самоуправления основано на определении органа власти или органа

- 60. Федеральными налогами и сборами признаются налоги и сборы, установленные Налоговым кодексом Российской Федерации и обязательные к

- 61. Региональные налоги устанавливаются Налоговым кодексом РФ и законами субъектов РФ и обязательны к взиманию на территории

- 62. Местными налогами признаются налоги, установленные Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов местного

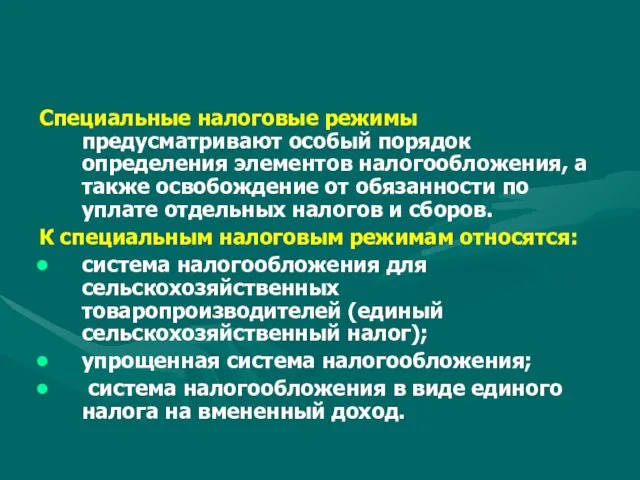

- 63. Специальные налоговые режимы предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате

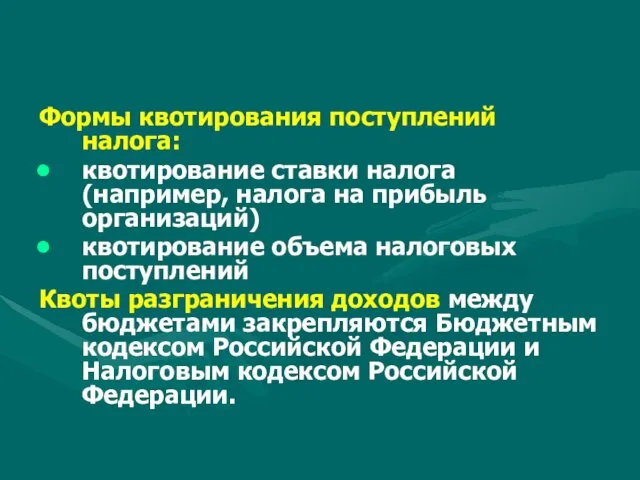

- 64. Формы квотирования поступлений налога: квотирование ставки налога (например, налога на прибыль организаций) квотирование объема налоговых поступлений

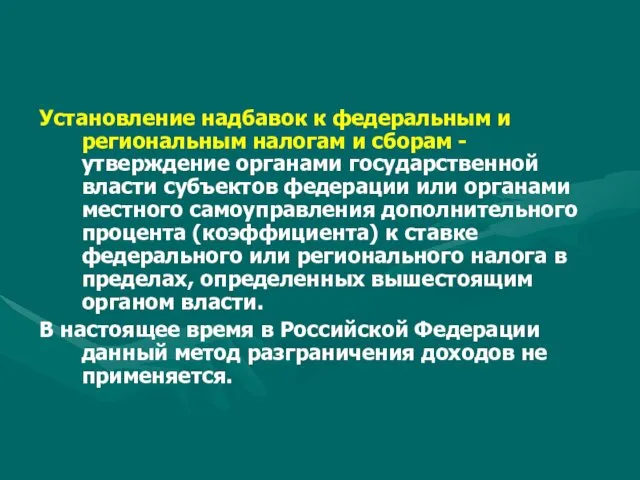

- 65. Установление надбавок к федеральным и региональным налогам и сборам - утверждение органами государственной власти субъектов федерации

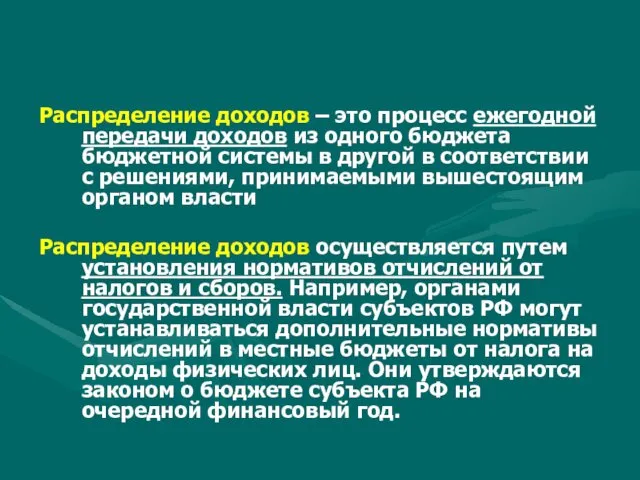

- 66. Распределение доходов – это процесс ежегодной передачи доходов из одного бюджета бюджетной системы в другой в

- 67. Необходимость межбюджетного перераспределения средств. Формы межбюджетных трансфертов Перераспределение средств между бюджетами – процесс ежегодной передачи средств

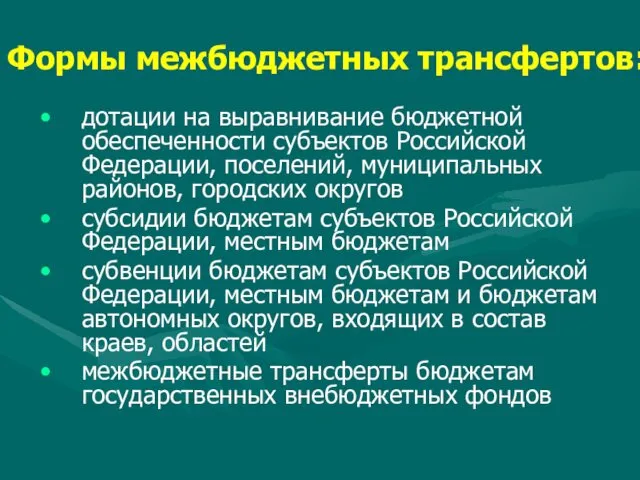

- 68. Формы межбюджетных трансфертов: дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации, поселений, муниципальных районов, городских округов

- 69. Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий

- 70. Субсидии – межбюджетные трансферты, предоставляемые бюджетам субъектов РФ (бюджетам муниципальных образований) в целях софинансирования расходных обязательств,

- 72. Скачать презентацию

Система общественных потребностей

Общественные

потребности

Потребности органов государственной власти и органов местного самоуправления

Потребности субъектов

Система общественных потребностей

Общественные

потребности

Потребности органов государственной власти и органов местного самоуправления

Потребности субъектов

Бюджетный фонд - это обособленная часть стоимости валового внутреннего продукта, доходов

Бюджетный фонд - это обособленная часть стоимости валового внутреннего продукта, доходов

Источники формирования бюджетного фонда

Доходы от

внешнеэкономической деятельности

Часть национального богатства

Валовой

внутренний продукт

Бюджетный

Источники формирования бюджетного фонда

Доходы от

внешнеэкономической деятельности

Часть национального богатства

Валовой

внутренний продукт

Бюджетный

Назначение бюджетного фонда

Обеспечение органов государственной власти и местного самоуправления

Назначение бюджетного фонда

Обеспечение органов государственной власти и местного самоуправления

Специфические черты бюджетного фонда

Масштабность

Маневренность

Многоцелевое использование бюджетных средств

Общие

Специфические черты бюджетного фонда

Масштабность

Маневренность

Многоцелевое использование бюджетных средств

Общие

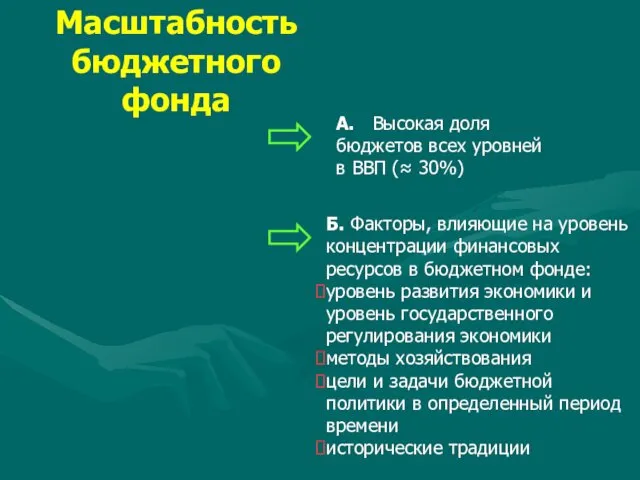

Масштабность

бюджетного фонда

А. Высокая доля бюджетов всех уровней в ВВП (≈

Масштабность

бюджетного фонда

А. Высокая доля бюджетов всех уровней в ВВП (≈

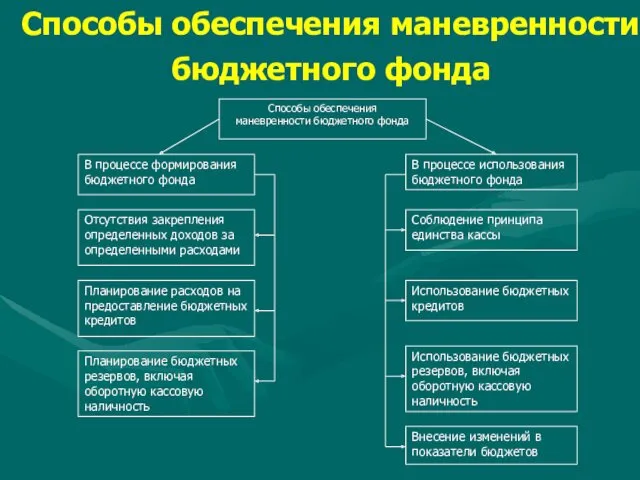

Способы обеспечения маневренности бюджетного фонда

Способы обеспечения

маневренности бюджетного фонда

В процессе

Способы обеспечения маневренности бюджетного фонда

Способы обеспечения

маневренности бюджетного фонда

В процессе

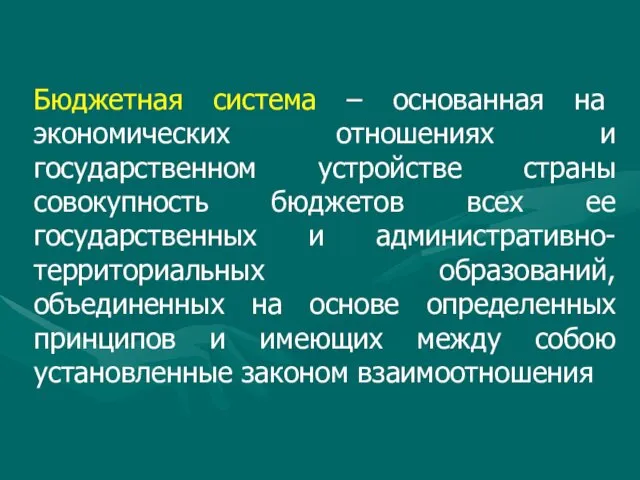

Бюджетная система – основанная на экономических отношениях и государственном устройстве страны

Бюджетная система – основанная на экономических отношениях и государственном устройстве страны

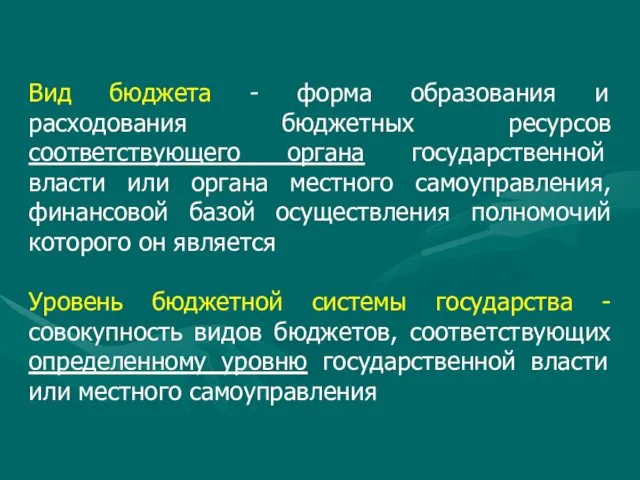

Вид бюджета - форма образования и расходования бюджетных ресурсов соответствующего органа

Вид бюджета - форма образования и расходования бюджетных ресурсов соответствующего органа

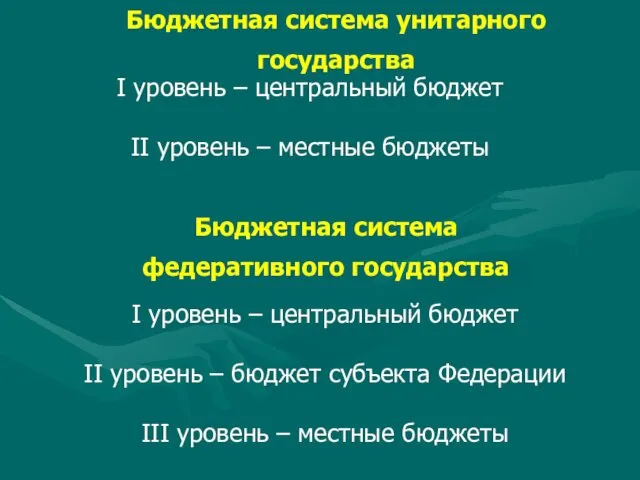

Бюджетная система унитарного государства

I уровень – центральный бюджет

II уровень

Бюджетная система унитарного государства

I уровень – центральный бюджет

II уровень

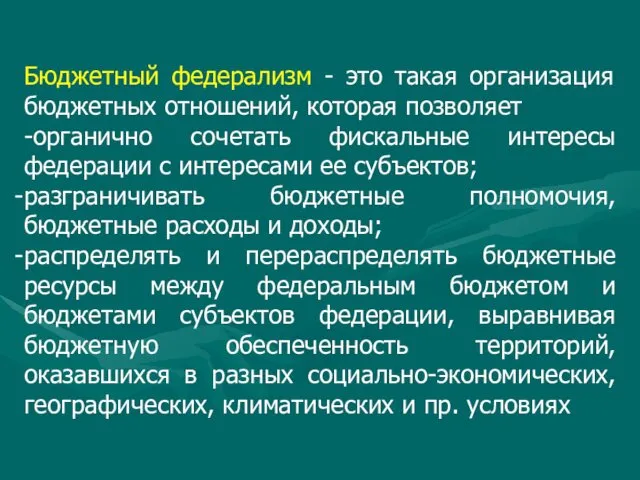

Бюджетный федерализм - это такая организация бюджетных отношений, которая позволяет

-органично

Бюджетный федерализм - это такая организация бюджетных отношений, которая позволяет

-органично

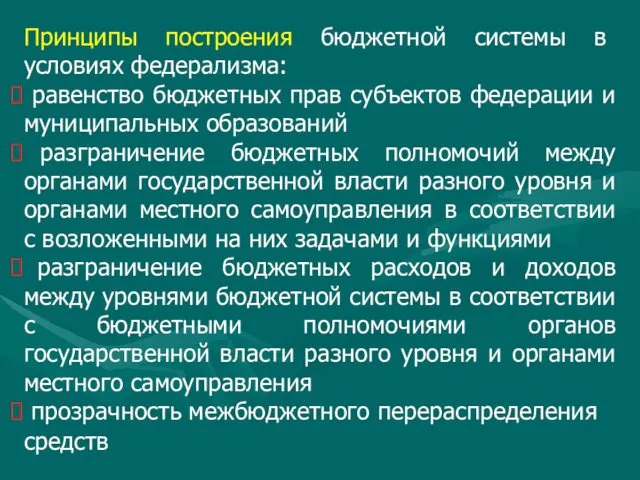

Принципы построения бюджетной системы в условиях федерализма:

равенство бюджетных прав

Принципы построения бюджетной системы в условиях федерализма:

равенство бюджетных прав

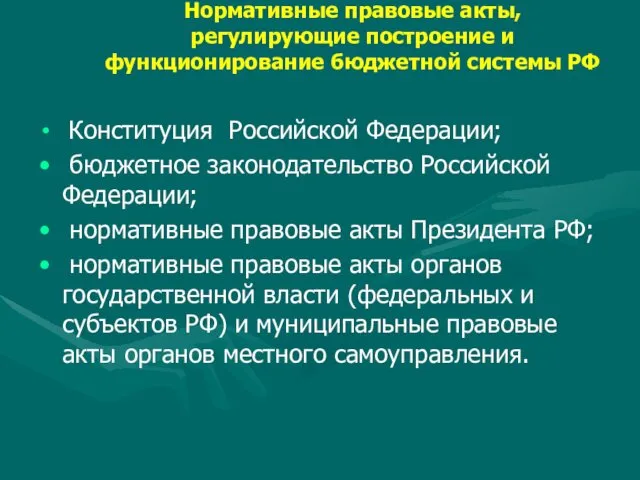

Нормативные правовые акты, регулирующие построение и функционирование бюджетной системы РФ

Конституция

Нормативные правовые акты, регулирующие построение и функционирование бюджетной системы РФ

Конституция

Структура бюджетного законодательства Российской Федерации ( ст.2 Бюджетного кодекса Российской Федерации)

Бюджетный

Структура бюджетного законодательства Российской Федерации ( ст.2 Бюджетного кодекса Российской Федерации)

Бюджетный

Правоотношения, регулируемые Бюджетным кодексом Российской Федерации (ст.1)

1. К бюджетным правоотношениям относятся:

отношения,

Правоотношения, регулируемые Бюджетным кодексом Российской Федерации (ст.1)

1. К бюджетным правоотношениям относятся:

отношения,

Правоотношения, регулируемые Бюджетным кодексом Российской Федерации

2. Бюджетный кодекс Российской Федерации

Правоотношения, регулируемые Бюджетным кодексом Российской Федерации

2. Бюджетный кодекс Российской Федерации

Бюджетная система Российской Федерации, ее структура

Государственный бюджет СССР

Союзный бюджет

Государственные

бюджеты

Бюджетная система Российской Федерации, ее структура

Государственный бюджет СССР

Союзный бюджет

Государственные

бюджеты

Принципы построения бюджетной системы страны до 1991 года:

принцип единства

Принципы построения бюджетной системы страны до 1991 года:

принцип единства

В соответствии с Законом РСФСР от 10.10.91 № 1734-1 "Об основах

В соответствии с Законом РСФСР от 10.10.91 № 1734-1 "Об основах

В соответствии с Законом РФ от 15.04.93 № 4807-1 «Об основах

В соответствии с Законом РФ от 15.04.93 № 4807-1 «Об основах

Бюджетная система РФ - основанная на экономических отношениях и государственном устройстве

Бюджетная система РФ - основанная на экономических отношениях и государственном устройстве

Бюджетная система Российской Федерации (ст. 10 БК РФ)

Федеральный бюджет (1)

Бюджеты государственных

Бюджетная система Российской Федерации (ст. 10 БК РФ)

Федеральный бюджет (1)

Бюджеты государственных

Бюджеты субъектов Российской Федерации (85)

Республиканские бюджеты республик в составе РФ (22)

Краевые

Бюджеты субъектов Российской Федерации (85)

Республиканские бюджеты республик в составе РФ (22)

Краевые

Консолидированный бюджет РФ

Федеральный бюджет

Консолидированные бюджеты субъектов РФ

Бюджеты муниципальных

образований

Консолидированные бюджеты

муниципальных районов

Бюджеты субъектов

Консолидированный бюджет РФ

Федеральный бюджет

Консолидированные бюджеты субъектов РФ

Бюджеты муниципальных

образований

Консолидированные бюджеты

муниципальных районов

Бюджеты субъектов

Принципы построения бюджетной системы Российской Федерации

Согласно Бюджетному кодексу РФ бюджетная

Принципы построения бюджетной системы Российской Федерации

Согласно Бюджетному кодексу РФ бюджетная

полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

сбалансированности бюджета

полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

сбалансированности бюджета

Принцип единства бюджетной системы РФ означает:

единство бюджетного законодательства РФ

единство

Принцип единства бюджетной системы РФ означает:

единство бюджетного законодательства РФ

единство

единый порядок установления и исполнения расходных обязательств

единый порядок формирования доходов

единый порядок установления и исполнения расходных обязательств

единый порядок формирования доходов

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и

право органов государственной власти и органов местного самоуправления самостоятельно определять

право органов государственной власти и органов местного самоуправления самостоятельно определять

право органов государственной власти и органов местного самоуправления предоставлять средства

право органов государственной власти и органов местного самоуправления предоставлять средства

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение в

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение в

Содержание межбюджетных отношений

В соответствии со ст.6 БК РФ межбюджетные отношения

Содержание межбюджетных отношений

В соответствии со ст.6 БК РФ межбюджетные отношения

Межбюджетные отношения - это совокупность отношений внутри бюджетной системы РФ, включающая

Межбюджетные отношения - это совокупность отношений внутри бюджетной системы РФ, включающая

Разграничение расходных обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований

Разграничение расходных обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований

Разграничение доходов - законодательное закрепление за тем или иным бюджетом полностью

Разграничение доходов - законодательное закрепление за тем или иным бюджетом полностью

Распределение доходов – это процесс ежегодной передачи доходов из одного бюджета

Распределение доходов – это процесс ежегодной передачи доходов из одного бюджета

Перераспределение средств между бюджетами – процесс ежегодной передачи средств из одного

Перераспределение средств между бюджетами – процесс ежегодной передачи средств из одного

Формы перераспределения средств между бюджетами

дотация

субсидия

субвенция

иные межбюджетные трансферты

бюджетный кредит

Формы перераспределения средств между бюджетами

дотация

субсидия

субвенция

иные межбюджетные трансферты

бюджетный кредит

Межбюджетные трансферты – средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации

Межбюджетные трансферты – средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации

Безвозмездные поступления в бюджет (ст.41 БК РФ)

Межбюджетные трансферты (дотации, субсидии, субвенции,

Безвозмездные поступления в бюджет (ст.41 БК РФ)

Межбюджетные трансферты (дотации, субсидии, субвенции,

Доходы, полученные в виде безвозмездных поступлений из других бюджетов бюджетной системы

Доходы, полученные в виде безвозмездных поступлений из других бюджетов бюджетной системы

Бюджетные кредиты из других бюджетов бюджетной системы Российской Федерации –

Бюджетные кредиты из других бюджетов бюджетной системы Российской Федерации –

Разграничение расходных обязательств РФ, субъектов РФ и муниципальных образований

Разграничение

Разграничение расходных обязательств РФ, субъектов РФ и муниципальных образований

Разграничение

Предмет ведения федерации и ее субъектов – совокупность конституционно установленных вопросов,

Предмет ведения федерации и ее субъектов – совокупность конституционно установленных вопросов,

Виды предметов ведения

предметы исключительного ведения федерации

предметы исключительного ведения субъектов федерации

предметы совместного

Виды предметов ведения

предметы исключительного ведения федерации

предметы исключительного ведения субъектов федерации

предметы совместного

Правовые основы разграничения предметов ведения и полномочий в РФ

Конституция Российской Федерации

Федеральный

Правовые основы разграничения предметов ведения и полномочий в РФ

Конституция Российской Федерации

Федеральный

Расходные обязательства – обусловленные законом, иным нормативным правовым актом, договором или

Расходные обязательства – обусловленные законом, иным нормативным правовым актом, договором или

За счет средств бюджета обеспечиваются:

расходные обязательства, связанные с исполнением собственных полномочий

За счет средств бюджета обеспечиваются:

расходные обязательства, связанные с исполнением собственных полномочий

Основания для возникновения расходных обязательств:

расходные обязательства Российской Федерации – ст.84 БК

Основания для возникновения расходных обязательств:

расходные обязательства Российской Федерации – ст.84 БК

Расходные обязательства РФ устанавливаются:

Федеральными законами

Нормативными правовыми актами Президента РФ и Правительства

Расходные обязательства РФ устанавливаются:

Федеральными законами

Нормативными правовыми актами Президента РФ и Правительства

Расходные обязательства субъектов РФ устанавливаются:

Законами субъектов РФ

Иными нормативными правовыми актами субъектов

Расходные обязательства субъектов РФ устанавливаются:

Законами субъектов РФ

Иными нормативными правовыми актами субъектов

Расходные обязательства муниципальных образований устанавливаются:

Муниципальными правовыми актами

Договорами (соглашениями), заключенными муниципальными образованиями

Расходные обязательства муниципальных образований устанавливаются:

Муниципальными правовыми актами

Договорами (соглашениями), заключенными муниципальными образованиями

Федеральный закон о федеральном бюджете создает финансовые условия для реализации норм,

Федеральный закон о федеральном бюджете создает финансовые условия для реализации норм,

Реестр расходных обязательств – используемый при составлении проекта бюджета свод (перечень)

Реестр расходных обязательств – используемый при составлении проекта бюджета свод (перечень)

Разграничение и распределение доходов между бюджетами бюджетной системы РФ

Разграничение

Разграничение и распределение доходов между бюджетами бюджетной системы РФ

Разграничение

Разделение доходов между уровнями государственной власти и местного самоуправления основано на

Разделение доходов между уровнями государственной власти и местного самоуправления основано на

Федеральными налогами и сборами признаются налоги и сборы, установленные Налоговым кодексом

Федеральными налогами и сборами признаются налоги и сборы, установленные Налоговым кодексом

Региональные налоги устанавливаются Налоговым кодексом РФ и законами субъектов РФ и

Региональные налоги устанавливаются Налоговым кодексом РФ и законами субъектов РФ и

Местными налогами признаются налоги, установленные Налоговым кодексом Российской Федерации и нормативными

Местными налогами признаются налоги, установленные Налоговым кодексом Российской Федерации и нормативными

Специальные налоговые режимы предусматривают особый порядок определения элементов налогообложения, а также

Специальные налоговые режимы предусматривают особый порядок определения элементов налогообложения, а также

Формы квотирования поступлений налога:

квотирование ставки налога (например, налога на прибыль организаций)

квотирование

Формы квотирования поступлений налога:

квотирование ставки налога (например, налога на прибыль организаций)

квотирование

Установление надбавок к федеральным и региональным налогам и сборам - утверждение

Установление надбавок к федеральным и региональным налогам и сборам - утверждение

Распределение доходов – это процесс ежегодной передачи доходов из одного бюджета

Распределение доходов – это процесс ежегодной передачи доходов из одного бюджета

Необходимость межбюджетного перераспределения средств. Формы межбюджетных трансфертов

Перераспределение средств между

Необходимость межбюджетного перераспределения средств. Формы межбюджетных трансфертов

Перераспределение средств между

Формы межбюджетных трансфертов:

дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации, поселений,

Формы межбюджетных трансфертов:

дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации, поселений,

Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без

Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без

Субсидии – межбюджетные трансферты, предоставляемые бюджетам субъектов РФ (бюджетам муниципальных образований)

Субсидии – межбюджетные трансферты, предоставляемые бюджетам субъектов РФ (бюджетам муниципальных образований)

Финансовые пирамиды

Финансовые пирамиды Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Анализ финансового состояния

Анализ финансового состояния Страховой рынок и его структура

Страховой рынок и его структура Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании Contractul de leasing

Contractul de leasing Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока

Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока Принципи професійної етики аудитора та їх реалізація

Принципи професійної етики аудитора та їх реалізація Основы бюджетных отношений

Основы бюджетных отношений Crisis management for companies

Crisis management for companies Опыт многих - для успеха каждого. Простая математика

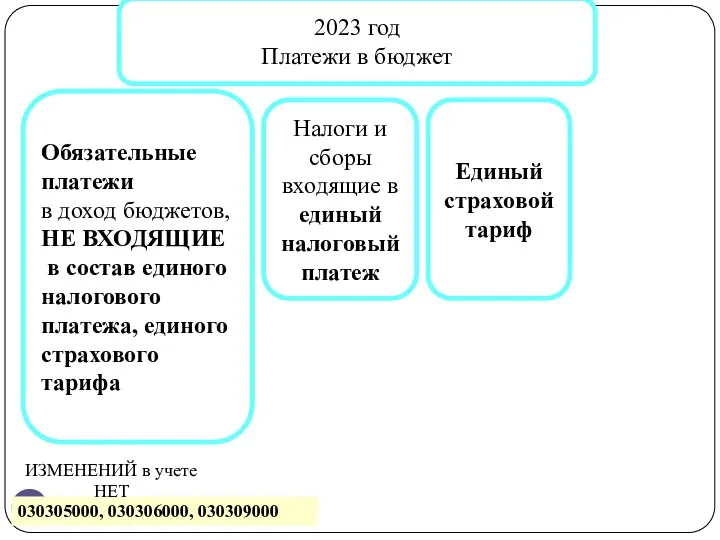

Опыт многих - для успеха каждого. Простая математика Изменения в учете 2023 г. Часть 3

Изменения в учете 2023 г. Часть 3 Кредитные программы для жителей села

Кредитные программы для жителей села Фандрайзинг с картинками

Фандрайзинг с картинками G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Рынок недвижимости

Рынок недвижимости Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Государственный бюджет

Государственный бюджет Банк қызметі

Банк қызметі Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Какие вклады являются застрахованными

Какие вклады являются застрахованными Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення

Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Привлечение средств на социальные проекты

Привлечение средств на социальные проекты