- Финансовый анализ

Содержание

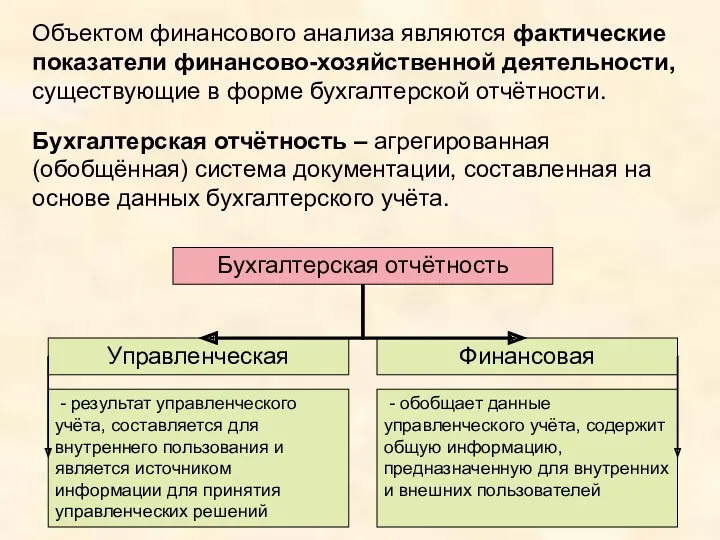

- 2. Объектом финансового анализа являются фактические показатели финансово-хозяйственной деятельности, существующие в форме бухгалтерской отчётности. Бухгалтерская отчётность –

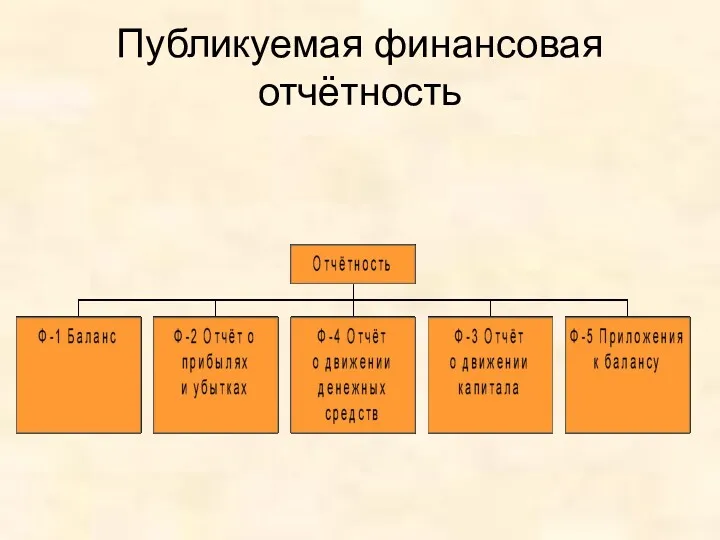

- 3. Публикуемая финансовая отчётность

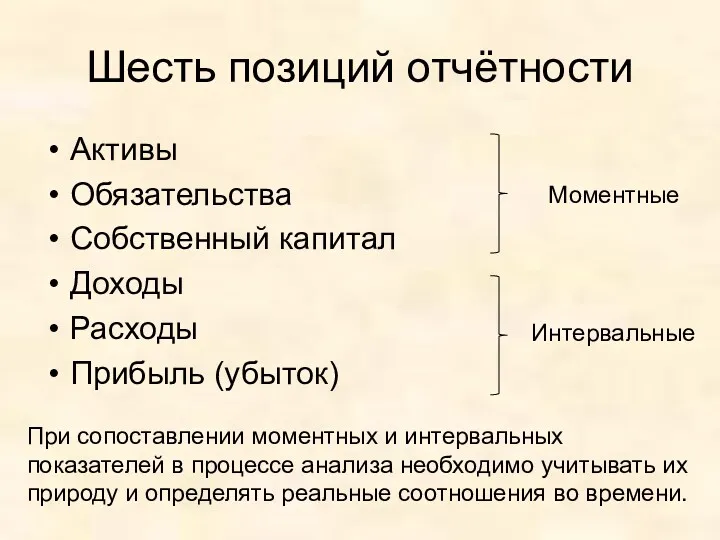

- 4. Шесть позиций отчётности Активы Обязательства Собственный капитал Доходы Расходы Прибыль (убыток) Моментные Интервальные При сопоставлении моментных

- 5. Этапы анализа

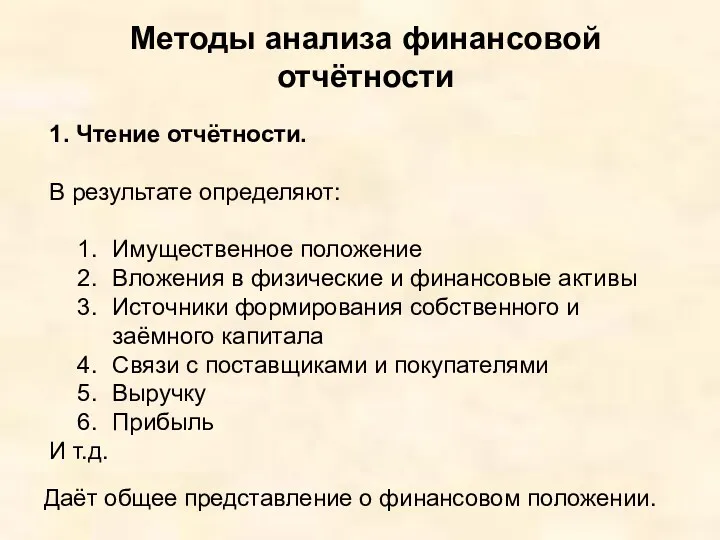

- 6. Методы анализа финансовой отчётности 1. Чтение отчётности. В результате определяют: Имущественное положение Вложения в физические и

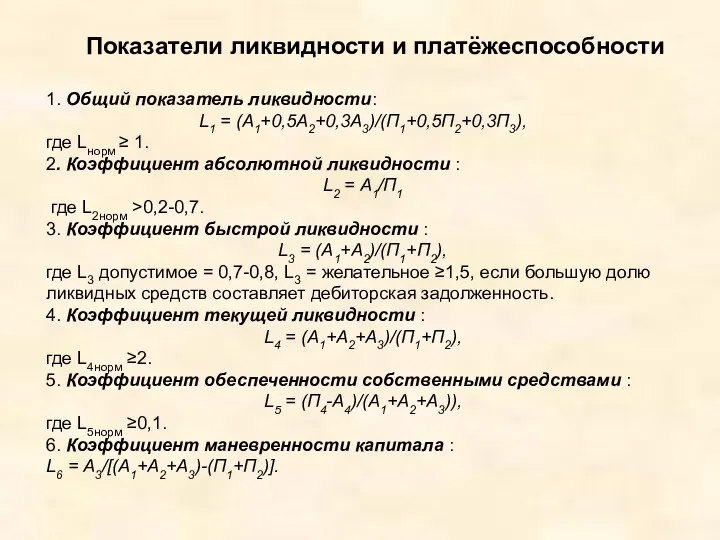

- 10. 5. Расчёт финансовых коэффициентов Финансовые коэффициенты – пропорции между различными статьями отчётности. Суть метода состоит в

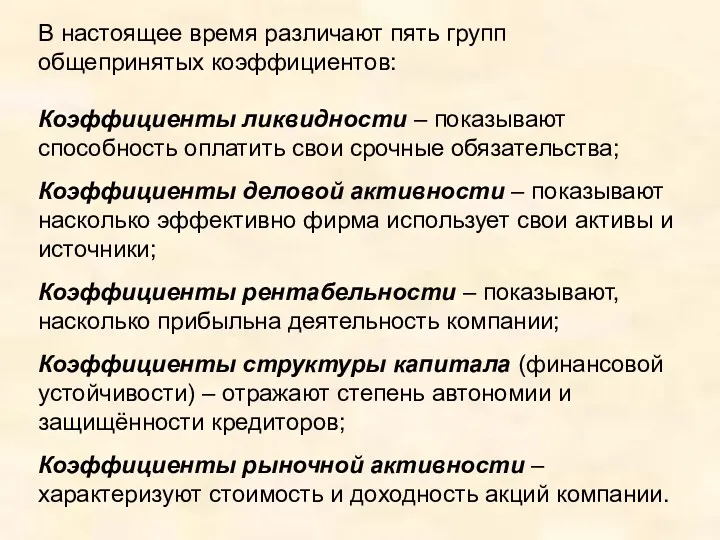

- 11. В настоящее время различают пять групп общепринятых коэффициентов: Коэффициенты ликвидности – показывают способность оплатить свои срочные

- 12. Методы интерпретации аналитических данных Текстовые выводы Таблица Графики Условие эффективности – способность к восприятию аналитической информации

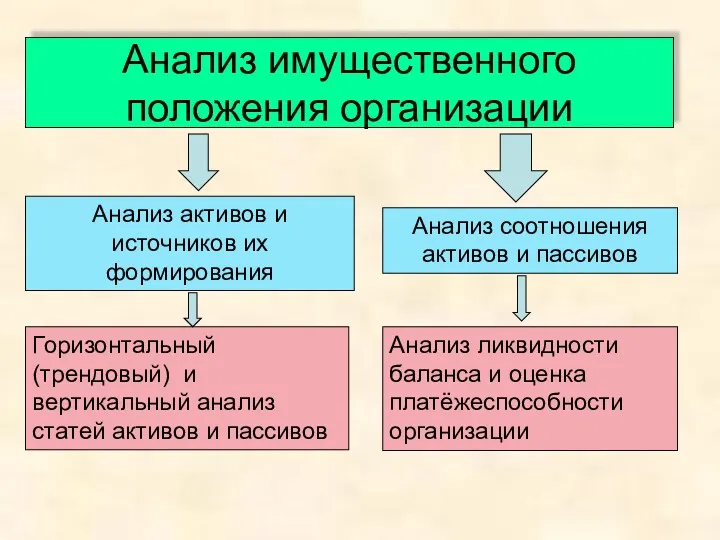

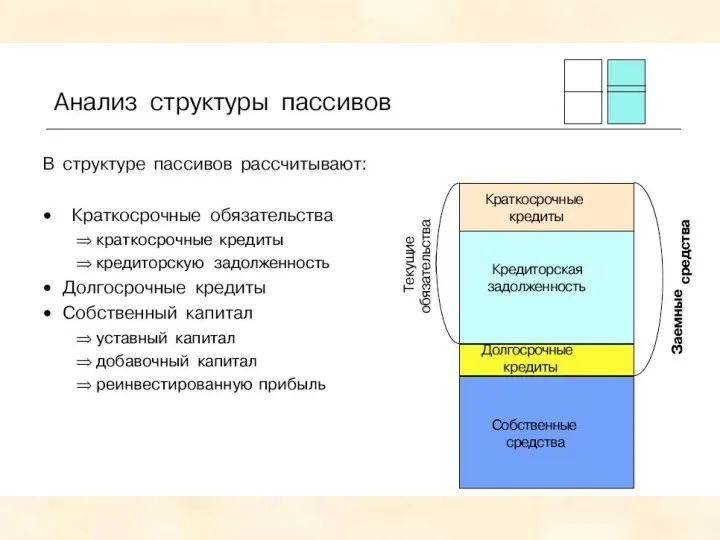

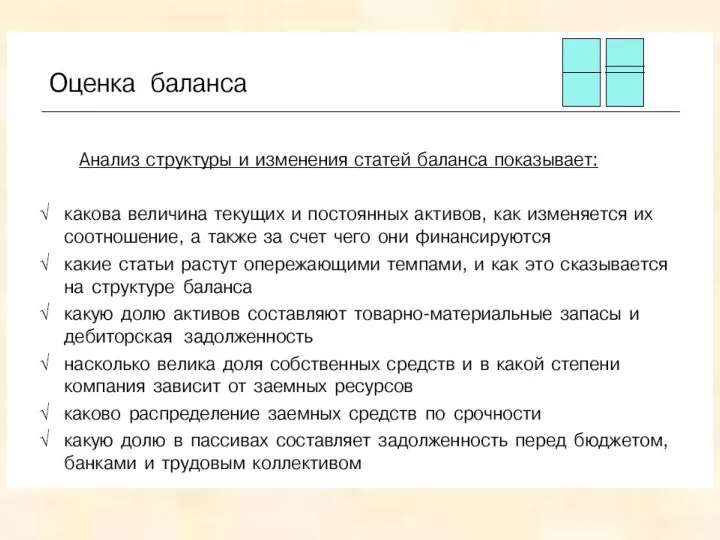

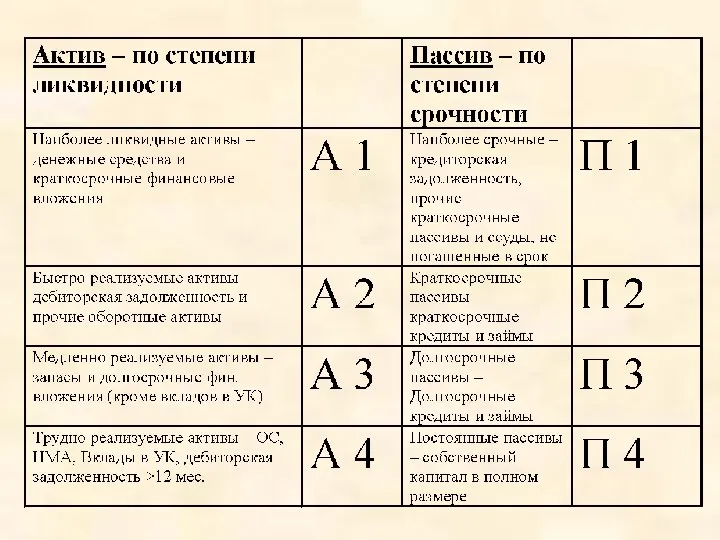

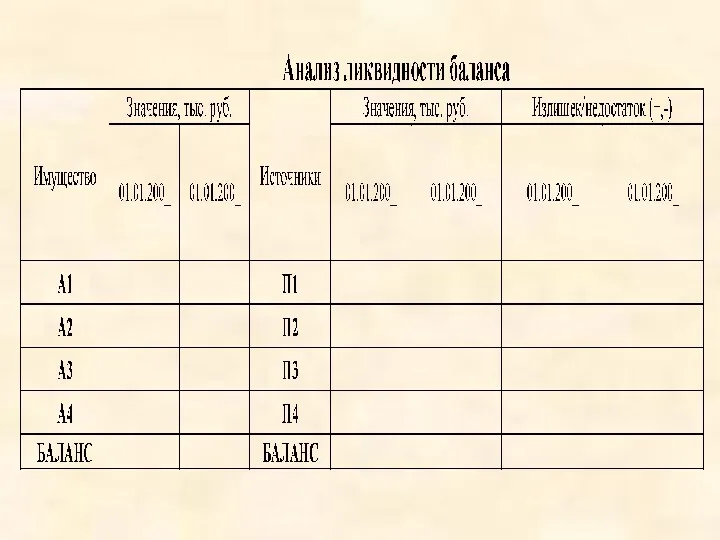

- 13. Анализ имущественного положения организации Анализ активов и источников их формирования Анализ соотношения активов и пассивов Горизонтальный

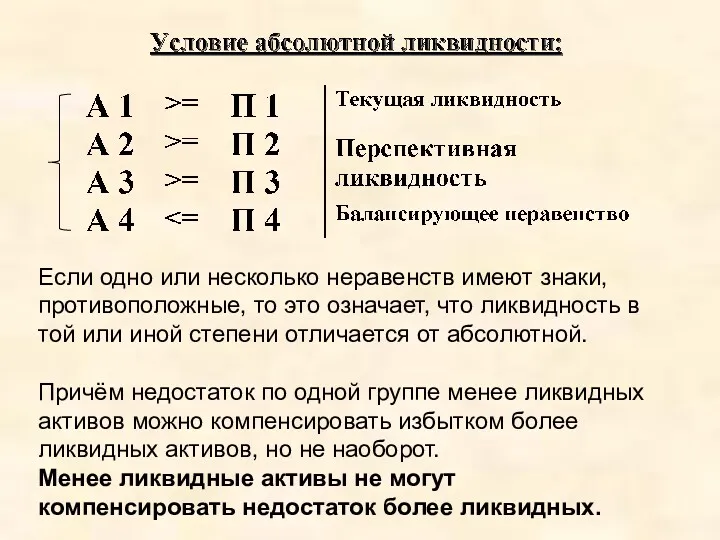

- 19. Если одно или несколько неравенств имеют знаки, противоположные, то это означает, что ликвидность в той или

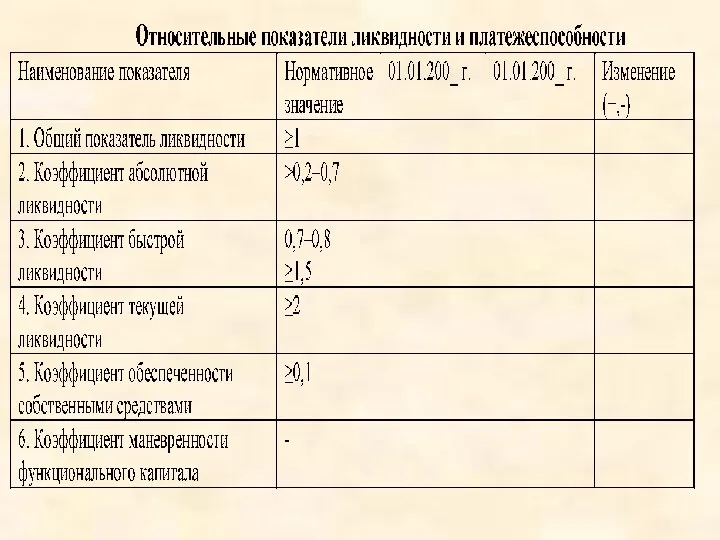

- 21. 1. Общий показатель ликвидности: L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3), где Lнорм ≥ 1. 2. Коэффициент абсолютной ликвидности :

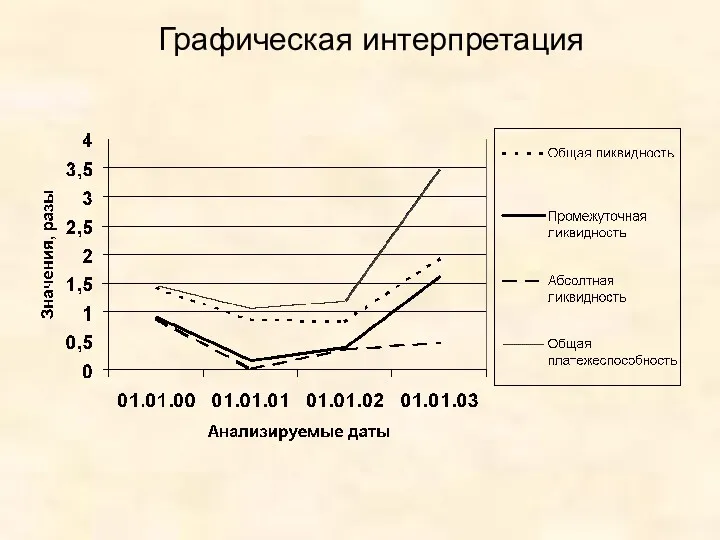

- 23. Графическая интерпретация

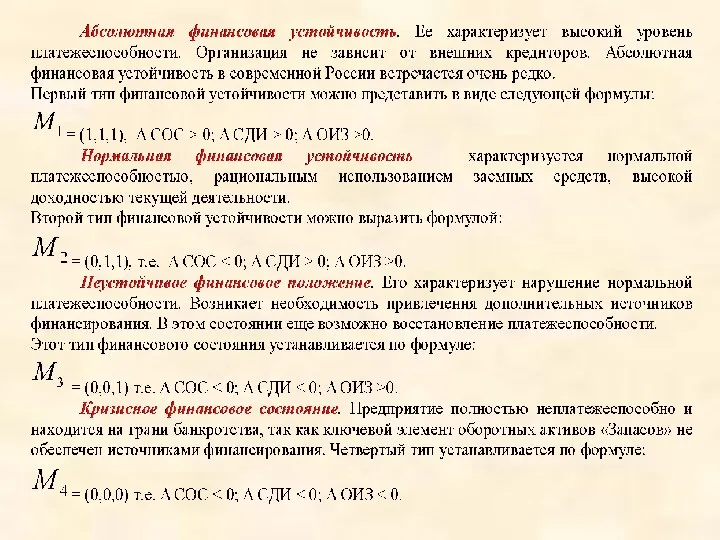

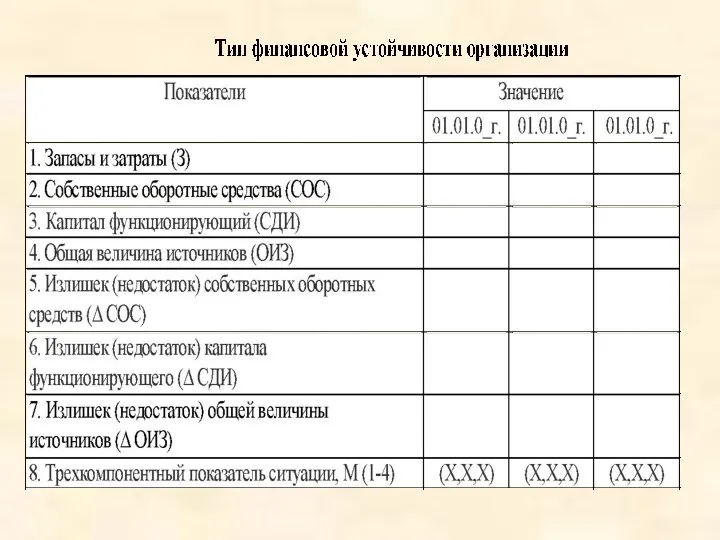

- 24. В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их

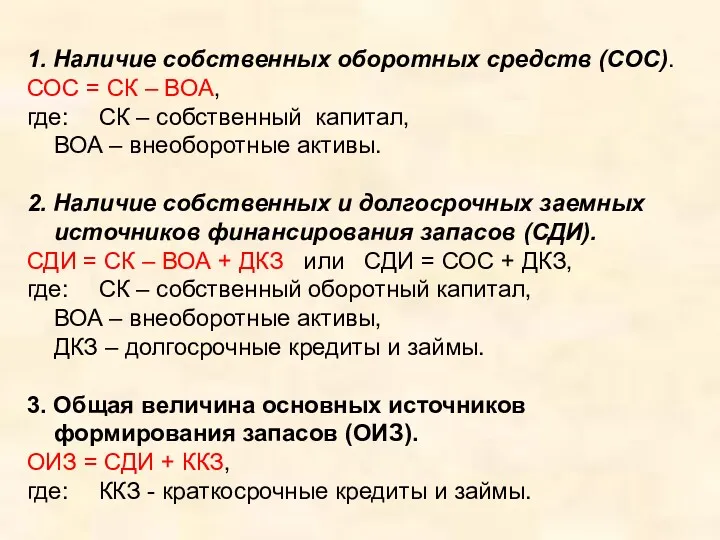

- 25. 1. Наличие собственных оборотных средств (СОС). СОС = СК – ВОА, где: СК – собственный капитал,

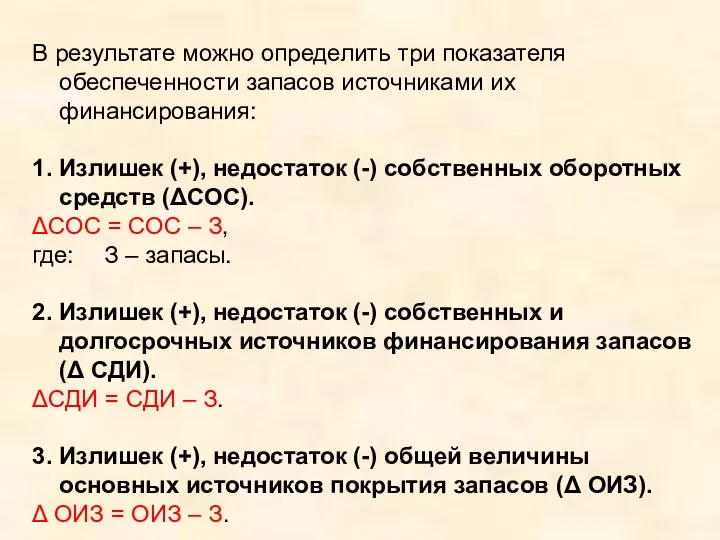

- 26. В результате можно определить три показателя обеспеченности запасов источниками их финансирования: 1. Излишек (+), недостаток (-)

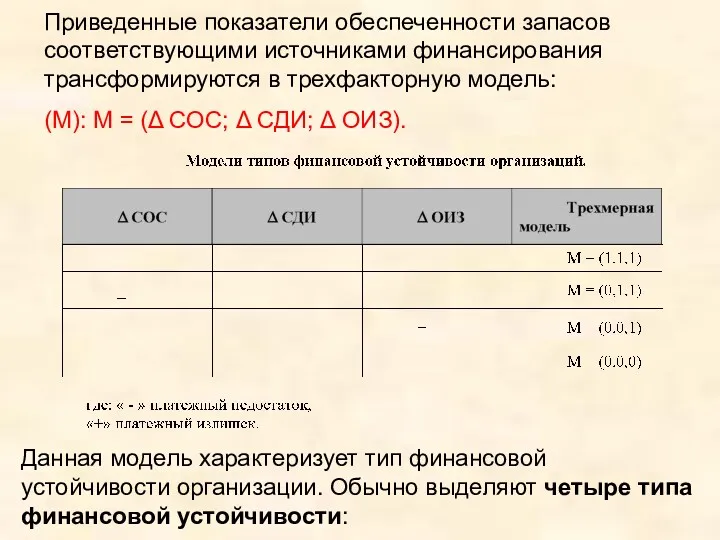

- 27. Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель: (М): М = (Δ СОС;

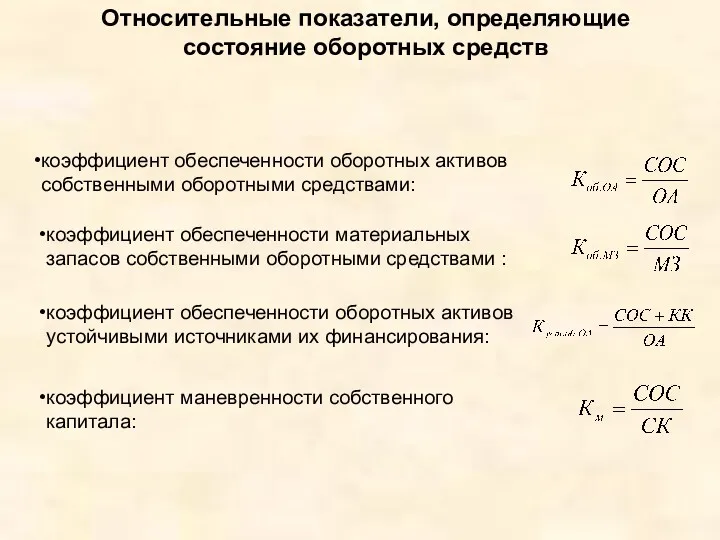

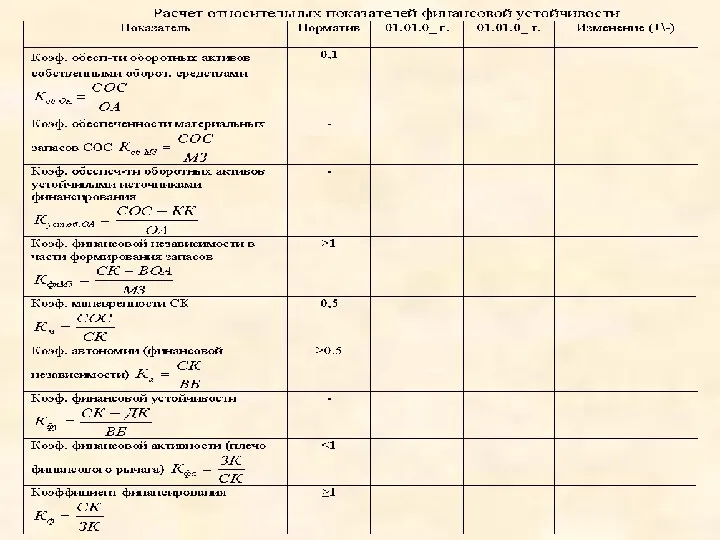

- 30. Относительные показатели, определяющие состояние оборотных средств коэффициент обеспеченности оборотных активов собственными оборотными средствами: коэффициент обеспеченности материальных

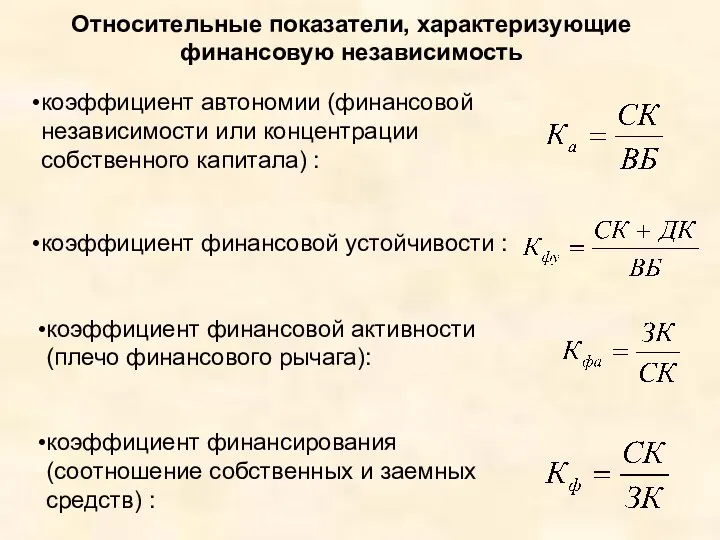

- 31. Относительные показатели, характеризующие финансовую независимость коэффициент автономии (финансовой независимости или концентрации собственного капитала) : коэффициент финансовой

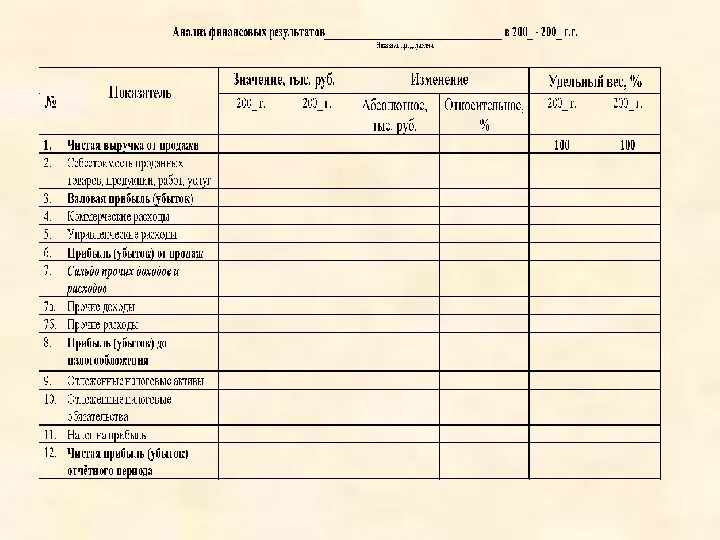

- 33. Анализ результатов финансовой деятельности Анализ абсолютных показателей прибыли Анализ деловой активности Горизонтальный (трендовый) и вертикальный анализ

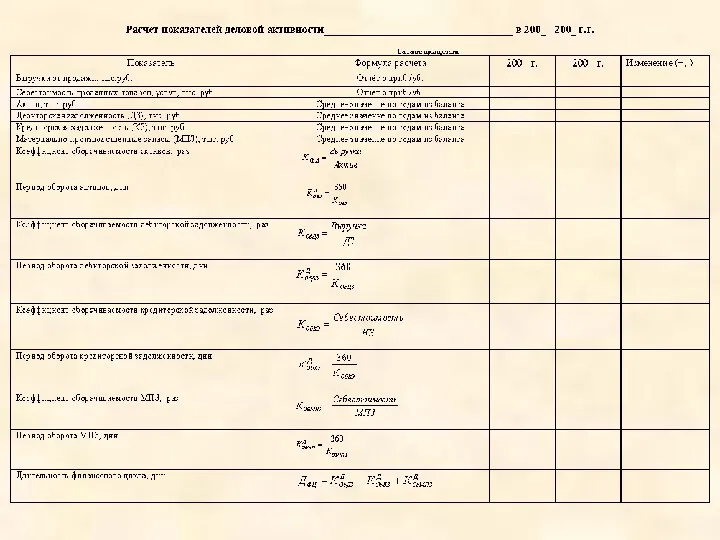

- 37. Анализ деловой активности Коэффициенты деловой активности – позволяют проанализировать, насколько эффективно предприятие использует свои средства. К

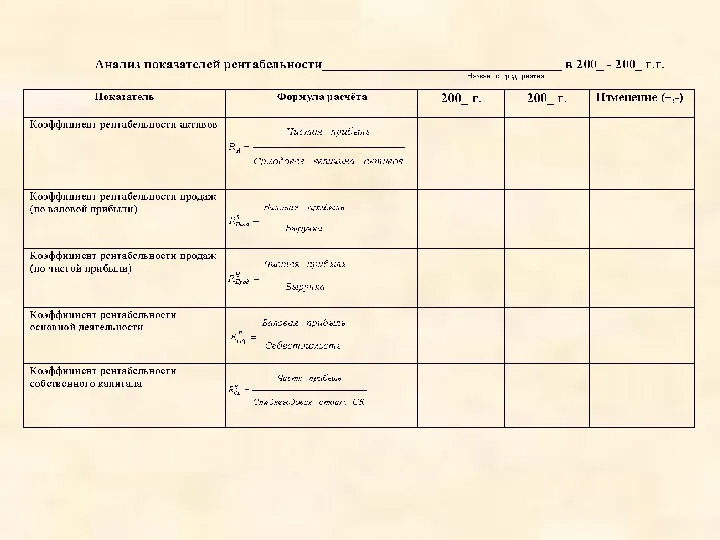

- 42. Анализ рентабельности По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как

- 43. 1. Коэффициент рентабельности активов – показывает, сколько денежных единиц потребовалось фирме в отчётном периоде для получения

- 44. 2. Коэффициент рентабельности продаж Различают два основных показателя рентабельности продаж: из расчёта по валовой прибыли; из

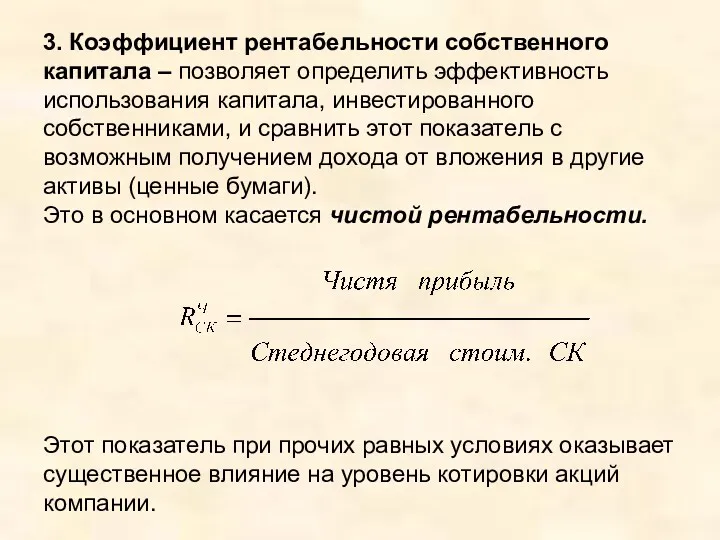

- 45. 3. Коэффициент рентабельности собственного капитала – позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот

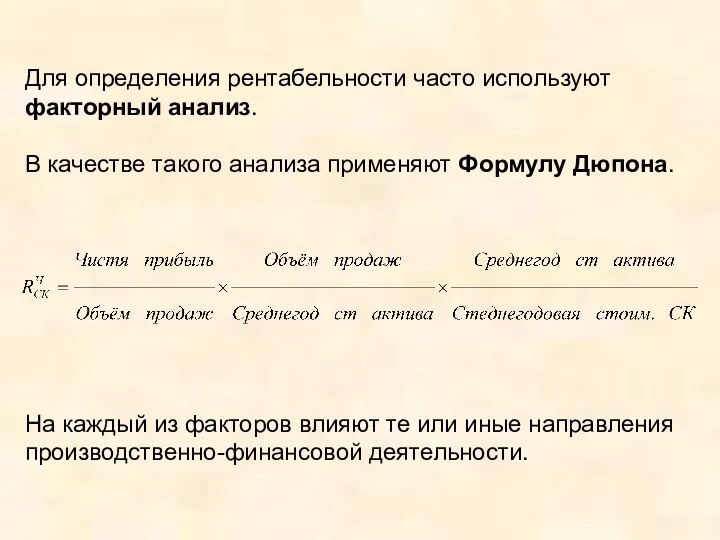

- 46. Для определения рентабельности часто используют факторный анализ. В качестве такого анализа применяют Формулу Дюпона. На каждый

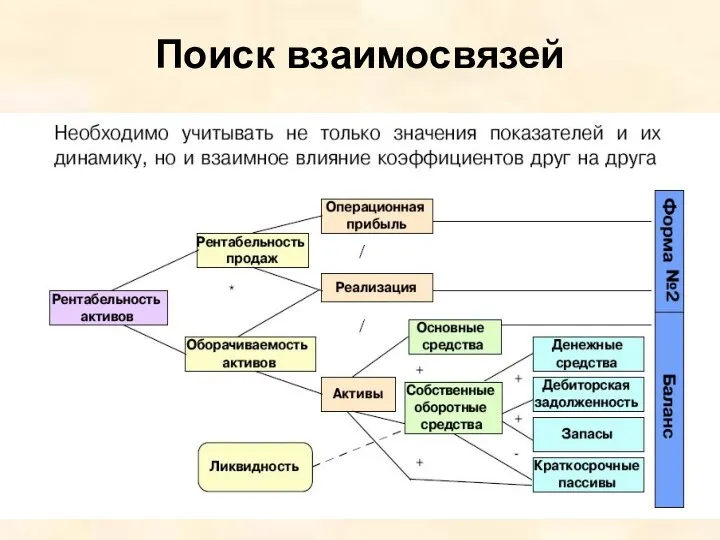

- 48. Поиск взаимосвязей

- 51. Скачать презентацию

Объектом финансового анализа являются фактические показатели финансово-хозяйственной деятельности, существующие в форме

Объектом финансового анализа являются фактические показатели финансово-хозяйственной деятельности, существующие в форме

Публикуемая финансовая отчётность

Публикуемая финансовая отчётность

Шесть позиций отчётности

Активы

Обязательства

Собственный капитал

Доходы

Расходы

Прибыль (убыток)

Моментные

Интервальные

При сопоставлении моментных и интервальных показателей в

Шесть позиций отчётности

Активы

Обязательства

Собственный капитал

Доходы

Расходы

Прибыль (убыток)

Моментные

Интервальные

При сопоставлении моментных и интервальных показателей в

Этапы анализа

Этапы анализа

Методы анализа финансовой отчётности

1. Чтение отчётности.

В результате определяют:

Имущественное положение

Вложения в

Методы анализа финансовой отчётности

1. Чтение отчётности.

В результате определяют:

Имущественное положение

Вложения в

5. Расчёт финансовых коэффициентов

Финансовые коэффициенты – пропорции между различными статьями отчётности.

Суть

5. Расчёт финансовых коэффициентов

Финансовые коэффициенты – пропорции между различными статьями отчётности.

Суть

В настоящее время различают пять групп общепринятых коэффициентов:

Коэффициенты ликвидности – показывают

В настоящее время различают пять групп общепринятых коэффициентов:

Коэффициенты ликвидности – показывают

Методы интерпретации аналитических данных

Текстовые выводы

Таблица

Графики

Условие эффективности – способность к восприятию аналитической

Методы интерпретации аналитических данных

Текстовые выводы

Таблица

Графики

Условие эффективности – способность к восприятию аналитической

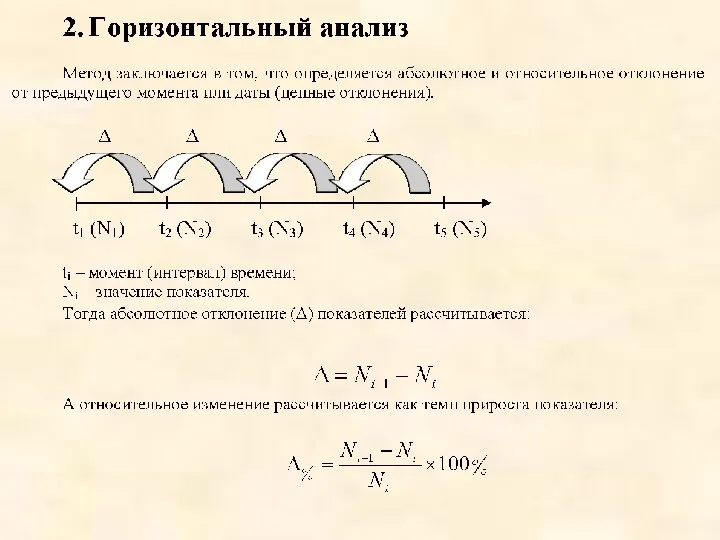

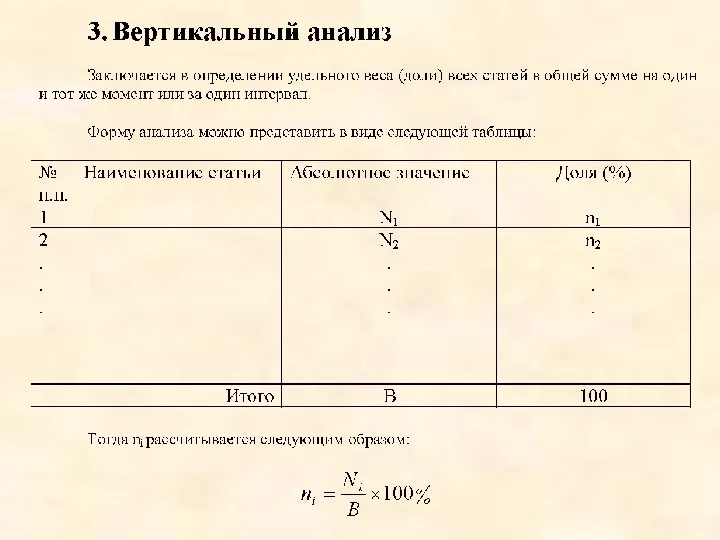

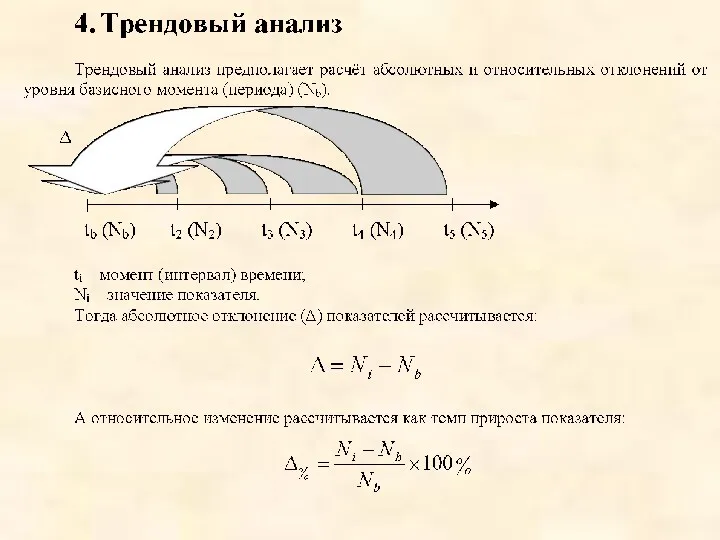

Анализ имущественного положения организации

Анализ активов и источников их формирования

Анализ соотношения активов

Анализ имущественного положения организации

Анализ активов и источников их формирования

Анализ соотношения активов

Если одно или несколько неравенств имеют знаки, противоположные, то это означает,

Если одно или несколько неравенств имеют знаки, противоположные, то это означает,

1. Общий показатель ликвидности:

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3),

где Lнорм ≥ 1.

2. Коэффициент абсолютной

1. Общий показатель ликвидности:

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3),

где Lнорм ≥ 1.

2. Коэффициент абсолютной

Графическая интерпретация

Графическая интерпретация

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности

1. Наличие собственных оборотных средств (СОС).

СОС = СК – ВОА,

где: СК

1. Наличие собственных оборотных средств (СОС).

СОС = СК – ВОА,

где: СК

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1.

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель:

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель:

Относительные показатели, определяющие состояние оборотных средств

коэффициент обеспеченности оборотных активов собственными оборотными

Относительные показатели, определяющие состояние оборотных средств

коэффициент обеспеченности оборотных активов собственными оборотными

Относительные показатели, характеризующие финансовую независимость

коэффициент автономии (финансовой независимости или концентрации собственного

Относительные показатели, характеризующие финансовую независимость

коэффициент автономии (финансовой независимости или концентрации собственного

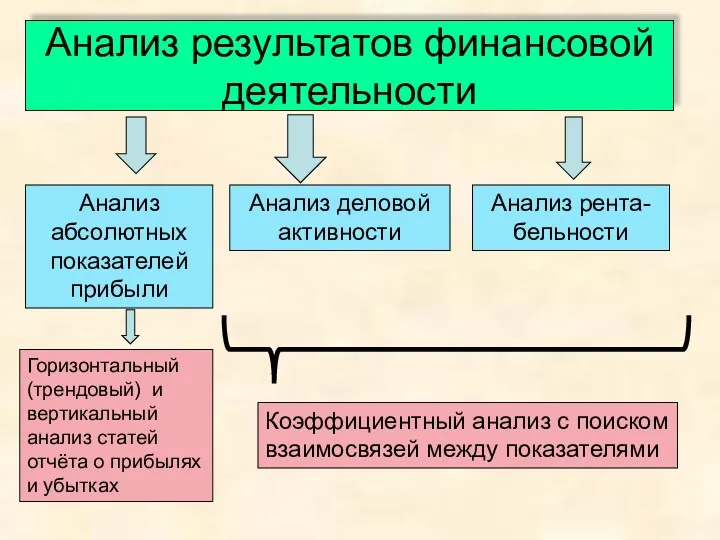

Анализ результатов финансовой деятельности

Анализ абсолютных показателей прибыли

Анализ деловой активности

Горизонтальный (трендовый) и

Анализ результатов финансовой деятельности

Анализ абсолютных показателей прибыли

Анализ деловой активности

Горизонтальный (трендовый) и

Анализ деловой активности

Коэффициенты деловой активности – позволяют проанализировать, насколько эффективно предприятие

Анализ деловой активности

Коэффициенты деловой активности – позволяют проанализировать, насколько эффективно предприятие

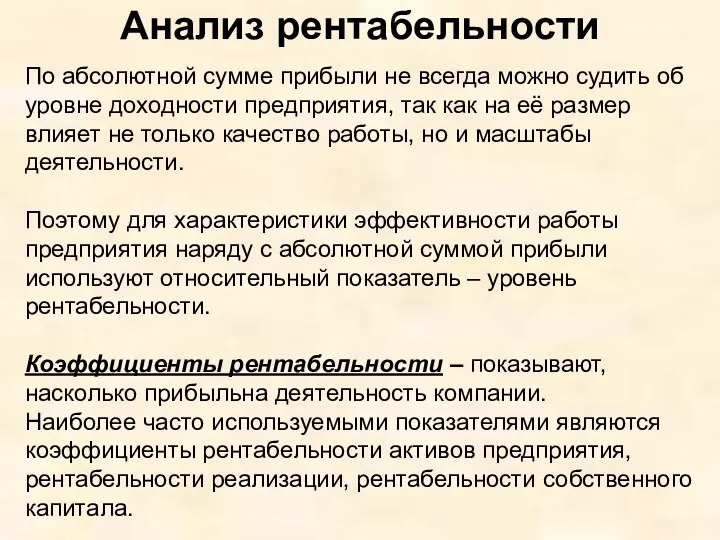

Анализ рентабельности

По абсолютной сумме прибыли не всегда можно судить об

Анализ рентабельности

По абсолютной сумме прибыли не всегда можно судить об

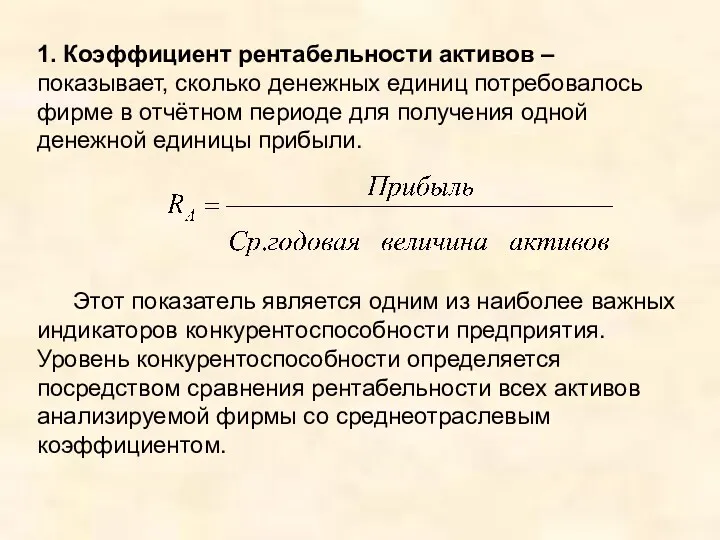

1. Коэффициент рентабельности активов – показывает, сколько денежных единиц потребовалось фирме

1. Коэффициент рентабельности активов – показывает, сколько денежных единиц потребовалось фирме

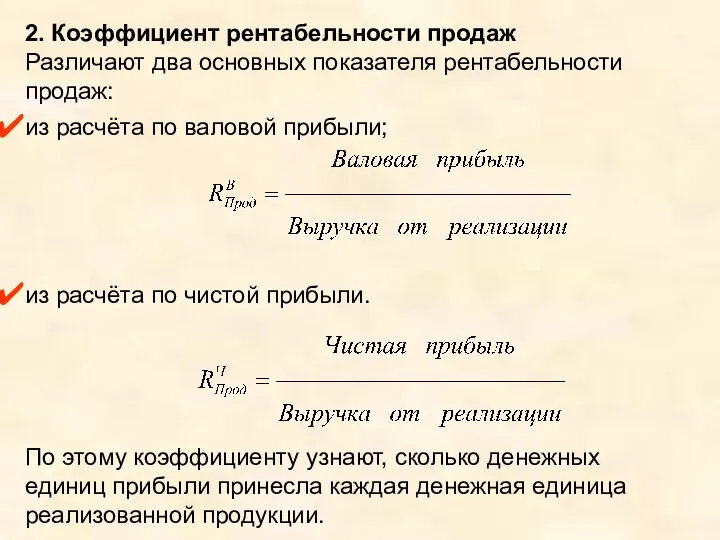

2. Коэффициент рентабельности продаж

Различают два основных показателя рентабельности продаж:

из расчёта

2. Коэффициент рентабельности продаж

Различают два основных показателя рентабельности продаж:

из расчёта

3. Коэффициент рентабельности собственного капитала – позволяет определить эффективность использования капитала,

3. Коэффициент рентабельности собственного капитала – позволяет определить эффективность использования капитала,

Для определения рентабельности часто используют факторный анализ.

В качестве такого анализа

Для определения рентабельности часто используют факторный анализ.

В качестве такого анализа

Поиск взаимосвязей

Поиск взаимосвязей

Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Loans and Credits

Loans and Credits Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Денежные суррогаты

Денежные суррогаты Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Bank centralny

Bank centralny Налоги АО ФИНАМ

Налоги АО ФИНАМ Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Методы ценообразования

Методы ценообразования Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Credit rating

Credit rating Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов