- Международный стандарт финансовой отчетности (IAS) 2. Запасы

Содержание

- 2. ЗАПАДНЫЙ ФИЛИАЛ Цель Цель настоящего стандарта - определить порядок учета запасов. Основным вопросом при учете запасов

- 3. ЗАПАДНЫЙ ФИЛИАЛ Сфера применения Настоящий стандарт применяется в отношении всех запасов, за исключением следующих: незавершенное производство,

- 4. ЗАПАДНЫЙ ФИЛИАЛ Настоящий стандарт не применяется к оценке запасов, которыми владеют: (a) Производители сельскохозяйственной продукции и

- 5. ЗАПАДНЫЙ ФИЛИАЛ Запасы, упомянутые в пункте 3 (а), оцениваются по чистой цене продажи на определенных стадиях

- 6. ЗАПАДНЫЙ ФИЛИАЛ Определения В настоящем стандарте используются следующие термины в указанных значениях: Запасы - это активы:

- 7. ЗАПАДНЫЙ ФИЛИАЛ Определения Чистая цена продажи - это расчетная продажная цена в ходе обычной деятельности за

- 8. ЗАПАДНЫЙ ФИЛИАЛ Оценка запасов Запасы должны оцениваться по наименьшей из двух величин: по себестоимости или по

- 9. ЗАПАДНЫЙ ФИЛИАЛ Себестоимость запасов Себестоимость запасов должна включать все затраты на приобретение, затраты на переработку и

- 10. ЗАПАДНЫЙ ФИЛИАЛ Затраты на приобретение Затраты на приобретение запасов включают в себя: цену покупки; импортные пошлины

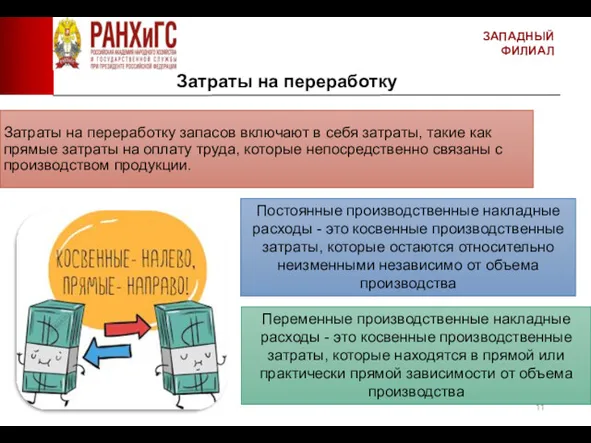

- 11. ЗАПАДНЫЙ ФИЛИАЛ Затраты на переработку Затраты на переработку запасов включают в себя затраты, такие как прямые

- 12. ЗАПАДНЫЙ ФИЛИАЛ Нормальная производительность Нормальная производительность - это тот объем производства, который ожидается получить исходя из

- 13. ЗАПАДНЫЙ ФИЛИАЛ Прочие затраты Прочие затраты включаются в себестоимость запасов только в той мере, в которой

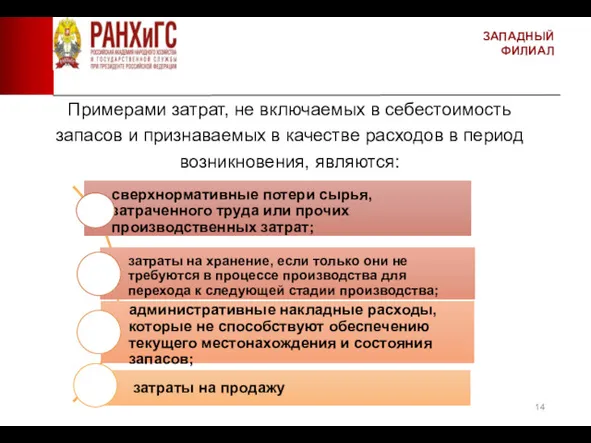

- 14. ЗАПАДНЫЙ ФИЛИАЛ Примерами затрат, не включаемых в себестоимость запасов и признаваемых в качестве расходов в период

- 15. ЗАПАДНЫЙ ФИЛИАЛ Себестоимость запасов поставщика услуг В той мере, в которой поставщики услуг имеют запасы, они

- 16. ЗАПАДНЫЙ ФИЛИАЛ Себестоимость собранной сельскохозяйственной продукции, полученной от биологических активов: В соответствии с МСФО (IAS) 41

- 17. ЗАПАДНЫЙ ФИЛИАЛ Методы оценки себестоимости метод учета по розничным ценам, метод оценки себестоимости запасов метод учета

- 18. ЗАПАДНЫЙ ФИЛИАЛ Способы расчета себестоимости Себестоимость запасов статей, которые обычно не являются взаимозаменяемыми, а также товаров

- 19. ЗАПАДНЫЙ ФИЛИАЛ Себестоимость запасов, помимо тех, которые рассматриваются в предыдущем слайде, должна определяться с использованием метода

- 20. ЗАПАДНЫЙ ФИЛИАЛ Чистая цена продажи Себестоимость запасов может оказаться невозмещаемой в случае их повреждения, полного или

- 21. ЗАПАДНЫЙ ФИЛИАЛ Признание в качестве расходов При продаже запасов балансовая стоимость этих запасов должна быть признана

- 22. ЗАПАДНЫЙ ФИЛИАЛ Раскрытие информации Финансовая отчетность должна раскрывать: (a) принципы учетной политики, принятые для оценки запасов,

- 23. ЗАПАДНЫЙ ФИЛИАЛ (e) сумма любой уценки запасов, признанная в качестве расходов в отчетном периоде в соответствии

- 24. ЗАПАДНЫЙ ФИЛИАЛ Дата вступления в силу Предприятие должно применять настоящий стандарт для годовых периодов, начинающихся 1

- 25. ЗАПАДНЫЙ ФИЛИАЛ Прекращение действия других документов Настоящий стандарт заменяет МСФО (IAS) 2 "Запасы" (в редакции 1993

- 27. Скачать презентацию

ЗАПАДНЫЙ ФИЛИАЛ

Цель

Цель настоящего стандарта - определить порядок учета запасов.

Основным

ЗАПАДНЫЙ ФИЛИАЛ

Цель

Цель настоящего стандарта - определить порядок учета запасов.

Основным

ЗАПАДНЫЙ ФИЛИАЛ

Сфера применения

Настоящий стандарт применяется в отношении всех запасов, за исключением

ЗАПАДНЫЙ ФИЛИАЛ

Сфера применения

Настоящий стандарт применяется в отношении всех запасов, за исключением

ЗАПАДНЫЙ ФИЛИАЛ

Настоящий стандарт не применяется к оценке запасов, которыми владеют:

(a)

ЗАПАДНЫЙ ФИЛИАЛ

Настоящий стандарт не применяется к оценке запасов, которыми владеют:

(a)

ЗАПАДНЫЙ ФИЛИАЛ

Запасы, упомянутые в пункте 3 (а), оцениваются по чистой цене

ЗАПАДНЫЙ ФИЛИАЛ

Запасы, упомянутые в пункте 3 (а), оцениваются по чистой цене

ЗАПАДНЫЙ ФИЛИАЛ

Определения

В настоящем стандарте используются следующие термины в указанных значениях:

Запасы -

ЗАПАДНЫЙ ФИЛИАЛ

Определения

В настоящем стандарте используются следующие термины в указанных значениях:

Запасы -

ЗАПАДНЫЙ ФИЛИАЛ

Определения

Чистая цена продажи - это расчетная продажная цена в ходе

ЗАПАДНЫЙ ФИЛИАЛ

Определения

Чистая цена продажи - это расчетная продажная цена в ходе

ЗАПАДНЫЙ ФИЛИАЛ

Оценка запасов

Запасы должны оцениваться по наименьшей из двух величин:

ЗАПАДНЫЙ ФИЛИАЛ

Оценка запасов

Запасы должны оцениваться по наименьшей из двух величин:

ЗАПАДНЫЙ ФИЛИАЛ

Себестоимость запасов

Себестоимость запасов должна включать все затраты на приобретение, затраты

ЗАПАДНЫЙ ФИЛИАЛ

Себестоимость запасов

Себестоимость запасов должна включать все затраты на приобретение, затраты

ЗАПАДНЫЙ ФИЛИАЛ

Затраты на приобретение

Затраты на приобретение запасов включают в себя:

цену

ЗАПАДНЫЙ ФИЛИАЛ

Затраты на приобретение

Затраты на приобретение запасов включают в себя:

цену

ЗАПАДНЫЙ ФИЛИАЛ

Затраты на переработку

Затраты на переработку запасов включают в себя

ЗАПАДНЫЙ ФИЛИАЛ

Затраты на переработку

Затраты на переработку запасов включают в себя

ЗАПАДНЫЙ ФИЛИАЛ

Нормальная производительность

Нормальная производительность - это тот объем производства, который ожидается

ЗАПАДНЫЙ ФИЛИАЛ

Нормальная производительность

Нормальная производительность - это тот объем производства, который ожидается

ЗАПАДНЫЙ ФИЛИАЛ

Прочие затраты

Прочие затраты включаются в себестоимость запасов только в той

ЗАПАДНЫЙ ФИЛИАЛ

Прочие затраты

Прочие затраты включаются в себестоимость запасов только в той

ЗАПАДНЫЙ ФИЛИАЛ

Примерами затрат, не включаемых в себестоимость запасов и признаваемых в

ЗАПАДНЫЙ ФИЛИАЛ

Примерами затрат, не включаемых в себестоимость запасов и признаваемых в

ЗАПАДНЫЙ ФИЛИАЛ

Себестоимость запасов поставщика услуг

В той мере, в которой поставщики услуг

ЗАПАДНЫЙ ФИЛИАЛ

Себестоимость запасов поставщика услуг

В той мере, в которой поставщики услуг

ЗАПАДНЫЙ ФИЛИАЛ

Себестоимость собранной сельскохозяйственной продукции, полученной от биологических активов:

В соответствии с МСФО

ЗАПАДНЫЙ ФИЛИАЛ

Себестоимость собранной сельскохозяйственной продукции, полученной от биологических активов:

В соответствии с МСФО

ЗАПАДНЫЙ ФИЛИАЛ

Методы оценки себестоимости

метод учета по розничным ценам,

метод оценки себестоимости

ЗАПАДНЫЙ ФИЛИАЛ

Методы оценки себестоимости

метод учета по розничным ценам,

метод оценки себестоимости

ЗАПАДНЫЙ ФИЛИАЛ

Способы расчета себестоимости

Себестоимость запасов статей, которые обычно не являются взаимозаменяемыми,

ЗАПАДНЫЙ ФИЛИАЛ

Способы расчета себестоимости

Себестоимость запасов статей, которые обычно не являются взаимозаменяемыми,

ЗАПАДНЫЙ ФИЛИАЛ

Себестоимость запасов, помимо тех, которые рассматриваются в предыдущем слайде, должна

ЗАПАДНЫЙ ФИЛИАЛ

Себестоимость запасов, помимо тех, которые рассматриваются в предыдущем слайде, должна

ЗАПАДНЫЙ ФИЛИАЛ

Чистая цена продажи

Себестоимость запасов может оказаться невозмещаемой в случае их

ЗАПАДНЫЙ ФИЛИАЛ

Чистая цена продажи

Себестоимость запасов может оказаться невозмещаемой в случае их

ЗАПАДНЫЙ ФИЛИАЛ

Признание в качестве расходов

При продаже запасов балансовая стоимость этих запасов

ЗАПАДНЫЙ ФИЛИАЛ

Признание в качестве расходов

При продаже запасов балансовая стоимость этих запасов

ЗАПАДНЫЙ ФИЛИАЛ

Раскрытие информации

Финансовая отчетность должна раскрывать:

(a) принципы учетной политики, принятые для

ЗАПАДНЫЙ ФИЛИАЛ

Раскрытие информации

Финансовая отчетность должна раскрывать:

(a) принципы учетной политики, принятые для

ЗАПАДНЫЙ ФИЛИАЛ

(e) сумма любой уценки запасов, признанная в качестве расходов в

ЗАПАДНЫЙ ФИЛИАЛ

(e) сумма любой уценки запасов, признанная в качестве расходов в

ЗАПАДНЫЙ ФИЛИАЛ

Дата вступления в силу

Предприятие должно применять настоящий стандарт для годовых

ЗАПАДНЫЙ ФИЛИАЛ

Дата вступления в силу

Предприятие должно применять настоящий стандарт для годовых

ЗАПАДНЫЙ ФИЛИАЛ

Прекращение действия других документов

Настоящий стандарт заменяет МСФО (IAS) 2 "Запасы"

ЗАПАДНЫЙ ФИЛИАЛ

Прекращение действия других документов

Настоящий стандарт заменяет МСФО (IAS) 2 "Запасы"

Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации Banking

Banking Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Цілі, задання, принципи бюджетної політики

Цілі, задання, принципи бюджетної політики Понятие бухгалтерского учёта

Понятие бухгалтерского учёта Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования

Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Полис ОСАГО, КАСКО

Полис ОСАГО, КАСКО Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Бюджетирование и финансовый анализ

Бюджетирование и финансовый анализ Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Профессия бухгалтер

Профессия бухгалтер Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Бухгалтерский учет и анализ движения денежных средств

Бухгалтерский учет и анализ движения денежных средств Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Прожиточный минимум

Прожиточный минимум Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Кредитные программы для жителей села

Кредитные программы для жителей села Финансовая отчетность предприятия

Финансовая отчетность предприятия Издержки производства

Издержки производства Государственный кредит

Государственный кредит Финансовый анализ компании

Финансовый анализ компании Акции. Облигации

Акции. Облигации