- Фінансова звітність як інформаційна база фінансового аналізу

Содержание

- 2. 1. Фінансова звітність як інформаційна база фінансового аналізу Фінансова інформація – це систематизований набір відповідних інформативних

- 3. 1. Фінансова звітність як інформаційна база фінансового аналізу Три потоки фінансової інформації: Нормативна; Планова; Фактична.

- 4. 1. Фінансова звітність як інформаційна база фінансового аналізу Закон України «Про бухгалтерський облік та фінансову звітність

- 5. 1. Фінансова звітність як інформаційна база фінансового аналізу Баланс (Звіт про фінансовий стан); Звіт про фінансові

- 6. 1. Фінансова звітність як інформаційна база фінансового аналізу Мета фінансової звітності – надання користувачам для прийняття

- 7. Баланс Оцінка майнового стану підприємства: Склад і структура майна підприємства (необоротні активи, оборотні активи); Коефіцієнт зносу

- 8. Баланс Оцінка ліквідності підприємства (порівняння активу і пасиву): Ліквідність активів; Ліквідність балансу. 1. Фінансова звітність як

- 9. Баланс Оцінка фінансової стійкості підприємства: Тип фінансової стійкості; Відносні показники фінансової стійкості. 1. Фінансова звітність як

- 10. Звіт про фінансові результати Оцінка окремих показників рентабельності підприємства: Рентабельність діяльності; Рентабельність операційної діяльності; Чиста рентабельність

- 11. Звіт про фінансові результати + Баланс Показники ділової активності підприємства: Показники оборотності активів; Рентабельність активів, рентабельність

- 12. Звіт про рух грошових коштів: Рух коштів в результаті операційної діяльності; Рух коштів в результаті інвестиційної

- 13. «Читання» балансу це попереднє загальне ознайомлення з підсумками роботи підприємства та його фінансовим станом, яке передбачає:

- 14. Читання балансу розпочинають з ознайомлення із загальними характеристиками діяльності підприємства Вид діяльності; Середньоспискова чисельність працюючих; Розмір

- 15. В звичайних виробничих умовах збільшення валюти балансу оцінюється позитивно, якщо воно відбулося за рахунок зміни позитивних

- 16. Позитивно оцінюється збільшення: в активі балансу залишків грошових коштів, поточних фінансових інвестицій, як правило, основних засобів,

- 17. ознаками «доброго» балансу є наступні: наявність власного оборотного капіталу; відсутність різких змін в окремих статтях балансу;

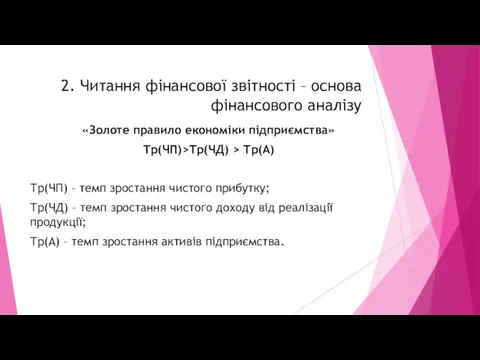

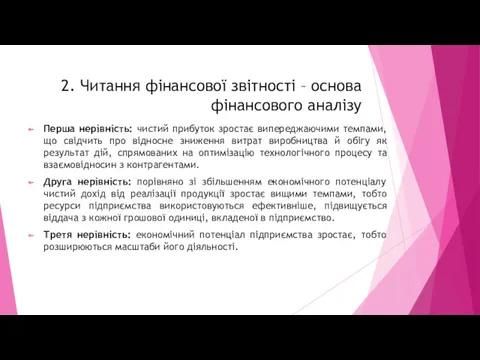

- 18. «Золоте правило економіки підприємства» Тр(ЧП)>Тр(ЧД) > Тр(А) Тр(ЧП) – темп зростання чистого прибутку; Тр(ЧД) – темп

- 19. Перша нерівність: чистий прибуток зростає випереджаючими темпами, що свідчить про відносне зниження витрат виробництва й обігу

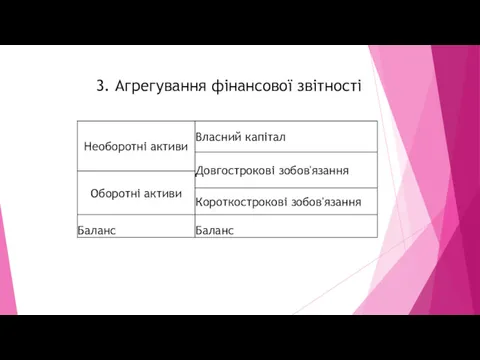

- 20. 3. Агрегування фінансової звітності

- 22. Скачать презентацию

1. Фінансова звітність як інформаційна база фінансового аналізу

Фінансова інформація – це

1. Фінансова звітність як інформаційна база фінансового аналізу

Фінансова інформація – це

1. Фінансова звітність як інформаційна база фінансового аналізу

Три потоки фінансової

1. Фінансова звітність як інформаційна база фінансового аналізу

Три потоки фінансової

1. Фінансова звітність як інформаційна база фінансового аналізу

Закон України «Про бухгалтерський

1. Фінансова звітність як інформаційна база фінансового аналізу

Закон України «Про бухгалтерський

1. Фінансова звітність як інформаційна база фінансового аналізу

Баланс (Звіт про фінансовий

1. Фінансова звітність як інформаційна база фінансового аналізу

Баланс (Звіт про фінансовий

1. Фінансова звітність як інформаційна база фінансового аналізу

Мета фінансової звітності –

1. Фінансова звітність як інформаційна база фінансового аналізу

Мета фінансової звітності –

Баланс

Оцінка майнового стану підприємства:

Склад і структура майна підприємства (необоротні активи, оборотні

Баланс

Оцінка майнового стану підприємства:

Склад і структура майна підприємства (необоротні активи, оборотні

Баланс

Оцінка ліквідності підприємства (порівняння активу і пасиву):

Ліквідність активів;

Ліквідність балансу.

1. Фінансова звітність

Баланс

Оцінка ліквідності підприємства (порівняння активу і пасиву):

Ліквідність активів;

Ліквідність балансу.

1. Фінансова звітність

Баланс

Оцінка фінансової стійкості підприємства:

Тип фінансової стійкості;

Відносні показники фінансової стійкості.

1. Фінансова звітність

Баланс

Оцінка фінансової стійкості підприємства:

Тип фінансової стійкості;

Відносні показники фінансової стійкості.

1. Фінансова звітність

Звіт про фінансові результати

Оцінка окремих показників рентабельності підприємства:

Рентабельність діяльності;

Рентабельність операційної діяльності;

Чиста

Звіт про фінансові результати

Оцінка окремих показників рентабельності підприємства:

Рентабельність діяльності;

Рентабельність операційної діяльності;

Чиста

Звіт про фінансові результати + Баланс

Показники ділової активності підприємства:

Показники оборотності активів;

Рентабельність

Звіт про фінансові результати + Баланс

Показники ділової активності підприємства:

Показники оборотності активів;

Рентабельність

Звіт про рух грошових коштів:

Рух коштів в результаті операційної діяльності;

Рух коштів

Звіт про рух грошових коштів:

Рух коштів в результаті операційної діяльності;

Рух коштів

«Читання» балансу це попереднє загальне ознайомлення з підсумками роботи підприємства та

«Читання» балансу це попереднє загальне ознайомлення з підсумками роботи підприємства та

Читання балансу розпочинають з ознайомлення із загальними характеристиками діяльності підприємства

Вид діяльності;

Середньоспискова

Читання балансу розпочинають з ознайомлення із загальними характеристиками діяльності підприємства

Вид діяльності;

Середньоспискова

В звичайних виробничих умовах збільшення валюти балансу оцінюється позитивно, якщо воно

В звичайних виробничих умовах збільшення валюти балансу оцінюється позитивно, якщо воно

Позитивно оцінюється збільшення:

в активі балансу залишків грошових коштів, поточних фінансових

Позитивно оцінюється збільшення:

в активі балансу залишків грошових коштів, поточних фінансових

ознаками «доброго» балансу є наступні:

наявність власного оборотного капіталу;

відсутність різких змін в

ознаками «доброго» балансу є наступні:

наявність власного оборотного капіталу;

відсутність різких змін в

«Золоте правило економіки підприємства»

Тр(ЧП)>Тр(ЧД) > Тр(А)

Тр(ЧП) – темп зростання чистого

«Золоте правило економіки підприємства»

Тр(ЧП)>Тр(ЧД) > Тр(А)

Тр(ЧП) – темп зростання чистого

Перша нерівність: чистий прибуток зростає випереджаючими темпами, що свідчить про відносне

Перша нерівність: чистий прибуток зростає випереджаючими темпами, що свідчить про відносне

3. Агрегування фінансової звітності

3. Агрегування фінансової звітності

Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Банковские услуги. 8 класс

Банковские услуги. 8 класс Рефинансирование ипотечных кредитов

Рефинансирование ипотечных кредитов Финансовая политика

Финансовая политика Қаржы жүйесі

Қаржы жүйесі Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Финансово-кредитная система, ее звенья и принципы формирования

Финансово-кредитная система, ее звенья и принципы формирования Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Финансовая политика

Финансовая политика Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты

Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Анализ финансовой отчетности

Анализ финансовой отчетности Управление обязательствами банка

Управление обязательствами банка Основные параметры бюджета

Основные параметры бюджета Финансовое мошенничество и риски финансовых пирамид

Финансовое мошенничество и риски финансовых пирамид Анализ портфеля акций

Анализ портфеля акций Условия предоставления и порядок расчета отпускных

Условия предоставления и порядок расчета отпускных Полномочия Федерального казначейства как контрольного органа. Другие федеральные органы, осуществляющие финансовый контроль

Полномочия Федерального казначейства как контрольного органа. Другие федеральные органы, осуществляющие финансовый контроль Worlds billionaires

Worlds billionaires Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) Фундаментальный анализ фондовых рынков

Фундаментальный анализ фондовых рынков Технический анализ финансовых рынков

Технический анализ финансовых рынков НДФЛ: итоги 2-го полугодия 2017 года, изменения 2018 года

НДФЛ: итоги 2-го полугодия 2017 года, изменения 2018 года Податок на прибуток підприємств

Податок на прибуток підприємств Оптимизация налогообложения. Методы снижения рисков

Оптимизация налогообложения. Методы снижения рисков Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ