- Анализ финансовой отчетности

Содержание

- 2. Цель анализа получение ключевых (наиболее информативных) параметров дающих объективную и наиболее точную картину финансового состояния и

- 3. Объекты анализа - финансовое состояние; - финансовые результаты; - деловая отчётность и т.д.

- 4. Функции анализа своевременная и объективная оценка финансового состояния предприятия, установление его «болевых точек» и изучение причин

- 5. Информационная база анализа бухгалтерский баланс (форма № 1); отчет о прибылях и убытках (форма № 2);

- 6. Требования к отчетности достоверность - отражение реальных процессов и фактов хозяйственной деятельности; полнота отражения информации о

- 7. Аналитические возможности отчетности По данным бухгалтерского Баланса можно осуществить следующие аналитические процедуры: проанализировать состав, структуру и

- 8. Аналитические возможности отчетности По данным Отчета об изменениях капитала проводится: анализ динамики всех основных составляющих собственного

- 9. Аналитические возможности отчетности Данные Пояснения к бухгалтерскому Балансу дают возможность проанализировать изменение величины: амортизируемого имущества (нематериальных

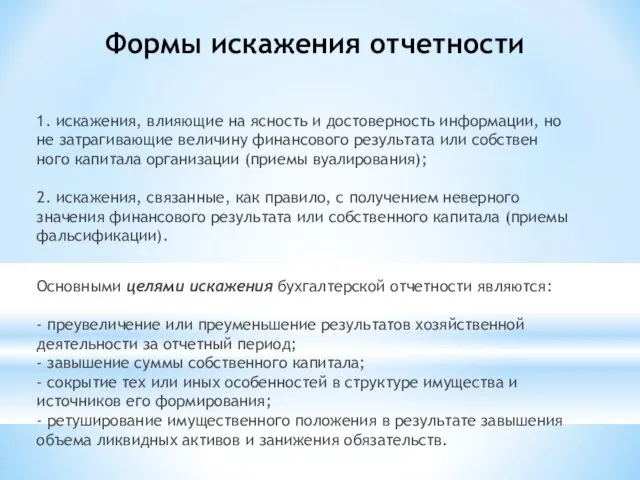

- 10. Формы искажения отчетности 1. искажения, влияющие на ясность и достоверность информации, но не затрагивающие величину финансового

- 11. Виды искажения отчетности Приемы вуалирования отчетности относятся следующие: 1. объединение разнородных сумм в одной Балансовой статье.

- 12. Виды искажения отчетности Приемы фальсификации отчетности относятся: 1. невключение в Баланс тех или иных статей, например,

- 13. Методы анализа ФО горизонтальный (динамический, временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом; вертикальный

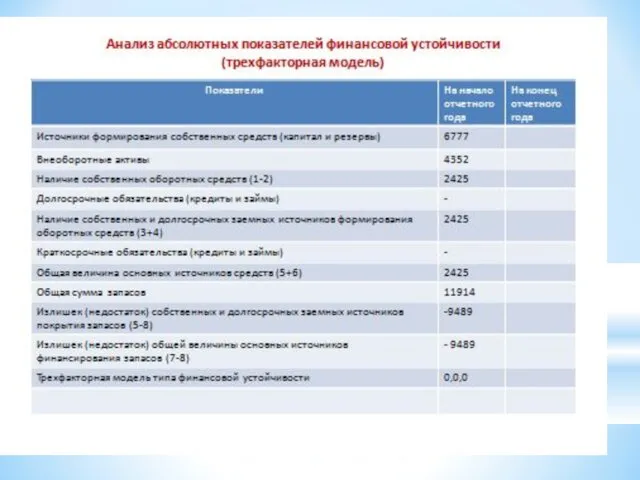

- 14. Анализ бухгалтерского баланса 1. оценка тенденции изменения имущественного и финансового положения организации; 2. определение общее увеличение

- 15. Показатели сравнительного бухгалтерского баланса 1. показатели структуры Баланса (удельные веса различных статей актива и пассива); 2.

- 16. Важнейшие характеристики финансового состояния организации 1. общая стоимость имущества (активов, капитала) организации равна валюте Баланса; 2.стоимость

- 17. «Золотое правило» экономики

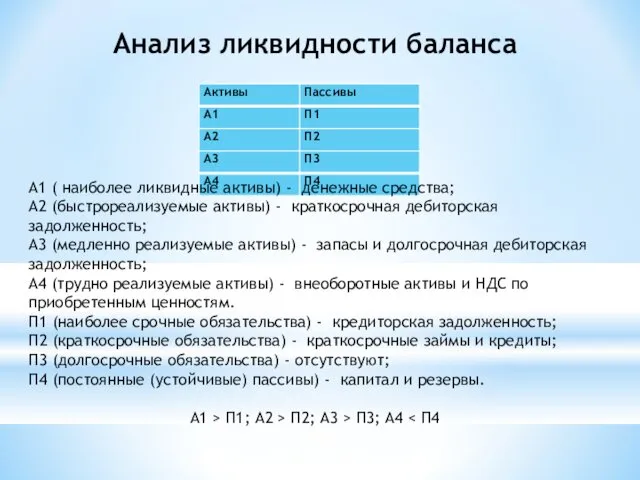

- 18. Анализ ликвидности баланса А1 ( наиболее ликвидные активы) - денежные средства; А2 (быстрореализуемые активы) - краткосрочная

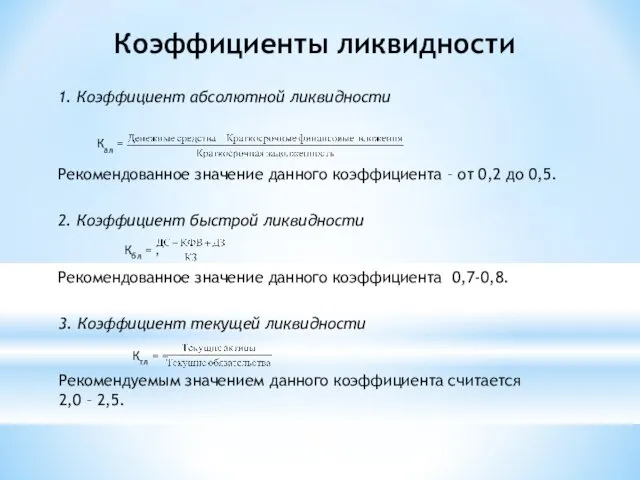

- 19. Коэффициенты ликвидности 1. Коэффициент абсолютной ликвидности Рекомендованное значение данного коэффициента – от 0,2 до 0,5. 2.

- 22. Скачать презентацию

Цель анализа

получение ключевых (наиболее информативных) параметров дающих объективную и наиболее точную

Цель анализа

получение ключевых (наиболее информативных) параметров дающих объективную и наиболее точную

Объекты анализа

- финансовое состояние;

- финансовые результаты;

- деловая отчётность и т.д.

Объекты анализа

- финансовое состояние;

- финансовые результаты;

- деловая отчётность и т.д.

Функции анализа

своевременная и объективная оценка финансового состояния предприятия, установление его «болевых

Функции анализа

своевременная и объективная оценка финансового состояния предприятия, установление его «болевых

Информационная база анализа

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках

Информационная база анализа

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках

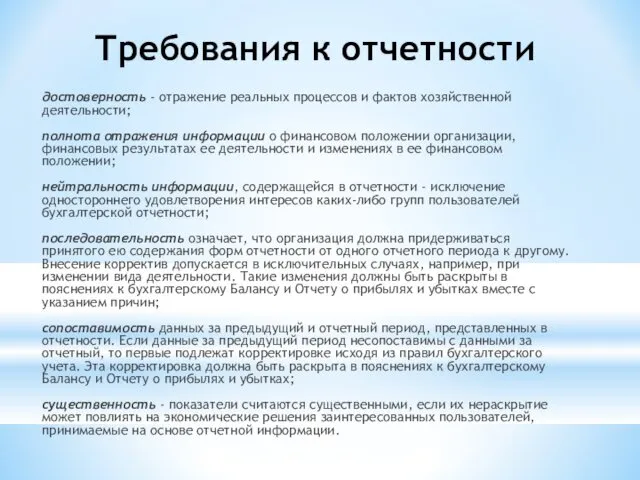

Требования к отчетности

достоверность - отражение реальных процессов и фактов хозяйственной деятельности;

полнота

Требования к отчетности

достоверность - отражение реальных процессов и фактов хозяйственной деятельности; полнота

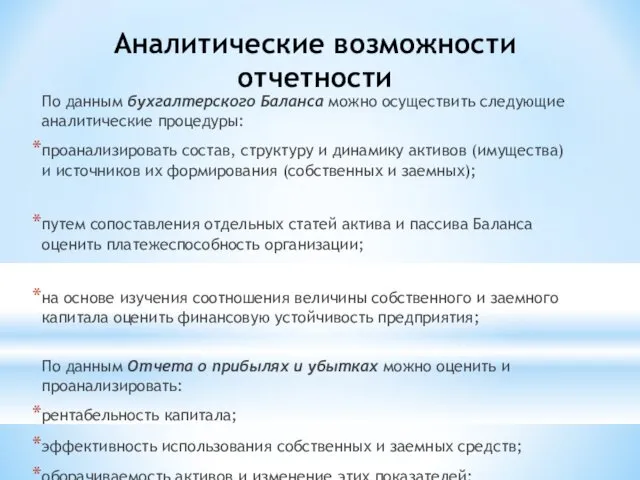

Аналитические возможности отчетности

По данным бухгалтерского Баланса можно осуществить следующие аналитические процедуры:

проанализировать

Аналитические возможности отчетности

По данным бухгалтерского Баланса можно осуществить следующие аналитические процедуры:

проанализировать

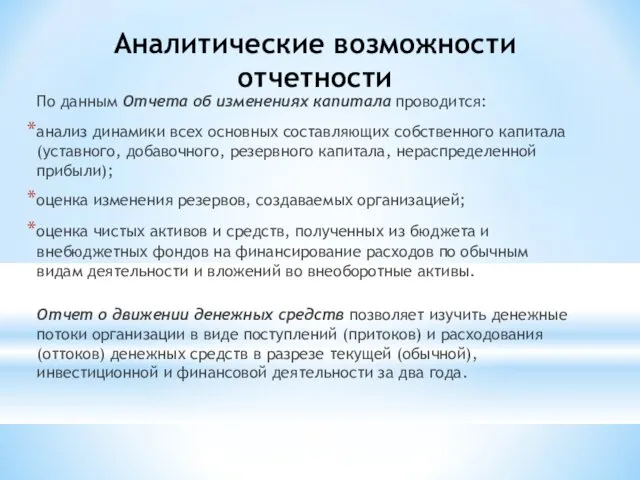

Аналитические возможности отчетности

По данным Отчета об изменениях капитала проводится:

анализ динамики всех

Аналитические возможности отчетности

По данным Отчета об изменениях капитала проводится:

анализ динамики всех

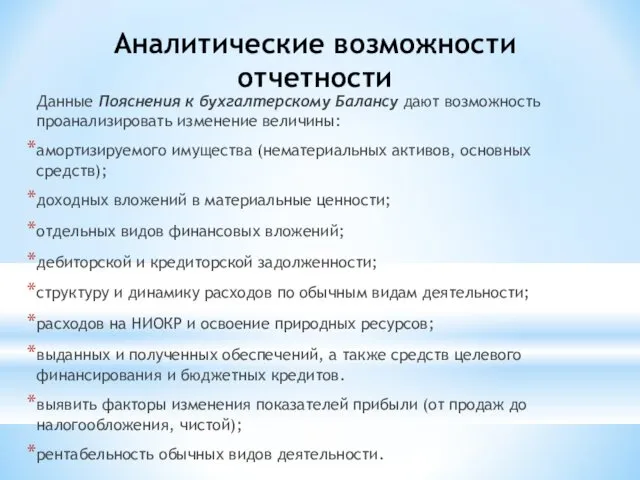

Аналитические возможности отчетности

Данные Пояснения к бухгалтерскому Балансу дают возможность проанализировать изменение

Аналитические возможности отчетности

Данные Пояснения к бухгалтерскому Балансу дают возможность проанализировать изменение

Формы искажения отчетности

1. искажения, влияющие на ясность и достоверность информации, но

Формы искажения отчетности

1. искажения, влияющие на ясность и достоверность информации, но

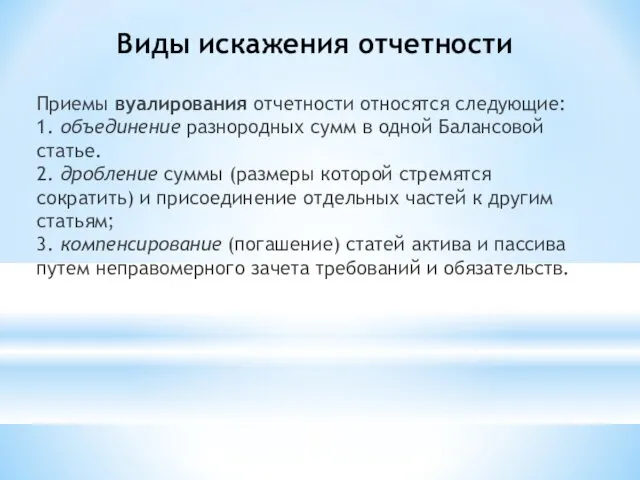

Виды искажения отчетности

Приемы вуалирования отчетности относятся следующие:

1. объединение разнородных сумм в

Виды искажения отчетности

Приемы вуалирования отчетности относятся следующие: 1. объединение разнородных сумм в

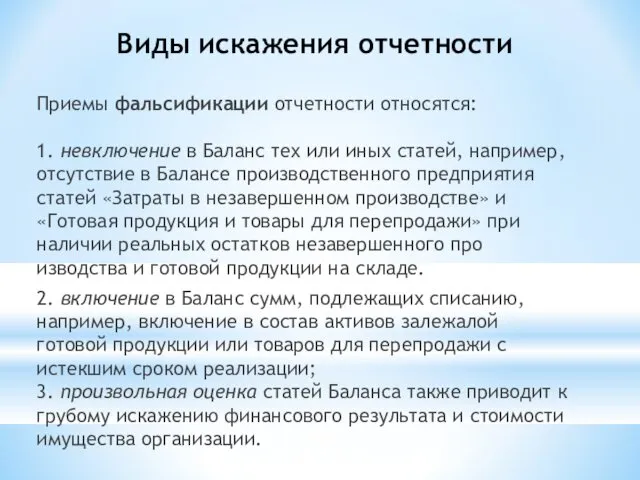

Виды искажения отчетности

Приемы фальсификации отчетности относятся:

1. невключение в Баланс тех

Виды искажения отчетности

Приемы фальсификации отчетности относятся: 1. невключение в Баланс тех

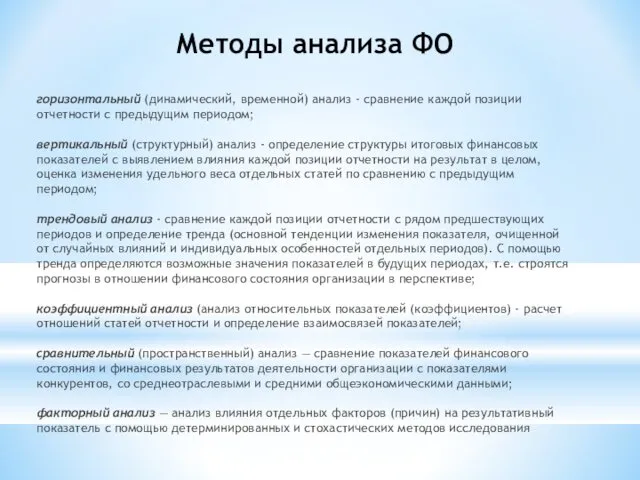

Методы анализа ФО

горизонтальный (динамический, временной) анализ - сравнение каждой позиции отчетности

Методы анализа ФО

горизонтальный (динамический, временной) анализ - сравнение каждой позиции отчетности

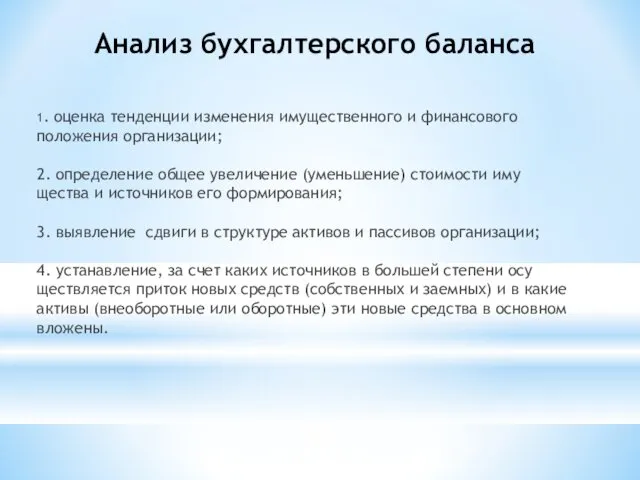

Анализ бухгалтерского баланса

1. оценка тенденции изменения имущественного и финансового положения организации;

2.

Анализ бухгалтерского баланса

1. оценка тенденции изменения имущественного и финансового положения организации; 2.

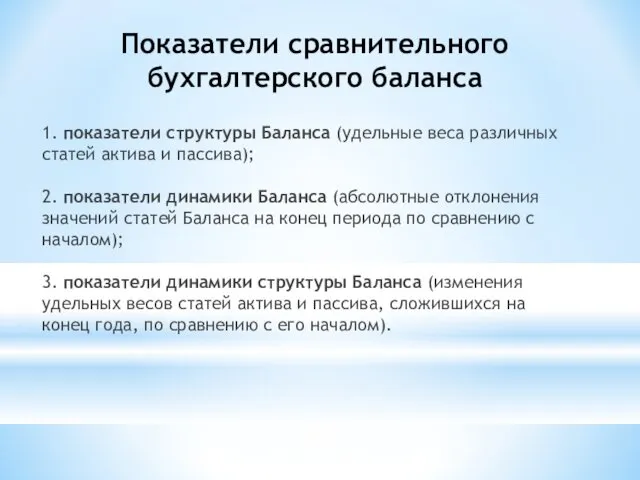

Показатели сравнительного бухгалтерского баланса

1. показатели структуры Баланса (удельные веса различных статей

Показатели сравнительного бухгалтерского баланса

1. показатели структуры Баланса (удельные веса различных статей

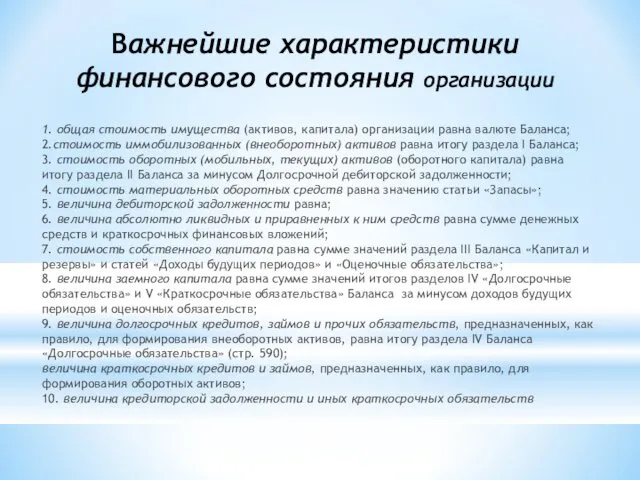

Важнейшие характеристики финансового состояния организации

1. общая стоимость имущества (активов, капитала) организации

Важнейшие характеристики финансового состояния организации

1. общая стоимость имущества (активов, капитала) организации

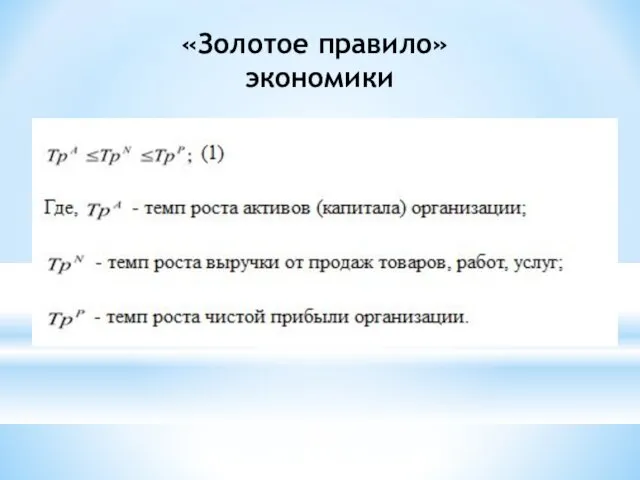

«Золотое правило»

экономики

«Золотое правило»

экономики

Анализ ликвидности баланса

А1 ( наиболее ликвидные активы) - денежные средства;

А2

Анализ ликвидности баланса

А1 ( наиболее ликвидные активы) - денежные средства;

А2

Коэффициенты ликвидности

1. Коэффициент абсолютной ликвидности

Рекомендованное значение данного коэффициента – от

Коэффициенты ликвидности

1. Коэффициент абсолютной ликвидности

Рекомендованное значение данного коэффициента – от

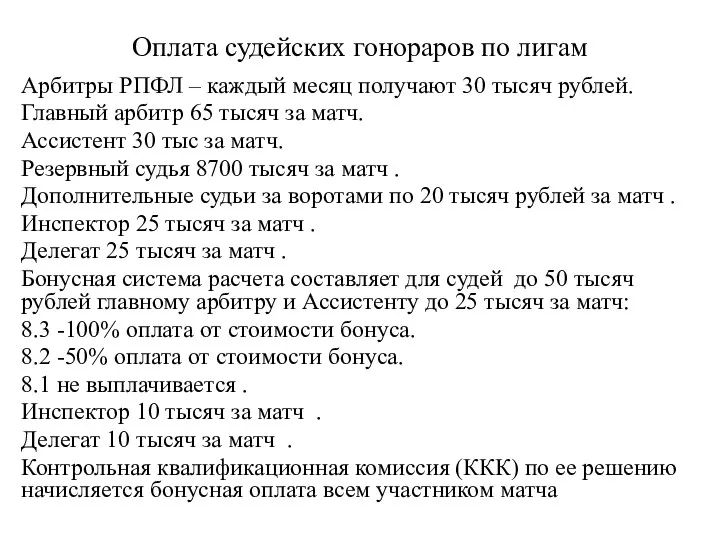

Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Санація балансу

Санація балансу Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Gestión Fiscal

Gestión Fiscal Бюджет для граждан. О бюджете Угранского сельского поселения

Бюджет для граждан. О бюджете Угранского сельского поселения Результаты деятельности группы ОГК-2 по МСФО за 6 месяцев 2017 г

Результаты деятельности группы ОГК-2 по МСФО за 6 месяцев 2017 г Бюджет для граждан

Бюджет для граждан Пенсионная система РФ

Пенсионная система РФ Основы бухгалтерского учета. От нуля и до баланса (просто о сложном). Первая лекция

Основы бухгалтерского учета. От нуля и до баланса (просто о сложном). Первая лекция Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Банковская система и кредитно-денежная политика. Лекция 4

Банковская система и кредитно-денежная политика. Лекция 4 Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Доходы. Сбережения. Потребления

Доходы. Сбережения. Потребления Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Гроші. Планування сімейного бюджету

Гроші. Планування сімейного бюджету Мировой кредитный рынок

Мировой кредитный рынок Доходы коммерческого предприятия

Доходы коммерческого предприятия Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Должная осмотрительность при выборе контрагента

Должная осмотрительность при выборе контрагента Документирование и формы бухгалтерского учёта. Тема 3

Документирование и формы бухгалтерского учёта. Тема 3 Деньги, кредит, банки

Деньги, кредит, банки Государственный бюджет

Государственный бюджет Налоги

Налоги Формирование себестоимости продукции

Формирование себестоимости продукции Экономико-правовая организация заработной платы (оплаты труда)

Экономико-правовая организация заработной платы (оплаты труда)