- Санація балансу

Содержание

- 2. 1. Власний капітал підприємства, його функції та складові. 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права.

- 3. Питання 1. Власний капітал підприємства, його функції та складові. Власний капітал відповідає абсолютній величині перевищення балансової

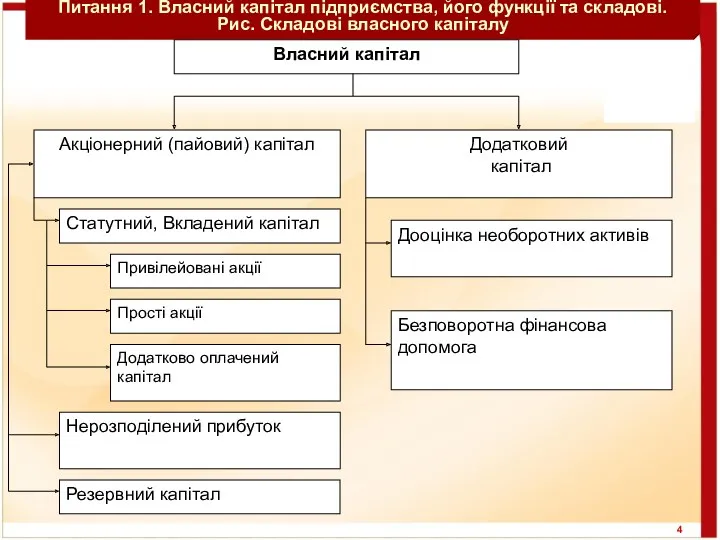

- 4. Питання 1. Власний капітал підприємства, його функції та складові. Рис. Складові власного капіталу

- 5. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Статутний капітал формують тільки юридичні

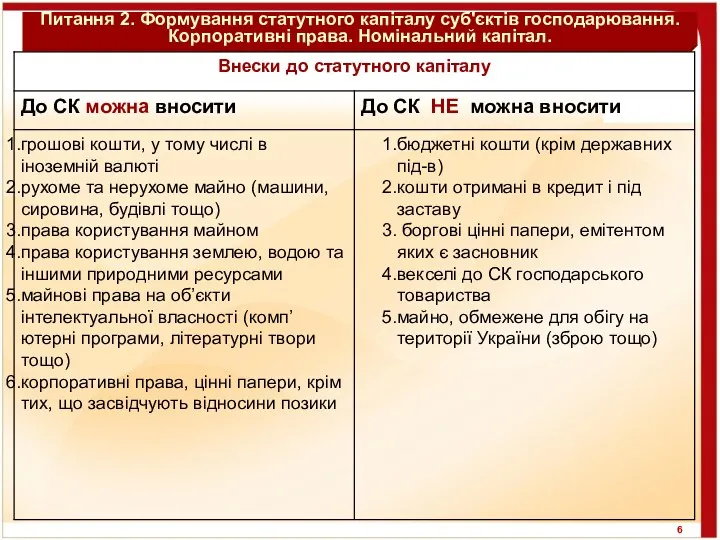

- 6. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

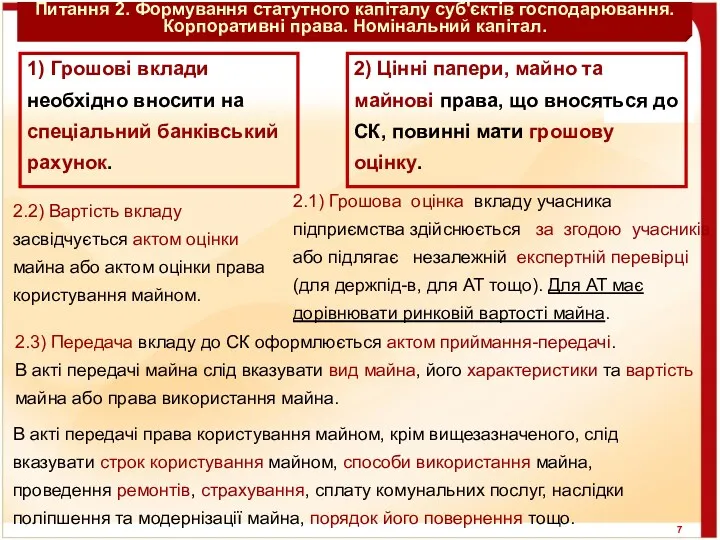

- 7. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. 2.1) Грошова оцінка вкладу учасника

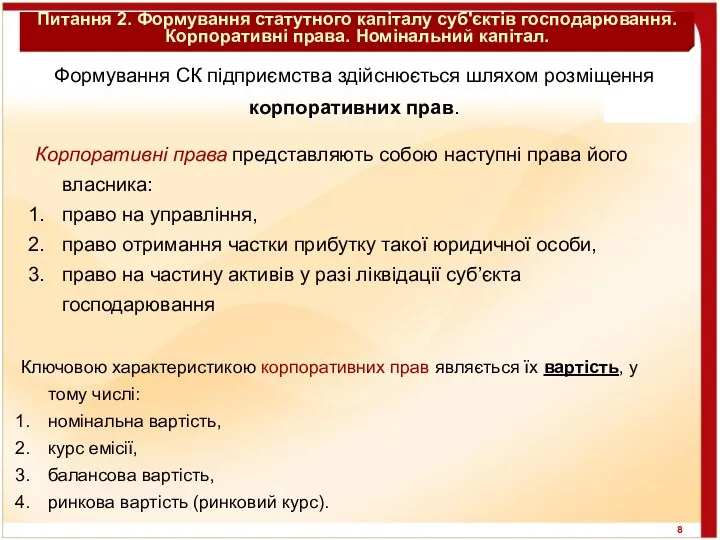

- 8. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Формування СК підприємства здійснюється шляхом

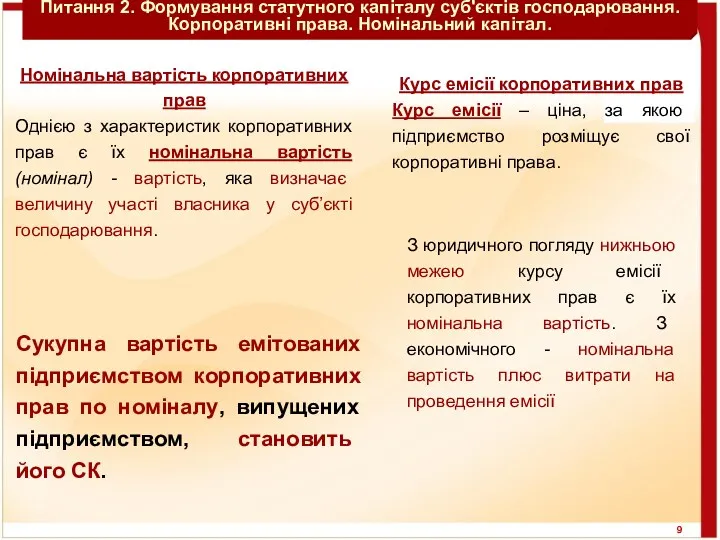

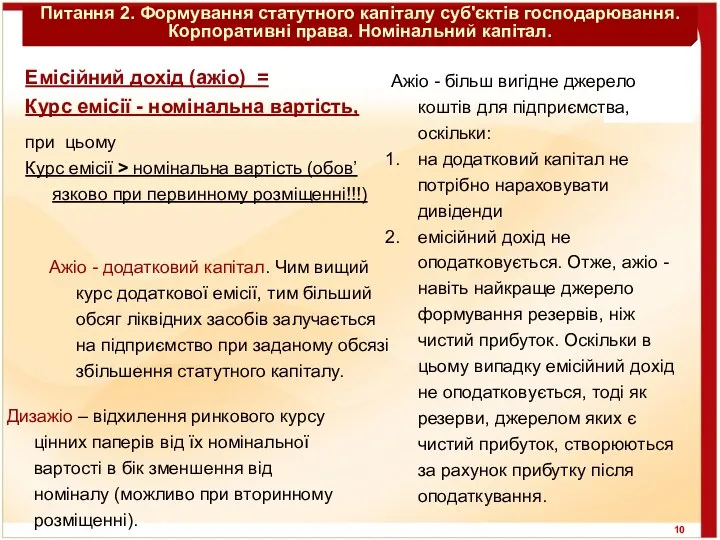

- 9. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Курс емісії корпоративних прав Курс

- 10. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Ажіо - більш вигідне джерело

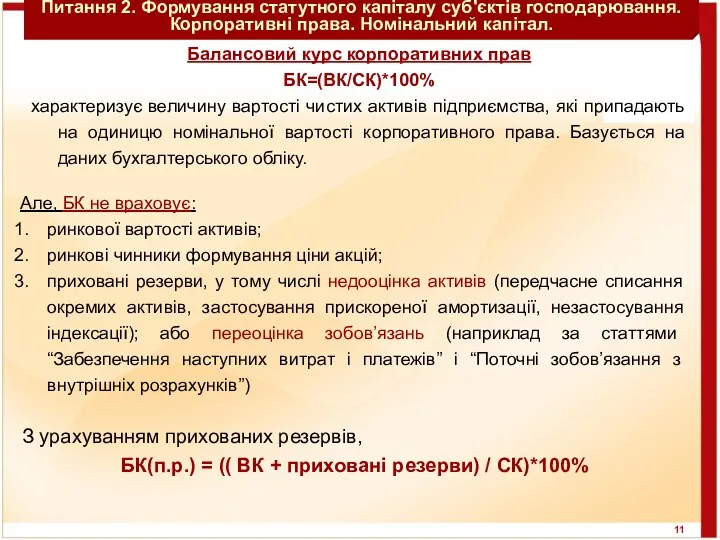

- 11. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Але, БК не враховує: ринкової

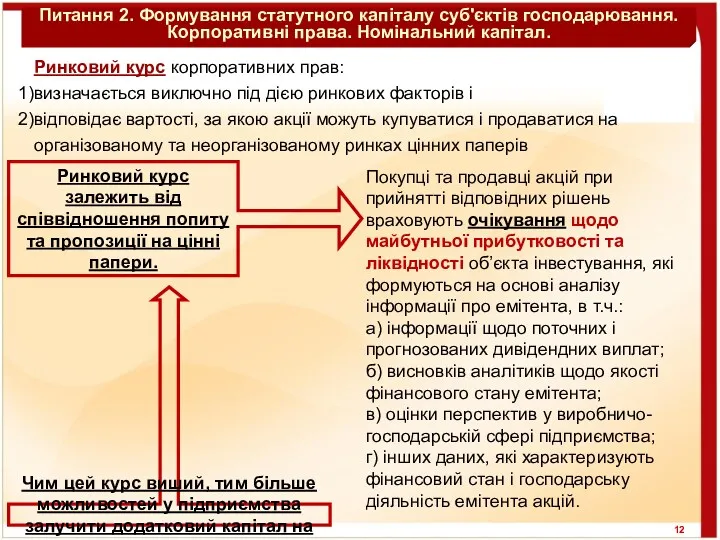

- 12. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Ринковий курс корпоративних прав: визначається

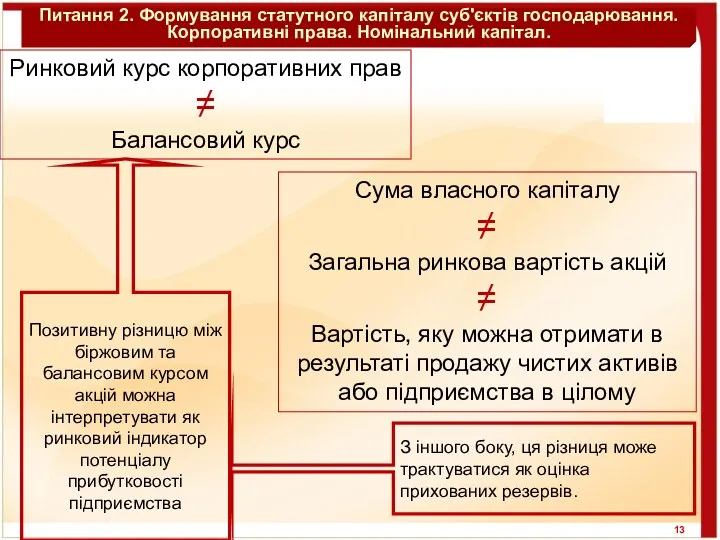

- 13. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Ринковий курс корпоративних прав ≠

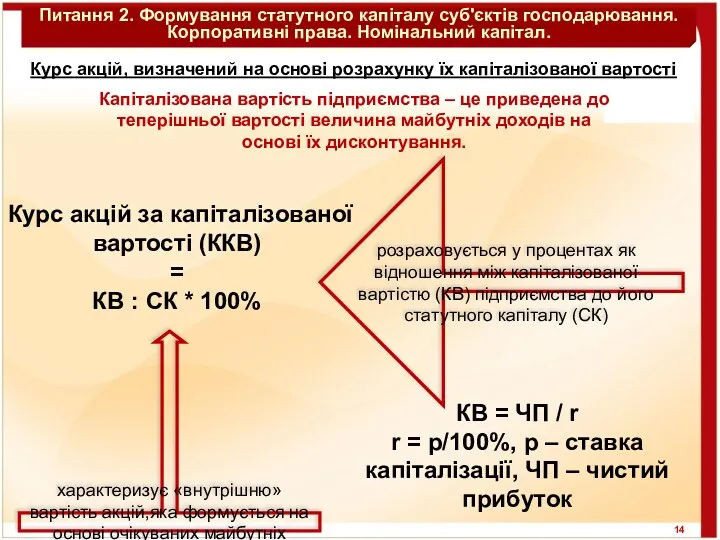

- 14. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Курс акцій, визначений на основі

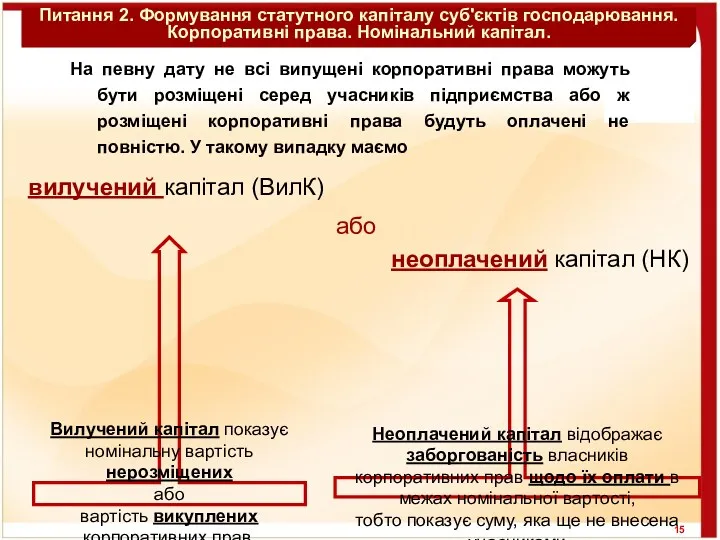

- 15. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. На певну дату не всі

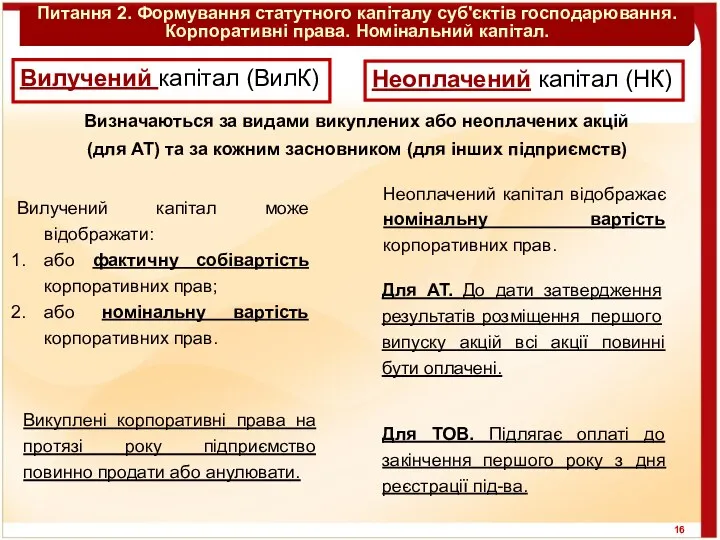

- 16. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Визначаються за видами викуплених або

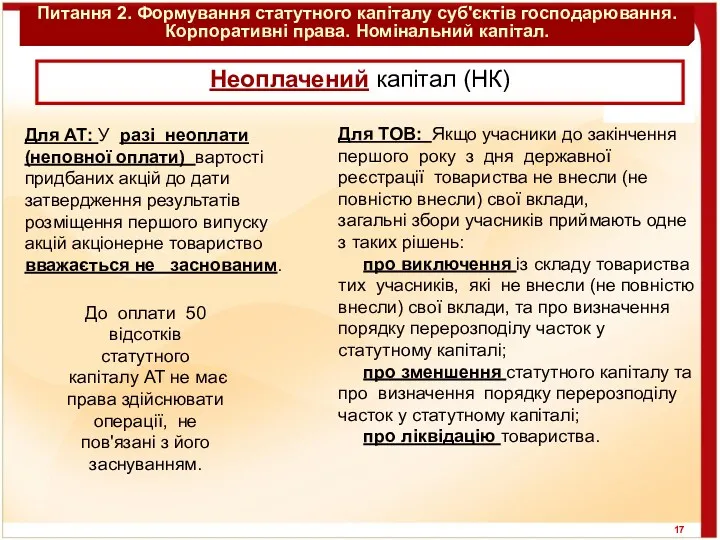

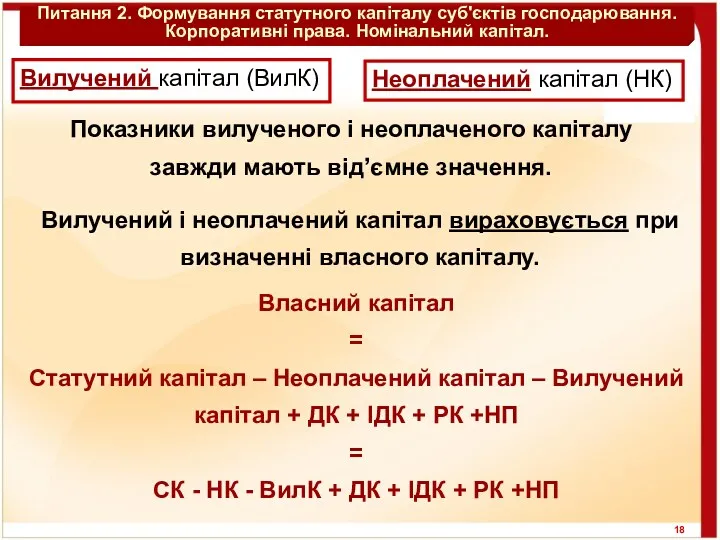

- 17. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Неоплачений капітал (НК) Для ТОВ:

- 18. Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал. Власний капітал = Статутний капітал

- 19. Питання 3. Збитки підприємства та джерела їх покриття Збитки – це перевищення суми витрат над сумою

- 20. Збитки відбиваються в статті “Нерозподілений прибуток (непокритий збиток)”. Сума непокритого збитку наводиться в дужках та вираховується

- 21. Підприємства не зацікавлені відбивати збитки у своїй звітності, зокрема в балансі. Особливо це стосується акціонерних товариств,

- 22. Якщо збитки перевищують суму всіх інших статей першого розділу балансу, то підприємство має від'ємний показник власного

- 23. 4. Економічний зміст санації балансу та призначення санаційного прибутку Санація балансу полягає в покритті відображених у

- 24. Санаційний прибуток — це прибуток, який виникає внаслідок викупу підприємством власних корпоративних прав (акцій, часток) за

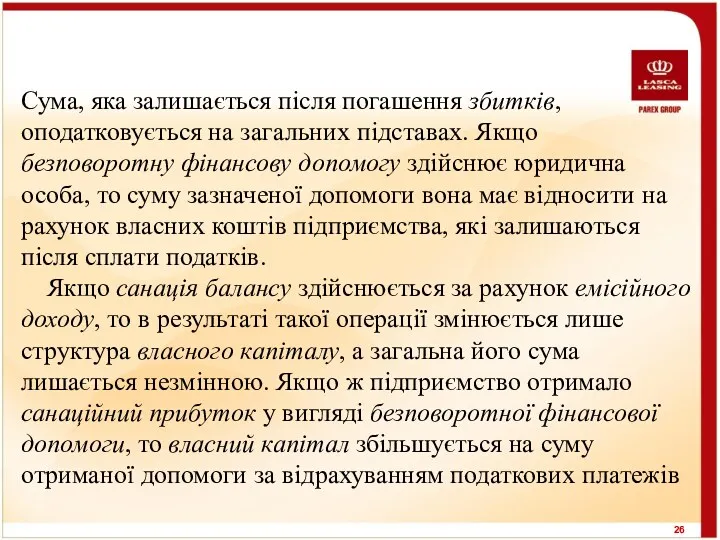

- 25. Безповоротна фінансова допомога — це сума коштів, переданих підприємству на умовах, які не передбачають відповідної компенсації

- 26. Сума, яка залишається після погашення збитків, оподатковується на загальних підставах. Якщо безповоротну фінансову допомогу здійснює юридична

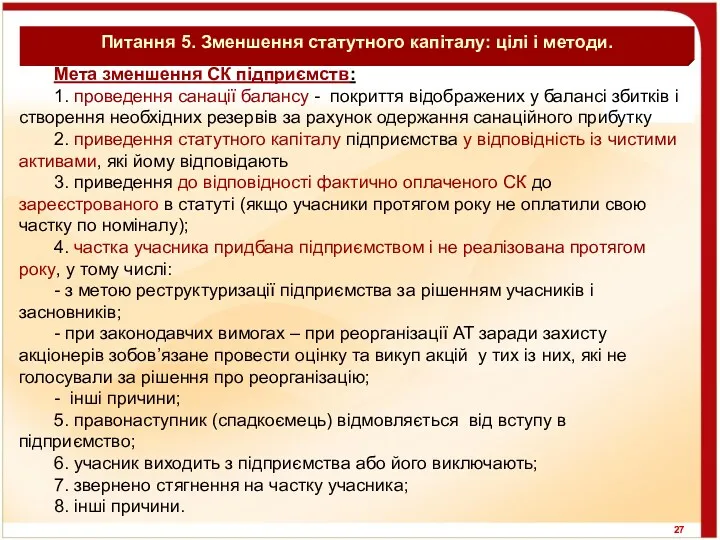

- 27. Питання 5. Зменшення статутного капіталу: цілі і методи. Мета зменшення СК підприємств: 1. проведення санації балансу

- 28. Питання 5. Зменшення статутного капіталу: цілі і методи.

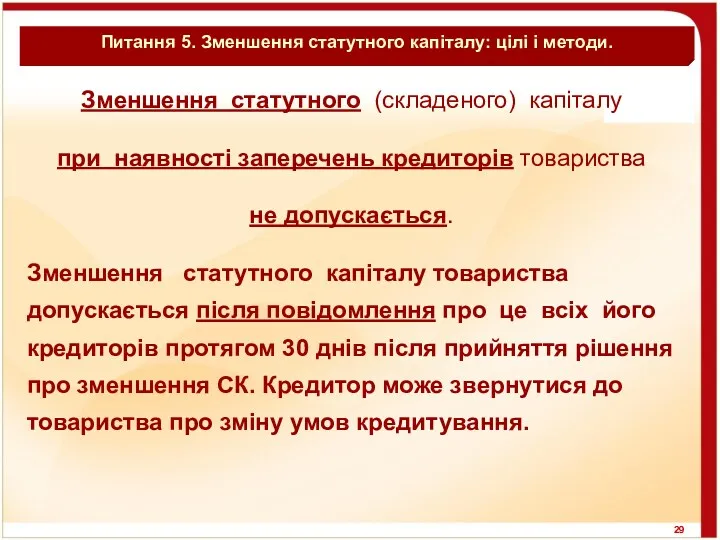

- 29. Питання 5. Зменшення статутного капіталу: цілі і методи. Зменшення статутного (складеного) капіталу при наявності заперечень кредиторів

- 30. Питання 5. Зменшення статутного капіталу: цілі і методи. При зменшенні розміру статутного капіталу акціонерного товариства НЕ

- 31. Питання 5. Зменшення статутного капіталу: цілі і методи. Викуп корпоративних прав. Цілі: 1. підтримання ринкового курсу

- 32. Питання 5. Зменшення статутного капіталу: цілі і методи. Викуп корпоративних прав. Викуп корпоративних прав власної емісії

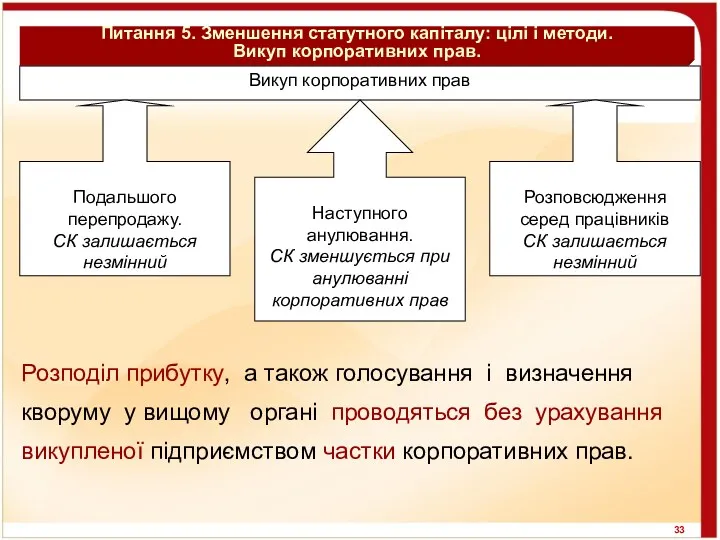

- 33. Питання 5. Зменшення статутного капіталу: цілі і методи. Викуп корпоративних прав. Розподіл прибутку, а також голосування

- 34. Питання 5. Зменшення статутного капіталу: цілі і методи. Викуп корпоративних прав.

- 35. Зменшення номінальної вартості акцій (часток, паїв) називається деномінацією. Застосування цього методу означає здійснення емісії акцій за

- 36. Якщо певні акції не подаються до деномінації чи консолідації, в зарубіжній практиці акціонерне товариство визнає акції

- 37. Зменшити кількість акцій, які є в обігу, можна не лише об'єднанням акцій, а й викупом їх

- 38. Акціонерне товариство може викупити власні акції за цінами, установленими рішенням зборів акціонерів, або за цінами, які

- 39. Варіант 2 (суто теоретичний) передбачає, що ринкова ціна акцій дорівнює їх номінальній вартості. На практиці такого

- 41. Скачать презентацию

1. Власний капітал підприємства, його функції та складові.

2. Формування статутного капіталу

1. Власний капітал підприємства, його функції та складові.

2. Формування статутного капіталу

Питання 1. Власний капітал підприємства, його функції та складові.

Власний капітал

Питання 1. Власний капітал підприємства, його функції та складові.

Власний капітал

Питання 1. Власний капітал підприємства, його функції та складові.

Рис. Складові

Питання 1. Власний капітал підприємства, його функції та складові.

Рис. Складові

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 2. Формування статутного капіталу суб'єктів господарювання. Корпоративні права. Номінальний капітал.

Питання 3. Збитки підприємства та джерела їх покриття

Збитки – це

Питання 3. Збитки підприємства та джерела їх покриття

Збитки – це

Збитки відбиваються в статті “Нерозподілений прибуток (непокритий збиток)”. Сума непокритого збитку

Збитки відбиваються в статті “Нерозподілений прибуток (непокритий збиток)”. Сума непокритого збитку

Підприємства не зацікавлені відбивати збитки у своїй звітності, зокрема в балансі.

Підприємства не зацікавлені відбивати збитки у своїй звітності, зокрема в балансі.

Якщо збитки перевищують суму всіх інших статей першого розділу балансу,

Якщо збитки перевищують суму всіх інших статей першого розділу балансу,

4. Економічний зміст санації балансу та призначення санаційного прибутку

Санація балансу

4. Економічний зміст санації балансу та призначення санаційного прибутку

Санація балансу

Санаційний прибуток — це прибуток, який виникає внаслідок викупу підприємством власних

Санаційний прибуток — це прибуток, який виникає внаслідок викупу підприємством власних

Безповоротна фінансова допомога — це сума коштів, переданих підприємству на умовах,

Безповоротна фінансова допомога — це сума коштів, переданих підприємству на умовах,

Сума, яка залишається після погашення збитків, оподатковується на загальних підставах. Якщо

Сума, яка залишається після погашення збитків, оподатковується на загальних підставах. Якщо

Питання 5. Зменшення статутного капіталу: цілі і методи.

Мета зменшення СК

Питання 5. Зменшення статутного капіталу: цілі і методи.

Мета зменшення СК

Питання 5. Зменшення статутного капіталу: цілі і методи.

Питання 5. Зменшення статутного капіталу: цілі і методи.

Питання 5. Зменшення статутного капіталу: цілі і методи.

Зменшення статутного (складеного)

Питання 5. Зменшення статутного капіталу: цілі і методи.

Зменшення статутного (складеного)

Питання 5. Зменшення статутного капіталу: цілі і методи.

При зменшенні розміру

Питання 5. Зменшення статутного капіталу: цілі і методи.

При зменшенні розміру

Питання 5. Зменшення статутного капіталу: цілі і методи.

Викуп корпоративних прав.

Цілі:

1.

Питання 5. Зменшення статутного капіталу: цілі і методи.

Викуп корпоративних прав.

Цілі:

1.

Питання 5. Зменшення статутного капіталу: цілі і методи.

Викуп корпоративних прав.

Викуп

Питання 5. Зменшення статутного капіталу: цілі і методи.

Викуп корпоративних прав.

Викуп

Питання 5. Зменшення статутного капіталу: цілі і методи.

Викуп корпоративних прав.

Розподіл

Питання 5. Зменшення статутного капіталу: цілі і методи.

Викуп корпоративних прав.

Розподіл

Питання 5. Зменшення статутного капіталу: цілі і методи.

Викуп корпоративних прав.

Питання 5. Зменшення статутного капіталу: цілі і методи.

Викуп корпоративних прав.

Зменшення номінальної вартості акцій (часток, паїв) називається деномінацією. Застосування цього методу

Зменшення номінальної вартості акцій (часток, паїв) називається деномінацією. Застосування цього методу

Якщо певні акції не подаються до деномінації чи консолідації, в

Якщо певні акції не подаються до деномінації чи консолідації, в

Зменшити кількість акцій, які є в обігу, можна не лише об'єднанням

Зменшити кількість акцій, які є в обігу, можна не лише об'єднанням

Акціонерне товариство може викупити власні акції за цінами, установленими рішенням

Акціонерне товариство може викупити власні акції за цінами, установленими рішенням

Варіант 2 (суто теоретичний) передбачає, що ринкова ціна акцій дорівнює

Варіант 2 (суто теоретичний) передбачає, що ринкова ціна акцій дорівнює

Polska w unii walutowej

Polska w unii walutowej Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11)

Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11) Описание земельного участка. Кадастровая стоимость

Описание земельного участка. Кадастровая стоимость Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Инвентаризация. Виды инвентаризации

Инвентаризация. Виды инвентаризации Финансы предприятий

Финансы предприятий Учет материалов

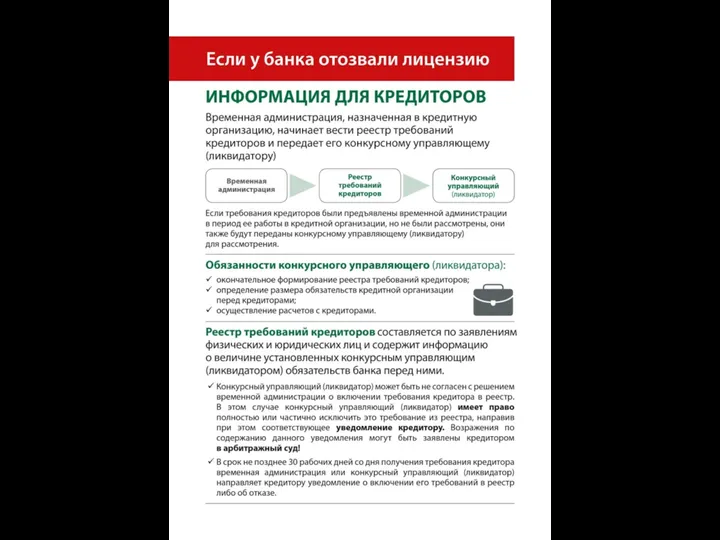

Учет материалов Информация для заемщиков и кредиторов АО ТЭМБР-БАНК

Информация для заемщиков и кредиторов АО ТЭМБР-БАНК Программа лояльности банка Русский Стандарт

Программа лояльности банка Русский Стандарт Бюджет і бюджетна система (практична робота)

Бюджет і бюджетна система (практична робота) Налоги и их классификация

Налоги и их классификация Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Налоговый контроль

Налоговый контроль Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Қаржылық тәуекелдер

Қаржылық тәуекелдер Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Общие методы уменьшения рисков

Общие методы уменьшения рисков Валютная система Российской Федерации

Валютная система Российской Федерации Учет основных средств

Учет основных средств Финансы домашних хозяйств

Финансы домашних хозяйств Управление рисками

Управление рисками Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования

Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования Электронные платежные системы

Электронные платежные системы Налог на прибыль

Налог на прибыль Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 ВКР: система кредитования физических лиц

ВКР: система кредитования физических лиц Учет собственного капитала. (Тема 14)

Учет собственного капитала. (Тема 14)