- Учет материалов

Содержание

- 2. Определение Материалы – это ресурсы, принадлежащие к оборотным активам и используемые в предприятии, как правило, один

- 3. Принципы отечественного учета материалов: 1.материалы, являющиеся собственностью предприятия учитываются на счете 10 «Материалы», независимо от места

- 4. Структура счета 10 «Материалы» 10-1 Сырье и материалы 10-6 Прочие материалы 10-7 Материалы, переданные в переработку

- 5. 2. Характер материальной ответственности за материалы Охрана ценностей возложена на материально-ответственных лиц (раздел 11 Трудового кодекса

- 6. 3. Некоторые вопросы учета поступления материалов Как поступить, если право собственности перешло к предприятию, а материалы

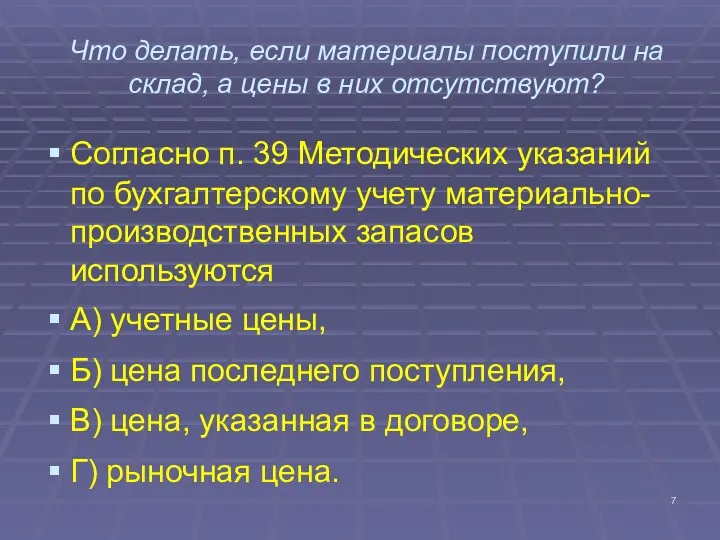

- 7. Что делать, если материалы поступили на склад, а цены в них отсутствуют? Согласно п. 39 Методических

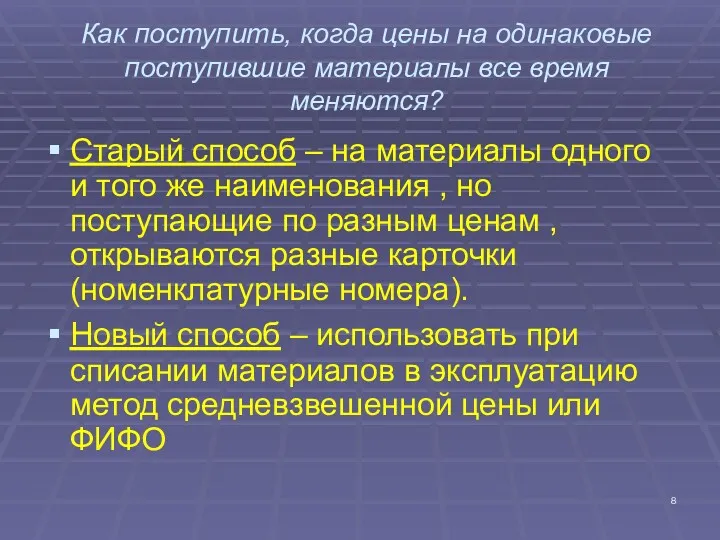

- 8. Как поступить, когда цены на одинаковые поступившие материалы все время меняются? Старый способ – на материалы

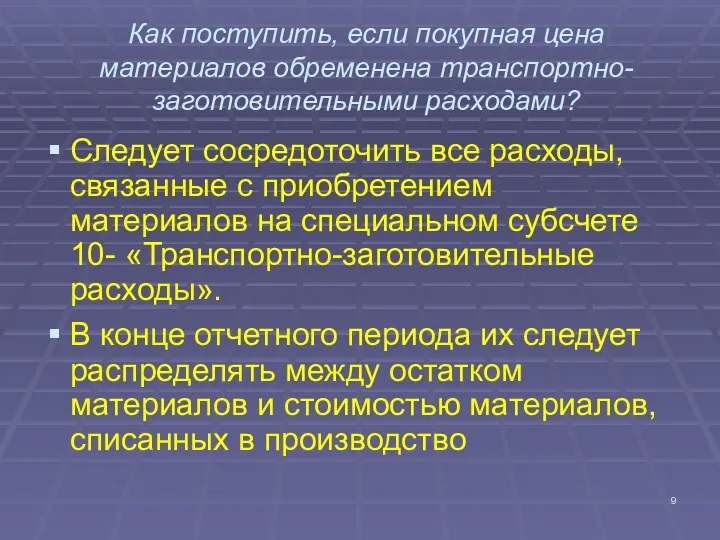

- 9. Как поступить, если покупная цена материалов обременена транспортно-заготовительными расходами? Следует сосредоточить все расходы, связанные с приобретением

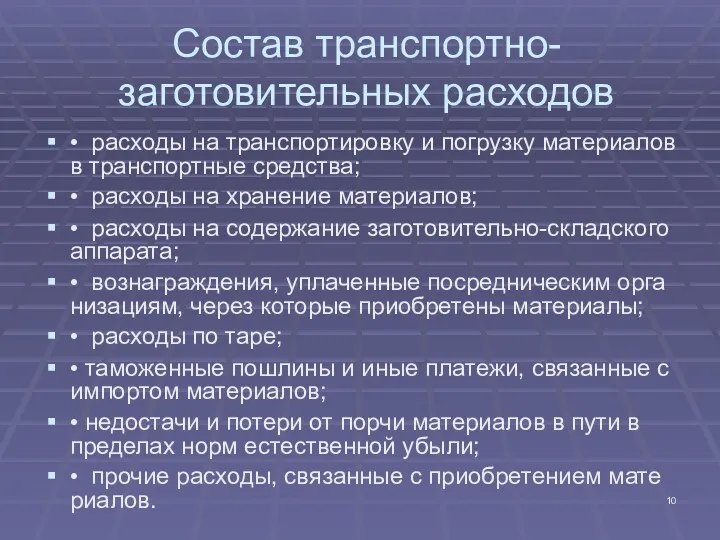

- 10. Состав транспортно-заготовительных расходов • расходы на транспортировку и погрузку материалов в транспортные средства; • расходы на

- 11. 4. Оценка материалов и схемы учета движения материалов Учет материалов по фактической себестоимости целесообразно использовать лишь

- 12. Используемые счета Все затраты, связанные с приобретением отражаются непосредственно на счете 10 «Материалы». Учет материалов организуется

- 13. Типовые проводки Д 10 К 60 Д 19 К 60 Д 10 К 76 Д 19

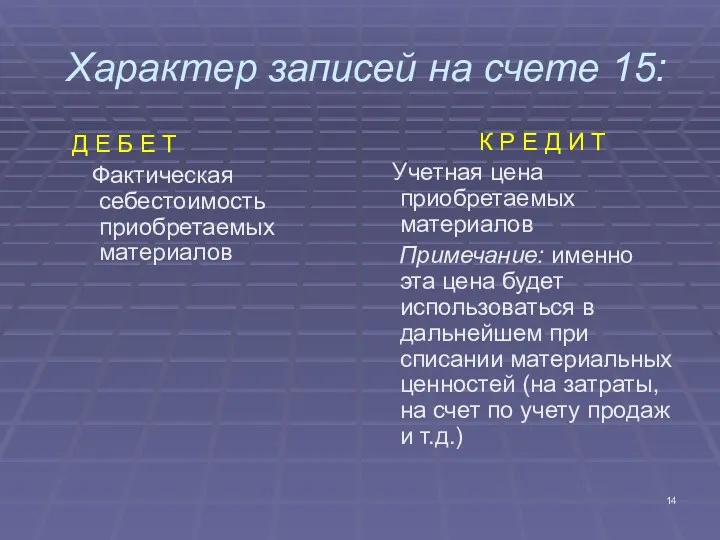

- 14. Характер записей на счете 15: Д Е Б Е Т Фактическая себестоимость приобретаемых материалов К Р

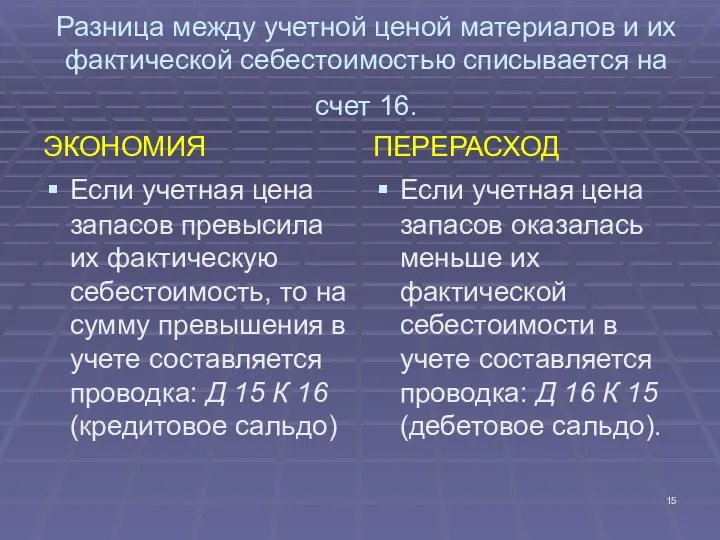

- 15. Разница между учетной ценой материалов и их фактической себестоимостью списывается на счет 16. ЭКОНОМИЯ Если учетная

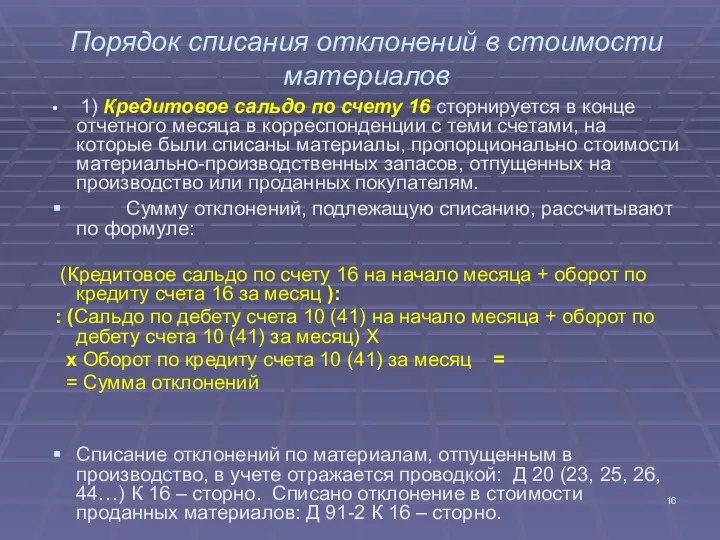

- 16. Порядок списания отклонений в стоимости материалов 1) Кредитовое сальдо по счету 16 сторнируется в конце отчетного

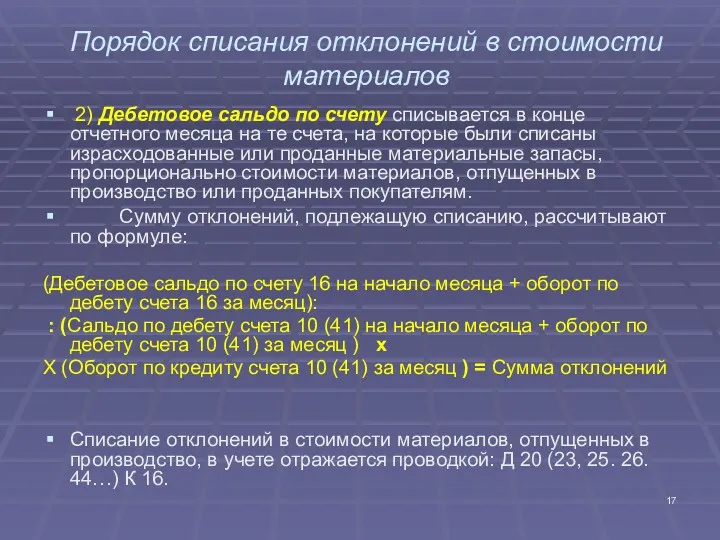

- 17. Порядок списания отклонений в стоимости материалов 2) Дебетовое сальдо по счету списывается в конце отчетного месяца

- 19. Скачать презентацию

Определение

Материалы – это ресурсы, принадлежащие к оборотным активам и используемые в

Определение

Материалы – это ресурсы, принадлежащие к оборотным активам и используемые в

Принципы отечественного учета материалов:

1.материалы, являющиеся собственностью предприятия учитываются на счете 10

Принципы отечественного учета материалов:

1.материалы, являющиеся собственностью предприятия учитываются на счете 10

Структура счета 10 «Материалы»

10-1 Сырье и материалы

10-6 Прочие материалы

10-7 Материалы, переданные

Структура счета 10 «Материалы»

10-1 Сырье и материалы

10-6 Прочие материалы

10-7 Материалы, переданные

2. Характер материальной ответственности за материалы

Охрана ценностей возложена на материально-ответственных лиц

2. Характер материальной ответственности за материалы

Охрана ценностей возложена на материально-ответственных лиц

3. Некоторые вопросы учета поступления материалов

Как поступить, если право собственности перешло

3. Некоторые вопросы учета поступления материалов

Как поступить, если право собственности перешло

Что делать, если материалы поступили на склад, а цены в них

Что делать, если материалы поступили на склад, а цены в них

Как поступить, когда цены на одинаковые поступившие материалы все время меняются?

Старый

Как поступить, когда цены на одинаковые поступившие материалы все время меняются?

Старый

Как поступить, если покупная цена материалов обременена транспортно-заготовительными расходами?

Следует сосредоточить все

Как поступить, если покупная цена материалов обременена транспортно-заготовительными расходами?

Следует сосредоточить все

Состав транспортно-заготовительных расходов

• расходы на транспортировку и погрузку материалов в транспортные

Состав транспортно-заготовительных расходов

• расходы на транспортировку и погрузку материалов в транспортные

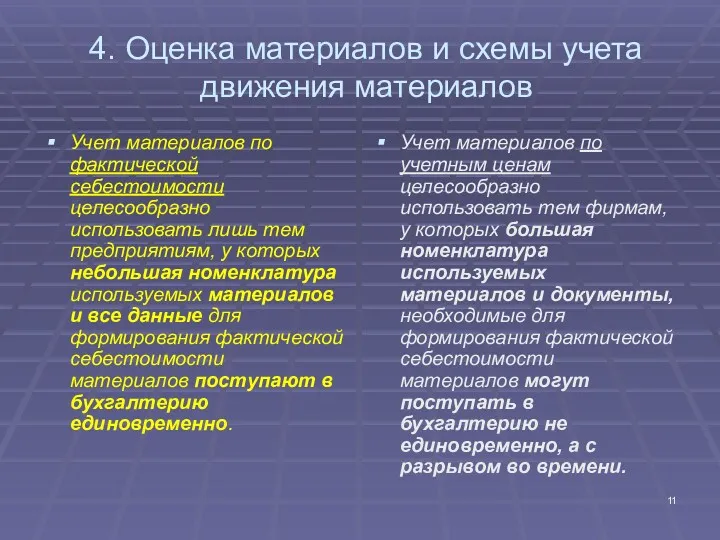

4. Оценка материалов и схемы учета движения материалов

Учет материалов по фактической

4. Оценка материалов и схемы учета движения материалов

Учет материалов по фактической

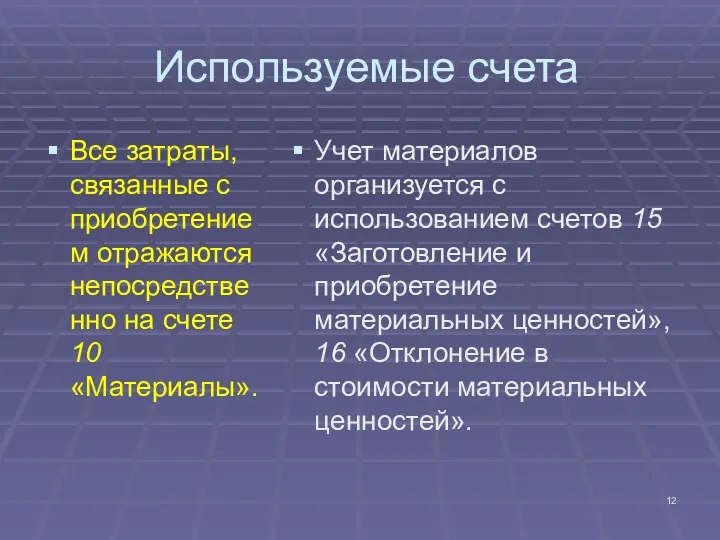

Используемые счета

Все затраты, связанные с приобретением отражаются непосредственно на счете 10

Используемые счета

Все затраты, связанные с приобретением отражаются непосредственно на счете 10

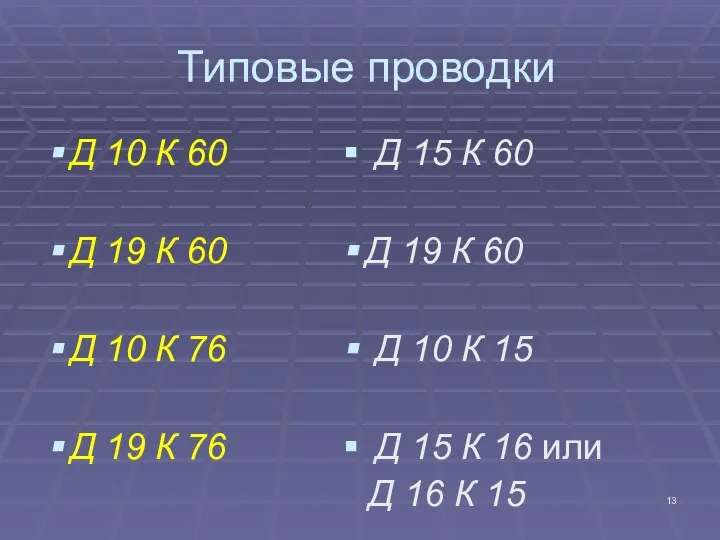

Типовые проводки

Д 10 К 60

Д 19 К 60

Д 10 К

Типовые проводки

Д 10 К 60

Д 19 К 60

Д 10 К

Характер записей на счете 15:

Д Е Б Е Т

Фактическая

Характер записей на счете 15:

Д Е Б Е Т

Фактическая

Разница между учетной ценой материалов и их фактической себестоимостью списывается на

Разница между учетной ценой материалов и их фактической себестоимостью списывается на

Порядок списания отклонений в стоимости материалов

1) Кредитовое сальдо по счету

Порядок списания отклонений в стоимости материалов

1) Кредитовое сальдо по счету

Порядок списания отклонений в стоимости материалов

2) Дебетовое сальдо по счету

Порядок списания отклонений в стоимости материалов

2) Дебетовое сальдо по счету

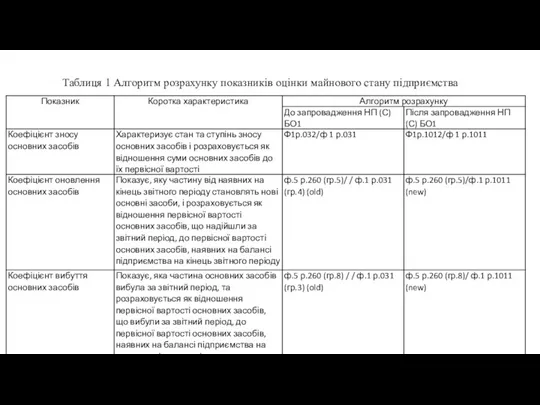

Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Астана халықаралық қаржы орталығы

Астана халықаралық қаржы орталығы Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Налог на доходы физических лиц

Налог на доходы физических лиц Перспективы подготовки специалистов по разработке децентрализованных приложений

Перспективы подготовки специалистов по разработке децентрализованных приложений Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма

Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Комплексний моніторинг інвестиційних проектів. (Тема 5)

Комплексний моніторинг інвестиційних проектів. (Тема 5) Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас

Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас Валютная система и валютная политика государства

Валютная система и валютная политика государства Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки

Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Электронные сервисы ФНС России

Электронные сервисы ФНС России Учет денежных средств на банковских счетах

Учет денежных средств на банковских счетах Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Заполнение справки о доходах 2020

Заполнение справки о доходах 2020 Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Лекция № 2

Лекция № 2 Нова криптовалюта ONECOIN

Нова криптовалюта ONECOIN Гранты Президента РФ на развитие гражданского общества

Гранты Президента РФ на развитие гражданского общества Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Система управления прибылью предприятия OAO Молодечноторг

Система управления прибылью предприятия OAO Молодечноторг Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц

Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: