- Правовые основы аудиторской деятельности

Содержание

- 2. Понятие аудита Аудиторская деятельность (аудит) – предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской)

- 3. Цель Аудита Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии

- 4. Принцип независимости 1) аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими

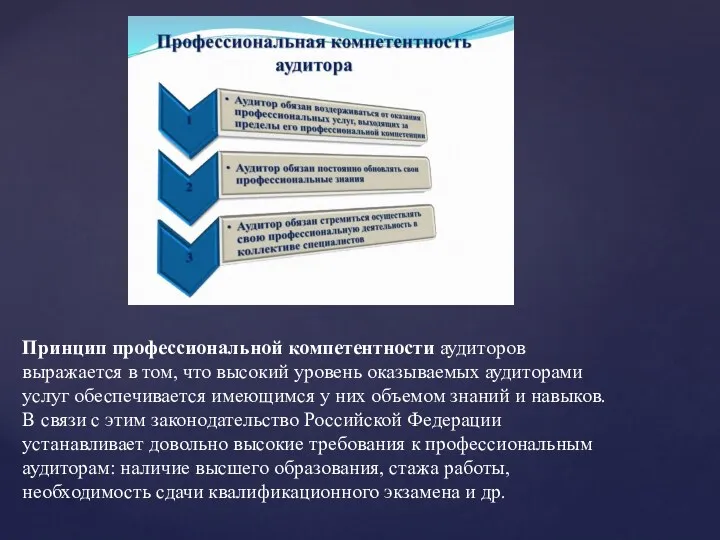

- 5. Принцип профессиональной компетентности аудиторов выражается в том, что высокий уровень оказываемых аудиторами услуг обеспечивается имеющимся у

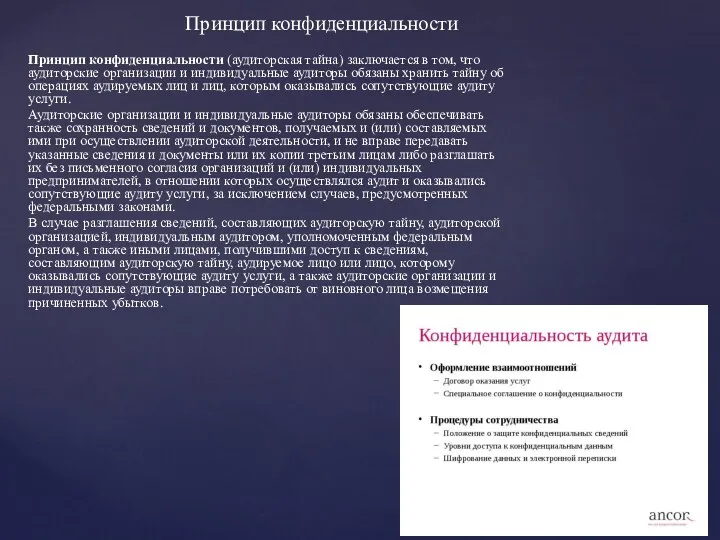

- 6. Принцип конфиденциальности Принцип конфиденциальности (аудиторская тайна) заключается в том, что аудиторские организации и индивидуальные аудиторы обязаны

- 7. Принцип полноты Принцип полноты (объективности) выражается в требовании достаточности состава проверяемых документов хозяйствующих субъектов для получения

- 8. Обязательный аудит Обязательный аудит осуществляется в случаях, если: 1) организация имеет организационно-правовую форму открытого акционерного общества;

- 10. Скачать презентацию

Понятие аудита

Аудиторская деятельность (аудит) – предпринимательская деятельность по независимой проверке бухгалтерского учета

Понятие аудита

Аудиторская деятельность (аудит) – предпринимательская деятельность по независимой проверке бухгалтерского учета

Цель Аудита

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности

Цель Аудита

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности

Принцип независимости

1) аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и

Принцип независимости

1) аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и

Принцип профессиональной компетентности аудиторов выражается в том, что высокий уровень оказываемых аудиторами

Принцип профессиональной компетентности аудиторов выражается в том, что высокий уровень оказываемых аудиторами

Принцип конфиденциальности

Принцип конфиденциальности (аудиторская тайна) заключается в том, что аудиторские организации

Принцип конфиденциальности

Принцип конфиденциальности (аудиторская тайна) заключается в том, что аудиторские организации

Принцип полноты

Принцип полноты (объективности) выражается в требовании достаточности состава проверяемых документов хозяйствующих

Принцип полноты

Принцип полноты (объективности) выражается в требовании достаточности состава проверяемых документов хозяйствующих

Обязательный аудит

Обязательный аудит осуществляется в случаях, если:

1) организация имеет организационно-правовую форму открытого

Обязательный аудит

Обязательный аудит осуществляется в случаях, если: 1) организация имеет организационно-правовую форму открытого

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Зв’язки підприємця з банками, страховими компаніями та іншими фінансово-кредитними установами

Зв’язки підприємця з банками, страховими компаніями та іншими фінансово-кредитними установами Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Налоговая ответственность

Налоговая ответственность Сущность актуарных расчетов

Сущность актуарных расчетов Программа добровольного медицинского страхования

Программа добровольного медицинского страхования Видатковий касовий ордер

Видатковий касовий ордер Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Народный бюджет. Вместе к общей цели

Народный бюджет. Вместе к общей цели Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4)

Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4) Финансовая грамотность. Принципы финансовой безопасности

Финансовая грамотность. Принципы финансовой безопасности Мобильное приложение Открытие

Мобильное приложение Открытие Страховые продукты для страхования имущества физических лиц

Страховые продукты для страхования имущества физических лиц Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Пешеходная сетка. Инвестиционный проект

Пешеходная сетка. Инвестиционный проект Расчетные правоотношения

Расчетные правоотношения Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Налоговая система РФ

Налоговая система РФ 1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики

1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики Понятие и развитие социального обеспечения

Понятие и развитие социального обеспечения Инструментарий и методы поддержки малого бизнеса

Инструментарий и методы поддержки малого бизнеса Жалақы және оның түрлері

Жалақы және оның түрлері Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Муниципальный бюджетный процесс

Муниципальный бюджетный процесс Финансирование в сфере ветеринарного предпринимательства

Финансирование в сфере ветеринарного предпринимательства Плюсы и минусы страхования жизни и здоровья

Плюсы и минусы страхования жизни и здоровья