Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций презентация

- Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Содержание

- 2. К субъектам малого и среднего предпринимательства относятся: а) Внесенные в единый государственный реестр СМСП индивидуальные предприниматели

- 3. Основными пятью (из восьми) целями государственной политики в области развития малого и среднего предпринимательства в РФ,

- 4. Основными принципами (4 принципа) государственной политики в области развития СМСП в РФ являются: 1) Разграничение полномочий

- 5. Особенности нормативно-правового (т.е. законодательного) регулирования развития МСП в РФ. В целях реализации государственной политики в области

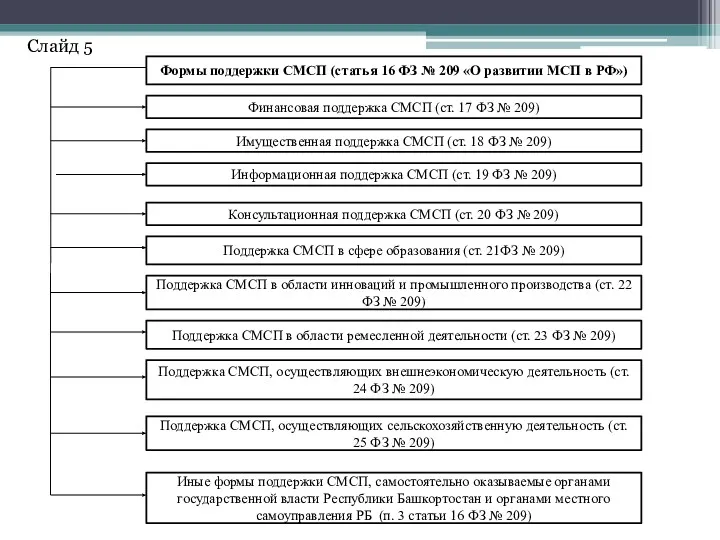

- 6. Формы поддержки СМСП (статья 16 ФЗ № 209 «О развитии МСП в РФ») Финансовая поддержка СМСП

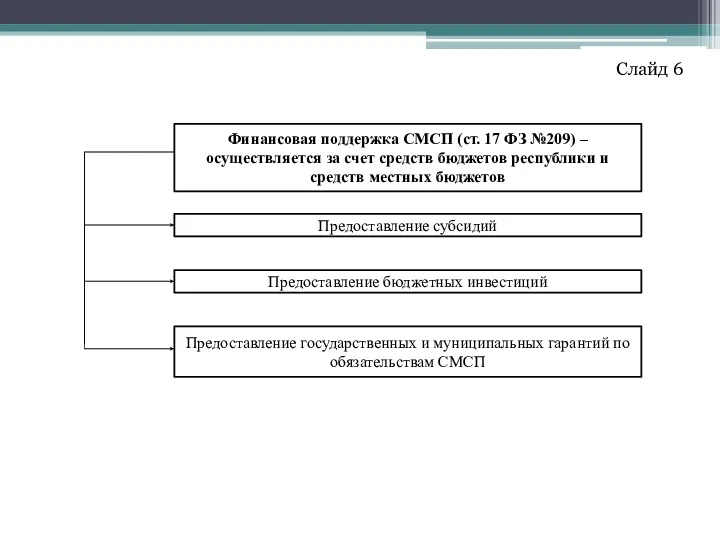

- 7. Финансовая поддержка СМСП (ст. 17 ФЗ №209) – осуществляется за счет средств бюджетов республики и средств

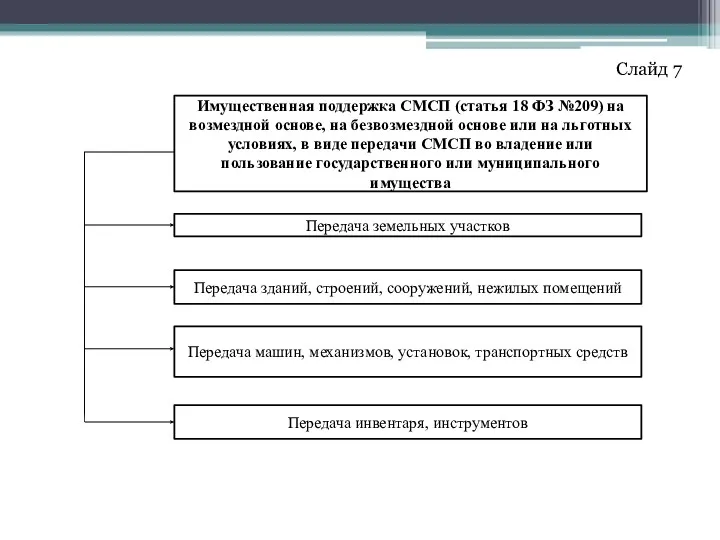

- 8. Имущественная поддержка СМСП (статья 18 ФЗ №209) на возмездной основе, на безвозмездной основе или на льготных

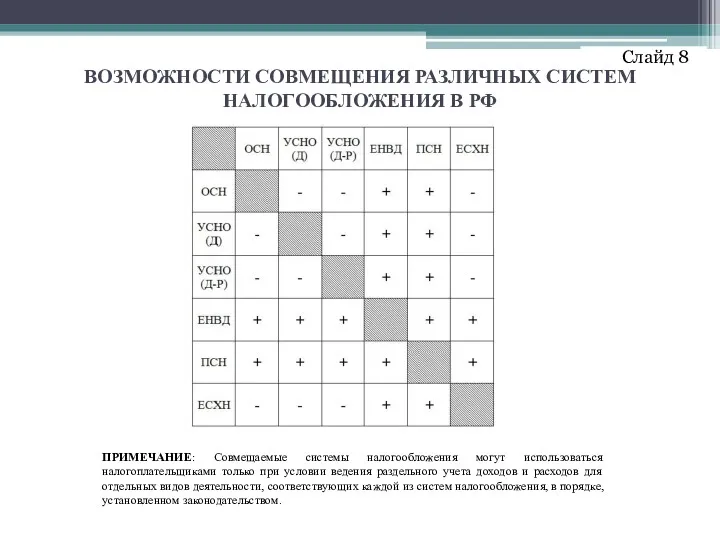

- 9. ВОЗМОЖНОСТИ СОВМЕЩЕНИЯ РАЗЛИЧНЫХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ В РФ ПРИМЕЧАНИЕ: Совмещаемые системы налогообложения могут использоваться налогоплательщиками только при

- 10. VII. Закон Республики Башкортостан №365-з «О транспортном налоге» устанавливает льготы по уплате налога следующим категориям налогоплательщиков

- 11. В соответствие со ст.3 ФЗ №159, преимущественное право на приобретение арендованного имущества СМСП может быть реализовано

- 12. ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ ОЦЕНКА (ГКО) НЕДВИЖИМОСТИ (ФЗ №237 «О государственной кадастровой оценке») Официальное опубликование на сайте МЗИО

- 13. Статья 401.Объект налогообложения Объектом налогообложения признается расположенное в пределах муниципального образования следующее имущество: 1) жилой дом;

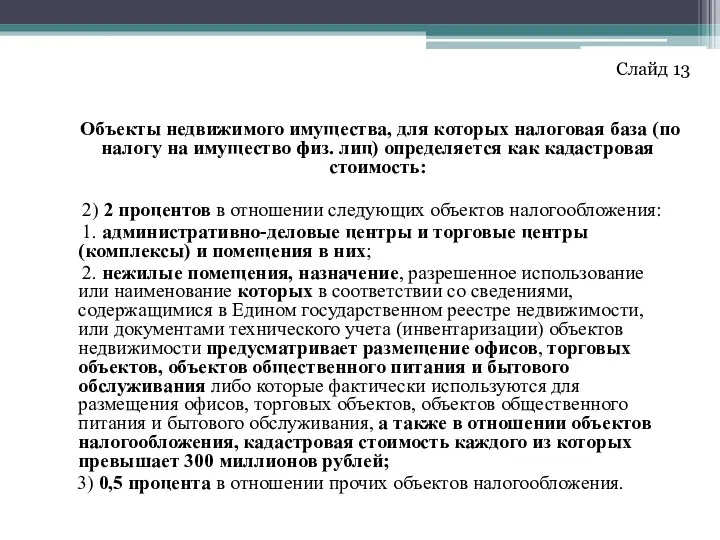

- 14. Объекты недвижимого имущества, для которых налоговая база (по налогу на имущество физ. лиц) определяется как кадастровая

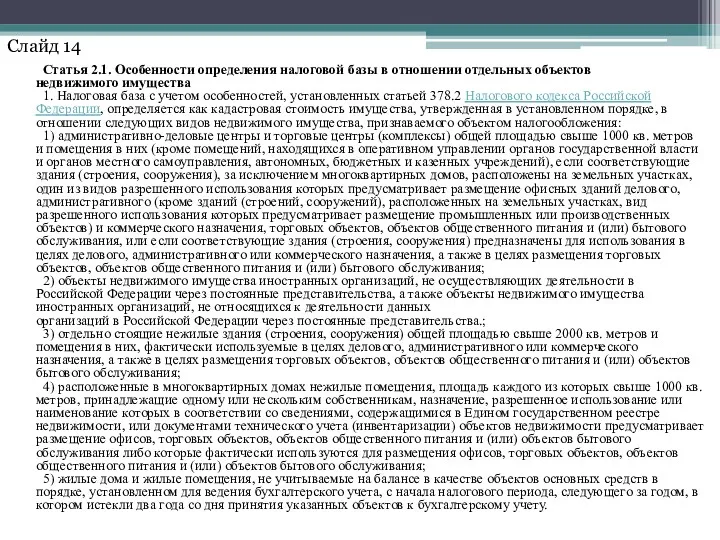

- 15. Статья 2.1. Особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества 1. Налоговая база с

- 17. Скачать презентацию

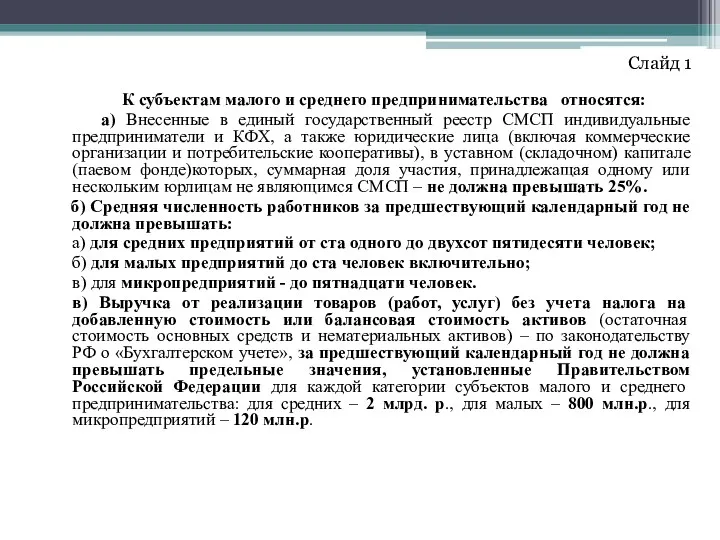

К субъектам малого и среднего предпринимательства относятся:

а) Внесенные в

К субъектам малого и среднего предпринимательства относятся:

а) Внесенные в

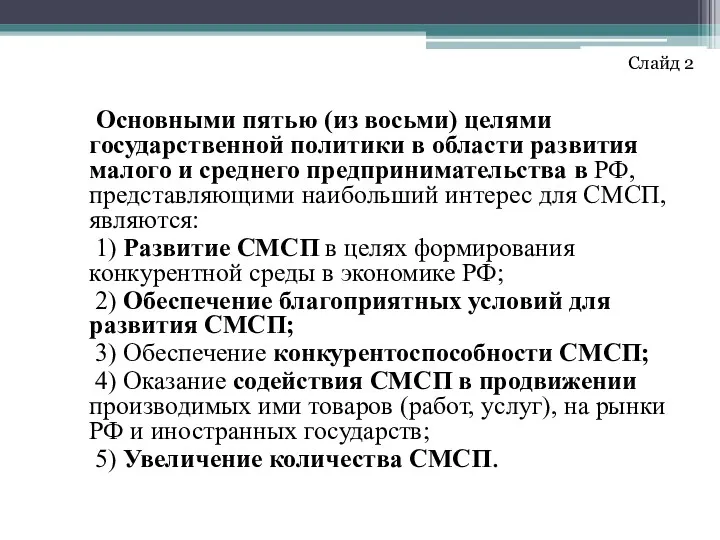

Основными пятью (из восьми) целями государственной политики в области развития

Основными пятью (из восьми) целями государственной политики в области развития

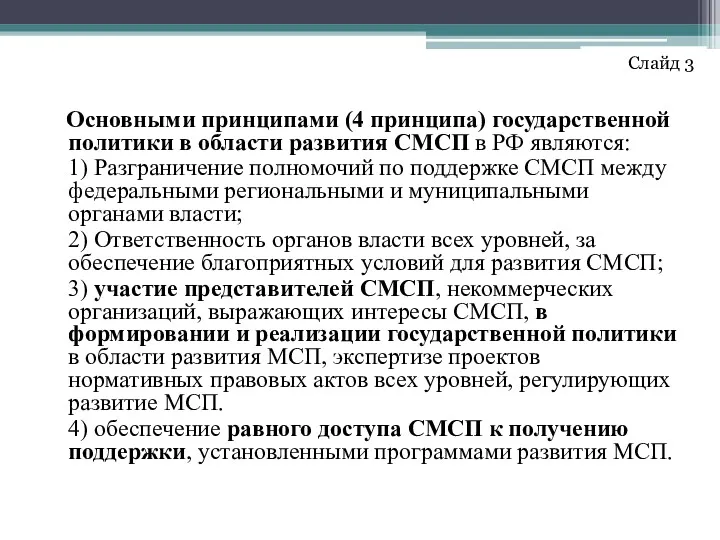

Основными принципами (4 принципа) государственной политики в области развития СМСП

Основными принципами (4 принципа) государственной политики в области развития СМСП

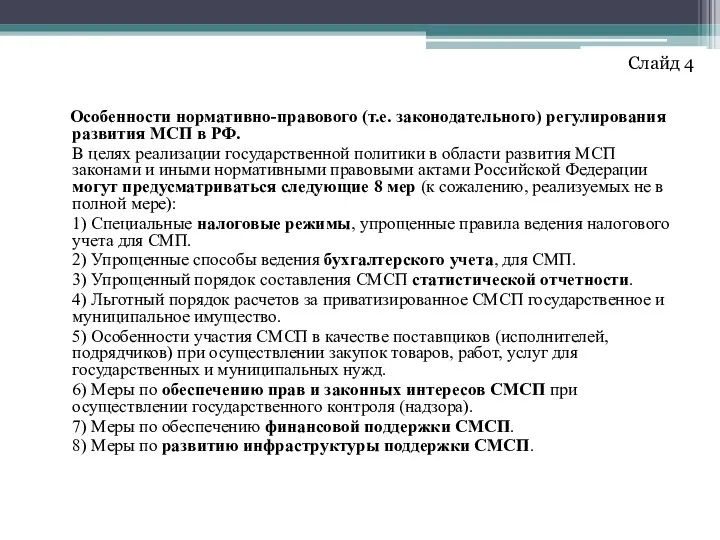

Особенности нормативно-правового (т.е. законодательного) регулирования развития МСП в РФ.

В целях

Особенности нормативно-правового (т.е. законодательного) регулирования развития МСП в РФ.

В целях

Формы поддержки СМСП (статья 16 ФЗ № 209 «О развитии МСП

Формы поддержки СМСП (статья 16 ФЗ № 209 «О развитии МСП

Финансовая поддержка СМСП (ст. 17 ФЗ №209) – осуществляется за счет

Финансовая поддержка СМСП (ст. 17 ФЗ №209) – осуществляется за счет

Имущественная поддержка СМСП (статья 18 ФЗ №209) на возмездной основе, на

Имущественная поддержка СМСП (статья 18 ФЗ №209) на возмездной основе, на

ВОЗМОЖНОСТИ СОВМЕЩЕНИЯ РАЗЛИЧНЫХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ В РФ

ПРИМЕЧАНИЕ: Совмещаемые системы налогообложения могут

ВОЗМОЖНОСТИ СОВМЕЩЕНИЯ РАЗЛИЧНЫХ СИСТЕМ НАЛОГООБЛОЖЕНИЯ В РФ

ПРИМЕЧАНИЕ: Совмещаемые системы налогообложения могут

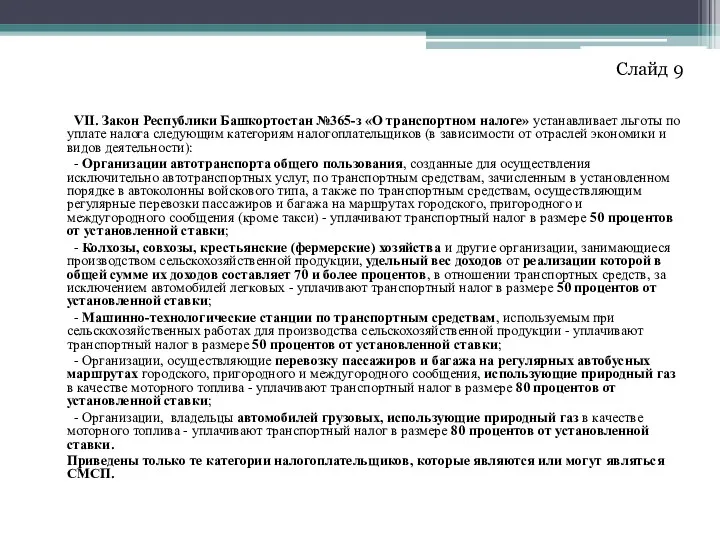

VII. Закон Республики Башкортостан №365-з «О транспортном налоге» устанавливает льготы

VII. Закон Республики Башкортостан №365-з «О транспортном налоге» устанавливает льготы

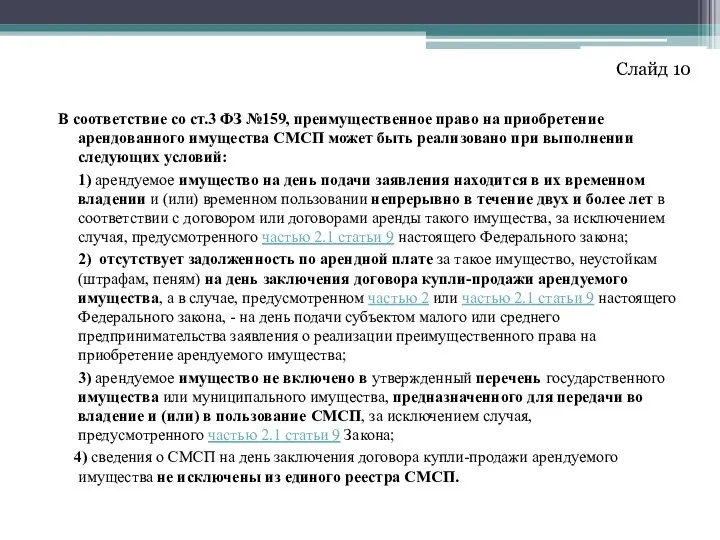

В соответствие со ст.3 ФЗ №159, преимущественное право на приобретение арендованного

В соответствие со ст.3 ФЗ №159, преимущественное право на приобретение арендованного

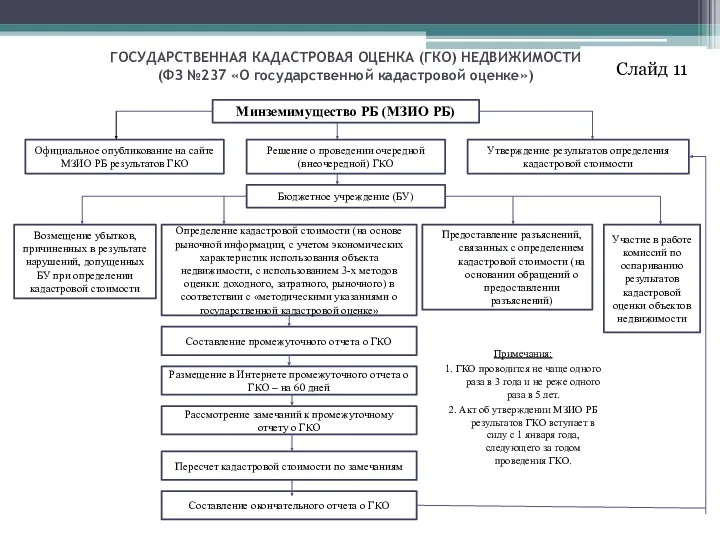

ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ ОЦЕНКА (ГКО) НЕДВИЖИМОСТИ

(ФЗ №237 «О государственной кадастровой оценке»)

Официальное

ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ ОЦЕНКА (ГКО) НЕДВИЖИМОСТИ

(ФЗ №237 «О государственной кадастровой оценке»)

Официальное

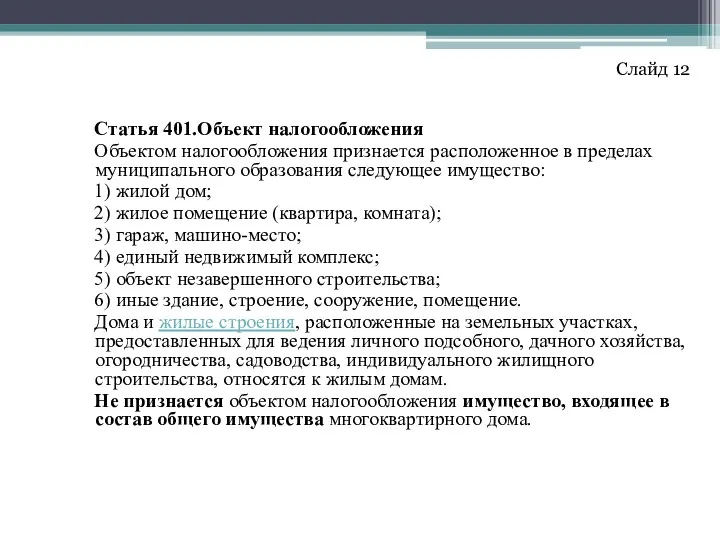

Статья 401.Объект налогообложения

Объектом налогообложения признается расположенное в пределах муниципального

Статья 401.Объект налогообложения

Объектом налогообложения признается расположенное в пределах муниципального

Объекты недвижимого имущества, для которых налоговая база (по налогу на

Объекты недвижимого имущества, для которых налоговая база (по налогу на

Статья 2.1. Особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества

1.

Статья 2.1. Особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества 1.

О состоянии финансового сектора Калининградской области

О состоянии финансового сектора Калининградской области Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Оценка трудовых показателей. Лекция 9

Оценка трудовых показателей. Лекция 9 Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Бюджет для граждан. Городской округ Егорьевск

Бюджет для граждан. Городской округ Егорьевск Личная финансовая безопасность и защита прав потребителей (тема 8)

Личная финансовая безопасность и защита прав потребителей (тема 8) Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Решение задач по оценке недвижимого имущества

Решение задач по оценке недвижимого имущества Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Информационная система 1С:ИТС

Информационная система 1С:ИТС Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Полномочия Федерального казначейства как контрольного органа. Другие федеральные органы, осуществляющие финансовый контроль

Полномочия Федерального казначейства как контрольного органа. Другие федеральные органы, осуществляющие финансовый контроль Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса

Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса Принципы организации финансов организаций (предприятий)

Принципы организации финансов организаций (предприятий) Инвестиционный проект в коммерческую недвижимость

Инвестиционный проект в коммерческую недвижимость Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов

Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов Электронные валюты

Электронные валюты Оценка и управление стоимости предприятия ООО ПродХимПром

Оценка и управление стоимости предприятия ООО ПродХимПром Организация оборотных средств

Организация оборотных средств Способы, которые используют мошенники для кражи денег с банковских карт

Способы, которые используют мошенники для кражи денег с банковских карт Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Особенности развития аудита в Великобритании

Особенности развития аудита в Великобритании Государственные внебюджетные фонды

Государственные внебюджетные фонды Криптовалюта. История происхождения

Криптовалюта. История происхождения Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан

Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан Правовые основы социальной защиты и обеспечения

Правовые основы социальной защиты и обеспечения