- Организация оборотных средств

Содержание

- 2. СОДЕРЖАНИЕ Экономическое содержание оборотных средств, особенности их кругооборота. Состав и структура оборотных средств. Управление запасами. Модели

- 3. 1 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ, ОСОБЕННОСТИ ИХ КРУГООБОРОТА. Оборотные средства Процесс бесперебойного производства осуществляется в условиях

- 4. ОТЛИЧИЯ ОБС И ОА : ОбС авансируются, а ОА потребляются в процессе производства и обращения, они

- 5. ОТЛИЧИЯ ОБС И ОА : Обс обслуживают весь кругооборот и возвращаются в денежной форме, а ОбА

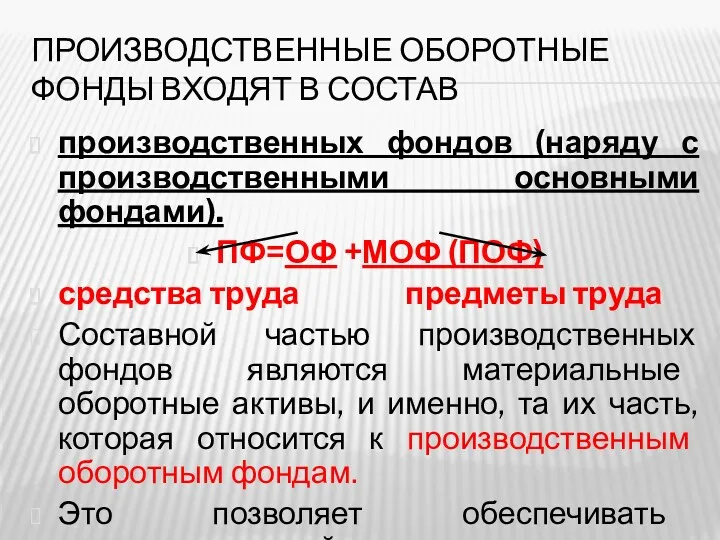

- 6. ПРОИЗВОДСТВЕННЫЕ ОБОРОТНЫЕ ФОНДЫ ВХОДЯТ В СОСТАВ производственных фондов (наряду с производственными основными фондами). ПФ=ОФ +МОФ (ПОФ)

- 7. Оборотные производственные фонды (активы) 1 сырье, материалы, топливо, полуфабрикаты, комплектующие и т.п. (МПЗ) 2 незавершенное производство

- 8. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ Отражает процесс авансирования (вложение, предполагающее возврат) Оборотные активы ДС (возможно и КФВ) ГП,

- 9. СОСТАВ ОБОРОТНЫХ АКТИВОВ ЗАПАСЫ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (долгосрочная – срок возврата свыше 12 месяцев, краткосрочная – срок

- 10. 2. СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные

- 11. ТИПОЛОГИЯ ОБОРОТНЫХ СРЕДСТВ По функциональной роли ( авансированные в оборотные производственные фонды; авансированные в фонды обращения)

- 12. ТИПОЛОГИЯ ОБОРОТНЫХ СРЕДСТВ По степени планирования ОбС (нормируемые – все запасы кроме товаров отгруженных; ненормируемые –

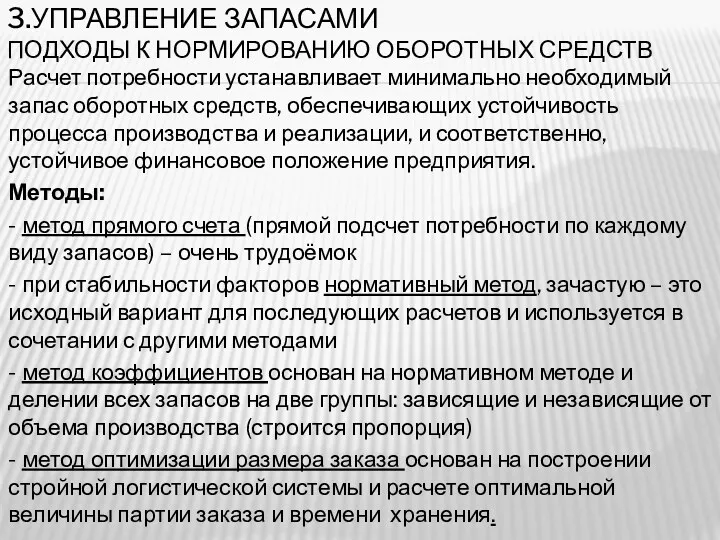

- 13. 3.УПРАВЛЕНИЕ ЗАПАСАМИ ПОДХОДЫ К НОРМИРОВАНИЮ ОБОРОТНЫХ СРЕДСТВ Расчет потребности устанавливает минимально необходимый запас оборотных средств, обеспечивающих

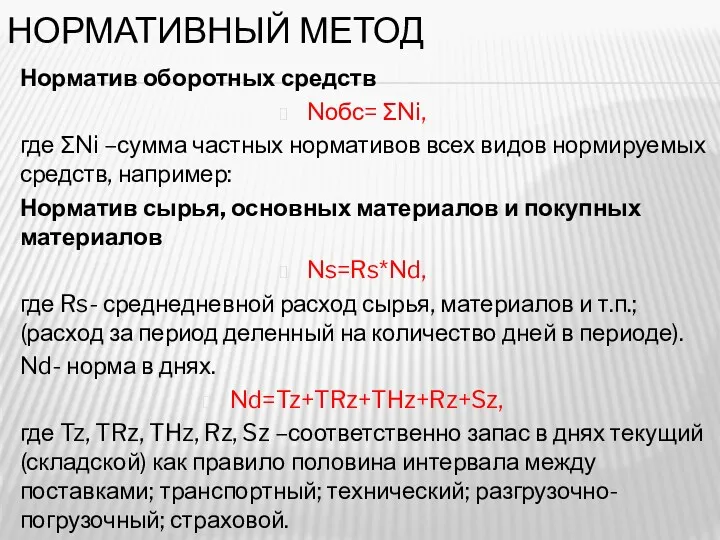

- 14. НОРМАТИВНЫЙ МЕТОД Норматив оборотных средств Nобс= ƩNi, где ƩNi –сумма частных нормативов всех видов нормируемых средств,

- 15. НОРМАТИВНЫЙ МЕТОД Норма – относительная величина, соответствующая минимальному запасу ТМЦ, рассчитанному в днях. Норматив ОбС- минимально

- 16. НОРМАТИВНЫЙ МЕТОД Также рассчитываются частные нормативы: - запасных частей; - тары; - расходов будущих периодов; -

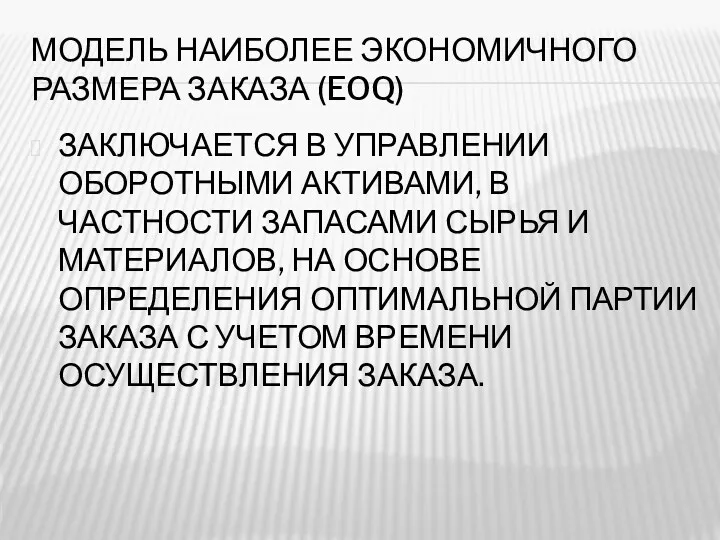

- 17. МОДЕЛЬ НАИБОЛЕЕ ЭКОНОМИЧНОГО РАЗМЕРА ЗАКАЗА (EOQ) ЗАКЛЮЧАЕТСЯ В УПРАВЛЕНИИ ОБОРОТНЫМИ АКТИВАМИ, В ЧАСТНОСТИ ЗАПАСАМИ СЫРЬЯ И

- 18. 4.МОДЕЛИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ Оптимальная величина денежных средств определяется с помощью -Модели Баумоля -Модели Миллера-Ора -Определения

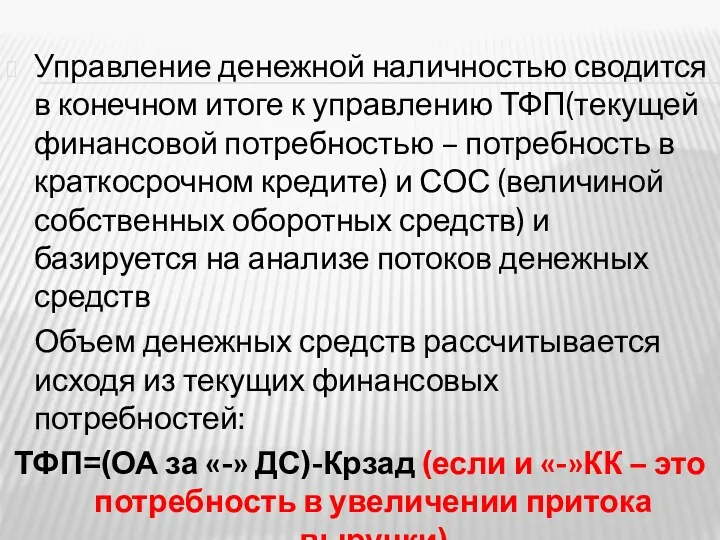

- 19. Управление денежной наличностью сводится в конечном итоге к управлению ТФП(текущей финансовой потребностью – потребность в краткосрочном

- 20. ЦЕЛИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ Обеспечения ускорения оборачиваемости ДС Обеспечение рентабельного использования временно свободного остатка Минимизация потерь

- 21. 5. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

- 22. 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ. Показатели эффективности использования ОА представлены основными 2 группами: 1. Показатели

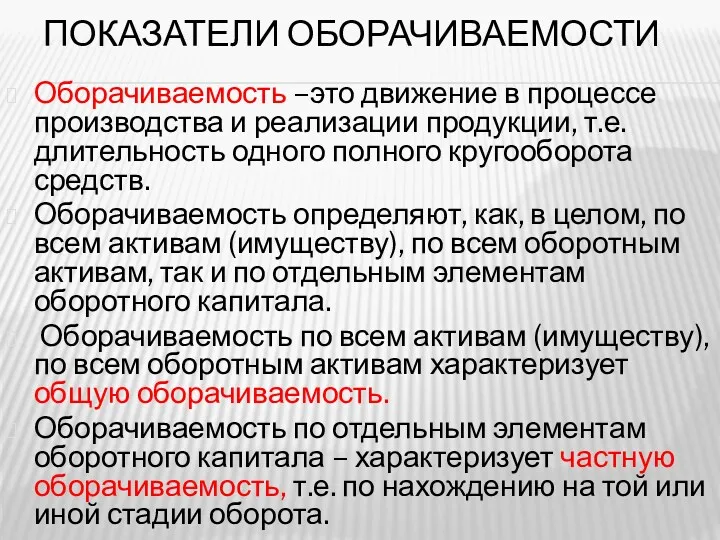

- 23. ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ Оборачиваемость –это движение в процессе производства и реализации продукции, т.е. длительность одного полного кругооборота

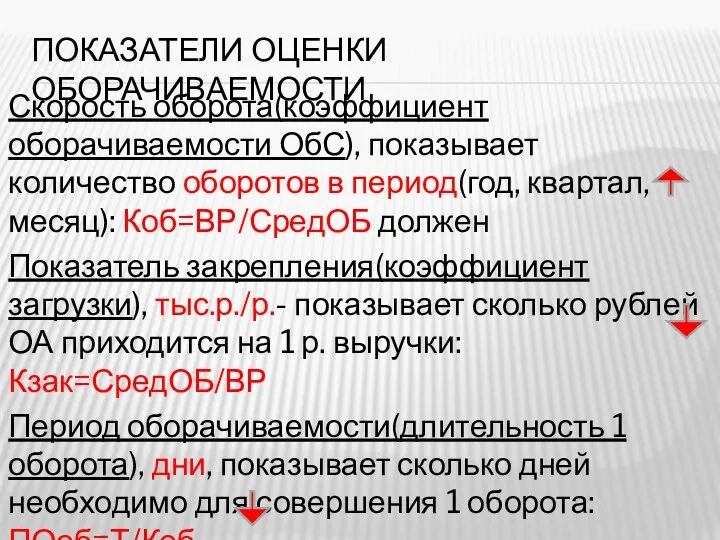

- 24. ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРАЧИВАЕМОСТИ Скорость оборота(коэффициент оборачиваемости ОбС), показывает количество оборотов в период(год, квартал, месяц): Коб=ВР/СредОБ должен

- 25. Уровень оборачиваемости зависит от отрасли. В процессе деятельности может наблюдаться как ускорение, так и замедление оборачиваемости.

- 26. АБСОЛЮТНОЕ ВЫСВОБОЖДЕНИЕ ОБОРОТНЫХ СРЕДСТВ наблюдается, когда при меньшей сумме оборотных средств обеспечивается выполнение запланированной производственной программы.

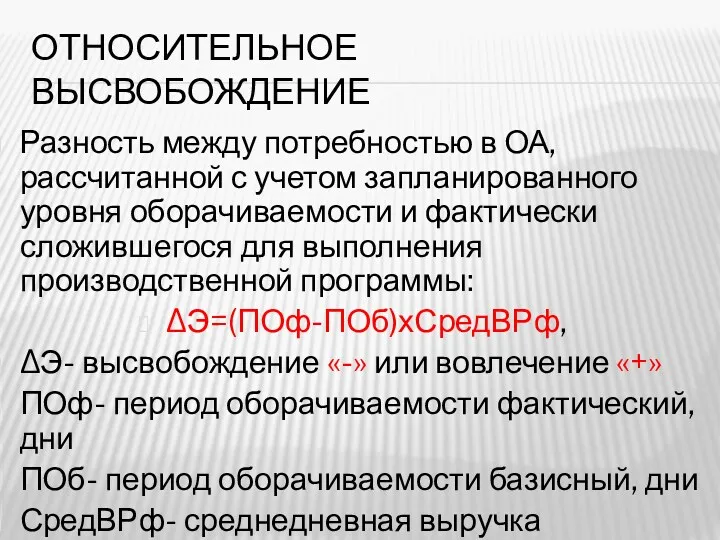

- 27. ОТНОСИТЕЛЬНОЕ ВЫСВОБОЖДЕНИЕ Разность между потребностью в ОА, рассчитанной с учетом запланированного уровня оборачиваемости и фактически сложившегося

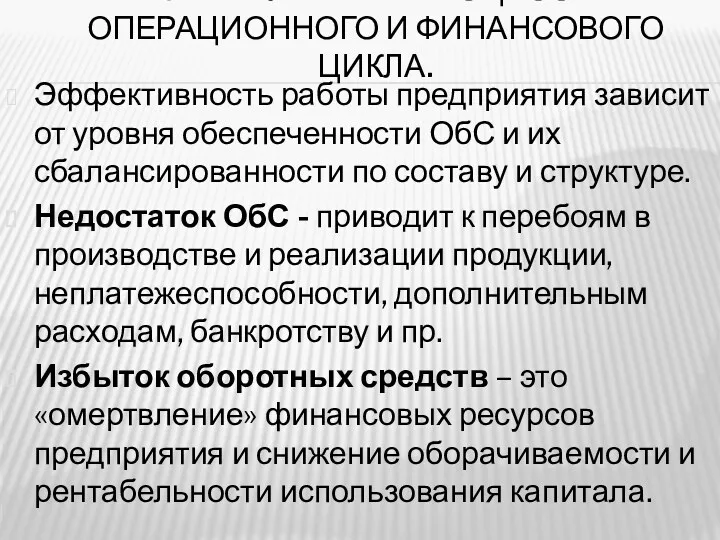

- 28. 7. УПРАВЛЕНИЕ В ПРОЦЕССЕ ОПЕРАЦИОННОГО И ФИНАНСОВОГО ЦИКЛА. Эффективность работы предприятия зависит от уровня обеспеченности ОбС

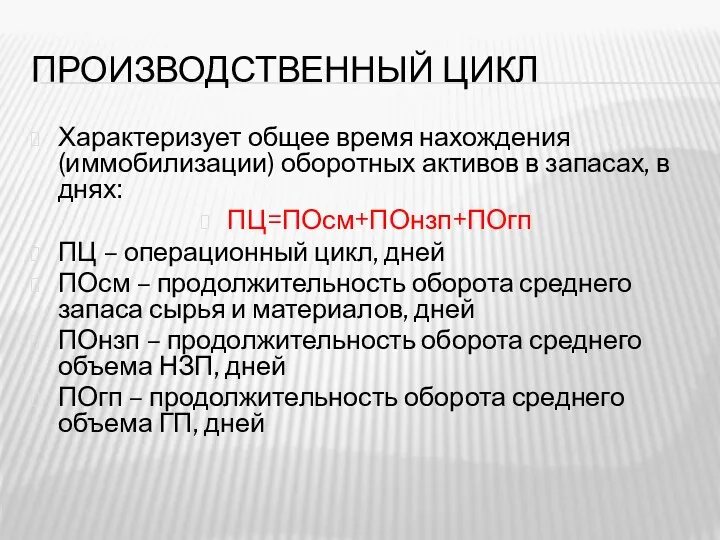

- 29. ПРОИЗВОДСТВЕННЫЙ ЦИКЛ Характеризует общее время нахождения (иммобилизации) оборотных активов в запасах, в днях: ПЦ=ПОсм+ПОнзп+ПОгп ПЦ –

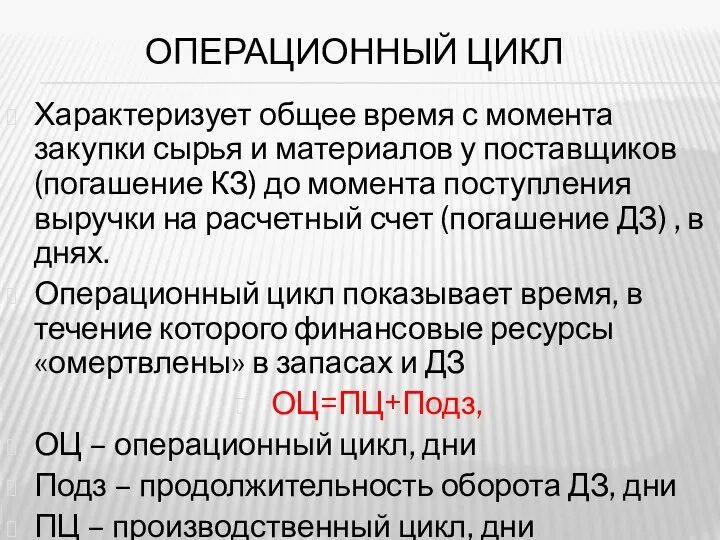

- 30. ОПЕРАЦИОННЫЙ ЦИКЛ Характеризует общее время с момента закупки сырья и материалов у поставщиков (погашение КЗ) до

- 31. ФИНАНСОВЫЙ ЦИКЛ - это период между оплатой ТМЦ и получением денежных средств от продажи на протяжении

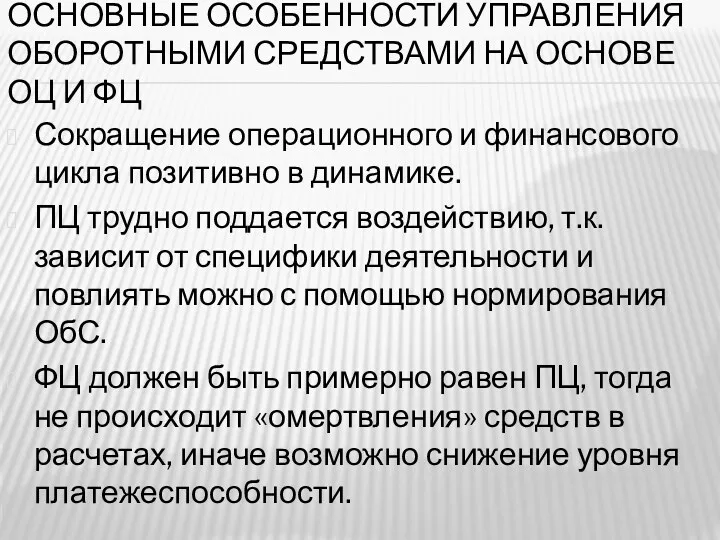

- 32. ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ОСНОВЕ ОЦ И ФЦ Сокращение операционного и финансового цикла позитивно

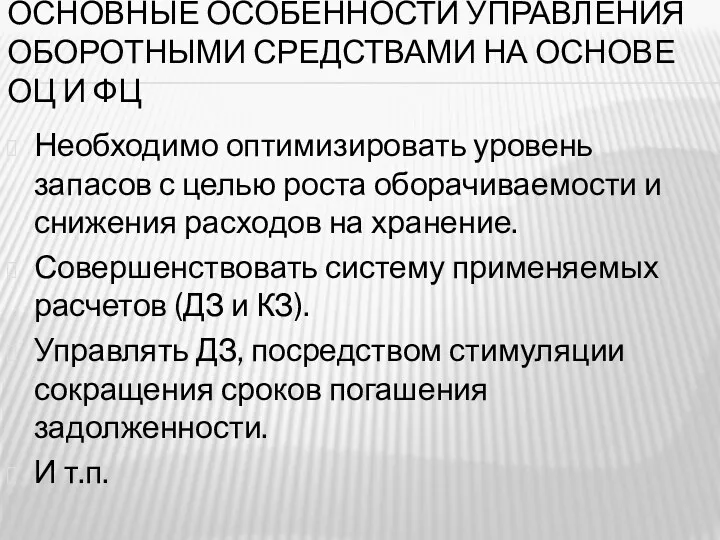

- 33. ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ОСНОВЕ ОЦ И ФЦ Необходимо оптимизировать уровень запасов с целью

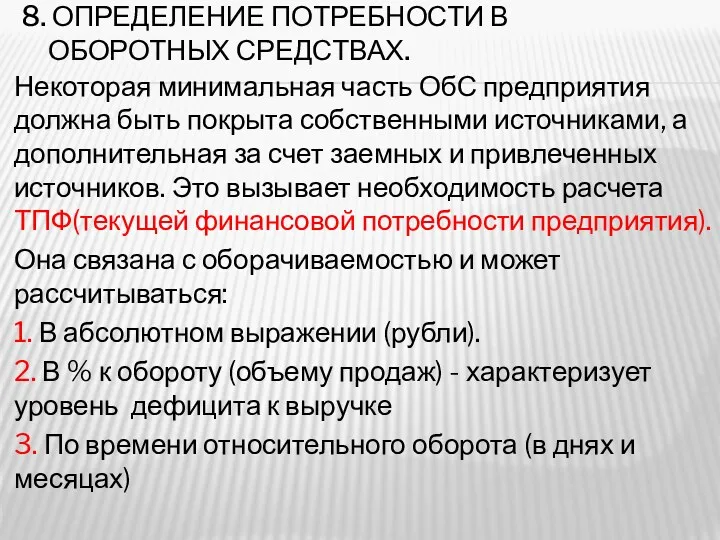

- 34. 8. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ. Некоторая минимальная часть ОбС предприятия должна быть покрыта собственными источниками,

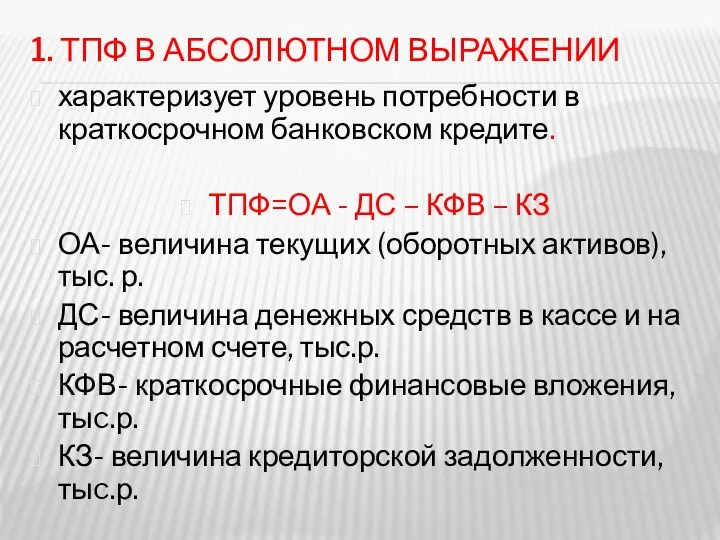

- 35. 1. ТПФ В АБСОЛЮТНОМ ВЫРАЖЕНИИ характеризует уровень потребности в краткосрочном банковском кредите. ТПФ=ОА - ДС –

- 36. 2. ТПФ В % К ОБОРОТУ (ОБЪЕМУ ПРОДАЖ) - характеризует уровень дефицита к выручке, т.е. какая

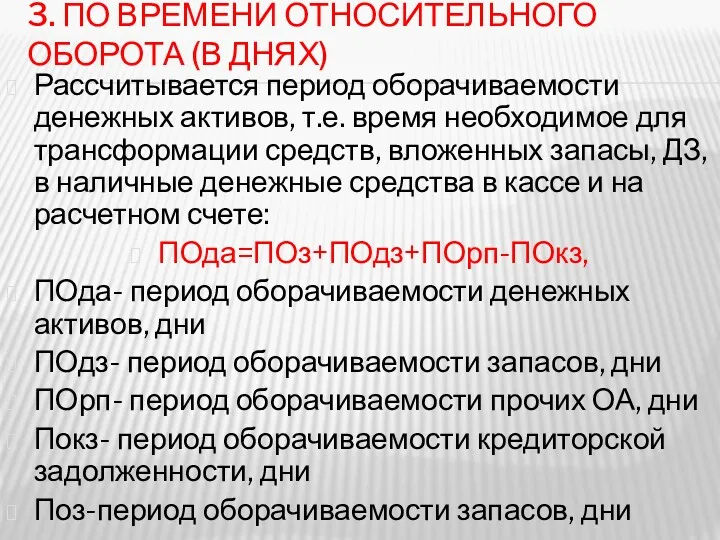

- 37. 3. ПО ВРЕМЕНИ ОТНОСИТЕЛЬНОГО ОБОРОТА (В ДНЯХ) Рассчитывается период оборачиваемости денежных активов, т.е. время необходимое для

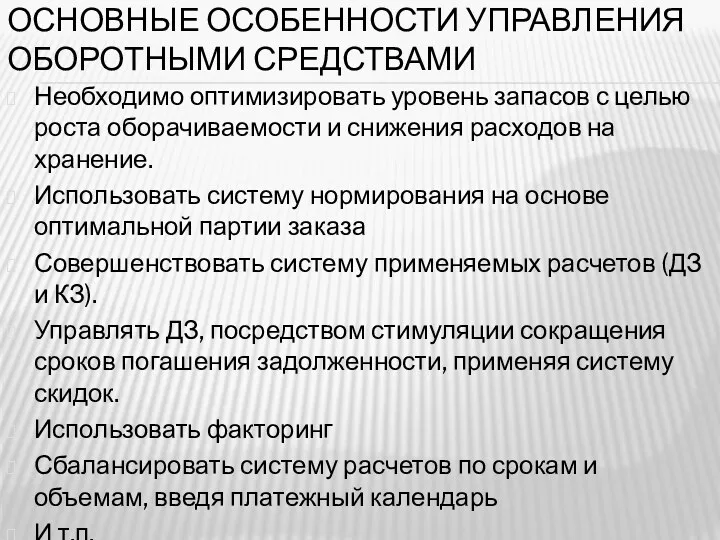

- 38. ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ Необходимо оптимизировать уровень запасов с целью роста оборачиваемости и снижения расходов

- 39. 9. ВЫБОР СТРАТЕГИИ ФИНАНСИРОВАНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ. актив пассив ВА К и Р ДП СОА ОбА ДО

- 41. Скачать презентацию

СОДЕРЖАНИЕ

Экономическое содержание оборотных средств, особенности их кругооборота.

Состав и структура оборотных

СОДЕРЖАНИЕ

Экономическое содержание оборотных средств, особенности их кругооборота.

Состав и структура оборотных

1 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ, ОСОБЕННОСТИ ИХ КРУГООБОРОТА.

Оборотные средства

Процесс бесперебойного производства

1 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ, ОСОБЕННОСТИ ИХ КРУГООБОРОТА.

Оборотные средства

Процесс бесперебойного производства

ОТЛИЧИЯ ОБС И ОА :

ОбС авансируются, а ОА потребляются в процессе

ОТЛИЧИЯ ОБС И ОА :

ОбС авансируются, а ОА потребляются в процессе

ОТЛИЧИЯ ОБС И ОА :

Обс обслуживают весь кругооборот и возвращаются в

ОТЛИЧИЯ ОБС И ОА :

Обс обслуживают весь кругооборот и возвращаются в

ПРОИЗВОДСТВЕННЫЕ ОБОРОТНЫЕ ФОНДЫ ВХОДЯТ В СОСТАВ

производственных фондов (наряду с производственными основными

ПРОИЗВОДСТВЕННЫЕ ОБОРОТНЫЕ ФОНДЫ ВХОДЯТ В СОСТАВ

производственных фондов (наряду с производственными основными

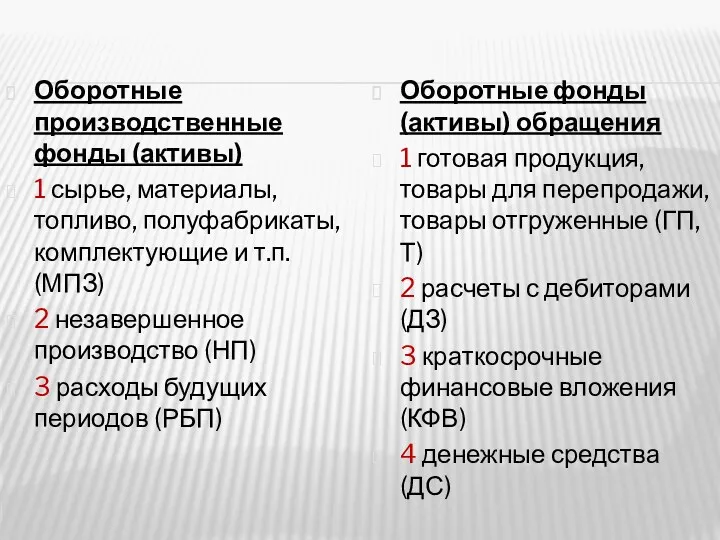

Оборотные производственные фонды (активы)

1 сырье, материалы, топливо, полуфабрикаты, комплектующие и т.п.

Оборотные производственные фонды (активы)

1 сырье, материалы, топливо, полуфабрикаты, комплектующие и т.п.

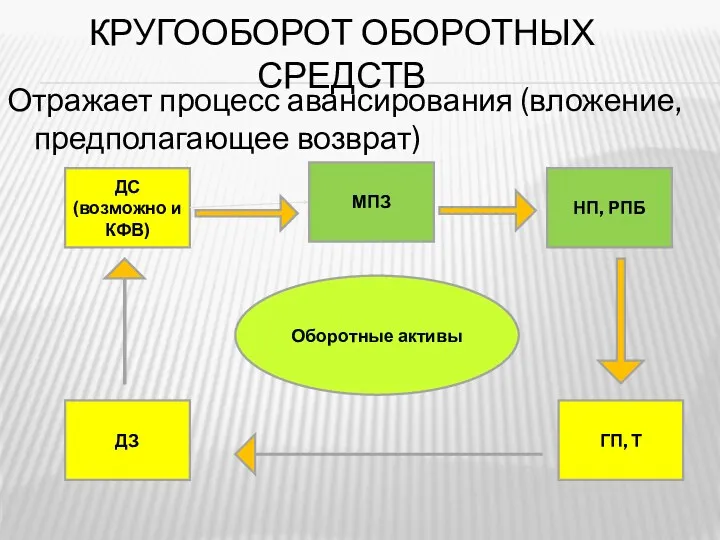

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Отражает процесс авансирования (вложение, предполагающее возврат)

Оборотные активы

ДС (возможно и

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Отражает процесс авансирования (вложение, предполагающее возврат)

Оборотные активы

ДС (возможно и

СОСТАВ ОБОРОТНЫХ АКТИВОВ

ЗАПАСЫ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (долгосрочная – срок возврата свыше 12 месяцев,

СОСТАВ ОБОРОТНЫХ АКТИВОВ

ЗАПАСЫ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (долгосрочная – срок возврата свыше 12 месяцев,

2. СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ.

Под составом оборотных средств понимается

2. СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ.

Под составом оборотных средств понимается

ТИПОЛОГИЯ ОБОРОТНЫХ СРЕДСТВ

По функциональной роли ( авансированные в оборотные производственные фонды;

ТИПОЛОГИЯ ОБОРОТНЫХ СРЕДСТВ

По функциональной роли ( авансированные в оборотные производственные фонды;

ТИПОЛОГИЯ ОБОРОТНЫХ СРЕДСТВ

По степени планирования ОбС (нормируемые – все запасы кроме

ТИПОЛОГИЯ ОБОРОТНЫХ СРЕДСТВ

По степени планирования ОбС (нормируемые – все запасы кроме

3.УПРАВЛЕНИЕ ЗАПАСАМИ

ПОДХОДЫ К НОРМИРОВАНИЮ ОБОРОТНЫХ СРЕДСТВ

Расчет потребности устанавливает минимально необходимый запас

3.УПРАВЛЕНИЕ ЗАПАСАМИ

ПОДХОДЫ К НОРМИРОВАНИЮ ОБОРОТНЫХ СРЕДСТВ

Расчет потребности устанавливает минимально необходимый запас

НОРМАТИВНЫЙ МЕТОД

Норматив оборотных средств

Nобс= ƩNi,

где ƩNi –сумма частных нормативов всех видов

НОРМАТИВНЫЙ МЕТОД

Норматив оборотных средств

Nобс= ƩNi,

где ƩNi –сумма частных нормативов всех видов

НОРМАТИВНЫЙ МЕТОД

Норма – относительная величина, соответствующая минимальному запасу ТМЦ, рассчитанному в

НОРМАТИВНЫЙ МЕТОД

Норма – относительная величина, соответствующая минимальному запасу ТМЦ, рассчитанному в

НОРМАТИВНЫЙ МЕТОД

Также рассчитываются частные нормативы:

- запасных частей;

- тары;

- расходов будущих периодов;

-

НОРМАТИВНЫЙ МЕТОД

Также рассчитываются частные нормативы:

- запасных частей;

- тары;

- расходов будущих периодов;

-

МОДЕЛЬ НАИБОЛЕЕ ЭКОНОМИЧНОГО РАЗМЕРА ЗАКАЗА (EOQ)

ЗАКЛЮЧАЕТСЯ В УПРАВЛЕНИИ ОБОРОТНЫМИ АКТИВАМИ, В

МОДЕЛЬ НАИБОЛЕЕ ЭКОНОМИЧНОГО РАЗМЕРА ЗАКАЗА (EOQ)

ЗАКЛЮЧАЕТСЯ В УПРАВЛЕНИИ ОБОРОТНЫМИ АКТИВАМИ, В

4.МОДЕЛИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Оптимальная величина денежных средств определяется с помощью

-Модели Баумоля

-Модели

4.МОДЕЛИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Оптимальная величина денежных средств определяется с помощью

-Модели Баумоля

-Модели

Управление денежной наличностью сводится в конечном итоге к управлению ТФП(текущей финансовой

Управление денежной наличностью сводится в конечном итоге к управлению ТФП(текущей финансовой

ЦЕЛИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Обеспечения ускорения оборачиваемости ДС

Обеспечение рентабельного использования временно свободного

ЦЕЛИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Обеспечения ускорения оборачиваемости ДС

Обеспечение рентабельного использования временно свободного

5. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

5. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ.

Показатели эффективности использования ОА представлены основными

6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ.

Показатели эффективности использования ОА представлены основными

ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ

Оборачиваемость –это движение в процессе производства и реализации продукции, т.е.

ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ

Оборачиваемость –это движение в процессе производства и реализации продукции, т.е.

ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРАЧИВАЕМОСТИ

Скорость оборота(коэффициент оборачиваемости ОбС), показывает количество оборотов в период(год,

ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРАЧИВАЕМОСТИ

Скорость оборота(коэффициент оборачиваемости ОбС), показывает количество оборотов в период(год,

Уровень оборачиваемости зависит от отрасли.

В процессе деятельности может наблюдаться как ускорение,

Уровень оборачиваемости зависит от отрасли.

В процессе деятельности может наблюдаться как ускорение,

АБСОЛЮТНОЕ ВЫСВОБОЖДЕНИЕ ОБОРОТНЫХ СРЕДСТВ

наблюдается, когда при меньшей сумме оборотных средств обеспечивается

АБСОЛЮТНОЕ ВЫСВОБОЖДЕНИЕ ОБОРОТНЫХ СРЕДСТВ

наблюдается, когда при меньшей сумме оборотных средств обеспечивается

ОТНОСИТЕЛЬНОЕ ВЫСВОБОЖДЕНИЕ

Разность между потребностью в ОА, рассчитанной с учетом запланированного

ОТНОСИТЕЛЬНОЕ ВЫСВОБОЖДЕНИЕ

Разность между потребностью в ОА, рассчитанной с учетом запланированного

7. УПРАВЛЕНИЕ В ПРОЦЕССЕ ОПЕРАЦИОННОГО И ФИНАНСОВОГО ЦИКЛА.

Эффективность работы предприятия зависит

7. УПРАВЛЕНИЕ В ПРОЦЕССЕ ОПЕРАЦИОННОГО И ФИНАНСОВОГО ЦИКЛА.

Эффективность работы предприятия зависит

ПРОИЗВОДСТВЕННЫЙ ЦИКЛ

Характеризует общее время нахождения (иммобилизации) оборотных активов в запасах, в

ПРОИЗВОДСТВЕННЫЙ ЦИКЛ

Характеризует общее время нахождения (иммобилизации) оборотных активов в запасах, в

ОПЕРАЦИОННЫЙ ЦИКЛ

Характеризует общее время с момента закупки сырья и материалов у

ОПЕРАЦИОННЫЙ ЦИКЛ

Характеризует общее время с момента закупки сырья и материалов у

ФИНАНСОВЫЙ ЦИКЛ

- это период между оплатой ТМЦ и получением денежных средств

ФИНАНСОВЫЙ ЦИКЛ

- это период между оплатой ТМЦ и получением денежных средств

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ОСНОВЕ ОЦ И ФЦ

Сокращение операционного

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ОСНОВЕ ОЦ И ФЦ

Сокращение операционного

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ОСНОВЕ ОЦ И ФЦ

Необходимо оптимизировать

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ОСНОВЕ ОЦ И ФЦ

Необходимо оптимизировать

8. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ.

Некоторая минимальная часть ОбС предприятия

8. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ.

Некоторая минимальная часть ОбС предприятия

1. ТПФ В АБСОЛЮТНОМ ВЫРАЖЕНИИ

характеризует уровень потребности в краткосрочном банковском кредите.

ТПФ=ОА

1. ТПФ В АБСОЛЮТНОМ ВЫРАЖЕНИИ

характеризует уровень потребности в краткосрочном банковском кредите.

ТПФ=ОА

2. ТПФ В % К ОБОРОТУ (ОБЪЕМУ ПРОДАЖ)

- характеризует уровень

2. ТПФ В % К ОБОРОТУ (ОБЪЕМУ ПРОДАЖ)

- характеризует уровень

3. ПО ВРЕМЕНИ ОТНОСИТЕЛЬНОГО ОБОРОТА (В ДНЯХ)

Рассчитывается период оборачиваемости денежных активов,

3. ПО ВРЕМЕНИ ОТНОСИТЕЛЬНОГО ОБОРОТА (В ДНЯХ)

Рассчитывается период оборачиваемости денежных активов,

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

Необходимо оптимизировать уровень запасов с целью роста

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

Необходимо оптимизировать уровень запасов с целью роста

9. ВЫБОР СТРАТЕГИИ ФИНАНСИРОВАНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ.

актив пассив

ВА К и

9. ВЫБОР СТРАТЕГИИ ФИНАНСИРОВАНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ.

актив пассив

ВА К и

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия Проблемы современной валютной системы

Проблемы современной валютной системы Финансовые пирамиды

Финансовые пирамиды Тема 10. Учет труда и его оплаты

Тема 10. Учет труда и его оплаты Учет заработанной платы

Учет заработанной платы Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег

Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Оценка стоимости земли и природных ресурсов

Оценка стоимости земли и природных ресурсов Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты

Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Финансовое планирование

Финансовое планирование Центральный банк и его функции

Центральный банк и его функции Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов

Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Инициативное бюджетирование

Инициативное бюджетирование Международный стандарт аудита. Основные цели независимого аудитора

Международный стандарт аудита. Основные цели независимого аудитора Зарплатный проект

Зарплатный проект Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Рынок межбанковских кредитов

Рынок межбанковских кредитов Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті