- Формирование и использование оборотных активов (оборотного капитала) корпорации

Содержание

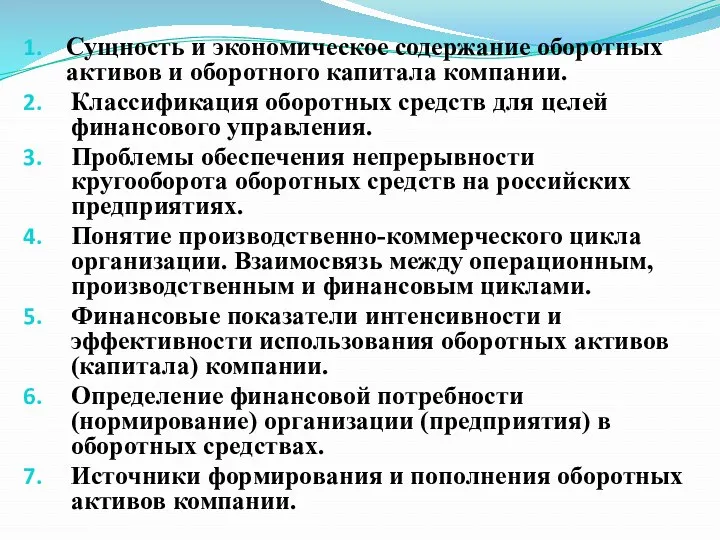

- 2. Сущность и экономическое содержание оборотных активов и оборотного капитала компании. Классификация оборотных средств для целей финансового

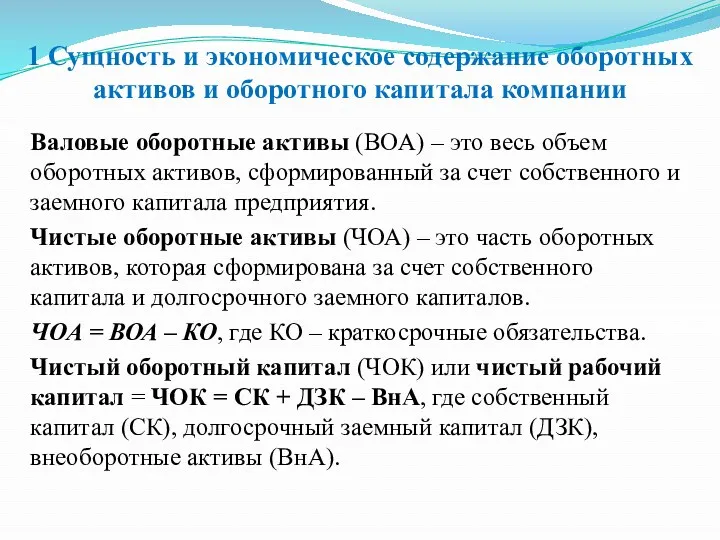

- 3. 1 Сущность и экономическое содержание оборотных активов и оборотного капитала компании Валовые оборотные активы (BOA) –

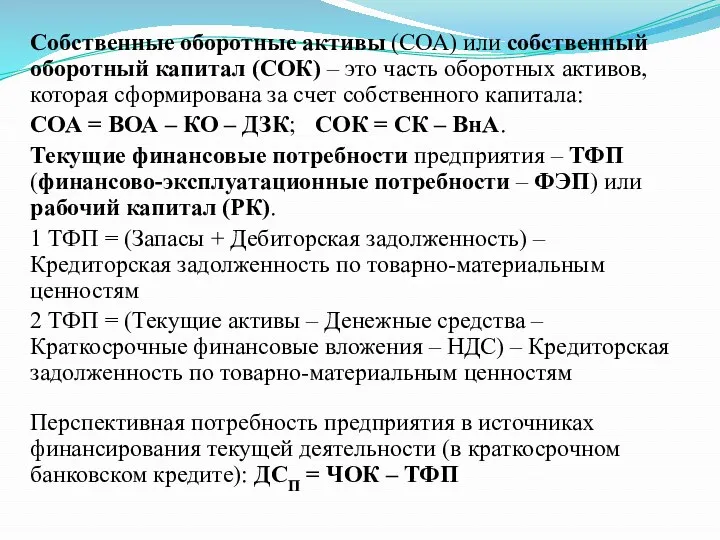

- 4. Собственные оборотные активы (СОА) или собственный оборотный капитал (СОК) – это часть оборотных активов, которая сформирована

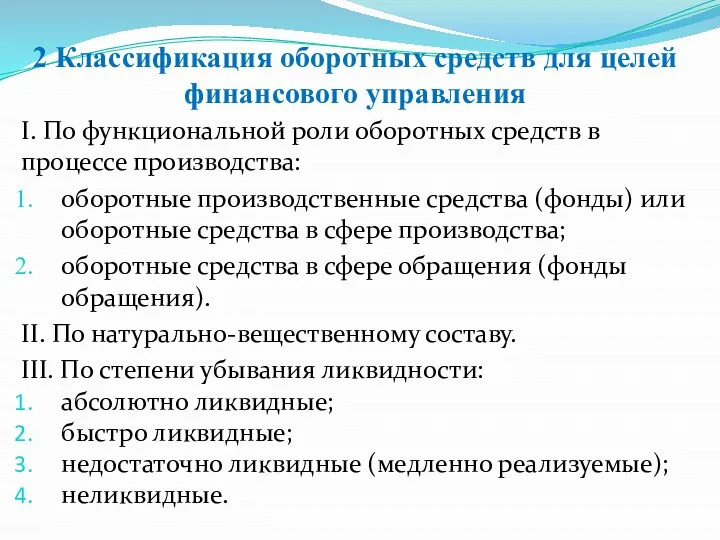

- 5. 2 Классификация оборотных средств для целей финансового управления I. По функциональной роли оборотных средств в процессе

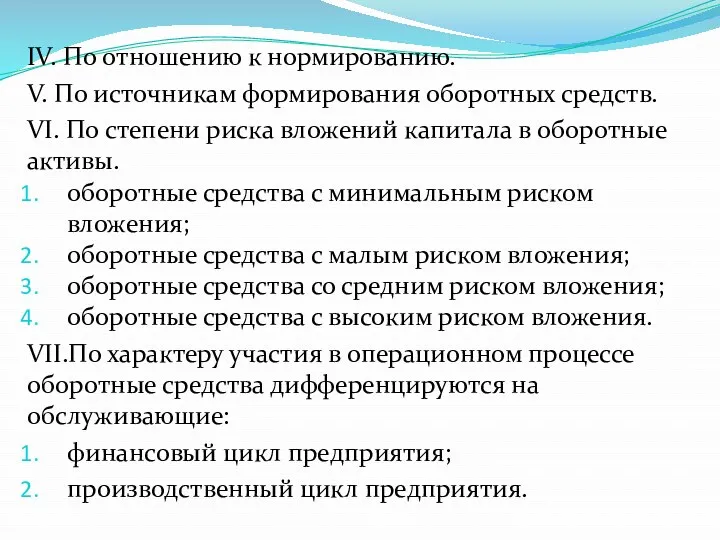

- 6. IV. По отношению к нормированию. V. По источникам формирования оборотных средств. VI. По степени риска вложений

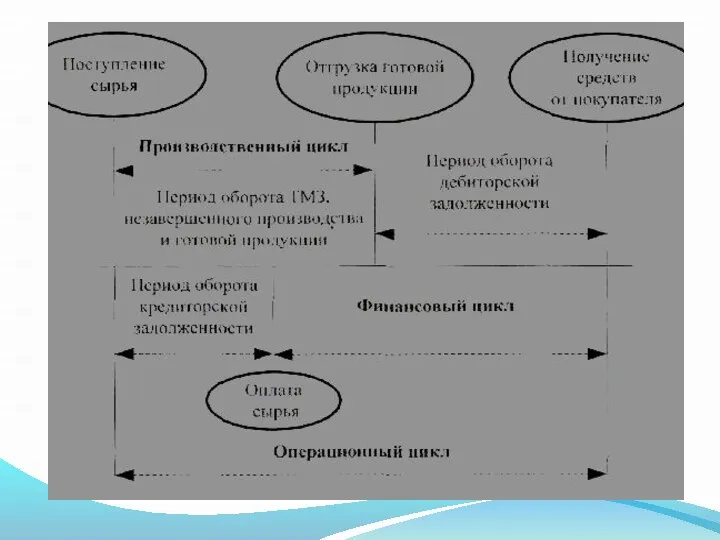

- 7. Кругооборот текущих активов предприятий

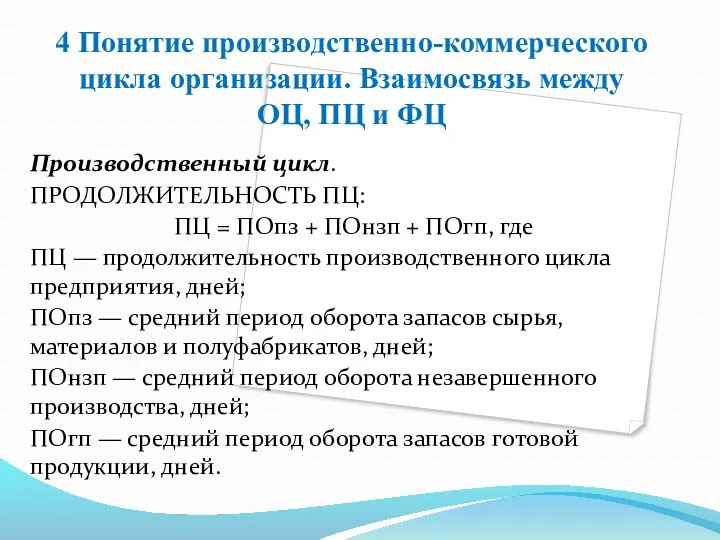

- 8. Производственный цикл. ПРОДОЛЖИТЕЛЬНОСТЬ ПЦ: ПЦ = ПОпз + ПОнзп + ПОгп, где ПЦ — продолжительность производственного

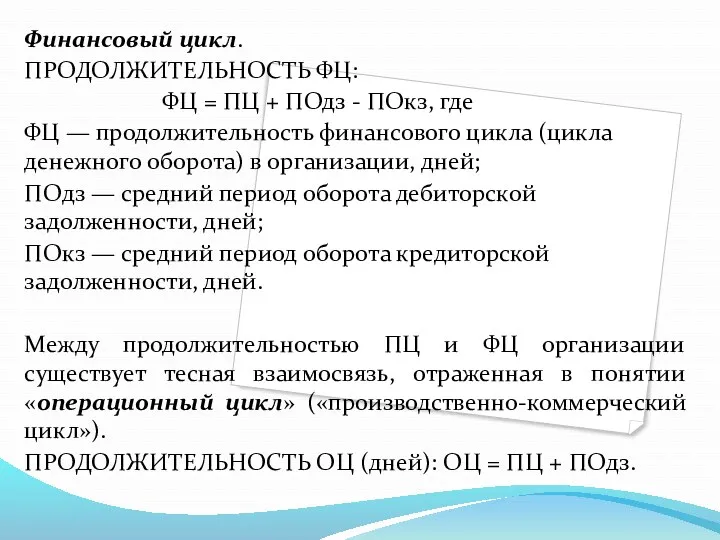

- 9. Финансовый цикл. ПРОДОЛЖИТЕЛЬНОСТЬ ФЦ: ФЦ = ПЦ + ПОдз - ПОкз, где ФЦ — продолжительность финансового

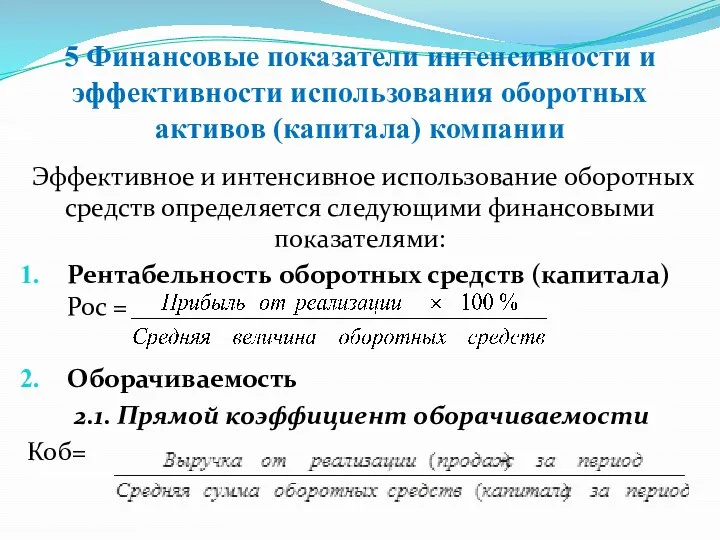

- 11. 5 Финансовые показатели интенсивности и эффективности использования оборотных активов (капитала) компании Эффективное и интенсивное использование оборотных

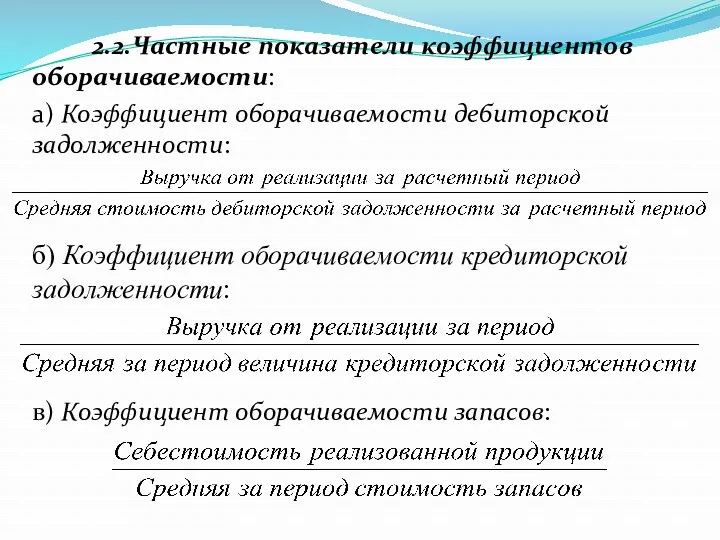

- 12. 2.2.Частные показатели коэффициентов оборачиваемости: а) Коэффициент оборачиваемости дебиторской задолженности: б) Коэффициент оборачиваемости кредиторской задолженности: в) Коэффициент

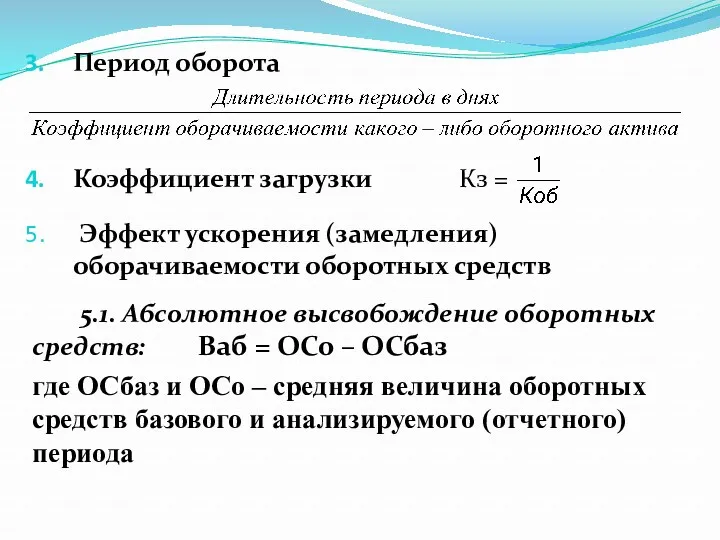

- 13. Период оборота Коэффициент загрузки Кз = Эффект ускорения (замедления) оборачиваемости оборотных средств 5.1. Абсолютное высвобождение оборотных

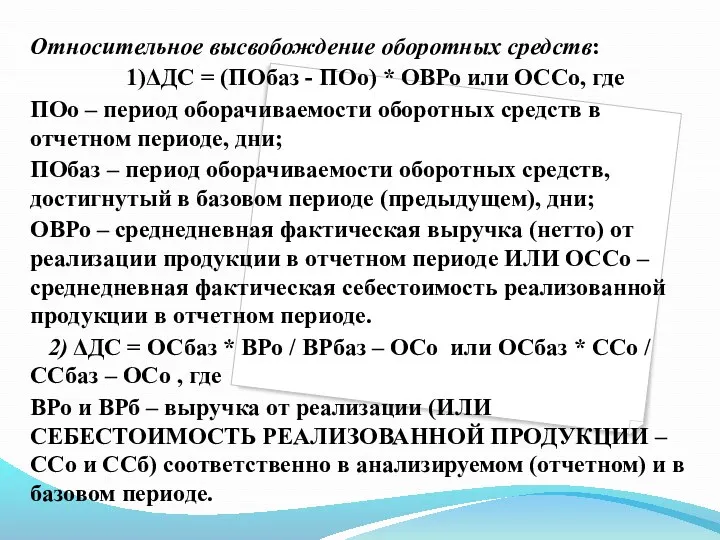

- 14. Относительное высвобождение оборотных средств: 1)ΔДС = (ПОбаз - ПОо) * ОВРо или ОССо, где ПОо –

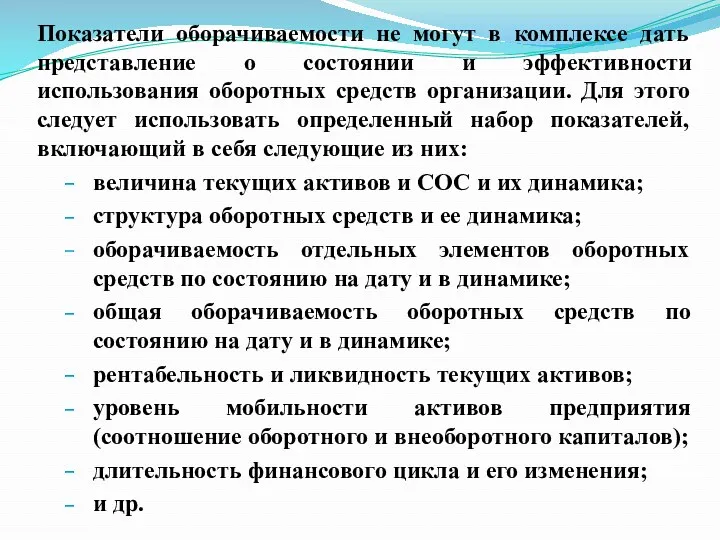

- 15. Показатели оборачиваемости не могут в комплексе дать представление о состоянии и эффективности использования оборотных средств организации.

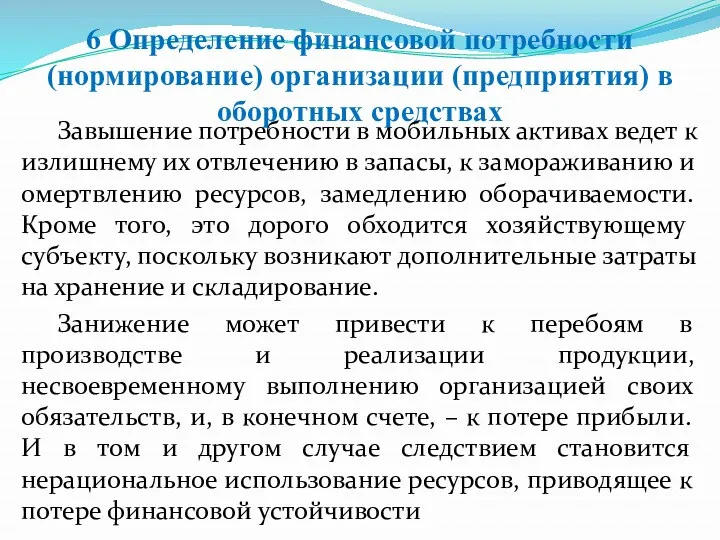

- 16. 6 Определение финансовой потребности (нормирование) организации (предприятия) в оборотных средствах Завышение потребности в мобильных активах ведет

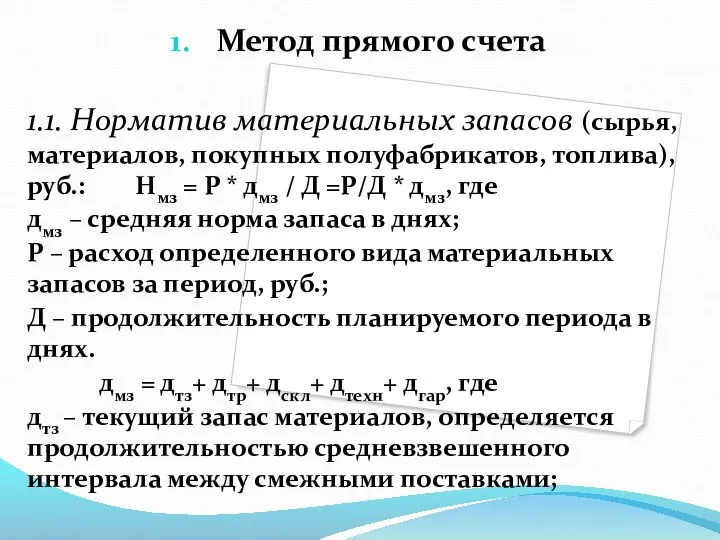

- 17. Метод прямого счета 1.1. Норматив материальных запасов (сырья, материалов, покупных полуфабрикатов, топлива), руб.: Нмз = Р

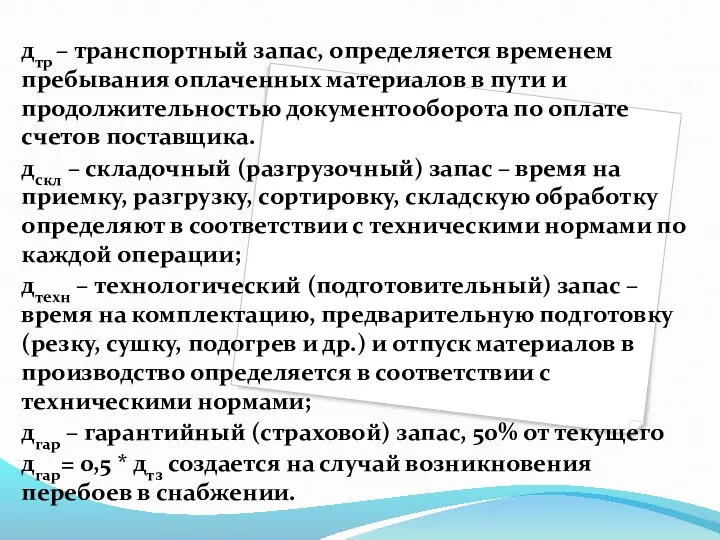

- 18. дтр – транспортный запас, определяется временем пребывания оплаченных материалов в пути и продолжительностью документооборота по оплате

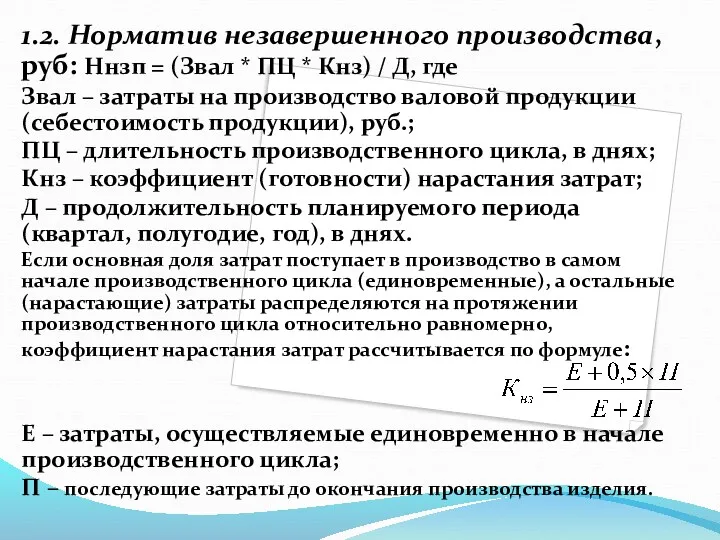

- 19. 1.2. Норматив незавершенного производства, руб: Ннзп = (Звал * ПЦ * Кнз) / Д, где Звал

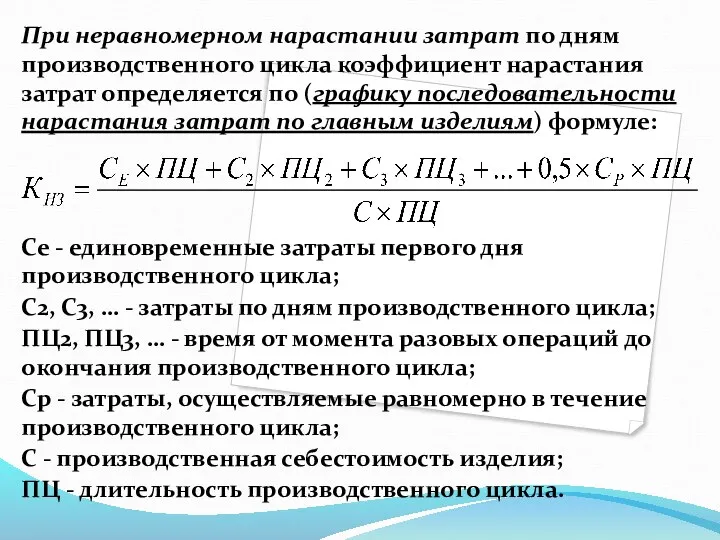

- 20. При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по (графику последовательности нарастания

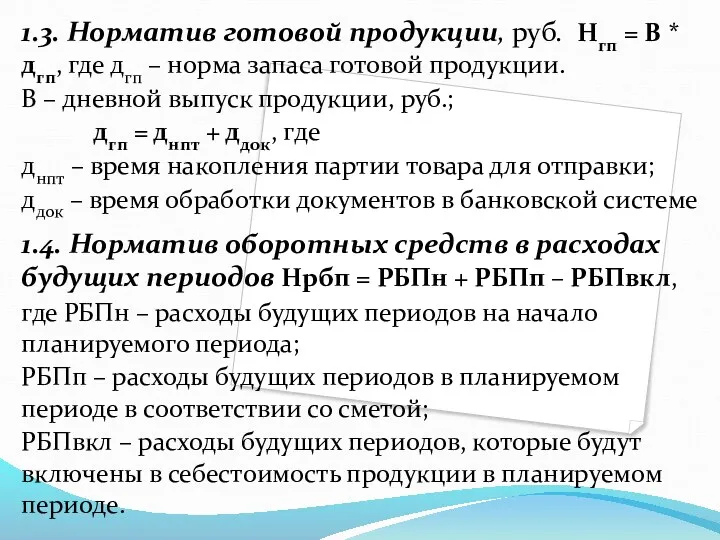

- 21. 1.3. Норматив готовой продукции, руб. Нгп = В * дгп, где дгп – норма запаса готовой

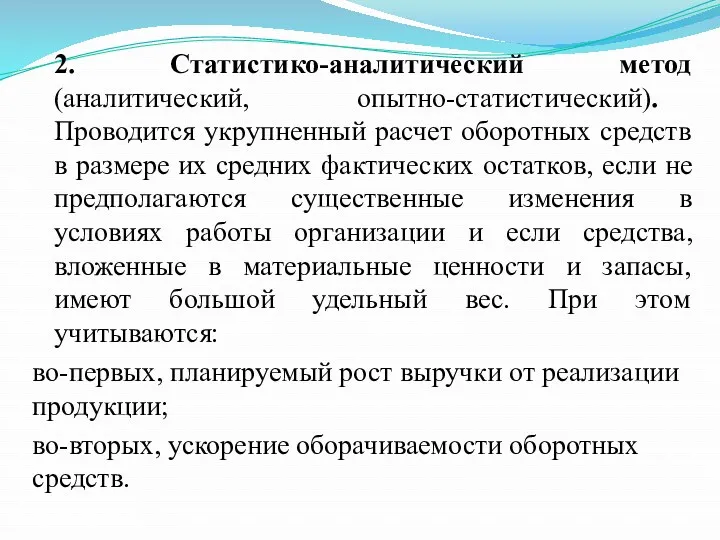

- 22. 2. Статистико-аналитический метод (аналитический, опытно-статистический). Проводится укрупненный расчет оборотных средств в размере их средних фактических остатков,

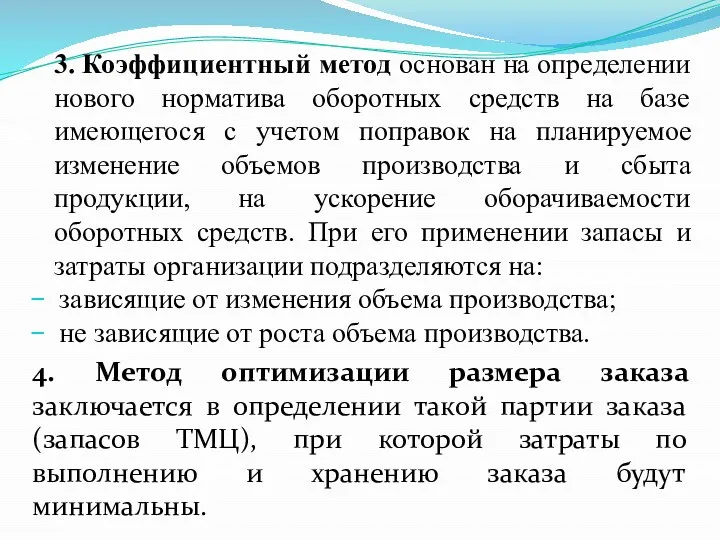

- 23. 3. Коэффициентный метод основан на определении нового норматива оборотных средств на базе имеющегося с учетом поправок

- 25. Скачать презентацию

Сущность и экономическое содержание оборотных активов и оборотного капитала компании.

Классификация оборотных

Сущность и экономическое содержание оборотных активов и оборотного капитала компании.

Классификация оборотных

1 Сущность и экономическое содержание оборотных активов и оборотного капитала компании

Валовые

1 Сущность и экономическое содержание оборотных активов и оборотного капитала компании

Валовые

Собственные оборотные активы (СОА) или собственный оборотный капитал (СОК) – это

Собственные оборотные активы (СОА) или собственный оборотный капитал (СОК) – это

2 Классификация оборотных средств для целей финансового управления

I. По функциональной роли

2 Классификация оборотных средств для целей финансового управления

I. По функциональной роли

IV. По отношению к нормированию.

V. По источникам формирования оборотных средств.

VI. По

IV. По отношению к нормированию.

V. По источникам формирования оборотных средств.

VI. По

Кругооборот текущих активов предприятий

Кругооборот текущих активов предприятий

Производственный цикл.

ПРОДОЛЖИТЕЛЬНОСТЬ ПЦ:

ПЦ = ПОпз + ПОнзп +

Производственный цикл.

ПРОДОЛЖИТЕЛЬНОСТЬ ПЦ:

ПЦ = ПОпз + ПОнзп +

Финансовый цикл.

ПРОДОЛЖИТЕЛЬНОСТЬ ФЦ:

ФЦ = ПЦ + ПОдз -

Финансовый цикл.

ПРОДОЛЖИТЕЛЬНОСТЬ ФЦ:

ФЦ = ПЦ + ПОдз -

5 Финансовые показатели интенсивности и эффективности использования оборотных активов (капитала) компании

Эффективное

5 Финансовые показатели интенсивности и эффективности использования оборотных активов (капитала) компании

Эффективное

2.2.Частные показатели коэффициентов оборачиваемости:

а) Коэффициент оборачиваемости дебиторской задолженности:

б) Коэффициент

2.2.Частные показатели коэффициентов оборачиваемости:

а) Коэффициент оборачиваемости дебиторской задолженности:

б) Коэффициент

Период оборота

Коэффициент загрузки Кз =

Эффект ускорения (замедления) оборачиваемости

Период оборота

Коэффициент загрузки Кз =

Эффект ускорения (замедления) оборачиваемости

Относительное высвобождение оборотных средств:

1)ΔДС = (ПОбаз - ПОо) *

Относительное высвобождение оборотных средств:

1)ΔДС = (ПОбаз - ПОо) *

Показатели оборачиваемости не могут в комплексе дать представление о состоянии и

Показатели оборачиваемости не могут в комплексе дать представление о состоянии и

6 Определение финансовой потребности (нормирование) организации (предприятия) в оборотных средствах

Завышение потребности

6 Определение финансовой потребности (нормирование) организации (предприятия) в оборотных средствах

Завышение потребности

Метод прямого счета

1.1. Норматив материальных запасов (сырья, материалов, покупных полуфабрикатов, топлива),

Метод прямого счета

1.1. Норматив материальных запасов (сырья, материалов, покупных полуфабрикатов, топлива),

дтр – транспортный запас, определяется временем пребывания оплаченных материалов в пути

дтр – транспортный запас, определяется временем пребывания оплаченных материалов в пути

1.2. Норматив незавершенного производства, руб: Ннзп = (Звал * ПЦ *

1.2. Норматив незавершенного производства, руб: Ннзп = (Звал * ПЦ *

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат

1.3. Норматив готовой продукции, руб. Нгп = В * дгп, где

1.3. Норматив готовой продукции, руб. Нгп = В * дгп, где

2. Статистико-аналитический метод (аналитический, опытно-статистический). Проводится укрупненный расчет оборотных средств в

2. Статистико-аналитический метод (аналитический, опытно-статистический). Проводится укрупненный расчет оборотных средств в

3. Коэффициентный метод основан на определении нового норматива оборотных средств на

3. Коэффициентный метод основан на определении нового норматива оборотных средств на

Стадия составление проекта бюджета

Стадия составление проекта бюджета Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3

Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3 Теоретические основы финансово-коммерческих вычислений

Теоретические основы финансово-коммерческих вычислений Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета

Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета Holmes partners invest fund - управление инвестиционными фондами

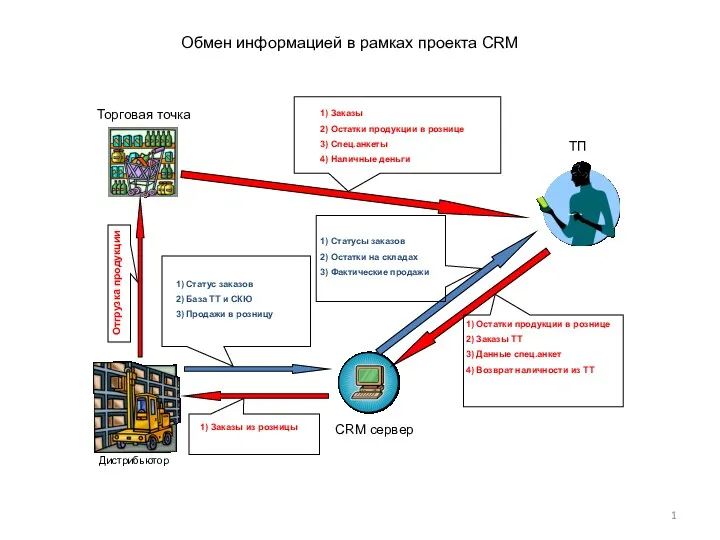

Holmes partners invest fund - управление инвестиционными фондами Обмен информацией в рамках проекта CRM

Обмен информацией в рамках проекта CRM Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Сущность и функции финансов

Сущность и функции финансов Учет материально-производственных запасов

Учет материально-производственных запасов Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5)

Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5) Управление финансами на предприятии

Управление финансами на предприятии Профессия бухгалтер

Профессия бухгалтер Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Износ и амортизация основных фондов

Износ и амортизация основных фондов Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Валютный контроль для малого бизнеса

Валютный контроль для малого бизнеса Логистические операции

Логистические операции Социальное обеспечение в Российской Федерации

Социальное обеспечение в Российской Федерации Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Правове регулювання валютних операцій

Правове регулювання валютних операцій Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА

Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Налог на имущество организаций

Налог на имущество организаций My future profession. Career. Banking

My future profession. Career. Banking Звітність про виконання бюджетів

Звітність про виконання бюджетів Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства