- Налог на имущество организаций

Содержание

- 2. Налог на имущество организаций- региональный налог. Он вводится в действие на территории соответствующего субъекта РФ законами

- 3. Налогоплательщики российские организации; К российским организациям относятся все юридические лица, образованные в соответствии с законодательством РФ.

- 4. Не признаются налогоплательщиками Организации, являющиеся организаторами Олимпийских и Паралимпийских игр. Организации, применяющие специальные налоговые режимы.

- 5. Объект налогообложения Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество,

- 6. Не признаются объектами налогообложения земельные участки (водные объекты и другие природные ресурсы); военная и (или) приравненная

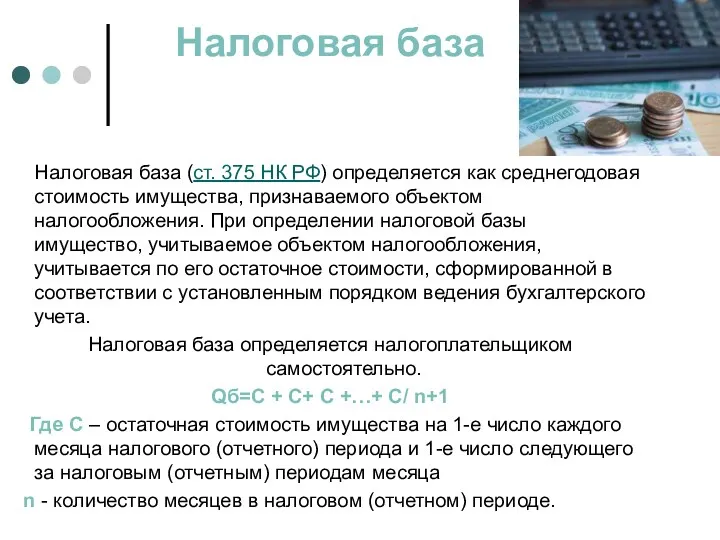

- 7. Налоговая база Налоговая база (ст. 375 НК РФ) определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

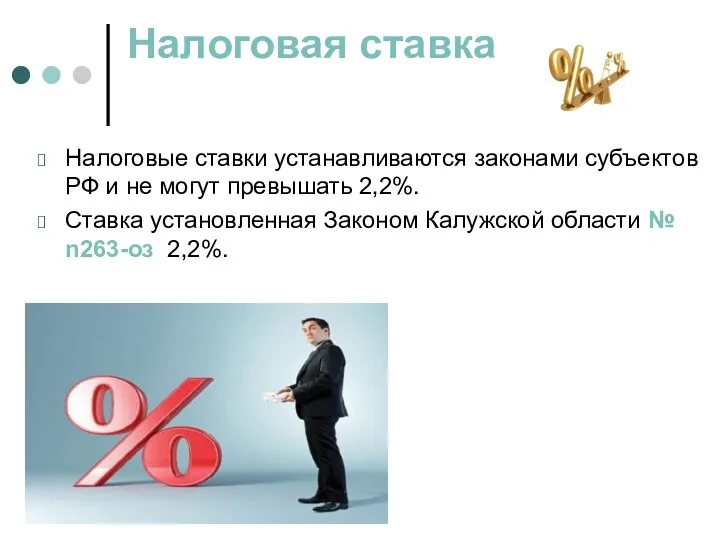

- 8. Налоговая ставка Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Ставка установленная Законом

- 9. Налоговый период Налоговым периодом признается календарный год. Отчетными периодами признаются 1 квартал, пол года, 9 месяцев.

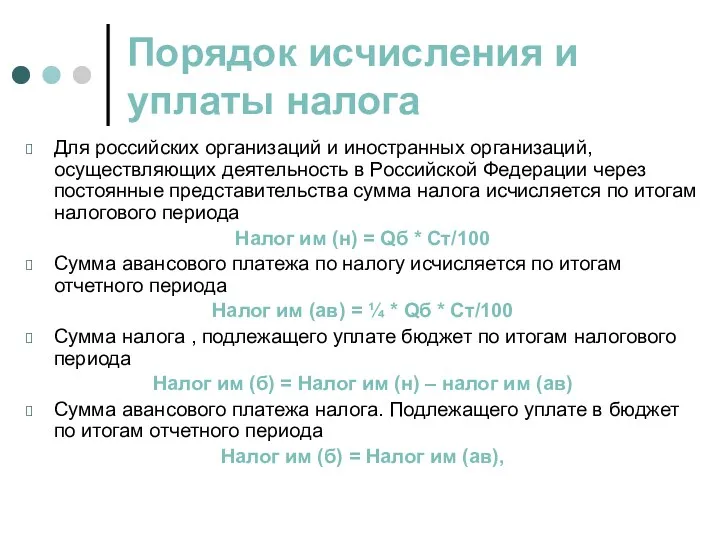

- 10. Порядок исчисления и уплаты налога Для российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации

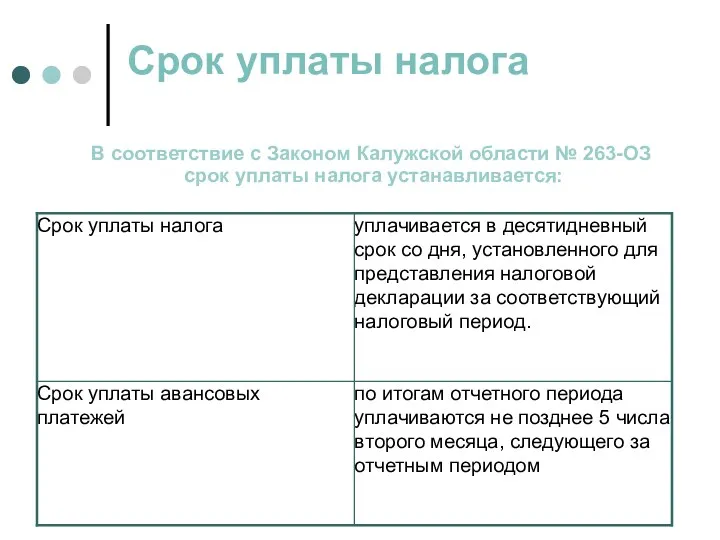

- 11. Срок уплаты налога В соответствие с Законом Калужской области № 263-ОЗ срок уплаты налога устанавливается:

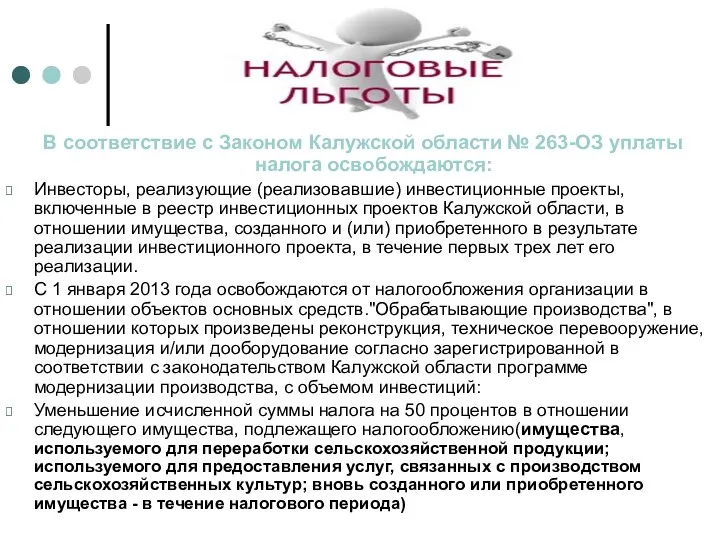

- 12. В соответствие с Законом Калужской области № 263-ОЗ уплаты налога освобождаются: Инвесторы, реализующие (реализовавшие) инвестиционные проекты,

- 14. Скачать презентацию

Налог на имущество организаций- региональный налог. Он вводится в действие на

Налог на имущество организаций- региональный налог. Он вводится в действие на

Налогоплательщики

российские организации; К российским организациям относятся все юридические лица, образованные в

Налогоплательщики

российские организации; К российским организациям относятся все юридические лица, образованные в

Не признаются налогоплательщиками

Организации, являющиеся организаторами Олимпийских и Паралимпийских игр.

Организации, применяющие специальные

Не признаются налогоплательщиками

Организации, являющиеся организаторами Олимпийских и Паралимпийских игр.

Организации, применяющие специальные

Объект налогообложения

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в

Объект налогообложения

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в

Не признаются объектами налогообложения

земельные участки (водные объекты и другие природные ресурсы);

военная

Не признаются объектами налогообложения

земельные участки (водные объекты и другие природные ресурсы);

военная

Налоговая база

Налоговая база (ст. 375 НК РФ) определяется как среднегодовая

Налоговая база

Налоговая база (ст. 375 НК РФ) определяется как среднегодовая

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

Налоговый период

Налоговым периодом признается календарный год.

Отчетными периодами признаются

1 квартал,

Налоговый период

Налоговым периодом признается календарный год.

Отчетными периодами признаются

1 квартал,

Порядок исчисления и уплаты налога

Для российских организаций и иностранных организаций, осуществляющих

Порядок исчисления и уплаты налога

Для российских организаций и иностранных организаций, осуществляющих

Срок уплаты налога

В соответствие с Законом Калужской области №

Срок уплаты налога

В соответствие с Законом Калужской области №

В соответствие с Законом Калужской области № 263-ОЗ уплаты налога

В соответствие с Законом Калужской области № 263-ОЗ уплаты налога

Кредиттік білім беру жүйесі

Кредиттік білім беру жүйесі Бюджетный федерализм и межбюджетные отношения

Бюджетный федерализм и межбюджетные отношения Странные налоги

Странные налоги Деньги и банковская система (тема 7)

Деньги и банковская система (тема 7) Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Банк балансын талдаудың негізгі бағыттары

Банк балансын талдаудың негізгі бағыттары Налогообложение

Налогообложение Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Місцеві податки і збори

Місцеві податки і збори Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

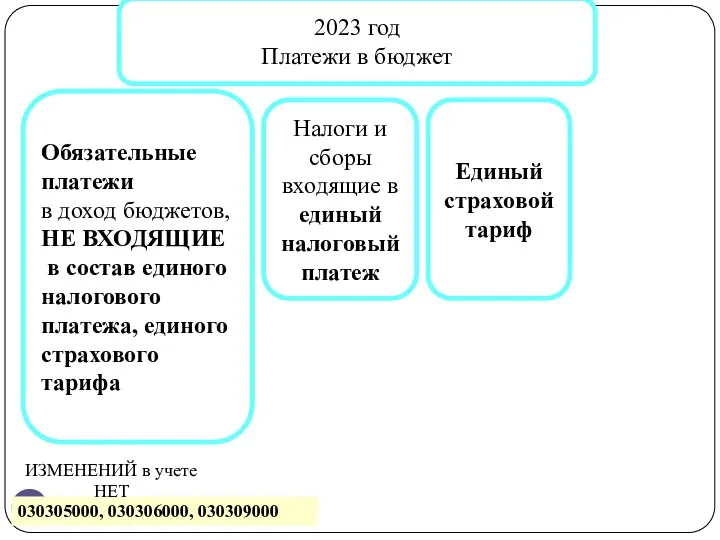

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Изменения в учете 2023 г. Часть 3

Изменения в учете 2023 г. Часть 3 Ценовая политика предприятия

Ценовая политика предприятия Учет фактов хозяйственной жизни или хозяйственных процессов (заготовление, производство, продажа). Тема 4

Учет фактов хозяйственной жизни или хозяйственных процессов (заготовление, производство, продажа). Тема 4 Валютная биржа

Валютная биржа Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Инициативное бюджетирование в Пермском крае

Инициативное бюджетирование в Пермском крае Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк)

Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк) Физический износ: сущность, виды, особенности расчета

Физический износ: сущность, виды, особенности расчета Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Формы и методы налогового контроля

Формы и методы налогового контроля Тема 1. Финансовая деятельность государства и финансовые правоотношения

Тема 1. Финансовая деятельность государства и финансовые правоотношения Smart progressive ( самый прогрессивный финансовый продукт 21 века)

Smart progressive ( самый прогрессивный финансовый продукт 21 века) Пилотный проект Прямые выплаты

Пилотный проект Прямые выплаты Налоговая система РФ

Налоговая система РФ Доходы, расходы и прибыль предприятия

Доходы, расходы и прибыль предприятия Объект налогообложения по земельному налогу

Объект налогообложения по земельному налогу