- Доходы, расходы и прибыль предприятия

Содержание

- 2. Доходы предприятия, их виды и источники формирования. Сущность и классификация расходов предприятия. Показатели их измерения. Прогнозирование

- 3. Доходами организации - признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и

- 4. Доходы предприятия являются его финансовой базой обеспечивающей решение задач: 1. Доходы – источник возмещения текущих затрат.

- 5. В промышленности доход - это вся цена, а в торговле - часть цены (надбавка), которая предназначена

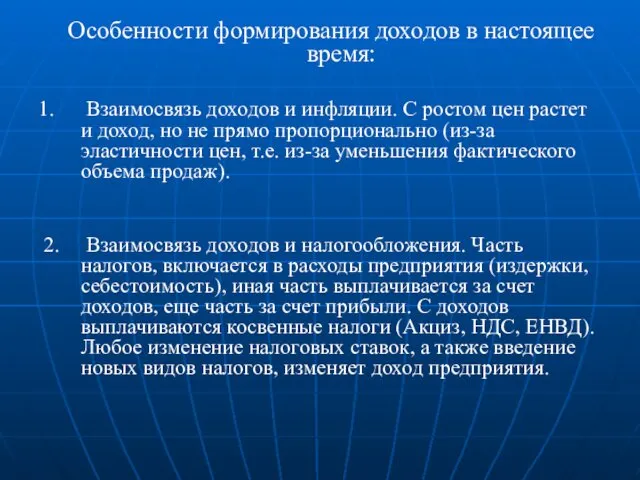

- 6. Особенности формирования доходов в настоящее время: 1. Взаимосвязь доходов и инфляции. С ростом цен растет и

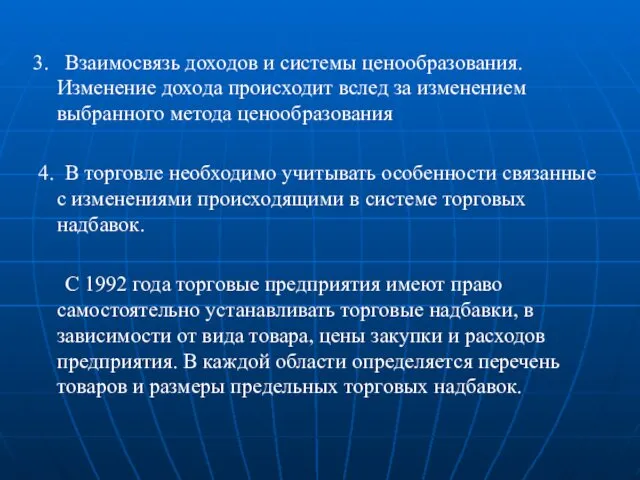

- 7. 3. Взаимосвязь доходов и системы ценообразования. Изменение дохода происходит вслед за изменением выбранного метода ценообразования 4.

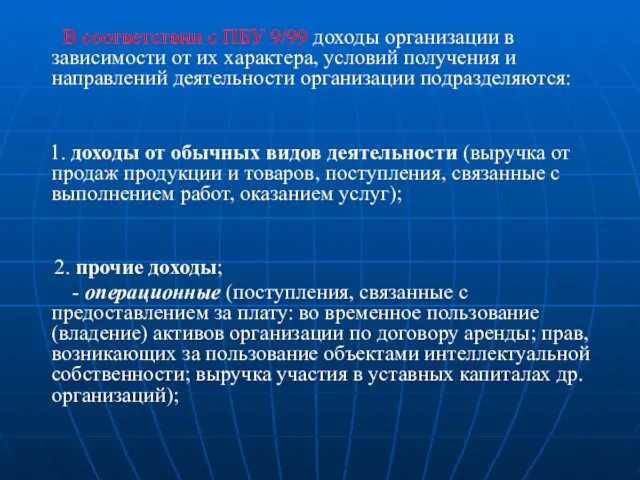

- 8. В соответствии с ПБУ 9/99 доходы организации в зависимости от их характера, условий получения и направлений

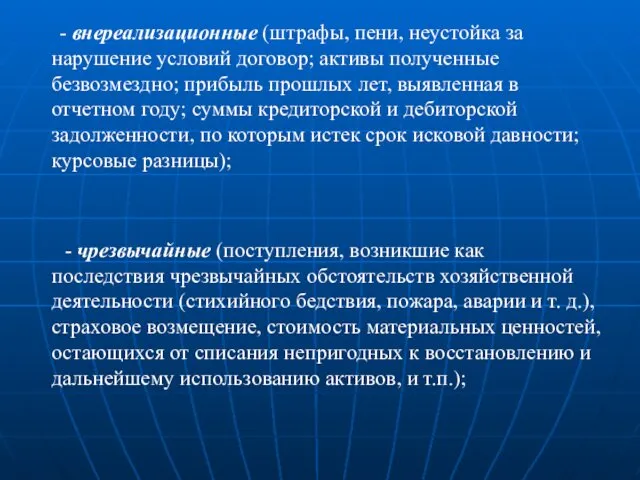

- 9. - внереализационные (штрафы, пени, неустойка за нарушение условий договор; активы полученные безвозмездно; прибыль прошлых лет, выявленная

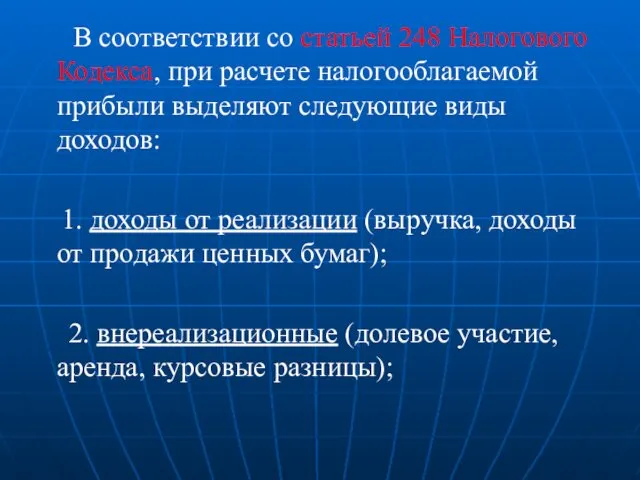

- 10. В соответствии со статьей 248 Налогового Кодекса, при расчете налогооблагаемой прибыли выделяют следующие виды доходов: 1.

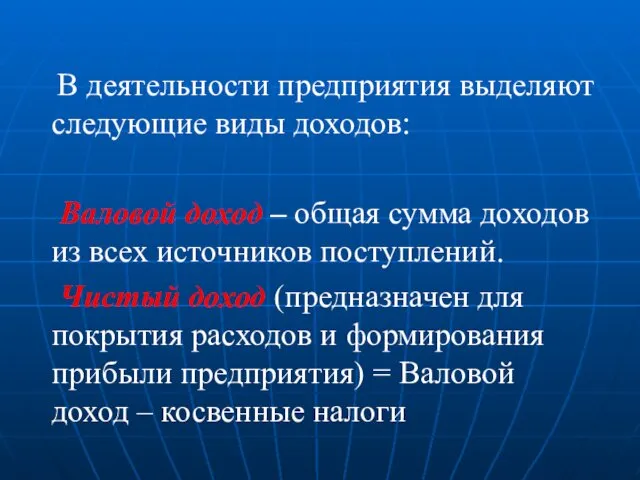

- 11. В деятельности предприятия выделяют следующие виды доходов: Валовой доход – общая сумма доходов из всех источников

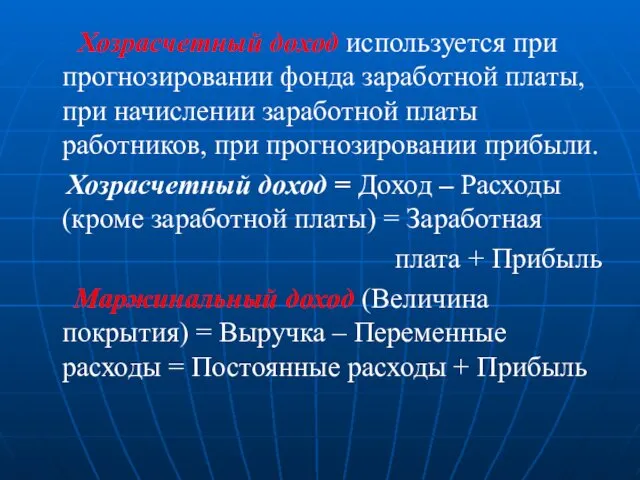

- 12. Хозрасчетный доход используется при прогнозировании фонда заработной платы, при начислении заработной платы работников, при прогнозировании прибыли.

- 14. Скачать презентацию

Доходы предприятия, их виды и источники формирования.

Сущность и классификация расходов предприятия.

Доходы предприятия, их виды и источники формирования.

Сущность и классификация расходов предприятия.

Доходами организации - признается увеличение экономических выгод в результате

Доходами организации - признается увеличение экономических выгод в результате

Доходы предприятия являются его финансовой базой обеспечивающей решение задач:

1.

Доходы предприятия являются его финансовой базой обеспечивающей решение задач:

1.

В промышленности доход - это вся цена, а в торговле

В промышленности доход - это вся цена, а в торговле

Особенности формирования доходов в настоящее время:

1. Взаимосвязь доходов и инфляции.

Особенности формирования доходов в настоящее время:

1. Взаимосвязь доходов и инфляции.

3. Взаимосвязь доходов и системы ценообразования. Изменение дохода происходит вслед за

В соответствии с ПБУ 9/99 доходы организации в зависимости от

В соответствии с ПБУ 9/99 доходы организации в зависимости от

- внереализационные (штрафы, пени, неустойка за нарушение условий договор; активы

- внереализационные (штрафы, пени, неустойка за нарушение условий договор; активы

В соответствии со статьей 248 Налогового Кодекса, при расчете налогооблагаемой

В соответствии со статьей 248 Налогового Кодекса, при расчете налогооблагаемой

В деятельности предприятия выделяют следующие виды доходов:

Валовой доход

В деятельности предприятия выделяют следующие виды доходов:

Валовой доход

Хозрасчетный доход используется при прогнозировании фонда заработной платы, при начислении

Хозрасчетный доход используется при прогнозировании фонда заработной платы, при начислении

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Государственная академическая стипендия (ГАС)

Государственная академическая стипендия (ГАС) Бюджет для граждан. Финансовый отдел администрации Красноармейского района Чувашской Республики

Бюджет для граждан. Финансовый отдел администрации Красноармейского района Чувашской Республики Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Налоговые риски в работе с контрагентами

Налоговые риски в работе с контрагентами Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2) Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Процедуры в деле о банкротстве. (Лекция №1)

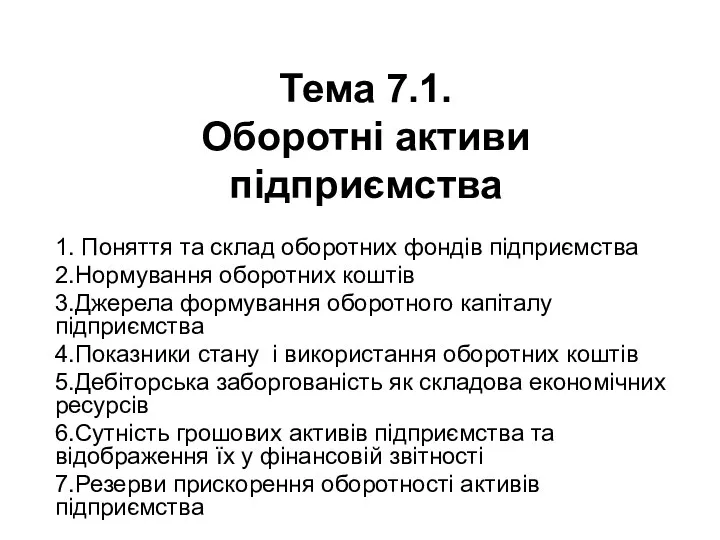

Процедуры в деле о банкротстве. (Лекция №1) Оборотні активи підприємства

Оборотні активи підприємства Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Викторина СВОЯ ИГРА Деньги

Викторина СВОЯ ИГРА Деньги П(с)БО 10 Дебіторська заборгованість

П(с)БО 10 Дебіторська заборгованість Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Жетпіс күнәнің бірі - жемқорлық

Жетпіс күнәнің бірі - жемқорлық Своя игра по финансовой грамотности

Своя игра по финансовой грамотности Использование финансов в современной экономике

Использование финансов в современной экономике Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков)

Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков) Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности и платежеспособности предприятия Бюджет для граждан. Об исполнении бюджета 2018

Бюджет для граждан. Об исполнении бюджета 2018 Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики Интернет мошенничество кража средств

Интернет мошенничество кража средств Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Что дает сертификат?

Что дает сертификат? Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Порядок учета налога на прибыль и изменений обменных курсов валют. Финансовая отчетность в условиях гиперинфляции

Порядок учета налога на прибыль и изменений обменных курсов валют. Финансовая отчетность в условиях гиперинфляции Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) MS Excel в финансовых вычислениях

MS Excel в финансовых вычислениях Режимы налогообложения. Задание 6

Режимы налогообложения. Задание 6