- Анализ ликвидности и платежеспособности предприятия

Содержание

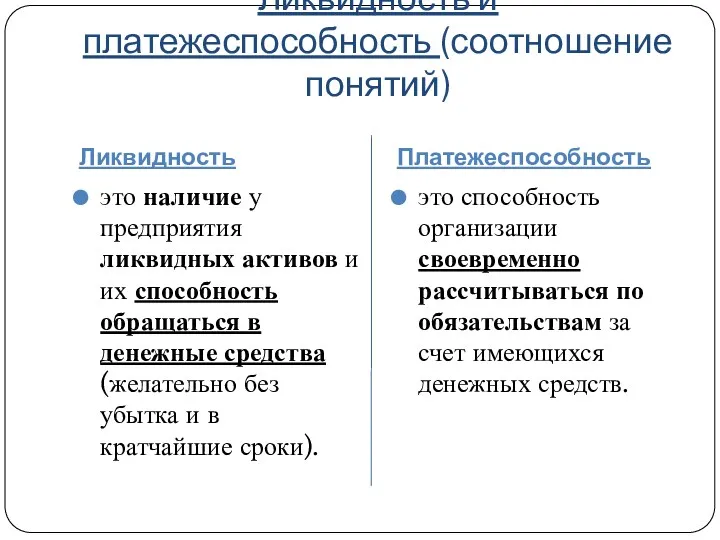

- 2. Ликвидность и платежеспособность (соотношение понятий) Ликвидность Платежеспособность это наличие у предприятия ликвидных активов и их способность

- 3. Ликвидность и платежеспособность (соотношение понятий) Понятия тождественны, но не одинаковы. Организация может быть не платежеспособной по

- 4. Ликвидность активов По степени быстроты оборачиваемости в деньги активы делятся на: высоколиквидные; среднеликвидные; низколиквидные; неликвидные.

- 5. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги (ликвидность)

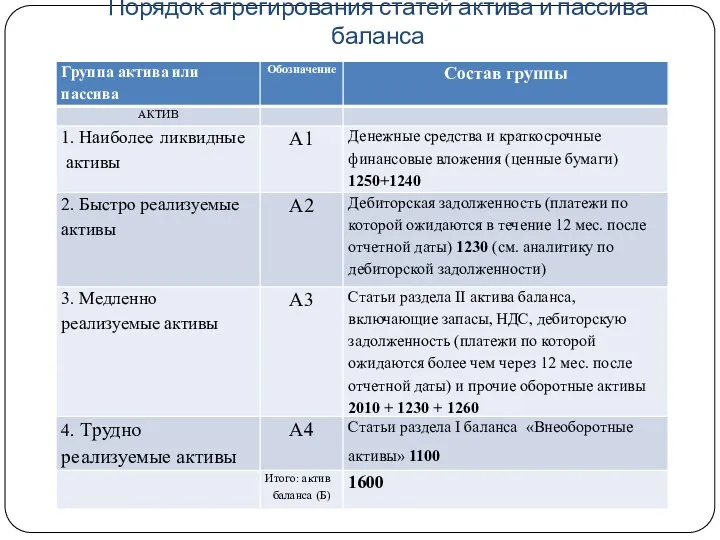

- 6. Порядок агрегирования статей актива и пассива баланса

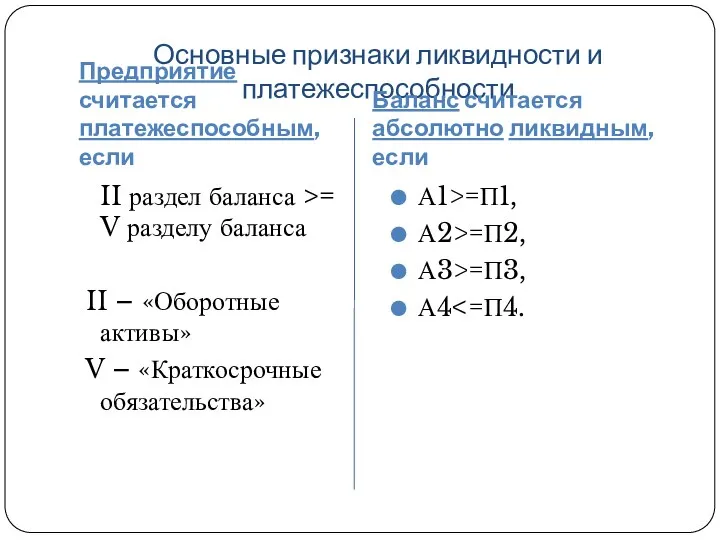

- 8. Основные признаки ликвидности и платежеспособности Предприятие считается платежеспособным, если Баланс считается абсолютно ликвидным, если II раздел

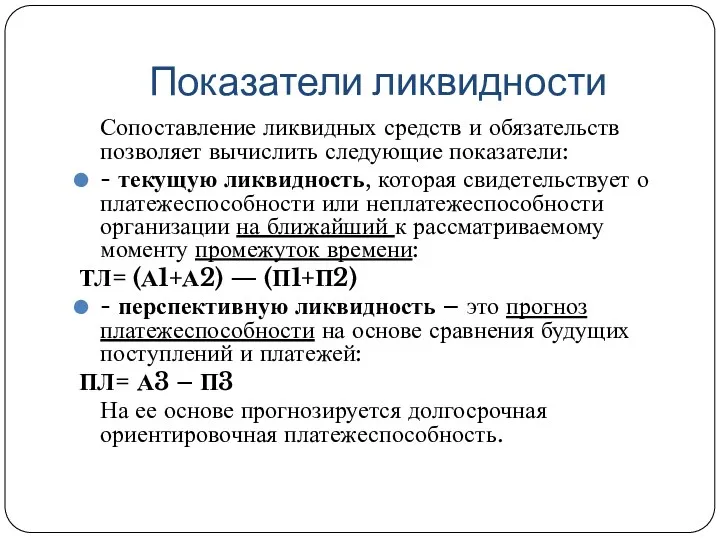

- 9. Показатели ликвидности Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: - текущую ликвидность, которая свидетельствует

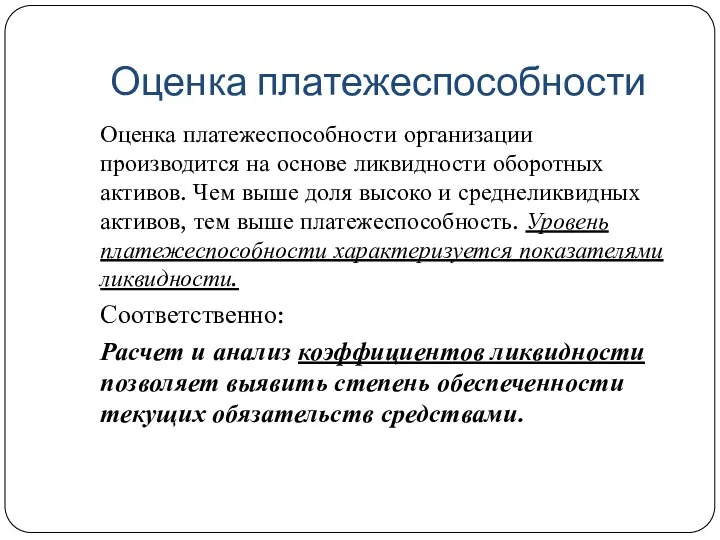

- 10. Оценка платежеспособности Оценка платежеспособности организации производится на основе ликвидности оборотных активов. Чем выше доля высоко и

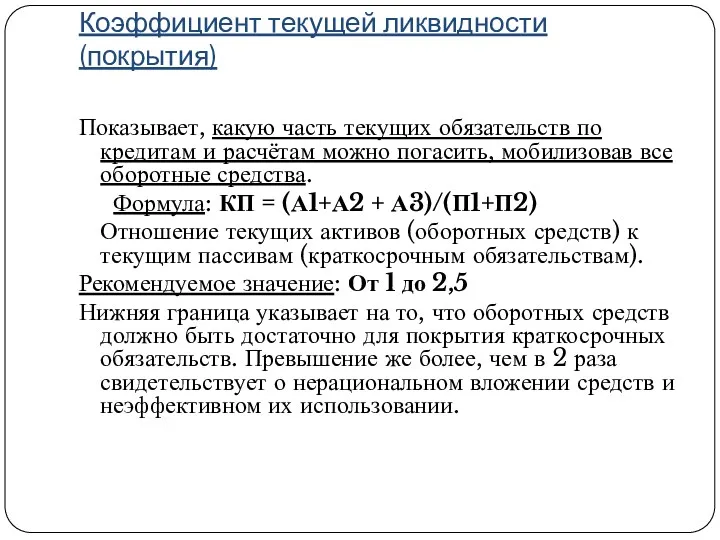

- 11. Коэффициент текущей ликвидности (покрытия) Показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав

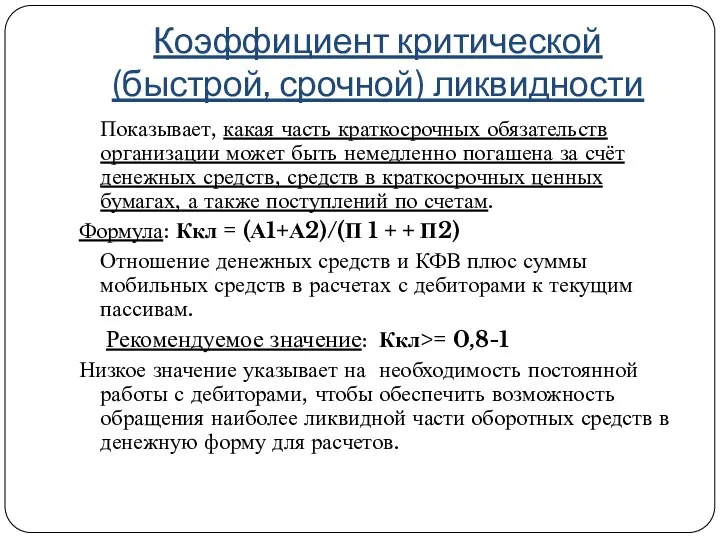

- 12. Коэффициент критической (быстрой, срочной) ликвидности Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за

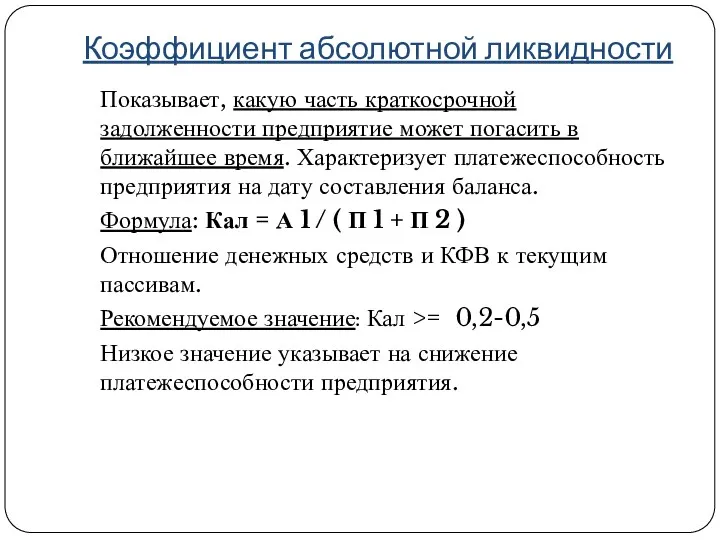

- 13. Коэффициент абсолютной ликвидности Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Характеризует платежеспособность

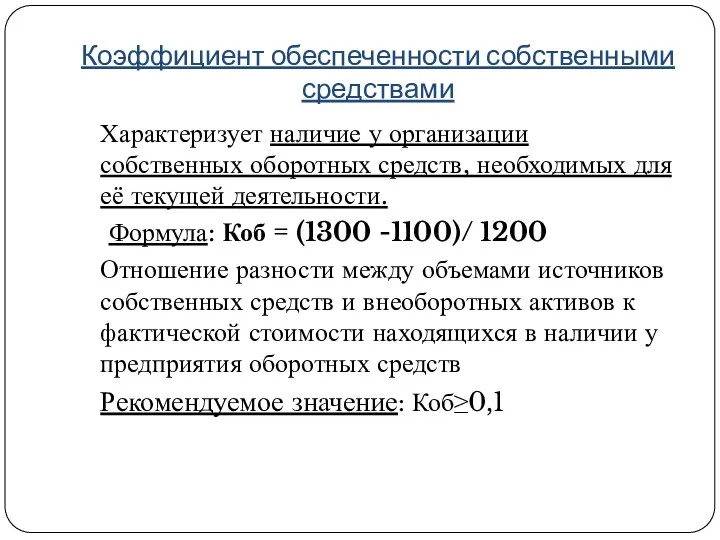

- 14. Коэффициент обеспеченности собственными средствами Характеризует наличие у организации собственных оборотных средств, необходимых для её текущей деятельности.

- 15. Пример

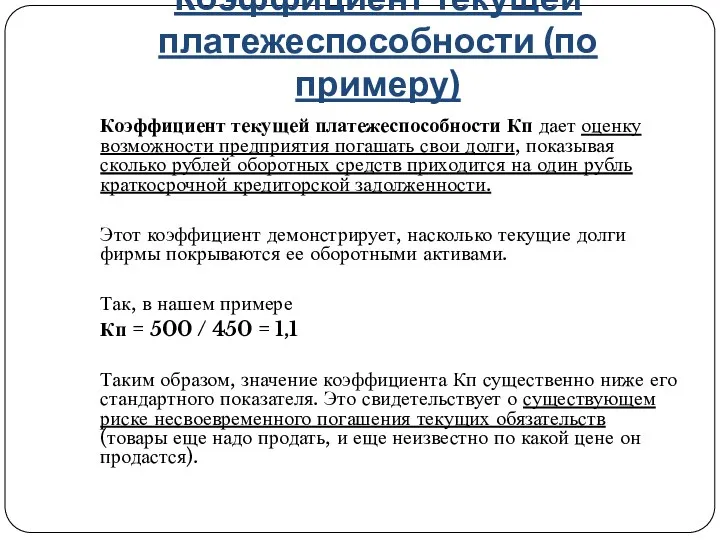

- 16. Коэффициент текущей платежеспособности (по примеру) Коэффициент текущей платежеспособности Кп дает оценку возможности предприятия погашать свои долги,

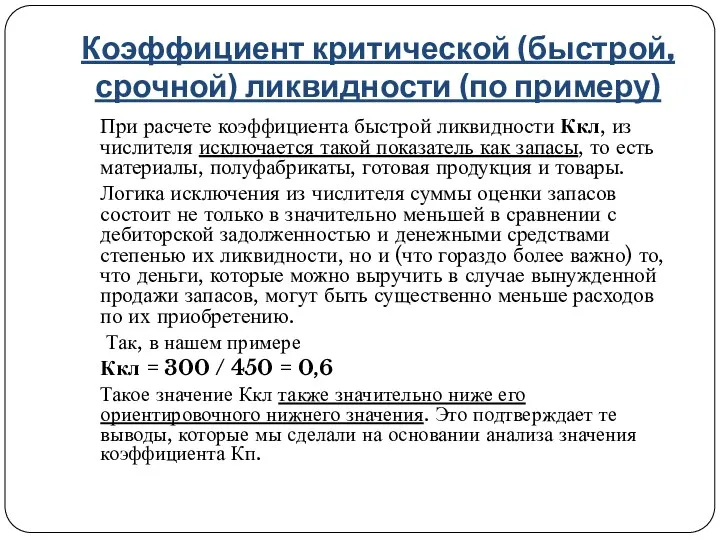

- 17. Коэффициент критической (быстрой, срочной) ликвидности (по примеру) При расчете коэффициента быстрой ликвидности Ккл, из числителя исключается

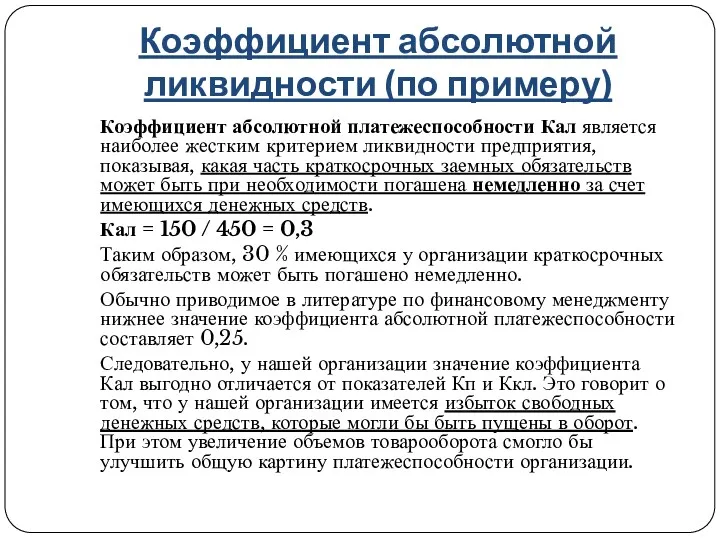

- 18. Коэффициент абсолютной ликвидности (по примеру) Коэффициент абсолютной платежеспособности Кал является наиболее жестким критерием ликвидности предприятия, показывая,

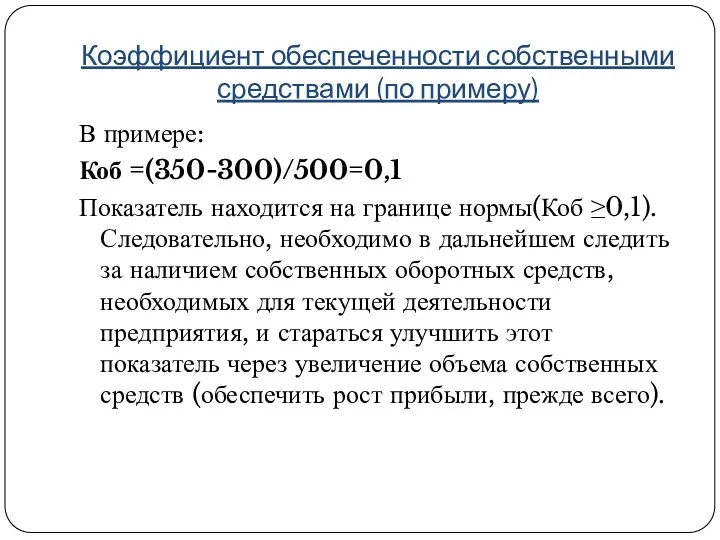

- 19. Коэффициент обеспеченности собственными средствами (по примеру) В примере: Коб =(350-300)/500=0,1 Показатель находится на границе нормы(Коб ≥0,1).

- 21. Скачать презентацию

Ликвидность и платежеспособность (соотношение понятий)

Ликвидность

Платежеспособность

это наличие у предприятия ликвидных активов и

Ликвидность и платежеспособность (соотношение понятий)

Ликвидность

Платежеспособность

это наличие у предприятия ликвидных активов и

Ликвидность и платежеспособность (соотношение понятий)

Понятия тождественны, но не одинаковы. Организация может

Ликвидность и платежеспособность (соотношение понятий)

Понятия тождественны, но не одинаковы. Организация может

Ликвидность активов

По степени быстроты оборачиваемости в деньги активы делятся на:

высоколиквидные;

среднеликвидные;

низколиквидные;

неликвидные.

Ликвидность активов

По степени быстроты оборачиваемости в деньги активы делятся на:

высоколиквидные;

среднеликвидные;

низколиквидные;

неликвидные.

Ликвидность баланса

выражается в степени покрытия обязательств предприятия его активами, срок

Ликвидность баланса

выражается в степени покрытия обязательств предприятия его активами, срок

Порядок агрегирования статей актива и пассива баланса

Порядок агрегирования статей актива и пассива баланса

Основные признаки ликвидности и платежеспособности

Предприятие считается платежеспособным, если

Баланс считается абсолютно

Основные признаки ликвидности и платежеспособности

Предприятие считается платежеспособным, если

Баланс считается абсолютно

Показатели ликвидности

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущую

Показатели ликвидности

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущую

Оценка платежеспособности

Оценка платежеспособности организации производится на основе ликвидности оборотных активов. Чем

Оценка платежеспособности

Оценка платежеспособности организации производится на основе ликвидности оборотных активов. Чем

Коэффициент текущей ликвидности (покрытия)

Показывает, какую часть текущих обязательств по кредитам и

Коэффициент текущей ликвидности (покрытия)

Показывает, какую часть текущих обязательств по кредитам и

Коэффициент критической (быстрой, срочной) ликвидности

Показывает, какая часть краткосрочных обязательств организации может

Коэффициент критической (быстрой, срочной) ликвидности

Показывает, какая часть краткосрочных обязательств организации может

Коэффициент абсолютной ликвидности

Показывает, какую часть краткосрочной задолженности предприятие может погасить

Коэффициент абсолютной ликвидности

Показывает, какую часть краткосрочной задолженности предприятие может погасить

Коэффициент обеспеченности собственными средствами

Характеризует наличие у организации собственных оборотных средств, необходимых

Коэффициент обеспеченности собственными средствами

Характеризует наличие у организации собственных оборотных средств, необходимых

Пример

Пример

Коэффициент текущей платежеспособности (по примеру)

Коэффициент текущей платежеспособности Кп дает оценку возможности

Коэффициент текущей платежеспособности (по примеру)

Коэффициент текущей платежеспособности Кп дает оценку возможности

Коэффициент критической (быстрой, срочной) ликвидности (по примеру)

При расчете коэффициента быстрой

Коэффициент критической (быстрой, срочной) ликвидности (по примеру)

При расчете коэффициента быстрой

Коэффициент абсолютной ликвидности (по примеру)

Коэффициент абсолютной платежеспособности Кал является наиболее жестким

Коэффициент абсолютной ликвидности (по примеру)

Коэффициент абсолютной платежеспособности Кал является наиболее жестким

Коэффициент обеспеченности собственными средствами (по примеру)

В примере:

Коб =(350-300)/500=0,1

Показатель находится на границе

Коэффициент обеспеченности собственными средствами (по примеру)

В примере:

Коб =(350-300)/500=0,1

Показатель находится на границе

Деньги в разных странах

Деньги в разных странах Бюджет для граждан

Бюджет для граждан Заполнение налоговой декларации

Заполнение налоговой декларации Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков

Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков Звiтнiсть аптек

Звiтнiсть аптек Государственная поддержка МП в Кузбассе

Государственная поддержка МП в Кузбассе Денежные суррогаты

Денежные суррогаты Счета бухгалтерского учёта и двойная запись

Счета бухгалтерского учёта и двойная запись Реакции на кризис. Банковская стратегия и банковский надзор

Реакции на кризис. Банковская стратегия и банковский надзор Страховая пенсия по старости

Страховая пенсия по старости Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Бюджетный процесс Чеченской Республики

Бюджетный процесс Чеченской Республики Понятие и виды издержек производства

Понятие и виды издержек производства Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн Характеристика бухгалтерского учёта и учётно-операционной работы в кредитных организациях

Характеристика бухгалтерского учёта и учётно-операционной работы в кредитных организациях Страхованиe от несчастных случаев отправителей переводов ФГУП Почта России (НС для всех). ООО СК ВТБ Страхование

Страхованиe от несчастных случаев отправителей переводов ФГУП Почта России (НС для всех). ООО СК ВТБ Страхование ҚЕХС бойынша бухгалтерлік есеп

ҚЕХС бойынша бухгалтерлік есеп Операції банків із векселями

Операції банків із векселями Инвестиционный проект Строительство завода по производству листового стекла в г. Кызылорда

Инвестиционный проект Строительство завода по производству листового стекла в г. Кызылорда Правовое регулирование банковской деятельности и банковского кредита. (Тема 10)

Правовое регулирование банковской деятельности и банковского кредита. (Тема 10) Страховой надзор

Страховой надзор The Banknotes of the UK

The Banknotes of the UK Финансовые ресурсы корпораций

Финансовые ресурсы корпораций виды и формы опл.труда

виды и формы опл.труда Формы и системы оплаты труда

Формы и системы оплаты труда О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства