- Финансовые ресурсы корпораций

Содержание

- 2. ТЕМА 2 - ФИНАНСОВЫЕ РЕСУРСЫ КОРПОРАЦИЙ 1.Сущность и содержание финансовых ресурсов корпораций 2.Источники формирования финансовых ресурсов

- 3. СУЩНОСТЬ КОРПОРАТИВНЫХ ФИНАНСОВ Корпоративные финансы (финансы корпораций) выражают особый характер денежных отношений, возникающих в процессе формирования,

- 4. ФУНКЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ Обеспечивающая - систематическое формирование в необходимом объеме денежных средств из различных альтернативных источников

- 5. ФИНАНСОВЫЕ РЕСУРСЫ Все денежные поступления, используемые организацией для обеспечения своей деятельности . Финансовые ресурсы выступают как

- 6. ФИНАНСОВЫЕ РЕСУРСЫ являются результатом взаимодействия поступления и расходов, распределения денежных средств, их накопления и использования. сторонники

- 7. Размер финансовых ресурсов. формируемых на уровне корпораций Определяет возможности : - Осуществления необходимых капитальных вложений; Увеличения

- 8. Собственные финансовые ресурсы С точки зрения финансового менеджмента капитал можно определить как особым образом организованную часть

- 9. Капитал с точки зрения финансов представляет собой совокупность денежных средств. Вложенных или авансированных в основные и

- 10. С общеэкономической точки зрения «капитал - накопленный путем сбережений запас экономических благ в форме денежных средств

- 11. С позиции финансового менеджмента капитал как часть финансовых ресурсов организации характеризует общую стоимость средств в денежной,

- 12. В плане соподчиненности категорий «финансовые ресурсы» и «капитал». Капитал — это совокупность финансовых ресурсов, функционирующих в

- 13. Структура финансовых ресурсов корпораций определяется источниками их поступления. На уровне корпорации структура финансовых ресурсов в основном

- 14. Часть финансовых ресурсов корпорация использует на образование денежных фондов целевого назначения :фонд оплаты труда, фонд развития,

- 15. Денежные средства – это более широкое понятие, чем финансовые ресурсы, составляющие только часть денежных средств, находящихся

- 16. Финансовые ресурсы организаций по своему происхождению разделяются на собственные и приравненные к ним ресурсы; привлеченные; заемные

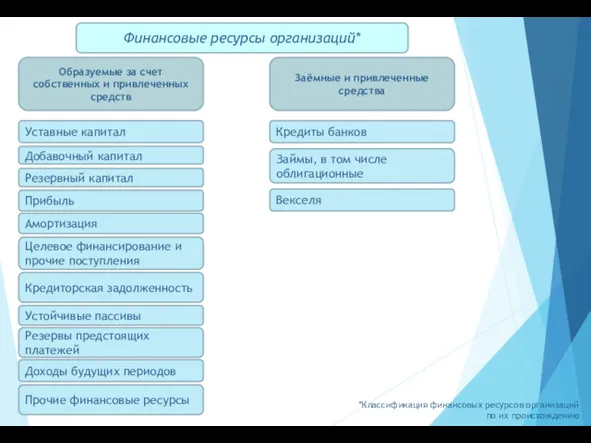

- 17. *Классификация финансовых ресурсов организаций по их происхождению Финансовые ресурсы организаций* Образуемые за счет собственных и привлеченных

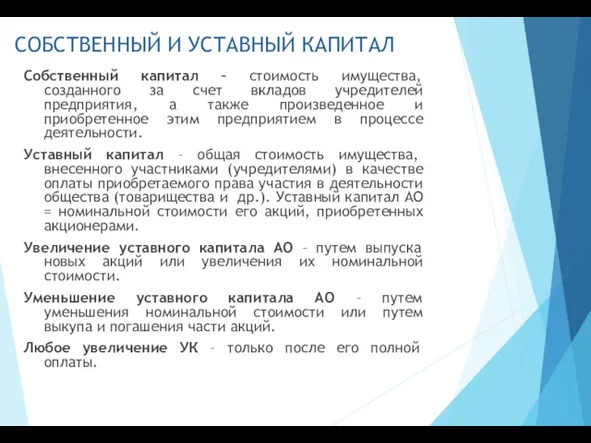

- 18. СОБСТВЕННЫЙ И УСТАВНЫЙ КАПИТАЛ Собственный капитал – стоимость имущества, созданного за счет вкладов учредителей предприятия, а

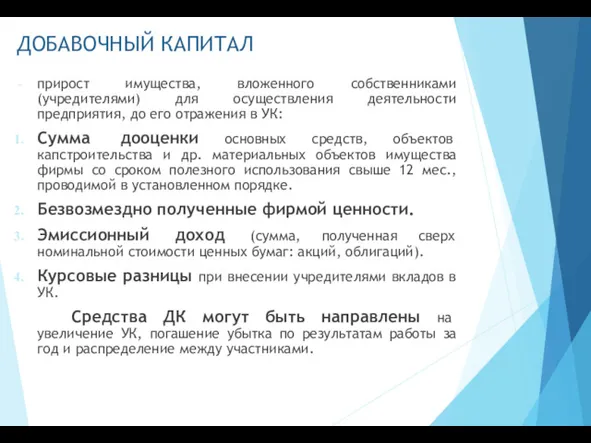

- 19. ДОБАВОЧНЫЙ КАПИТАЛ прирост имущества, вложенного собственниками (учредителями) для осуществления деятельности предприятия, до его отражения в УК:

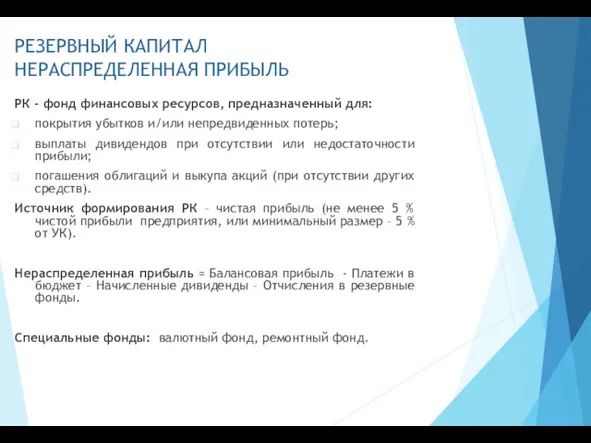

- 20. РЕЗЕРВНЫЙ КАПИТАЛ НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ РК - фонд финансовых ресурсов, предназначенный для: покрытия убытков и/или непредвиденных потерь;

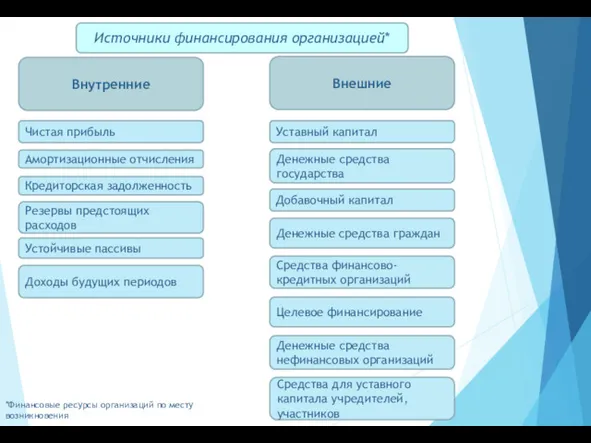

- 21. Источники финансирования организацией* Внутренние Внешние Амортизационные отчисления Кредиторская задолженность Резервы предстоящих расходов Устойчивые пассивы Доходы будущих

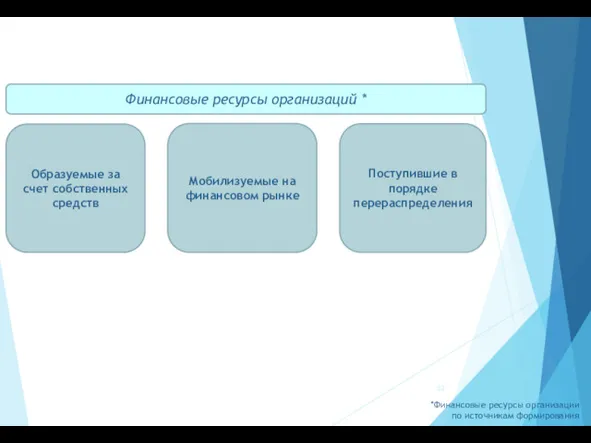

- 22. Финансовые ресурсы организаций * Образуемые за счет собственных средств Мобилизуемые на финансовом рынке Поступившие в порядке

- 23. ФИНАНСОВЫЕ РЕСУРСЫ И ИХ ИСТОЧНИКИ

- 24. АКТИВЫ это экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью

- 25. АКТИВЫ ОРГАНИЗАЦИИ* Материальные активы Нематериальные активы Незавершенное строительство Материальные запасы Готовая продукция Объекты результатов интеллектуальной деятельности

- 26. Внеоборотные активы* Нематериальные активы Долгосрочные финансовые вложения Незавершенные капитальные вложения *Состав внеоборотных активов организаций Основные средства

- 27. ОСНОВНЫЕ СРЕДСТВА Основные фонды (ОФ), основные средства в бухгалтерском учете): Производственные активы, подлежащие использованию неоднократно или

- 28. ОСНОВНЫЕ СРЕДСТВА Элементы основных средств: Здания, сооружения. Рабочие силовые машины и оборудование. Измерительные и регулирующие приборы

- 29. ОЦЕНКА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ Первоначальная стоимость; Восстановительная стоимость; Первоначальная за вычетом износа (остаточная стоимость); Балансовая стоимость

- 30. ОСТАТОЧНАЯ СТОИМОСТЬ ОСНОВНОГО СРЕДСТВА

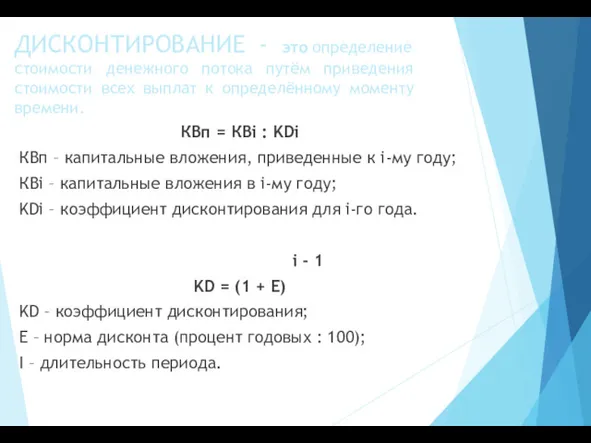

- 31. ДИСКОНТИРОВАНИЕ - это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени.

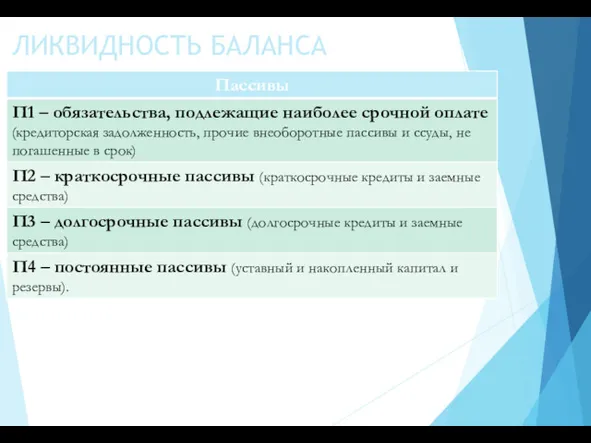

- 32. ЛИКВИДНОСТЬ БАЛАНСА Ликвидность – это степень покрытия обязательств предприятия его активами, время превращения которых соответствует сроку

- 33. ЛИКВИДНОСТЬ БАЛАНСА

- 34. ЛИКВИДНОСТЬ БАЛАНСА

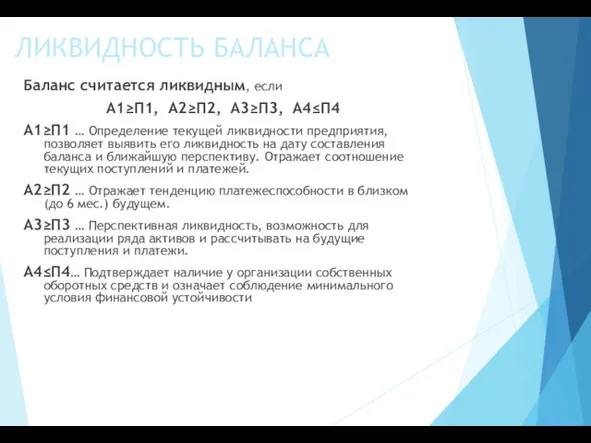

- 35. ЛИКВИДНОСТЬ БАЛАНСА Баланс считается ликвидным, если А1≥П1, А2≥П2, А3≥П3, А4≤П4 А1≥П1 … Определение текущей ликвидности предприятия,

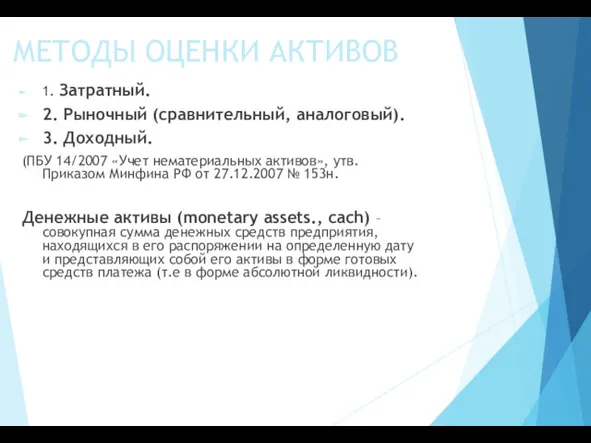

- 36. МЕТОДЫ ОЦЕНКИ АКТИВОВ 1. Затратный. 2. Рыночный (сравнительный, аналоговый). 3. Доходный. (ПБУ 14/2007 «Учет нематериальных активов»,

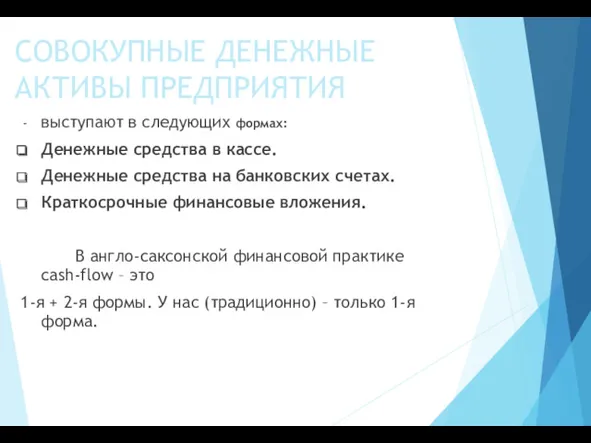

- 37. СОВОКУПНЫЕ ДЕНЕЖНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ выступают в следующих формах: Денежные средства в кассе. Денежные средства на банковских

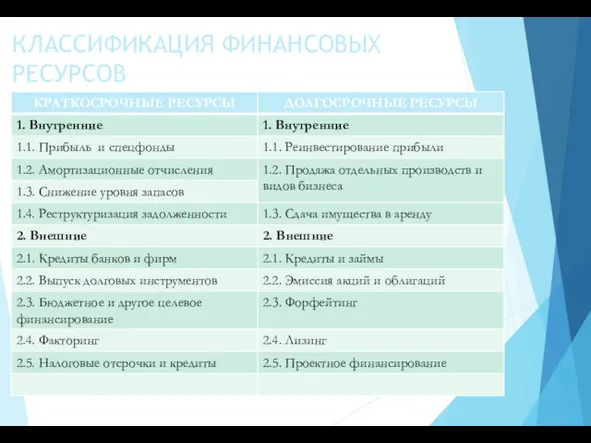

- 38. КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РЕСУРСОВ

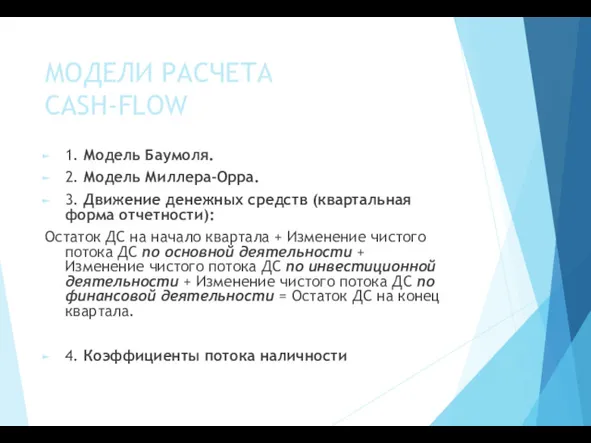

- 39. МОДЕЛИ РАСЧЕТА CASH-FLOW 1. Модель Баумоля. 2. Модель Миллера-Орра. 3. Движение денежных средств (квартальная форма отчетности):

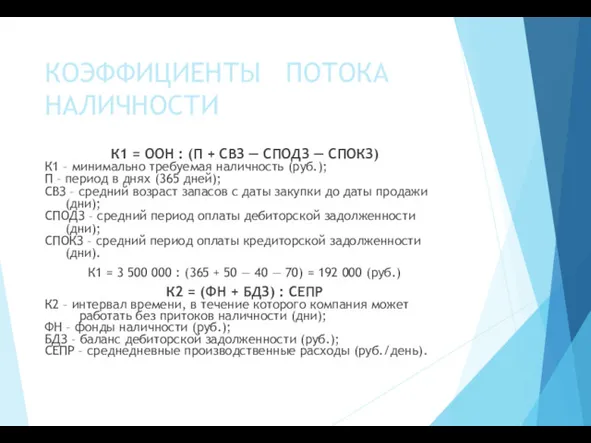

- 40. КОЭФФИЦИЕНТЫ ПОТОКА НАЛИЧНОСТИ К1 = ООН : (П + СВЗ — СПОДЗ — СПОКЗ) К1 –

- 41. КОЭФФИЦИЕНТЫ ПОТОКА НАЛИЧНОСТИ К2 = (150 000 + 1 200 000) : 12 000 = 110

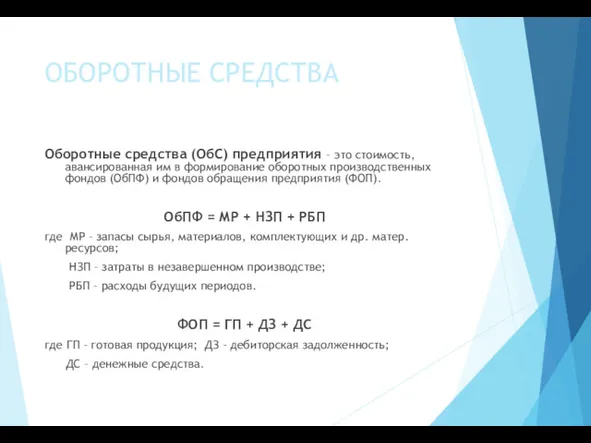

- 42. ОБОРОТНЫЕ СРЕДСТВА Оборотные средства (ОбС) предприятия – это стоимость, авансированная им в формирование оборотных производственных фондов

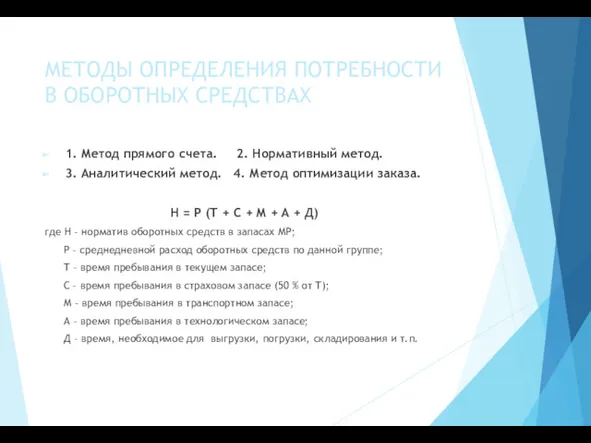

- 43. МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ 1. Метод прямого счета. 2. Нормативный метод. 3. Аналитический метод.

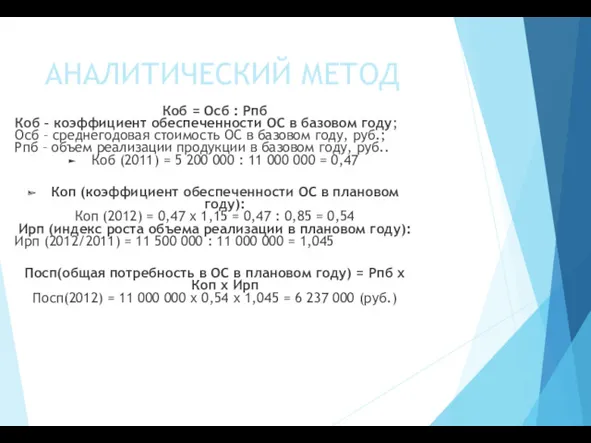

- 44. АНАЛИТИЧЕСКИЙ МЕТОД Коб = Осб : Рпб Коб – коэффициент обеспеченности ОС в базовом году; Осб

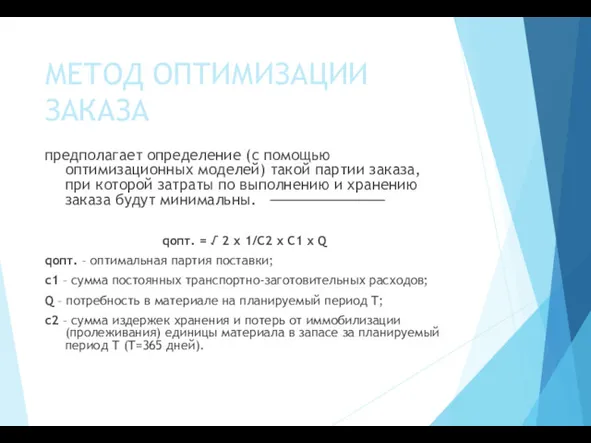

- 45. МЕТОД ОПТИМИЗАЦИИ ЗАКАЗА предполагает определение (с помощью оптимизационных моделей) такой партии заказа, при которой затраты по

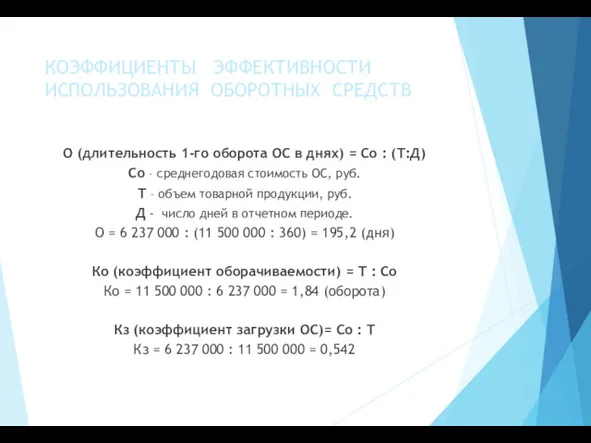

- 46. КОЭФФИЦИЕНТЫ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ О (длительность 1-го оборота ОС в днях) = Со : (Т:Д)

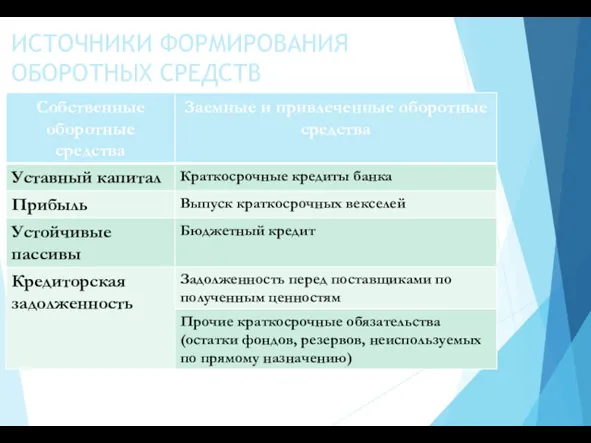

- 47. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

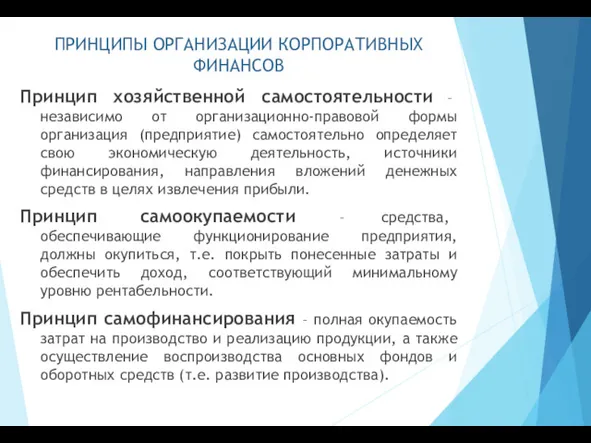

- 48. ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ Принцип хозяйственной самостоятельности – независимо от организационно-правовой формы организация (предприятие) самостоятельно определяет

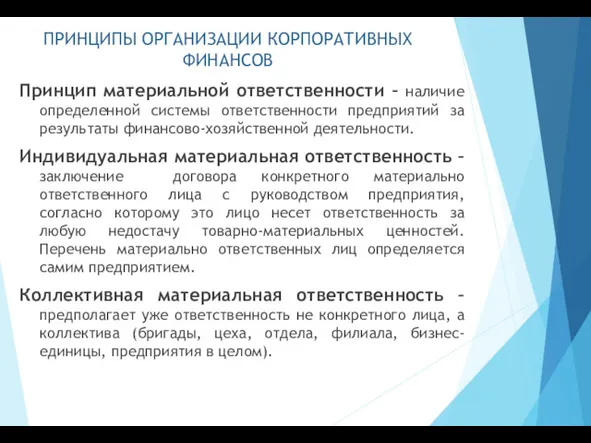

- 49. ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ Принцип материальной ответственности – наличие определенной системы ответственности предприятий за результаты финансово-хозяйственной

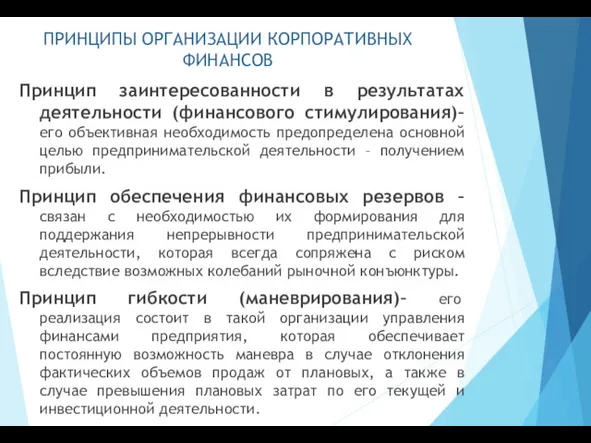

- 50. ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ Принцип заинтересованности в результатах деятельности (финансового стимулирования)– его объективная необходимость предопределена основной

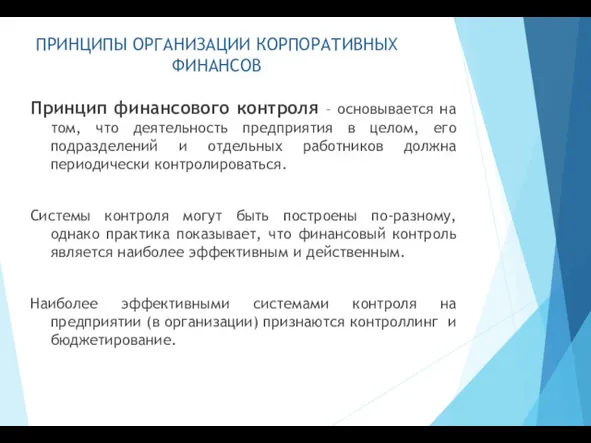

- 51. ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ Принцип финансового контроля – основывается на том, что деятельность предприятия в целом,

- 52. НАПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ Привлечение финансовых средств (выбор эффективных источников финансирования). Вложение финансовых ресурсов (выбор наиболее

- 53. ФИНАНСОВЫЙ МЕХАНИЗМ Финансовый механизм хозяйствующего субъекта – система форм, способов, методов управления денежными отношениями между субъектами,

- 54. Финансовые ресурсы корпорации в отличие от материальных и трудовых отличаются взаимозаменяемостью и подверженностью инфляции и девальвации.

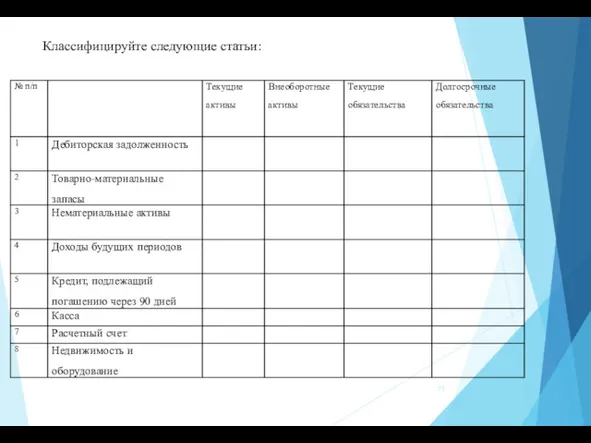

- 55. Классифицируйте следующие статьи:

- 57. Скачать презентацию

ТЕМА 2 - ФИНАНСОВЫЕ РЕСУРСЫ КОРПОРАЦИЙ

1.Сущность и содержание финансовых ресурсов корпораций

2.Источники

ТЕМА 2 - ФИНАНСОВЫЕ РЕСУРСЫ КОРПОРАЦИЙ

1.Сущность и содержание финансовых ресурсов корпораций

2.Источники

СУЩНОСТЬ КОРПОРАТИВНЫХ ФИНАНСОВ

Корпоративные финансы (финансы корпораций) выражают особый характер денежных отношений,

СУЩНОСТЬ КОРПОРАТИВНЫХ ФИНАНСОВ

Корпоративные финансы (финансы корпораций) выражают особый характер денежных отношений,

ФУНКЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Обеспечивающая - систематическое формирование в необходимом объеме денежных средств

ФУНКЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Обеспечивающая - систематическое формирование в необходимом объеме денежных средств

ФИНАНСОВЫЕ РЕСУРСЫ

Все денежные поступления, используемые организацией для обеспечения своей деятельности .

Финансовые

ФИНАНСОВЫЕ РЕСУРСЫ

Все денежные поступления, используемые организацией для обеспечения своей деятельности .

Финансовые

ФИНАНСОВЫЕ РЕСУРСЫ

являются результатом взаимодействия поступления и расходов, распределения денежных средств, их

ФИНАНСОВЫЕ РЕСУРСЫ

являются результатом взаимодействия поступления и расходов, распределения денежных средств, их

Размер финансовых ресурсов. формируемых на уровне корпораций

Определяет возможности :

- Осуществления

Размер финансовых ресурсов. формируемых на уровне корпораций

Определяет возможности :

- Осуществления

Собственные финансовые ресурсы

С точки зрения финансового менеджмента капитал можно определить как

Собственные финансовые ресурсы

С точки зрения финансового менеджмента капитал можно определить как

Капитал с точки зрения финансов представляет собой совокупность денежных средств.

Вложенных

Капитал с точки зрения финансов представляет собой совокупность денежных средств.

Вложенных

С общеэкономической точки зрения «капитал - накопленный путем сбережений запас экономических

С общеэкономической точки зрения «капитал - накопленный путем сбережений запас экономических

С позиции финансового менеджмента капитал как часть финансовых ресурсов организации характеризует

С позиции финансового менеджмента капитал как часть финансовых ресурсов организации характеризует

В плане соподчиненности категорий «финансовые ресурсы» и «капитал».

Капитал — это совокупность

В плане соподчиненности категорий «финансовые ресурсы» и «капитал».

Капитал — это совокупность

Структура финансовых ресурсов корпораций определяется источниками их поступления.

На уровне корпорации структура

Структура финансовых ресурсов корпораций определяется источниками их поступления.

На уровне корпорации структура

Часть финансовых ресурсов корпорация использует на образование денежных фондов целевого назначения

Часть финансовых ресурсов корпорация использует на образование денежных фондов целевого назначения

Денежные средства – это более широкое понятие, чем финансовые ресурсы, составляющие

Денежные средства – это более широкое понятие, чем финансовые ресурсы, составляющие

Финансовые ресурсы организаций по своему происхождению разделяются

на собственные и приравненные к

Финансовые ресурсы организаций по своему происхождению разделяются

на собственные и приравненные к

*Классификация финансовых ресурсов организаций по их происхождению

Финансовые ресурсы организаций*

Образуемые за счет

*Классификация финансовых ресурсов организаций по их происхождению

Финансовые ресурсы организаций*

Образуемые за счет

СОБСТВЕННЫЙ И УСТАВНЫЙ КАПИТАЛ

Собственный капитал – стоимость имущества, созданного за счет

СОБСТВЕННЫЙ И УСТАВНЫЙ КАПИТАЛ

Собственный капитал – стоимость имущества, созданного за счет

ДОБАВОЧНЫЙ КАПИТАЛ

прирост имущества, вложенного собственниками (учредителями) для осуществления деятельности предприятия, до

ДОБАВОЧНЫЙ КАПИТАЛ

прирост имущества, вложенного собственниками (учредителями) для осуществления деятельности предприятия, до

РЕЗЕРВНЫЙ КАПИТАЛ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

РК - фонд финансовых ресурсов, предназначенный для:

покрытия убытков

РЕЗЕРВНЫЙ КАПИТАЛ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

РК - фонд финансовых ресурсов, предназначенный для:

покрытия убытков

Источники финансирования организацией*

Внутренние

Внешние

Амортизационные отчисления

Кредиторская задолженность

Резервы предстоящих расходов

Устойчивые пассивы

Доходы будущих периодов

Денежные средства

Источники финансирования организацией*

Внутренние

Внешние

Амортизационные отчисления

Кредиторская задолженность

Резервы предстоящих расходов

Устойчивые пассивы

Доходы будущих периодов

Денежные средства

Финансовые ресурсы организаций *

Образуемые за счет собственных средств

Мобилизуемые на финансовом рынке

Поступившие

Финансовые ресурсы организаций *

Образуемые за счет собственных средств

Мобилизуемые на финансовом рынке

Поступившие

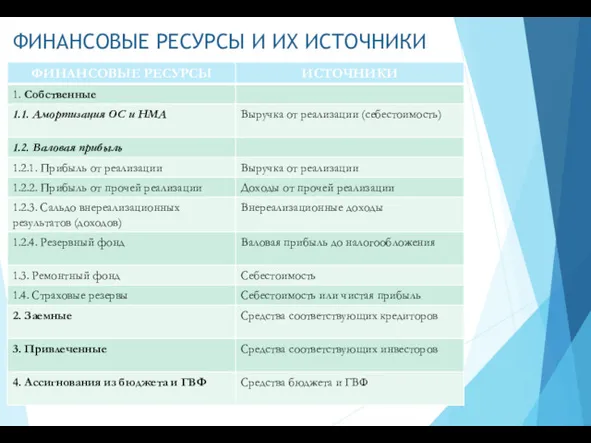

ФИНАНСОВЫЕ РЕСУРСЫ И ИХ ИСТОЧНИКИ

ФИНАНСОВЫЕ РЕСУРСЫ И ИХ ИСТОЧНИКИ

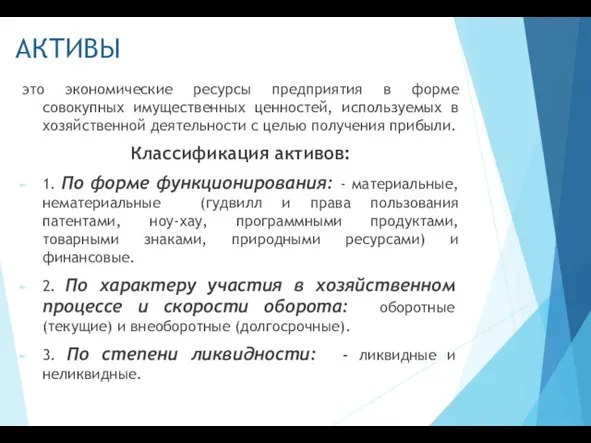

АКТИВЫ

это экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в

АКТИВЫ

это экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в

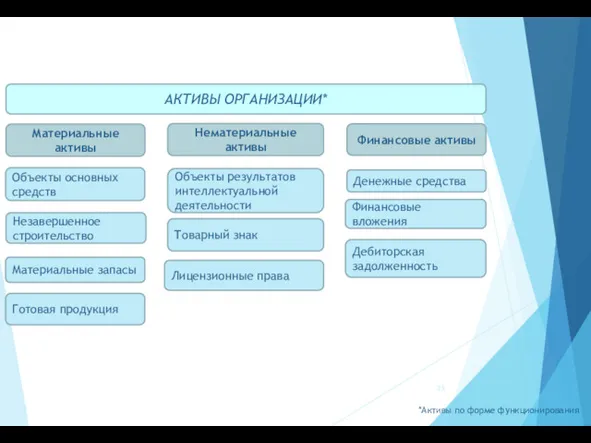

АКТИВЫ ОРГАНИЗАЦИИ*

Материальные активы

Нематериальные активы

Незавершенное строительство

Материальные запасы

Готовая продукция

Объекты результатов интеллектуальной деятельности

Товарный знак

Лицензионные

АКТИВЫ ОРГАНИЗАЦИИ*

Материальные активы

Нематериальные активы

Незавершенное строительство

Материальные запасы

Готовая продукция

Объекты результатов интеллектуальной деятельности

Товарный знак

Лицензионные

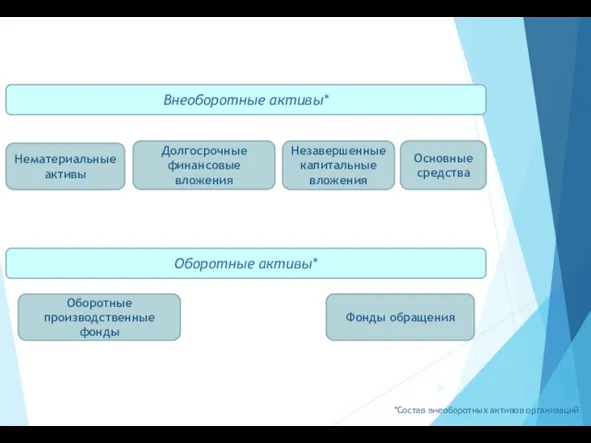

Внеоборотные активы*

Нематериальные активы

Долгосрочные финансовые вложения

Незавершенные капитальные вложения

*Состав внеоборотных активов организаций

Основные средства

Оборотные

Внеоборотные активы*

Нематериальные активы

Долгосрочные финансовые вложения

Незавершенные капитальные вложения

*Состав внеоборотных активов организаций

Основные средства

Оборотные

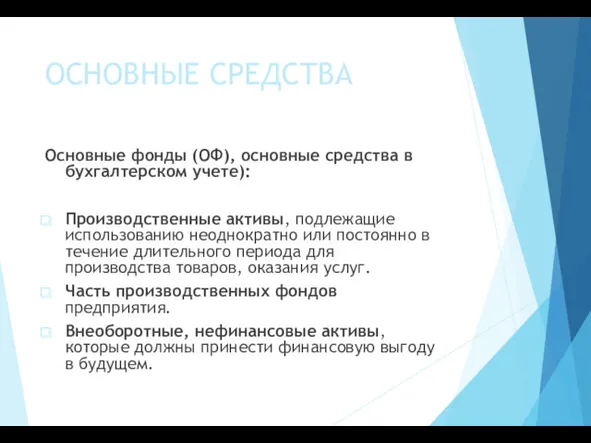

ОСНОВНЫЕ СРЕДСТВА

Основные фонды (ОФ), основные средства в бухгалтерском учете):

Производственные активы, подлежащие

ОСНОВНЫЕ СРЕДСТВА

Основные фонды (ОФ), основные средства в бухгалтерском учете):

Производственные активы, подлежащие

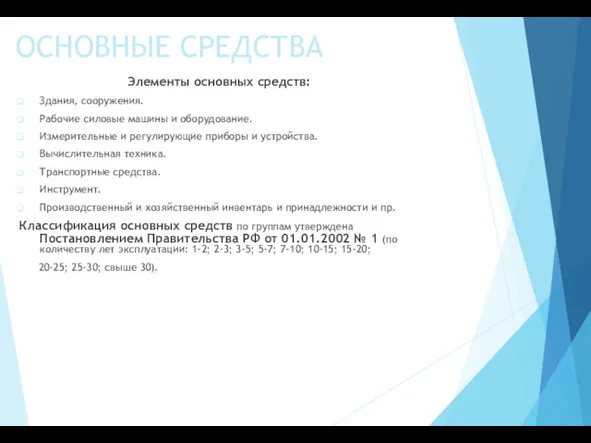

ОСНОВНЫЕ СРЕДСТВА

Элементы основных средств:

Здания, сооружения.

Рабочие силовые машины и оборудование.

Измерительные и регулирующие

ОСНОВНЫЕ СРЕДСТВА

Элементы основных средств:

Здания, сооружения.

Рабочие силовые машины и оборудование.

Измерительные и регулирующие

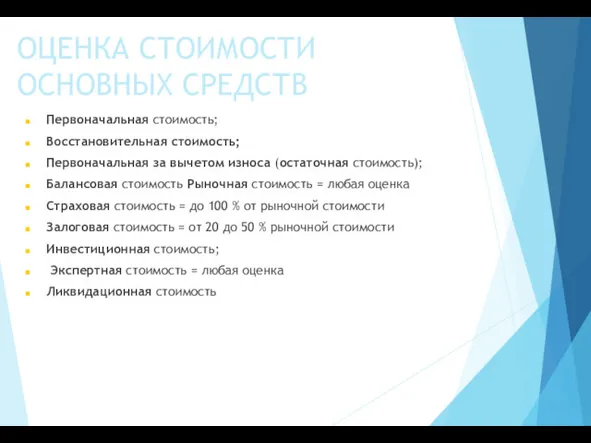

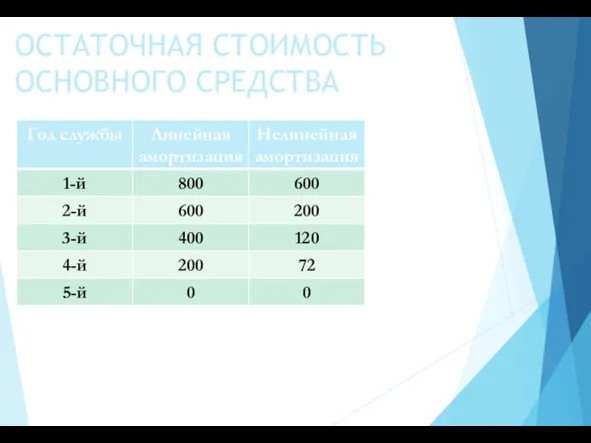

ОЦЕНКА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Первоначальная стоимость;

Восстановительная стоимость;

Первоначальная за вычетом износа (остаточная стоимость);

ОЦЕНКА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Первоначальная стоимость;

Восстановительная стоимость;

Первоначальная за вычетом износа (остаточная стоимость);

ОСТАТОЧНАЯ СТОИМОСТЬ ОСНОВНОГО СРЕДСТВА

ОСТАТОЧНАЯ СТОИМОСТЬ ОСНОВНОГО СРЕДСТВА

ДИСКОНТИРОВАНИЕ - это определение стоимости денежного потока путём приведения стоимости всех выплат

ДИСКОНТИРОВАНИЕ - это определение стоимости денежного потока путём приведения стоимости всех выплат

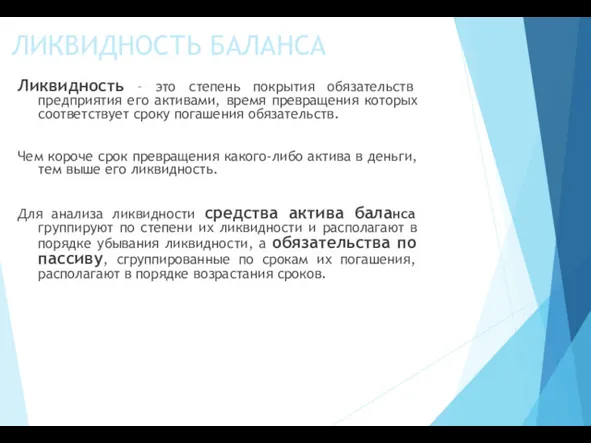

ЛИКВИДНОСТЬ БАЛАНСА

Ликвидность – это степень покрытия обязательств предприятия его активами, время

ЛИКВИДНОСТЬ БАЛАНСА

Ликвидность – это степень покрытия обязательств предприятия его активами, время

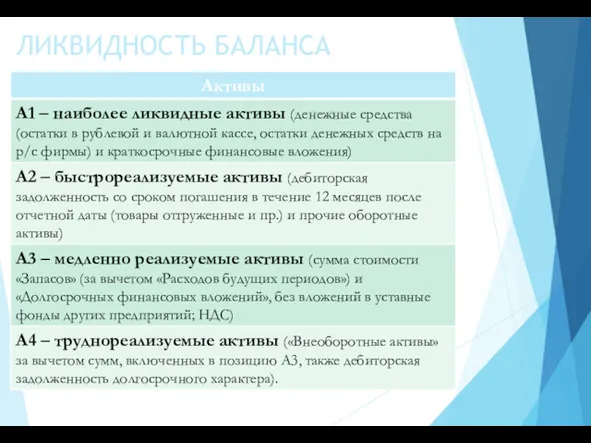

ЛИКВИДНОСТЬ БАЛАНСА

ЛИКВИДНОСТЬ БАЛАНСА

ЛИКВИДНОСТЬ БАЛАНСА

ЛИКВИДНОСТЬ БАЛАНСА

ЛИКВИДНОСТЬ БАЛАНСА

Баланс считается ликвидным, если

А1≥П1, А2≥П2, А3≥П3, А4≤П4

А1≥П1 … Определение

ЛИКВИДНОСТЬ БАЛАНСА

Баланс считается ликвидным, если

А1≥П1, А2≥П2, А3≥П3, А4≤П4

А1≥П1 … Определение

МЕТОДЫ ОЦЕНКИ АКТИВОВ

1. Затратный.

2. Рыночный (сравнительный, аналоговый).

3. Доходный.

(ПБУ 14/2007 «Учет нематериальных

МЕТОДЫ ОЦЕНКИ АКТИВОВ

1. Затратный.

2. Рыночный (сравнительный, аналоговый).

3. Доходный.

(ПБУ 14/2007 «Учет нематериальных

СОВОКУПНЫЕ ДЕНЕЖНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ

выступают в следующих формах:

Денежные средства в кассе.

Денежные средства

СОВОКУПНЫЕ ДЕНЕЖНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ

выступают в следующих формах:

Денежные средства в кассе.

Денежные средства

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РЕСУРСОВ

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РЕСУРСОВ

МОДЕЛИ РАСЧЕТА

CASH-FLOW

1. Модель Баумоля.

2. Модель Миллера-Орра.

3. Движение денежных средств (квартальная

МОДЕЛИ РАСЧЕТА

CASH-FLOW

1. Модель Баумоля.

2. Модель Миллера-Орра.

3. Движение денежных средств (квартальная

КОЭФФИЦИЕНТЫ ПОТОКА НАЛИЧНОСТИ

К1 = ООН : (П + СВЗ — СПОДЗ

КОЭФФИЦИЕНТЫ ПОТОКА НАЛИЧНОСТИ

К1 = ООН : (П + СВЗ — СПОДЗ

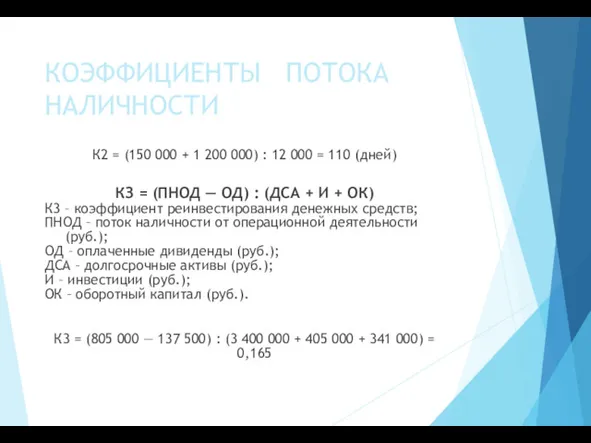

КОЭФФИЦИЕНТЫ ПОТОКА НАЛИЧНОСТИ

К2 = (150 000 + 1 200 000) :

КОЭФФИЦИЕНТЫ ПОТОКА НАЛИЧНОСТИ

К2 = (150 000 + 1 200 000) :

ОБОРОТНЫЕ СРЕДСТВА

Оборотные средства (ОбС) предприятия – это стоимость, авансированная им в

ОБОРОТНЫЕ СРЕДСТВА

Оборотные средства (ОбС) предприятия – это стоимость, авансированная им в

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

1. Метод прямого счета. 2. Нормативный

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

1. Метод прямого счета. 2. Нормативный

АНАЛИТИЧЕСКИЙ МЕТОД

Коб = Осб : Рпб

Коб – коэффициент обеспеченности ОС в

АНАЛИТИЧЕСКИЙ МЕТОД

Коб = Осб : Рпб

Коб – коэффициент обеспеченности ОС в

МЕТОД ОПТИМИЗАЦИИ ЗАКАЗА

предполагает определение (с помощью оптимизационных моделей) такой партии заказа,

МЕТОД ОПТИМИЗАЦИИ ЗАКАЗА

предполагает определение (с помощью оптимизационных моделей) такой партии заказа,

КОЭФФИЦИЕНТЫ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

О (длительность 1-го оборота ОС в днях)

КОЭФФИЦИЕНТЫ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

О (длительность 1-го оборота ОС в днях)

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Принцип хозяйственной самостоятельности – независимо от организационно-правовой формы

ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Принцип хозяйственной самостоятельности – независимо от организационно-правовой формы

ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Принцип материальной ответственности – наличие определенной системы ответственности

ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Принцип материальной ответственности – наличие определенной системы ответственности

ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Принцип заинтересованности в результатах деятельности (финансового стимулирования)– его

ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Принцип заинтересованности в результатах деятельности (финансового стимулирования)– его

ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Принцип финансового контроля – основывается на том, что

ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ

Принцип финансового контроля – основывается на том, что

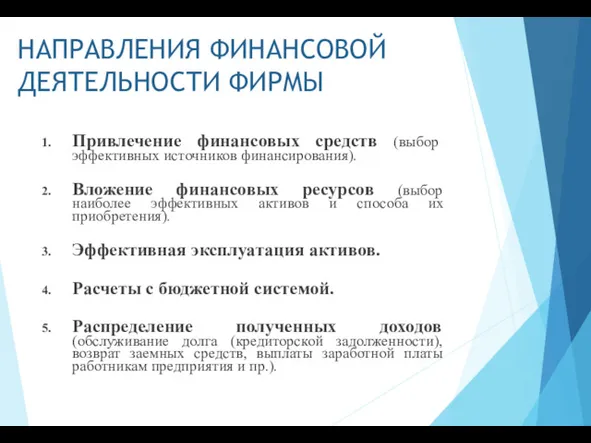

НАПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ

Привлечение финансовых средств (выбор эффективных источников финансирования).

Вложение финансовых

НАПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ

Привлечение финансовых средств (выбор эффективных источников финансирования).

Вложение финансовых

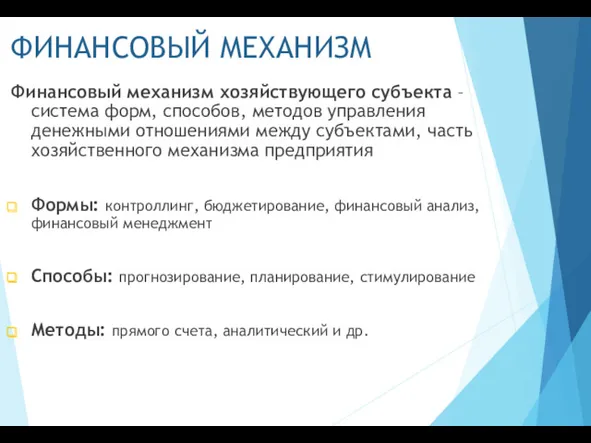

ФИНАНСОВЫЙ МЕХАНИЗМ

Финансовый механизм хозяйствующего субъекта – система форм, способов, методов управления

ФИНАНСОВЫЙ МЕХАНИЗМ

Финансовый механизм хозяйствующего субъекта – система форм, способов, методов управления

Финансовые ресурсы корпорации в отличие от материальных и трудовых отличаются взаимозаменяемостью

Финансовые ресурсы корпорации в отличие от материальных и трудовых отличаются взаимозаменяемостью

Классифицируйте следующие статьи:

Классифицируйте следующие статьи:

Отчет о работе с кредиторской задолженностью исполнителей коммунальных услуг

Отчет о работе с кредиторской задолженностью исполнителей коммунальных услуг Венчурное инвестирование в РФ

Венчурное инвестирование в РФ Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Преимущества кредита

Преимущества кредита Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ

Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1)

Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1) Микрофинансовая организация

Микрофинансовая организация Понятие, функции, классификация страхования

Понятие, функции, классификация страхования Бюджетное управление на предприятии. Тема 7

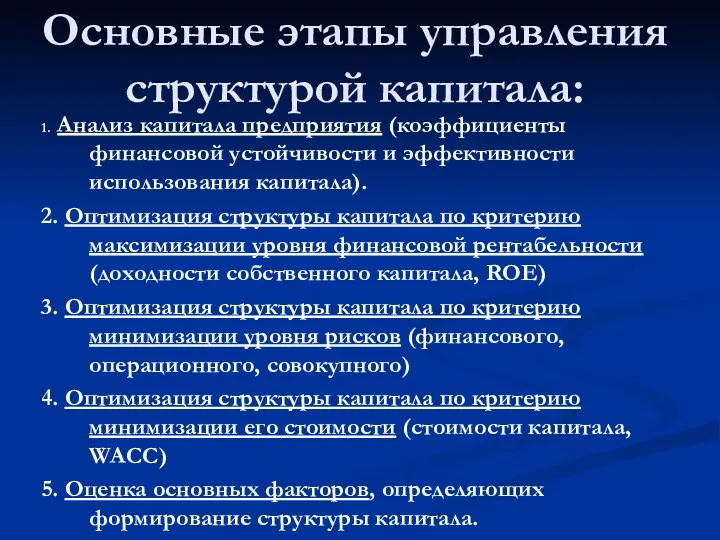

Бюджетное управление на предприятии. Тема 7 Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Free Cash Flow Valuation

Free Cash Flow Valuation Оценка финансового состояния организации

Оценка финансового состояния организации Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома

Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома Strategic Alliance process Comparison “Buy, Ally or DIY”

Strategic Alliance process Comparison “Buy, Ally or DIY” Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Анализ финансового состояния предприятия (на примере компании ОЗМК)

Анализ финансового состояния предприятия (на примере компании ОЗМК) НДС 20 %, переходный период

НДС 20 %, переходный период Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Витрати стоматологічної поліклініки та поняття про собівартість

Витрати стоматологічної поліклініки та поняття про собівартість Національний банк України. Платіжні системи та системи переказу коштів

Національний банк України. Платіжні системи та системи переказу коштів Банки и банкиры

Банки и банкиры Что такое карта рассрочки

Что такое карта рассрочки Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Критерии и методы оценки инвестиционных проектов

Критерии и методы оценки инвестиционных проектов Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Организация бухгалтерского управленческого учета на предприятии. Тема 7

Организация бухгалтерского управленческого учета на предприятии. Тема 7