- Оценка финансового состояния организации

Содержание

- 2. план 1 Понятие финансового состояния организации 2 Анализ платежеспособности и ликвидности организации 3 Показатели финансовой устойчивости

- 3. 1 Понятие финансового состояния организации Финансовое состояние предприятия – это его способность финансировать свою деятельность. Финансовое

- 4. На основании данных анализа финансового состояния дается оценка принятых управленческих решений, формируется финансовая стратегия предприятия и

- 5. Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою

- 6. На финансовое состояние предприятия оказывают влияние внутренние и внешние факторы. Устойчивое финансовое положения является результатом управления

- 7. Анализ финансового состояния предприятия включает следующие последовательные этапы: – предварительный (общий) анализ финансового положения на основе

- 8. При анализе финансового состояния предприятия используется система абсолютных и относительных показателей. Абсолютные показатели характеризуют в абсолютном

- 9. Относительные показатели (коэффициенты) могут быть объединены в следующие группы: 1 Показатели ликвидности (абсолютный, промежуточный, общей (текущей)

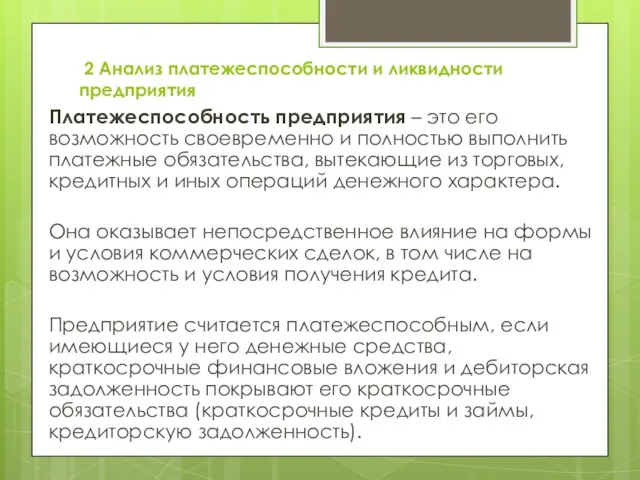

- 10. 2 Анализ платежеспособности и ликвидности предприятия Платежеспособность предприятия – это его возможность своевременно и полностью выполнить

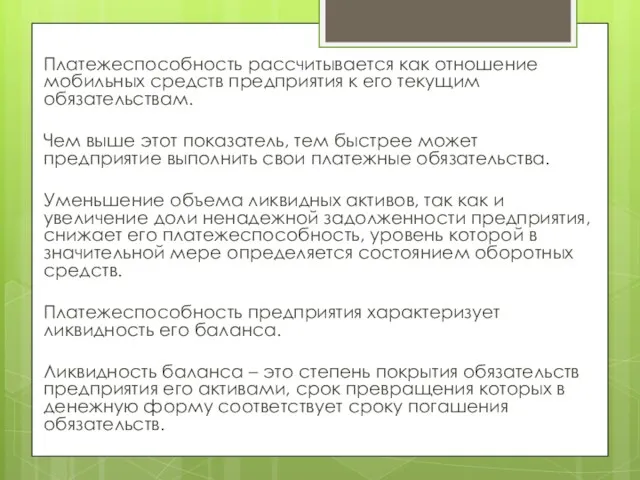

- 11. Платежеспособность рассчитывается как отношение мобильных средств предприятия к его текущим обязательствам. Чем выше этот показатель, тем

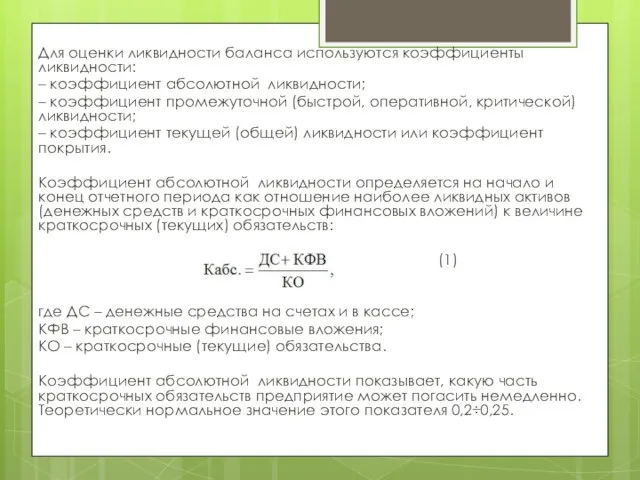

- 12. Для оценки ликвидности баланса используются коэффициенты ликвидности: – коэффициент абсолютной ликвидности; – коэффициент промежуточной (быстрой, оперативной,

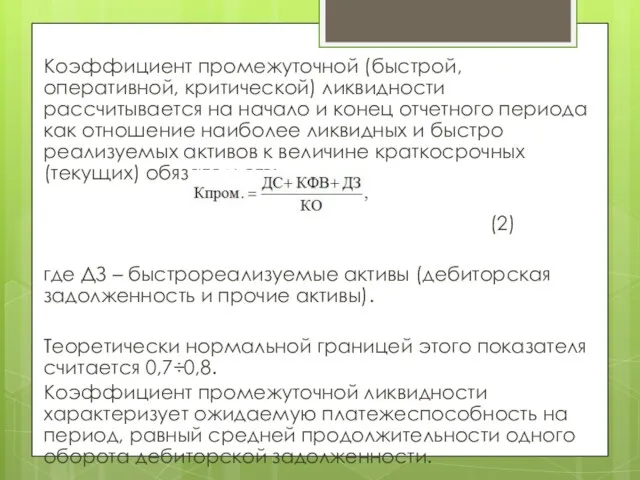

- 13. Коэффициент промежуточной (быстрой, оперативной, критической) ликвидности рассчитывается на начало и конец отчетного периода как отношение наиболее

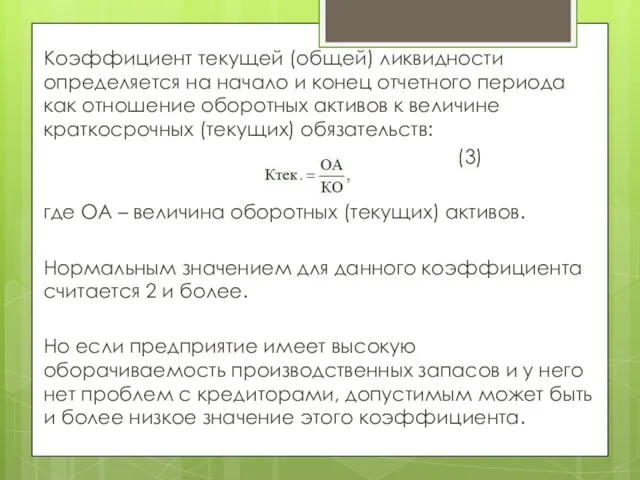

- 14. Коэффициент текущей (общей) ликвидности определяется на начало и конец отчетного периода как отношение оборотных активов к

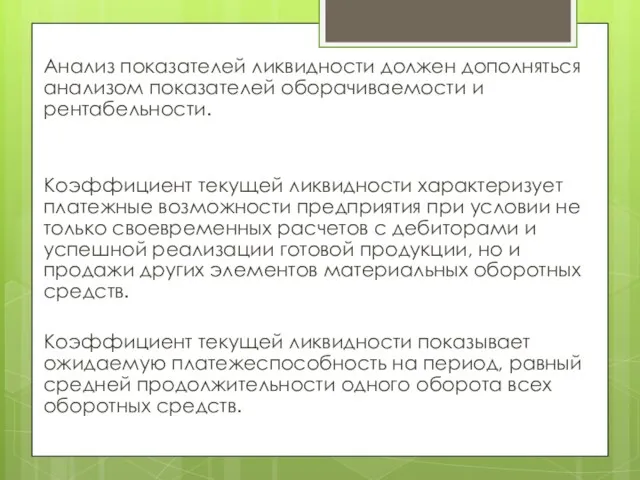

- 15. Анализ показателей ликвидности должен дополняться анализом показателей оборачиваемости и рентабельности. Коэффициент текущей ликвидности характеризует платежные возможности

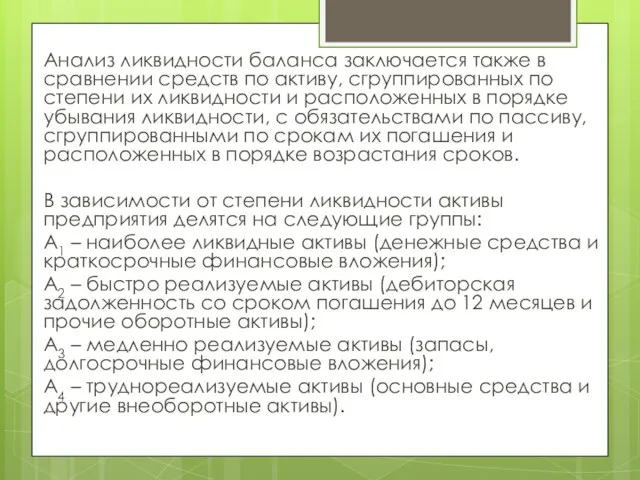

- 16. Анализ ликвидности баланса заключается также в сравнении средств по активу, сгруппированных по степени их ликвидности и

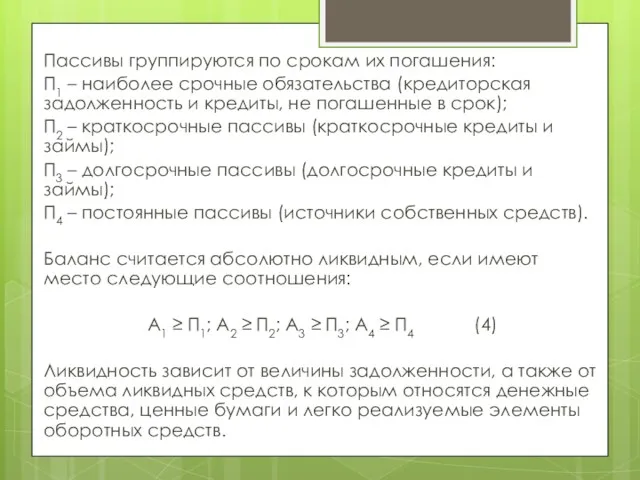

- 17. Пассивы группируются по срокам их погашения: П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты, не

- 18. При изучении ликвидности следует рассчитывать на величину чистого оборотного капитала, которая определяется как разность между оборотными

- 19. Значительное превышение чистого оборотного капитала над оптимальной потребностью в нем свидетельствует о неэффективном использовании ресурсов. Причиной

- 20. 3 Показатели финансовой устойчивости предприятия, методика их расчета Финансовая устойчивость предприятия – это способность функционировать и

- 21. Для оценки финансовой устойчивости предприятия применяется система абсолютных и относительных показателей, т.е. финансовых коэффициентов. Основными из

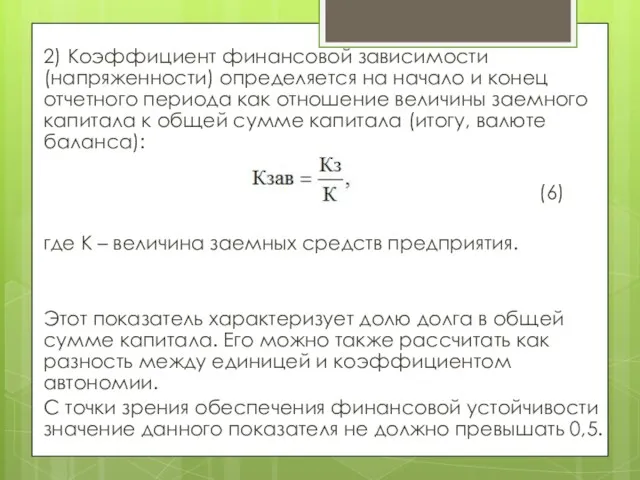

- 22. 2) Коэффициент финансовой зависимости (напряженности) определяется на начало и конец отчетного периода как отношение величины заемного

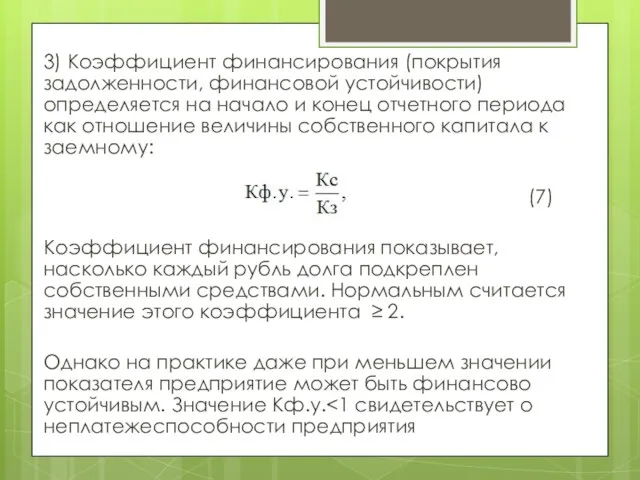

- 23. 3) Коэффициент финансирования (покрытия задолженности, финансовой устойчивости) определяется на начало и конец отчетного периода как отношение

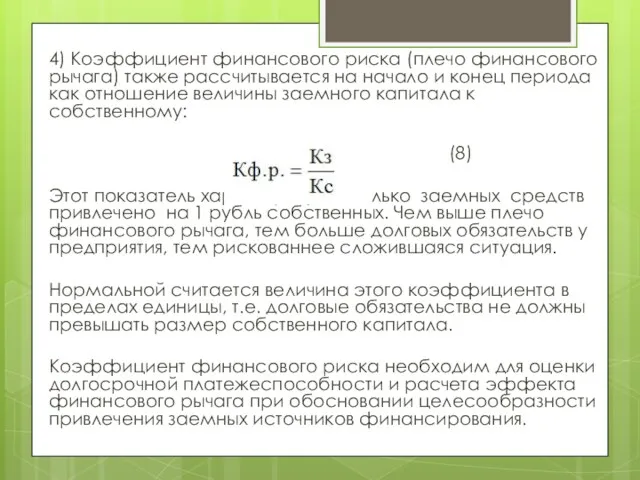

- 24. 4) Коэффициент финансового риска (плечо финансового рычага) также рассчитывается на начало и конец периода как отношение

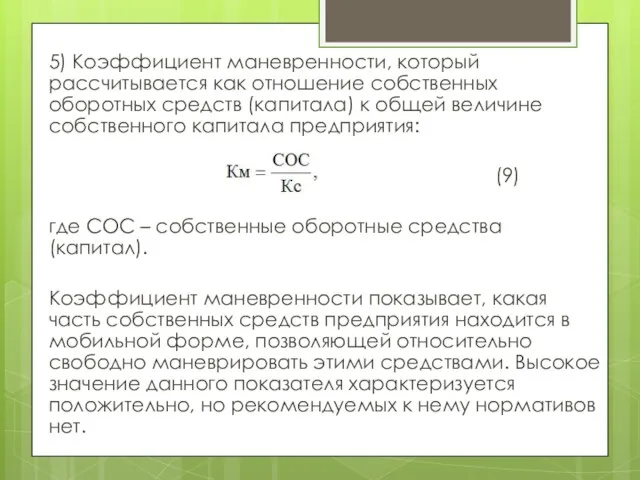

- 25. 5) Коэффициент маневренности, который рассчитывается как отношение собственных оборотных средств (капитала) к общей величине собственного капитала

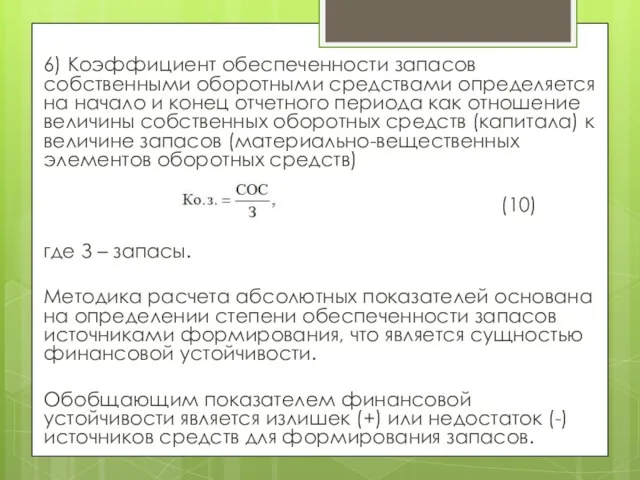

- 26. 6) Коэффициент обеспеченности запасов собственными оборотными средствами определяется на начало и конец отчетного периода как отношение

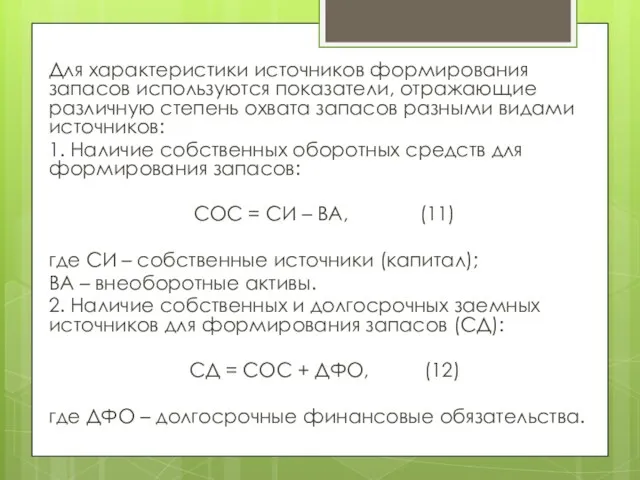

- 27. Для характеристики источников формирования запасов используются показатели, отражающие различную степень охвата запасов разными видами источников: 1.

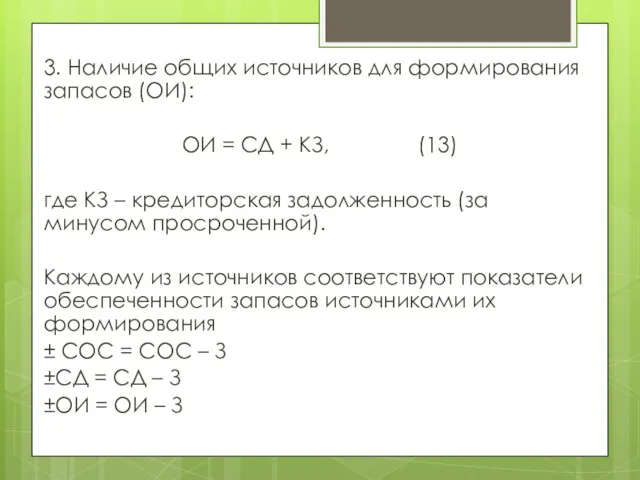

- 28. 3. Наличие общих источников для формирования запасов (ОИ): ОИ = СД + КЗ, (13) где КЗ

- 30. Скачать презентацию

план

1 Понятие финансового состояния организации

2 Анализ платежеспособности и ликвидности организации

3 Показатели

план

1 Понятие финансового состояния организации

2 Анализ платежеспособности и ликвидности организации

3 Показатели

1 Понятие финансового состояния организации

Финансовое состояние предприятия – это его способность

1 Понятие финансового состояния организации

Финансовое состояние предприятия – это его способность

На основании данных анализа финансового состояния дается оценка принятых управленческих решений,

На основании данных анализа финансового состояния дается оценка принятых управленческих решений,

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным.

Способность предприятия

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным.

Способность предприятия

На финансовое состояние предприятия оказывают влияние внутренние и внешние факторы.

Устойчивое

На финансовое состояние предприятия оказывают влияние внутренние и внешние факторы.

Устойчивое

Анализ финансового состояния предприятия включает следующие последовательные этапы:

– предварительный (общий) анализ

Анализ финансового состояния предприятия включает следующие последовательные этапы:

– предварительный (общий) анализ

При анализе финансового состояния предприятия используется система абсолютных и относительных показателей.

Абсолютные

При анализе финансового состояния предприятия используется система абсолютных и относительных показателей.

Абсолютные

Относительные показатели (коэффициенты) могут быть объединены в следующие группы:

1 Показатели ликвидности

Относительные показатели (коэффициенты) могут быть объединены в следующие группы:

1 Показатели ликвидности

2 Анализ платежеспособности и ликвидности предприятия

Платежеспособность предприятия – это его

2 Анализ платежеспособности и ликвидности предприятия

Платежеспособность предприятия – это его

Платежеспособность рассчитывается как отношение мобильных средств предприятия к его текущим обязательствам.

Платежеспособность рассчитывается как отношение мобильных средств предприятия к его текущим обязательствам.

Для оценки ликвидности баланса используются коэффициенты ликвидности:

– коэффициент абсолютной ликвидности;

– коэффициент

Для оценки ликвидности баланса используются коэффициенты ликвидности:

– коэффициент абсолютной ликвидности;

– коэффициент

Коэффициент промежуточной (быстрой, оперативной, критической) ликвидности рассчитывается на начало и конец

Коэффициент промежуточной (быстрой, оперативной, критической) ликвидности рассчитывается на начало и конец

Коэффициент текущей (общей) ликвидности определяется на начало и конец отчетного периода

Коэффициент текущей (общей) ликвидности определяется на начало и конец отчетного периода

Анализ показателей ликвидности должен дополняться анализом показателей оборачиваемости и рентабельности.

Коэффициент текущей

Анализ показателей ликвидности должен дополняться анализом показателей оборачиваемости и рентабельности.

Коэффициент текущей

Анализ ликвидности баланса заключается также в сравнении средств по активу, сгруппированных

Анализ ликвидности баланса заключается также в сравнении средств по активу, сгруппированных

Пассивы группируются по срокам их погашения:

П1 – наиболее срочные обязательства (кредиторская

Пассивы группируются по срокам их погашения:

П1 – наиболее срочные обязательства (кредиторская

При изучении ликвидности следует рассчитывать на величину чистого оборотного капитала, которая

При изучении ликвидности следует рассчитывать на величину чистого оборотного капитала, которая

Значительное превышение чистого оборотного капитала над оптимальной потребностью в нем свидетельствует

Значительное превышение чистого оборотного капитала над оптимальной потребностью в нем свидетельствует

3 Показатели финансовой устойчивости предприятия, методика их расчета

Финансовая устойчивость предприятия –

3 Показатели финансовой устойчивости предприятия, методика их расчета

Финансовая устойчивость предприятия –

Для оценки финансовой устойчивости предприятия применяется система абсолютных и относительных показателей,

Для оценки финансовой устойчивости предприятия применяется система абсолютных и относительных показателей,

2) Коэффициент финансовой зависимости (напряженности) определяется на начало и конец отчетного

2) Коэффициент финансовой зависимости (напряженности) определяется на начало и конец отчетного

3) Коэффициент финансирования (покрытия задолженности, финансовой устойчивости) определяется на начало и

3) Коэффициент финансирования (покрытия задолженности, финансовой устойчивости) определяется на начало и

4) Коэффициент финансового риска (плечо финансового рычага) также рассчитывается на начало

4) Коэффициент финансового риска (плечо финансового рычага) также рассчитывается на начало

5) Коэффициент маневренности, который рассчитывается как отношение собственных оборотных средств (капитала)

5) Коэффициент маневренности, который рассчитывается как отношение собственных оборотных средств (капитала)

6) Коэффициент обеспеченности запасов собственными оборотными средствами определяется на начало и

6) Коэффициент обеспеченности запасов собственными оборотными средствами определяется на начало и

Для характеристики источников формирования запасов используются показатели, отражающие различную степень охвата

Для характеристики источников формирования запасов используются показатели, отражающие различную степень охвата

3. Наличие общих источников для формирования запасов (ОИ):

ОИ = СД +

3. Наличие общих источников для формирования запасов (ОИ):

ОИ = СД +

Основной капитал компании. Инвестиции

Основной капитал компании. Инвестиции Executive summary – quick recap

Executive summary – quick recap Торговая стратегия Базовый принцип

Торговая стратегия Базовый принцип Income Units

Income Units Зарплатный проект с OTP Bank

Зарплатный проект с OTP Bank Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат

Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат Chapter 25. Capturing Equity Risk Premia

Chapter 25. Capturing Equity Risk Premia Спонсорский пакет ВОбъективе

Спонсорский пакет ВОбъективе Бухгалтерский учет операций по покупке и продаже иностранной валюты

Бухгалтерский учет операций по покупке и продаже иностранной валюты Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Зарплатная карта Твой плюс. ПСБ банк

Зарплатная карта Твой плюс. ПСБ банк Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Бухгалтерский учет операций с ценными бумагами

Бухгалтерский учет операций с ценными бумагами National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Фінансове право України

Фінансове право України Финансовые биржи: организационная структура и операции. Тема 8

Финансовые биржи: организационная структура и операции. Тема 8 Банковские услуги для населения

Банковские услуги для населения Бухгалтерский учет и анализ движения денежных средств

Бухгалтерский учет и анализ движения денежных средств Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Как платить страховые взносы в 2019 году

Как платить страховые взносы в 2019 году Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ

Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ Доходы и выручка от реализации продукции

Доходы и выручка от реализации продукции