- Бухгалтерский учет операций по покупке и продаже иностранной валюты

Содержание

- 2. 1. Оформление и учет операций в иностранной валюте на биржевом рынке 2. Оформление и учет операций

- 3. 1. Оформление и учет операций в иностранной валюте на биржевом рынке

- 4. Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных валют и белорусских рублей в результате

- 5. Для покупки иностранной валюты клиенты представляют в банк заявку. Клиенту для хранения купленной валюты до момента

- 6. Продажа иностранной валюты клиентами производится в соответствии с их потребностями или в соответствии с законодательством (обязательная

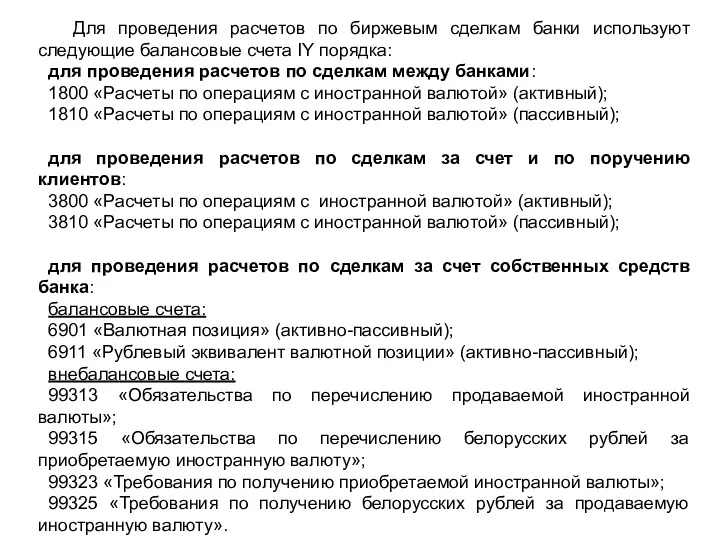

- 7. Для проведения расчетов по биржевым сделкам банки используют следующие балансовые счета IY порядка: для проведения расчетов

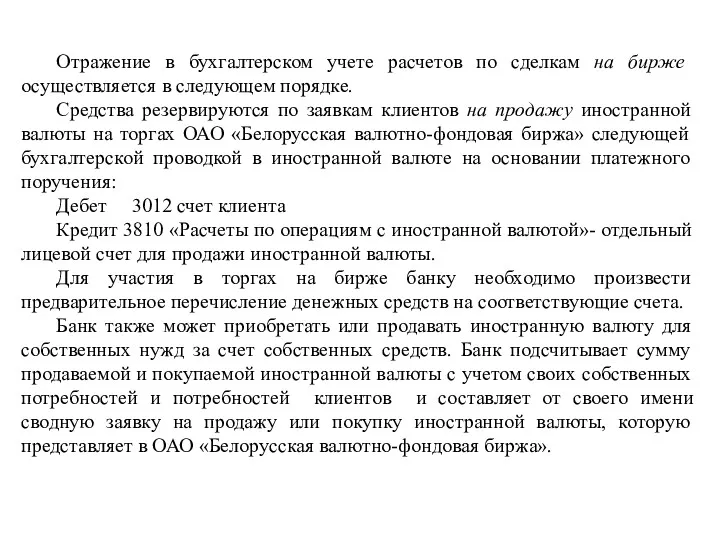

- 8. Отражение в бухгалтерском учете расчетов по сделкам на бирже осуществляется в следующем порядке. Средства резервируются по

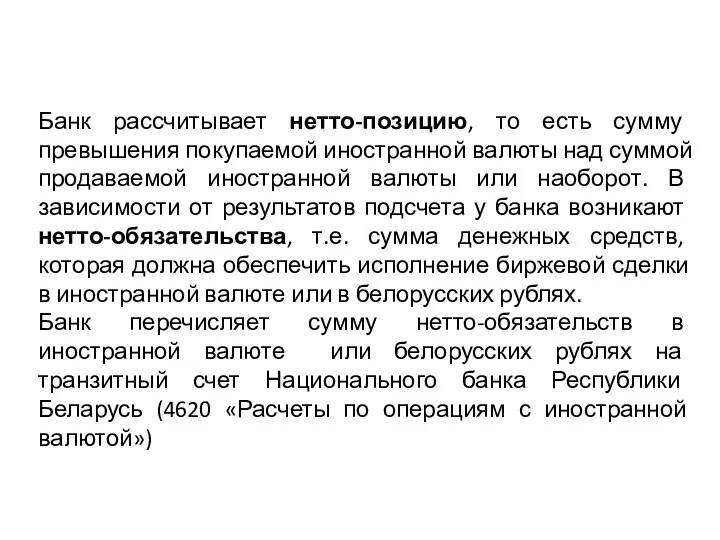

- 9. Банк рассчитывает нетто-позицию, то есть сумму превышения покупаемой иностранной валюты над суммой продаваемой иностранной валюты или

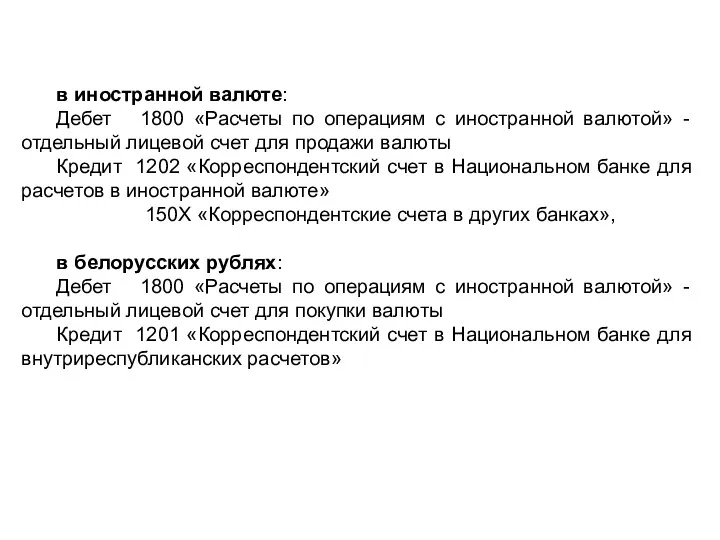

- 10. в иностранной валюте: Дебет 1800 «Расчеты по операциям с иностранной валютой» - отдельный лицевой счет для

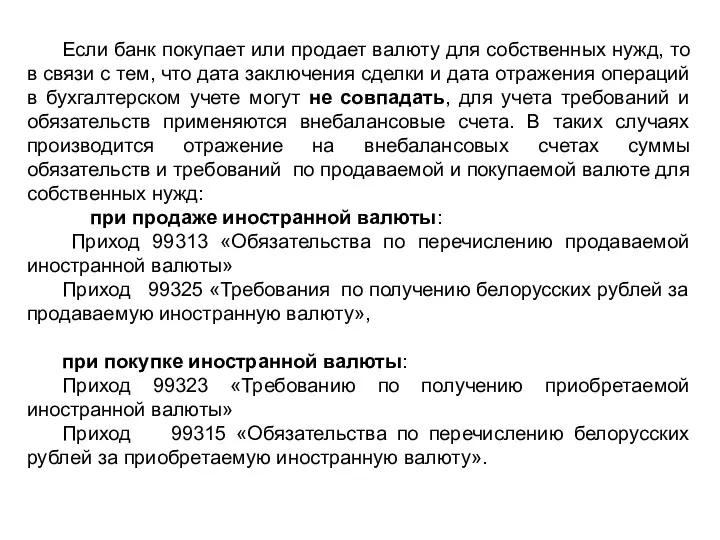

- 11. Если банк покупает или продает валюту для собственных нужд, то в связи с тем, что дата

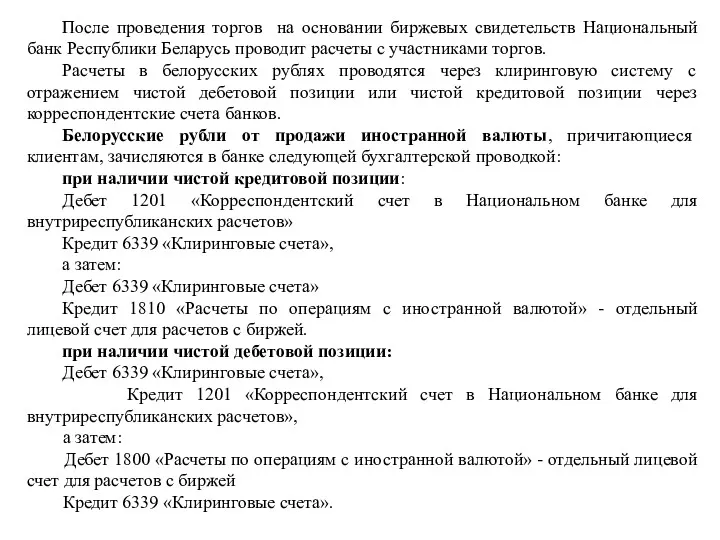

- 12. После проведения торгов на основании биржевых свидетельств Национальный банк Республики Беларусь проводит расчеты с участниками торгов.

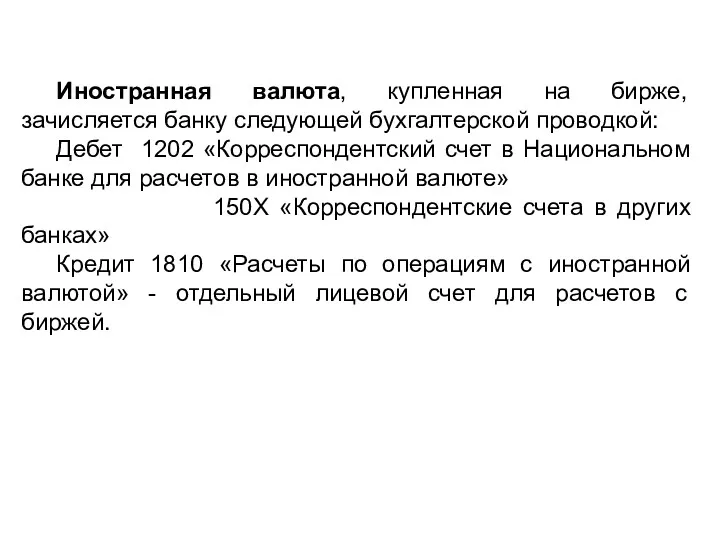

- 13. Иностранная валюта, купленная на бирже, зачисляется банку следующей бухгалтерской проводкой: Дебет 1202 «Корреспондентский счет в Национальном

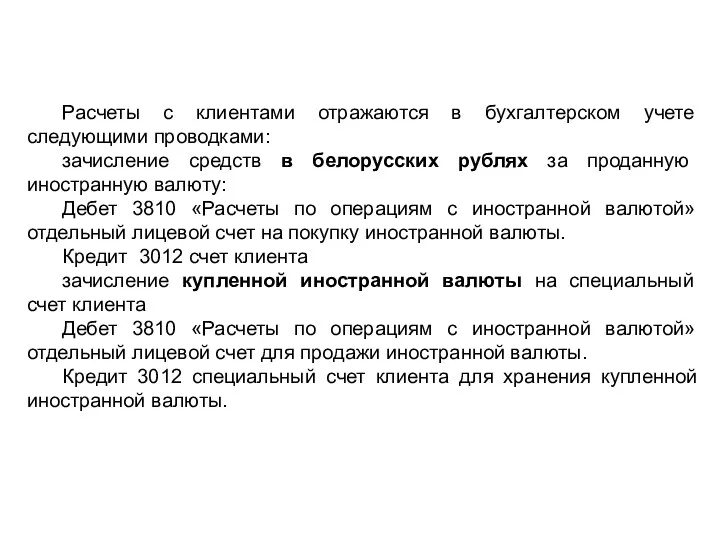

- 14. Расчеты с клиентами отражаются в бухгалтерском учете следующими проводками: зачисление средств в белорусских рублях за проданную

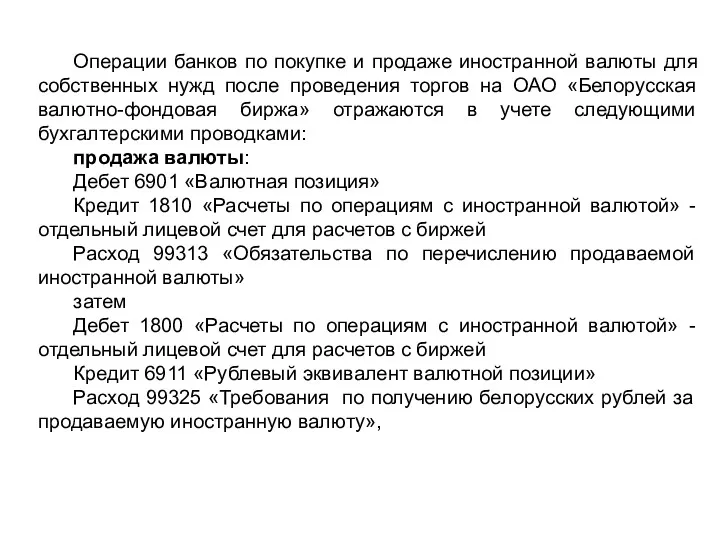

- 15. Операции банков по покупке и продаже иностранной валюты для собственных нужд после проведения торгов на ОАО

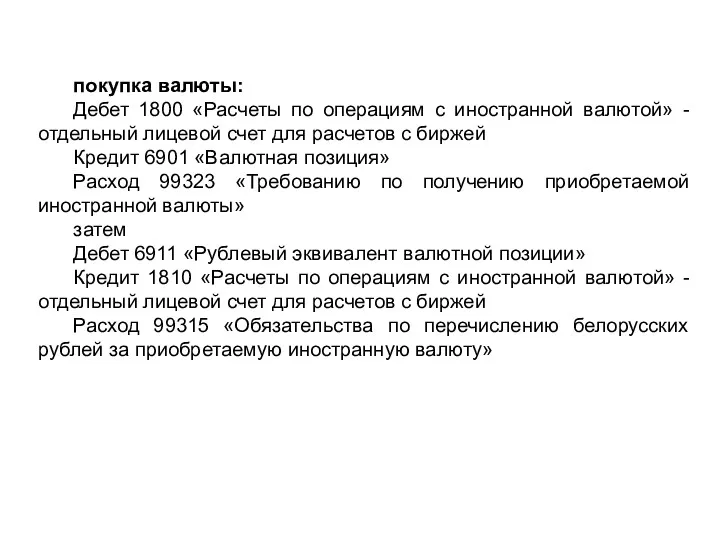

- 16. покупка валюты: Дебет 1800 «Расчеты по операциям с иностранной валютой» - отдельный лицевой счет для расчетов

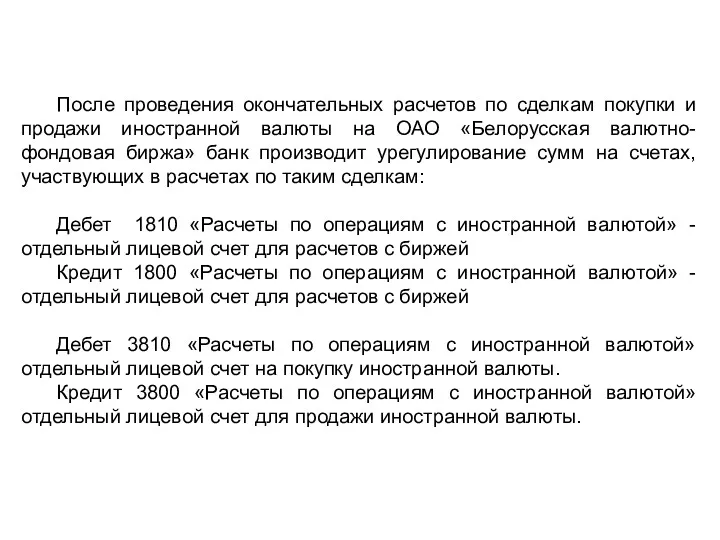

- 17. После проведения окончательных расчетов по сделкам покупки и продажи иностранной валюты на ОАО «Белорусская валютно-фондовая биржа»

- 18. 2. Оформление и учет операций в иностранной валюте на внебиржевом рынке

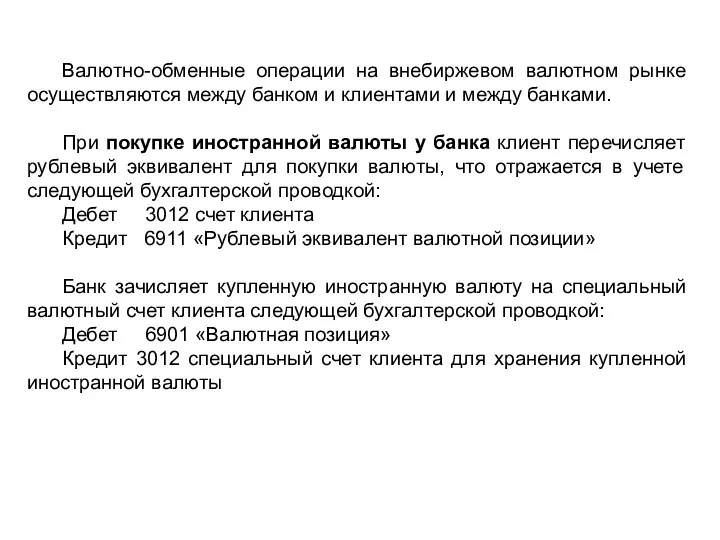

- 19. Валютно-обменные операции на внебиржевом валютном рынке осуществляются между банком и клиентами и между банками. При покупке

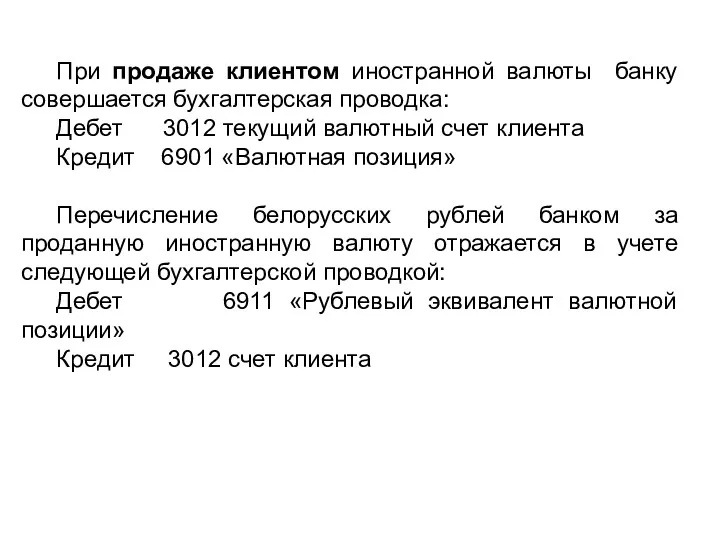

- 20. При продаже клиентом иностранной валюты банку совершается бухгалтерская проводка: Дебет 3012 текущий валютный счет клиента Кредит

- 21. 3. Документальное оформление и учет валютно-обменных операций, совершаемых физическими лицами

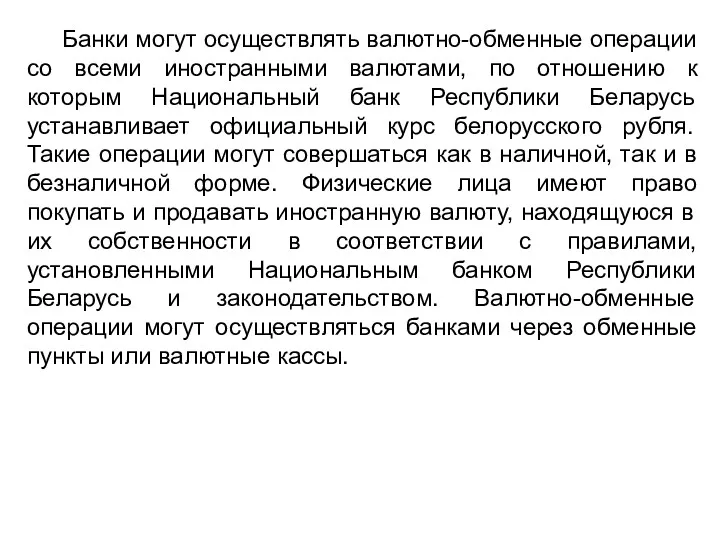

- 22. Банки могут осуществлять валютно-обменные операции со всеми иностранными валютами, по отношению к которым Национальный банк Республики

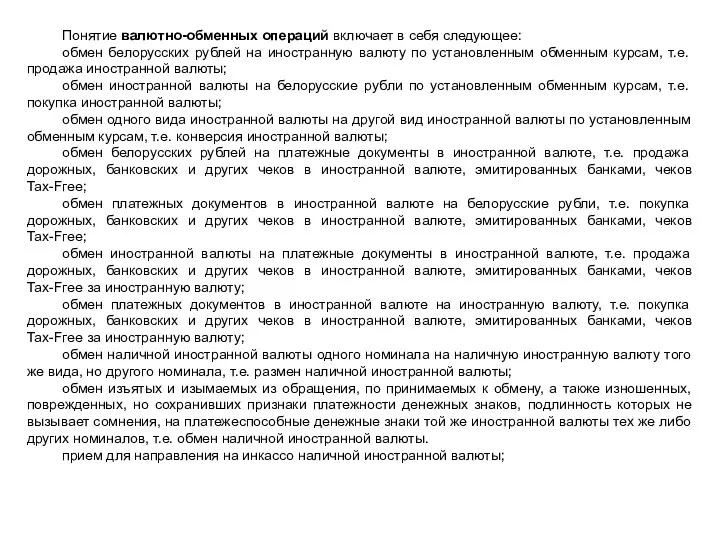

- 23. Понятие валютно-обменных операций включает в себя следующее: обмен белорусских рублей на иностранную валюту по установленным обменным

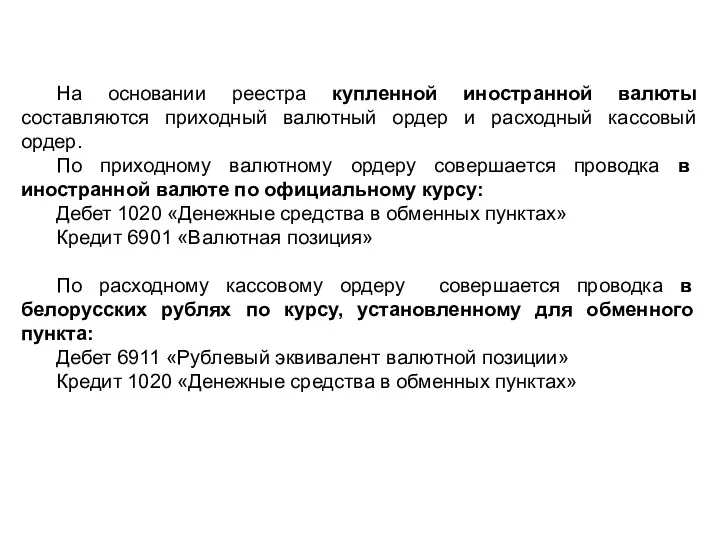

- 24. На основании реестра купленной иностранной валюты составляются приходный валютный ордер и расходный кассовый ордер. По приходному

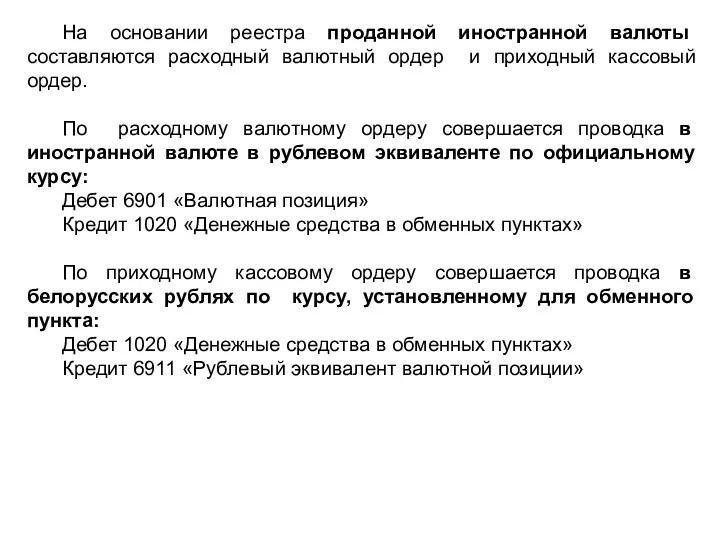

- 25. На основании реестра проданной иностранной валюты составляются расходный валютный ордер и приходный кассовый ордер. По расходному

- 26. На основании реестра конверсии иностранной валюты составляются: приходный валютный ордер для совершения проводки в иностранной валюте,

- 28. Скачать презентацию

1. Оформление и учет операций в иностранной валюте на биржевом рынке

2.

1. Оформление и учет операций в иностранной валюте на биржевом рынке

2.

1. Оформление и учет операций в иностранной валюте на биржевом рынке

1. Оформление и учет операций в иностранной валюте на биржевом рынке

Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных

Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных

Для покупки иностранной валюты клиенты представляют в банк заявку.

Клиенту для хранения

Для покупки иностранной валюты клиенты представляют в банк заявку.

Клиенту для хранения

Продажа иностранной валюты клиентами производится в соответствии с их потребностями или

Продажа иностранной валюты клиентами производится в соответствии с их потребностями или

Для проведения расчетов по биржевым сделкам банки используют следующие балансовые счета

Для проведения расчетов по биржевым сделкам банки используют следующие балансовые счета

Отражение в бухгалтерском учете расчетов по сделкам на бирже осуществляется в

Отражение в бухгалтерском учете расчетов по сделкам на бирже осуществляется в

Банк рассчитывает нетто-позицию, то есть сумму превышения покупаемой иностранной валюты над

Банк рассчитывает нетто-позицию, то есть сумму превышения покупаемой иностранной валюты над

в иностранной валюте:

Дебет 1800 «Расчеты по операциям с иностранной валютой» -

в иностранной валюте:

Дебет 1800 «Расчеты по операциям с иностранной валютой» -

Если банк покупает или продает валюту для собственных нужд, то в

Если банк покупает или продает валюту для собственных нужд, то в

После проведения торгов на основании биржевых свидетельств Национальный банк Республики Беларусь

После проведения торгов на основании биржевых свидетельств Национальный банк Республики Беларусь

Иностранная валюта, купленная на бирже, зачисляется банку следующей бухгалтерской проводкой:

Дебет 1202

Иностранная валюта, купленная на бирже, зачисляется банку следующей бухгалтерской проводкой:

Дебет 1202

Расчеты с клиентами отражаются в бухгалтерском учете следующими проводками:

зачисление средств

Расчеты с клиентами отражаются в бухгалтерском учете следующими проводками:

зачисление средств

Операции банков по покупке и продаже иностранной валюты для собственных нужд

Операции банков по покупке и продаже иностранной валюты для собственных нужд

покупка валюты:

Дебет 1800 «Расчеты по операциям с иностранной валютой» - отдельный

покупка валюты:

Дебет 1800 «Расчеты по операциям с иностранной валютой» - отдельный

После проведения окончательных расчетов по сделкам покупки и продажи иностранной валюты

После проведения окончательных расчетов по сделкам покупки и продажи иностранной валюты

2. Оформление и учет операций в иностранной валюте на внебиржевом рынке

2. Оформление и учет операций в иностранной валюте на внебиржевом рынке

Валютно-обменные операции на внебиржевом валютном рынке осуществляются между банком и клиентами

Валютно-обменные операции на внебиржевом валютном рынке осуществляются между банком и клиентами

При продаже клиентом иностранной валюты банку совершается бухгалтерская проводка:

Дебет 3012 текущий

При продаже клиентом иностранной валюты банку совершается бухгалтерская проводка:

Дебет 3012 текущий

3. Документальное оформление и учет валютно-обменных операций, совершаемых физическими лицами

3. Документальное оформление и учет валютно-обменных операций, совершаемых физическими лицами

Банки могут осуществлять валютно-обменные операции со всеми иностранными валютами, по отношению

Банки могут осуществлять валютно-обменные операции со всеми иностранными валютами, по отношению

Понятие валютно-обменных операций включает в себя следующее:

обмен белорусских рублей на иностранную

Понятие валютно-обменных операций включает в себя следующее:

обмен белорусских рублей на иностранную

На основании реестра купленной иностранной валюты составляются приходный валютный ордер и

На основании реестра купленной иностранной валюты составляются приходный валютный ордер и

На основании реестра проданной иностранной валюты составляются расходный валютный ордер и

На основании реестра проданной иностранной валюты составляются расходный валютный ордер и

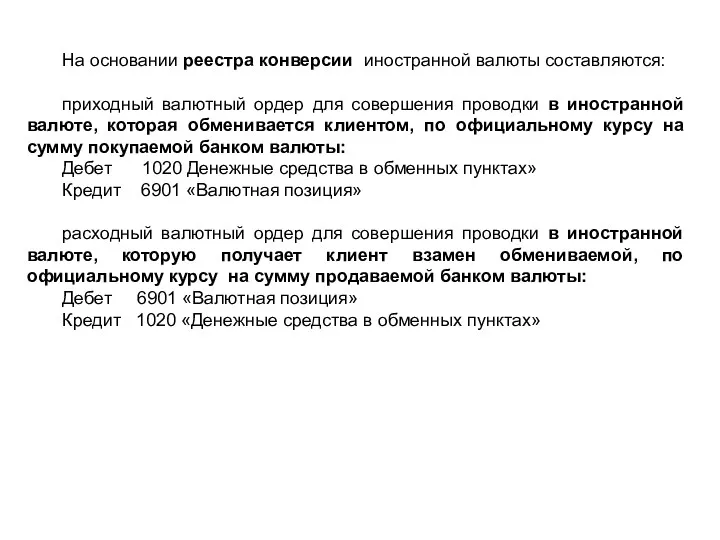

На основании реестра конверсии иностранной валюты составляются:

приходный валютный ордер для совершения

На основании реестра конверсии иностранной валюты составляются:

приходный валютный ордер для совершения

Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Затратный подход к оценке стоимости объектов недвижимости

Затратный подход к оценке стоимости объектов недвижимости Банковские гарантии

Банковские гарантии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах Анализ реальных инвестиций

Анализ реальных инвестиций Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ)

Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ) Международный валютный фонд

Международный валютный фонд Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Понятие ценных бумаг

Понятие ценных бумаг Оптова та роздрібна торгівля

Оптова та роздрібна торгівля Задачи на KPI сотрудников

Задачи на KPI сотрудников Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Учет доходов, расходов и финансового результата организации

Учет доходов, расходов и финансового результата организации Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Памятка по имущественным налогам

Памятка по имущественным налогам Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Институт потребительского кредитования

Институт потребительского кредитования Переоценка товаров и их потери

Переоценка товаров и их потери Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Оплачиваемые издержки

Оплачиваемые издержки Объекты государственного финансового контроля

Объекты государственного финансового контроля Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Износ и амортизация основных фондов

Износ и амортизация основных фондов Все что нужно знать о накопительной пенсии

Все что нужно знать о накопительной пенсии