- Банковские услуги. Виды банковских услуг для физических лиц

Содержание

- 2. Цель занятия: рассмотреть виды банковских услуг для физических лиц и объяснить значение банков для экономики семьи.

- 3. Повторение пройденного материала Что такое ИНФЛЯЦИЯ ? процесс обесценивая денег, который появляется в виде долговременного повышения

- 4. ФУНКЦИИ ДЕНЕГ(5): + мера стоимости: установление стоимости товаров при помощи установления их цен + средство обращения:

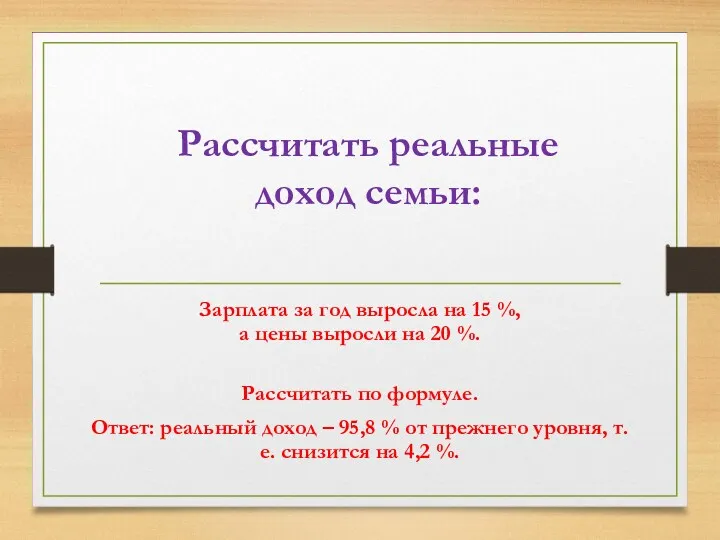

- 5. Рассчитать реальные доход семьи: Зарплата за год выросла на 15 %, а цены выросли на 20

- 6. Сбережения - Виды сбережения: а) драгоценные металлы б) страхование жизни, имущества в) произведение искуссва г)приобретения дорогостоящих

- 7. Основные понятия: банк; депозит (вклад); процентная ставка; кредит; обмен валюты; платежные карты; дистанционное банковское обслуживание; безопасность.

- 8. Начало истории банковского дела датируется VII веком до наступления нашей эры. На территории Древней Греции ростовщиков

- 9. С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у кого есть свободные

- 10. На сегодняшний день в России, как и в большинстве стран мира, действует двухуровневая банковская система. Первый

- 11. Наиболее распространенные продукты банков: расчетно-кассовое обслуживание физических и юридических лиц, вклады и депозиты, кредиты, в т.

- 12. Вклад – это деньги, которые клиент передал банку с целью хранения и извлечения прибыли. Депозитный вклад

- 13. Вклад может быть срочным и до востребования. Срочный вклад имеет определенный срок действия, и при соблюдении

- 14. Депозит – это вид хранения ценностей, но не обязательно денег. Депозитом могут быть ценные бумаги, акции,

- 15. Кредит – это ссуда, предоставленная кредитором (в данном случае банком) Заемщику (физическое или юридическое лицо) под

- 16. Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки, все платежи по кредиту,

- 17. МФО – микрофинансовые организации. Выдает небольшие займы и при этом не требует залога, поручителей, сбора документов.

- 18. Обмен валюты – одна из самых популярных банковских услуг. Валюта – денежная единица того или иного

- 19. Платежные карты Банковская карта - инструмент для оплаты товаров и услуг в безналичной форме, для хранения

- 20. Дистанционное банковское обслуживание (ДБО) Способ предоставления банковских услуг клиенту (как юридическому, так и физическому лицу) с

- 21. Виды ДБО: Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая хранит тут же

- 22. БЕЗОПАСТНОСТЬ

- 23. Закрепляем пройденный материал Ключевой вопрос: Как вы понимаете высказывание древне-римского философа Марка Туллия Цицерона: «Бережливость –

- 24. Домашние задание Параграф 25 стр. 212- 220 Выполнить задание « В классе и дома» 2 стр.

- 26. Скачать презентацию

Цель занятия:

рассмотреть виды банковских услуг для физических лиц и объяснить значение

Цель занятия:

рассмотреть виды банковских услуг для физических лиц и объяснить значение

Повторение пройденного

материала

Что такое ИНФЛЯЦИЯ ?

процесс обесценивая денег, который появляется

Повторение пройденного

материала

Что такое ИНФЛЯЦИЯ ?

процесс обесценивая денег, который появляется

ФУНКЦИИ ДЕНЕГ(5):

+ мера стоимости: установление стоимости товаров при помощи установления их

ФУНКЦИИ ДЕНЕГ(5):

+ мера стоимости: установление стоимости товаров при помощи установления их

Рассчитать реальные доход семьи:

Зарплата за год выросла на 15 %,

а

Рассчитать реальные доход семьи:

Зарплата за год выросла на 15 %, а

Сбережения -

Виды сбережения:

а) драгоценные металлы

б) страхование жизни, имущества

в) произведение

Сбережения -

Виды сбережения:

а) драгоценные металлы

б) страхование жизни, имущества

в) произведение

Основные понятия:

банк;

депозит (вклад);

процентная ставка;

кредит;

обмен валюты;

платежные

Основные понятия:

банк;

депозит (вклад);

процентная ставка;

кредит;

обмен валюты;

платежные

Начало истории банковского дела датируется VII веком до наступления нашей эры.

На

Начало истории банковского дела датируется VII веком до наступления нашей эры.

На

С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у

С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у

На сегодняшний день в России, как и в большинстве стран мира,

На сегодняшний день в России, как и в большинстве стран мира,

Наиболее распространенные продукты банков:

расчетно-кассовое обслуживание физических и юридических лиц,

вклады и депозиты,

кредиты, в т.

Наиболее распространенные продукты банков:

расчетно-кассовое обслуживание физических и юридических лиц,

вклады и депозиты,

кредиты, в т.

Вклад – это деньги, которые клиент передал банку с целью хранения

Вклад – это деньги, которые клиент передал банку с целью хранения

Вклад может быть срочным и до востребования.

Срочный вклад имеет определенный

Вклад может быть срочным и до востребования.

Срочный вклад имеет определенный

Депозит – это вид хранения ценностей, но не обязательно денег.

Депозитом

Депозит – это вид хранения ценностей, но не обязательно денег.

Депозитом

Кредит – это ссуда, предоставленная

кредитором (в данном случае банком)

Заемщику (физическое или юридическое лицо) под определенные

Кредит – это ссуда, предоставленная

кредитором (в данном случае банком)

Заемщику (физическое или юридическое лицо) под определенные

Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки,

Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки,

МФО – микрофинансовые организации.

Выдает небольшие займы и при этом не требует

МФО – микрофинансовые организации.

Выдает небольшие займы и при этом не требует

Обмен валюты – одна из самых популярных банковских услуг.

Валюта – денежная

Обмен валюты – одна из самых популярных банковских услуг.

Валюта – денежная

Платежные карты

Банковская карта - инструмент для оплаты товаров и услуг в

Платежные карты Банковская карта - инструмент для оплаты товаров и услуг в

Дистанционное банковское обслуживание (ДБО)

Способ предоставления банковских услуг клиенту (как юридическому, так

Дистанционное банковское обслуживание (ДБО)

Способ предоставления банковских услуг клиенту (как юридическому, так

Виды ДБО:

Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая

Виды ДБО:

Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая

БЕЗОПАСТНОСТЬ

БЕЗОПАСТНОСТЬ

Закрепляем пройденный материал

Ключевой вопрос:

Как вы понимаете высказывание древне-римского философа Марка Туллия Цицерона:

Закрепляем пройденный материал

Ключевой вопрос:

Как вы понимаете высказывание древне-римского философа Марка Туллия Цицерона:

Домашние задание

Параграф 25 стр. 212- 220

Выполнить задание

« В классе и

Домашние задание

Параграф 25 стр. 212- 220

Выполнить задание

« В классе и

Торговля временем на акциях

Торговля временем на акциях ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Аудиторский риск

Аудиторский риск Экономика семьи

Экономика семьи Тактические методы антикризисного управления

Тактические методы антикризисного управления Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе

Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе Финансовые рынки

Финансовые рынки Investment decision. Rules. (Lecture 6)

Investment decision. Rules. (Lecture 6) Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг Аудит дебиторской и кредиторской задолженности

Аудит дебиторской и кредиторской задолженности Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке

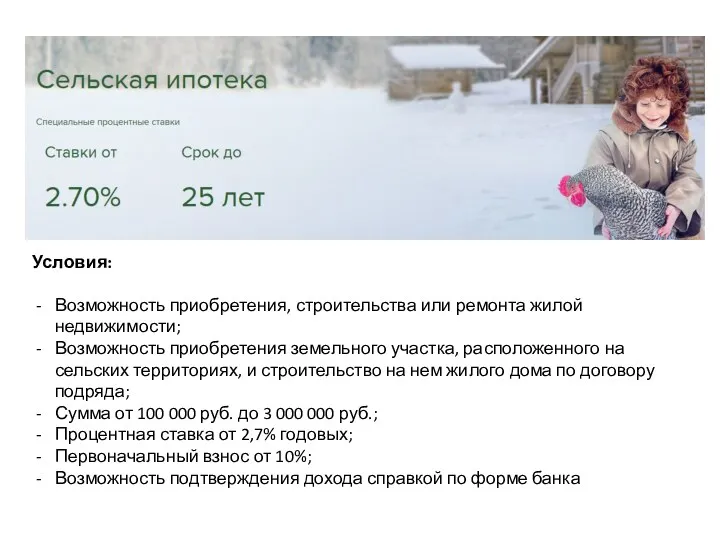

Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке Сельская ипотека

Сельская ипотека Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Имущественное страхование

Имущественное страхование Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан

Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан Пособие на детей и супругу военнослужащего, проходящего военную службу по призыву

Пособие на детей и супругу военнослужащего, проходящего военную службу по призыву Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Фандрайзинг с картинками

Фандрайзинг с картинками Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес Финансовая политика

Финансовая политика Сущность и функции финансов

Сущность и функции финансов Ценные бумаги как объекты гражданского права

Ценные бумаги как объекты гражданского права Money Laundered in Banks

Money Laundered in Banks Вексель. Основные функции и определения

Вексель. Основные функции и определения