- Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан

Содержание

- 2. План лекции: 1. Содержание и характеристика системы регулирования бухгалтерского учета 2. Правовая основа бухгалтерского учета 3.

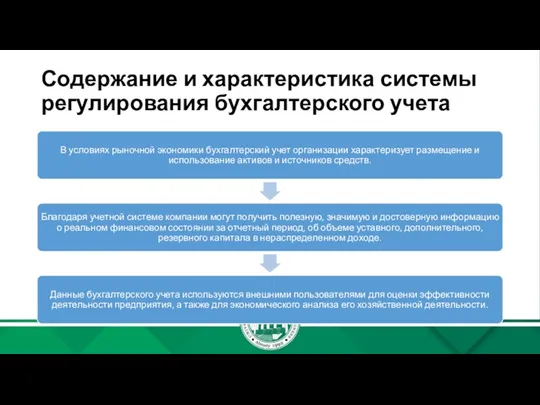

- 3. Содержание и характеристика системы регулирования бухгалтерского учета

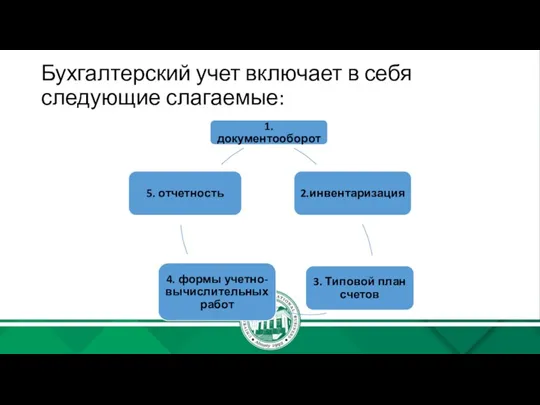

- 4. Бухгалтерский учет включает в себя следующие слагаемые:

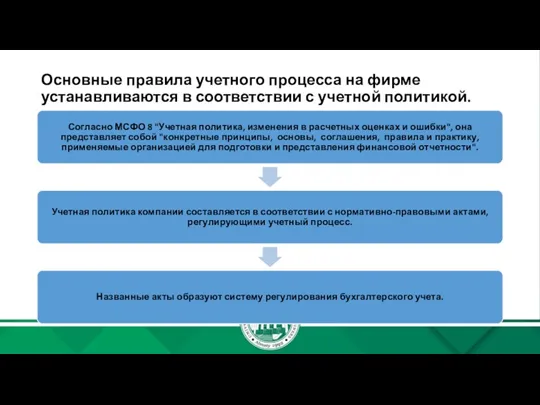

- 5. Основные правила учетного процесса на фирме устанавливаются в соответствии с учетной политикой.

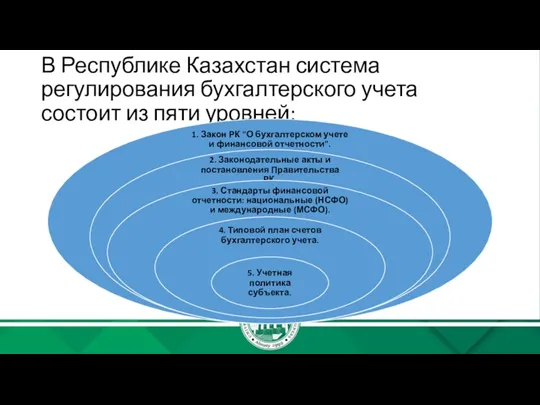

- 6. В Республике Казахстан система регулирования бухгалтерского учета состоит из пяти уровней:

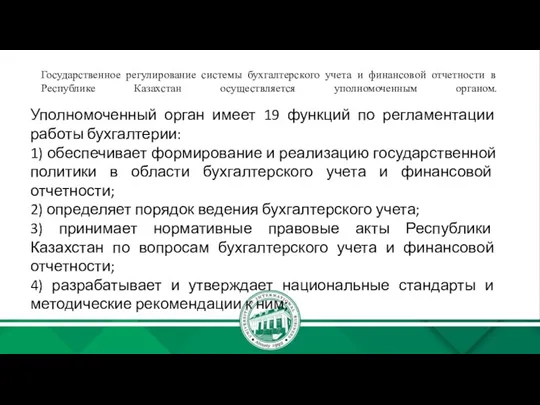

- 8. Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан осуществляется уполномоченным органом. Уполномоченный орган

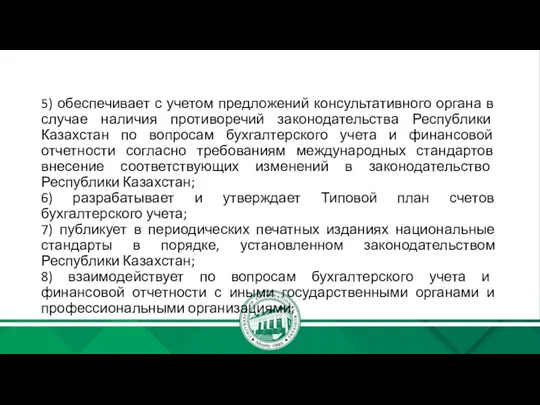

- 9. 5) обеспечивает с учетом предложений консультативного органа в случае наличия противоречий законодательства Республики Казахстан по вопросам

- 10. 9) рассматривает предложения консультативного органа о разработке проектов нормативных правовых актов Республики Казахстан по вопросам бухгалтерского

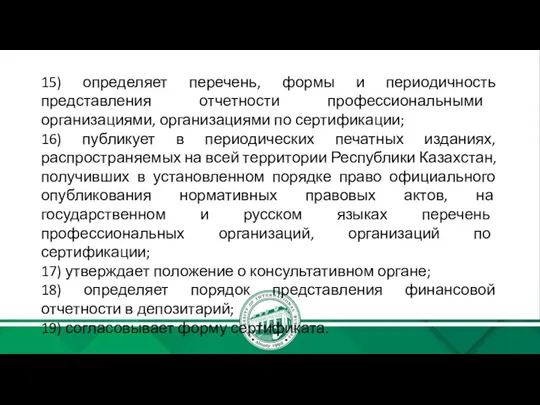

- 11. 15) определяет перечень, формы и периодичность представления отчетности профессиональными организациями, организациями по сертификации; 16) публикует в

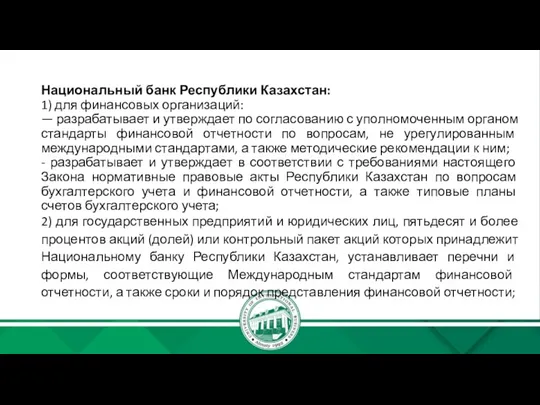

- 12. Национальный банк Республики Казахстан: 1) для финансовых организаций: — разрабатывает и утверждает по согласованию с уполномоченным

- 13. 3) для специальных финансовых компаний, созданных в соответствии с законодательством Республики Казахстан о секьюритизации: - разрабатывает

- 14. Негосударственное регулирование системы бухгалтерского учета и финансовой отчетности осуществляется консультативным органом, состав которого утверждается уполномоченным органом

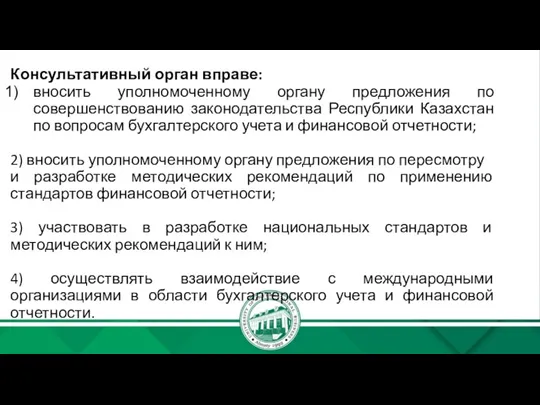

- 15. Консультативный орган вправе: вносить уполномоченному органу предложения по совершенствованию законодательства Республики Казахстан по вопросам бухгалтерского учета

- 16. Консультативный орган обязан: проводить анализ на наличие противоречий законодательства Республики Казахстан о бухгалтерском учете и финансовой

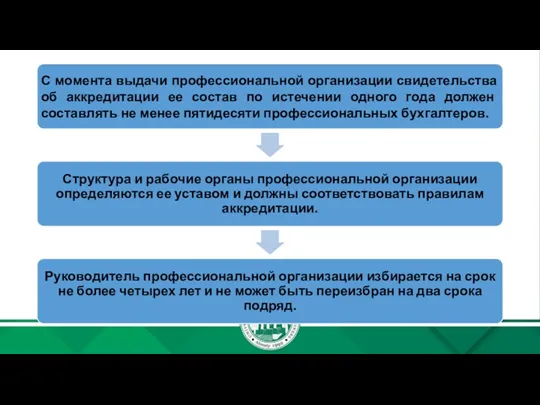

- 17. Профессиональная организация должна отвечать следующим требованиям: наличие в составе профессиональной организации не менее трехсот членов, имеющих

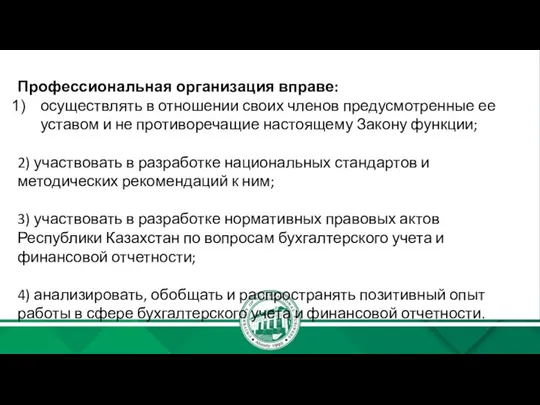

- 19. Профессиональная организация вправе: осуществлять в отношении своих членов предусмотренные ее уставом и не противоречащие настоящему Закону

- 21. Скачать презентацию

План лекции:

1. Содержание и характеристика системы регулирования бухгалтерского учета

2. Правовая основа

План лекции:

1. Содержание и характеристика системы регулирования бухгалтерского учета

2. Правовая основа

Содержание и характеристика системы регулирования бухгалтерского учета

Содержание и характеристика системы регулирования бухгалтерского учета

Бухгалтерский учет включает в себя следующие слагаемые:

Бухгалтерский учет включает в себя следующие слагаемые:

Основные правила учетного процесса на фирме устанавливаются в соответствии с учетной

Основные правила учетного процесса на фирме устанавливаются в соответствии с учетной

В Республике Казахстан система регулирования бухгалтерского учета состоит из пяти уровней:

В Республике Казахстан система регулирования бухгалтерского учета состоит из пяти уровней:

Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан

Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан

5) обеспечивает с учетом предложений консультативного органа в случае наличия противоречий

5) обеспечивает с учетом предложений консультативного органа в случае наличия противоречий

9) рассматривает предложения консультативного органа о разработке проектов нормативных правовых актов

9) рассматривает предложения консультативного органа о разработке проектов нормативных правовых актов

15) определяет перечень, формы и периодичность представления отчетности профессиональными организациями, организациями

15) определяет перечень, формы и периодичность представления отчетности профессиональными организациями, организациями

Национальный банк Республики Казахстан:

1) для финансовых организаций:

— разрабатывает и утверждает по

Национальный банк Республики Казахстан:

1) для финансовых организаций:

— разрабатывает и утверждает по

3) для специальных финансовых компаний, созданных в соответствии с законодательством Республики

3) для специальных финансовых компаний, созданных в соответствии с законодательством Республики

Негосударственное регулирование системы бухгалтерского учета и финансовой отчетности осуществляется консультативным органом,

Негосударственное регулирование системы бухгалтерского учета и финансовой отчетности осуществляется консультативным органом,

Консультативный орган вправе:

вносить уполномоченному органу предложения по совершенствованию законодательства Республики Казахстан

Консультативный орган вправе:

вносить уполномоченному органу предложения по совершенствованию законодательства Республики Казахстан

Консультативный орган обязан:

проводить анализ на наличие противоречий законодательства Республики Казахстан о

Консультативный орган обязан:

проводить анализ на наличие противоречий законодательства Республики Казахстан о

Профессиональная организация должна отвечать следующим требованиям:

наличие в составе профессиональной организации не

Профессиональная организация должна отвечать следующим требованиям:

наличие в составе профессиональной организации не

Профессиональная организация вправе:

осуществлять в отношении своих членов предусмотренные ее уставом и

Профессиональная организация вправе:

осуществлять в отношении своих членов предусмотренные ее уставом и

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

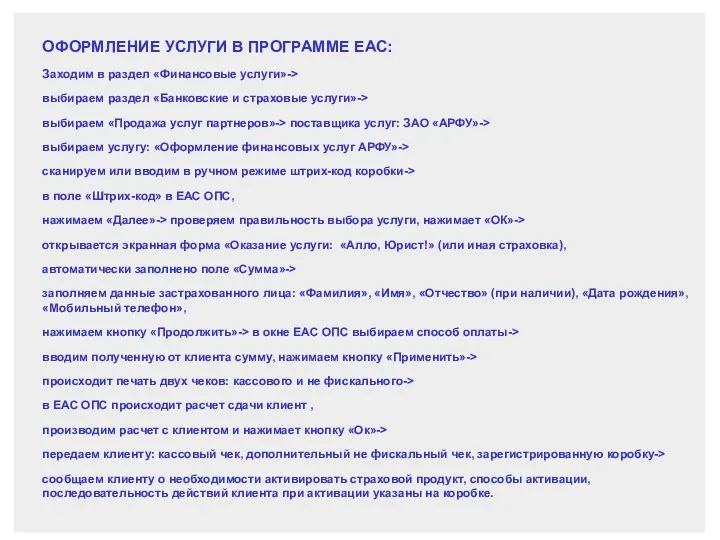

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій