Товарная номенклатура внешнеэкономической деятельности: классификация товаров, предварительное решение. Лекция 4 презентация

- Товарная номенклатура внешнеэкономической деятельности: классификация товаров, предварительное решение. Лекция 4

Содержание

- 2. Тема 4. Товарная номенклатура внешнеэкономической деятельности Сущность ТН ВЭД и её правовые основы. 2. Классификация товаров,

- 3. 1. Сущность ТН ВЭД и её правовые основы. Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза (ТН

- 4. ТК ЕАЭС Глава 3 Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза. Классификация товаров

- 5. «Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза (далее - Товарная номенклатура внешнеэкономической деятельности) является системой

- 6. «Международной основой Товарной номенклатуры внешнеэкономической деятельности являются Гармонизированная система описания и кодирования товаров Всемирной таможенной организации

- 7. Гармонизированная система описания и кодирования товаров (англ. Harmonized Commodity Description and Coding System (сокр. Harmonized System,

- 8. ТН ВЭД СССР впервые была опубликована в 1990 г. 3 ноября 1995 года в Москве было

- 9. С созданием Таможенного союза ЕврАзЭс была разработана Единая Товарная Номенклатура внешнеэкономической деятельности Таможенного Союза. Утверждена Решением

- 10. Решение Совета Евразийской экономической комиссии от 16.07.2012 N 54 (ред. от 18.01.2019) "Об утверждении единой Товарной

- 11. КОЛЛЕГИЯ ЕВРАЗИЙСКОЙ ЭКОНОМИЧЕСКОЙ КОМИССИИ РЕКОМЕНДАЦИЯ от 7 ноября 2017 г. N 21 О ПОЯСНЕНИЯХ К ЕДИНОЙ

- 12. 2. Классификация товаров, предварительное решение. Глава 3. КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ЕДИНОЙ ТОВАРНОЙ НОМЕНКЛАТУРОЙ ВНЕШНЕЭКОНОМИЧЕСКОЙ

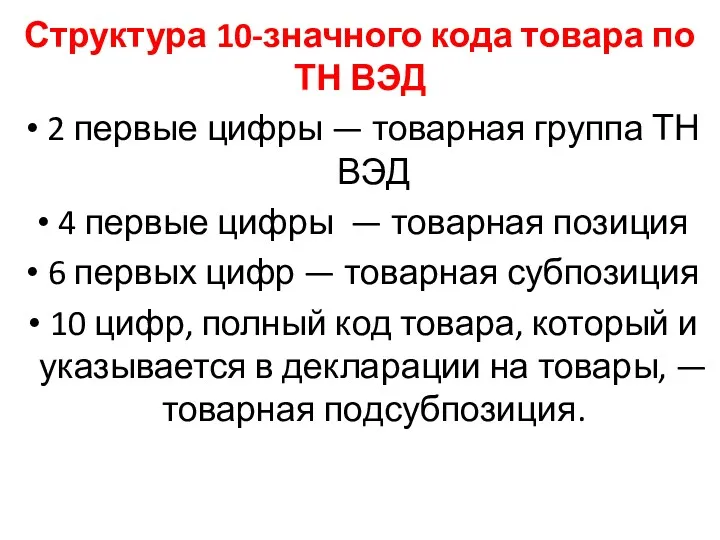

- 13. Структура 10-значного кода товара по ТН ВЭД 2 первые цифры — товарная группа ТН ВЭД 4

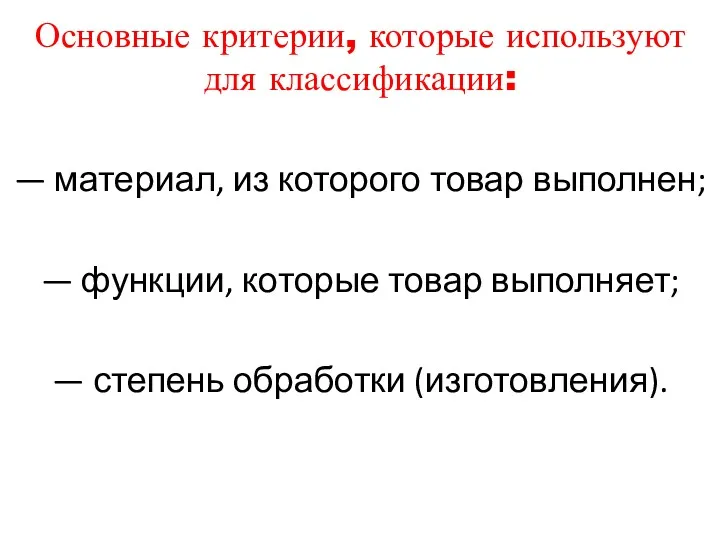

- 14. Основные критерии, которые используют для классификации: — материал, из которого товар выполнен; — функции, которые товар

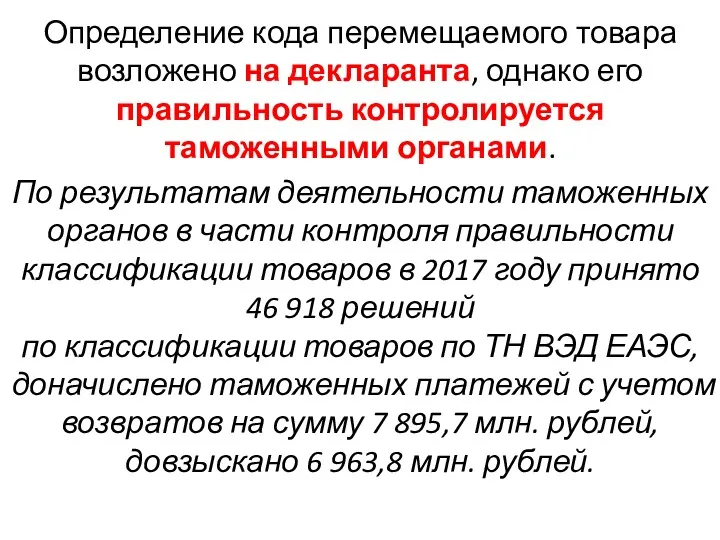

- 15. Определение кода перемещаемого товара возложено на декларанта, однако его правильность контролируется таможенными органами. По результатам деятельности

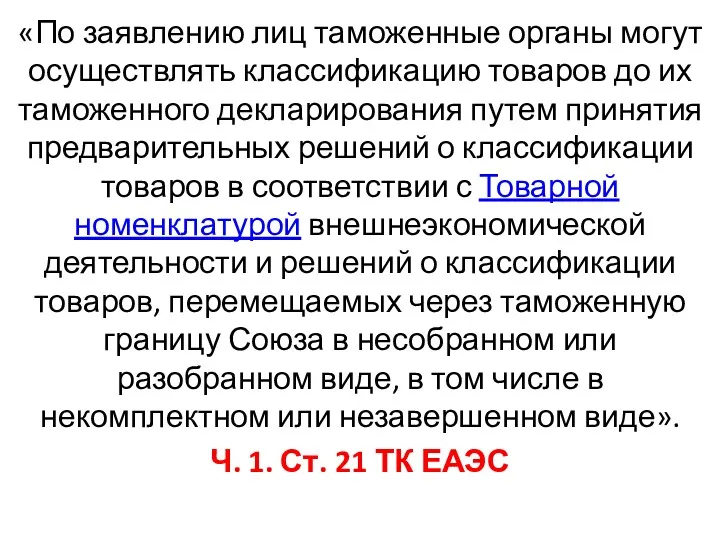

- 16. «По заявлению лиц таможенные органы могут осуществлять классификацию товаров до их таможенного декларирования путем принятия предварительных

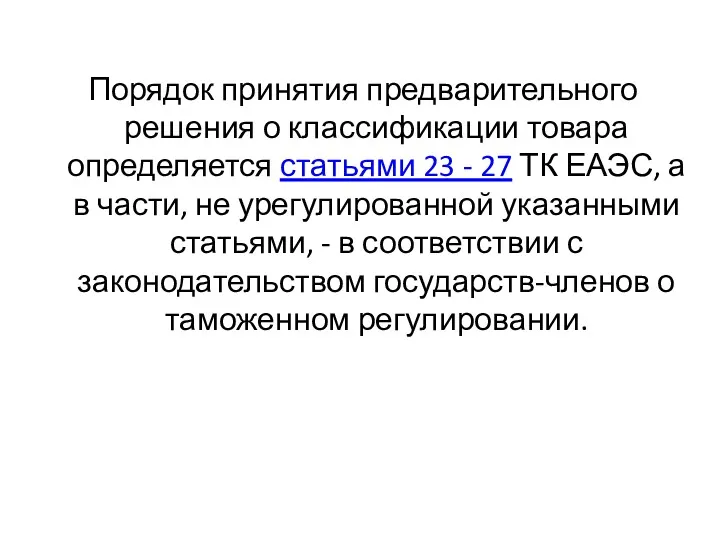

- 17. Порядок принятия предварительного решения о классификации товара определяется статьями 23 - 27 ТК ЕАЭС, а в

- 18. Предварительное решение о классификации товара принимается не позднее 90 календарных дней со дня регистрации таможенным органом

- 19. Предварительное решение о классификации товара действует в течение 3 лет со дня его принятия, если законодательством

- 20. В соответствии с частью 2 статьи 18 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании

- 21. Решение Коллегии Евразийской экономической комиссии от 17 апреля 2018 г. N 58 "Об утверждении формы предварительного

- 22. Порядок обращения заявителя в ФТС России для принятия решения о классификации товара, поставляемого в несобранном или

- 23. Принятие решений по классификации в электронной форме и автоматизация декларирования сложного оборудования Сайт ФТС России/ портал

- 24. Предоставление государственной услуги осуществляется в соответствии со следующими нормативными правовыми актами: - Таможенный кодекс Евразийского экономического

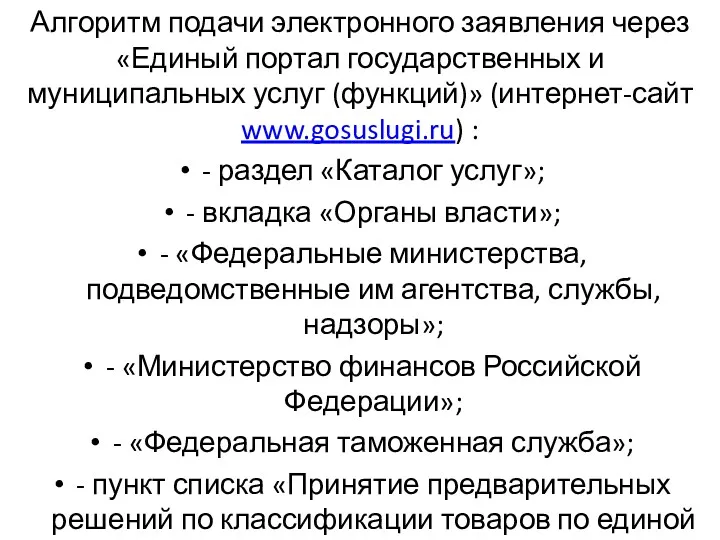

- 25. Заявление о принятии предварительного решения о классификации товара подается в виде электронного документа, подписанного усиленной квалифицированной

- 26. Алгоритм подачи электронного заявления через «Единый портал государственных и муниципальных услуг (функций)» (интернет-сайт www.gosuslugi.ru) : -

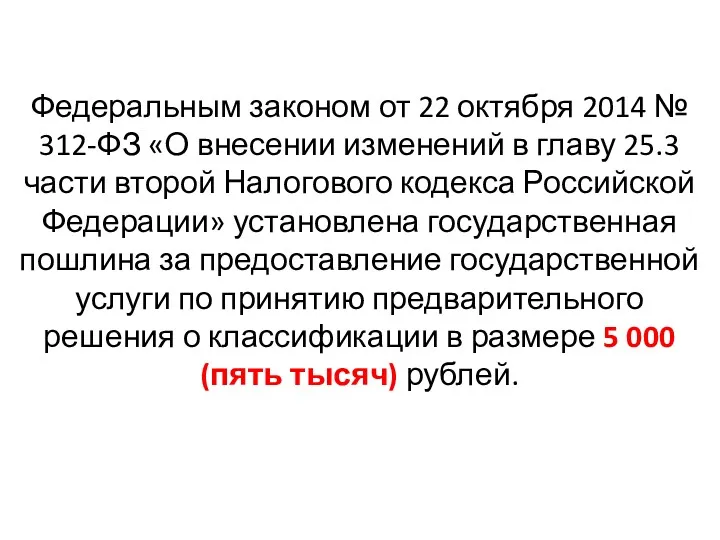

- 27. Федеральным законом от 22 октября 2014 № 312-ФЗ «О внесении изменений в главу 25.3 части второй

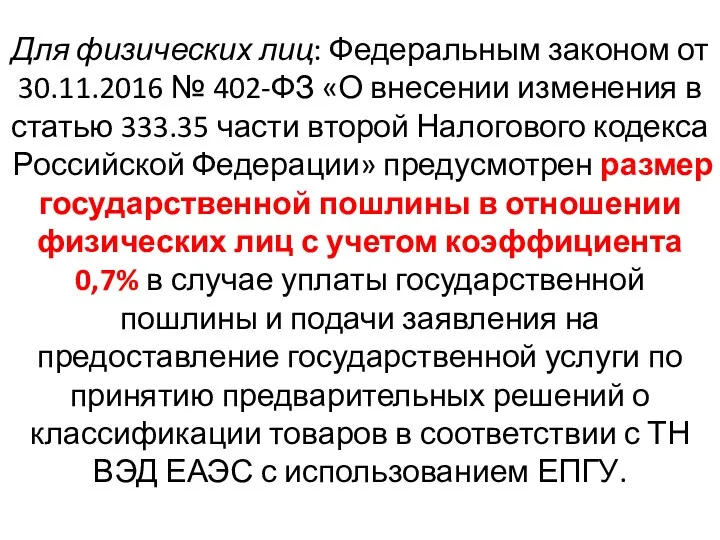

- 28. Для физических лиц: Федеральным законом от 30.11.2016 № 402-ФЗ «О внесении изменения в статью 333.35 части

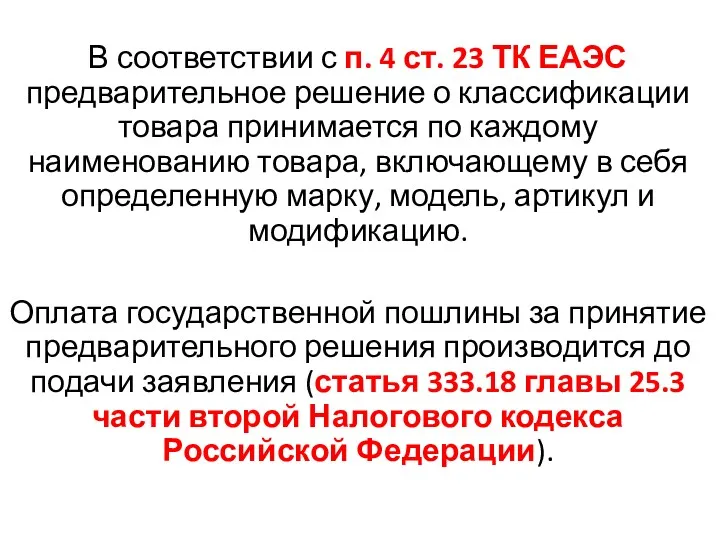

- 29. В соответствии с п. 4 ст. 23 ТК ЕАЭС предварительное решение о классификации товара принимается по

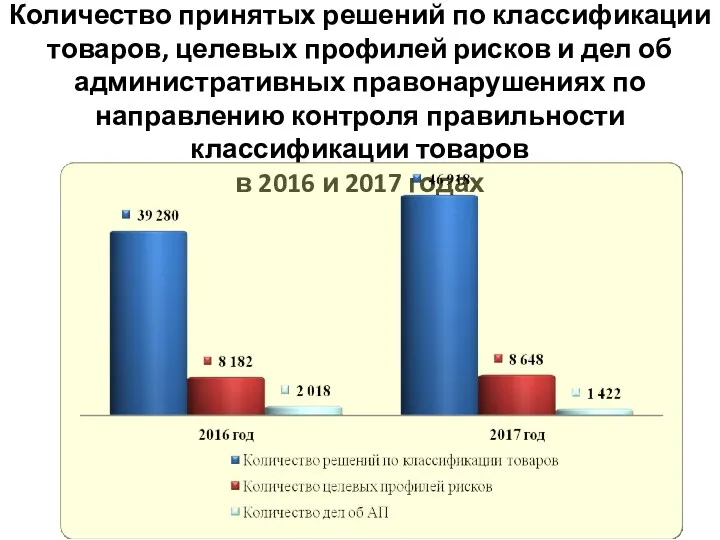

- 30. Количество принятых решений по классификации товаров, целевых профилей рисков и дел об административных правонарушениях по направлению

- 31. Сумма доначисленных и довзысканных таможенных платежей по направлению контроля правильности классификации товаров в 2016 и 2017

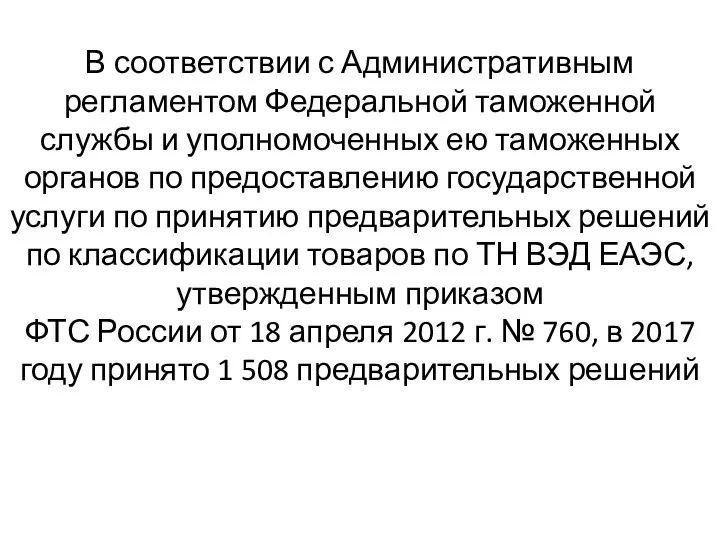

- 32. В соответствии с Административным регламентом Федеральной таможенной службы и уполномоченных ею таможенных органов по предоставлению государственной

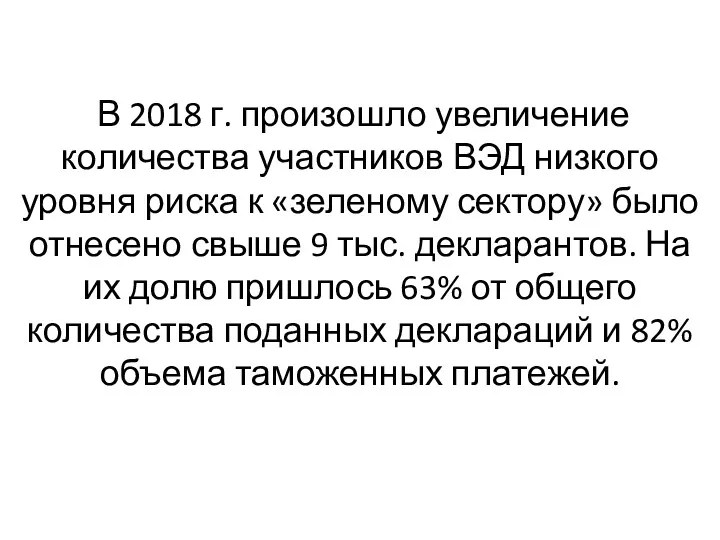

- 33. В 2018 г. произошло увеличение количества участников ВЭД низкого уровня риска к «зеленому сектору» было отнесено

- 34. 3. Страна происхождения товара, предварительное решение ТК ЕАЭС Глава 4 Происхождение товаров Глава 4. ПРОИСХОЖДЕНИЕ ТОВАРОВ

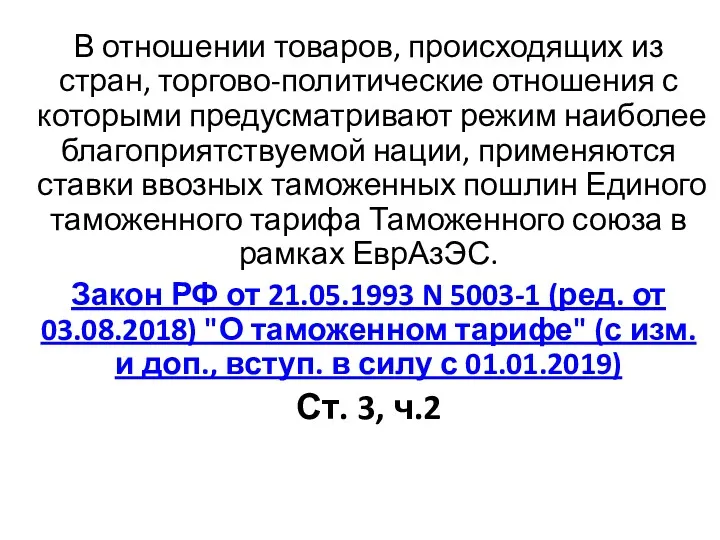

- 35. В отношении товаров, происходящих из стран, торгово-политические отношения с которыми предусматривают режим наиболее благоприятствуемой нации, применяются

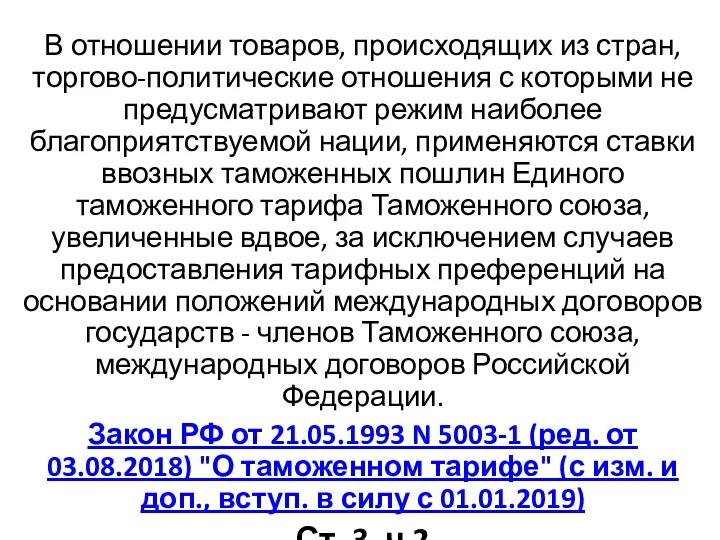

- 36. В отношении товаров, происходящих из стран, торгово-политические отношения с которыми не предусматривают режим наиболее благоприятствуемой нации,

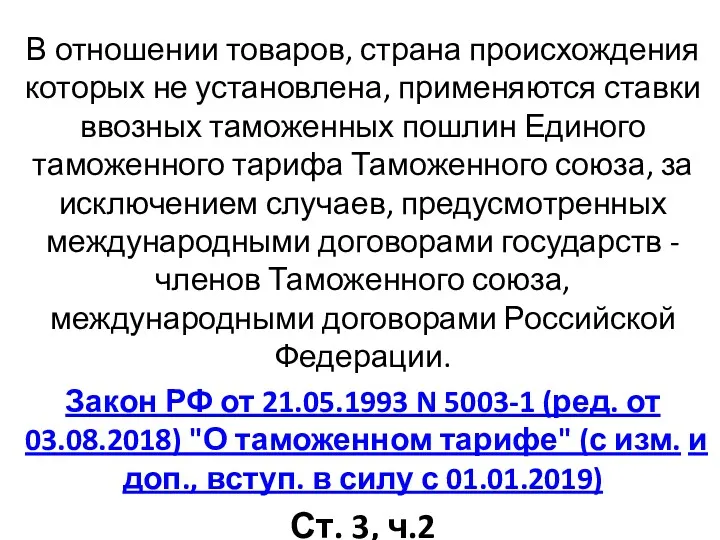

- 37. В отношении товаров, страна происхождения которых не установлена, применяются ставки ввозных таможенных пошлин Единого таможенного тарифа

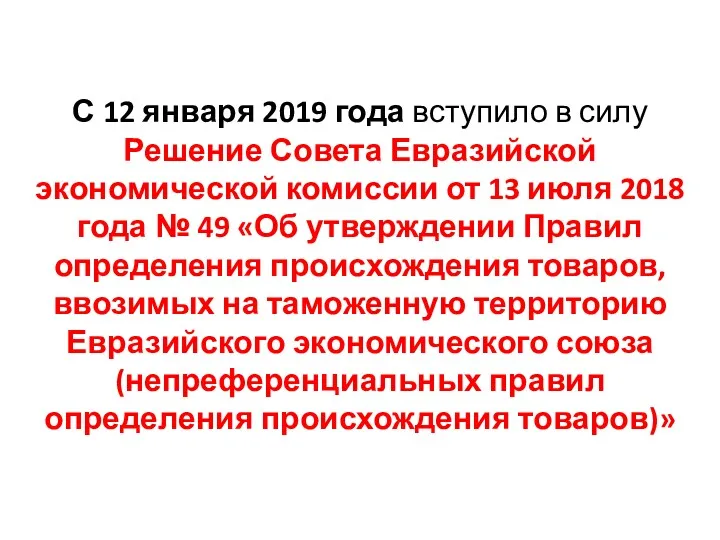

- 38. С 12 января 2019 года вступило в силу Решение Совета Евразийской экономической комиссии от 13 июля

- 39. Непреференциальными Правилами регламентируется определение происхождения товаров, ввозимых на таможенную территорию Евразийского экономического союза из стран, не

- 40. ЦЕЛИ: применение мер нетарифного регулирования; применение мер защиты внутреннего рынка (специальные защитные, антидемпинговые и компенсационные меры);

- 41. В соответствии с пунктом 25 непреференциальных Правил в случае применения мер защиты внутреннего рынка, предусмотренных Договором

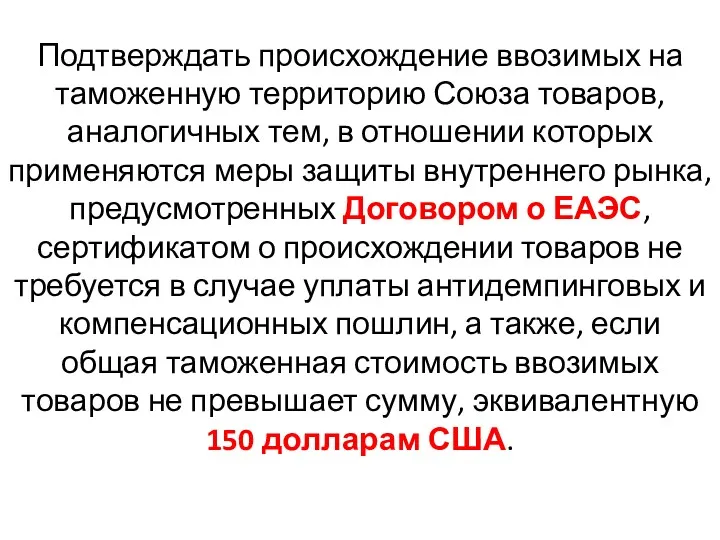

- 42. В соответствии с пунктом 25 непреференциальных Правил в случае применения мер защиты внутреннего рынка, предусмотренных Договором

- 43. Подтверждать происхождение ввозимых на таможенную территорию Союза товаров, аналогичных тем, в отношении которых применяются меры защиты

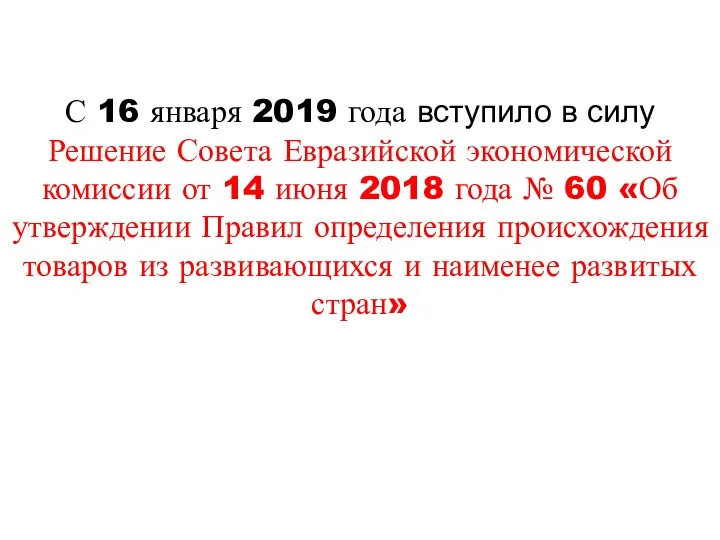

- 44. С 16 января 2019 года вступило в силу Решение Совета Евразийской экономической комиссии от 14 июня

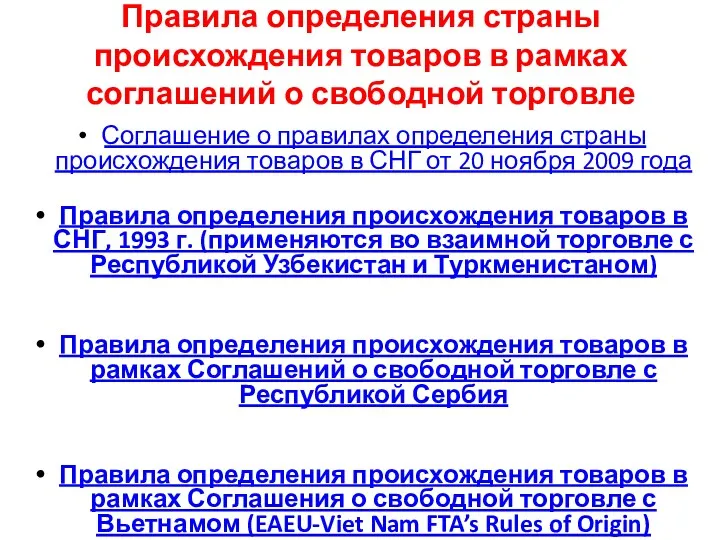

- 45. Правила определения страны происхождения товаров в рамках соглашений о свободной торговле Соглашение о правилах определения

- 47. Скачать презентацию

Тема 4. Товарная номенклатура внешнеэкономической деятельности

Сущность ТН ВЭД и её

Тема 4. Товарная номенклатура внешнеэкономической деятельности

Сущность ТН ВЭД и её

1. Сущность ТН ВЭД и её правовые основы.

Товарная номенклатура внешнеэкономической деятельности

1. Сущность ТН ВЭД и её правовые основы.

Товарная номенклатура внешнеэкономической деятельности

ТК ЕАЭС Глава 3

Единая Товарная номенклатура внешнеэкономической

деятельности Евразийского экономического союза.

Классификация товаров

ТК ЕАЭС Глава 3

Единая Товарная номенклатура внешнеэкономической

деятельности Евразийского экономического союза.

Классификация товаров

«Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза (далее - Товарная

«Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза (далее - Товарная

«Международной основой Товарной номенклатуры внешнеэкономической деятельности являются Гармонизированная система описания и

«Международной основой Товарной номенклатуры внешнеэкономической деятельности являются Гармонизированная система описания и

Гармонизированная система описания и кодирования товаров (англ. Harmonized Commodity Description and Coding

Гармонизированная система описания и кодирования товаров (англ. Harmonized Commodity Description and Coding

ТН ВЭД СССР впервые была опубликована в 1990 г.

3 ноября 1995

ТН ВЭД СССР впервые была опубликована в 1990 г.

3 ноября 1995

С созданием Таможенного союза ЕврАзЭс была разработана Единая Товарная Номенклатура внешнеэкономической

С созданием Таможенного союза ЕврАзЭс была разработана Единая Товарная Номенклатура внешнеэкономической

Решение Совета Евразийской экономической комиссии от 16.07.2012 N 54 (ред. от

КОЛЛЕГИЯ ЕВРАЗИЙСКОЙ ЭКОНОМИЧЕСКОЙ КОМИССИИ

РЕКОМЕНДАЦИЯ

от 7 ноября 2017 г. N 21

О ПОЯСНЕНИЯХ

К

РЕКОМЕНДАЦИЯ

от 7 ноября 2017 г. N 21

О ПОЯСНЕНИЯХ

К

2. Классификация товаров, предварительное решение.

Глава 3. КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С

2. Классификация товаров, предварительное решение.

Глава 3. КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С

Структура 10-значного кода товара по ТН ВЭД

2 первые цифры — товарная

Структура 10-значного кода товара по ТН ВЭД

2 первые цифры — товарная

Основные критерии, которые используют для классификации:

— материал, из которого товар

Основные критерии, которые используют для классификации:

— материал, из которого товар

Определение кода перемещаемого товара возложено на декларанта, однако его правильность контролируется

Определение кода перемещаемого товара возложено на декларанта, однако его правильность контролируется

«По заявлению лиц таможенные органы могут осуществлять классификацию товаров до их

«По заявлению лиц таможенные органы могут осуществлять классификацию товаров до их

Порядок принятия предварительного решения о классификации товара определяется статьями 23 -

Порядок принятия предварительного решения о классификации товара определяется статьями 23 -

Предварительное решение о классификации товара принимается не позднее 90 календарных дней

Предварительное решение о классификации товара принимается не позднее 90 календарных дней

Предварительное решение о классификации товара действует в течение 3 лет со

Предварительное решение о классификации товара действует в течение 3 лет со

В соответствии с частью 2 статьи 18 Федерального закона от 03.08.2018

В соответствии с частью 2 статьи 18 Федерального закона от 03.08.2018

Решение Коллегии Евразийской экономической комиссии от 17 апреля 2018 г. N 58 "Об

Решение Коллегии Евразийской экономической комиссии от 17 апреля 2018 г. N 58 "Об

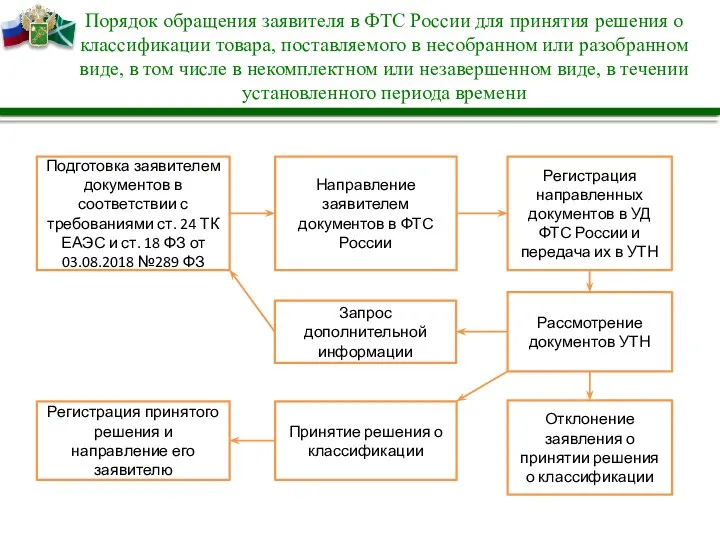

Порядок обращения заявителя в ФТС России для принятия решения о классификации

Порядок обращения заявителя в ФТС России для принятия решения о классификации

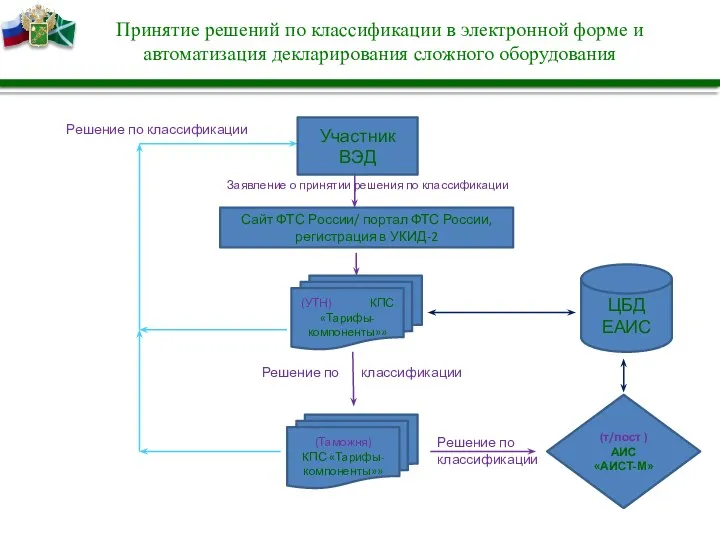

Принятие решений по классификации в электронной форме и автоматизация декларирования сложного

Принятие решений по классификации в электронной форме и автоматизация декларирования сложного

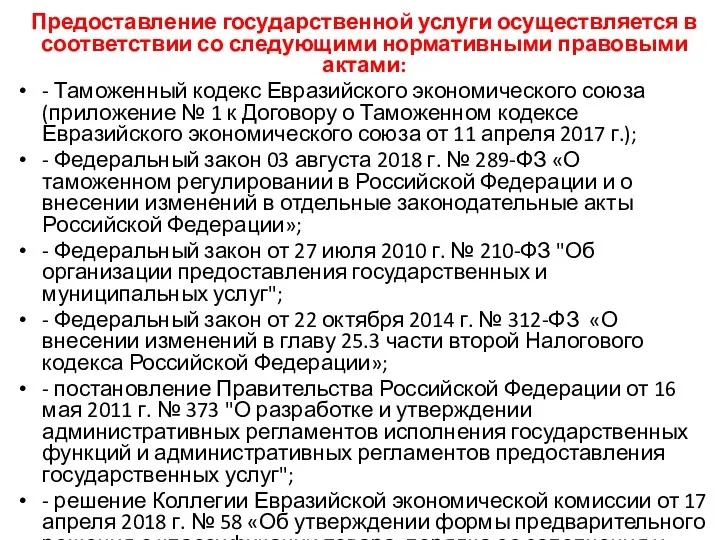

Предоставление государственной услуги осуществляется в соответствии со следующими нормативными правовыми актами:

-

Предоставление государственной услуги осуществляется в соответствии со следующими нормативными правовыми актами:

-

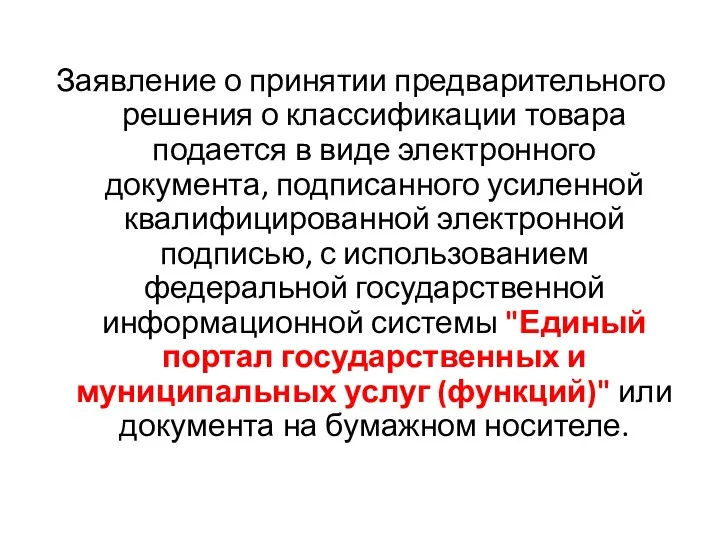

Заявление о принятии предварительного решения о классификации товара подается в виде

Заявление о принятии предварительного решения о классификации товара подается в виде

Алгоритм подачи электронного заявления через «Единый портал государственных и муниципальных услуг

Алгоритм подачи электронного заявления через «Единый портал государственных и муниципальных услуг

Федеральным законом от 22 октября 2014 № 312-ФЗ «О внесении изменений

Федеральным законом от 22 октября 2014 № 312-ФЗ «О внесении изменений

Для физических лиц: Федеральным законом от 30.11.2016 № 402-ФЗ «О внесении

Для физических лиц: Федеральным законом от 30.11.2016 № 402-ФЗ «О внесении

В соответствии с п. 4 ст. 23 ТК ЕАЭС предварительное решение

В соответствии с п. 4 ст. 23 ТК ЕАЭС предварительное решение

Количество принятых решений по классификации товаров, целевых профилей рисков и дел

Количество принятых решений по классификации товаров, целевых профилей рисков и дел

Сумма доначисленных и довзысканных таможенных платежей по направлению контроля правильности классификации

Сумма доначисленных и довзысканных таможенных платежей по направлению контроля правильности классификации

В соответствии с Административным регламентом Федеральной таможенной службы и уполномоченных ею

В соответствии с Административным регламентом Федеральной таможенной службы и уполномоченных ею

В 2018 г. произошло увеличение количества участников ВЭД низкого уровня

В 2018 г. произошло увеличение количества участников ВЭД низкого уровня

3. Страна происхождения товара, предварительное решение

ТК ЕАЭС Глава 4

Происхождение товаров

Глава 4.

3. Страна происхождения товара, предварительное решение

ТК ЕАЭС Глава 4

Происхождение товаров

Глава 4.

В отношении товаров, происходящих из стран, торгово-политические отношения с которыми предусматривают

В отношении товаров, происходящих из стран, торгово-политические отношения с которыми предусматривают

В отношении товаров, происходящих из стран, торгово-политические отношения с которыми не

В отношении товаров, происходящих из стран, торгово-политические отношения с которыми не

В отношении товаров, страна происхождения которых не установлена, применяются ставки ввозных

В отношении товаров, страна происхождения которых не установлена, применяются ставки ввозных

С 12 января 2019 года вступило в силу Решение Совета Евразийской

С 12 января 2019 года вступило в силу Решение Совета Евразийской

Непреференциальными Правилами регламентируется определение происхождения товаров, ввозимых на таможенную территорию Евразийского

Непреференциальными Правилами регламентируется определение происхождения товаров, ввозимых на таможенную территорию Евразийского

ЦЕЛИ:

применение мер нетарифного регулирования;

применение мер защиты внутреннего рынка (специальные защитные,

ЦЕЛИ:

применение мер нетарифного регулирования;

применение мер защиты внутреннего рынка (специальные защитные,

В соответствии с пунктом 25 непреференциальных Правил в случае применения мер

В соответствии с пунктом 25 непреференциальных Правил в случае применения мер

В соответствии с пунктом 25 непреференциальных Правил в случае применения мер

В соответствии с пунктом 25 непреференциальных Правил в случае применения мер

Подтверждать происхождение ввозимых на таможенную территорию Союза товаров, аналогичных тем, в

Подтверждать происхождение ввозимых на таможенную территорию Союза товаров, аналогичных тем, в

С 16 января 2019 года вступило в силу Решение Совета Евразийской

С 16 января 2019 года вступило в силу Решение Совета Евразийской

Правила определения страны происхождения товаров в рамках соглашений о свободной торговле

Соглашение

Правила определения страны происхождения товаров в рамках соглашений о свободной торговле

Соглашение

Я гражданин России

Я гражданин России Основы трудового права РФ

Основы трудового права РФ Контрольная работа по истории государства и права зарубежных стран. Методические рекомендации для студентов

Контрольная работа по истории государства и права зарубежных стран. Методические рекомендации для студентов Восстановление прав по утраченным ценным бумагам на предъявителя или ордерным ценным бумагам (вызывное производство)

Восстановление прав по утраченным ценным бумагам на предъявителя или ордерным ценным бумагам (вызывное производство) Формы непосредственного участия граждан в местном самоуправлении

Формы непосредственного участия граждан в местном самоуправлении Символы моей Родины

Символы моей Родины Общие положения криминалистической техники

Общие положения криминалистической техники Конституционное право как отрасль права, наука и учебная дисциплина. Тема 1

Конституционное право как отрасль права, наука и учебная дисциплина. Тема 1 Права и обязанности граждан

Права и обязанности граждан Адміністративні правопорушення в галузі охорони праці і здоров’я населення

Адміністративні правопорушення в галузі охорони праці і здоров’я населення Судебный пристав в исполнительном производстве

Судебный пристав в исполнительном производстве Я выбираю жизнь! Проблема наркомании как глобальная угроза здоровью населения

Я выбираю жизнь! Проблема наркомании как глобальная угроза здоровью населения Роль некоммерческих организаций в экономике России

Роль некоммерческих организаций в экономике России Реформа системы аккредитации: итоги и перспективы

Реформа системы аккредитации: итоги и перспективы Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность Права и обязанности граждан России

Права и обязанности граждан России Определение суда. Глава 19

Определение суда. Глава 19 Предмет и методология теории государства и права

Предмет и методология теории государства и права Презентация Всеобщая декларация прав человека1948 -2008 гг.

Презентация Всеобщая декларация прав человека1948 -2008 гг. Организационно – правовой статус музея. Всероссийская электронная паспортизация музеев образовательных учреждений

Организационно – правовой статус музея. Всероссийская электронная паспортизация музеев образовательных учреждений Правовий статус організатора, виконавця, учасника аукціону

Правовий статус організатора, виконавця, учасника аукціону Постановка на государственный кадастровый учет и государственная регистрация возникновения права

Постановка на государственный кадастровый учет и государственная регистрация возникновения права Банковское право и банковская деятельность. Лекция 1

Банковское право и банковская деятельность. Лекция 1 Право. Общеобязательные нормы, установленные государством

Право. Общеобязательные нормы, установленные государством Уголовное право как отрасль права

Уголовное право как отрасль права 19_Посреднические договоры

19_Посреднические договоры Открываем свое дело: ООО или индивидуальный предприниматель

Открываем свое дело: ООО или индивидуальный предприниматель