- Открываем свое дело: ООО или индивидуальный предприниматель

Содержание

- 2. Ответственность Согласно ст.24 ГК РФ частный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом. Причем

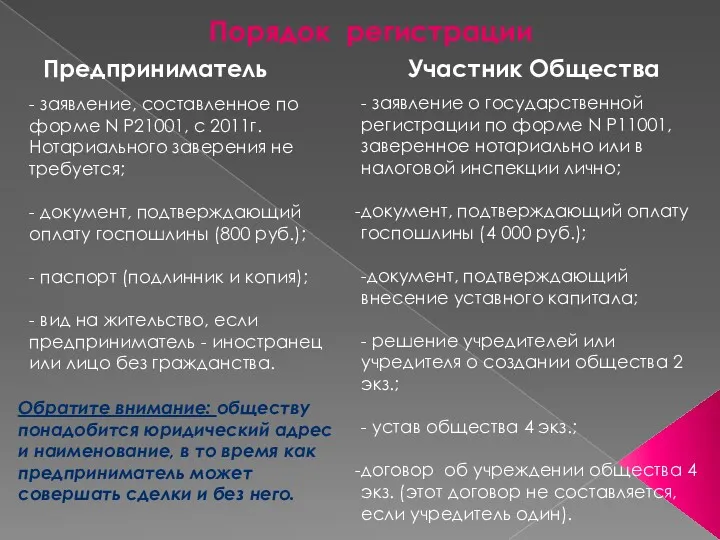

- 3. Порядок регистрации Предприниматель Участник Общества - заявление, составленное по форме N Р21001, с 2011г. Нотариального заверения

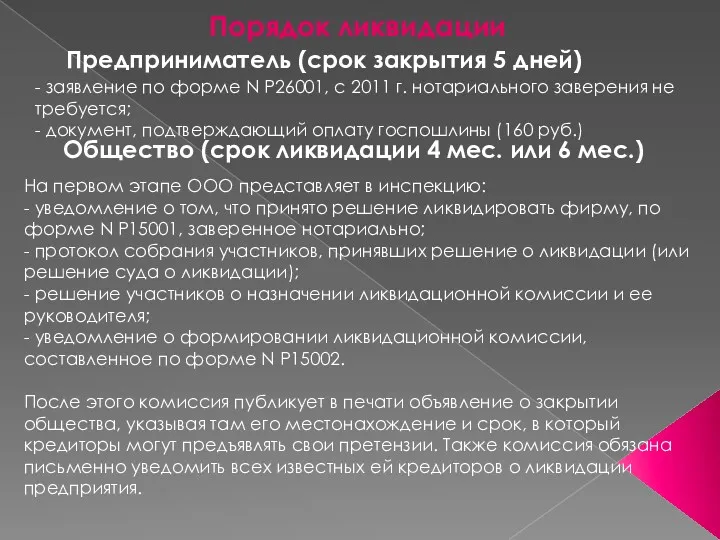

- 4. Порядок ликвидации Предприниматель (срок закрытия 5 дней) - заявление по форме N Р26001, с 2011 г.

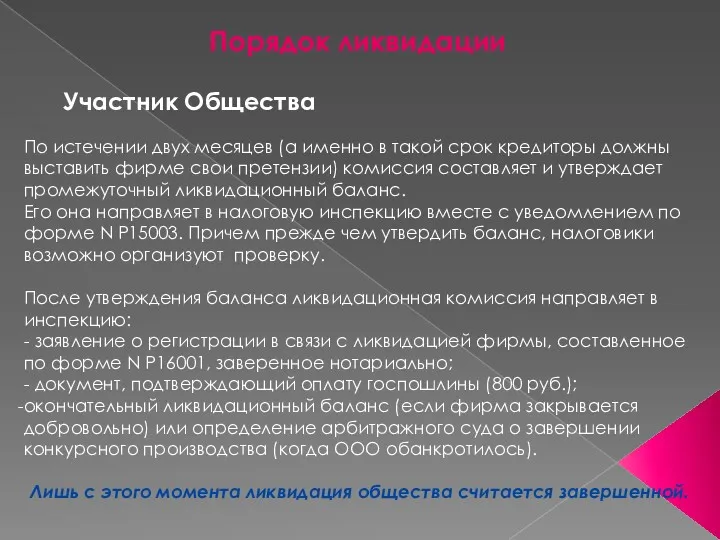

- 5. Порядок ликвидации По истечении двух месяцев (а именно в такой срок кредиторы должны выставить фирме свои

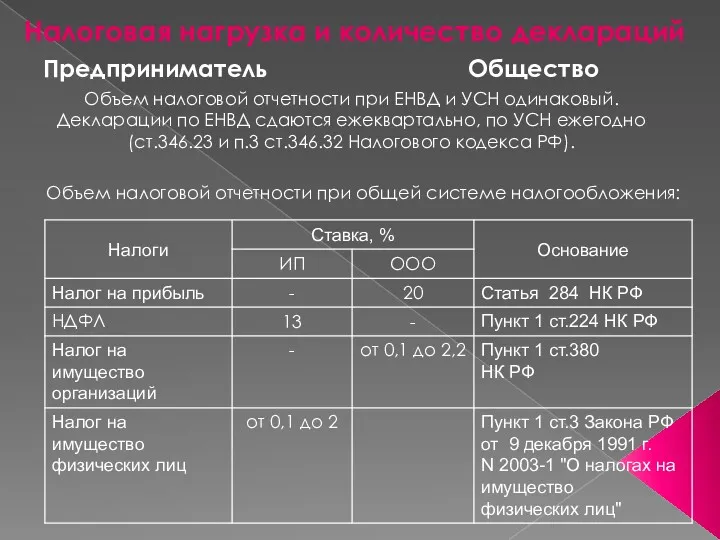

- 6. Налоговая нагрузка и количество деклараций Предприниматель Общество Объем налоговой отчетности при ЕНВД и УСН одинаковый. Декларации

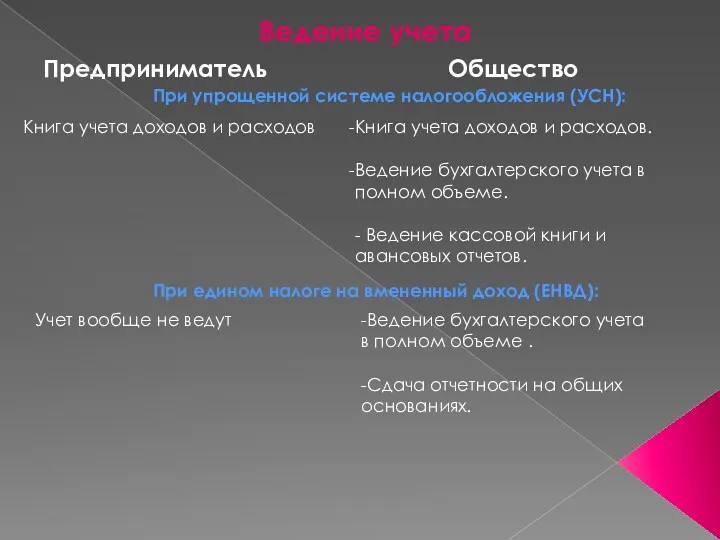

- 7. Ведение учета Предприниматель Общество При упрощенной системе налогообложения (УСН): Книга учета доходов и расходов Книга учета

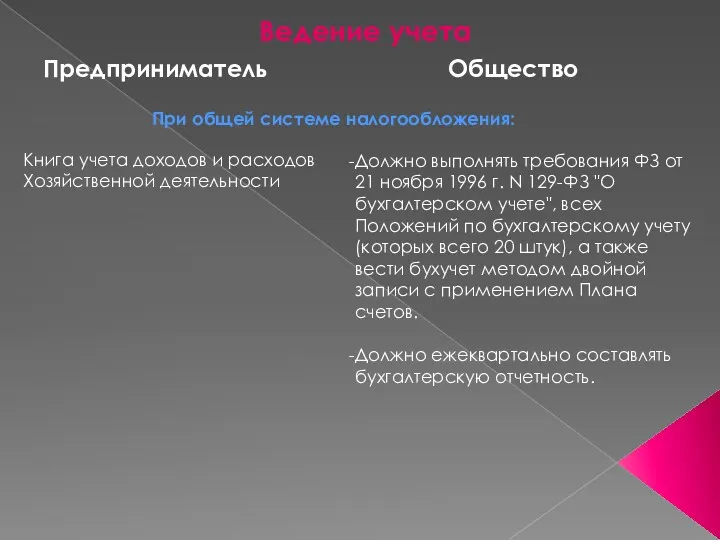

- 8. Ведение учета Предприниматель Общество При общей системе налогообложения: Книга учета доходов и расходов Хозяйственной деятельности Должно

- 9. Особенности расчетов наличными Предприниматель Общество Расчеты наличными денежными средствами между организациями, между организацией и индивидуальным предпринимателем,

- 11. Скачать презентацию

Ответственность

Согласно ст.24 ГК РФ частный предприниматель отвечает по своим обязательствам всем

Ответственность

Согласно ст.24 ГК РФ частный предприниматель отвечает по своим обязательствам всем

Порядок регистрации

Предприниматель Участник Общества

- заявление, составленное по форме N Р21001,

Порядок регистрации

Предприниматель Участник Общества

- заявление, составленное по форме N Р21001,

Порядок ликвидации

Предприниматель (срок закрытия 5 дней)

- заявление по форме

Порядок ликвидации

Предприниматель (срок закрытия 5 дней)

- заявление по форме

Порядок ликвидации

По истечении двух месяцев (а именно в такой срок кредиторы

Порядок ликвидации

По истечении двух месяцев (а именно в такой срок кредиторы

Налоговая нагрузка и количество деклараций

Предприниматель Общество

Объем налоговой отчетности при ЕНВД

Налоговая нагрузка и количество деклараций

Предприниматель Общество

Объем налоговой отчетности при ЕНВД

Ведение учета

Предприниматель Общество

При упрощенной системе налогообложения (УСН):

Книга учета доходов и

Ведение учета

Предприниматель Общество

При упрощенной системе налогообложения (УСН):

Книга учета доходов и

Ведение учета

Предприниматель Общество

При общей системе налогообложения:

Книга учета доходов и расходов

Ведение учета

Предприниматель Общество

При общей системе налогообложения:

Книга учета доходов и расходов

Особенности расчетов наличными

Предприниматель Общество

Расчеты наличными денежными средствами между организациями, между

Особенности расчетов наличными

Предприниматель Общество

Расчеты наличными денежными средствами между организациями, между

Халықаралық және аймақтық стандарттау. Халықаралық стандарттау ұйымы (ИСО)

Халықаралық және аймақтық стандарттау. Халықаралық стандарттау ұйымы (ИСО) Приказ Минтруда России №148н Об утверждении уровней квалификации...

Приказ Минтруда России №148н Об утверждении уровней квалификации... Административно-правовые основы организации государственного управления

Административно-правовые основы организации государственного управления Природные ресурсы Казахстана и их рациональное использование

Природные ресурсы Казахстана и их рациональное использование Психологические аспекты оценки судом преступления и назначения наказания

Психологические аспекты оценки судом преступления и назначения наказания Современные подходы к пониманию права

Современные подходы к пониманию права Понятие и структура основ конституционного строя Российской Федерации. (Тема 3)

Понятие и структура основ конституционного строя Российской Федерации. (Тема 3) Закон об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты

Закон об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Происхождение государства и права

Происхождение государства и права Освобождение от уголовной ответственности и наказания. Особенности от уголовной ответственности и наказания несовершеннолетних

Освобождение от уголовной ответственности и наказания. Особенности от уголовной ответственности и наказания несовершеннолетних Органы юстиции РК

Органы юстиции РК Нормативно-методические формы администрирования в социальных службах и учреждениях

Нормативно-методические формы администрирования в социальных службах и учреждениях Правоохранительные органы

Правоохранительные органы Духовная культура государственного служащего

Духовная культура государственного служащего Права и обязанности собственника жилого помещения

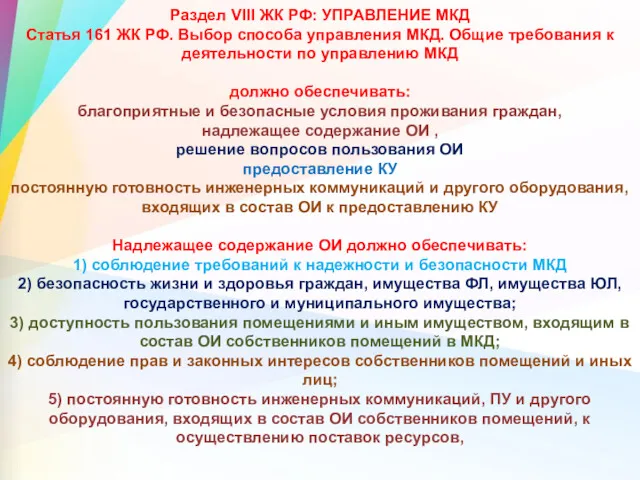

Права и обязанности собственника жилого помещения Управление МКД

Управление МКД Административные наказания

Административные наказания О безопасности машин и оборудования

О безопасности машин и оборудования Об основах охраны здоровья граждан в Россйиской Федерации

Об основах охраны здоровья граждан в Россйиской Федерации Горное право базовая презентация-2022

Горное право базовая презентация-2022 Источники права в ФРГ

Источники права в ФРГ Участие граждан в политической жизни, Политические партии (9 класс)

Участие граждан в политической жизни, Политические партии (9 класс) Уставы вооруженных сил Республики Казахстан. Правовая основа поведения военнослужащих

Уставы вооруженных сил Республики Казахстан. Правовая основа поведения военнослужащих Сроки в гражданском праве

Сроки в гражданском праве Международное воздушное право

Международное воздушное право Парламентаризм в России

Парламентаризм в России Лекция 10-11. Владение

Лекция 10-11. Владение Законодательство об инвестиционной деятельности

Законодательство об инвестиционной деятельности