- Сущность и функции финансов

Содержание

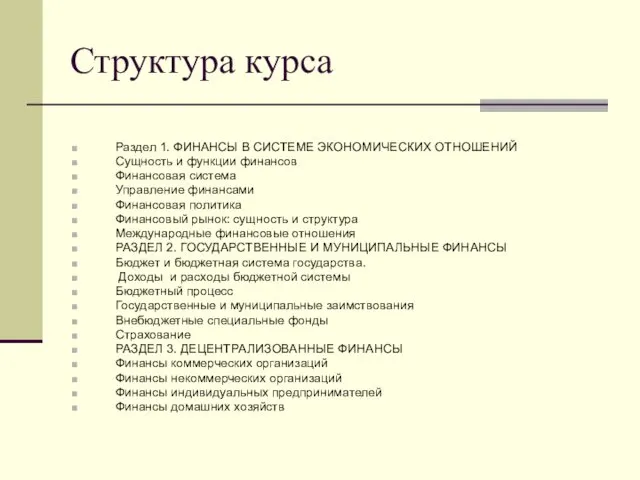

- 2. Структура курса Раздел 1. ФИНАНСЫ В СИСТЕМЕ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ Сущность и функции финансов Финансовая система Управление

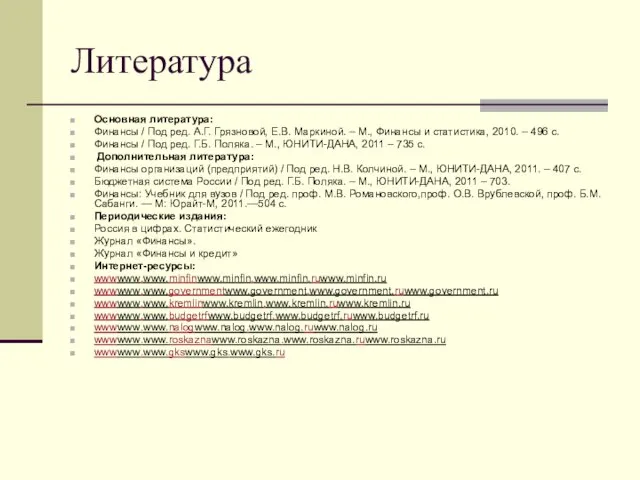

- 3. Литература Основная литература: Финансы / Под ред. А.Г. Грязновой, Е.В. Маркиной. – М., Финансы и статистика,

- 4. ТЕМА 1 СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

- 5. СОДЕРЖАНИЕ 1 Понятие «финансы» 2 Финансовые ресурсы 3 Функции финансов 4 Взаимосвязь финансов и других экономических

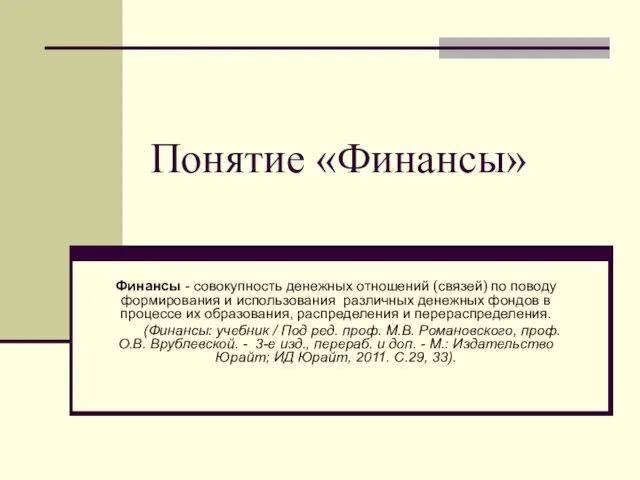

- 6. Понятие «Финансы» Финансы - совокупность денежных отношений (связей) по поводу формирования и использования различных денежных фондов

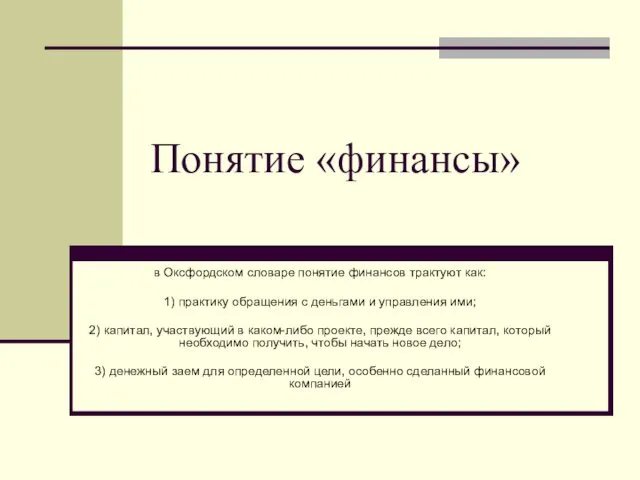

- 7. Понятие «финансы» в Оксфордском словаре понятие финансов трактуют как: 1) практику обращения с деньгами и управления

- 8. Понятие «финансы» Финансы — это экономические отношения, осуществляемые преимущественно в денежной форме между основными хозяйствующими субъектами

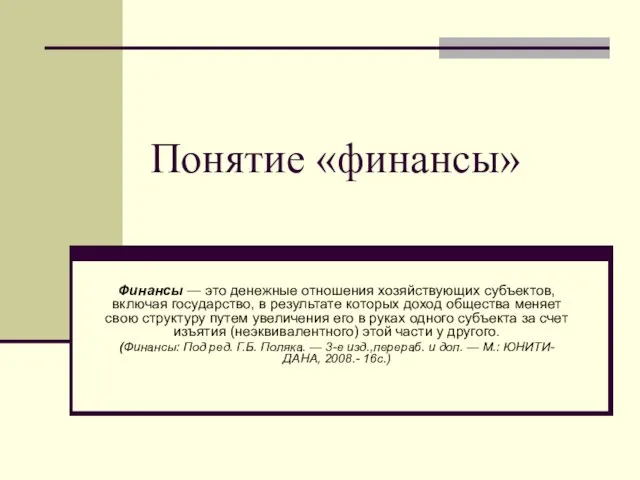

- 9. Понятие «финансы» Финансы — это денежные отношения хозяйствующих субъектов, включая государство, в результате которых доход общества

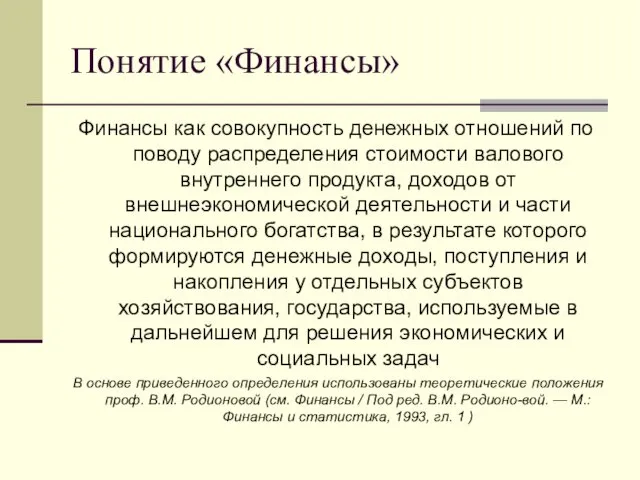

- 10. Понятие «Финансы» Финансы как совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от

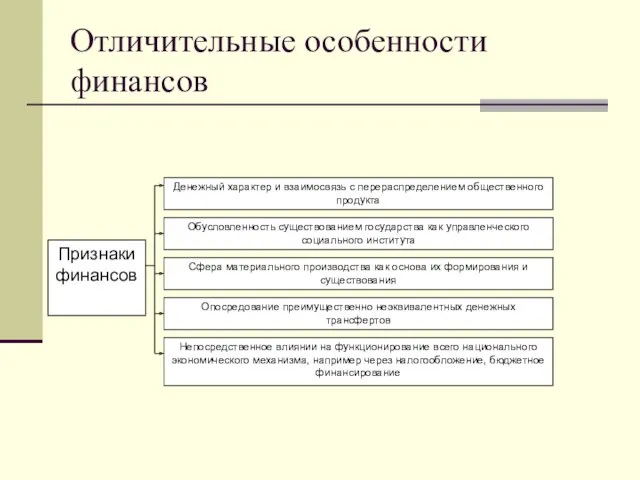

- 11. Отличительные особенности финансов Признаки финансов Денежный характер и взаимосвязь с перераспределением общественного продукта Обусловленность существованием государства

- 12. Финансы являются частью экономических отношений в обществе, однако на практике мы имеем дело не с абстрактными

- 13. Особенности финансовых ресурсов Финансовые ресурсы — это не вся сумма денежных средств, а только та часть

- 14. Понятие «Финансовые ресурсы» Финансовые ресурсы — это количественная характеристика финансового результата процесса воспроизводства за определенный период.

- 15. Понятие «Финансовые ресурсы» Финансовые ресурсы - денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении

- 16. Специфическое содержание финансовых ресурсов связано с тем, что они выступают (1) как фонды денежных средств аккумуляционного

- 17. Виды финансовых ресурсов — это те конкретные формы доходов, поступлений и накоплений, которые образуются у субъектов

- 18. Особенности формирования и использования финансовых ресурсов Формирование и использование финансовых ресурсов Фондовая форма Нефондовая форма Предопределена

- 19. Взаимосвязь сущности финансов и их функций

- 20. Функции финансов Распределительная функция - меняющая структуру национального дохода общества; Регулирующая функция - меняющая мотивацию хозяйствующих

- 21. Распределительная функция муниципальных финансов Местные органы самоуправления устанавливают оптимальные пропорции между разными фондами денежных средств и

- 22. Распределительная функция финансов Конечная цель перераспределения национального дохода и валового внутреннего продукта - развитие производительных сил,

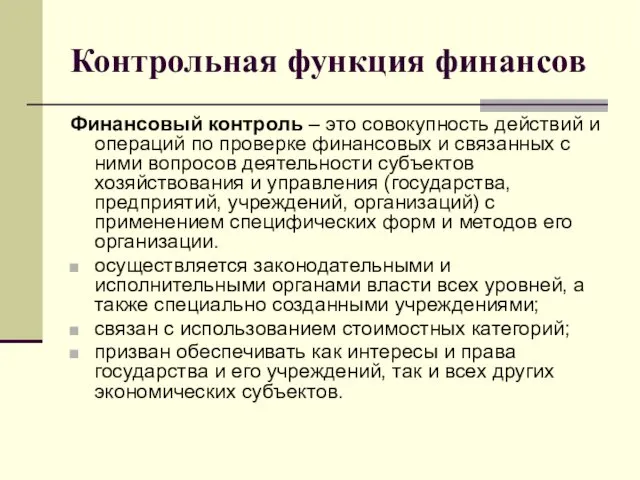

- 23. Контрольная функция финансов Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных

- 24. Распределительная концепция То, что относится к финансам всегда денежные отношения Финансы могут возникать только на стадии

- 25. Участие финансов в процессе распределения

- 26. Воспроизводственная концепция: Финансы – категория не одной стадии, а всего воспроизводственного процесса. Финансы здесь возникают при

- 27. Контрольная функция финансов Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных

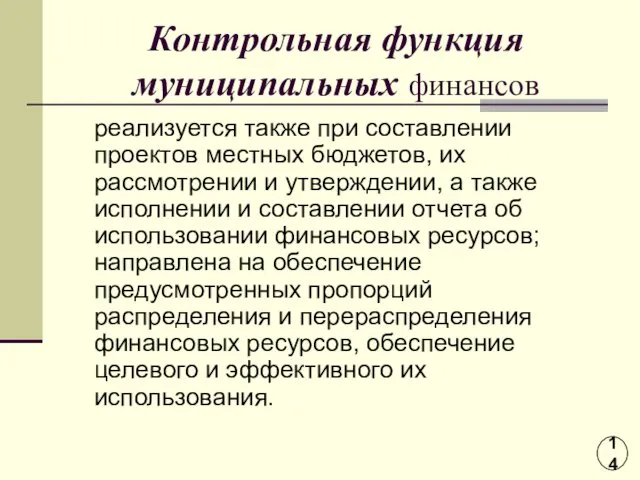

- 28. Контрольная функция муниципальных финансов реализуется также при составлении проектов местных бюджетов, их рассмотрении и утверждении, а

- 29. Задачи финансового контроля обеспечение соблюдения законности финансовой деятельности; предупреждение банкротства; обеспечение правильности и своевременности выполнения обязательств

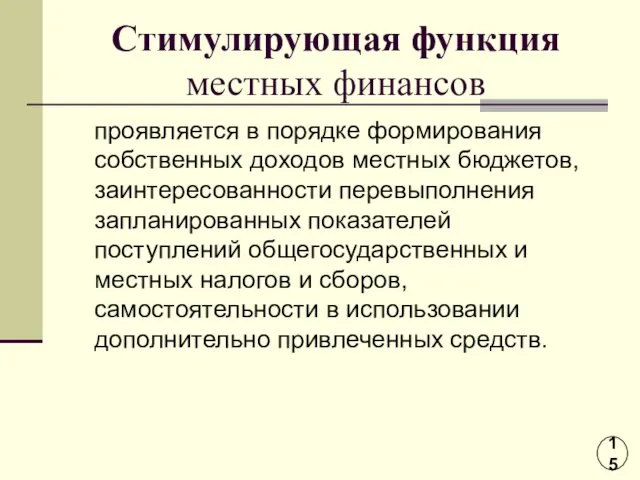

- 30. Стимулирующая функция местных финансов проявляется в порядке формирования собственных доходов местных бюджетов, заинтересованности перевыполнения запланированных показателей

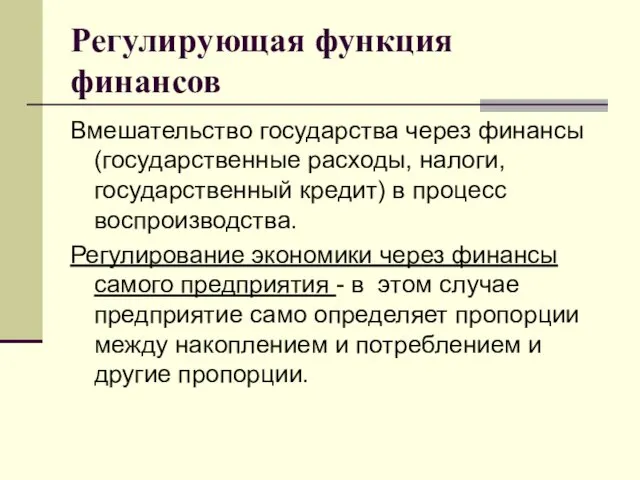

- 31. Регулирующая функция финансов Вмешательство государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства. Регулирование

- 32. Сектора экономики Финансовые корпорации Сектор государственного управления Субъекты РФ Федерация Муниципалитеты Нефинансовые корпорации Домашние хозяйства Остальной

- 33. Соотношение основных экономических категорий

- 34. Финансовый механизм Финансовые методы- инвестирование, налогообложение, диверсификация, хеджирование, лимитирование и др. Финансовые рычаги- цена, прибыль, процент,

- 35. Генезис финансов Зарождение большинство исследователей относят к XV-XVI вв. Некоторые указания о финансах мы находим у

- 36. Генезис финансов Ж. Боден (1530-1597). “Финансы, нервы государства”, как он называет их, составляют в его сочинении

- 37. Генезис финансов Наиболее значимые для развития финансовой науки идеи были высказаны английскими философами и экономистами Т.

- 38. Генезис финансов Значительный вклад в развитие финансовой науки в XVII—XVI II вв. внесли немецкие финансисты. Они

- 39. Генезис финансов Ф. Юсти в 1766 г. издает первое методическое сочинение “Система финансового хозяйства”, в котором

- 40. Генезис финансов Наиболее влиятельными выразителями нового этапа в развитии финансовой теории и практики становятся французские ученые.

- 41. Генезис финансов Самый даровитый ученик А. Смита Д. Рикардо в своем сочинении “Начала политической экономии и

- 42. Генезис финансов Развитие политической экономии в XVIII в. создало предпосылки для выделения из нее финансовой науки

- 43. Глоссарий Финансы Финансовые ресурсов Воспроизводственная концепция финансов Распределительная концепция финансов Функции финансов Финансовые ресурсы коммерческой организации

- 44. Управление финансами

- 45. Управление финансами В качестве объектов управления финансами выступают различные виды финансовых отношений, в том числе специфических,

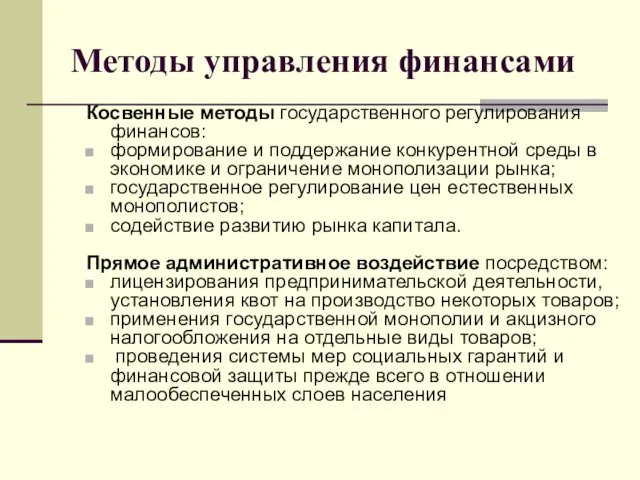

- 46. Методы управления финансами Косвенные методы государственного регулирования финансов: формирование и поддержание конкурентной среды в экономике и

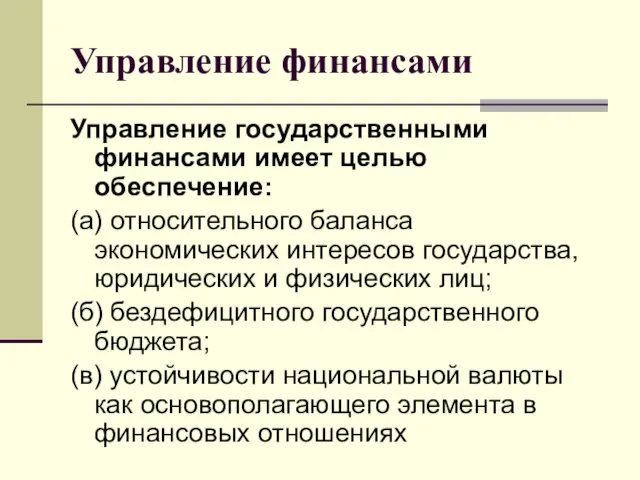

- 47. Управление финансами Управление государственными финансами имеет целью обеспечение: (а) относительного баланса экономических интересов государства, юридических и

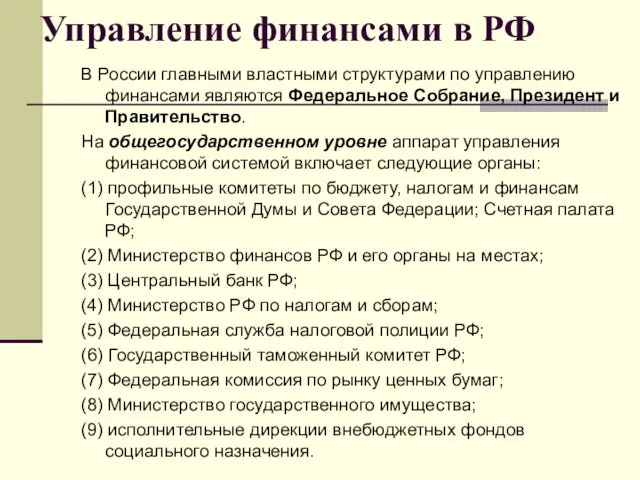

- 48. Управление финансами в РФ В России главными властными структурами по управлению финансами являются Федеральное Собрание, Президент

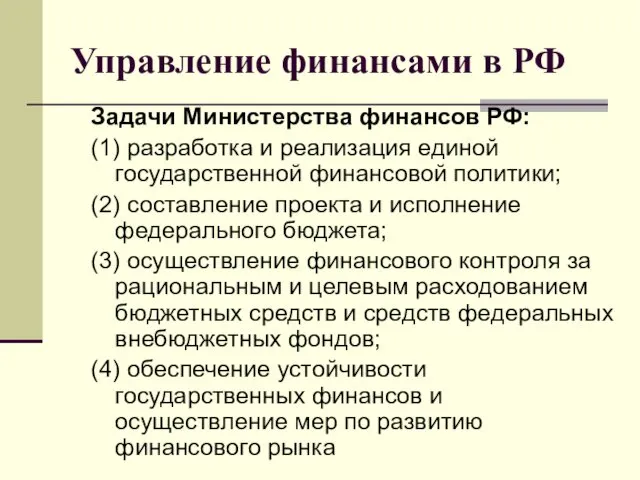

- 49. Управление финансами в РФ Задачи Министерства финансов РФ: (1) разработка и реализация единой государственной финансовой политики;

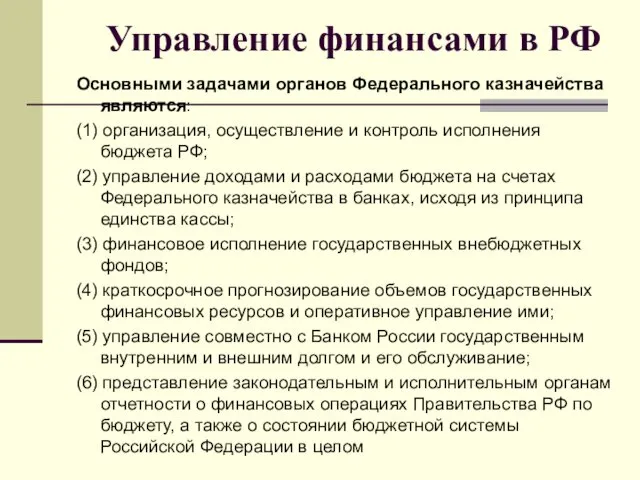

- 50. Управление финансами в РФ Основными задачами органов Федерального казначейства являются: (1) организация, осуществление и контроль исполнения

- 52. Скачать презентацию

Структура курса

Раздел 1. ФИНАНСЫ В СИСТЕМЕ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

Сущность и функции

Структура курса

Раздел 1. ФИНАНСЫ В СИСТЕМЕ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

Сущность и функции

Литература

Основная литература:

Финансы / Под ред. А.Г. Грязновой, Е.В. Маркиной.

Литература

Основная литература:

Финансы / Под ред. А.Г. Грязновой, Е.В. Маркиной.

ТЕМА 1

СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

ТЕМА 1

СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

СОДЕРЖАНИЕ

1 Понятие «финансы»

2 Финансовые ресурсы

3 Функции финансов

4 Взаимосвязь финансов

СОДЕРЖАНИЕ

1 Понятие «финансы»

2 Финансовые ресурсы

3 Функции финансов

4 Взаимосвязь финансов

Понятие «Финансы»

Финансы - совокупность денежных отношений (связей) по поводу формирования и

Понятие «Финансы»

Финансы - совокупность денежных отношений (связей) по поводу формирования и

Понятие «финансы»

в Оксфордском словаре понятие финансов трактуют как:

1) практику обращения с

Понятие «финансы»

в Оксфордском словаре понятие финансов трактуют как:

1) практику обращения с

Понятие «финансы»

Финансы — это экономические отношения, осуществляемые преимущественно в денежной форме

Понятие «финансы»

Финансы — это экономические отношения, осуществляемые преимущественно в денежной форме

Понятие «финансы»

Финансы — это денежные отношения хозяйствующих субъектов, включая государство, в

Понятие «финансы»

Финансы — это денежные отношения хозяйствующих субъектов, включая государство, в

Понятие «Финансы»

Финансы как совокупность денежных отношений по поводу распределения стоимости валового

Понятие «Финансы»

Финансы как совокупность денежных отношений по поводу распределения стоимости валового

Отличительные особенности финансов

Признаки финансов

Денежный характер и взаимосвязь с перераспределением общественного продукта

Обусловленность

Отличительные особенности финансов

Признаки финансов

Денежный характер и взаимосвязь с перераспределением общественного продукта

Обусловленность

Финансы

являются частью экономических отношений в обществе, однако на практике мы имеем

Финансы

являются частью экономических отношений в обществе, однако на практике мы имеем

Особенности финансовых ресурсов

Финансовые ресурсы — это не вся сумма денежных средств,

Особенности финансовых ресурсов

Финансовые ресурсы — это не вся сумма денежных средств,

Понятие «Финансовые ресурсы»

Финансовые ресурсы — это количественная характеристика финансового результата процесса

Понятие «Финансовые ресурсы»

Финансовые ресурсы — это количественная характеристика финансового результата процесса

Понятие «Финансовые ресурсы»

Финансовые ресурсы - денежные доходы, накопления и поступления, находящиеся

Понятие «Финансовые ресурсы»

Финансовые ресурсы - денежные доходы, накопления и поступления, находящиеся

Специфическое содержание финансовых ресурсов связано с

тем, что они выступают

(1) как фонды

Специфическое содержание финансовых ресурсов связано с

тем, что они выступают

(1) как фонды

Виды финансовых ресурсов

— это те конкретные формы доходов, поступлений и накоплений,

Виды финансовых ресурсов

— это те конкретные формы доходов, поступлений и накоплений,

Особенности формирования и использования финансовых ресурсов

Формирование и использование финансовых ресурсов

Фондовая форма

Нефондовая

Особенности формирования и использования финансовых ресурсов

Формирование и использование финансовых ресурсов

Фондовая форма

Нефондовая

Взаимосвязь сущности финансов и их функций

Взаимосвязь сущности финансов и их функций

Функции финансов

Распределительная функция - меняющая структуру национального дохода общества;

Регулирующая функция -

Функции финансов

Распределительная функция - меняющая структуру национального дохода общества;

Регулирующая функция -

Распределительная функция муниципальных финансов

Местные органы самоуправления устанавливают оптимальные пропорции между

Распределительная функция муниципальных финансов

Местные органы самоуправления устанавливают оптимальные пропорции между

Распределительная функция финансов

Конечная цель перераспределения национального дохода и валового внутреннего продукта

Распределительная функция финансов

Конечная цель перераспределения национального дохода и валового внутреннего продукта

Контрольная функция финансов

Финансовый контроль – это совокупность действий и операций по

Контрольная функция финансов

Финансовый контроль – это совокупность действий и операций по

Распределительная концепция

То, что относится к финансам всегда денежные отношения

Финансы

Распределительная концепция

То, что относится к финансам всегда денежные отношения

Финансы

Участие финансов в процессе распределения

Участие финансов в процессе распределения

Воспроизводственная концепция:

Финансы – категория не одной стадии, а всего воспроизводственного

Воспроизводственная концепция:

Финансы – категория не одной стадии, а всего воспроизводственного

Контрольная функция финансов

Финансовый контроль – это совокупность действий и операций по

Контрольная функция финансов

Финансовый контроль – это совокупность действий и операций по

Контрольная функция муниципальных финансов

реализуется также при составлении проектов местных бюджетов,

Контрольная функция муниципальных финансов

реализуется также при составлении проектов местных бюджетов,

Задачи финансового контроля

обеспечение соблюдения законности финансовой деятельности;

предупреждение банкротства;

обеспечение правильности и

Задачи финансового контроля

обеспечение соблюдения законности финансовой деятельности;

предупреждение банкротства;

обеспечение правильности и

Стимулирующая функция местных финансов

проявляется в порядке формирования собственных доходов местных бюджетов,

Стимулирующая функция местных финансов

проявляется в порядке формирования собственных доходов местных бюджетов,

Регулирующая функция финансов

Вмешательство государства через финансы (государственные расходы, налоги, государственный кредит)

Регулирующая функция финансов

Вмешательство государства через финансы (государственные расходы, налоги, государственный кредит)

Сектора экономики

Финансовые

корпорации

Сектор

государственного

управления

Субъекты РФ

Федерация

Муниципалитеты

Нефинансовые

корпорации

Домашние

хозяйства

Остальной

Сектора экономики

Финансовые

корпорации

Сектор

государственного

управления

Субъекты РФ

Федерация

Муниципалитеты

Нефинансовые

корпорации

Домашние

хозяйства

Остальной

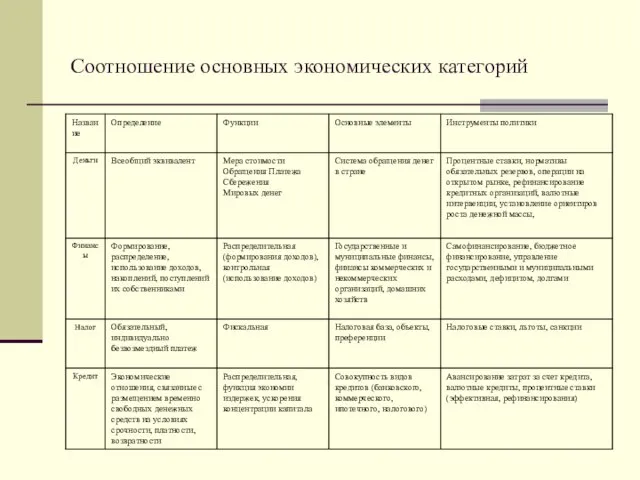

Соотношение основных экономических категорий

Соотношение основных экономических категорий

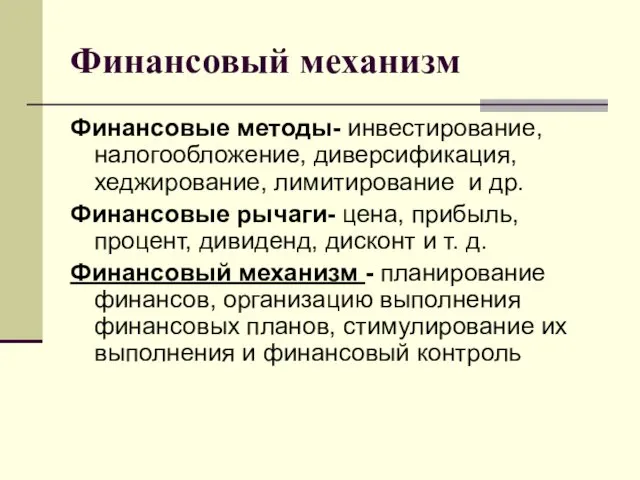

Финансовый механизм

Финансовые методы- инвестирование, налогообложение, диверсификация, хеджирование, лимитирование и др.

Финансовые рычаги-

Финансовый механизм

Финансовые методы- инвестирование, налогообложение, диверсификация, хеджирование, лимитирование и др.

Финансовые рычаги-

Генезис финансов

Зарождение большинство исследователей относят к XV-XVI вв.

Некоторые указания о финансах

Генезис финансов

Зарождение большинство исследователей относят к XV-XVI вв.

Некоторые указания о финансах

Генезис финансов

Ж. Боден (1530-1597). “Финансы, нервы государства”, как он называет их,

Генезис финансов

Ж. Боден (1530-1597). “Финансы, нервы государства”, как он называет их,

Генезис финансов

Наиболее значимые для развития финансовой науки идеи были высказаны английскими

Генезис финансов

Наиболее значимые для развития финансовой науки идеи были высказаны английскими

Генезис финансов

Значительный вклад в развитие финансовой науки в XVII—XVI II

Генезис финансов

Значительный вклад в развитие финансовой науки в XVII—XVI II

Генезис финансов

Ф. Юсти в 1766 г. издает первое методическое сочинение “Система

Генезис финансов

Ф. Юсти в 1766 г. издает первое методическое сочинение “Система

Генезис финансов

Наиболее влиятельными выразителями нового этапа в развитии финансовой теории и

Генезис финансов

Наиболее влиятельными выразителями нового этапа в развитии финансовой теории и

Генезис финансов

Самый даровитый ученик А. Смита Д. Рикардо в своем сочинении

Генезис финансов

Самый даровитый ученик А. Смита Д. Рикардо в своем сочинении

Генезис финансов

Развитие политической экономии в XVIII в. создало предпосылки для

Генезис финансов

Развитие политической экономии в XVIII в. создало предпосылки для

Глоссарий

Финансы

Финансовые ресурсов

Воспроизводственная концепция финансов

Распределительная концепция финансов

Функции финансов

Финансовые ресурсы коммерческой организации

Виды

Глоссарий

Финансы

Финансовые ресурсов

Воспроизводственная концепция финансов

Распределительная концепция финансов

Функции финансов

Финансовые ресурсы коммерческой организации

Виды

Управление финансами

Управление финансами

Управление финансами

В качестве объектов управления финансами выступают различные виды финансовых отношений,

Управление финансами

В качестве объектов управления финансами выступают различные виды финансовых отношений,

Методы управления финансами

Косвенные методы государственного регулирования финансов:

формирование и поддержание конкурентной среды

Методы управления финансами

Косвенные методы государственного регулирования финансов:

формирование и поддержание конкурентной среды

Управление финансами

Управление государственными финансами имеет целью обеспечение:

(а) относительного баланса экономических

Управление финансами

Управление государственными финансами имеет целью обеспечение:

(а) относительного баланса экономических

Управление финансами в РФ

В России главными властными структурами по управлению финансами

Управление финансами в РФ

В России главными властными структурами по управлению финансами

Управление финансами в РФ

Задачи Министерства финансов РФ:

(1) разработка и реализация единой

Управление финансами в РФ

Задачи Министерства финансов РФ:

(1) разработка и реализация единой

Управление финансами в РФ

Основными задачами органов Федерального казначейства являются:

(1) организация,

Управление финансами в РФ

Основными задачами органов Федерального казначейства являются:

(1) организация,

Межбюджетные отношения

Межбюджетные отношения Государственные и муниципальные финансы

Государственные и муниципальные финансы Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Финансово-кредитная система России в период Первой Мировой войны и Временного правительства. (Тема 8)

Финансово-кредитная система России в период Первой Мировой войны и Временного правительства. (Тема 8) Инструменты финансового рынка

Инструменты финансового рынка Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Семейный бюджет

Семейный бюджет Финансовые ресурсы, финансовый механизм. (Тест 2)

Финансовые ресурсы, финансовый механизм. (Тест 2) Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Управління інвестиційною діяльністю

Управління інвестиційною діяльністю Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Financial accounting theory

Financial accounting theory Безлимитное лицензионное соглашение для Банка Русский Стандарт

Безлимитное лицензионное соглашение для Банка Русский Стандарт Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) История и современное состояние страхового дела. Тема 1

История и современное состояние страхового дела. Тема 1 Виды ценных бумаг

Виды ценных бумаг Типы проведения денежных реформ

Типы проведения денежных реформ Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Финансовый менеджмент. Этапы развития

Финансовый менеджмент. Этапы развития Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента