- Бухгалтерский учет в Японии на современном этапе развития

Содержание

- 2. Двойная бухгалтерия В Японии В старой Японии бухгалтерия велась в одной книге — Дайфукушос В 1520

- 3. Двойная бухгалтерия В Японии Первые законодательные акты в области учета писались по английским образцам. Однако со

- 4. Двойная бухгалтерия В Японии Арабские цифры впервые были введены в книге Исакавы в 1878 г. Однако

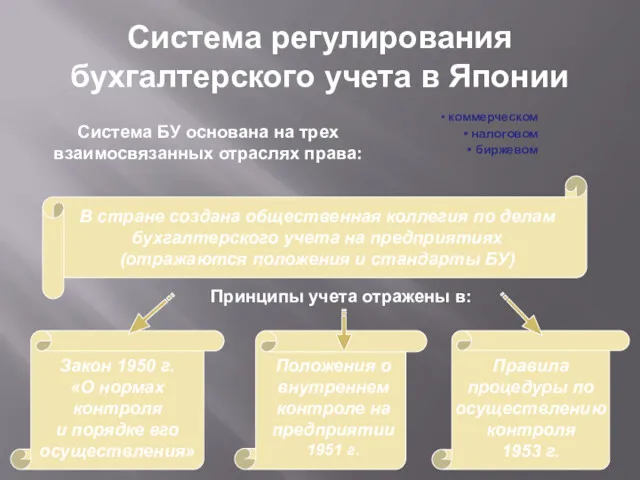

- 5. Система БУ основана на трех взаимосвязанных отраслях права: Система регулирования бухгалтерского учета в Японии коммерческом налоговом

- 6. Организация учета акционерного общества В Японии используют принципы десятичной системы формирования плана счетов бухгалтерского учета, их

- 7. Внутренний управленческий контроль Основным методом контроля признается нормативный учет раздельный (для каждого изделия) общий (для всех

- 8. Правовые основы и организация 1872 г. - в Японии был установлен английский порядок БУ 1890 г.

- 10. Скачать презентацию

Двойная бухгалтерия В Японии

В старой Японии бухгалтерия велась в одной книге

Двойная бухгалтерия В Японии

В старой Японии бухгалтерия велась в одной книге

Двойная бухгалтерия В Японии

Первые законодательные акты в области учета писались по

Двойная бухгалтерия В Японии

Первые законодательные акты в области учета писались по

Двойная бухгалтерия В Японии

Арабские цифры впервые были введены в книге Исакавы

Двойная бухгалтерия В Японии

Арабские цифры впервые были введены в книге Исакавы

Система БУ основана на трех взаимосвязанных отраслях права:

Система регулирования

бухгалтерского учета в

Система БУ основана на трех взаимосвязанных отраслях права:

Система регулирования

бухгалтерского учета в

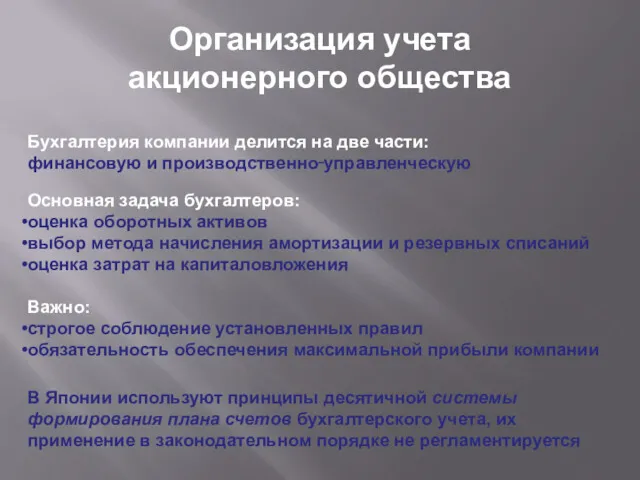

Организация учета

акционерного общества

В Японии используют принципы десятичной системы формирования плана

Организация учета

акционерного общества

В Японии используют принципы десятичной системы формирования плана

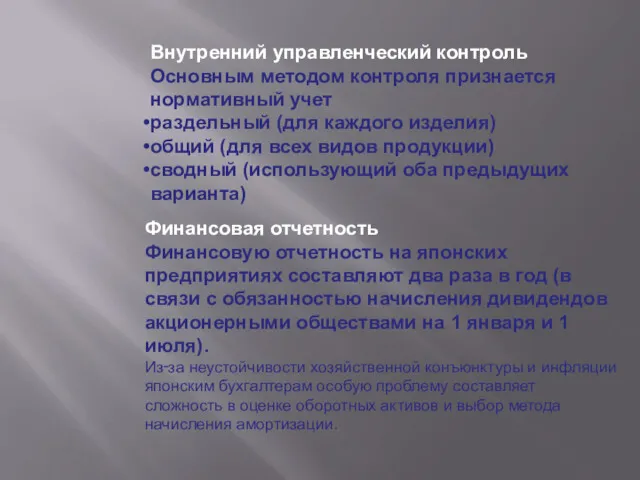

Внутренний управленческий контроль

Основным методом контроля признается нормативный учет

раздельный (для каждого изделия)

общий

Внутренний управленческий контроль

Основным методом контроля признается нормативный учет

раздельный (для каждого изделия)

общий

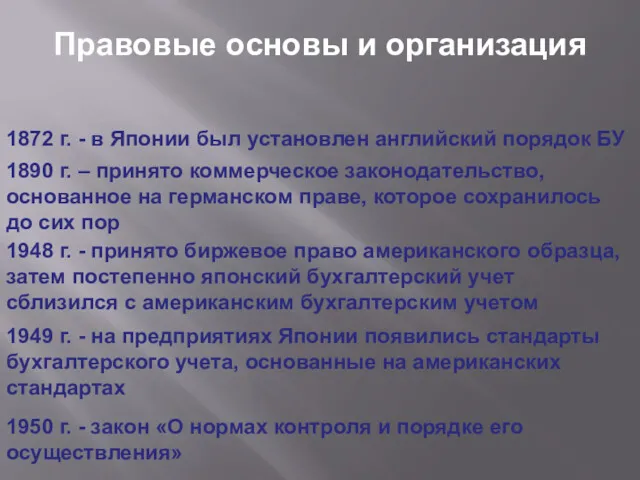

Правовые основы и организация

1872 г. - в Японии был установлен английский порядок

Правовые основы и организация

1872 г. - в Японии был установлен английский порядок

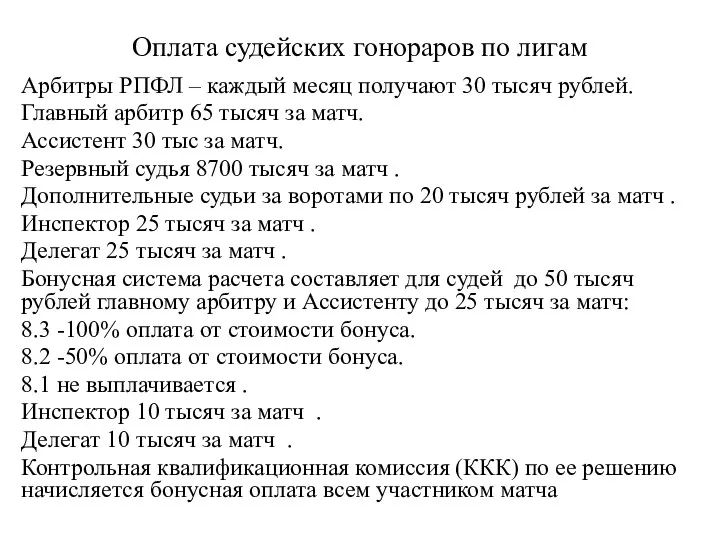

Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу My future profession. Career. Banking

My future profession. Career. Banking Бағалы қағаздар рыногын мемлекеттiк реттеу

Бағалы қағаздар рыногын мемлекеттiк реттеу Система страхования вкладов

Система страхования вкладов Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years

Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years Банковская система

Банковская система Бюджет 2019

Бюджет 2019 Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Производительность труда. Тема 4

Производительность труда. Тема 4 Изменение мотивации СЗ

Изменение мотивации СЗ Учёт материально-производственных запасов

Учёт материально-производственных запасов Учет нематериальных активов

Учет нематериальных активов Общие методы уменьшения рисков

Общие методы уменьшения рисков О нарушениях прав потребителей финансовых услуг

О нарушениях прав потребителей финансовых услуг Государственный бюджет

Государственный бюджет Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Ценообразование в здравоохранении

Ценообразование в здравоохранении Операционные риски

Операционные риски Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Фінансовий ринок

Фінансовий ринок Ценные бумаги

Ценные бумаги С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Финансовая система Германии

Финансовая система Германии Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Пешеходная сетка. Инвестиционный проект

Пешеходная сетка. Инвестиционный проект Оценка инвестиционной привлекательности ОАО Российские Железные Дороги

Оценка инвестиционной привлекательности ОАО Российские Железные Дороги Валюта. Валютные курсы

Валюта. Валютные курсы