- Система страхования вкладов

Содержание

- 2. По способам организации два основных вида ССВ система положительно выраженных гарантий – то есть законодательно установлена

- 3. Виды систем по размерам гарантий полные - гарантирующие выплаты по всем депозитам; ограниченные - могут обеспечить

- 4. По организации участия банков в страховой системе выделяют: системы обязательного участия банков – в этой системе

- 5. По организации финансирования выплат или способу аккумулирования средств страхового фонда системы разделяются: с финансированием – для

- 6. По степени государственного участия, системы страхования депозитов могут быть: государственные – чаще всего формируются при введении

- 7. По размеру ставки , установленной для различных банков-участников системы, выделяют системы: с единой для всех банков

- 8. Модели страхования банковских вкладов Германская Американская

- 9. Германская модель ССВ Распространена в странах Западной Европы, сводится к следующему: в большинстве случаев негосударственная система;

- 10. Американская модель ССВ является старейшей и наиболее авторитетной в современном мире. Ведущую роль в этой модели

- 12. Скачать презентацию

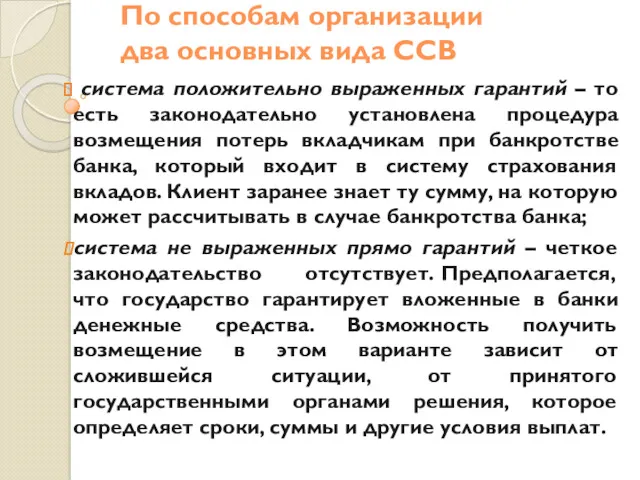

По способам организации

два основных вида ССВ

система положительно выраженных

По способам организации

два основных вида ССВ

система положительно выраженных

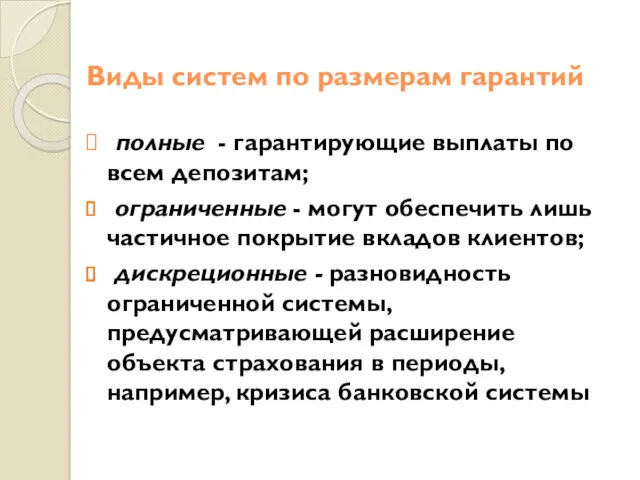

Виды систем по размерам гарантий

полные - гарантирующие выплаты по

Виды систем по размерам гарантий

полные - гарантирующие выплаты по

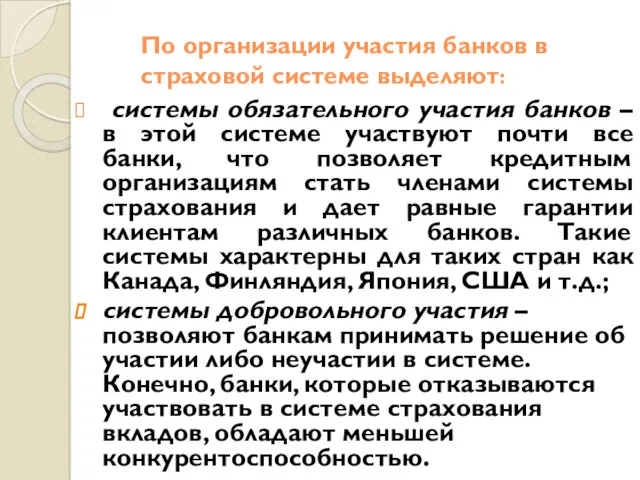

По организации участия банков в страховой системе выделяют:

системы обязательного участия

По организации участия банков в страховой системе выделяют:

системы обязательного участия

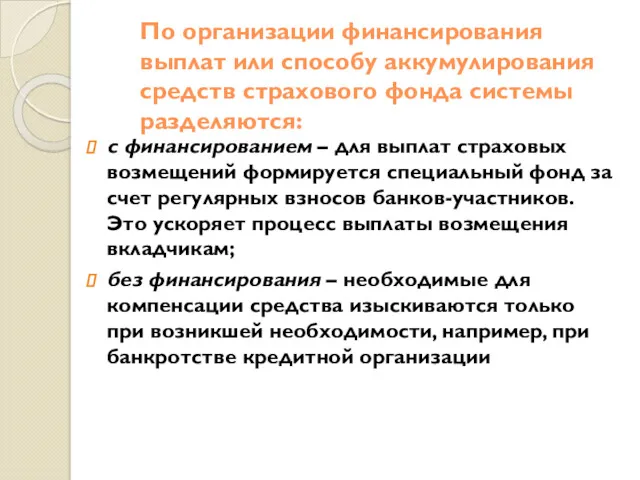

По организации финансирования выплат или способу аккумулирования средств страхового фонда системы

По организации финансирования выплат или способу аккумулирования средств страхового фонда системы

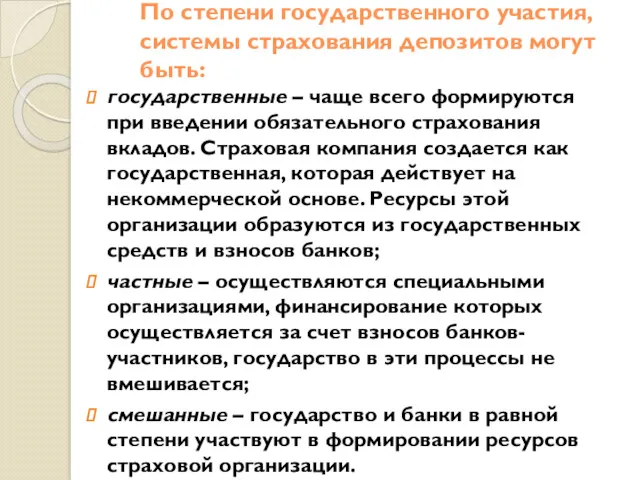

По степени государственного участия, системы страхования депозитов могут быть:

государственные – чаще

По степени государственного участия, системы страхования депозитов могут быть:

государственные – чаще

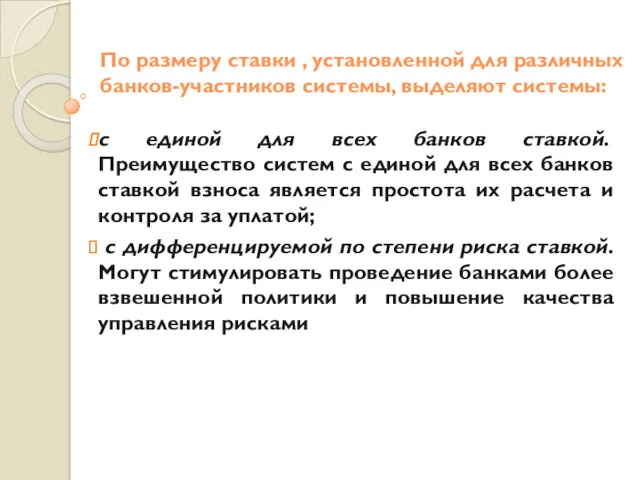

По размеру ставки , установленной для различных банков-участников системы, выделяют системы:

с

По размеру ставки , установленной для различных банков-участников системы, выделяют системы:

с

Модели страхования банковских вкладов

Германская

Американская

Модели страхования банковских вкладов

Германская

Американская

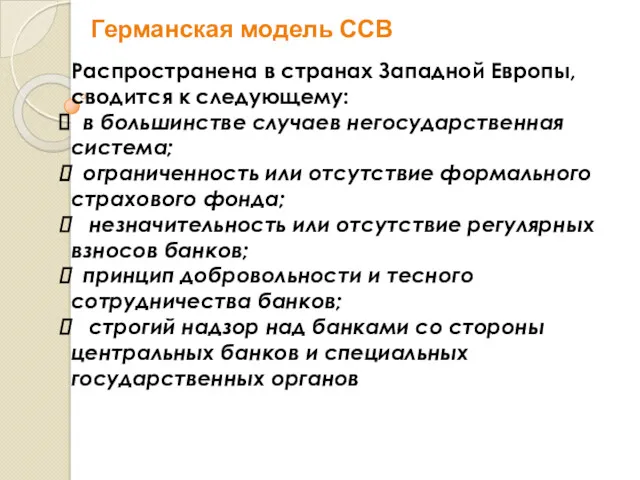

Германская модель ССВ

Распространена в странах Западной Европы,

сводится к следующему:

в большинстве случаев

Германская модель ССВ

Распространена в странах Западной Европы,

сводится к следующему:

в большинстве случаев

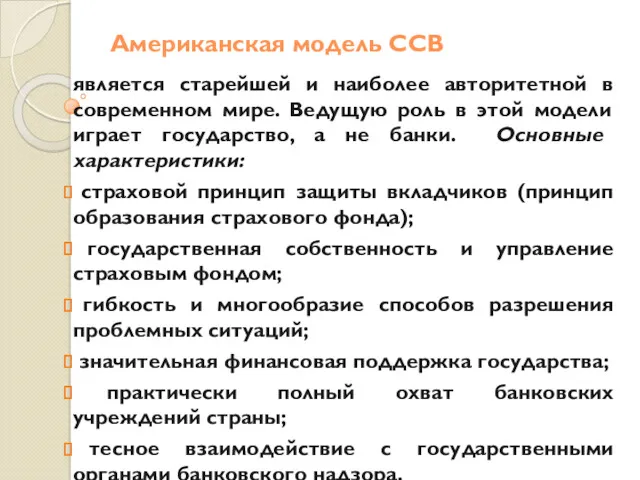

Американская модель ССВ

является старейшей и наиболее авторитетной в современном мире. Ведущую

Американская модель ССВ

является старейшей и наиболее авторитетной в современном мире. Ведущую

Семейный бюджет

Семейный бюджет Бухгалтерлік Баланс

Бухгалтерлік Баланс Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Экономическая оценка инвестиций

Экономическая оценка инвестиций Валюты мира

Валюты мира SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Правовое регулирование личного страхования

Правовое регулирование личного страхования Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Формы и виды лизинга

Формы и виды лизинга Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Термины страхования

Термины страхования Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023 Деньги Кыргызстана

Деньги Кыргызстана Бюджет государства и семьи

Бюджет государства и семьи Analiza 10 kriptomenjalnic

Analiza 10 kriptomenjalnic Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Рынок ценных бумаг

Рынок ценных бумаг Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)