- Государственные и муниципальные финансы

Содержание

- 2. «Финансовая наука есть область знания, заслуживающая внимательного изучения частью вследствие теоретической важности этого учения для общего

- 3. Основная литература Учебное пособие по дисциплине «Актуальные проблемы финансов. Раздел 1. Государственные и муниципальные финансы». Колл.

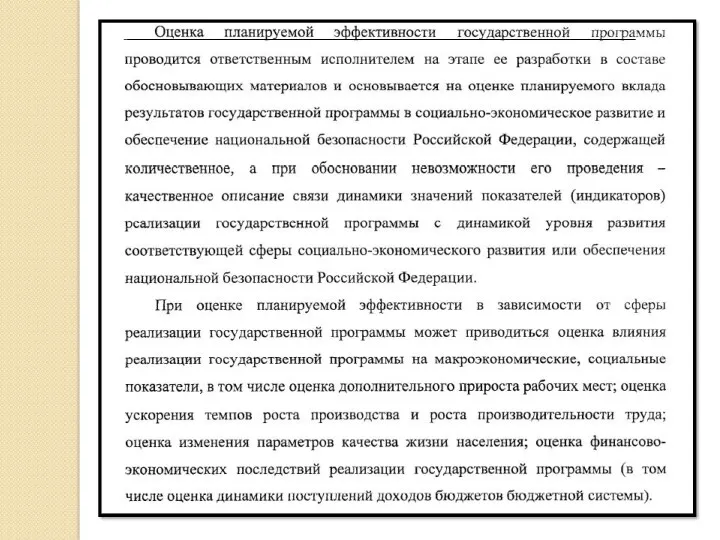

- 4. Государственные и муниципальные финансы Система экономических отношений по управлению денежными средствами в секторе государственного (муниципального) управления*.

- 5. БЮДЖЕТ БЮДЖЕТНОЙ СИСТЕМЫ (БК) Форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и

- 6. ЭТИМОЛОГИЯ СЛОВА «БЮДЖЕТ» Происхождение слова «бюджет / budget» связано со старинной английской традицией, действующей до сих

- 7. Омонимы (одинаковое написание – разное значение) Бюджет – финансовый план. Бюджет – закон (акт). Бюджет –

- 8. Структура бюджетной системы РФ

- 9. Основные параметры бюджетов бюджетной системы РФ, млрд рублей

- 10. Расходы бюджетной системы РФ по разделам функциональной классификации, млрд рублей

- 11. «Провалы рынка» «Провалы» (фиаско) рынка - это случаи, когда рынок оказывается не в состоянии обеспечить эффективное

- 12. Общественные блага (П. Самуэльсон, нобелевский лауреат) неделимость (несоперничество) – предоставление общественного блага одному потребителю позволяет неограниченно

- 13. Чистое общественное благо Общественное благо признается чистым, если оно в высокой степени обладает двумя основными свойствами:

- 14. Смешанное общественное благо Под смешанным общественным благом понимают благо, у которого хотя бы одно из основных

- 15. Сектора экономики (по СНС) Финансовые корпорации Сектор государственного управления Субъекты РФ Федерация Муниципалитеты Нефинансовые корпорации Домашние

- 16. Структура государственного сектора

- 17. Классификатор институциональных единиц по секторам экономики (КИЕС) Классификатор был утвержден приказом Федеральной службы государственной статистики (ФСГС)

- 18. Сектор государственного управления Функции органов государственного управления состоят в следующем: принятие ответственности за обеспечение общества товарами

- 19. «Правило 50 %» Критерием разграничения рыночного и нерыночного производства в КИЕС и конкретизацией принципа экономически значимых

- 20. Статистика государственных финансов Статистика государственных финансов (СГФ) измеряет финансовую деятельность сектора государственного управления в экономике. Разработанное

- 21. http://www.roskazna.ru/ispolnenie-byudzhetov/statistika-gosudarstvennykh-finansov-rf/

- 26. Годовая информация по СГФ по государственному сектору формируется на основе данных, указанных в п. 7, а

- 27. Состав финансов государственного сектора Бюджетная система Финансы АУ и БУ Финансы ГУП, ГК и ЮЛ50% ГМФ

- 28. МСФО ОС МСФО ОС – это набор международных признанных стандартов, которые четко очерчивают признание, оценку, представление

- 29. Государственные (муниципальные) учреждения

- 30. СОВЕРШЕНСТВОВАНИЕ ПРАВОВОГО ПОЛОЖЕНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Федеральный закон Российской Федерации от 8 мая 2010 г. №

- 31. Государственные, муниципальные учреждения ст. 9.1. ФЗ от 12.01.1996 №7-ФЗ «О некоммерческих организациях» 1. Государственными, муниципальными учреждениями

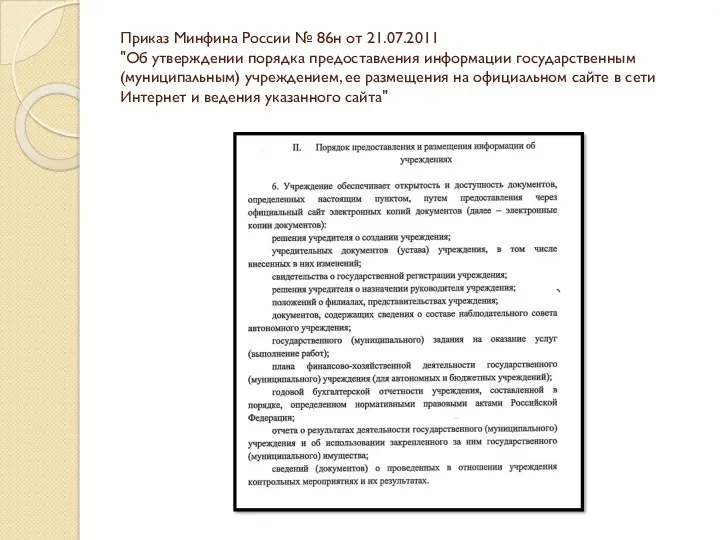

- 33. Приказ Минфина России № 86н от 21.07.2011 "Об утверждении порядка предоставления информации государственным (муниципальным) учреждением, ее

- 36. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

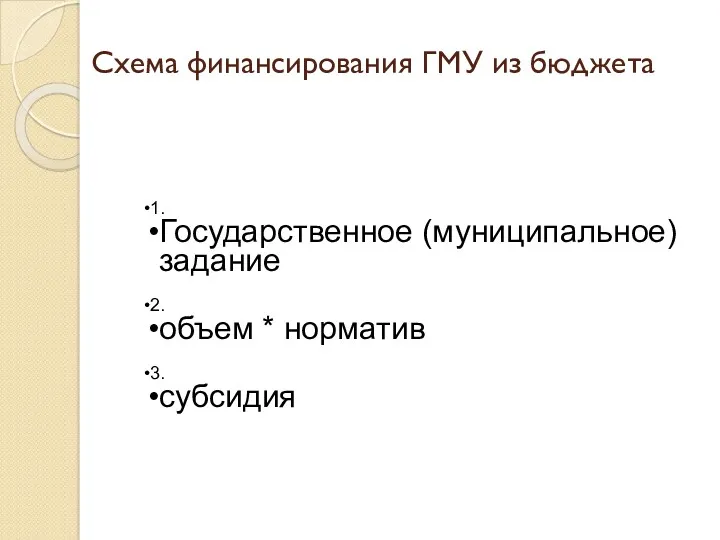

- 37. Схема финансирования ГМУ из бюджета 1. Государственное (муниципальное) задание 2. объем * норматив 3. субсидия

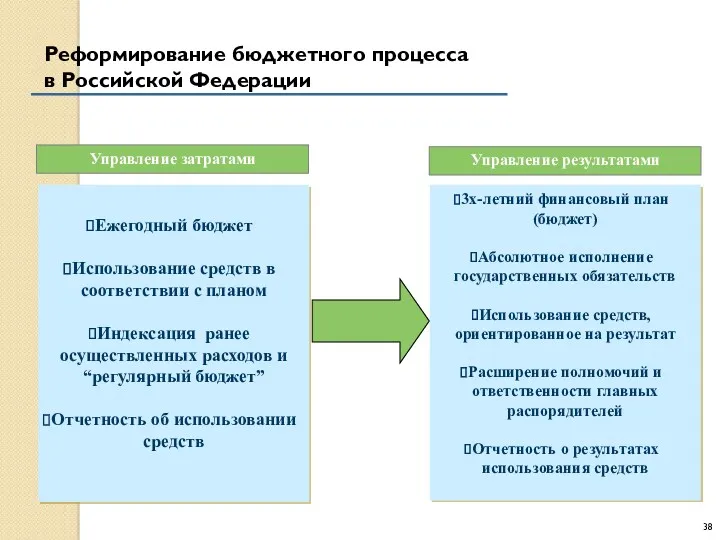

- 38. Реформирование бюджетного процесса в Российской Федерации Ежегодный бюджет Использование средств в соответствии с планом Индексация ранее

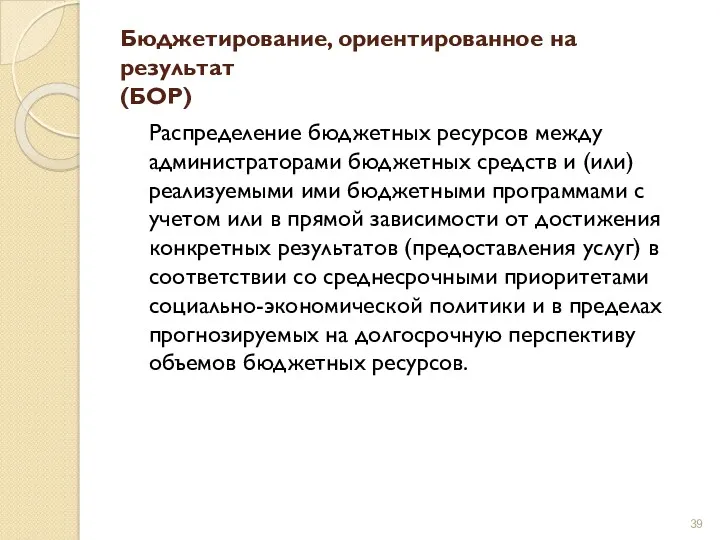

- 39. Бюджетирование, ориентированное на результат (БОР) Распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими

- 40. Цели внедрения БОР рост качества государственных (муниципальных) услуг; адекватность информации для принятия политических решений; укрепление связи

- 41. ОСНОВНЫЕ ИНСТРУМЕНТЫ БОР Реестр расходных обязательств - РРО Доклад о результатах и основных направлениях деятельности -

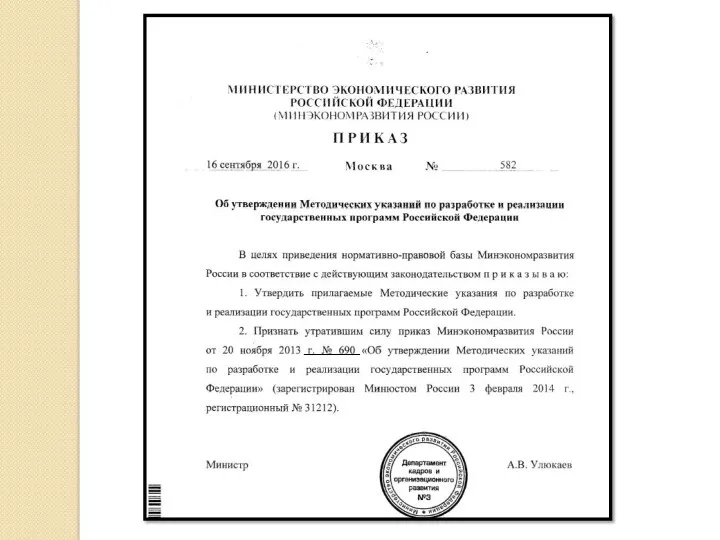

- 42. ГОСУДАРСТВЕННАЯ ПРОГРАММА РОССИЙСКОЙ ФЕДЕРАЦИИ (ст. 179 БК) Документ, определяющий цель, задачи, результаты, основные направления и инструменты

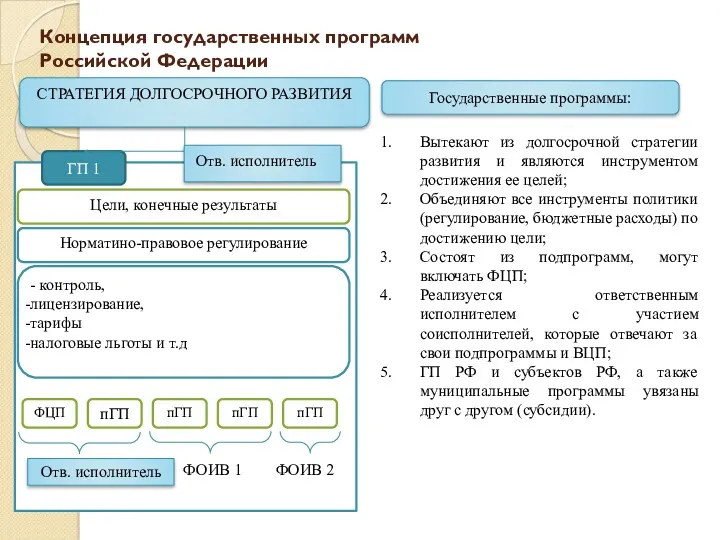

- 43. Государственная программа – государственное задание Концепция долгосрочного развития Российской Федерации до 2020 года Государственные программы РФ

- 44. СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ ГП 1 Норматино-правовое регулирование - контроль, лицензирование, тарифы налоговые льготы и т.д Цели,

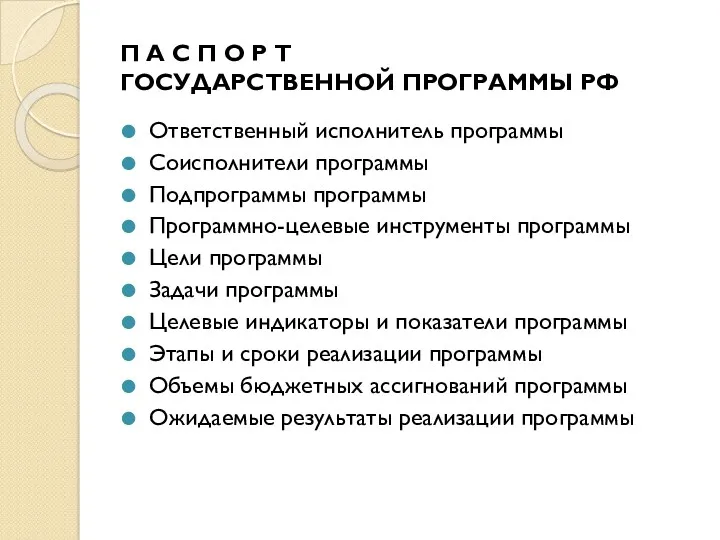

- 45. П А С П О Р Т ГОСУДАРСТВЕННОЙ ПРОГРАММЫ РФ Ответственный исполнитель программы Соисполнители программы Подпрограммы

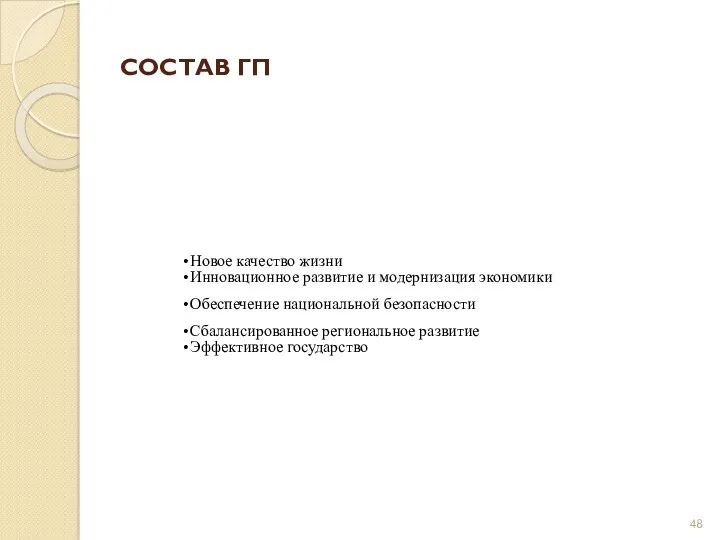

- 48. СОСТАВ ГП Новое качество жизни Инновационное развитие и модернизация экономики Обеспечение национальной безопасности Сбалансированное региональное развитие

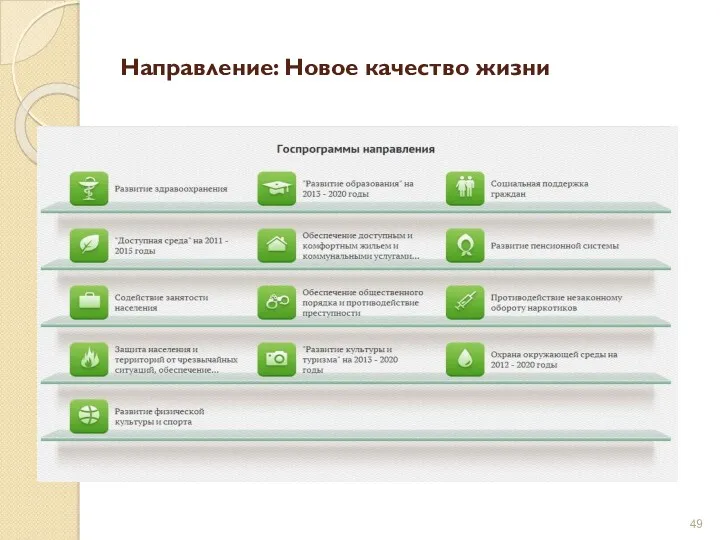

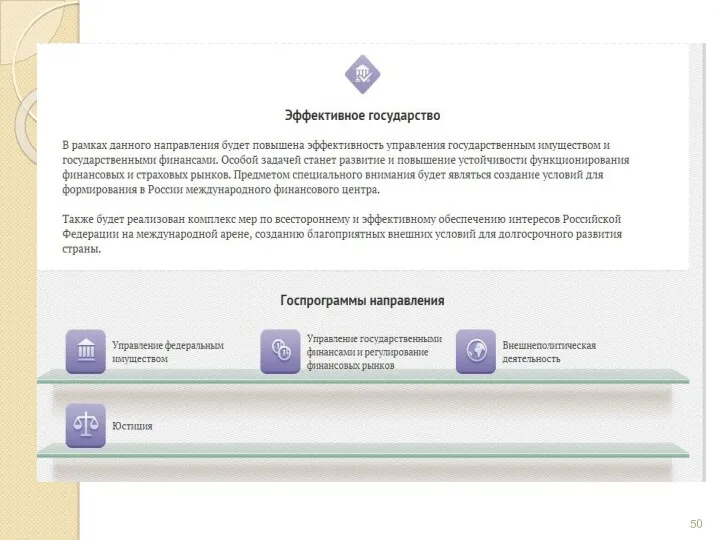

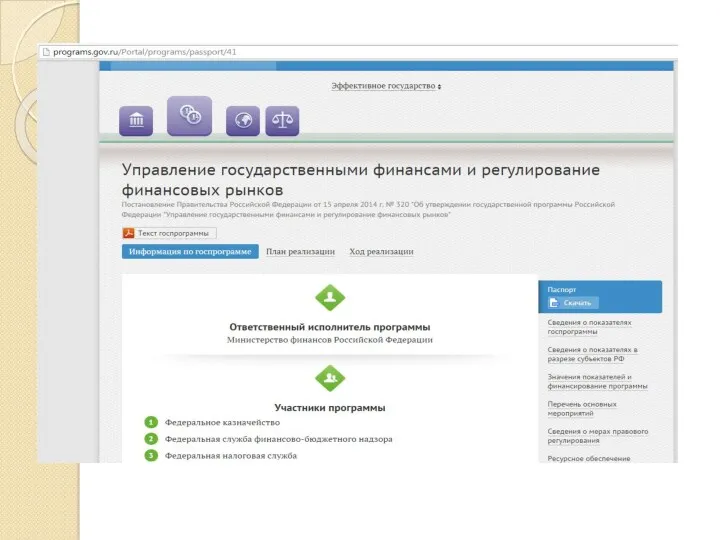

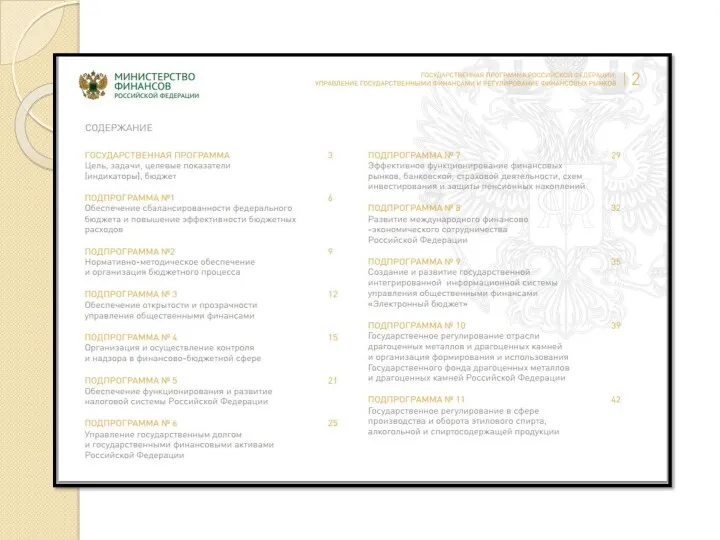

- 49. Направление: Новое качество жизни

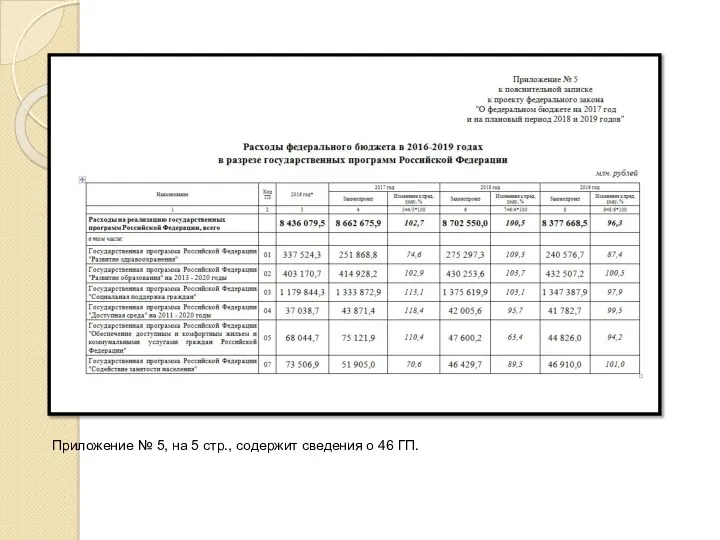

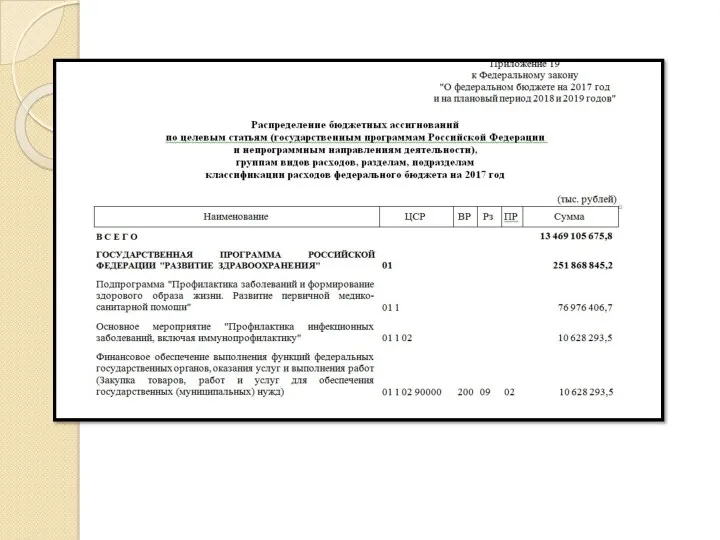

- 54. Программная структура расходов федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов

- 55. Приложение № 5, на 5 стр., содержит сведения о 46 ГП.

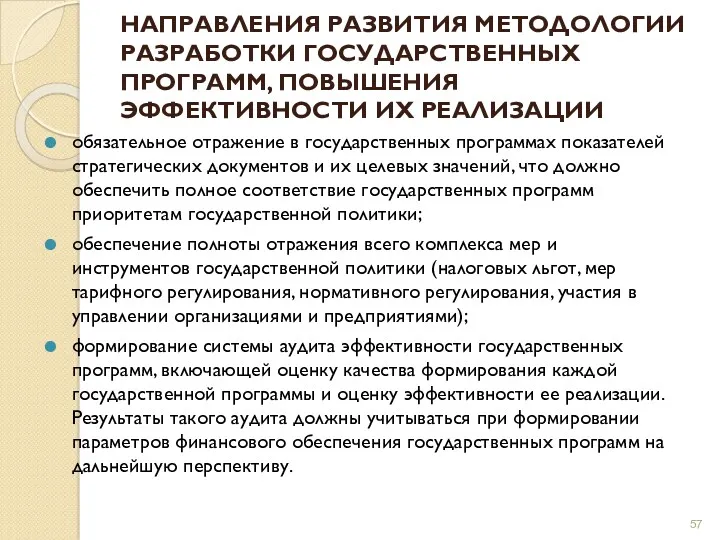

- 57. НАПРАВЛЕНИЯ РАЗВИТИЯ МЕТОДОЛОГИИ РАЗРАБОТКИ ГОСУДАРСТВЕННЫХ ПРОГРАММ, ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ РЕАЛИЗАЦИИ обязательное отражение в государственных программах показателей

- 58. Методология эффективности бюджетных расходов Принцип эффективности использования бюджетных средств (ст. 34 БК) означает, что при составлении

- 59. РЕЗУЛЬТАТИВНОСТЬ Численная мера, демонстрирующая достигнутый результат, или степень достижения результата. Например: Из местного бюджета было выделено

- 60. ЭФФЕКТИВНОСТЬ Экономическая эффективность – отношение объем работы (услуги) к затратам: 100 кв. м / 50 тыс.

- 61. Анализ эффективности бюджетных расходов учреждений

- 62. РАЗДЕЛЕНИЕ РЕЗУЛЬТАТОВ Показатели непосредственных результатов деятельности характеризуют объем и качество государственных (муниципальных) услуг, оказанных органом государственной

- 63. ЭФФЕКТИВНОСТЬ = ЭКОНОМИЧНОСТЬ + ПРОДУКТИВНОСТЬ + РЕЗУЛЬТАТИВНОСТЬ Экономичность заключается в обеспечении минимума объема использованных средств при

- 64. СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ЭФФЕКТ ЭКОНОМИЧЕСКИЙ ЭФФЕКТ: конечный результат деятельности в виде дополнительных доходов, либо экономии средств, который может

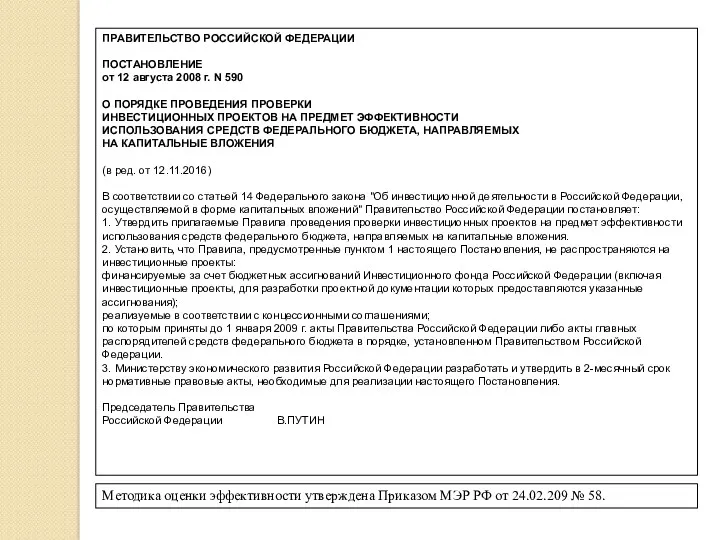

- 66. Методика оценки эффективности утверждена Приказом МЭР РФ от 24.02.209 № 58. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от

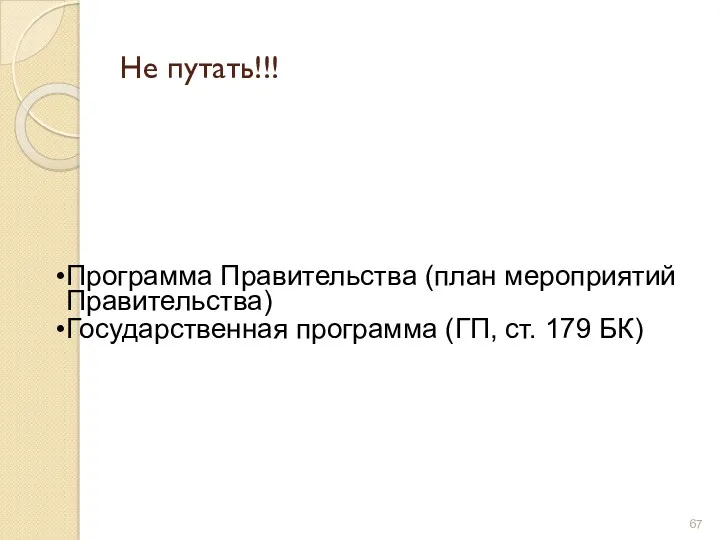

- 67. Не путать!!! Программа Правительства (план мероприятий Правительства) Государственная программа (ГП, ст. 179 БК)

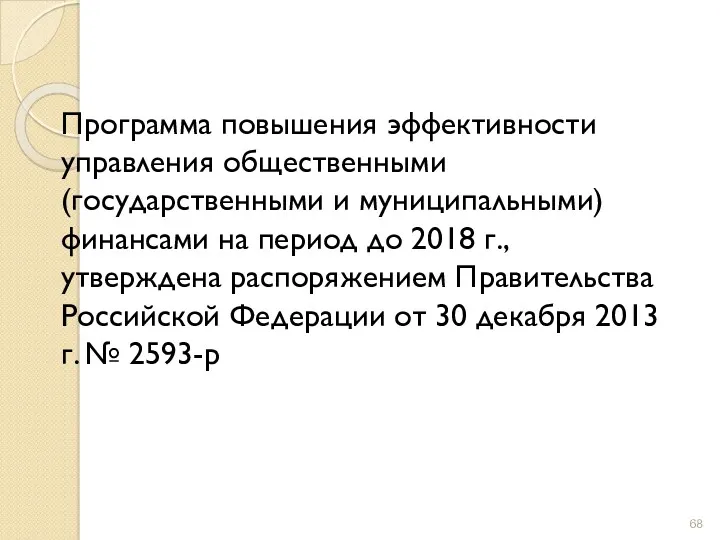

- 68. Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 г., утверждена распоряжением

- 69. Задачи Программы 1) завершить полноценное внедрение программно-целевых методов управления в бюджетный процесс.; 2) упорядочить структуру управления

- 71. http://www.minfin.ru/ru/perfomance/ebudget/index.php

- 72. Создание и внедрение единой системы формуляров в сфере управления общественными финансами Переход на юридически значимый электронный

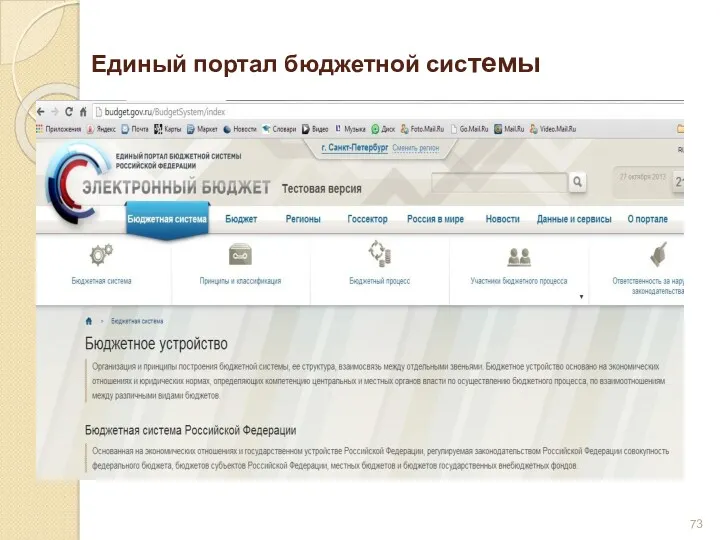

- 73. Единый портал бюджетной системы

- 74. ИНФОРМАЦИОННАЯ СРЕДА ОТКРЫТОГО (ЭЛЕКТРОННОГО) ПРАВИТЕЛЬСТВА Официальный сайт Госзакупок Системы администраторов доходов Электронный бюджет ФАИП Портал управленческих

- 75. http://www.krista.ru/promo/newprojectbs/

- 77. Скачать презентацию

«Финансовая наука есть область знания, заслуживающая внимательного изучения частью вследствие теоретической

«Финансовая наука есть область знания, заслуживающая внимательного изучения частью вследствие теоретической

Основная литература

Учебное пособие по дисциплине «Актуальные проблемы финансов. Раздел 1. Государственные

Основная литература

Учебное пособие по дисциплине «Актуальные проблемы финансов. Раздел 1. Государственные

Государственные и муниципальные финансы

Система экономических отношений по управлению денежными средствами в

Государственные и муниципальные финансы

Система экономических отношений по управлению денежными средствами в

БЮДЖЕТ БЮДЖЕТНОЙ СИСТЕМЫ (БК)

Форма образования и расходования денежных средств, предназначенных для

БЮДЖЕТ БЮДЖЕТНОЙ СИСТЕМЫ (БК)

Форма образования и расходования денежных средств, предназначенных для

ЭТИМОЛОГИЯ СЛОВА «БЮДЖЕТ»

Происхождение слова «бюджет / budget» связано со старинной

ЭТИМОЛОГИЯ СЛОВА «БЮДЖЕТ»

Происхождение слова «бюджет / budget» связано со старинной

Омонимы

(одинаковое написание – разное значение)

Бюджет – финансовый план.

Бюджет – закон

Омонимы

(одинаковое написание – разное значение)

Бюджет – финансовый план.

Бюджет – закон

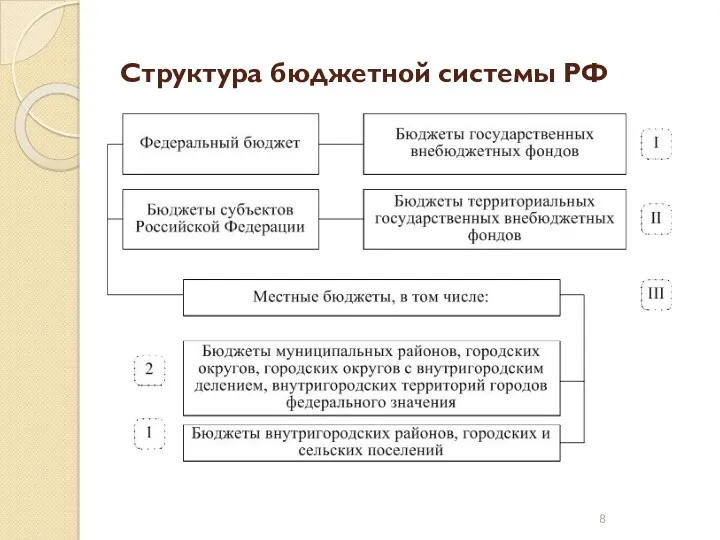

Структура бюджетной системы РФ

Структура бюджетной системы РФ

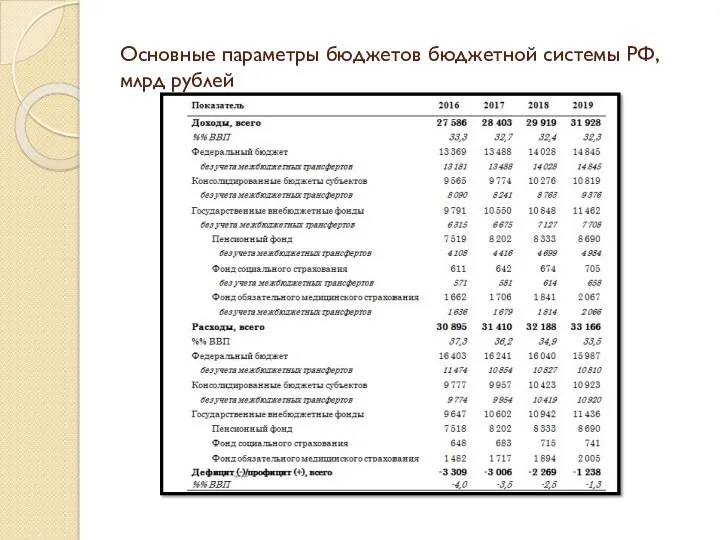

Основные параметры бюджетов бюджетной системы РФ,

млрд рублей

Основные параметры бюджетов бюджетной системы РФ,

млрд рублей

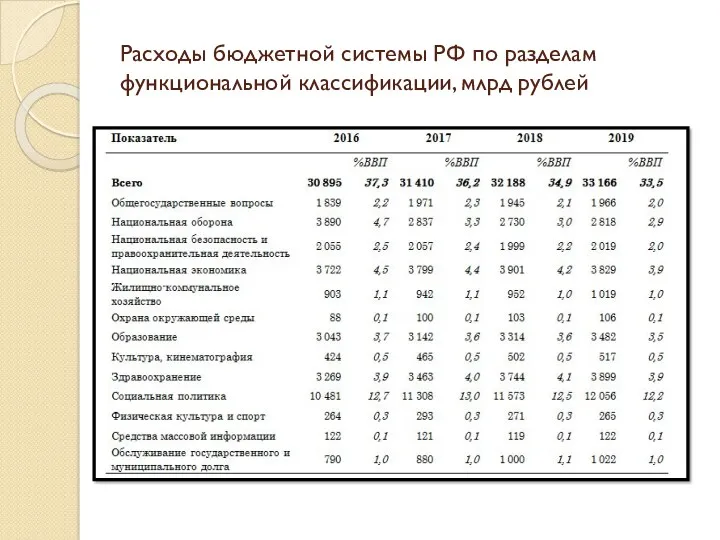

Расходы бюджетной системы РФ по разделам функциональной классификации, млрд рублей

Расходы бюджетной системы РФ по разделам функциональной классификации, млрд рублей

«Провалы рынка»

«Провалы» (фиаско) рынка - это случаи, когда рынок оказывается не

«Провалы рынка»

«Провалы» (фиаско) рынка - это случаи, когда рынок оказывается не

Общественные блага

(П. Самуэльсон, нобелевский лауреат)

неделимость (несоперничество) – предоставление общественного блага

Общественные блага

(П. Самуэльсон, нобелевский лауреат)

неделимость (несоперничество) – предоставление общественного блага

Чистое общественное благо

Общественное благо признается чистым, если оно в высокой степени

Чистое общественное благо

Общественное благо признается чистым, если оно в высокой степени

Смешанное общественное благо

Под смешанным общественным благом понимают благо, у которого хотя

Смешанное общественное благо

Под смешанным общественным благом понимают благо, у которого хотя

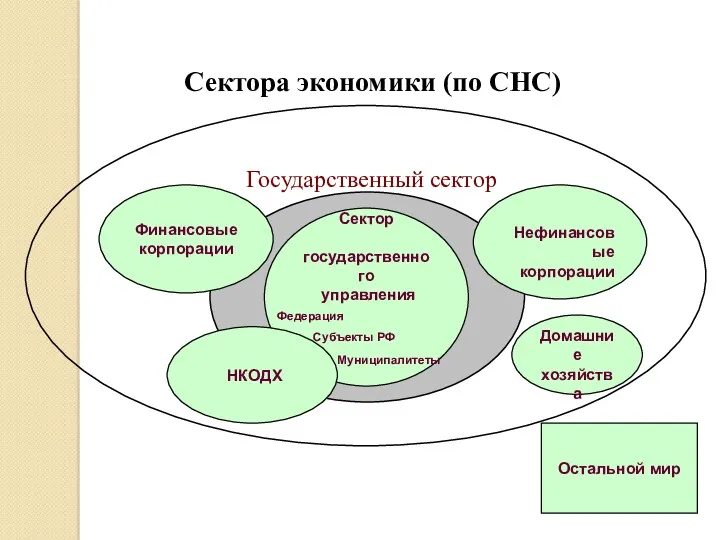

Сектора экономики (по СНС)

Финансовые

корпорации

Сектор

государственного

управления

Субъекты РФ

Федерация

Муниципалитеты

Нефинансовые

корпорации

Домашние

хозяйства

Остальной

Сектора экономики (по СНС)

Финансовые

корпорации

Сектор

государственного

управления

Субъекты РФ

Федерация

Муниципалитеты

Нефинансовые

корпорации

Домашние

хозяйства

Остальной

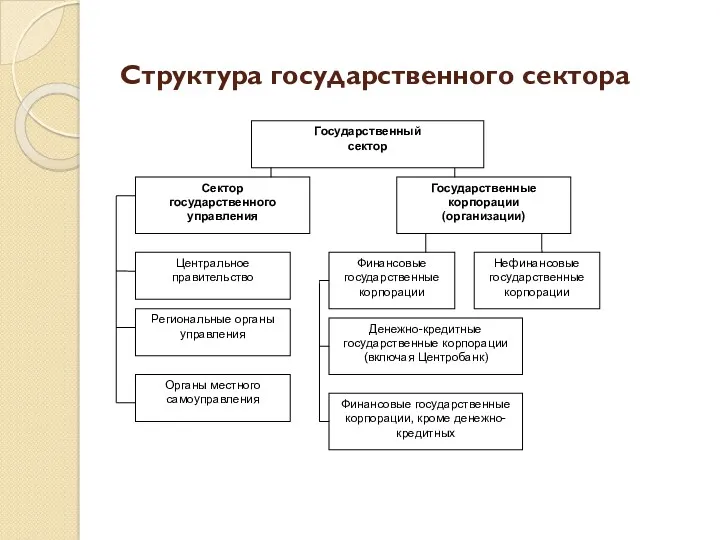

Структура государственного сектора

Структура государственного сектора

Классификатор институциональных единиц

по секторам экономики (КИЕС)

Классификатор был утвержден приказом Федеральной

Классификатор институциональных единиц

по секторам экономики (КИЕС)

Классификатор был утвержден приказом Федеральной

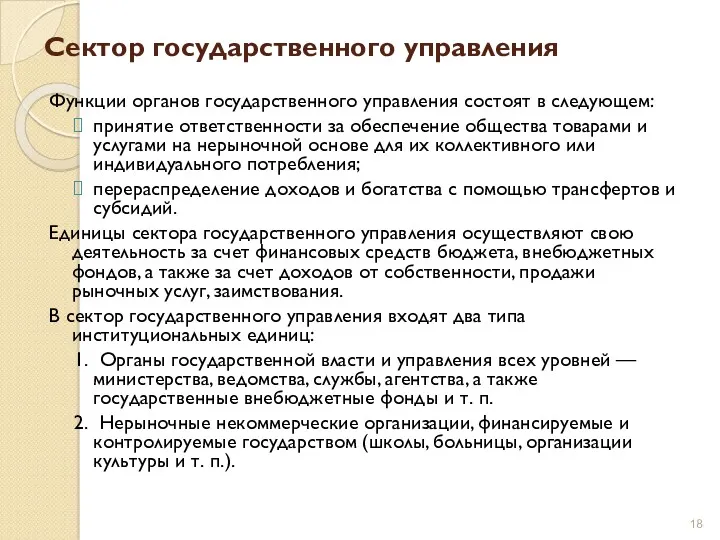

Сектор государственного управления

Функции органов государственного управления состоят в следующем:

принятие ответственности за

Сектор государственного управления

Функции органов государственного управления состоят в следующем:

принятие ответственности за

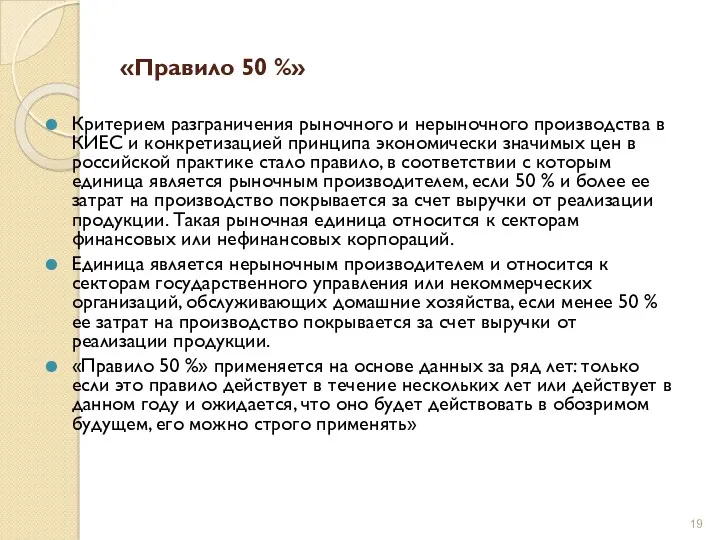

«Правило 50 %»

Критерием разграничения рыночного и нерыночного производства в КИЕС и конкретизацией

«Правило 50 %»

Критерием разграничения рыночного и нерыночного производства в КИЕС и конкретизацией

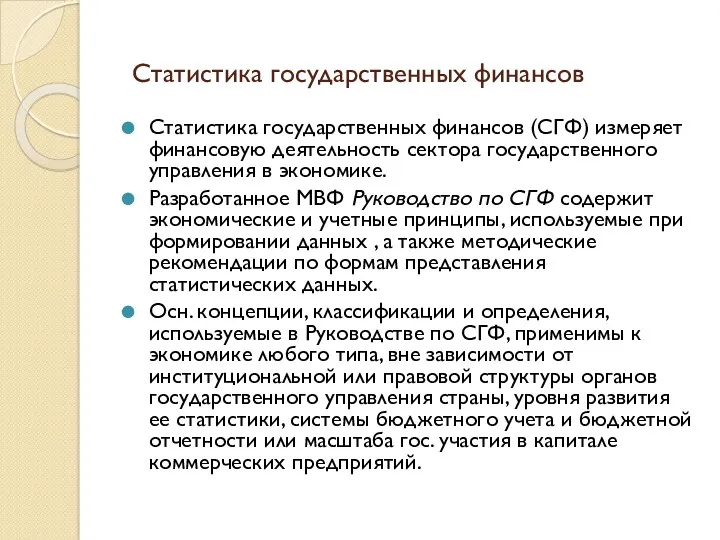

Статистика государственных финансов

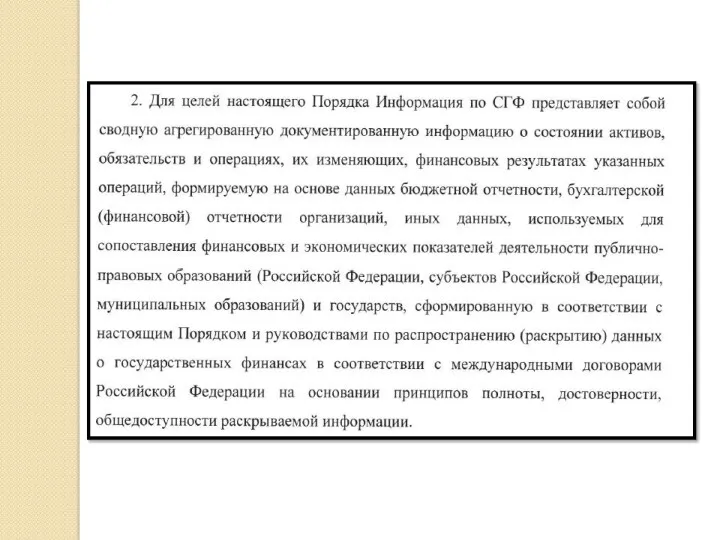

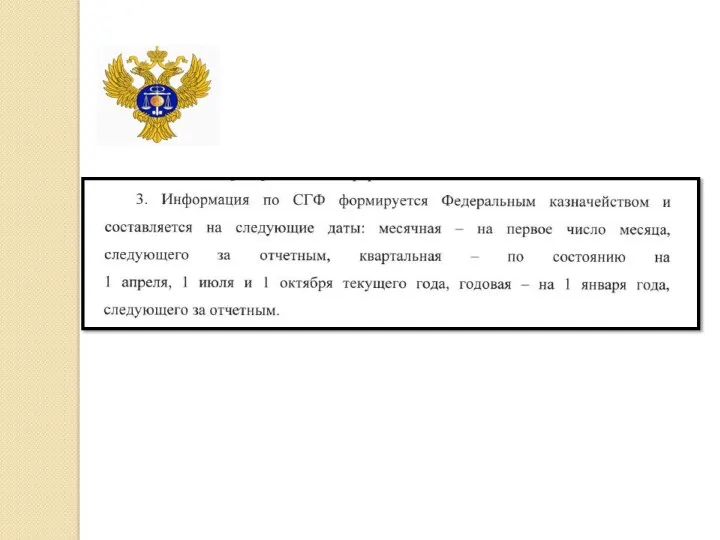

Статистика государственных финансов (СГФ) измеряет финансовую деятельность сектора

Статистика государственных финансов

Статистика государственных финансов (СГФ) измеряет финансовую деятельность сектора

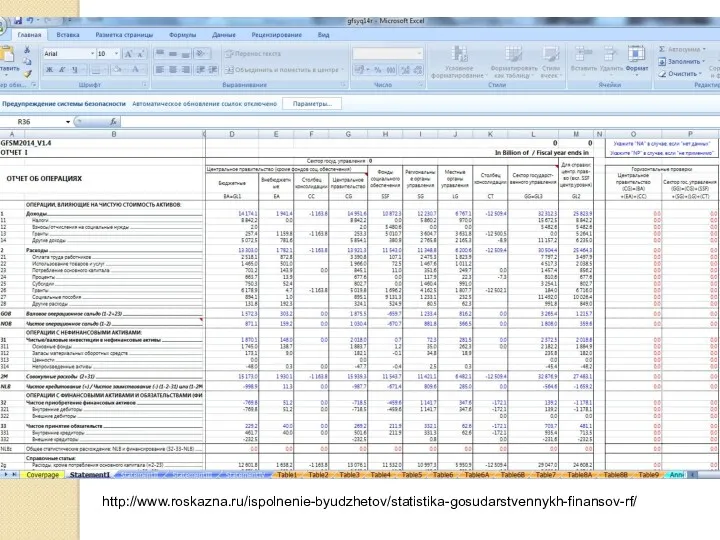

http://www.roskazna.ru/ispolnenie-byudzhetov/statistika-gosudarstvennykh-finansov-rf/

http://www.roskazna.ru/ispolnenie-byudzhetov/statistika-gosudarstvennykh-finansov-rf/

Годовая информация по СГФ по государственному сектору формируется на основе данных,

Годовая информация по СГФ по государственному сектору формируется на основе данных,

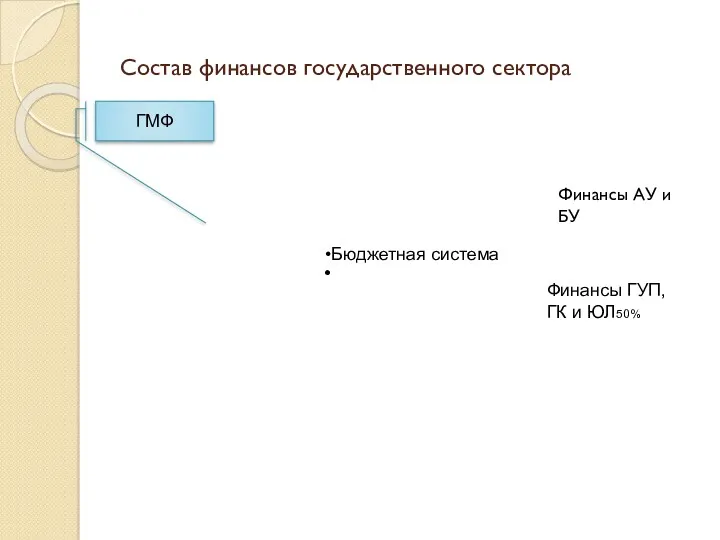

Состав финансов государственного сектора

Бюджетная система

Финансы АУ и БУ

Финансы ГУП, ГК и

Состав финансов государственного сектора

Бюджетная система

Финансы АУ и БУ

Финансы ГУП, ГК и

МСФО ОС

МСФО ОС – это набор международных признанных стандартов, которые четко

МСФО ОС

МСФО ОС – это набор международных признанных стандартов, которые четко

Государственные (муниципальные) учреждения

Государственные (муниципальные) учреждения

СОВЕРШЕНСТВОВАНИЕ ПРАВОВОГО ПОЛОЖЕНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

Федеральный закон Российской Федерации от 8

СОВЕРШЕНСТВОВАНИЕ ПРАВОВОГО ПОЛОЖЕНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

Федеральный закон Российской Федерации от 8

Государственные, муниципальные учреждения

ст. 9.1. ФЗ от 12.01.1996 №7-ФЗ

«О некоммерческих организациях»

1. Государственными,

Государственные, муниципальные учреждения

ст. 9.1. ФЗ от 12.01.1996 №7-ФЗ

«О некоммерческих организациях»

1. Государственными,

Приказ Минфина России № 86н от 21.07.2011

"Об утверждении порядка предоставления

Приказ Минфина России № 86н от 21.07.2011 "Об утверждении порядка предоставления

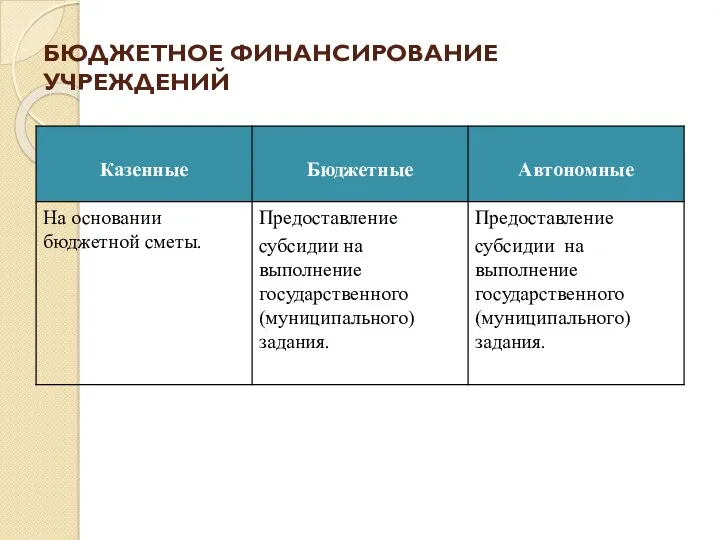

БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

Схема финансирования ГМУ из бюджета

1.

Государственное (муниципальное) задание

2.

объем * норматив

3.

субсидия

Схема финансирования ГМУ из бюджета

1.

Государственное (муниципальное) задание

2.

объем * норматив

3.

субсидия

Реформирование бюджетного процесса

в Российской Федерации

Ежегодный бюджет

Использование средств в соответствии с

Реформирование бюджетного процесса

в Российской Федерации

Ежегодный бюджет

Использование средств в соответствии с

Бюджетирование, ориентированное на результат

(БОР)

Распределение бюджетных ресурсов между администраторами бюджетных средств и

Бюджетирование, ориентированное на результат

(БОР)

Распределение бюджетных ресурсов между администраторами бюджетных средств и

Цели внедрения БОР

рост качества государственных (муниципальных) услуг;

адекватность информации для принятия политических

Цели внедрения БОР

рост качества государственных (муниципальных) услуг;

адекватность информации для принятия политических

ОСНОВНЫЕ ИНСТРУМЕНТЫ БОР

Реестр расходных обязательств - РРО

Доклад о результатах и основных

ОСНОВНЫЕ ИНСТРУМЕНТЫ БОР

Реестр расходных обязательств - РРО

Доклад о результатах и основных

ГОСУДАРСТВЕННАЯ ПРОГРАММА

РОССИЙСКОЙ ФЕДЕРАЦИИ (ст. 179 БК)

Документ, определяющий цель, задачи, результаты,

ГОСУДАРСТВЕННАЯ ПРОГРАММА

РОССИЙСКОЙ ФЕДЕРАЦИИ (ст. 179 БК)

Документ, определяющий цель, задачи, результаты,

Государственная программа – государственное задание

Концепция долгосрочного развития

Российской Федерации до 2020 года

Государственная программа – государственное задание

Концепция долгосрочного развития

Российской Федерации до 2020 года

СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ

ГП 1

Норматино-правовое регулирование

- контроль,

лицензирование,

тарифы

налоговые льготы и т.д

Цели, конечные

СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ

ГП 1

Норматино-правовое регулирование

- контроль,

лицензирование,

тарифы

налоговые льготы и т.д

Цели, конечные

П А С П О Р Т

ГОСУДАРСТВЕННОЙ ПРОГРАММЫ РФ

Ответственный исполнитель программы

Соисполнители

П А С П О Р Т

ГОСУДАРСТВЕННОЙ ПРОГРАММЫ РФ

Ответственный исполнитель программы

Соисполнители

СОСТАВ ГП

Новое качество жизни

Инновационное развитие и модернизация экономики

Обеспечение национальной

СОСТАВ ГП

Новое качество жизни

Инновационное развитие и модернизация экономики

Обеспечение национальной

Направление: Новое качество жизни

Направление: Новое качество жизни

Программная структура расходов федерального бюджета

на 2017 год и на плановый период

Программная структура расходов федерального бюджета на 2017 год и на плановый период

Приложение № 5, на 5 стр., содержит сведения о 46 ГП.

Приложение № 5, на 5 стр., содержит сведения о 46 ГП.

НАПРАВЛЕНИЯ РАЗВИТИЯ МЕТОДОЛОГИИ РАЗРАБОТКИ ГОСУДАРСТВЕННЫХ ПРОГРАММ, ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ РЕАЛИЗАЦИИ

обязательное отражение

НАПРАВЛЕНИЯ РАЗВИТИЯ МЕТОДОЛОГИИ РАЗРАБОТКИ ГОСУДАРСТВЕННЫХ ПРОГРАММ, ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ РЕАЛИЗАЦИИ

обязательное отражение

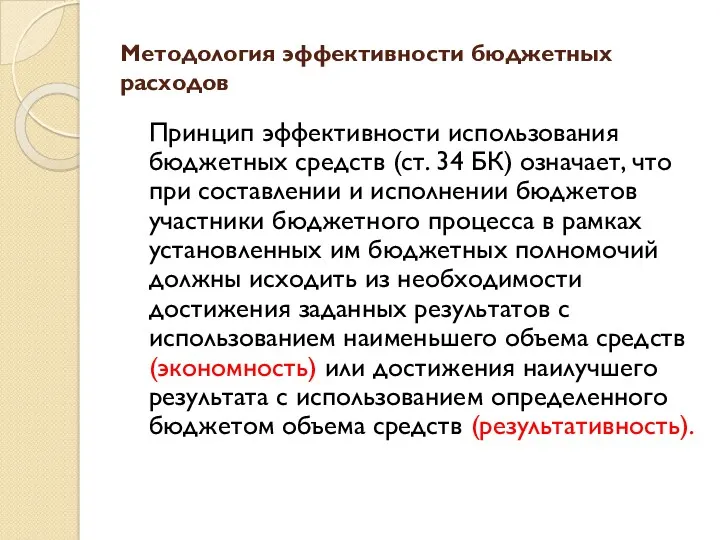

Методология эффективности бюджетных расходов

Принцип эффективности использования бюджетных средств (ст. 34 БК)

Методология эффективности бюджетных расходов

Принцип эффективности использования бюджетных средств (ст. 34 БК)

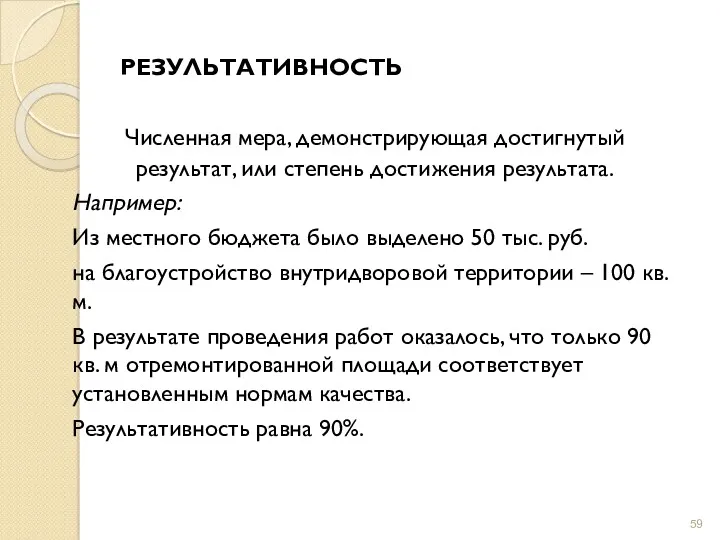

РЕЗУЛЬТАТИВНОСТЬ

Численная мера, демонстрирующая достигнутый результат, или степень достижения результата.

Например:

Из местного

РЕЗУЛЬТАТИВНОСТЬ

Численная мера, демонстрирующая достигнутый результат, или степень достижения результата.

Например:

Из местного

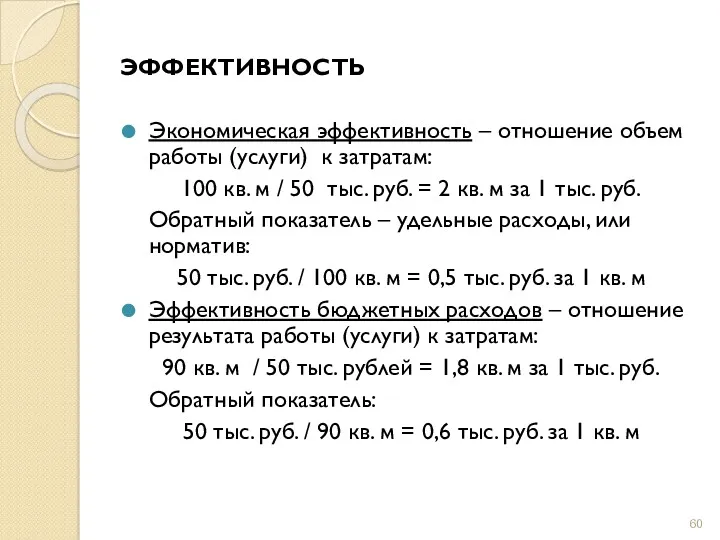

ЭФФЕКТИВНОСТЬ

Экономическая эффективность – отношение объем работы (услуги) к затратам:

100 кв.

ЭФФЕКТИВНОСТЬ

Экономическая эффективность – отношение объем работы (услуги) к затратам:

100 кв.

Анализ эффективности бюджетных расходов учреждений

Анализ эффективности бюджетных расходов учреждений

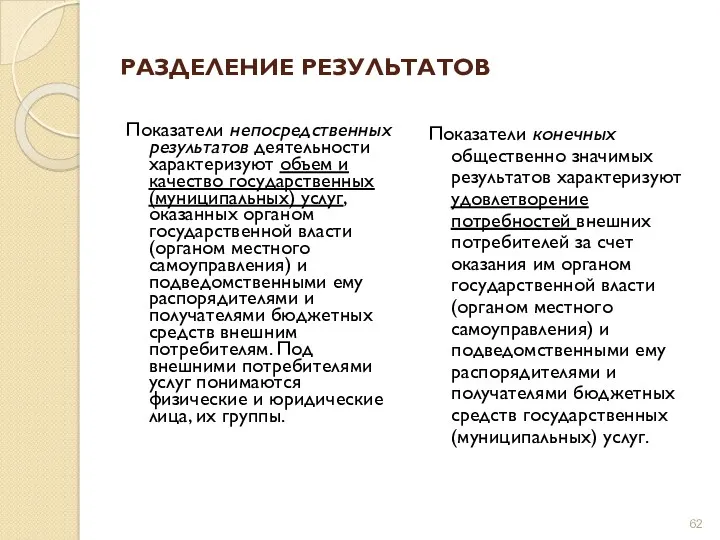

РАЗДЕЛЕНИЕ РЕЗУЛЬТАТОВ

Показатели непосредственных результатов деятельности характеризуют объем и качество государственных (муниципальных)

РАЗДЕЛЕНИЕ РЕЗУЛЬТАТОВ

Показатели непосредственных результатов деятельности характеризуют объем и качество государственных (муниципальных)

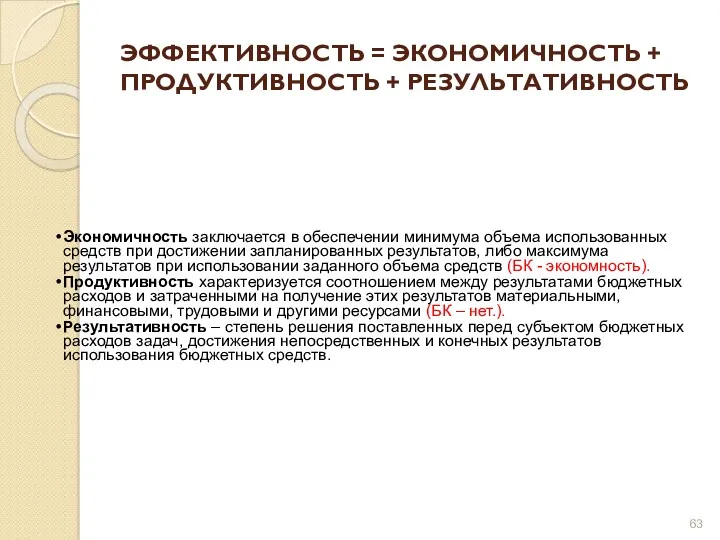

ЭФФЕКТИВНОСТЬ = ЭКОНОМИЧНОСТЬ + ПРОДУКТИВНОСТЬ + РЕЗУЛЬТАТИВНОСТЬ

Экономичность заключается в обеспечении минимума

ЭФФЕКТИВНОСТЬ = ЭКОНОМИЧНОСТЬ + ПРОДУКТИВНОСТЬ + РЕЗУЛЬТАТИВНОСТЬ

Экономичность заключается в обеспечении минимума

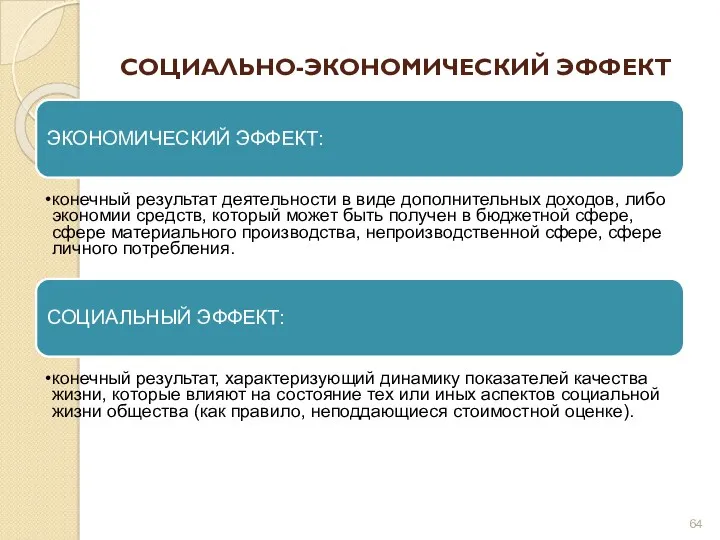

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ЭФФЕКТ

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ:

конечный результат деятельности в виде дополнительных доходов, либо экономии

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ЭФФЕКТ

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ:

конечный результат деятельности в виде дополнительных доходов, либо экономии

Методика оценки эффективности утверждена Приказом МЭР РФ от 24.02.209 № 58.

ПРАВИТЕЛЬСТВО

Методика оценки эффективности утверждена Приказом МЭР РФ от 24.02.209 № 58.

ПРАВИТЕЛЬСТВО

Не путать!!!

Программа Правительства (план мероприятий Правительства)

Государственная программа (ГП, ст. 179 БК)

Не путать!!!

Программа Правительства (план мероприятий Правительства)

Государственная программа (ГП, ст. 179 БК)

Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на

Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на

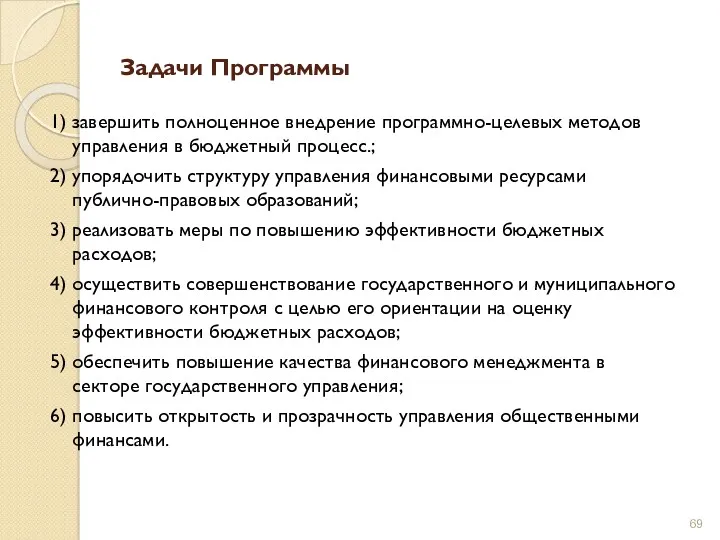

Задачи Программы

1) завершить полноценное внедрение программно-целевых методов управления в бюджетный процесс.;

Задачи Программы

1) завершить полноценное внедрение программно-целевых методов управления в бюджетный процесс.;

http://www.minfin.ru/ru/perfomance/ebudget/index.php

http://www.minfin.ru/ru/perfomance/ebudget/index.php

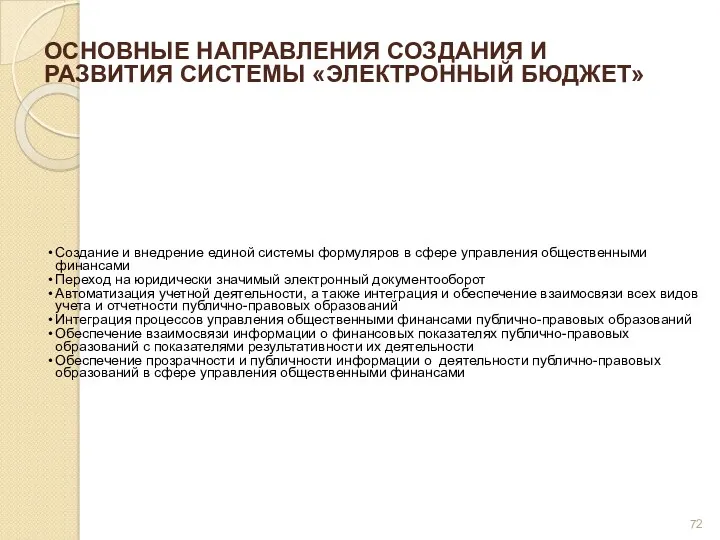

Создание и внедрение единой системы формуляров в сфере управления общественными финансами

Переход

Создание и внедрение единой системы формуляров в сфере управления общественными финансами

Переход

Единый портал бюджетной системы

Единый портал бюджетной системы

ИНФОРМАЦИОННАЯ СРЕДА

ОТКРЫТОГО (ЭЛЕКТРОННОГО) ПРАВИТЕЛЬСТВА

Официальный сайт Госзакупок

Системы администраторов доходов

Электронный бюджет

ФАИП

Портал управленческих

ИНФОРМАЦИОННАЯ СРЕДА

ОТКРЫТОГО (ЭЛЕКТРОННОГО) ПРАВИТЕЛЬСТВА

Официальный сайт Госзакупок

Системы администраторов доходов

Электронный бюджет

ФАИП

Портал управленческих

http://www.krista.ru/promo/newprojectbs/

http://www.krista.ru/promo/newprojectbs/

Бухгалтерское дело

Бухгалтерское дело Формы и системы оплаты труда

Формы и системы оплаты труда Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Расходы коммерческих организаций

Расходы коммерческих организаций О деньгах. 2 класс

О деньгах. 2 класс Налоги и их классификация

Налоги и их классификация Социальное и медицинское страхование

Социальное и медицинское страхование Решение типовых задач по теме Основные фонды предприятия

Решение типовых задач по теме Основные фонды предприятия Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Инвестиционная политика ПФР и НПФ: сравнительный анализ

Инвестиционная политика ПФР и НПФ: сравнительный анализ Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Цены и ценообразование

Цены и ценообразование Налоговый контроль за физическими лицами в России

Налоговый контроль за физическими лицами в России Управление рисками

Управление рисками Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Бюджетирование в системе управленческого учета. (Тема 6)

Бюджетирование в системе управленческого учета. (Тема 6) Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Методика анализа себестоимости

Методика анализа себестоимости Основные средства, основной капитал предприятий

Основные средства, основной капитал предприятий Welcome to Your Debt Settlement Journey With Beyond Finance

Welcome to Your Debt Settlement Journey With Beyond Finance Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Бюджет для граждан. К проекту бюджета Юрьевецкого муниципального района на 2017 год и плановый период 2018-2019 гг

Бюджет для граждан. К проекту бюджета Юрьевецкого муниципального района на 2017 год и плановый период 2018-2019 гг Развитие, необходимость и сущность аудита

Развитие, необходимость и сущность аудита