- Налоги и их классификация

Содержание

- 2. Понятие налога и сбора "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от

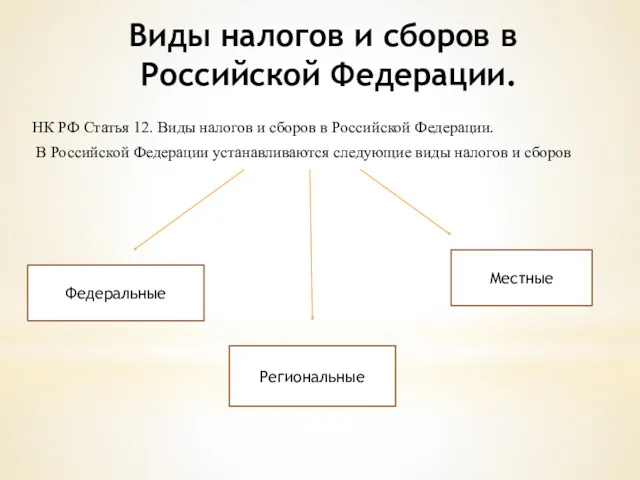

- 3. Виды налогов и сборов в Российской Федерации. НК РФ Статья 12. Виды налогов и сборов в

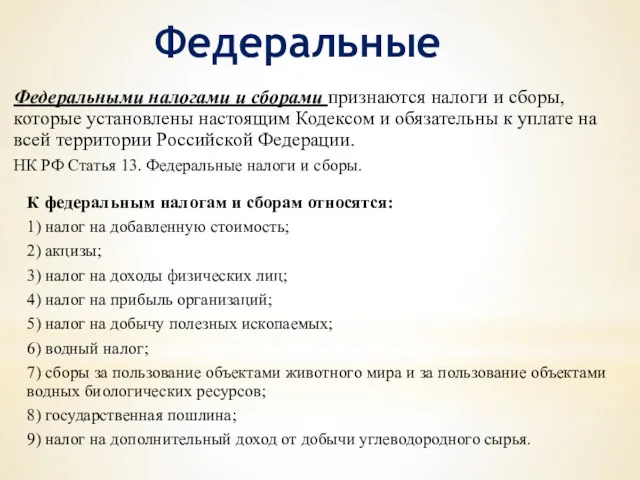

- 4. Федеральные Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к

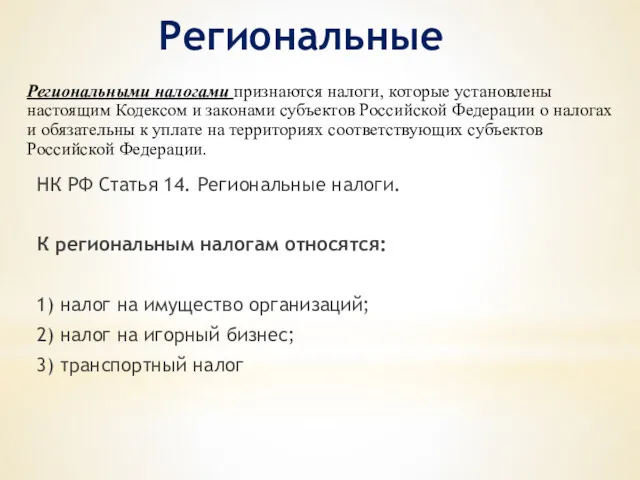

- 5. Региональные Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах

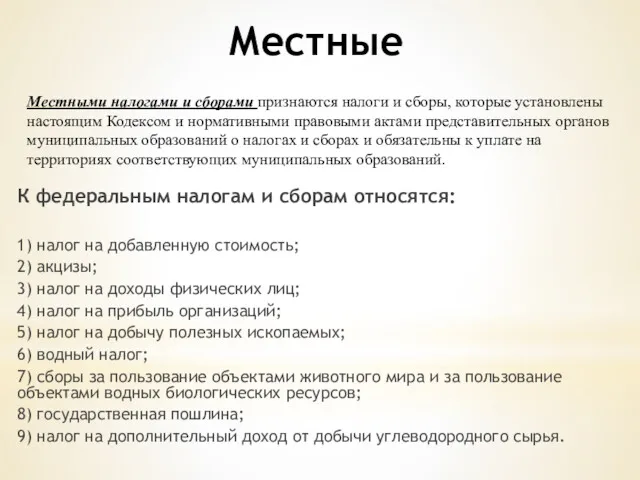

- 6. Местные Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми

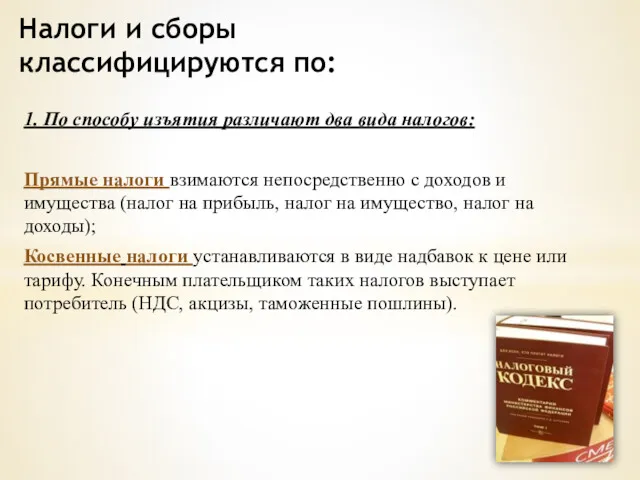

- 7. 1. По способу изъятия различают два вида налогов: Прямые налоги взимаются непосредственно с доходов и имущества

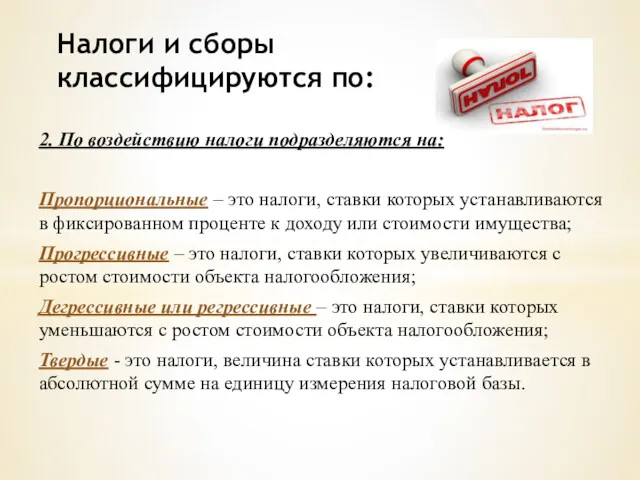

- 8. 2. По воздействию налоги подразделяются на: Пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте

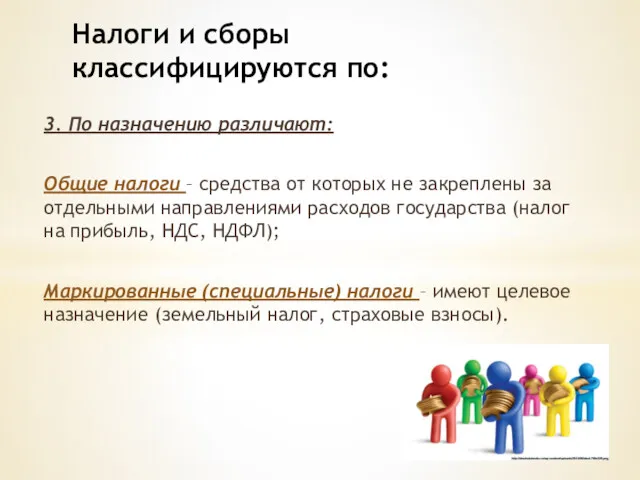

- 9. 3. По назначению различают: Общие налоги – средства от которых не закреплены за отдельными направлениями расходов

- 11. Скачать презентацию

Понятие налога и сбора

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998

Понятие налога и сбора

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998

Виды налогов и сборов в Российской Федерации.

НК РФ Статья 12. Виды

Виды налогов и сборов в Российской Федерации.

НК РФ Статья 12. Виды

Федеральные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим

Федеральные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим

Региональные

Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов

Региональные

Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов

Местные

Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим

Местные

Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим

1. По способу изъятия различают два вида налогов:

Прямые налоги взимаются непосредственно

1. По способу изъятия различают два вида налогов:

Прямые налоги взимаются непосредственно

2. По воздействию налоги подразделяются на:

Пропорциональные – это налоги, ставки которых

2. По воздействию налоги подразделяются на:

Пропорциональные – это налоги, ставки которых

3. По назначению различают:

Общие налоги – средства от которых не закреплены

3. По назначению различают:

Общие налоги – средства от которых не закреплены

Валютный контроль

Валютный контроль Prezentatsia_ипотека

Prezentatsia_ипотека Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Корпоративный контроль

Корпоративный контроль Валютная политика

Валютная политика Методы ценообразования

Методы ценообразования Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Договор банковского счёта

Договор банковского счёта Регламентация и нормирование труда

Регламентация и нормирование труда Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Эмиссия денег

Эмиссия денег Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Слияния и поглощения

Слияния и поглощения Себестоимость создания фитостен

Себестоимость создания фитостен Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Рентна плата. Практичні завдання

Рентна плата. Практичні завдання АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Доходы корпораций (организаций)

Доходы корпораций (организаций) Аудит. Развитие и становление аудита в современной России

Аудит. Развитие и становление аудита в современной России Финансовые институты. Банковская система

Финансовые институты. Банковская система Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет производственных затрат

Учет производственных затрат