- Расходы коммерческих организаций

Содержание

- 2. ТЕМА 2. РАСХОДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ Учебное время – 1 час Учебные вопросы: 1. Состав затрат на

- 3. ЛИТЕРАТУРА: 1. Налоговый кодекс Российской Федерации (глава 25) 2. Приказ Министерства финансов РФ от 6.05.99г. №

- 4. НАПРАВЛЕНИЯ РАСХОДОВ Направления расходов коммерческих организаций Выручка от реализации продукции Чистая прибыль предприятия Чистая прибыль предприятия

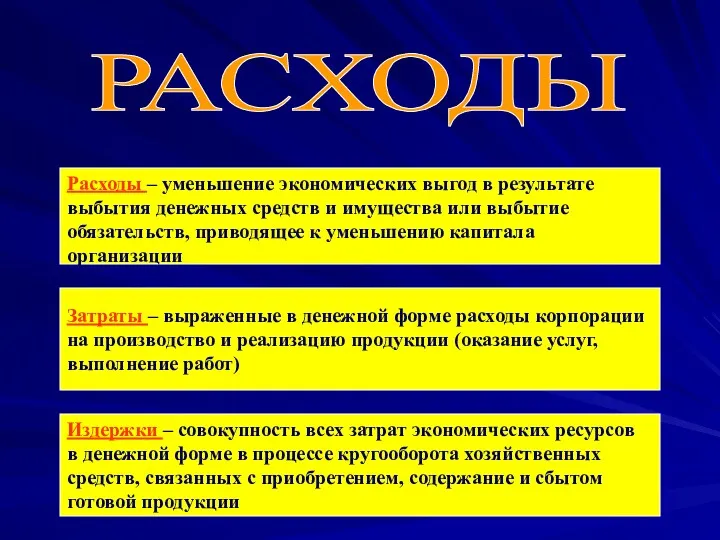

- 5. Расходы – уменьшение экономических выгод в результате выбытия денежных средств и имущества или выбытие обязательств, приводящее

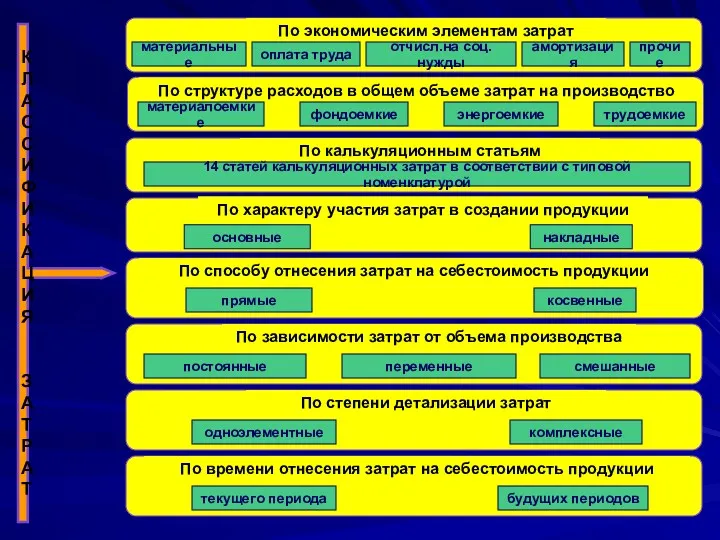

- 6. К Л А С С И Ф И К А Ц И Я З А Т

- 7. С Е Б Е С Т О И М О С Т Ь это стоимостная оценка

- 8. ПРИНЦИПЫ Государственное регулирование себестоимости продукции. В себестоимость продукции включаются только законодательно установленные затраты Принцип документирования затрат.

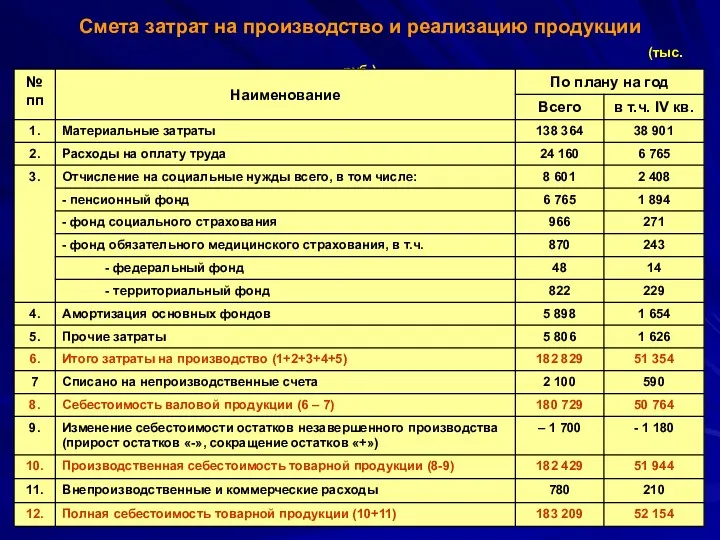

- 9. Смета затрат на производство и реализацию продукции (тыс. руб.)

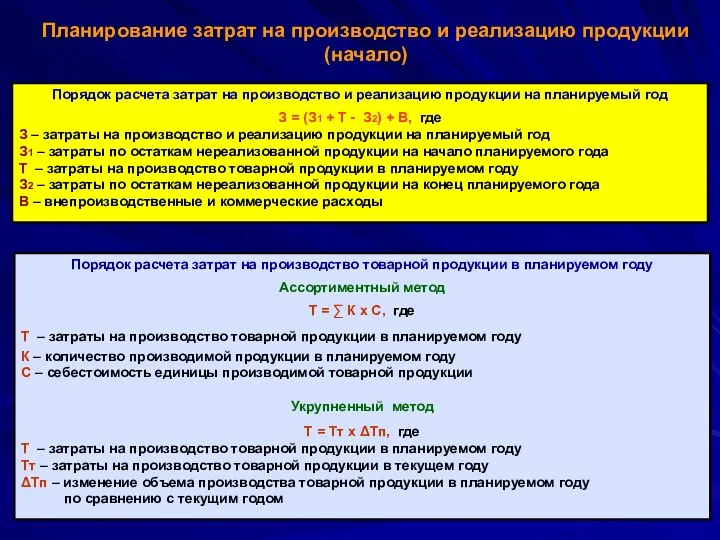

- 10. Порядок расчета затрат на производство и реализацию продукции на планируемый год З = (З1 + Т

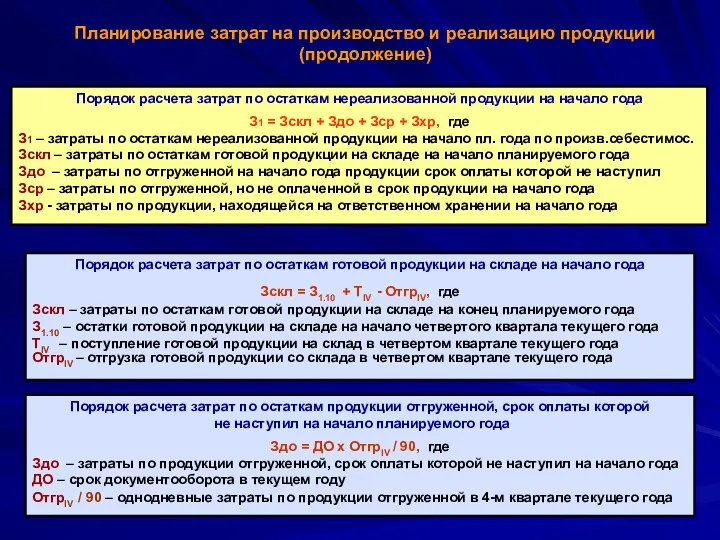

- 11. Порядок расчета затрат по остаткам готовой продукции на складе на начало года Зскл = З1.10 +

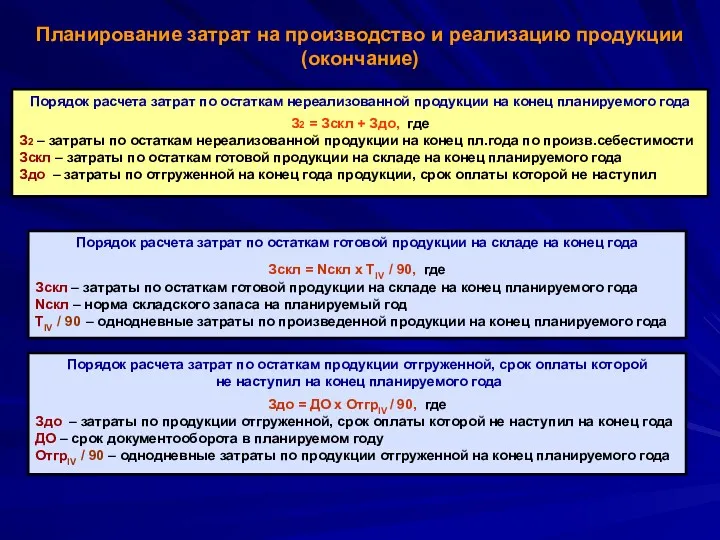

- 12. Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года З2 = Зскл + Здо,

- 14. Скачать презентацию

ТЕМА 2. РАСХОДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Учебное время – 1 час

Учебные вопросы:

1. Состав

Учебное время – 1 час

Учебные вопросы:

1. Состав

ЛИТЕРАТУРА:

1. Налоговый кодекс Российской Федерации (глава 25)

2. Приказ Министерства финансов

ЛИТЕРАТУРА:

1. Налоговый кодекс Российской Федерации (глава 25)

2. Приказ Министерства финансов

НАПРАВЛЕНИЯ

РАСХОДОВ

Направления расходов коммерческих организаций

Выручка от реализации продукции

Чистая прибыль

предприятия

Чистая

прибыль

предприятия

НАПРАВЛЕНИЯ

РАСХОДОВ

Направления расходов коммерческих организаций

Выручка от реализации продукции

Чистая прибыль

предприятия

Чистая

прибыль

предприятия

Расходы – уменьшение экономических выгод в результате

выбытия денежных средств и

выбытия денежных средств и

К

Л

А

С

С

И

Ф

И

К

А

Ц

И

Я

З

А

Т

Р

А

Т

материальные

оплата труда

отчисл.на соц.нужды

амортизация

прочие

материалоемкие

фондоемкие

энергоемкие

трудоемкие

14 статей калькуляционных затрат в соответствии с типовой номенклатурой

прямые

косвенные

постоянные

переменные

смешанные

одноэлементные

комплексные

текущего

К

Л

А

С

С

И

Ф

И

К

А

Ц

И

Я

З

А

Т

Р

А

Т

материальные

оплата труда

отчисл.на соц.нужды

амортизация

прочие

материалоемкие

фондоемкие

энергоемкие

трудоемкие

14 статей калькуляционных затрат в соответствии с типовой номенклатурой

прямые

косвенные

постоянные

переменные

смешанные

одноэлементные

комплексные

текущего

С

Е

Б

Е

С

Т

О

И

М

О

С

Т

Ь

это стоимостная оценка текущих затрат материальных, трудовых, а также денежных ресурсов

С

Е

Б

Е

С

Т

О

И

М

О

С

Т

Ь

это стоимостная оценка текущих затрат материальных, трудовых, а также денежных ресурсов

ПРИНЦИПЫ

Государственное регулирование себестоимости продукции.

В себестоимость продукции включаются только законодательно установленные

ПРИНЦИПЫ

Государственное регулирование себестоимости продукции.

В себестоимость продукции включаются только законодательно установленные

Смета затрат на производство и реализацию продукции

(тыс. руб.)

Смета затрат на производство и реализацию продукции

(тыс. руб.)

Порядок расчета затрат на производство и реализацию продукции на планируемый год

З

Порядок расчета затрат на производство и реализацию продукции на планируемый год

З

Порядок расчета затрат по остаткам готовой продукции на складе на начало

Порядок расчета затрат по остаткам готовой продукции на складе на начало

Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года

З2

Порядок расчета затрат по остаткам нереализованной продукции на конец планируемого года

З2

Финансовая отчетность. Трансформация

Финансовая отчетность. Трансформация Стоимостная оценка облигаций

Стоимостная оценка облигаций IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности История денег

История денег Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Тинькофф Банк

Тинькофф Банк Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Финансовая политика

Финансовая политика ЕНП. Платежи

ЕНП. Платежи “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Социальный фонд России (СФР). Отчетность 2022-2023

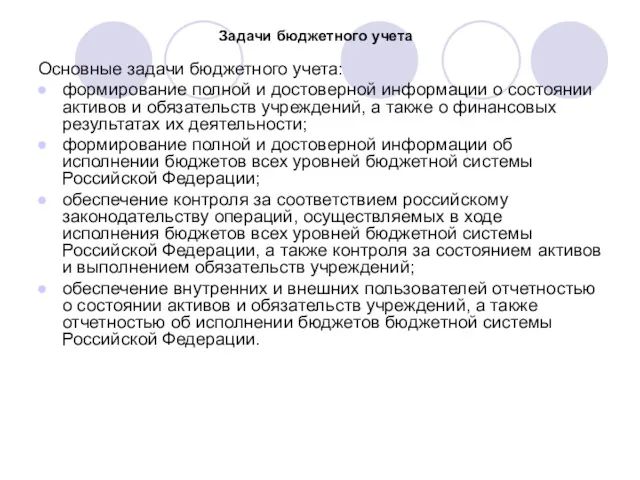

Социальный фонд России (СФР). Отчетность 2022-2023 Задачи бюджетного учета

Задачи бюджетного учета Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Консолидированный бюджет и его значение

Консолидированный бюджет и его значение Audit sustava kvalitete

Audit sustava kvalitete Steps in the accounting cycle

Steps in the accounting cycle Accrual Accounting Concepts. Chapter 3

Accrual Accounting Concepts. Chapter 3 Налоговая система России

Налоговая система России Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Грошові системи

Грошові системи Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина

Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора