- Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Содержание

- 2. 1. Налогоплательщики НДФЛ. Налоговые резиденты и нерезиденты. Налогоплательщики НДФЛ – это физические лица. В их число

- 3. ФЛ – это граждане РФ, иностранные граждане и лица без гражданства. Несовершеннолетние дети также являются налогоплательщиками

- 4. Если с несовершеннолетними заключаются гражданско-правовые договоры — оснований сегодня немало. Дети и подростки снимаются в рекламе,

- 5. Ситуация 1. Возраст ребенка менее 6 лет. В этом случае любые выплаты, даже небольшие подарки, получает

- 6. Ситуация 4. Эмансипированный подросток. В некоторых случаях выплаты в пользу подростка перечисляются и оформляются в обычном

- 7. Налогоплательщиков НДФЛ классифицируют от: 1. от продолжительности нахождения ФЛ на территории РФ – налоговые резиденты РФ;

- 8. ПРАВИЛО!!!!!! чтобы ФЛ было признано налоговым резидентом РФ, ему нужно в течение 12 календарных месяцев находиться

- 9. ИСКЛЮЧЕНИЯ ИЗ ПРАВИЛА: - военнослужащие, которые проходят службу за границей; - сотрудники органов государственной власти и

- 10. Граждане РФ, признаваемые налоговыми резидентами на начало налогового периода, в течение года могут выезжать за границу

- 11. ВАЖНО ЗНАТЬ!!!!!!!!!!! Для расчета используется любой непрерывный 12-месячный период. При этом окончательный налоговый статус определяется по

- 12. Чтобы определить статус иностранного гражданина, необходимо правильно рассчитать время его нахождения на территории РФ. День прибытия

- 13. Документы: - заграничный паспорт гражданина РФ; - дипломатический паспорт; - служебный паспорт; - паспорт моряка. При

- 14. Паспорт. Французское — passeport. Английское — passport. Итальянское — passeporto (письменное разрешение). Слово «паспорт» было заимствовано

- 15. 2. Объект налогообложения. Состав доходов физических лиц. Доходы, не подлежащие налогообложению. Объектом налогообложения по НДФЛ является

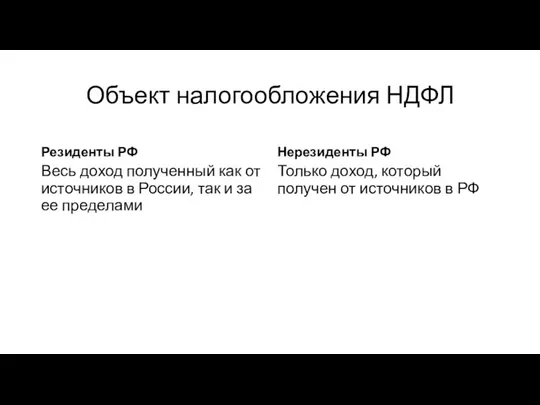

- 16. Объект налогообложения НДФЛ Резиденты РФ Весь доход полученный как от источников в России, так и за

- 17. Виды доходов, которые ФЛ получили от источников в РФ: -заработная плата; - дивиденды и проценты; -

- 18. Доходы, не подлежащие налогообложению. Согласно НК РФ выделяют доходы, которые не подлежат налогообложению в полном размере

- 19. К доходам, не подлежащим налогообложению в полном размере, относятся: - социальные выплаты; - стипендии; - алименты,

- 20. Все виды компенсационных выплат не облагаются НДФЛ в пределах норм, которые установлены действующим законодательством РФ: -

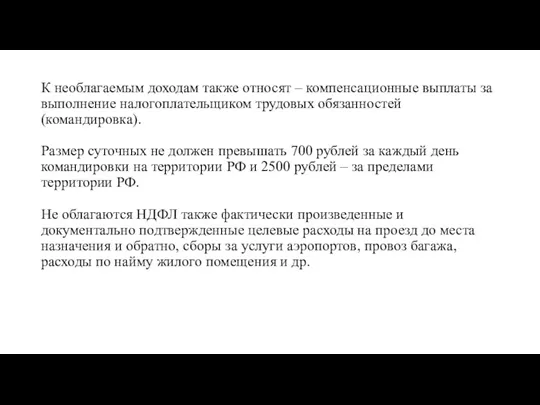

- 21. К необлагаемым доходам также относят – компенсационные выплаты за выполнение налогоплательщиком трудовых обязанностей (командировка). Размер суточных

- 22. Суммы полной или частичной компенсации стоимости путевок (кроме туристических), выплачиваемые работодателями своим работникам и членам их

- 23. Некоторые доходы не облагаются НДФЛ в ограниченном размере. Например, доходы, не превышающие 4000 рублей, полученные по

- 24. Взносы работодателя освобождаются в сумме уплаченных взносов на накопительную пенсию работников, но не более 12 тысяч

- 25. 3. Налоговая база Налоговая база – денежное выражение доходов налогоплательщиков (в денежной, натуральной форме и в

- 26. Базовые правила при формировании налоговой базы по НДФЛ (в соответствии со ст. 210 НК РФ) 1.

- 27. 2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

- 28. Пример. ФЛ, на иждевении которого находится несовершеннолетний ребенок, в отчетном периоде ежемесячно получал заработную плату в

- 29. 4. Для доходов, в отношении которых предусмотрены налоговые ставки, отличные от 13%, налоговая база определяется как

- 30. Пример. ФЛ получает дивиденды от французской компании. Решение о выплате дивидендов принято 13 марта, дивиденды зачислены

- 31. Особенности исчисления налоговой базы при получении доходов в натуральной форме Порядок определения налоговой базы при получении

- 32. Так, не возникнет налоговой базы в случае, если одно физическое лицо, не являющееся индивидуальным предпринимателем, оплатит

- 33. Следует учесть, что в соответствии с действующим законодательством, регулирующим порядок оплаты труда (ТК РФ), выплата заработной

- 34. Согласно п. 1 ст. 211 НК РФ при получении доходов в натуральной форме налоговая база определяется

- 35. Взаимозависимость физического лица и организации определяется с учетом положений п. 2 ст. 105.1 НК РФ. Так,

- 36. Если при выплате доходов в натуральной форме между взаимозависимыми лицами применяются цены, не соответствующие рыночному уровню,

- 37. Пример. Туристическая компания безвозмездно предоставляет своему директору путевку на Мальдивы. Затраты компании на перелет, гостиницу и

- 38. В стоимость товаров (работ, услуг), передаваемых в качестве дохода в натуральной форме, включается соответствующая сумма НДС,

- 39. Датой фактического получения дохода в натуральной форме признается дата передачи доходов в натуральной форме. При выплате

- 40. При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в

- 41. Пример. Организация в 2020 г. провела конкурс на разработку лучшего дизайна помещения (не в целях рекламы

- 42. Особенности исчисления налоговой базы при получении доходов в виде материальной выгоды Впервые понятие материальной выгоды было

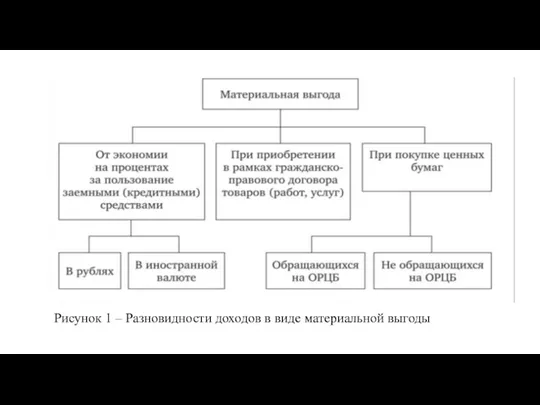

- 43. Рисунок 1 – Разновидности доходов в виде материальной выгоды

- 44. 4. Состав и характеристика налоговых вычетов Глава 23 НК РФ не предполагает, что отдельные категории или

- 45. Рисунок 2. Классификация налоговых вычетов

- 46. По форме предоставления выделяют - необлагаемый минимум доходов; - возмещение части расходов, осуществленных налогоплательщиком в личных

- 47. Основания и порядок предоставления стандартных налоговых вычетов Основное отличие стандартных от всех других видов налоговых вычетов

- 48. Стандартные налоговые вычеты могут быть предоставлены гражданам при наличии следующих оснований: 1) принадлежность к определенной группе

- 49. Стандартные налоговые вычеты по разным основаниям предоставляются независимо друг от друга, общая сумма вычетов по одному

- 50. Возможны ситуации, когда в течение года стандартные налоговые вычеты налогоплательщику по какой-либо причине не предоставлялись или

- 51. По первому основанию установлены два вида стандартных налоговых вычетов: в размере 3000 руб. и 500 руб.

- 52. Стандартный налоговый вычет в сумме 500 руб. распространяется на тех налогоплательщиков, которые имеют заслуги перед страной

- 53. Пример Гражданин, участвовавший в ликвидации последствий аварии на Чернобыльской АЭС, получает ежемесячный доход в размере 35

- 54. Стандартный налоговый вычет установлен в расчете на один месяц и не зависит от величины полученного дохода.

- 55. По второму основанию предусмотрены стандартные налоговые вычеты для налогоплательщиков, имеющих на обеспечении несовершеннолетних детей. Налоговый вычет

- 56. ВАЖНО!!!!! Как правило, стандартный налоговый вычет работодатель оформляет «автоматически», однако родителям следует уточнить эту информацию, а

- 57. Стандартный налоговый вычет может быть представлен в двойном размере одиноким родителям, вдовам, вдовцам, опекунам, попечителям, но

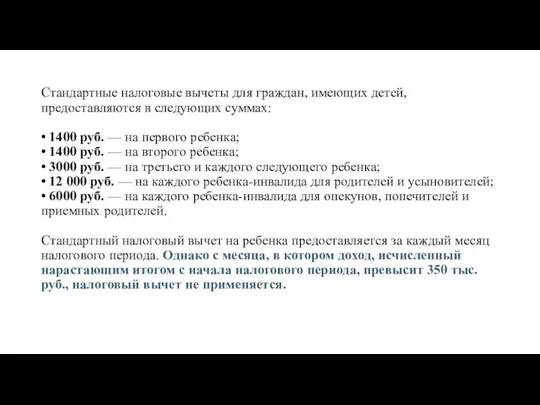

- 58. Стандартные налоговые вычеты для граждан, имеющих детей, предоставляются в следующих суммах: • 1400 руб. — на

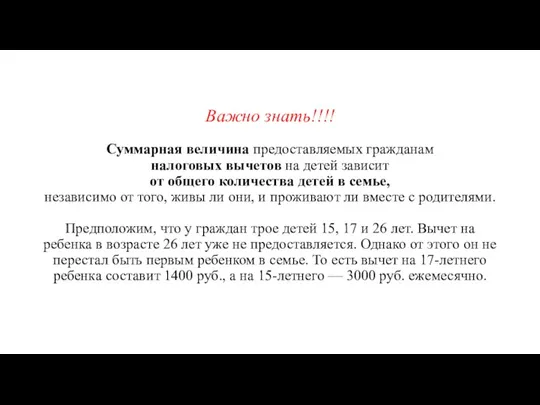

- 59. Важно знать!!!! Суммарная величина предоставляемых гражданам налоговых вычетов на детей зависит от общего количества детей в

- 60. Пример Ежемесячный доход физического лица составляет 32 000 руб. В бухгалтерию организации подано заявление о предоставлении

- 61. Основания и порядок предоставления социальных налоговых вычетов Цель социальных налоговых вычетов – возмещение части расходов граждан

- 62. Социальные налоговые вычеты регулируются ст. 219 НК РФ и предоставляются при условии, что расходы произведены налогоплательщиком

- 63. Пример Сумма дохода гражданина составила 100 000 руб. за 2021 г. Сумма его расходов на медицинское

- 64. К социальным налоговым вычетам относятся суммы, уплаченные: - за собственное обучение и обучение детей, братьев, сестер;

- 65. За исключением вычета на добровольное пенсионное страхование и негосударственное пенсионное обеспечение, социальные вычеты можно получить только

- 66. Социальный налоговый вычет по расходам на обучение Такой вычет вправе получить ФЛ, оплатившее: - собственное обучение

- 67. Социальный налоговый вычет по расходам на обучение регламентируется подп.2 п.1, п.2 ст.219 НК РФ и предоставляется

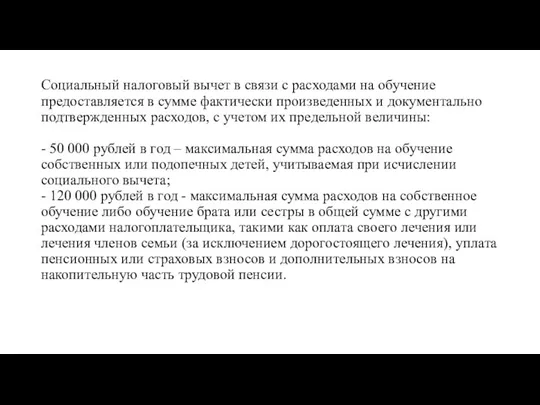

- 68. Социальный налоговый вычет в связи с расходами на обучение предоставляется в сумме фактически произведенных и документально

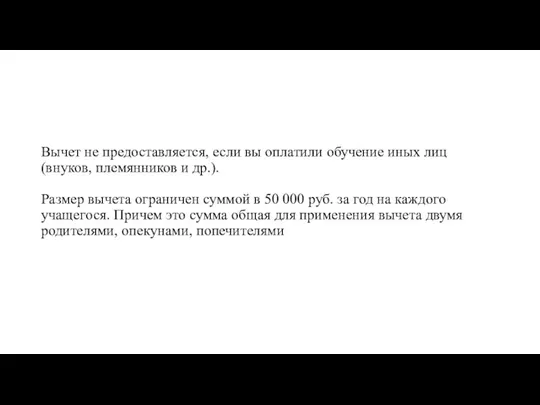

- 69. Вычет не предоставляется, если вы оплатили обучение иных лиц (внуков, племянников и др.). Размер вычета ограничен

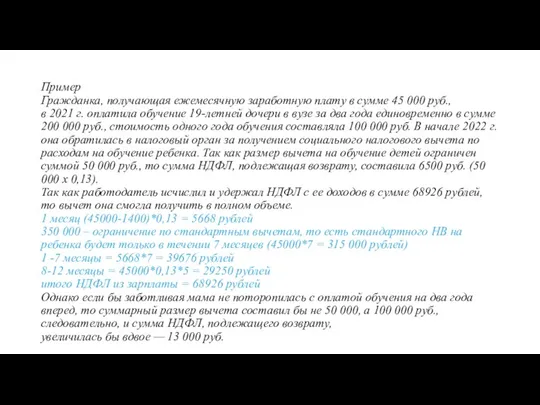

- 70. Пример Гражданка, получающая ежемесячную заработную плату в сумме 45 000 руб., в 2021 г. оплатила обучение

- 71. Порядок получения социального вычета на обучение У работодателя В налоговом органе

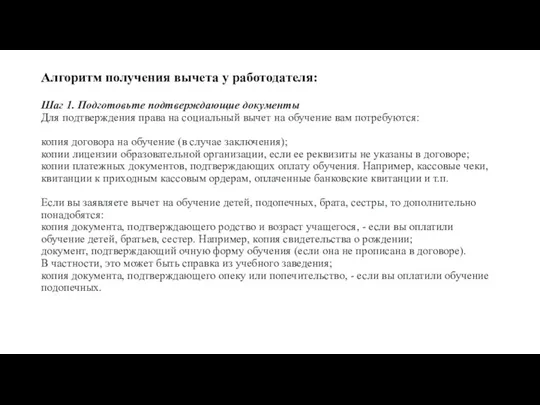

- 72. Алгоритм получения вычета у работодателя: Шаг 1. Подготовьте подтверждающие документы Для подтверждения права на социальный вычет

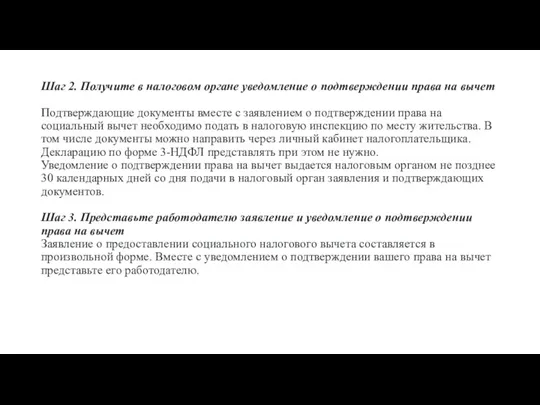

- 73. Шаг 2. Получите в налоговом органе уведомление о подтверждении права на вычет Подтверждающие документы вместе с

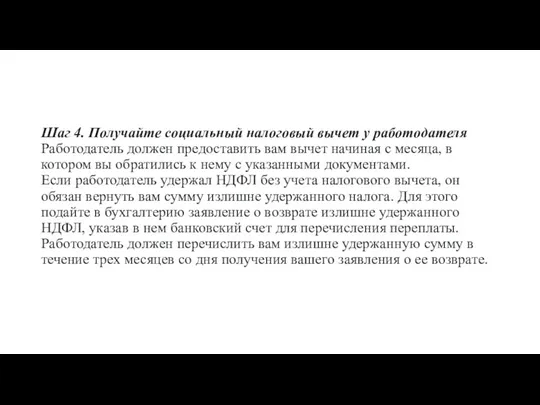

- 74. Шаг 4. Получайте социальный налоговый вычет у работодателя Работодатель должен предоставить вам вычет начиная с месяца,

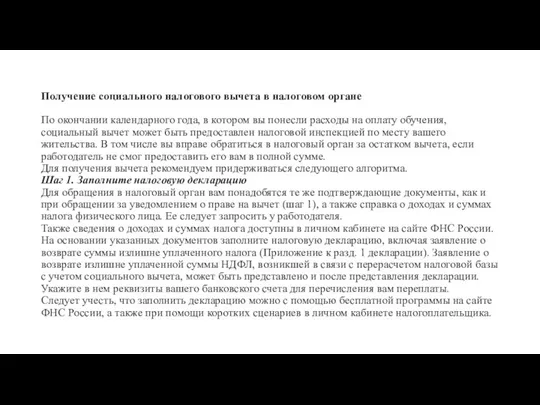

- 75. Получение социального налогового вычета в налоговом органе По окончании календарного года, в котором вы понесли расходы

- 76. Шаг 2. Представьте налоговую декларацию и подтверждающие документы в налоговый орган По общему правилу декларация представляется

- 77. Шаг 3. Дождитесь решения налогового органа и возврата денежных средств Налоговый орган в течение трех месяцев

- 78. Социальный налоговый вычет по расходам на лечение или приобретение медикаментов. Этот налоговый вычет может получить физическое

- 79. 120 000 рублей – максимальная сумма расходов на лечение и (или) приобретение медикаментов, в совокупности с

- 80. Пример Налогоплательщик израсходовал в отчетном периоде 80 000 руб. на свое лечение и 100 000 руб.

- 81. Получить социальный вычет можно двумя способами – в налоговом органе или у работодателя. Получение вычета в

- 82. Получение вычета у работодателя Социальный вычет можно получить и до окончания налогового периода, в котором произведены

- 83. Совет эксперта Платежные документы должны быть оформлены на налогоплательщика, претендующего на социальный налоговый вычет, а не

- 84. Размер вычета на лечение не ограничивается какими-либо пределами и предоставляется в полной сумме, если налогоплательщиком были

- 85. Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни.

- 86. Максимальная сумма уплаченных пенсионных (страховых) взносов, с которой будет исчисляться налоговый вычет – 120 000 рублей

- 87. Для получения вычета по расходам на уплату пенсионных (страховых) взносов, налогоплательщику необходимо: 1. Заполнить налоговую декларацию

- 88. Если взносы по договору негосударственного пенсионного обеспечения (добровольного пенсионного страхования/добровольного страхования жизни) удерживались работодателем из заработной

- 89. Социальный налоговый вычет по расходам на накопительную пенсию Данный вычет вправе применить налогоплательщик, который за свой

- 90. Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии

- 91. Для получения социального налогового вычета по расходам на накопительную часть трудовой пенсии налогоплательщику необходимо выполнить следующие

- 92. ВАЖНО!!!! При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе

- 93. Социальный налоговый вычет по расходам на благотворительность Социальный налоговый вычет по расходам на благотворительность предоставляется в

- 94. Порядок предоставления социального налогового вычета по расходам на благотворительность установлен п. 1 ст. 219 Налогового кодекса.

- 95. Для получения социального налогового вычета по расходам на благотворительность налогоплательщику необходимо выполнить следующие действия: 1. Заполнить

- 96. ВАЖНО!!!! При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе

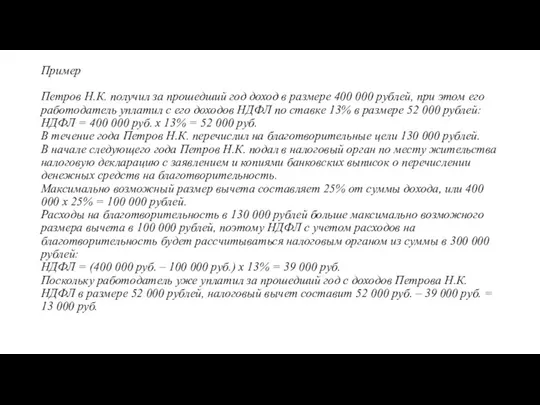

- 97. Пример Петров Н.К. получил за прошедший год доход в размере 400 000 рублей, при этом его

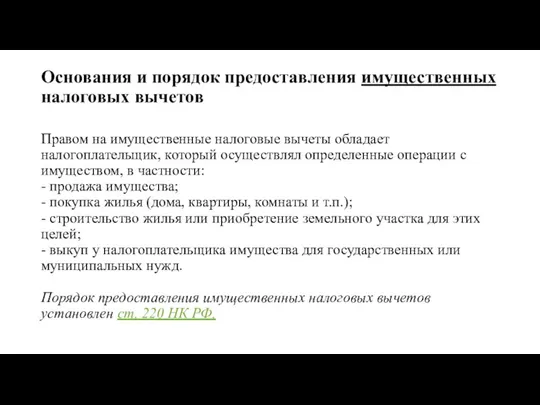

- 98. Основания и порядок предоставления имущественных налоговых вычетов Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял

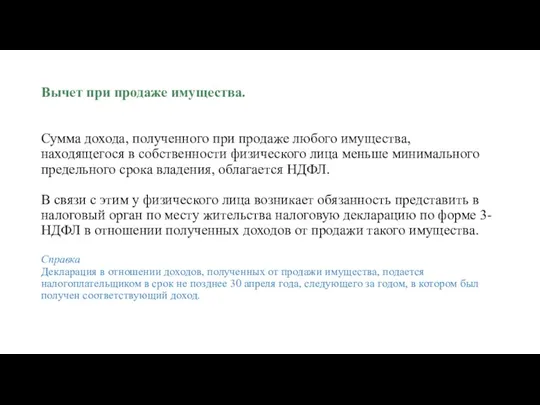

- 99. Вычет при продаже имущества. Сумма дохода, полученного при продаже любого имущества, находящегося в собственности физического лица

- 100. Минимальный предельный срок владения имуществом, согласно ст. 217.1 НК РФ, составляет пять лет. Исключение составляет имущество,

- 101. Для такого имущества минимальный предельный срок владения составляет три года. Размер имущественного налогового вычета при продаже

- 102. Обратить внимание!!!!!!! В случае если имущество находилось в долевой или совместной собственности менее пяти лет и

- 103. В случае если полученные от продажи имущества суммы не превышают указанные размеры вычетов, то обязанность по

- 104. Пример Гражданка Ф. в 2021 г. получила доход в размере 3,5 млн.рублей от продажи квартиры, которая

- 105. Таким образом, налогоплательщик вправе самостоятельно решать, какой вычет использовать для уменьшения дохода, полученного от продажи имущества:

- 106. Вычет при приобретении имущества Этот налоговый вычет состоит из трех частей и предоставляется по следующим расходам:

- 107. Максимальная сумма расходов на новое строительство или приобретение на территории РФ жилья, которая может быть принята

- 108. Важно!!!!! В случае приобретения имущества после 1 января 2014 г. предельный размер вычета применяется к расходам,

- 109. Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере, остаток вычета может

- 110. Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты

- 111. Вычет по покупке жилья не может быть предоставлен в следующих случаях: - если строительство или приобретение

- 112. При приобретении имущества в общую долевую собственность до 1 января 2014 г. размер вычета распределяется между

- 113. Пример Супруги приобрели квартиру в 2012 г. в общую долевую собственность. Доля каждого из супругов —

- 114. При этом родители, имеющие несовершеннолетних детей и приобретающие жилье в общую с ними долевую собственность, вправе

- 115. Примеры из практики Налогоплательщик оформил в 2012 г. ипотечный кредит в одном из банков Москвы для

- 116. Имущественный налоговый вычет по расходам на приобретение жилья предоставляется как налоговым органом по окончании налогового периода

- 117. Вычет при выкупе имущества для государственных или муниципальных нужд На имущественный налоговый вычет в случае изъятия

- 118. Таким образом, можно говорить, что имущественный налоговый вычет состоит из нескольких частей, которые между собой не

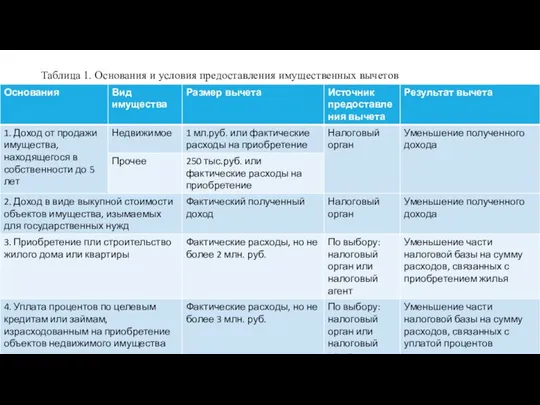

- 119. Таблица 1. Основания и условия предоставления имущественных вычетов

- 120. Порядок и особенности предоставления инвестиционных налоговых вычетов Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял

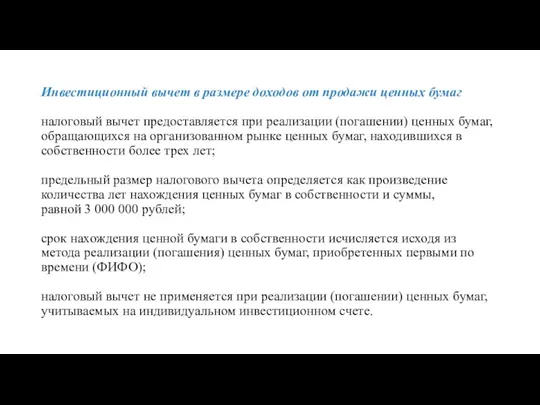

- 121. Инвестиционный вычет в размере доходов от продажи ценных бумаг налоговый вычет предоставляется при реализации (погашении) ценных

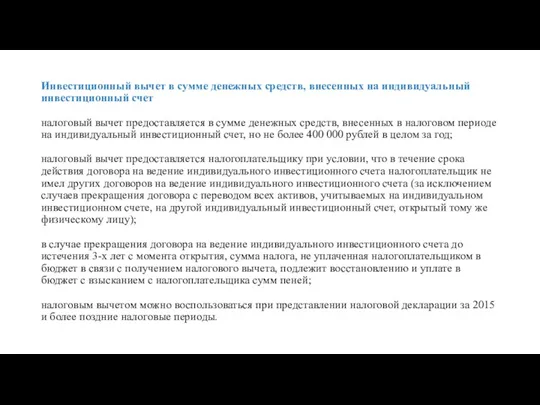

- 122. Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет налоговый вычет предоставляется в сумме

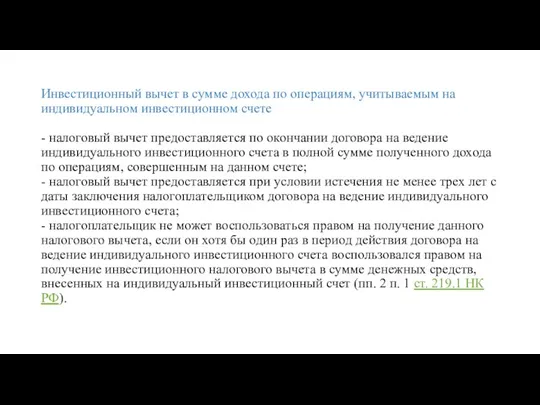

- 123. Инвестиционный вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном счете - налоговый вычет предоставляется

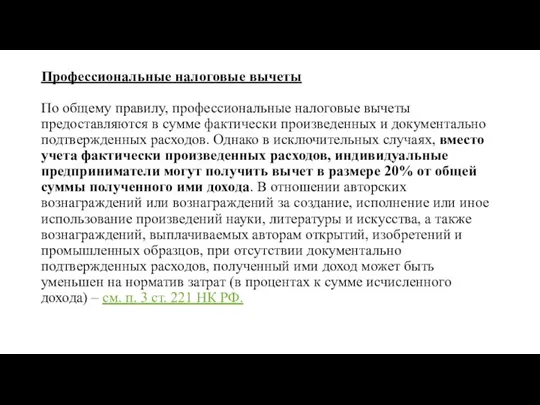

- 124. Профессиональные налоговые вычеты По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально

- 125. Перечень доходов, в отношении которых можно получить вычеты: - доходы, полученные индивидуальными предпринимателями; - доходы, полученные

- 126. Для получения профессионального вычета необходимо подать соответствующее заявление налоговому агенту (источнику выплаты дохода, которым, как правило,

- 127. В случае, если с полученного дохода налог не был удержан и не уплачен налоговым агентом, налогоплательщик

- 128. Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, при этом расходы обязательно должны быть

- 129. Расходы, произведенные налогоплательщиком, должны соответствовать следующим общим требованиям: 1) обоснованность; 2) наличие документального подтверждения; 3) деятельность,

- 130. Пример Индивидуальный предприниматель О. в течение календарного года осуществил следующие расходы, связанные с его предпринимательской деятельностью:

- 131. Также следует отметить, что положения ст. 221 НК РФ прямым образом выделяют некоторые виды расходов, которые

- 132. Пример Индивидуальным предпринимателем О. с доходов, которые были выплачены сотрудникам из собственных доходов, полученных в результате

- 133. Суммы уплаченного налога на имущество физических лиц принимаются к вычету только в том случае, если это

- 134. Пример Индивидуальный предприниматель И. в текущем году получил доход от оказания бытовых услуг по ремонту одежды

- 135. Важно учитывать, что расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива

- 136. Физические лица, осуществляющие выполнение работы или оказывающие услуги по договорам гражданско-правового характера, также могут уменьшить свои

- 137. Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов от

- 138. К расходам налогоплательщиков, занимающихся частной практикой, как и в случаях с индивидуальными предпринимателями, относятся суммы соответствующих

- 139. Уменьшить свои доходы на профессиональные налоговые вычеты имеют право и физические лица, которые получают авторские вознаграждения

- 140. Важно учитывать, что не только авторы, но и другие лица, получающие вознаграждения за исполнение или иное

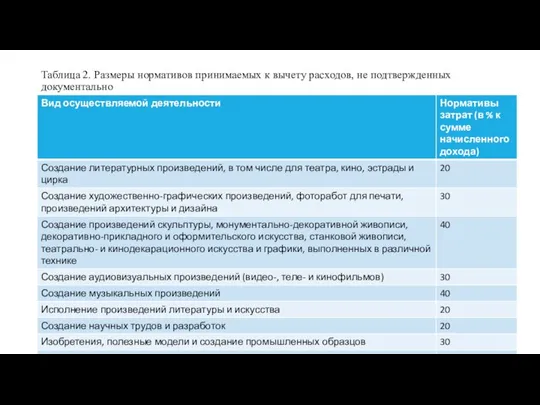

- 141. Таблица 2. Размеры нормативов принимаемых к вычету расходов, не подтвержденных документально

- 142. Пример Гражданин Ч. получает авторское вознаграждение за публикацию своих статей. Документально подтвердить свои расходы по созданию

- 143. 5. Налоговый период и налоговые ставки В соответствии со ст. 55 Налогового кодекса Российской Федерации под

- 144. При определении налоговой базы учитываются все полученные налогоплательщиком в течение календарного года доходы, включая начисленные за

- 145. Дата фактического получения дохода: при получении доходов в денежной форме – день выплаты дохода, в том

- 146. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

- 147. Статья 224 НК РФ устанавливает размер налоговых ставок, применяемых при исчислении НДФЛ. По виду налога выделяют

- 148. Применение налоговых ставок в размере 13 % и 15% имеет более широкое распространение: с большей части

- 149. Налогообложение по ставке налога в размере 9 % производится в следующих случаях: 1) при получении процентного

- 150. В соответствии с п. 3 ст. 224 НК РФ дивиденды, полученные от российских организаций физическими лицами,

- 151. Ставка налога в размере 35 % применима в следующих случаях: 1) при получении выигрышей и призов

- 152. 2) при получении процентных доходов по вкладам в банках в части их превышения над суммой процентов.

- 153. Большинство доходов, которые получены физическими лицами, не являющимися налоговыми резидентами РФ, облагаются по ставке НДФЛ в

- 154. Среди доходов физических лиц, не являющихся налоговыми резидентами РФ, есть доходы, которые облагаются по другим налоговым

- 155. Минфин: НДФЛ с аванса удерживать нельзя – YouTube Налогообложение при разделе имущества супругов – YouTube Выйти

- 157. Скачать презентацию

1. Налогоплательщики НДФЛ. Налоговые резиденты и нерезиденты.

Налогоплательщики НДФЛ – это физические

1. Налогоплательщики НДФЛ. Налоговые резиденты и нерезиденты. Налогоплательщики НДФЛ – это физические

ФЛ – это граждане РФ, иностранные граждане и лица без гражданства.

Несовершеннолетние

ФЛ – это граждане РФ, иностранные граждане и лица без гражданства. Несовершеннолетние

Если с несовершеннолетними заключаются гражданско-правовые договоры — оснований сегодня немало.

Дети и

Если с несовершеннолетними заключаются гражданско-правовые договоры — оснований сегодня немало. Дети и

Ситуация 1. Возраст ребенка менее 6 лет.

В этом случае любые выплаты, даже небольшие

Ситуация 1. Возраст ребенка менее 6 лет.

В этом случае любые выплаты, даже небольшие

Ситуация 4. Эмансипированный подросток.

В некоторых случаях выплаты в пользу подростка перечисляются и

Ситуация 4. Эмансипированный подросток. В некоторых случаях выплаты в пользу подростка перечисляются и

Налогоплательщиков НДФЛ классифицируют от:

1. от продолжительности нахождения ФЛ на территории РФ

Налогоплательщиков НДФЛ классифицируют от: 1. от продолжительности нахождения ФЛ на территории РФ

ПРАВИЛО!!!!!!

чтобы ФЛ было признано налоговым резидентом РФ, ему нужно в течение

ПРАВИЛО!!!!!! чтобы ФЛ было признано налоговым резидентом РФ, ему нужно в течение

ИСКЛЮЧЕНИЯ ИЗ ПРАВИЛА:

- военнослужащие, которые проходят службу за границей;

- сотрудники органов

ИСКЛЮЧЕНИЯ ИЗ ПРАВИЛА: - военнослужащие, которые проходят службу за границей; - сотрудники органов

Граждане РФ, признаваемые налоговыми резидентами на начало налогового периода, в течение

Граждане РФ, признаваемые налоговыми резидентами на начало налогового периода, в течение

ВАЖНО ЗНАТЬ!!!!!!!!!!!

Для расчета используется любой непрерывный 12-месячный период. При этом окончательный

ВАЖНО ЗНАТЬ!!!!!!!!!!! Для расчета используется любой непрерывный 12-месячный период. При этом окончательный

Чтобы определить статус иностранного гражданина, необходимо правильно рассчитать время его нахождения

Чтобы определить статус иностранного гражданина, необходимо правильно рассчитать время его нахождения

Документы:

- заграничный паспорт гражданина РФ;

- дипломатический паспорт;

- служебный паспорт;

- паспорт моряка.

При

Документы: - заграничный паспорт гражданина РФ; - дипломатический паспорт; - служебный паспорт; - паспорт моряка. При

Паспорт.

Французское — passeport. Английское — passport. Итальянское — passeporto (письменное разрешение).

Слово «паспорт» было заимствовано из французского в начале XVIII

Паспорт. Французское — passeport. Английское — passport. Итальянское — passeporto (письменное разрешение). Слово «паспорт» было заимствовано из французского в начале XVIII

2. Объект налогообложения. Состав доходов физических лиц. Доходы, не подлежащие налогообложению.

Объектом

2. Объект налогообложения. Состав доходов физических лиц. Доходы, не подлежащие налогообложению. Объектом

Объект налогообложения НДФЛ

Резиденты РФ

Весь доход полученный как от источников в России,

Объект налогообложения НДФЛ

Резиденты РФ

Весь доход полученный как от источников в России,

Виды доходов, которые ФЛ получили от источников в РФ:

-заработная плата;

- дивиденды

Виды доходов, которые ФЛ получили от источников в РФ: -заработная плата; - дивиденды

Доходы, не подлежащие налогообложению.

Согласно НК РФ выделяют доходы, которые не подлежат

Доходы, не подлежащие налогообложению. Согласно НК РФ выделяют доходы, которые не подлежат

К доходам, не подлежащим налогообложению в полном размере, относятся:

- социальные выплаты;

-

К доходам, не подлежащим налогообложению в полном размере, относятся: - социальные выплаты; -

Все виды компенсационных выплат не облагаются НДФЛ в пределах норм, которые

Все виды компенсационных выплат не облагаются НДФЛ в пределах норм, которые

К необлагаемым доходам также относят – компенсационные выплаты за выполнение налогоплательщиком

К необлагаемым доходам также относят – компенсационные выплаты за выполнение налогоплательщиком

Суммы полной или частичной компенсации стоимости путевок (кроме туристических), выплачиваемые работодателями

Суммы полной или частичной компенсации стоимости путевок (кроме туристических), выплачиваемые работодателями

Некоторые доходы не облагаются НДФЛ в ограниченном размере.

Например, доходы, не превышающие

Некоторые доходы не облагаются НДФЛ в ограниченном размере. Например, доходы, не превышающие

Взносы работодателя освобождаются в сумме уплаченных взносов на накопительную пенсию работников,

Взносы работодателя освобождаются в сумме уплаченных взносов на накопительную пенсию работников,

3. Налоговая база

Налоговая база – денежное выражение доходов налогоплательщиков

(в денежной,

3. Налоговая база Налоговая база – денежное выражение доходов налогоплательщиков (в денежной,

Базовые правила при формировании налоговой базы по НДФЛ

(в соответствии со

Базовые правила при формировании налоговой базы по НДФЛ (в соответствии со

2. Налоговая база определяется отдельно по каждому виду доходов, в отношении

2. Налоговая база определяется отдельно по каждому виду доходов, в отношении

Пример. ФЛ, на иждевении которого находится несовершеннолетний ребенок, в отчетном периоде

Пример. ФЛ, на иждевении которого находится несовершеннолетний ребенок, в отчетном периоде

4. Для доходов, в отношении которых предусмотрены налоговые ставки, отличные от

4. Для доходов, в отношении которых предусмотрены налоговые ставки, отличные от

Пример. ФЛ получает дивиденды от французской компании. Решение о выплате дивидендов

Пример. ФЛ получает дивиденды от французской компании. Решение о выплате дивидендов

Особенности исчисления налоговой базы при получении доходов в натуральной форме

Порядок

Особенности исчисления налоговой базы при получении доходов в натуральной форме Порядок

Так, не возникнет налоговой базы в случае, если одно физическое лицо,

Так, не возникнет налоговой базы в случае, если одно физическое лицо,

Следует учесть, что в соответствии с действующим законодательством, регулирующим порядок оплаты

Следует учесть, что в соответствии с действующим законодательством, регулирующим порядок оплаты

Согласно п. 1 ст. 211 НК РФ при получении доходов в

Согласно п. 1 ст. 211 НК РФ при получении доходов в

Взаимозависимость физического лица и организации определяется с учетом положений п. 2

Взаимозависимость физического лица и организации определяется с учетом положений п. 2

Если при выплате доходов в натуральной форме между взаимозависимыми лицами применяются

Если при выплате доходов в натуральной форме между взаимозависимыми лицами применяются

Пример. Туристическая компания безвозмездно предоставляет своему директору путевку на Мальдивы. Затраты

Пример. Туристическая компания безвозмездно предоставляет своему директору путевку на Мальдивы. Затраты

В стоимость товаров (работ, услуг), передаваемых в качестве дохода в натуральной

В стоимость товаров (работ, услуг), передаваемых в качестве дохода в натуральной

Датой фактического получения дохода в натуральной форме признается дата передачи доходов

Датой фактического получения дохода в натуральной форме признается дата передачи доходов

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму

Пример.

Организация в 2020 г. провела конкурс на разработку лучшего дизайна помещения

Пример. Организация в 2020 г. провела конкурс на разработку лучшего дизайна помещения

Особенности исчисления налоговой базы

при получении доходов в виде материальной выгоды

Впервые

Особенности исчисления налоговой базы при получении доходов в виде материальной выгоды Впервые

Рисунок 1 – Разновидности доходов в виде материальной выгоды

Рисунок 1 – Разновидности доходов в виде материальной выгоды

4. Состав и характеристика налоговых вычетов

Глава 23 НК РФ не предполагает,

4. Состав и характеристика налоговых вычетов Глава 23 НК РФ не предполагает,

Рисунок 2. Классификация налоговых вычетов

Рисунок 2. Классификация налоговых вычетов

По форме предоставления выделяют

- необлагаемый минимум доходов;

- возмещение части расходов,

По форме предоставления выделяют - необлагаемый минимум доходов; - возмещение части расходов,

Основания и порядок предоставления стандартных налоговых вычетов

Основное отличие стандартных от всех

Основания и порядок предоставления стандартных налоговых вычетов Основное отличие стандартных от всех

Стандартные налоговые вычеты могут быть предоставлены гражданам при наличии следующих оснований:

1)

Стандартные налоговые вычеты могут быть предоставлены гражданам при наличии следующих оснований: 1)

Стандартные налоговые вычеты по разным основаниям предоставляются независимо друг от друга,

Стандартные налоговые вычеты по разным основаниям предоставляются независимо друг от друга,

Возможны ситуации, когда в течение года стандартные налоговые вычеты налогоплательщику по

Возможны ситуации, когда в течение года стандартные налоговые вычеты налогоплательщику по

По первому основанию установлены два вида стандартных налоговых вычетов: в размере 3000

По первому основанию установлены два вида стандартных налоговых вычетов: в размере 3000

Стандартный налоговый вычет

в сумме 500 руб. распространяется на тех налогоплательщиков, которые имеют

Стандартный налоговый вычет в сумме 500 руб. распространяется на тех налогоплательщиков, которые имеют

Пример

Гражданин, участвовавший в ликвидации последствий аварии на Чернобыльской АЭС, получает ежемесячный

Пример Гражданин, участвовавший в ликвидации последствий аварии на Чернобыльской АЭС, получает ежемесячный

Стандартный налоговый вычет установлен в расчете на один месяц и не

Стандартный налоговый вычет установлен в расчете на один месяц и не

По второму основанию предусмотрены стандартные налоговые вычеты для налогоплательщиков, имеющих на обеспечении

По второму основанию предусмотрены стандартные налоговые вычеты для налогоплательщиков, имеющих на обеспечении

ВАЖНО!!!!!

Как правило, стандартный налоговый вычет работодатель оформляет «автоматически», однако родителям следует

ВАЖНО!!!!! Как правило, стандартный налоговый вычет работодатель оформляет «автоматически», однако родителям следует

Стандартный налоговый вычет может быть представлен в двойном размере одиноким родителям,

Стандартный налоговый вычет может быть представлен в двойном размере одиноким родителям,

Стандартные налоговые вычеты для граждан, имеющих детей, предоставляются в следующих суммах:

•

Стандартные налоговые вычеты для граждан, имеющих детей, предоставляются в следующих суммах: •

Важно знать!!!!

Суммарная величина предоставляемых гражданам

налоговых вычетов на детей зависит

от

Важно знать!!!! Суммарная величина предоставляемых гражданам налоговых вычетов на детей зависит от

Пример

Ежемесячный доход физического лица составляет 32 000 руб. В бухгалтерию организации

Пример Ежемесячный доход физического лица составляет 32 000 руб. В бухгалтерию организации

Основания и порядок предоставления социальных налоговых вычетов

Цель социальных налоговых вычетов –

Основания и порядок предоставления социальных налоговых вычетов Цель социальных налоговых вычетов –

Социальные налоговые вычеты регулируются ст. 219 НК РФ и предоставляются при

Социальные налоговые вычеты регулируются ст. 219 НК РФ и предоставляются при

Пример

Сумма дохода гражданина составила 100 000 руб. за 2021 г. Сумма

Пример Сумма дохода гражданина составила 100 000 руб. за 2021 г. Сумма

К социальным налоговым вычетам относятся суммы, уплаченные:

- за собственное обучение и

К социальным налоговым вычетам относятся суммы, уплаченные: - за собственное обучение и

За исключением вычета на добровольное пенсионное страхование и негосударственное пенсионное обеспечение,

За исключением вычета на добровольное пенсионное страхование и негосударственное пенсионное обеспечение,

Социальный налоговый вычет по расходам на обучение

Такой вычет вправе получить ФЛ,

Социальный налоговый вычет по расходам на обучение Такой вычет вправе получить ФЛ,

Социальный налоговый вычет по расходам на обучение регламентируется подп.2 п.1, п.2

Социальный налоговый вычет по расходам на обучение регламентируется подп.2 п.1, п.2

Социальный налоговый вычет в связи с расходами на обучение предоставляется в

Социальный налоговый вычет в связи с расходами на обучение предоставляется в

Вычет не предоставляется, если вы оплатили обучение иных лиц (внуков, племянников

Вычет не предоставляется, если вы оплатили обучение иных лиц (внуков, племянников

Пример

Гражданка, получающая ежемесячную заработную плату в сумме 45 000 руб.,

в

Пример Гражданка, получающая ежемесячную заработную плату в сумме 45 000 руб., в

Порядок получения социального вычета на обучение

У работодателя

В налоговом органе

Порядок получения социального вычета на обучение

У работодателя

В налоговом органе

Алгоритм получения вычета у работодателя:

Шаг 1. Подготовьте подтверждающие документы

Для подтверждения права

Алгоритм получения вычета у работодателя: Шаг 1. Подготовьте подтверждающие документы Для подтверждения права

Шаг 2. Получите в налоговом органе уведомление о подтверждении права на вычет

Подтверждающие документы

Шаг 2. Получите в налоговом органе уведомление о подтверждении права на вычет Подтверждающие документы

Шаг 4. Получайте социальный налоговый вычет у работодателя

Работодатель должен предоставить вам

Шаг 4. Получайте социальный налоговый вычет у работодателя Работодатель должен предоставить вам

Получение социального налогового вычета в налоговом органе

По окончании календарного года, в

Получение социального налогового вычета в налоговом органе По окончании календарного года, в

Шаг 2. Представьте налоговую декларацию и подтверждающие документы в налоговый орган

По

Шаг 2. Представьте налоговую декларацию и подтверждающие документы в налоговый орган По

Шаг 3. Дождитесь решения налогового органа и возврата денежных средств

Налоговый орган

Шаг 3. Дождитесь решения налогового органа и возврата денежных средств Налоговый орган

Социальный налоговый вычет по расходам на лечение или приобретение медикаментов.

Этот налоговый

Социальный налоговый вычет по расходам на лечение или приобретение медикаментов. Этот налоговый

120 000 рублей – максимальная сумма расходов на лечение и (или) приобретение

120 000 рублей – максимальная сумма расходов на лечение и (или) приобретение

Пример

Налогоплательщик израсходовал в отчетном периоде 80 000 руб. на свое

Пример Налогоплательщик израсходовал в отчетном периоде 80 000 руб. на свое

Получить социальный вычет можно двумя способами – в налоговом органе или

Получить социальный вычет можно двумя способами – в налоговом органе или

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового

Получение вычета у работодателя Социальный вычет можно получить и до окончания налогового

Совет эксперта

Платежные документы должны быть оформлены на налогоплательщика, претендующего на социальный

Совет эксперта Платежные документы должны быть оформлены на налогоплательщика, претендующего на социальный

Размер вычета на лечение не ограничивается какими-либо пределами и предоставляется в

Размер вычета на лечение не ограничивается какими-либо пределами и предоставляется в

Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное

Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное

Максимальная сумма уплаченных пенсионных (страховых) взносов, с которой будет исчисляться налоговый

Максимальная сумма уплаченных пенсионных (страховых) взносов, с которой будет исчисляться налоговый

Для получения вычета по расходам на уплату пенсионных (страховых) взносов, налогоплательщику

Для получения вычета по расходам на уплату пенсионных (страховых) взносов, налогоплательщику

Если взносы по договору негосударственного пенсионного обеспечения (добровольного пенсионного страхования/добровольного страхования

Если взносы по договору негосударственного пенсионного обеспечения (добровольного пенсионного страхования/добровольного страхования

Социальный налоговый вычет по расходам на накопительную пенсию

Данный вычет вправе применить

Социальный налоговый вычет по расходам на накопительную пенсию Данный вычет вправе применить

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов

Для получения социального налогового вычета по расходам на накопительную часть трудовой

Для получения социального налогового вычета по расходам на накопительную часть трудовой

ВАЖНО!!!!

При подаче в налоговый орган копий документов, подтверждающих право на вычет,

ВАЖНО!!!! При подаче в налоговый орган копий документов, подтверждающих право на вычет,

Социальный налоговый вычет по расходам на благотворительность

Социальный налоговый вычет по расходам

Социальный налоговый вычет по расходам на благотворительность Социальный налоговый вычет по расходам

Порядок предоставления социального налогового вычета по расходам на благотворительность установлен п. 1

Порядок предоставления социального налогового вычета по расходам на благотворительность установлен п. 1

Для получения социального налогового вычета по расходам на благотворительность налогоплательщику необходимо

Для получения социального налогового вычета по расходам на благотворительность налогоплательщику необходимо

ВАЖНО!!!!

При подаче в налоговый орган копий документов, подтверждающих право на вычет,

ВАЖНО!!!! При подаче в налоговый орган копий документов, подтверждающих право на вычет,

Пример

Петров Н.К. получил за прошедший год доход в размере 400 000

Пример Петров Н.К. получил за прошедший год доход в размере 400 000

Основания и порядок предоставления имущественных налоговых вычетов

Правом на имущественные налоговые вычеты

Основания и порядок предоставления имущественных налоговых вычетов Правом на имущественные налоговые вычеты

Вычет при продаже имущества.

Сумма дохода, полученного при продаже любого имущества, находящегося

Вычет при продаже имущества. Сумма дохода, полученного при продаже любого имущества, находящегося

Минимальный предельный срок владения имуществом,

согласно ст. 217.1 НК РФ, составляет пять

Минимальный предельный срок владения имуществом, согласно ст. 217.1 НК РФ, составляет пять

Для такого имущества минимальный предельный срок владения составляет три года.

Размер имущественного налогового

Для такого имущества минимальный предельный срок владения составляет три года. Размер имущественного налогового

Обратить внимание!!!!!!!

В случае если имущество находилось в долевой или совместной собственности

Обратить внимание!!!!!!! В случае если имущество находилось в долевой или совместной собственности

В случае если полученные от продажи имущества суммы не превышают указанные

В случае если полученные от продажи имущества суммы не превышают указанные

Пример

Гражданка Ф. в 2021 г. получила доход в размере 3,5 млн.рублей

Пример Гражданка Ф. в 2021 г. получила доход в размере 3,5 млн.рублей

Таким образом, налогоплательщик вправе самостоятельно решать, какой вычет использовать для уменьшения

Таким образом, налогоплательщик вправе самостоятельно решать, какой вычет использовать для уменьшения

Вычет при приобретении имущества

Этот налоговый вычет состоит из трех частей и

Вычет при приобретении имущества Этот налоговый вычет состоит из трех частей и

Максимальная сумма расходов на новое строительство или приобретение на территории РФ

Максимальная сумма расходов на новое строительство или приобретение на территории РФ

Важно!!!!!

В случае приобретения имущества после 1 января 2014 г. предельный размер

Важно!!!!! В случае приобретения имущества после 1 января 2014 г. предельный размер

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в

Принятие к вычету расходов на достройку и отделку приобретенного дома или

Принятие к вычету расходов на достройку и отделку приобретенного дома или

Вычет по покупке жилья не может быть предоставлен в следующих случаях:

- если строительство

Вычет по покупке жилья не может быть предоставлен в следующих случаях: - если строительство

При приобретении имущества в общую долевую собственность

до 1 января 2014

При приобретении имущества в общую долевую собственность до 1 января 2014

Пример

Супруги приобрели квартиру в 2012 г. в общую долевую собственность. Доля

Пример Супруги приобрели квартиру в 2012 г. в общую долевую собственность. Доля

При этом родители, имеющие несовершеннолетних детей и приобретающие жилье в общую

При этом родители, имеющие несовершеннолетних детей и приобретающие жилье в общую

Примеры из практики

Налогоплательщик оформил в 2012 г. ипотечный кредит в одном

Примеры из практики Налогоплательщик оформил в 2012 г. ипотечный кредит в одном

Имущественный налоговый вычет по расходам на приобретение жилья предоставляется как налоговым

Имущественный налоговый вычет по расходам на приобретение жилья предоставляется как налоговым

Вычет при выкупе имущества для государственных или муниципальных нужд

На имущественный налоговый

Вычет при выкупе имущества для государственных или муниципальных нужд На имущественный налоговый

Таким образом, можно говорить, что имущественный налоговый вычет состоит из нескольких частей, которые

Таким образом, можно говорить, что имущественный налоговый вычет состоит из нескольких частей, которые

Таблица 1. Основания и условия предоставления имущественных вычетов

Таблица 1. Основания и условия предоставления имущественных вычетов

Порядок и особенности предоставления инвестиционных налоговых вычетов

Правом на инвестиционные налоговые вычеты

Порядок и особенности предоставления инвестиционных налоговых вычетов Правом на инвестиционные налоговые вычеты

Инвестиционный вычет в размере доходов от продажи ценных бумаг

налоговый вычет предоставляется

Инвестиционный вычет в размере доходов от продажи ценных бумаг налоговый вычет предоставляется

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

налоговый

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет налоговый

Инвестиционный вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном

Инвестиционный вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном

Профессиональные налоговые вычеты

По общему правилу, профессиональные налоговые вычеты предоставляются в

Профессиональные налоговые вычеты По общему правилу, профессиональные налоговые вычеты предоставляются в

Перечень доходов, в отношении которых можно получить вычеты:

- доходы, полученные индивидуальными

Перечень доходов, в отношении которых можно получить вычеты: - доходы, полученные индивидуальными

Для получения профессионального вычета необходимо подать соответствующее заявление налоговому агенту (источнику

Для получения профессионального вычета необходимо подать соответствующее заявление налоговому агенту (источнику

В случае, если с полученного дохода налог не был удержан и

В случае, если с полученного дохода налог не был удержан и

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, при

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, при

Расходы, произведенные налогоплательщиком, должны соответствовать следующим общим требованиям:

1) обоснованность;

2) наличие документального

Расходы, произведенные налогоплательщиком, должны соответствовать следующим общим требованиям: 1) обоснованность; 2) наличие документального

Пример

Индивидуальный предприниматель О. в течение календарного года осуществил следующие расходы, связанные

Пример Индивидуальный предприниматель О. в течение календарного года осуществил следующие расходы, связанные

Также следует отметить, что положения ст. 221 НК РФ прямым образом

Также следует отметить, что положения ст. 221 НК РФ прямым образом

Пример

Индивидуальным предпринимателем О. с доходов, которые были выплачены сотрудникам из собственных

Пример Индивидуальным предпринимателем О. с доходов, которые были выплачены сотрудникам из собственных

Суммы уплаченного налога на имущество физических лиц принимаются к вычету только

Суммы уплаченного налога на имущество физических лиц принимаются к вычету только

Пример

Индивидуальный предприниматель И. в текущем году получил доход от оказания бытовых

Пример Индивидуальный предприниматель И. в текущем году получил доход от оказания бытовых

Важно учитывать, что расходы, подтвержденные документально, не могут учитываться одновременно с

Важно учитывать, что расходы, подтвержденные документально, не могут учитываться одновременно с

Физические лица, осуществляющие выполнение работы или оказывающие услуги по договорам гражданско-правового

Физические лица, осуществляющие выполнение работы или оказывающие услуги по договорам гражданско-правового

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно

К расходам налогоплательщиков, занимающихся частной практикой, как и в случаях с

К расходам налогоплательщиков, занимающихся частной практикой, как и в случаях с

Уменьшить свои доходы на профессиональные налоговые вычеты имеют право и физические

Уменьшить свои доходы на профессиональные налоговые вычеты имеют право и физические

Важно учитывать, что не только авторы, но и другие лица, получающие

Важно учитывать, что не только авторы, но и другие лица, получающие

Таблица 2. Размеры нормативов принимаемых к вычету расходов, не подтвержденных документально

Таблица 2. Размеры нормативов принимаемых к вычету расходов, не подтвержденных документально

Пример

Гражданин Ч. получает авторское вознаграждение за публикацию своих статей. Документально подтвердить

Пример Гражданин Ч. получает авторское вознаграждение за публикацию своих статей. Документально подтвердить

5. Налоговый период и налоговые ставки

В соответствии со ст. 55 Налогового

5. Налоговый период и налоговые ставки В соответствии со ст. 55 Налогового

При определении налоговой базы учитываются все полученные налогоплательщиком в течение календарного

При определении налоговой базы учитываются все полученные налогоплательщиком в течение календарного

Дата фактического получения дохода:

при получении доходов в денежной форме – день

Дата фактического получения дохода: при получении доходов в денежной форме – день

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой

Статья 224 НК РФ устанавливает размер налоговых ставок, применяемых при исчислении

Статья 224 НК РФ устанавливает размер налоговых ставок, применяемых при исчислении

Применение налоговых ставок в размере 13 % и 15% имеет более

Применение налоговых ставок в размере 13 % и 15% имеет более

Налогообложение по ставке налога в размере 9 % производится в следующих

Налогообложение по ставке налога в размере 9 % производится в следующих

В соответствии с п. 3 ст. 224 НК РФ дивиденды, полученные

В соответствии с п. 3 ст. 224 НК РФ дивиденды, полученные

Ставка налога в размере 35 % применима в следующих случаях:

1) при

Ставка налога в размере 35 % применима в следующих случаях: 1) при

2) при получении процентных доходов по вкладам в банках в части

2) при получении процентных доходов по вкладам в банках в части

Большинство доходов, которые получены физическими лицами,

не являющимися налоговыми резидентами РФ, облагаются по

Большинство доходов, которые получены физическими лицами, не являющимися налоговыми резидентами РФ, облагаются по

Среди доходов физических лиц, не являющихся налоговыми резидентами РФ, есть доходы,

Среди доходов физических лиц, не являющихся налоговыми резидентами РФ, есть доходы,

Минфин: НДФЛ с аванса удерживать нельзя – YouTube

Налогообложение при разделе имущества

Минфин: НДФЛ с аванса удерживать нельзя – YouTube Налогообложение при разделе имущества

Анализ финансового состояния организации. Основные задачи финансового анализа

Анализ финансового состояния организации. Основные задачи финансового анализа Аудиторское заключение. (Тема 14)

Аудиторское заключение. (Тема 14) Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Правові основи грошового обігу та розрахунків

Правові основи грошового обігу та розрахунків Счетная палата

Счетная палата Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты

Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения

Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения Семейный бюджет

Семейный бюджет Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах

Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Облік грошових коштів у касі

Облік грошових коштів у касі Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Финансы для инвесторов

Финансы для инвесторов Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8 Кредитная карта

Кредитная карта Страховые продукты для страхования имущества физических лиц

Страховые продукты для страхования имущества физических лиц Организация медицинского страхования на современном этапе развития здравоохранения

Организация медицинского страхования на современном этапе развития здравоохранения British Currency

British Currency Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Предмет и метод бухгалтерского учета. (Тема 2)

Предмет и метод бухгалтерского учета. (Тема 2) Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Страхование водного транспорта. ООО Абсолют Страхование

Страхование водного транспорта. ООО Абсолют Страхование Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта