- Облік грошових коштів у касі

Содержание

- 2. Готівка (готівкові кошти) – це грошові знаки національної валюти України – банкноти та монети. Платежі готівкою

- 3. Основними завданнями бухгалтерського обліку грошових коштів і розрахунків є: правильна організація, своєчасне й законне проведення безготівкових

- 4. Операції, які пов’язані з прийманням і видачею готівкових коштів під час здійснення розрахунків через касу установи

- 5. Правильна організація бухгалтерського обліку вимагає складання плану документообігу, який повинен визначати порядок оформлення документів, надходження їх

- 6. На сучасному етапі грошові кошти є найбільш ліквідними активами підприємства. Вони присутні на початковому та кінцевому

- 8. Книга обліку — касова книга, книга обліку доходів і витрат, книга обліку прийнятих та виданих касиром

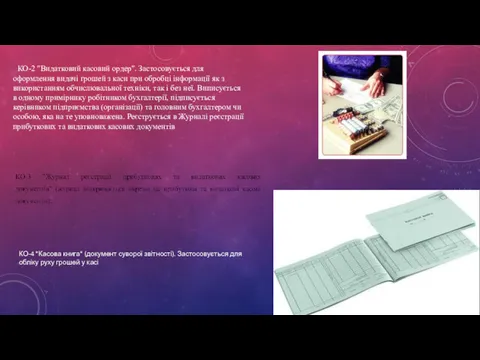

- 9. КО-2 "Видатковий касовий ордер". Застосовується для оформлення видачі грошей з каси при обробці інформації як з

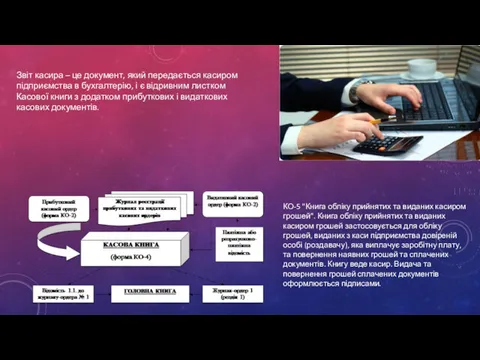

- 10. Звіт касира – це документ, який передається касиром підприємства в бухгалтерію, і є відривним листком Касової

- 11. Для обліку готівкових коштів планом рахунку передбачено активний рахунок 30 «Готівка». Грошові кошти, що надходять у

- 12. синтетичні рахунки мають узагальнену інформацію про економічні ресурси, джерела їх утворення і про результати господарської діяльності

- 13. Касою називається приміщення чи місце, призначене для прийому, видачі і збереження готівкових коштів, інших цінностей і

- 14. З метою контролю за схоронністю готівкових коштів на підприємстві проводяться інвентаризація каси. Вона потрібна для того,

- 15. Як економічна категорія гроші виконують наступні функції: міра вартості; засіб обігу; засіб платежу; засіб нагромадження; світові

- 17. Скачать презентацию

Готівка (готівкові кошти) – це грошові знаки національної валюти України

Готівка (готівкові кошти) – це грошові знаки національної валюти України

Основними завданнями бухгалтерського обліку грошових коштів і розрахунків є:

правильна організація, своєчасне

Основними завданнями бухгалтерського обліку грошових коштів і розрахунків є:

правильна організація, своєчасне

Операції, які пов’язані з прийманням і видачею готівкових коштів під час

Операції, які пов’язані з прийманням і видачею готівкових коштів під час

Правильна організація бухгалтерського обліку вимагає складання плану документообігу, який повинен

Правильна організація бухгалтерського обліку вимагає складання плану документообігу, який повинен

На сучасному етапі грошові кошти є найбільш ліквідними активами підприємства. Вони

На сучасному етапі грошові кошти є найбільш ліквідними активами підприємства. Вони

Книга обліку — касова книга, книга обліку доходів і витрат,

Книга обліку — касова книга, книга обліку доходів і витрат,

КО-2 "Видатковий касовий ордер". Застосовується для оформлення видачі грошей з

КО-2 "Видатковий касовий ордер". Застосовується для оформлення видачі грошей з

Звіт касира – це документ, який передається касиром підприємства в бухгалтерію,

Звіт касира – це документ, який передається касиром підприємства в бухгалтерію,

Для обліку готівкових коштів планом рахунку передбачено активний рахунок 30 «Готівка».

Для обліку готівкових коштів планом рахунку передбачено активний рахунок 30 «Готівка».

синтетичні рахунки мають узагальнену інформацію про економічні ресурси, джерела їх утворення

синтетичні рахунки мають узагальнену інформацію про економічні ресурси, джерела їх утворення

Касою називається приміщення чи місце, призначене для прийому, видачі і збереження

Касою називається приміщення чи місце, призначене для прийому, видачі і збереження

З метою контролю за схоронністю готівкових коштів на підприємстві проводяться інвентаризація

З метою контролю за схоронністю готівкових коштів на підприємстві проводяться інвентаризація

Як економічна категорія гроші виконують наступні функції: міра вартості; засіб обігу;

Як економічна категорія гроші виконують наступні функції: міра вартості; засіб обігу;

Инвестиционная политика государства. (Тема 14)

Инвестиционная политика государства. (Тема 14) Банковская система России

Банковская система России Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Валюталық операциялар

Валюталық операциялар Федеральная Резервная Система США 1914

Федеральная Резервная Система США 1914 Бухгалтерский баланс

Бухгалтерский баланс Центральная кольцевая автомобильная дорога (ЦКАД). Инвестиционный проект

Центральная кольцевая автомобильная дорога (ЦКАД). Инвестиционный проект Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Деньги, кредит, банки

Деньги, кредит, банки Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих

Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Дробление бизнеса

Дробление бизнеса Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Страхование. История страхования

Страхование. История страхования Інвестиційний аналіз

Інвестиційний аналіз Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом

Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом Учет основных средств организации

Учет основных средств организации Правовое регулирование и учёт безналичных расчётов

Правовое регулирование и учёт безналичных расчётов Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Государственный бюджет РФ

Государственный бюджет РФ Деньги. Функции денег

Деньги. Функции денег Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса

Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса Сфера применения затратного подхода

Сфера применения затратного подхода Міжнародне страхування

Міжнародне страхування Перспективы ecommerce и криптовалюты в РБ

Перспективы ecommerce и криптовалюты в РБ Россельхозбанк. Сельская ипотека

Россельхозбанк. Сельская ипотека