- Аудиторское заключение. (Тема 14)

Содержание

- 2. Вопросы: 1. Аудиторское заключение, его структура и содержание (ФСАД 1/2010) 2. Модифицированное мнение в аудиторском заключении

- 3. Аудиторское заключение - это официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное

- 4. Заведомо ложное аудиторское заключение - -это аудиторское заключение, составленное без проведения аудиторской проверки или по результатам

- 5. Структура аудиторского заключения 1. Наименование: «Аудиторское заключение» 2. Адресат: акционеры, участники ООО, иные лица. 3. Сведения

- 6. Структура аудиторского заключения 4. Сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, ФИО индивидуального аудитора;; государственный

- 7. Структура аудиторского заключения 6. Распределение ответственности в отношении отчетности между аудируемым лицом и аудиторской организацией, индивидуальным

- 8. Мнение о достоверности бухгалтерской отчетности Модифицированное Немодифицированное

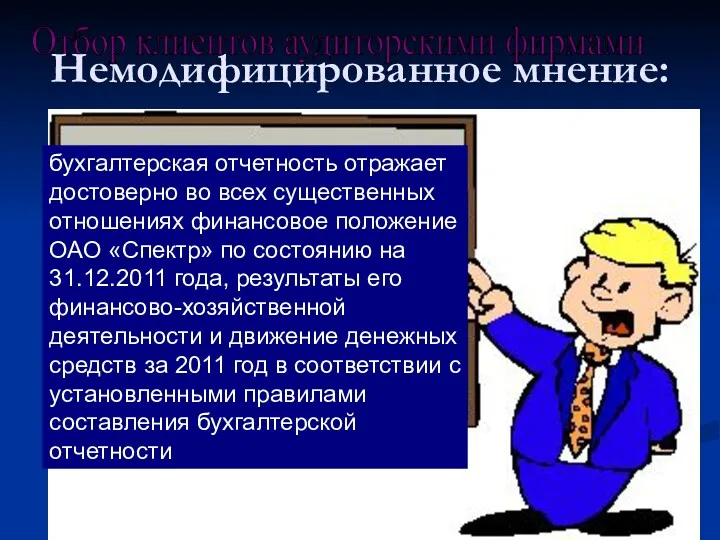

- 9. бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение ОАО «Спектр» по состоянию на 31.12.2011

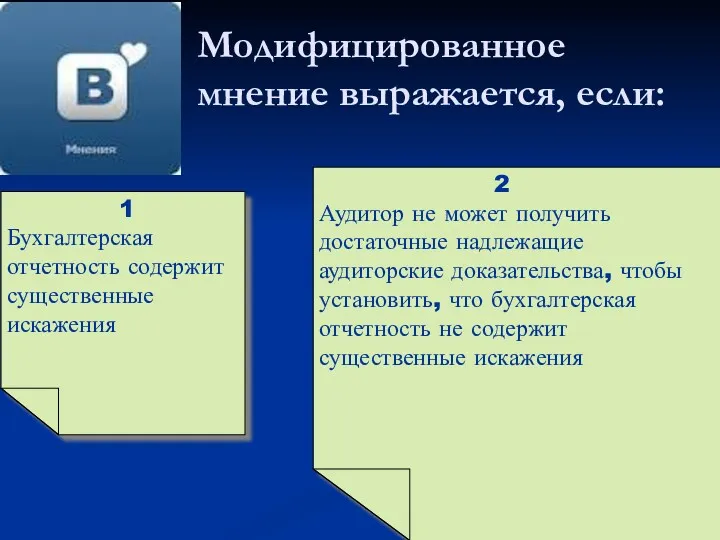

- 10. Модифицированное мнение выражается, если: 1 Бухгалтерская отчетность содержит существенные искажения 2 Аудитор не может получить достаточные

- 11. Если аудитор установил, что бухгалтерская отчетность недостоверна, то он должен обсудить это обстоятельство с руководством аудируемого

- 12. Аудиторское заключение и бухгалтерская отчетность, в отношении которой выражается мнение и которая датирована, подписана и скреплена

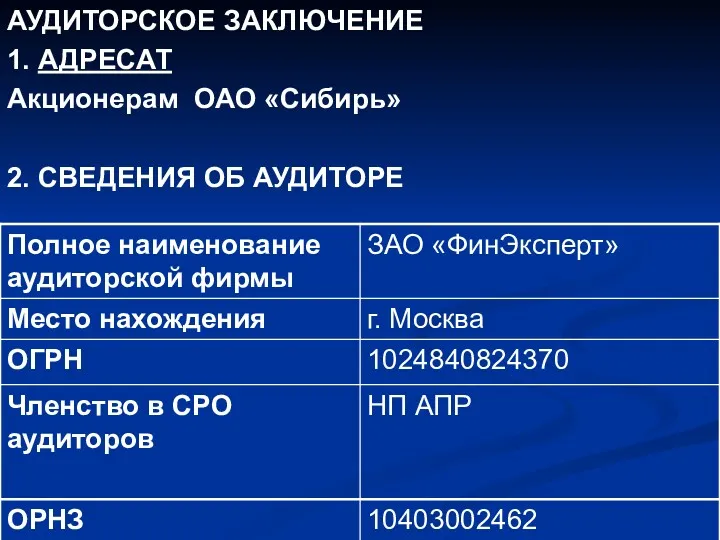

- 13. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ 1. АДРЕСАТ Акционерам ОАО «Сибирь» 2. СВЕДЕНИЯ ОБ АУДИТОРЕ

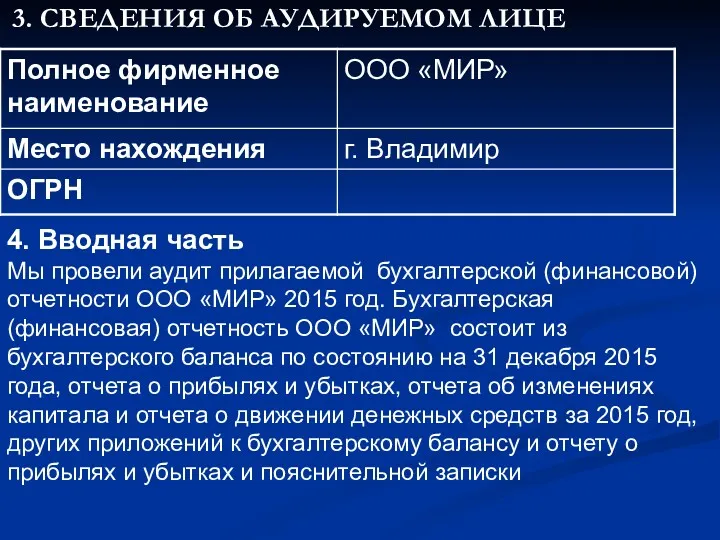

- 14. 3. СВЕДЕНИЯ ОБ АУДИРУЕМОМ ЛИЦЕ 4. Вводная часть Мы провели аудит прилагаемой бухгалтерской (финансовой) отчетности ООО

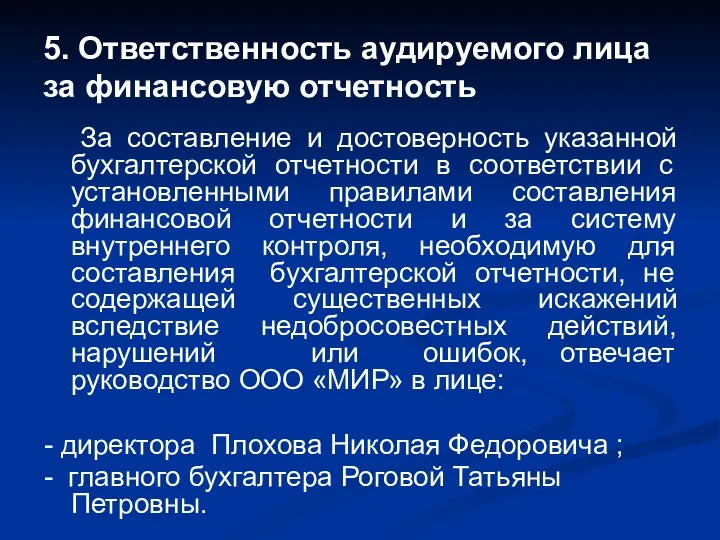

- 15. За составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами составления финансовой отчетности и

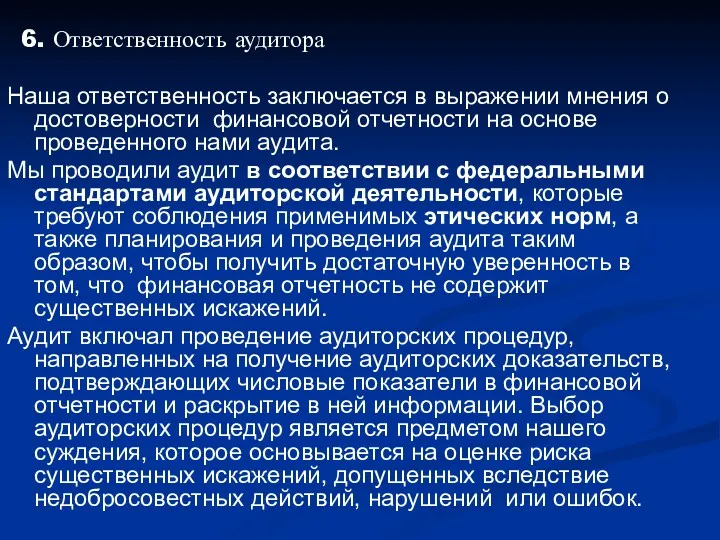

- 16. Наша ответственность заключается в выражении мнения о достоверности финансовой отчетности на основе проведенного нами аудита. Мы

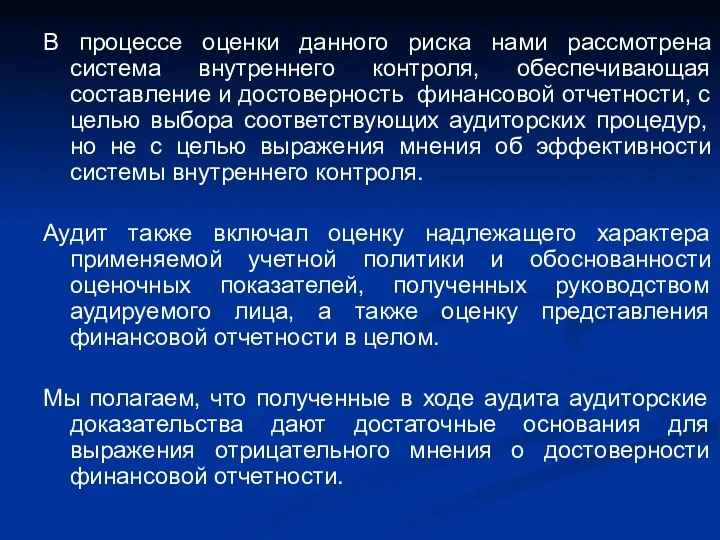

- 17. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность финансовой отчетности,

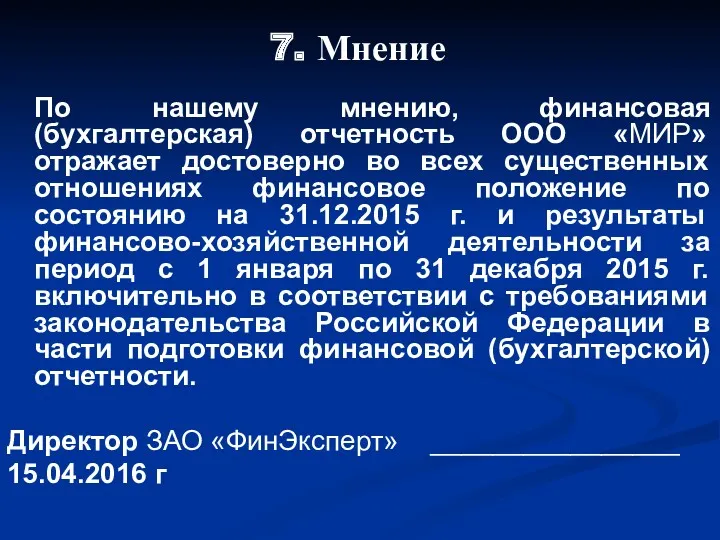

- 18. 7. Мнение По нашему мнению, финансовая (бухгалтерская) отчетность ООО «МИР» отражает достоверно во всех существенных отношениях

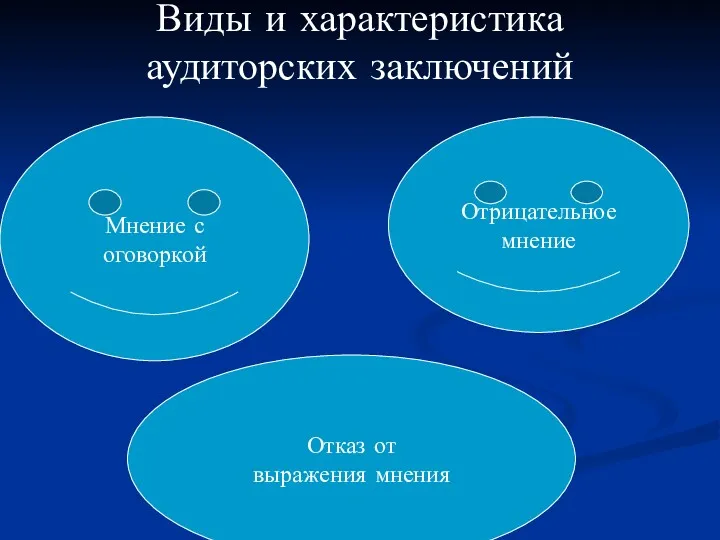

- 19. Виды и характеристика аудиторских заключений Отказ от выражения мнения Отрицательное мнение Мнение с оговоркой

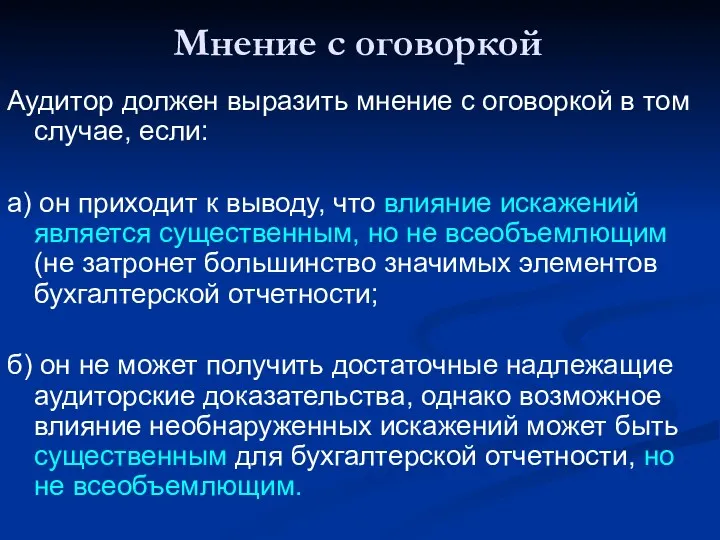

- 20. Мнение с оговоркой Аудитор должен выразить мнение с оговоркой в том случае, если: а) он приходит

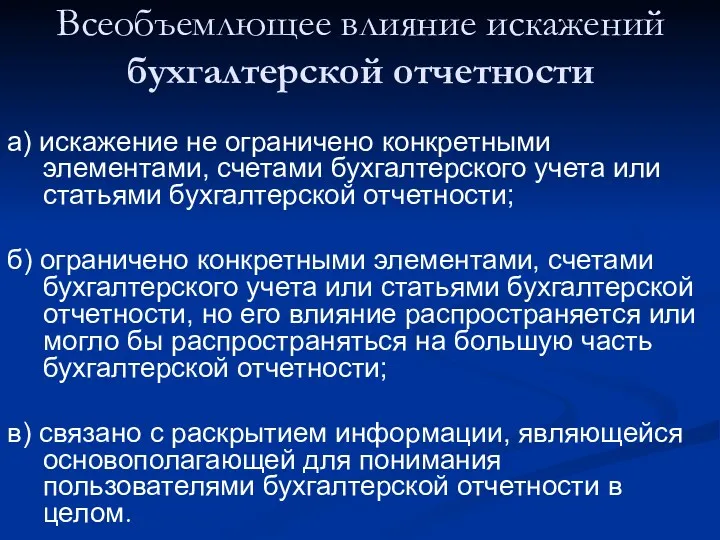

- 21. Всеобъемлющее влияние искажений бухгалтерской отчетности а) искажение не ограничено конкретными элементами, счетами бухгалтерского учета или статьями

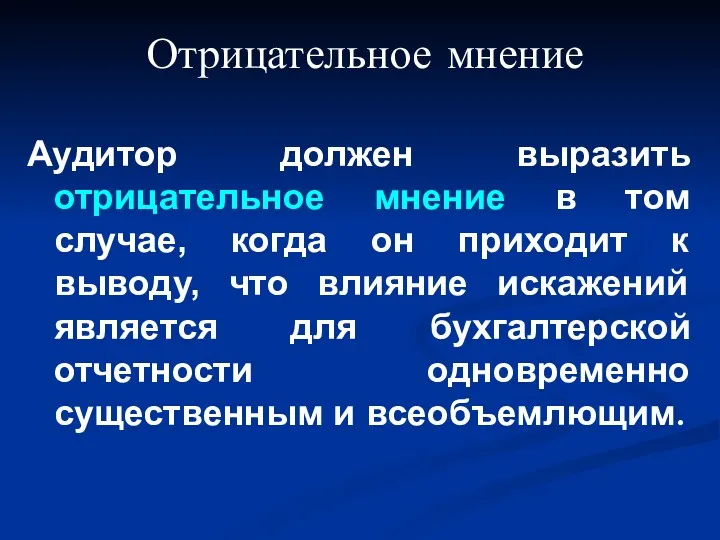

- 22. Отрицательное мнение Аудитор должен выразить отрицательное мнение в том случае, когда он приходит к выводу, что

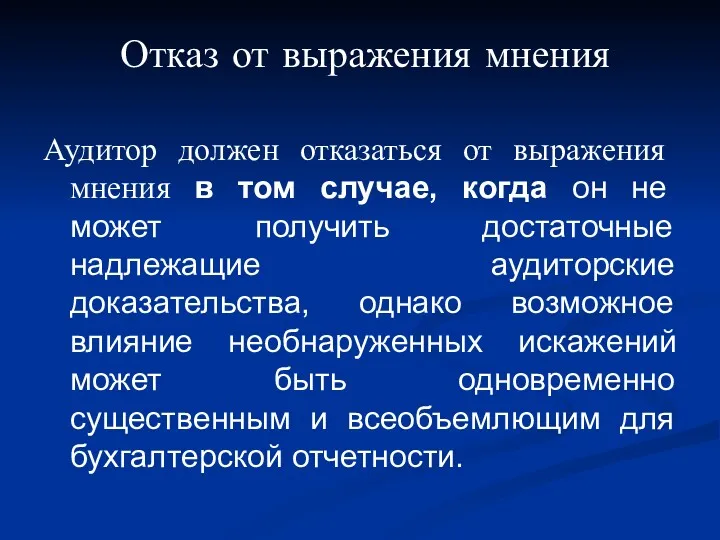

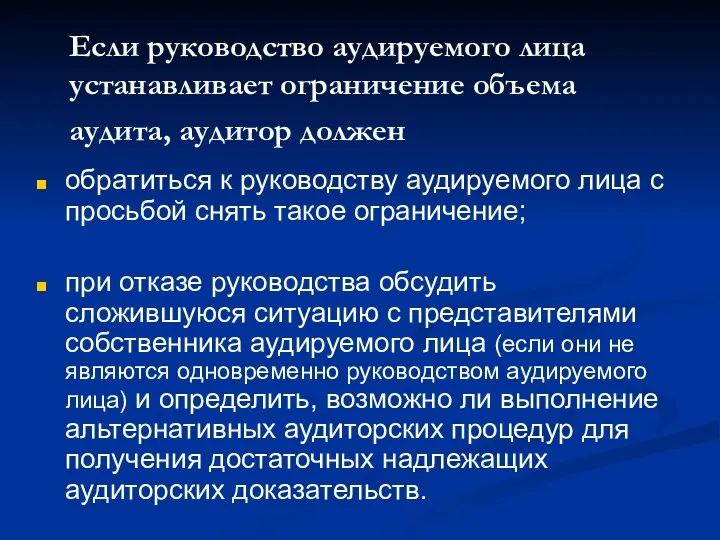

- 23. Отказ от выражения мнения Аудитор должен отказаться от выражения мнения в том случае, когда он не

- 24. Если руководство аудируемого лица устанавливает ограничение объема аудита, аудитор должен обратиться к руководству аудируемого лица с

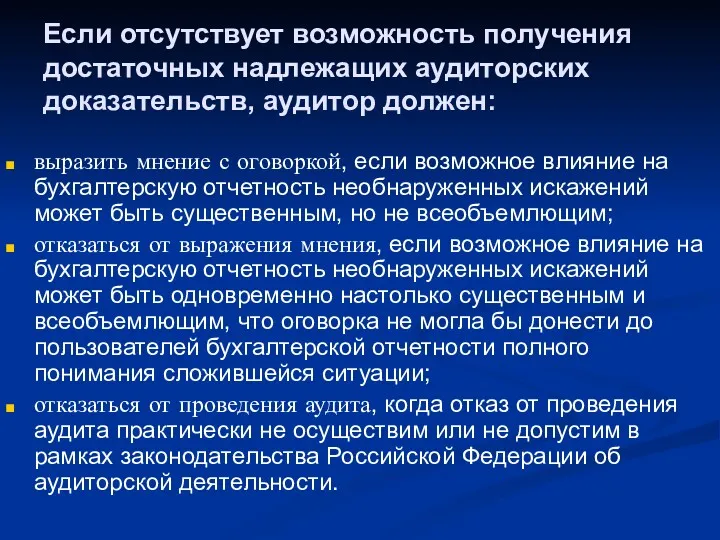

- 25. Если отсутствует возможность получения достаточных надлежащих аудиторских доказательств, аудитор должен: выразить мнение с оговоркой, если возможное

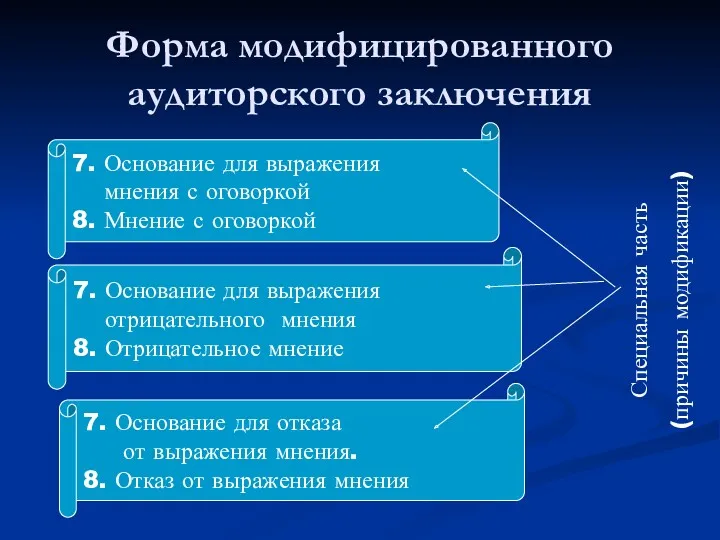

- 26. Форма модифицированного аудиторского заключения 7. Основание для выражения мнения с оговоркой 8. Мнение с оговоркой 7.

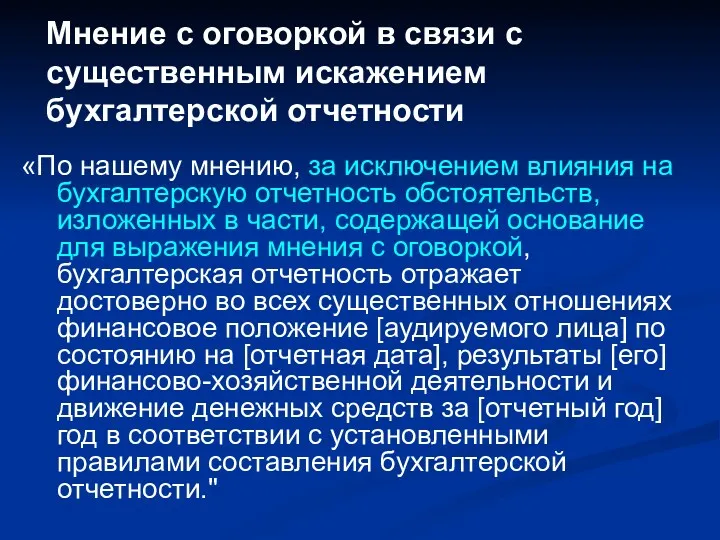

- 27. Мнение с оговоркой в связи с существенным искажением бухгалтерской отчетности «По нашему мнению, за исключением влияния

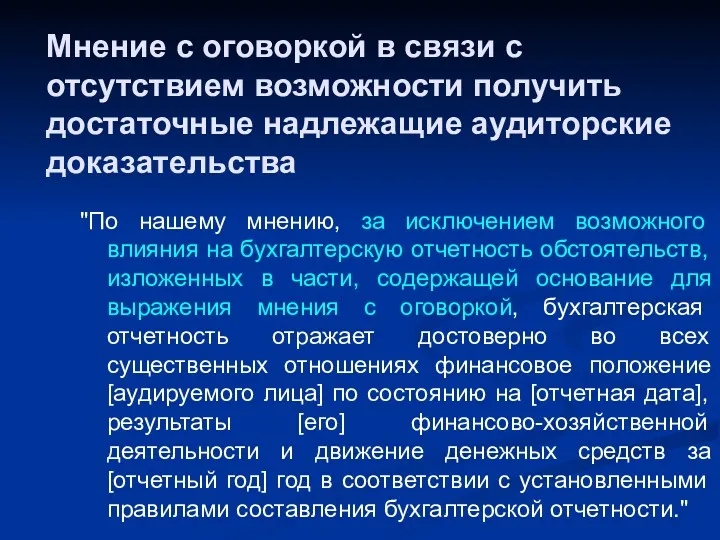

- 28. Мнение с оговоркой в связи с отсутствием возможности получить достаточные надлежащие аудиторские доказательства "По нашему мнению,

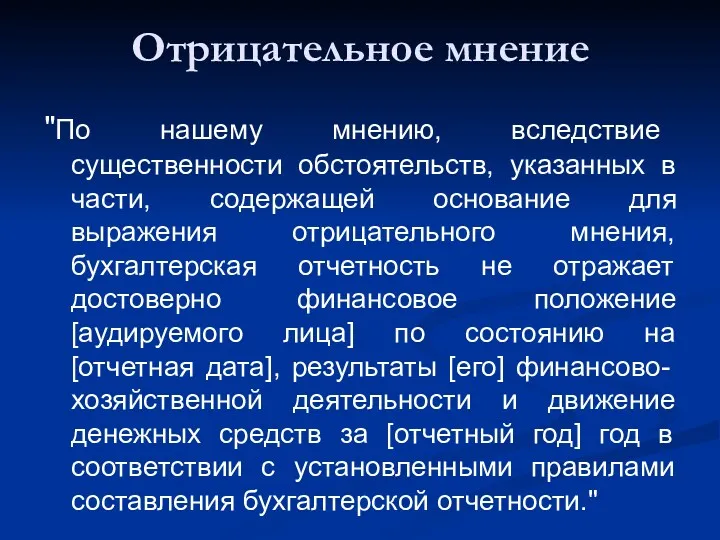

- 29. Отрицательное мнение "По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей основание для выражения отрицательного

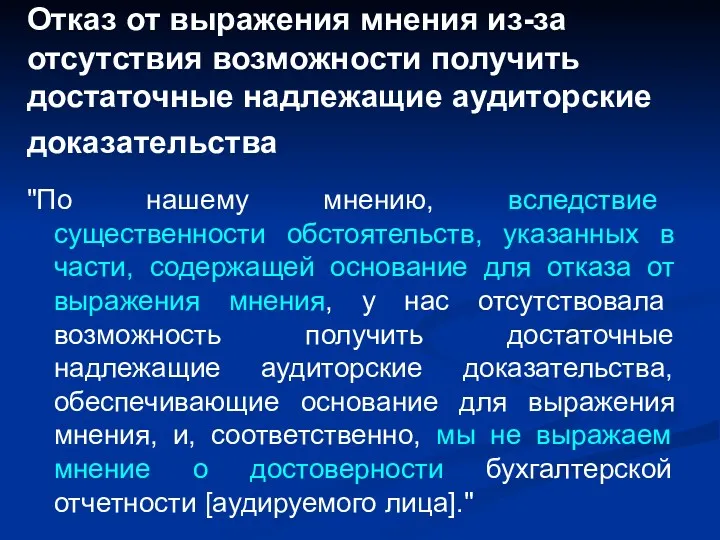

- 30. Отказ от выражения мнения из-за отсутствия возможности получить достаточные надлежащие аудиторские доказательства "По нашему мнению, вследствие

- 31. Сообщения руководству Если аудитор предполагает модифицировать мнение в аудиторском заключении, он должен сообщить представителям собственников аудируемого

- 32. Дополнительная информация в аудиторском заключении Аудитор может включить в аудиторское заключение дополнительную информацию с тем, чтобы

- 33. Важные обстоятельства Аудитор привлекает внимание к информации, отраженной в отчетности, которая может относиться к: Существованию неопределенности,

- 34. Прочие сведения Это может быть информация: о причинах, по которой он не смог отказаться от проведения

- 35. Сообщения руководству Если аудитор предполагает включить в аудиторское заключение дополнительную информацию, то он должен сообщить представителям

- 36. События после отчетной даты События после отчетной даты - события, происходящие с момента окончания отчетного периода

- 37. События после отчетной даты Отражаются в отчетности - события, подтверждающие хозяйственные условия, существовавшие на отчетную дату

- 38. Примеры событий после отчетной даты принятие решения о реорганизации организации; приобретение предприятия как имущественного комплекса; реконструкция

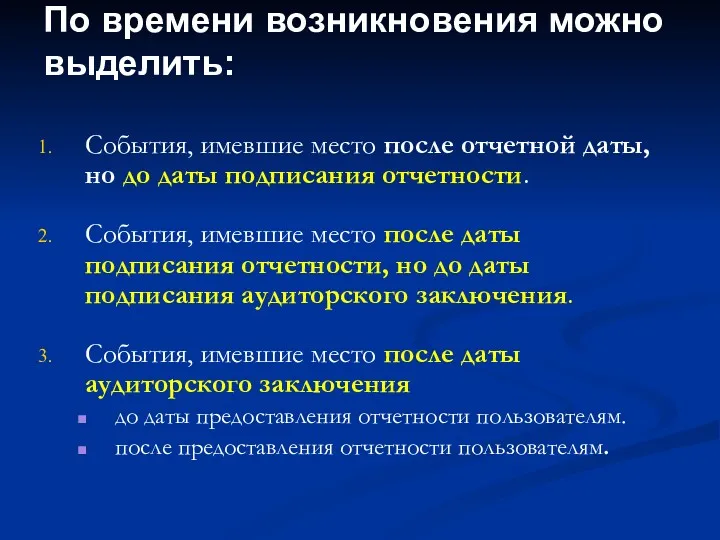

- 39. По времени возникновения можно выделить: События, имевшие место после отчетной даты, но до даты подписания отчетности.

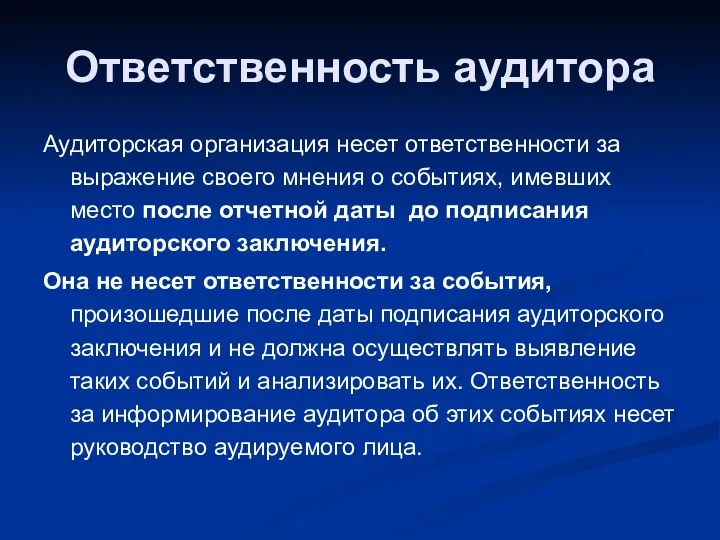

- 40. Ответственность аудитора Аудиторская организация несет ответственности за выражение своего мнения о событиях, имевших место после отчетной

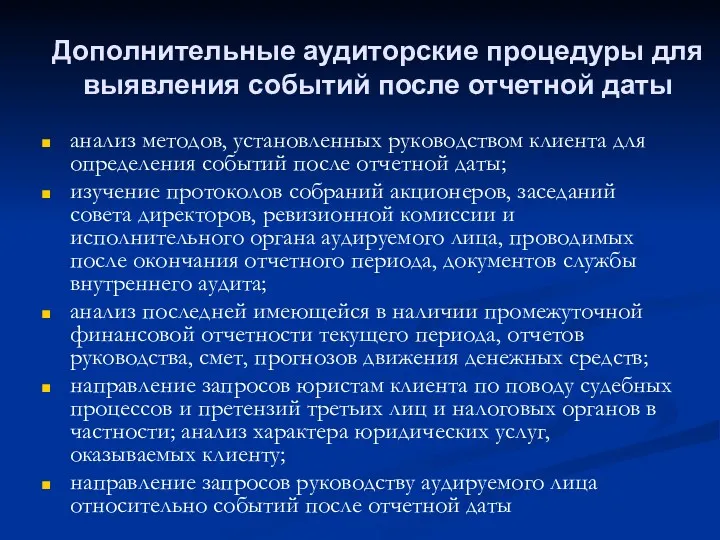

- 41. Дополнительные аудиторские процедуры для выявления событий после отчетной даты анализ методов, установленных руководством клиента для определения

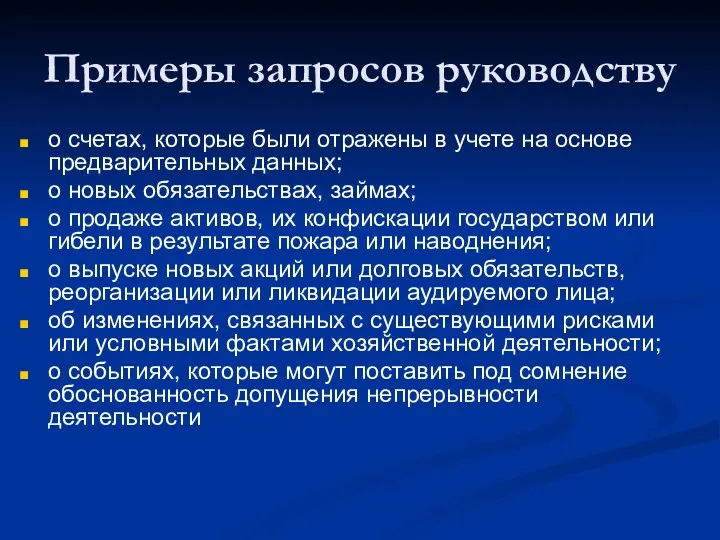

- 42. Примеры запросов руководству о счетах, которые были отражены в учете на основе предварительных данных; о новых

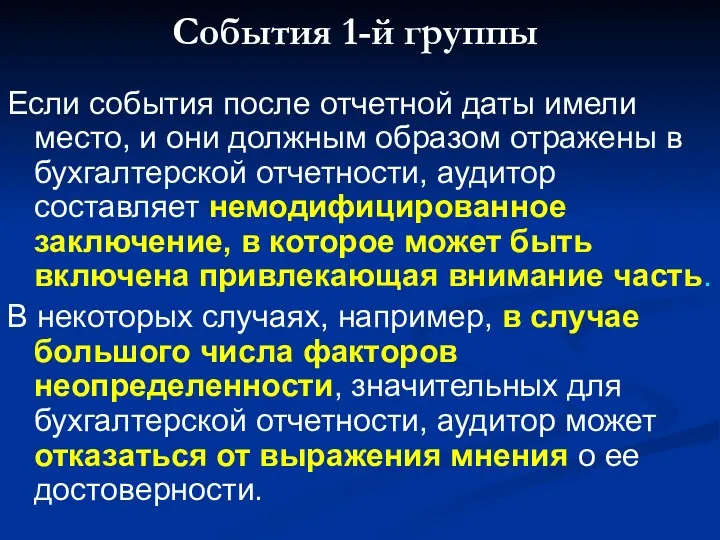

- 43. События 1-й группы Если события после отчетной даты имели место, и они должным образом отражены в

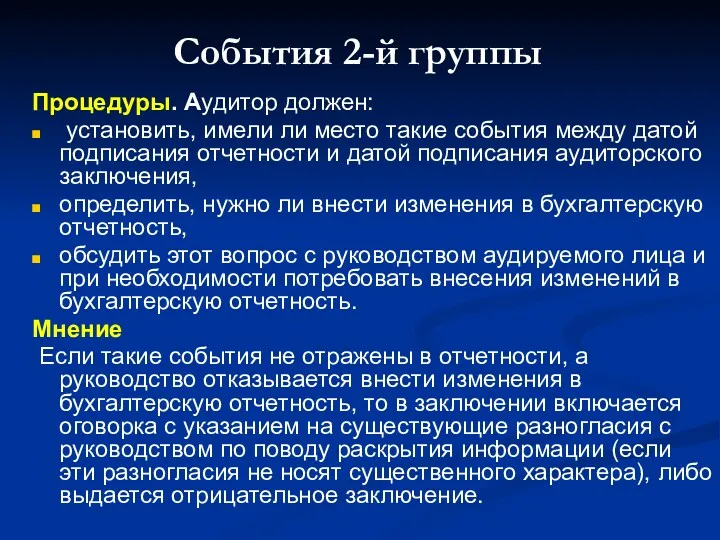

- 44. События 2-й группы Процедуры. Аудитор должен: установить, имели ли место такие события между датой подписания отчетности

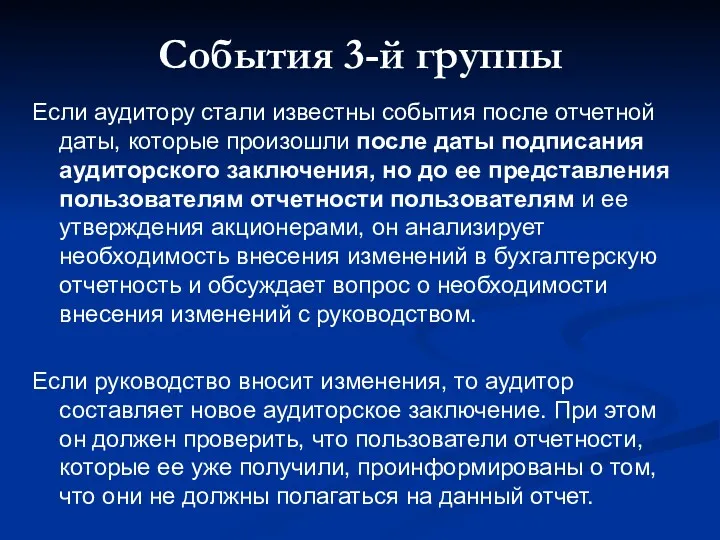

- 45. События 3-й группы Если аудитору стали известны события после отчетной даты, которые произошли после даты подписания

- 47. Скачать презентацию

Вопросы:

1. Аудиторское заключение, его структура и содержание (ФСАД 1/2010)

2. Модифицированное мнение

Вопросы:

1. Аудиторское заключение, его структура и содержание (ФСАД 1/2010)

2. Модифицированное мнение

Аудиторское заключение -

это официальный документ,

предназначенный для пользователей бухгалтерской (финансовой)

Аудиторское заключение -

это официальный документ,

предназначенный для пользователей бухгалтерской (финансовой)

Заведомо ложное аудиторское заключение -

-это аудиторское заключение, составленное

без проведения

Заведомо ложное аудиторское заключение -

-это аудиторское заключение, составленное

без проведения

Структура аудиторского заключения

1. Наименование: «Аудиторское заключение»

2. Адресат:

акционеры,

участники ООО,

Структура аудиторского заключения

1. Наименование: «Аудиторское заключение»

2. Адресат:

акционеры,

участники ООО,

Структура аудиторского заключения

4. Сведения об аудиторской организации, индивидуальном аудиторе:

наименование организации,

Структура аудиторского заключения

4. Сведения об аудиторской организации, индивидуальном аудиторе:

наименование организации,

Структура аудиторского заключения

6. Распределение ответственности в отношении отчетности между аудируемым лицом

Структура аудиторского заключения

6. Распределение ответственности в отношении отчетности между аудируемым лицом

Мнение о достоверности бухгалтерской отчетности

Модифицированное

Немодифицированное

Мнение о достоверности бухгалтерской отчетности

Модифицированное

Немодифицированное

бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение ОАО

бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение ОАО

Модифицированное мнение выражается, если:

1

Бухгалтерская отчетность содержит существенные искажения

2

Аудитор не

Модифицированное мнение выражается, если:

1

Бухгалтерская отчетность содержит существенные искажения

2

Аудитор не

Если аудитор установил, что бухгалтерская отчетность недостоверна, то он должен обсудить

Если аудитор установил, что бухгалтерская отчетность недостоверна, то он должен обсудить

Аудиторское заключение и бухгалтерская отчетность, в отношении которой выражается мнение и

Аудиторское заключение и бухгалтерская отчетность, в отношении которой выражается мнение и

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

1. АДРЕСАТ

Акционерам ОАО «Сибирь»

2. СВЕДЕНИЯ ОБ АУДИТОРЕ

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

1. АДРЕСАТ

Акционерам ОАО «Сибирь»

2. СВЕДЕНИЯ ОБ АУДИТОРЕ

3. СВЕДЕНИЯ ОБ АУДИРУЕМОМ ЛИЦЕ

4. Вводная часть

Мы провели аудит прилагаемой

3. СВЕДЕНИЯ ОБ АУДИРУЕМОМ ЛИЦЕ

4. Вводная часть

Мы провели аудит прилагаемой

За составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными

За составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными

Наша ответственность заключается в выражении мнения о достоверности финансовой отчетности на

Наша ответственность заключается в выражении мнения о достоверности финансовой отчетности на

В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая

В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая

7. Мнение

По нашему мнению, финансовая (бухгалтерская) отчетность ООО «МИР» отражает достоверно

7. Мнение

По нашему мнению, финансовая (бухгалтерская) отчетность ООО «МИР» отражает достоверно

Виды и характеристика аудиторских заключений

Отказ от

выражения мнения

Отрицательное

мнение

Мнение с

оговоркой

Виды и характеристика аудиторских заключений

Отказ от

выражения мнения

Отрицательное

мнение

Мнение с

оговоркой

Мнение с оговоркой

Аудитор должен выразить мнение с оговоркой в том случае,

Мнение с оговоркой

Аудитор должен выразить мнение с оговоркой в том случае,

Всеобъемлющее влияние искажений бухгалтерской отчетности

а) искажение не ограничено конкретными элементами, счетами

Всеобъемлющее влияние искажений бухгалтерской отчетности

а) искажение не ограничено конкретными элементами, счетами

Отрицательное мнение

Аудитор должен выразить отрицательное мнение в том случае, когда он

Отрицательное мнение

Аудитор должен выразить отрицательное мнение в том случае, когда он

Отказ от выражения мнения

Аудитор должен отказаться от выражения мнения в том

Отказ от выражения мнения

Аудитор должен отказаться от выражения мнения в том

Если руководство аудируемого лица устанавливает ограничение объема аудита, аудитор должен

обратиться

Если руководство аудируемого лица устанавливает ограничение объема аудита, аудитор должен

обратиться

Если отсутствует возможность получения достаточных надлежащих аудиторских доказательств, аудитор должен:

выразить мнение

Если отсутствует возможность получения достаточных надлежащих аудиторских доказательств, аудитор должен:

выразить мнение

Форма модифицированного аудиторского заключения

7. Основание для выражения

мнения с оговоркой

8.

Форма модифицированного аудиторского заключения

7. Основание для выражения

мнения с оговоркой

8.

Мнение с оговоркой в связи с существенным искажением бухгалтерской отчетности

«По нашему

Мнение с оговоркой в связи с существенным искажением бухгалтерской отчетности

«По нашему

Мнение с оговоркой в связи с отсутствием возможности получить достаточные надлежащие

Мнение с оговоркой в связи с отсутствием возможности получить достаточные надлежащие

Отрицательное мнение

"По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей

Отрицательное мнение

"По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей

Отказ от выражения мнения из-за отсутствия возможности получить достаточные надлежащие аудиторские

Отказ от выражения мнения из-за отсутствия возможности получить достаточные надлежащие аудиторские

Сообщения руководству

Если аудитор предполагает модифицировать мнение в аудиторском заключении, он

Сообщения руководству

Если аудитор предполагает модифицировать мнение в аудиторском заключении, он

Дополнительная информация в аудиторском заключении

Аудитор может включить в аудиторское заключение дополнительную

Дополнительная информация в аудиторском заключении

Аудитор может включить в аудиторское заключение дополнительную

Важные обстоятельства

Аудитор привлекает внимание к информации, отраженной в отчетности, которая может

Важные обстоятельства

Аудитор привлекает внимание к информации, отраженной в отчетности, которая может

Прочие сведения

Это может быть информация:

о причинах, по которой он не

Прочие сведения

Это может быть информация:

о причинах, по которой он не

Сообщения руководству

Если аудитор предполагает включить в аудиторское заключение дополнительную информацию, то

Сообщения руководству

Если аудитор предполагает включить в аудиторское заключение дополнительную информацию, то

События после отчетной даты

События после отчетной даты - события, происходящие с

События после отчетной даты

События после отчетной даты - события, происходящие с

События после отчетной даты

Отражаются в отчетности - события, подтверждающие хозяйственные

События после отчетной даты

Отражаются в отчетности - события, подтверждающие хозяйственные

Примеры событий после отчетной даты

принятие решения о реорганизации организации;

приобретение предприятия как

Примеры событий после отчетной даты

принятие решения о реорганизации организации;

приобретение предприятия как

По времени возникновения можно выделить:

События, имевшие место после отчетной даты, но

По времени возникновения можно выделить:

События, имевшие место после отчетной даты, но

Ответственность аудитора

Аудиторская организация несет ответственности за выражение своего мнения о событиях,

Ответственность аудитора

Аудиторская организация несет ответственности за выражение своего мнения о событиях,

Дополнительные аудиторские процедуры для выявления событий после отчетной даты

анализ методов, установленных

Дополнительные аудиторские процедуры для выявления событий после отчетной даты

анализ методов, установленных

Примеры запросов руководству

о счетах, которые были отражены в учете на основе

Примеры запросов руководству

о счетах, которые были отражены в учете на основе

События 1-й группы

Если события после отчетной даты имели место, и они

События 1-й группы

Если события после отчетной даты имели место, и они

События 2-й группы

Процедуры. Аудитор должен:

установить, имели ли место такие события

События 2-й группы

Процедуры. Аудитор должен:

установить, имели ли место такие события

События 3-й группы

Если аудитору стали известны события после отчетной даты, которые

События 3-й группы

Если аудитору стали известны события после отчетной даты, которые

Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Факторинг. Обучающий курс

Факторинг. Обучающий курс Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Формирование госбюджета. Экономика государственного и муниципального сектора

Формирование госбюджета. Экономика государственного и муниципального сектора Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Механизм банковского инвестиционного кредитования

Механизм банковского инвестиционного кредитования Анализ имущественного потенциала

Анализ имущественного потенциала Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары Оборотные средства предприятия

Оборотные средства предприятия Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Финансы в воспроизводственном процессе. Экономическое содержание финансов

Финансы в воспроизводственном процессе. Экономическое содержание финансов Затраты и их классификация

Затраты и их классификация Рынок ценных бумаг

Рынок ценных бумаг Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью