- “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

Содержание

- 2. ЖОСПАР: І. КІРІСПЕ ІІ. НЕГІЗГІ БӨЛІМ 1. Табыс түрлері 2. Жалпы табыс. 3. Жалпы табысты өлшеу.

- 3. КІРІСПЕ Табыс өткізілген, сатылған, жеткізілген өнім үшін, көрсетілген қызмет үшін, сондай-ақ бағалы қағаздар шығарылымын таратү нәтижесінде

- 4. Табыс – есепті кезең аралығындағы активтер ағымы немесе өсуі немесе банк қызметінің табыс алуға бағытталған және

- 5. Түрлері Материалдық табыс – сатып алу, өтеусіз табыстау, өз күшімен дайындау нәтижесінде еңбек заттарының толықтырылуы. Негізгі

- 6. Саудадағы тауарлар табысы – тауарлардың түсуіне және ресімделуіне байланысты жүргізілетін шаруашылық операциялары. Жалпы табыс – бизнестің

- 7. Тарату табысы – мерзімі өтіп кеткен ипотек. несиені не сатү есебінен, не несиеге құқықты басқаға беру

- 8. Қалыпты табыс – шығын элементі. Бұл дәріхананың (фирманың) дамуына дем беру үшін резерв түзетіндей және шығынды

- 10. Жалпы табыс көлеміне мынадай факторлар әсер етеді: Бөлшек және сатып алу бағаларының өзгеруі. Бөлшек сауда бағасы

- 11. Дәріхананың сату көлемінің өзгеруі және жоспардың орындалу барысында ауытқуы. Егер сату көлемінің жоспары орындалмаса, онда жалпы

- 12. тауарлар қоры көп болғанда, тауарларды сақтау бойынша шығын жоғарылайды, тауарайналысы төмендейді, тауарды өндіруге берілген капитал тоқтайды,

- 13. Дәріхананың табысы белгілі бір дәрежеде шығын айналымының шамасына байланысты болады. Шығын айналымының деңгейінің төмендеуі рентабельділік деңгейінің

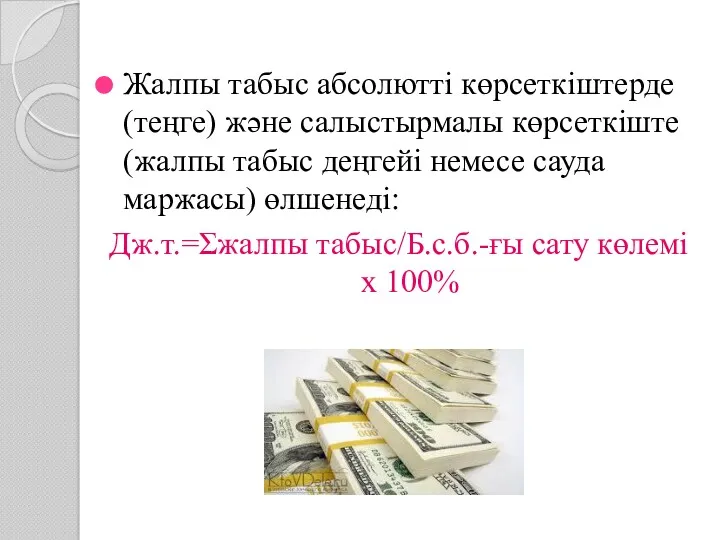

- 14. Жалпы табыс абсолютті көрсеткіштерде (теңге) және салыстырмалы көрсеткіште (жалпы табыс деңгейі немесе сауда маржасы) өлшенеді: Дж.т.=Σжалпы

- 15. Жалпы табыс бір жылға және тоқсандар бойынша болжанады. Жалпы табысты болжау үшін келесі әдістемелік ыңғайлар қолданылады:

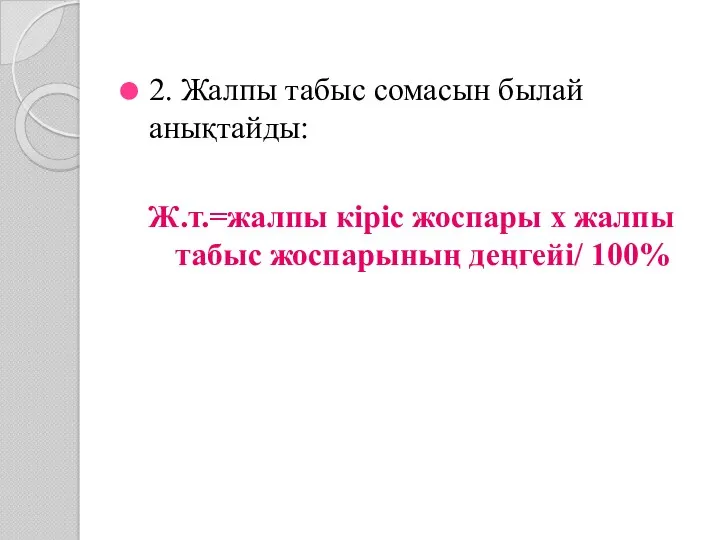

- 16. 2. Жалпы табыс сомасын былай анықтайды: Ж.т.=жалпы кіріс жоспары х жалпы табыс жоспарының деңгейі/ 100%

- 17. Тоқсандар бойынша бөлу Жоспарлы табысты тоқсандар бойынша бөлу кезінде әрбір тоқсанға болжанған жалпы кіріс (сату көлемі)

- 19. Скачать презентацию

ЖОСПАР:

І. КІРІСПЕ

ІІ. НЕГІЗГІ БӨЛІМ

1. Табыс түрлері

2. Жалпы табыс.

3. Жалпы табысты

ЖОСПАР:

І. КІРІСПЕ

ІІ. НЕГІЗГІ БӨЛІМ

1. Табыс түрлері

2. Жалпы табыс.

3. Жалпы табысты

КІРІСПЕ

Табыс өткізілген, сатылған, жеткізілген өнім үшін, көрсетілген қызмет үшін, сондай-ақ бағалы

КІРІСПЕ

Табыс өткізілген, сатылған, жеткізілген өнім үшін, көрсетілген қызмет үшін, сондай-ақ бағалы

Табыс – есепті кезең аралығындағы активтер ағымы немесе өсуі немесе банк

Табыс – есепті кезең аралығындағы активтер ағымы немесе өсуі немесе банк

Түрлері

Материалдық табыс – сатып алу, өтеусіз табыстау, өз күшімен дайындау нәтижесінде

Түрлері

Материалдық табыс – сатып алу, өтеусіз табыстау, өз күшімен дайындау нәтижесінде

Саудадағы тауарлар табысы – тауарлардың түсуіне және ресімделуіне байланысты жүргізілетін шаруашылық

Саудадағы тауарлар табысы – тауарлардың түсуіне және ресімделуіне байланысты жүргізілетін шаруашылық

Тарату табысы – мерзімі өтіп кеткен ипотек. несиені не сатү есебінен,

Тарату табысы – мерзімі өтіп кеткен ипотек. несиені не сатү есебінен,

Қалыпты табыс – шығын элементі. Бұл дәріхананың (фирманың) дамуына дем беру

Қалыпты табыс – шығын элементі. Бұл дәріхананың (фирманың) дамуына дем беру

Жалпы табыс көлеміне мынадай факторлар әсер етеді:

Бөлшек және сатып алу бағаларының

Жалпы табыс көлеміне мынадай факторлар әсер етеді:

Бөлшек және сатып алу бағаларының

Дәріхананың сату көлемінің өзгеруі және жоспардың орындалу барысында ауытқуы. Егер сату

Дәріхананың сату көлемінің өзгеруі және жоспардың орындалу барысында ауытқуы. Егер сату

тауарлар қоры көп болғанда, тауарларды сақтау бойынша шығын жоғарылайды, тауарайналысы

тауарлар қоры көп болғанда, тауарларды сақтау бойынша шығын жоғарылайды, тауарайналысы

Дәріхананың табысы белгілі бір дәрежеде шығын айналымының шамасына байланысты болады. Шығын

Дәріхананың табысы белгілі бір дәрежеде шығын айналымының шамасына байланысты болады. Шығын

Жалпы табыс абсолютті көрсеткіштерде (теңге) және салыстырмалы көрсеткіште (жалпы табыс деңгейі

Жалпы табыс абсолютті көрсеткіштерде (теңге) және салыстырмалы көрсеткіште (жалпы табыс деңгейі

Жалпы табыс бір жылға және тоқсандар бойынша болжанады. Жалпы табысты болжау

Жалпы табыс бір жылға және тоқсандар бойынша болжанады. Жалпы табысты болжау

2. Жалпы табыс сомасын былай анықтайды:

Ж.т.=жалпы кіріс жоспары х жалпы

2. Жалпы табыс сомасын былай анықтайды:

Ж.т.=жалпы кіріс жоспары х жалпы

Тоқсандар бойынша бөлу

Жоспарлы табысты тоқсандар бойынша бөлу кезінде әрбір тоқсанға болжанған

Тоқсандар бойынша бөлу

Жоспарлы табысты тоқсандар бойынша бөлу кезінде әрбір тоқсанға болжанған

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски