- Способы и процедуры ведения бухгалтерского учета

Содержание

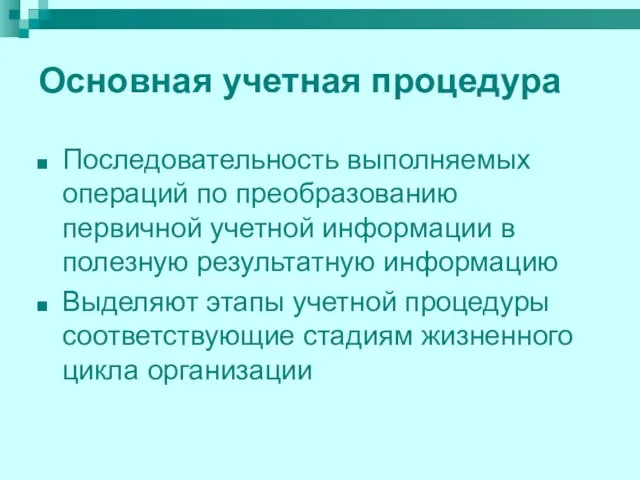

- 2. Основная учетная процедура Последовательность выполняемых операций по преобразованию первичной учетной информации в полезную результатную информацию Выделяют

- 3. Создание организации Инвентарная опись имущества Учредительные документы Вступительный баланс Главная книга Открытие счетов Главной книги

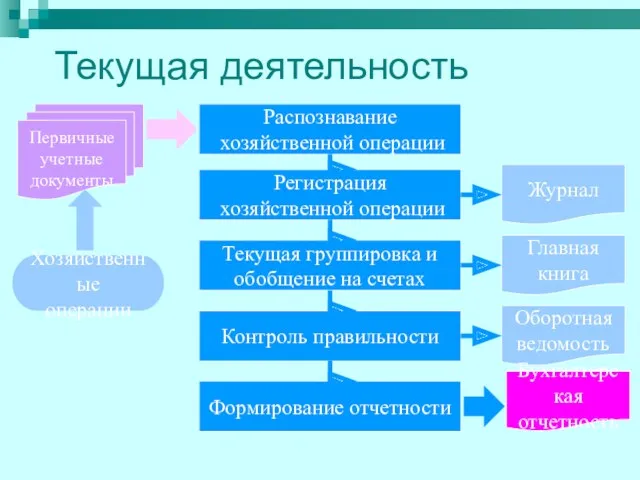

- 4. Текущая деятельность Первичные учетные документы Распознавание хозяйственной операции Регистрация хозяйственной операции Текущая группировка и обобщение на

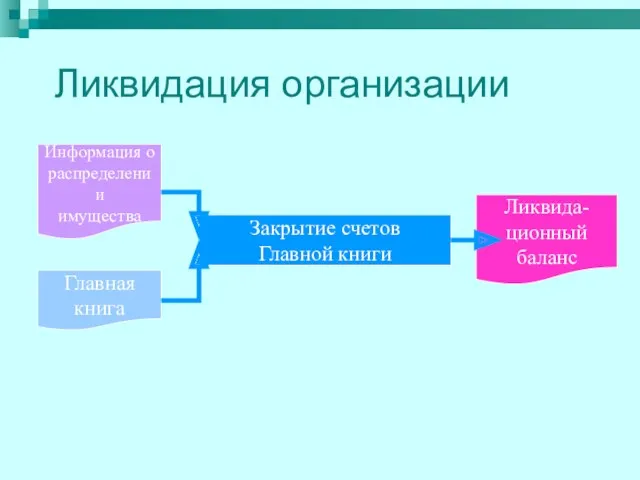

- 5. Ликвидация организации Главная книга Закрытие счетов Главной книги Ликвида- ционный баланс Информация о распределении имущества

- 6. Способы первичного наблюдения Документирование Инвентаризация

- 7. Документирование Все хозяйственные операции должны быть оформлены оправдательными документами. Данные документы служат первичными учетными документами бухгалтерского

- 8. Первичный учетный документ Документ на бумажном или электронном носителе информации, подтверждающий факт совершения операции и правомерность

- 9. Первичные документы внешние материальные разовые накопительные сводные расчетные денежные внутренние

- 10. Первичные учетные документы должны быть составлены в момент совершения операции, а если это не представляется возможным

- 11. С целью установления сроков и порядка представления документов в бухгалтерию главным бухгалтером разрабатывается и утверждается руководителем

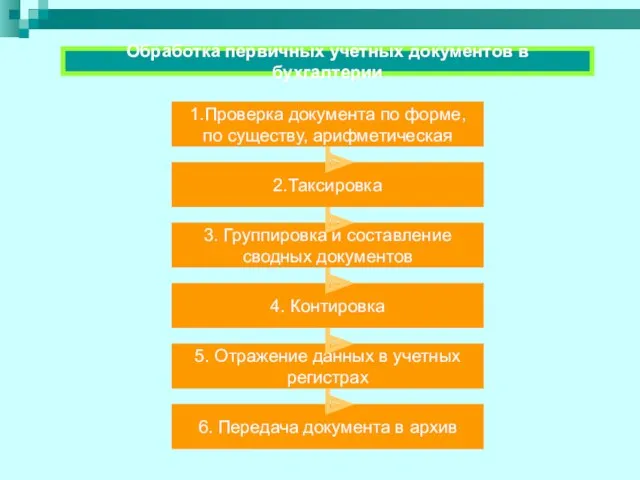

- 12. Обработка первичных учетных документов в бухгалтерии 1.Проверка документа по форме, по существу, арифметическая 2.Таксировка 3. Группировка

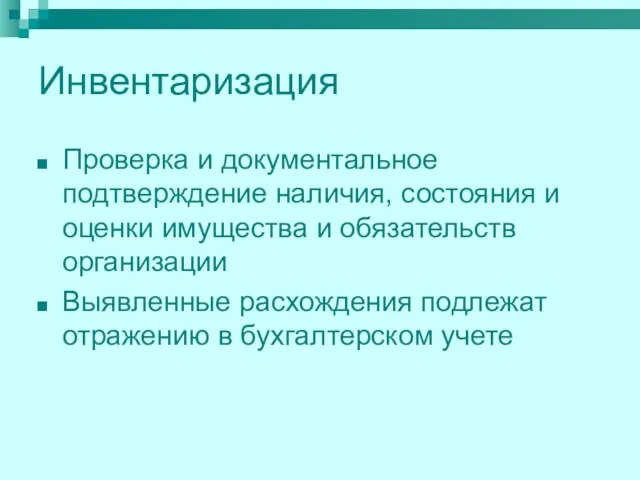

- 13. Инвентаризация Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств организации Выявленные расхождения подлежат

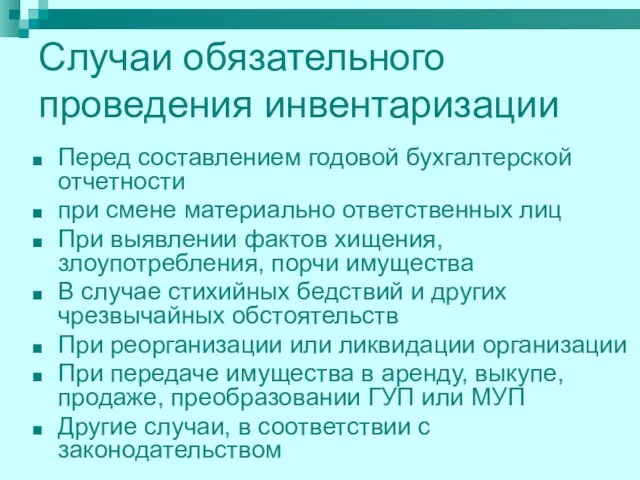

- 14. Случаи обязательного проведения инвентаризации Перед составлением годовой бухгалтерской отчетности при смене материально ответственных лиц При выявлении

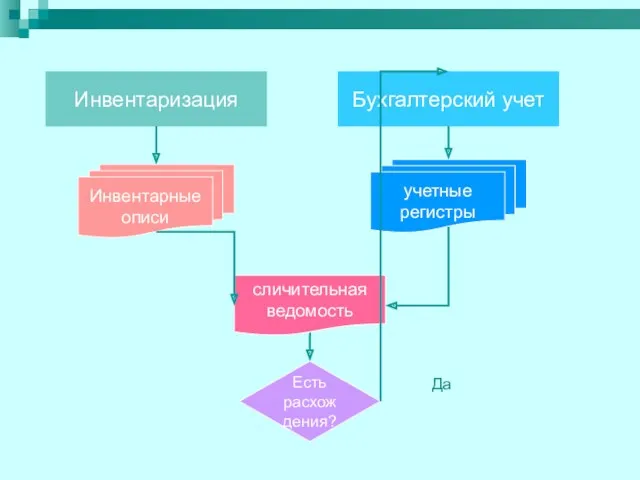

- 15. Инвентаризация Инвентарные описи Бухгалтерский учет учетные регистры сличительная ведомость Есть расхождения? Да

- 16. Способы измерения Учетные измерители натуральные трудовые Денежные Для отражения в бухгалтерском учете имущество и обязательства должны

- 17. Оценка – способ выражения объектов бухгалтерского наблюдения в денежном измерителе - рублях База оценки – рыночная

- 18. В бухгалтерском учете оценке подлежат: Активы (имущество) Обязательства (кредиторская задолженность) Доходы Расходы

- 19. Оценка стоимости активов при приобретении Фактическая себестоимость Сумма фактических затрат на приобретение Изготовление (создание) Приобретение с

- 20. Схема затрат Накладные Основные Затраты на приобретение Затраты на производство Затраты на продажу Затраты на продукт

- 21. Калькуляция – способ оценки, применяемый для определения себестоимости единицы произведенной продукции (выполненной работы, оказанной услуги) Калькулирование

- 22. Последующая оценка стоимости активов Способы распределения стоимости по периодам (амортизация) Способы средней оценки (средняя себестоимость группы

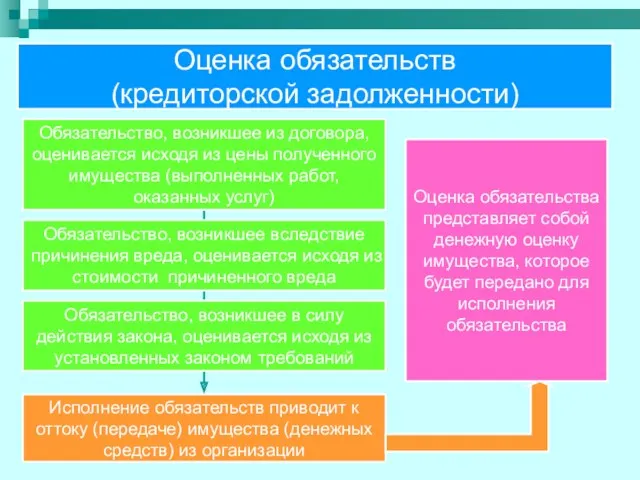

- 23. Оценка обязательств (кредиторской задолженности) Обязательство, возникшее из договора, оценивается исходя из цены полученного имущества (выполненных работ,

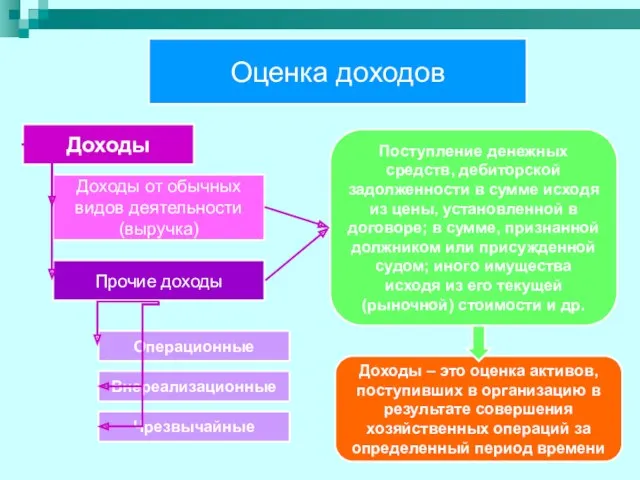

- 24. Оценка доходов Доходы Доходы от обычных видов деятельности (выручка) Операционные Прочие доходы Поступление денежных средств, дебиторской

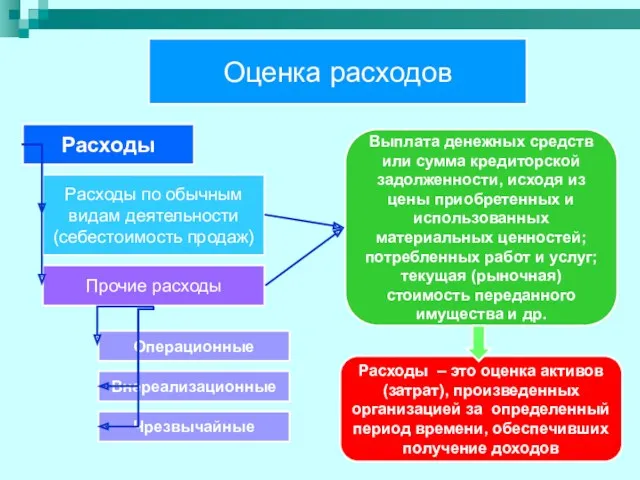

- 25. Оценка расходов Расходы Расходы по обычным видам деятельности (себестоимость продаж) Операционные Прочие расходы Выплата денежных средств

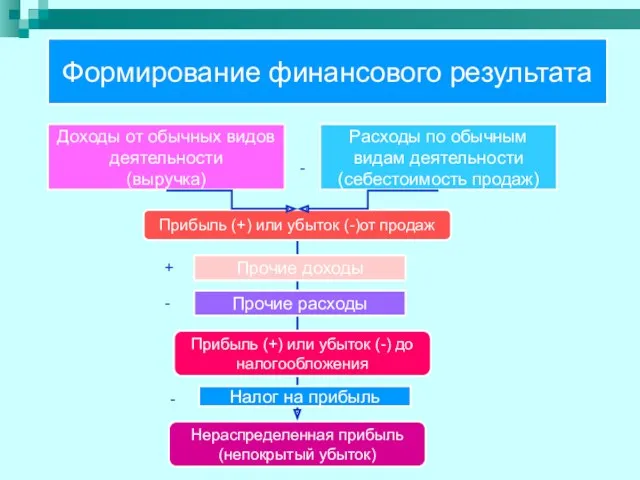

- 26. Формирование финансового результата Доходы от обычных видов деятельности (выручка) Расходы по обычным видам деятельности (себестоимость продаж)

- 27. Способы группировки Счета бухгалтерского учета Двойная запись за счетах

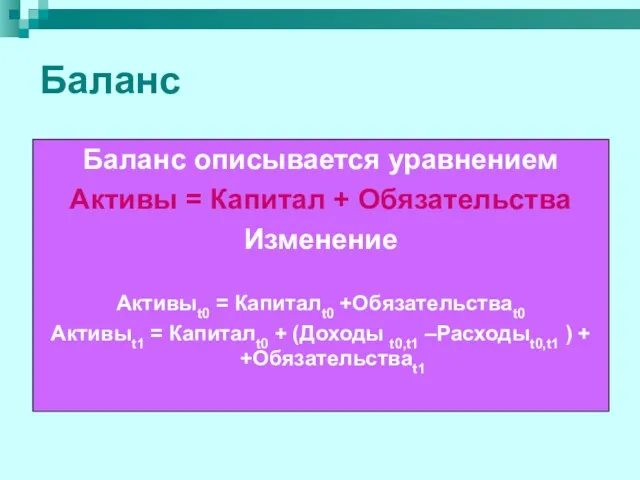

- 28. Баланс Баланс описывается уравнением Активы = Капитал + Обязательства Изменение Активыt0 = Капиталt0 +Обязательстваt0 Активыt1 =

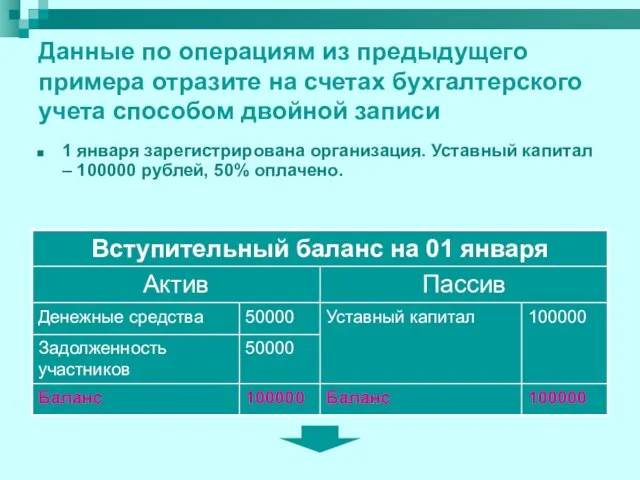

- 29. Составьте баланс после каждой хозяйственной операции 1 января зарегистрирована организация. Уставный капитал – 100000 рублей, 50%

- 30. 50000 5 января получен заем в сумме 50000 рублей, денежные средства зачислены на расчетный счет

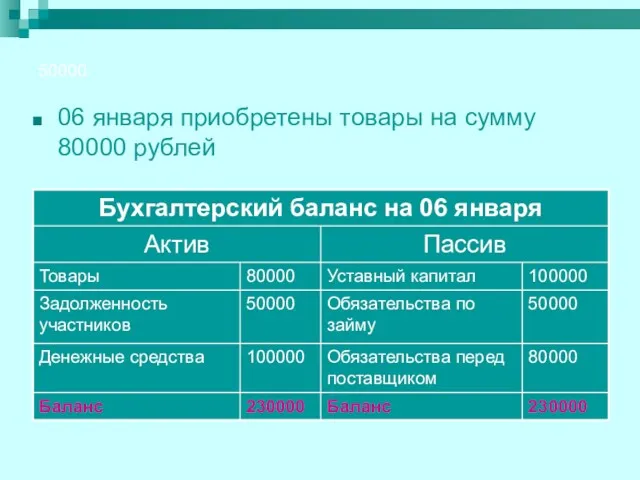

- 31. 50000 06 января приобретены товары на сумму 80000 рублей

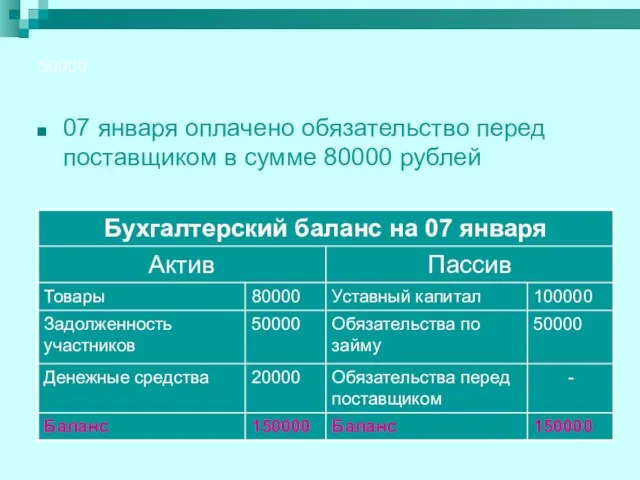

- 32. 50000 07 января оплачено обязательство перед поставщиком в сумме 80000 рублей

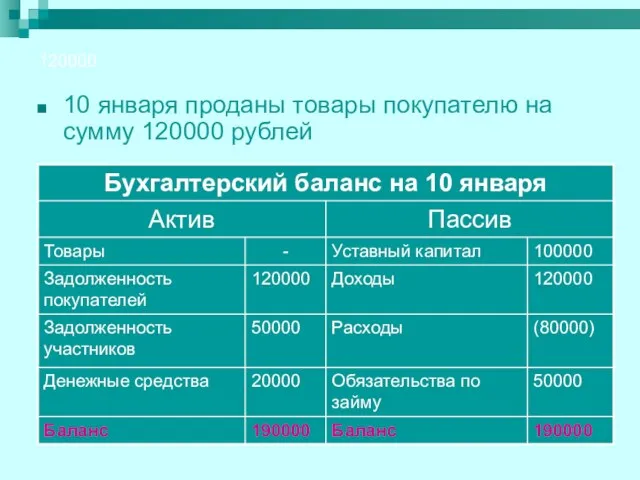

- 33. 120000 10 января проданы товары покупателю на сумму 120000 рублей

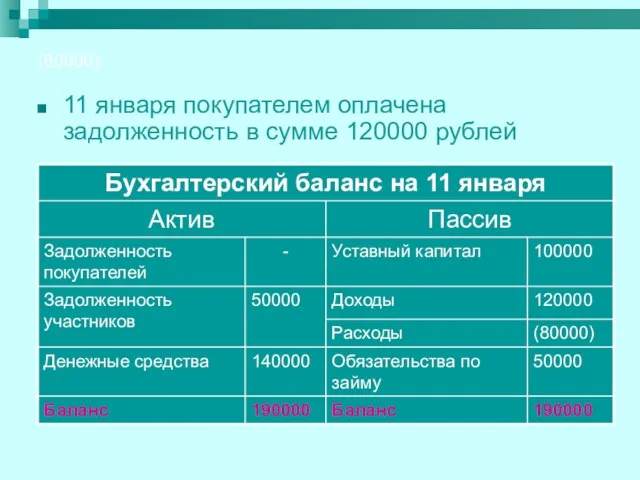

- 34. (80000) 11 января покупателем оплачена задолженность в сумме 120000 рублей

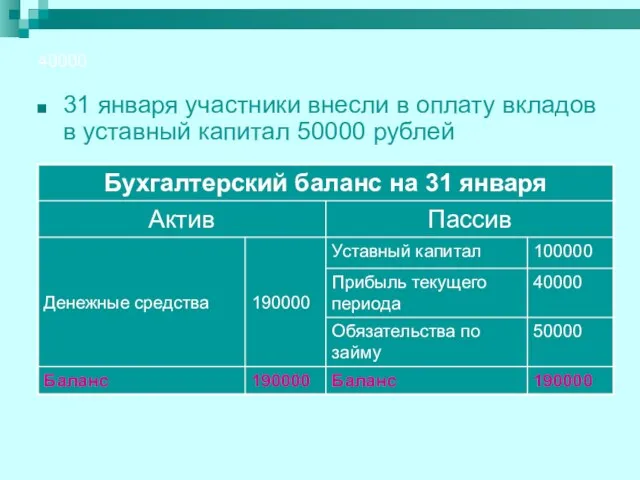

- 35. 40000 31 января участники внесли в оплату вкладов в уставный капитал 50000 рублей

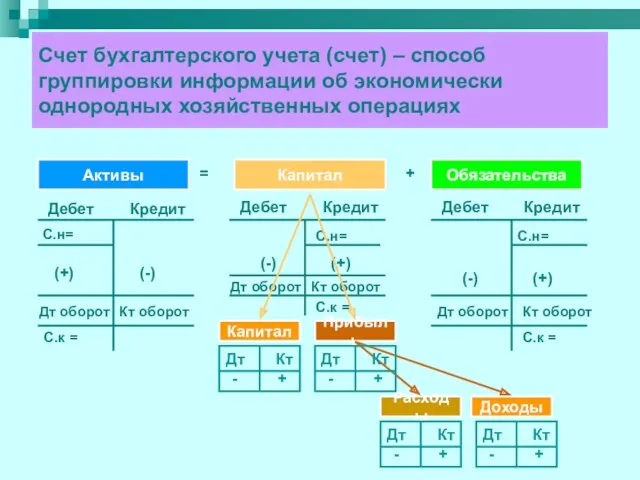

- 36. Счет бухгалтерского учета (счет) – способ группировки информации об экономически однородных хозяйственных операциях Активы Капитал Обязательства

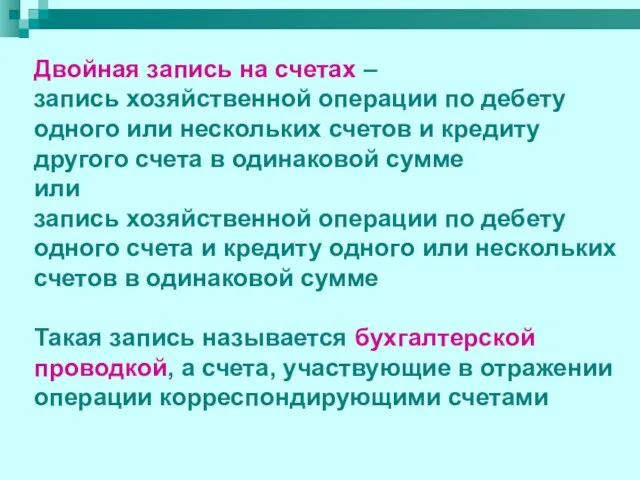

- 37. Двойная запись на счетах – запись хозяйственной операции по дебету одного или нескольких счетов и кредиту

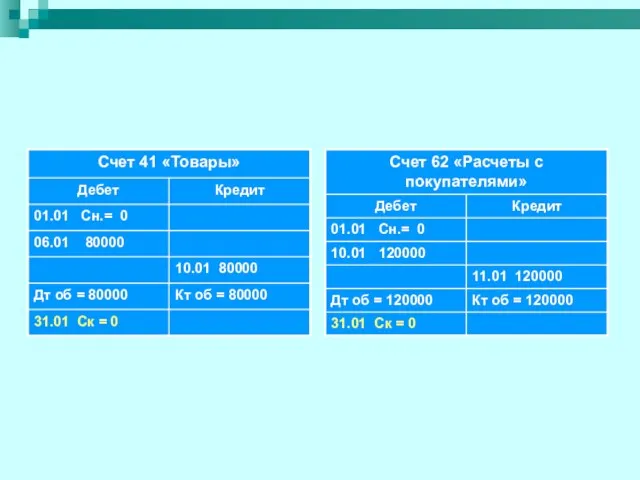

- 38. Данные по операциям из предыдущего примера отразите на счетах бухгалтерского учета способом двойной записи 1 января

- 39. На основании Вступительного баланса открыты счета

- 40. 5 января получен заем в сумме 50000 рублей, денежные средства зачислены на расчетный счет

- 41. 06 января приобретены товары на сумму 80000 рублей

- 42. 07 января оплачено обязательство перед поставщиком в сумме 80000 рублей

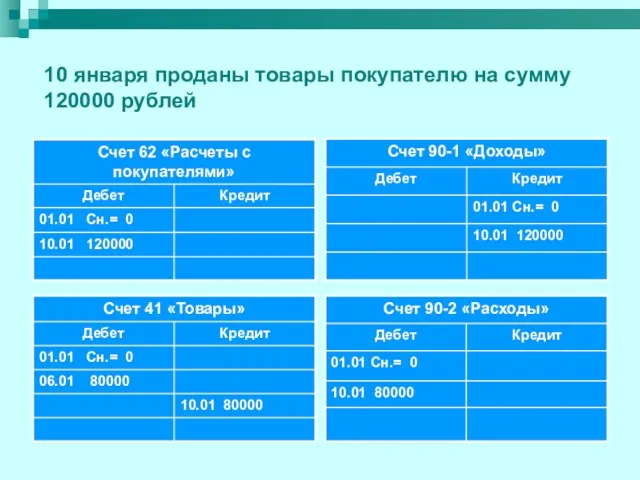

- 43. 10 января проданы товары покупателю на сумму 120000 рублей

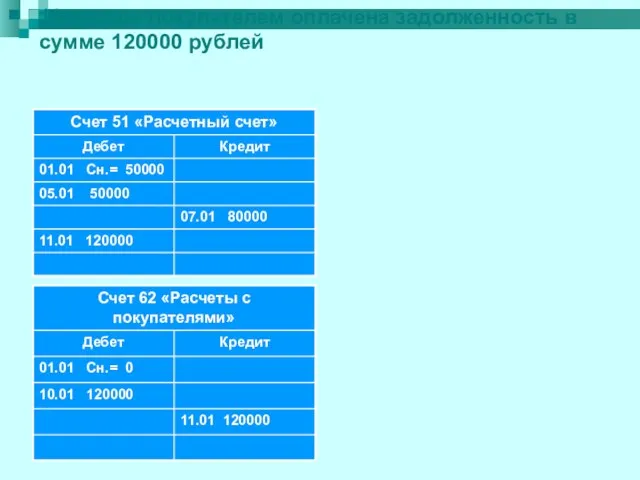

- 44. 11 января покупателем оплачена задолженность в сумме 120000 рублей

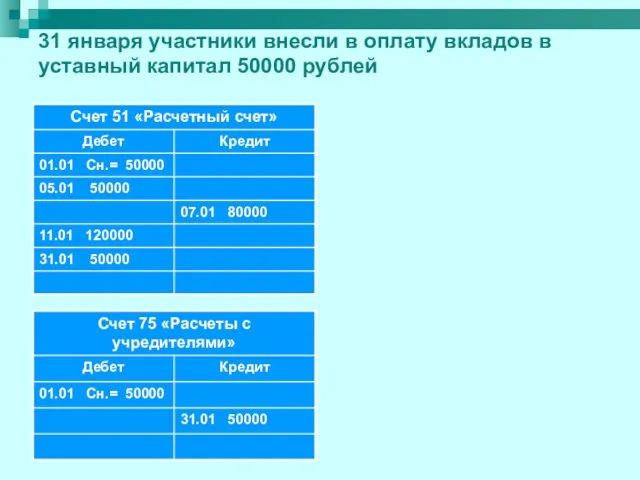

- 45. 31 января участники внесли в оплату вкладов в уставный капитал 50000 рублей

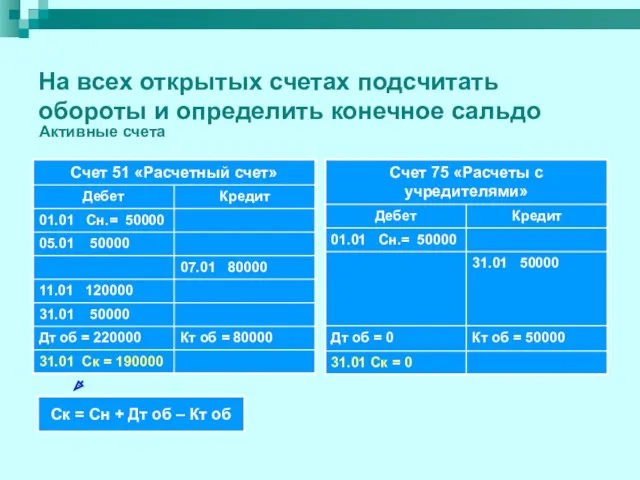

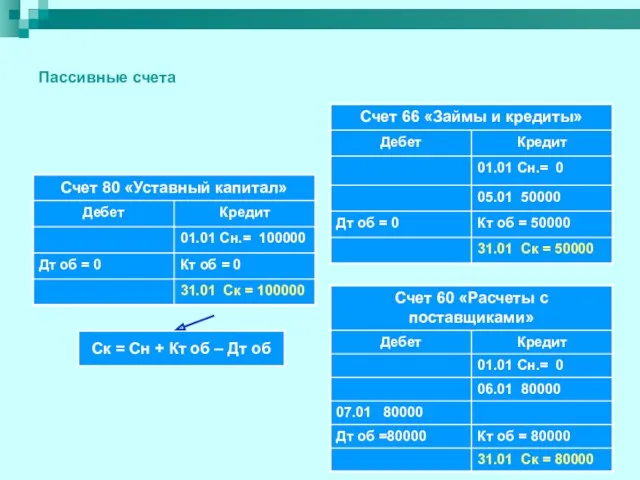

- 46. На всех открытых счетах подсчитать обороты и определить конечное сальдо Ск = Сн + Дт об

- 48. Пассивные счета Ск = Сн + Кт об – Дт об

- 49. Кт об = 120000

- 50. Для проверки правильности ведения учета составьте оборотную ведомость

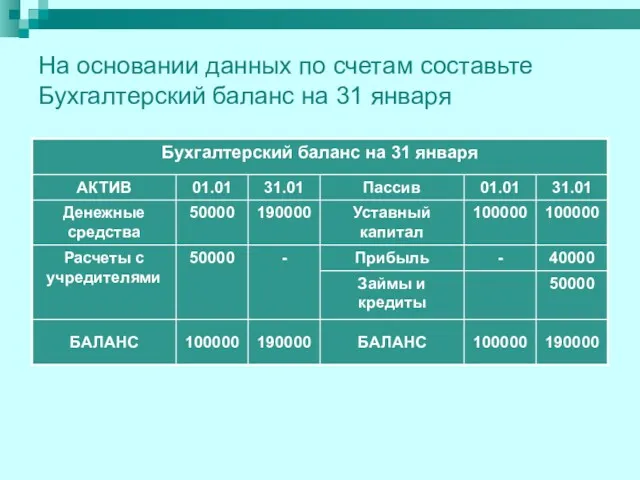

- 51. На основании данных по счетам составьте Бухгалтерский баланс на 31 января

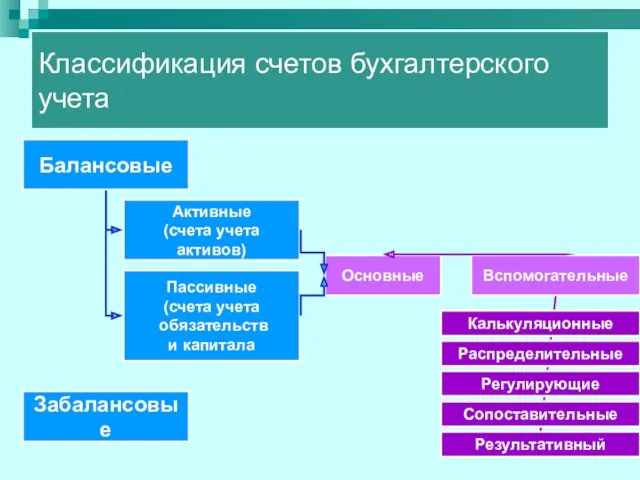

- 52. Классификация счетов бухгалтерского учета Балансовые Забалансовые Активные (счета учета активов) Пассивные (счета учета обязательств и капитала

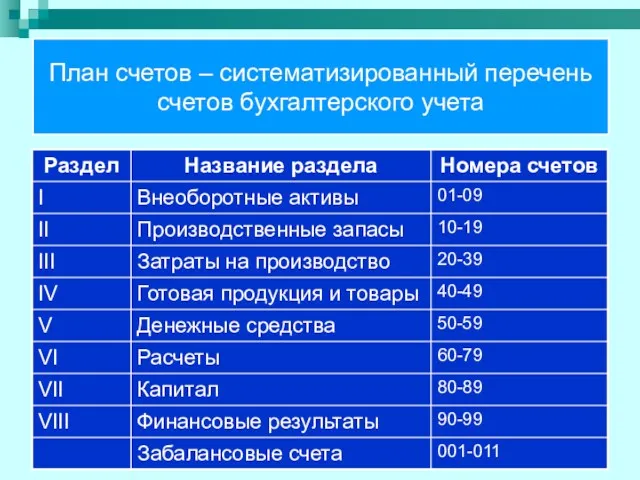

- 53. План счетов – систематизированный перечень счетов бухгалтерского учета

- 55. Скачать презентацию

Основная учетная процедура

Последовательность выполняемых операций по преобразованию первичной учетной информации в

Основная учетная процедура

Последовательность выполняемых операций по преобразованию первичной учетной информации в

Создание организации

Инвентарная

опись

имущества

Учредительные

документы

Вступительный

баланс

Главная книга

Открытие счетов

Главной книги

Создание организации

Инвентарная

опись

имущества

Учредительные

документы

Вступительный

баланс

Главная книга

Открытие счетов

Главной книги

Текущая деятельность

Первичные

учетные

документы

Распознавание

хозяйственной операции

Регистрация

хозяйственной операции

Текущая группировка и

обобщение на

Текущая деятельность

Первичные

учетные

документы

Распознавание

хозяйственной операции

Регистрация

хозяйственной операции

Текущая группировка и

обобщение на

Ликвидация организации

Главная

книга

Закрытие счетов

Главной книги

Ликвида-

ционный

баланс

Информация о

распределении

имущества

Ликвидация организации

Главная

книга

Закрытие счетов

Главной книги

Ликвида-

ционный

баланс

Информация о

распределении

имущества

Способы первичного

наблюдения

Документирование

Инвентаризация

Способы первичного

наблюдения

Документирование

Инвентаризация

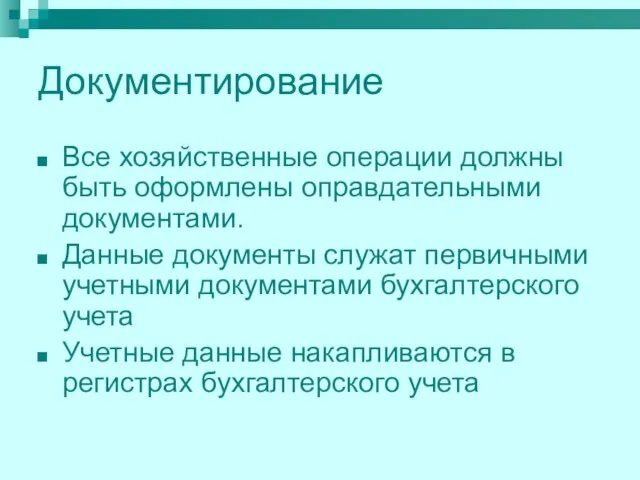

Документирование

Все хозяйственные операции должны быть оформлены оправдательными документами.

Данные документы служат первичными

Документирование

Все хозяйственные операции должны быть оформлены оправдательными документами.

Данные документы служат первичными

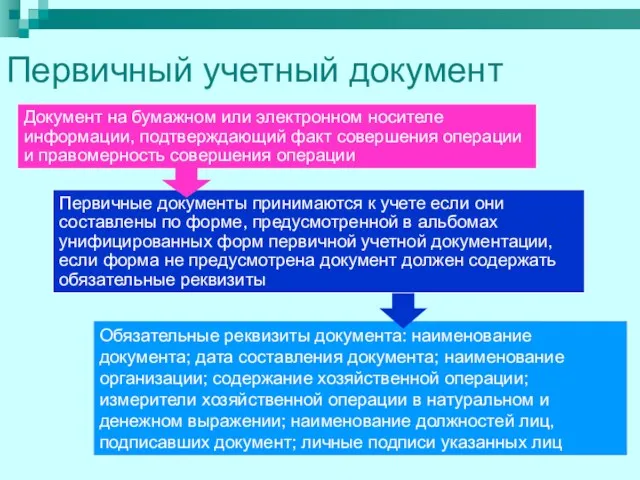

Первичный учетный документ

Документ на бумажном или электронном носителе информации, подтверждающий факт

Первичный учетный документ

Документ на бумажном или электронном носителе информации, подтверждающий факт

Первичные документы

внешние

материальные

разовые

накопительные

сводные

расчетные

денежные

внутренние

Первичные документы

внешние

материальные

разовые

накопительные

сводные

расчетные

денежные

внутренние

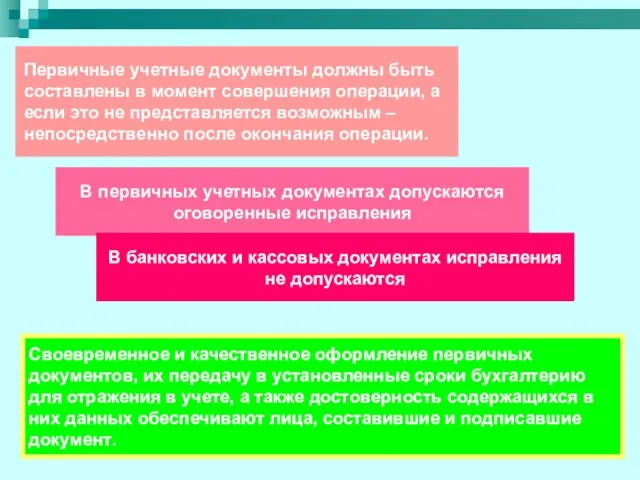

Первичные учетные документы должны быть составлены в момент совершения операции, а

Первичные учетные документы должны быть составлены в момент совершения операции, а

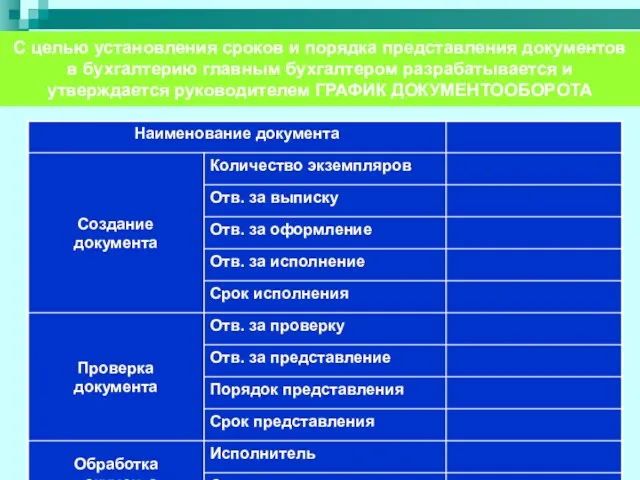

С целью установления сроков и порядка представления документов в бухгалтерию главным

С целью установления сроков и порядка представления документов в бухгалтерию главным

Обработка первичных учетных документов в бухгалтерии

1.Проверка документа по форме, по существу,

Обработка первичных учетных документов в бухгалтерии

1.Проверка документа по форме, по существу,

Инвентаризация

Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств

Инвентаризация

Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств

Случаи обязательного проведения инвентаризации

Перед составлением годовой бухгалтерской отчетности

при смене материально ответственных

Случаи обязательного проведения инвентаризации

Перед составлением годовой бухгалтерской отчетности

при смене материально ответственных

Инвентаризация

Инвентарные

описи

Бухгалтерский учет

учетные

регистры

сличительная

ведомость

Есть

расхождения?

Да

Инвентаризация

Инвентарные

описи

Бухгалтерский учет

учетные

регистры

сличительная

ведомость

Есть

расхождения?

Да

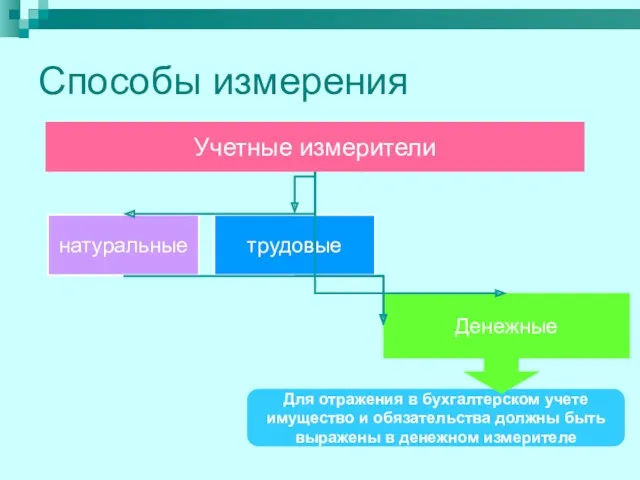

Способы измерения

Учетные измерители

натуральные

трудовые

Денежные

Для отражения в бухгалтерском учете имущество и обязательства должны

Способы измерения

Учетные измерители

натуральные

трудовые

Денежные

Для отражения в бухгалтерском учете имущество и обязательства должны

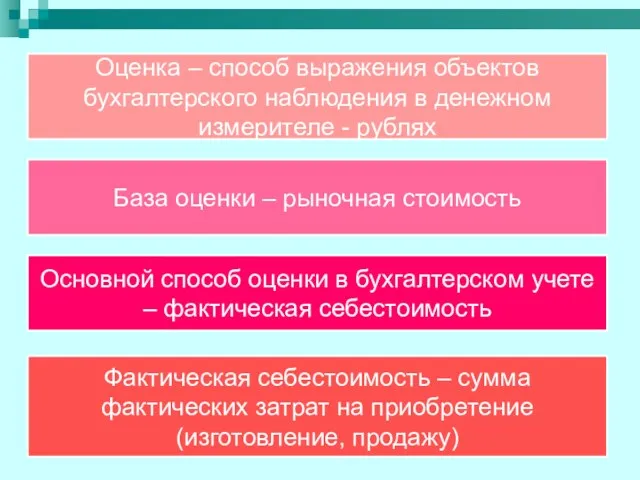

Оценка – способ выражения объектов бухгалтерского наблюдения в денежном измерителе -

Оценка – способ выражения объектов бухгалтерского наблюдения в денежном измерителе -

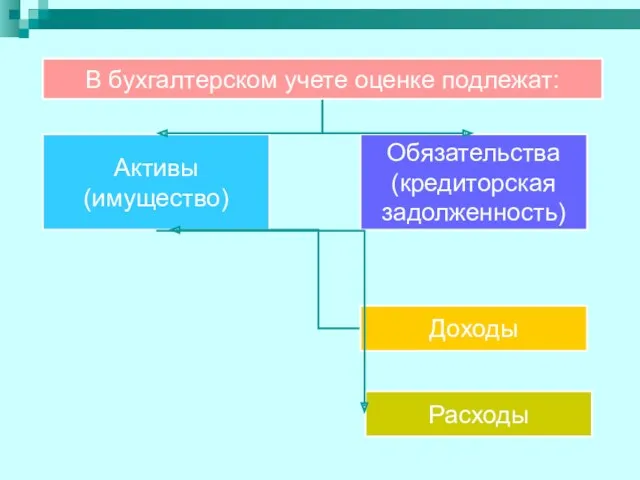

В бухгалтерском учете оценке подлежат:

Активы (имущество)

Обязательства

(кредиторская задолженность)

Доходы

Расходы

В бухгалтерском учете оценке подлежат:

Активы (имущество)

Обязательства

(кредиторская задолженность)

Доходы

Расходы

Оценка стоимости активов при приобретении

Фактическая

себестоимость

Сумма фактических затрат на приобретение

Изготовление (создание)

Приобретение

Оценка стоимости активов при приобретении

Фактическая

себестоимость

Сумма фактических затрат на приобретение

Изготовление (создание)

Приобретение

Схема затрат

Накладные

Основные

Затраты на приобретение

Затраты на производство

Затраты на продажу

Затраты на продукт

Затраты периода

Фактическая

Схема затрат

Накладные

Основные

Затраты на приобретение

Затраты на производство

Затраты на продажу

Затраты на продукт

Затраты периода

Фактическая

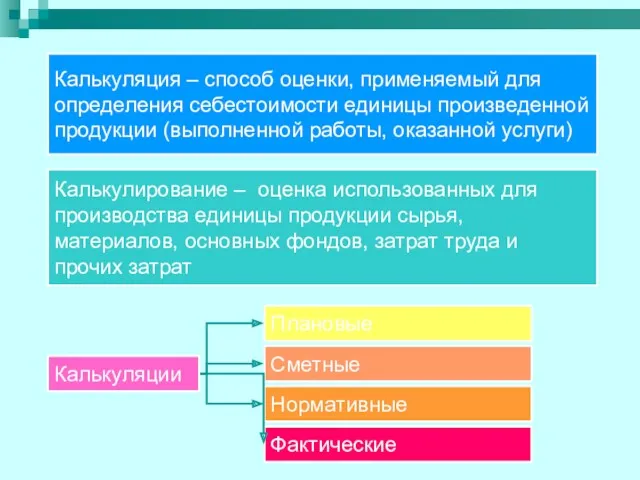

Калькуляция – способ оценки, применяемый для определения себестоимости единицы произведенной продукции

Калькуляция – способ оценки, применяемый для определения себестоимости единицы произведенной продукции

Последующая оценка стоимости активов

Способы распределения стоимости по периодам (амортизация)

Способы средней

Последующая оценка стоимости активов

Способы распределения стоимости по периодам (амортизация)

Способы средней

Оценка обязательств

(кредиторской задолженности)

Обязательство, возникшее из договора, оценивается исходя из

Оценка обязательств

(кредиторской задолженности)

Обязательство, возникшее из договора, оценивается исходя из

Оценка доходов

Доходы

Доходы от обычных видов деятельности

(выручка)

Операционные

Прочие доходы

Поступление денежных средств, дебиторской

Оценка доходов

Доходы

Доходы от обычных видов деятельности

(выручка)

Операционные

Прочие доходы

Поступление денежных средств, дебиторской

Оценка расходов

Расходы

Расходы по обычным видам деятельности

(себестоимость продаж)

Операционные

Прочие расходы

Выплата денежных средств

Оценка расходов

Расходы

Расходы по обычным видам деятельности

(себестоимость продаж)

Операционные

Прочие расходы

Выплата денежных средств

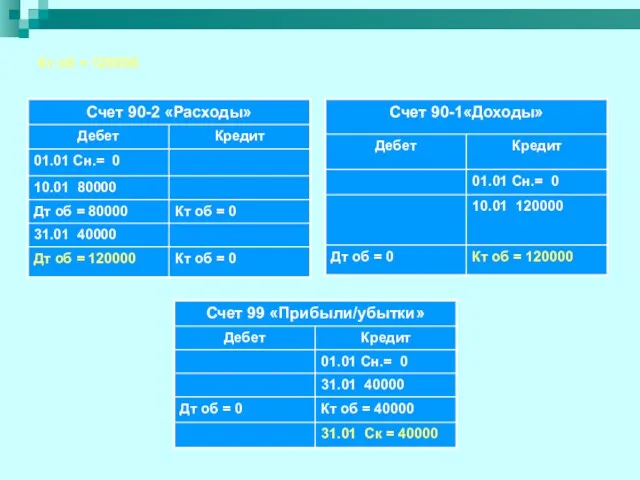

Формирование финансового результата

Доходы от обычных видов деятельности

(выручка)

Расходы по обычным видам

Формирование финансового результата

Доходы от обычных видов деятельности

(выручка)

Расходы по обычным видам

Способы группировки

Счета бухгалтерского учета

Двойная запись за счетах

Способы группировки

Счета бухгалтерского учета

Двойная запись за счетах

Баланс

Баланс описывается уравнением

Активы = Капитал + Обязательства

Изменение

Активыt0 = Капиталt0 +Обязательстваt0

Активыt1

Баланс

Баланс описывается уравнением

Активы = Капитал + Обязательства

Изменение

Активыt0 = Капиталt0 +Обязательстваt0

Активыt1

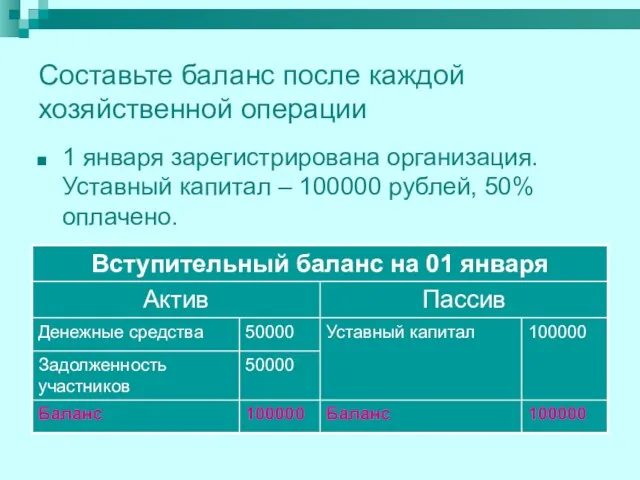

Составьте баланс после каждой хозяйственной операции

1 января зарегистрирована организация. Уставный

Составьте баланс после каждой хозяйственной операции

1 января зарегистрирована организация. Уставный

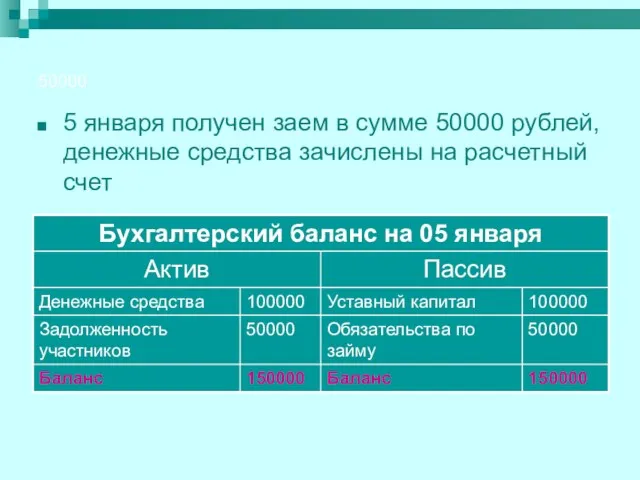

50000

5 января получен заем в сумме 50000 рублей, денежные средства зачислены

50000

5 января получен заем в сумме 50000 рублей, денежные средства зачислены

50000

06 января приобретены товары на сумму 80000 рублей

50000

06 января приобретены товары на сумму 80000 рублей

50000

07 января оплачено обязательство перед поставщиком в сумме 80000 рублей

50000

07 января оплачено обязательство перед поставщиком в сумме 80000 рублей

120000

10 января проданы товары покупателю на сумму 120000 рублей

120000

10 января проданы товары покупателю на сумму 120000 рублей

(80000)

11 января покупателем оплачена задолженность в сумме 120000 рублей

(80000)

11 января покупателем оплачена задолженность в сумме 120000 рублей

40000

31 января участники внесли в оплату вкладов в уставный капитал 50000

40000

31 января участники внесли в оплату вкладов в уставный капитал 50000

Счет бухгалтерского учета (счет) – способ группировки информации об экономически однородных

Счет бухгалтерского учета (счет) – способ группировки информации об экономически однородных

Двойная запись на счетах –

запись хозяйственной операции по дебету одного или

Двойная запись на счетах – запись хозяйственной операции по дебету одного или

Данные по операциям из предыдущего примера отразите на счетах бухгалтерского учета

Данные по операциям из предыдущего примера отразите на счетах бухгалтерского учета

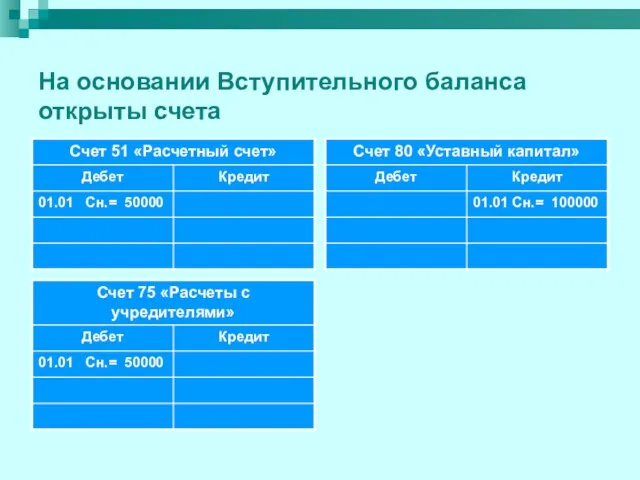

На основании Вступительного баланса открыты счета

На основании Вступительного баланса открыты счета

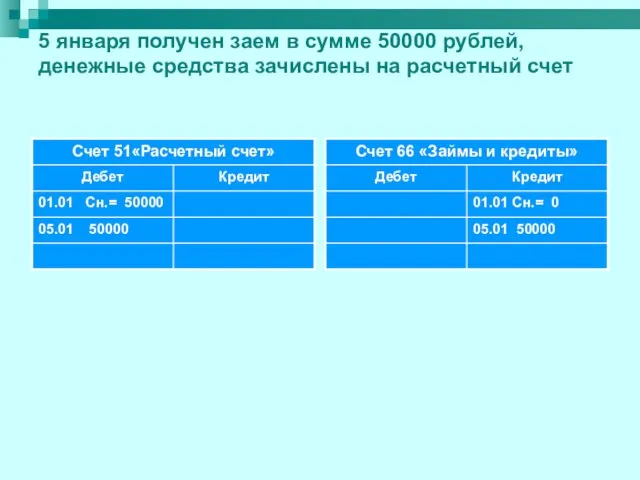

5 января получен заем в сумме 50000 рублей, денежные средства зачислены

5 января получен заем в сумме 50000 рублей, денежные средства зачислены

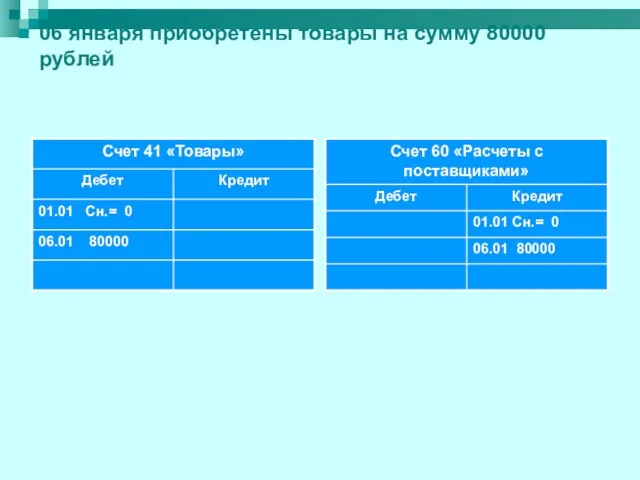

06 января приобретены товары на сумму 80000 рублей

06 января приобретены товары на сумму 80000 рублей

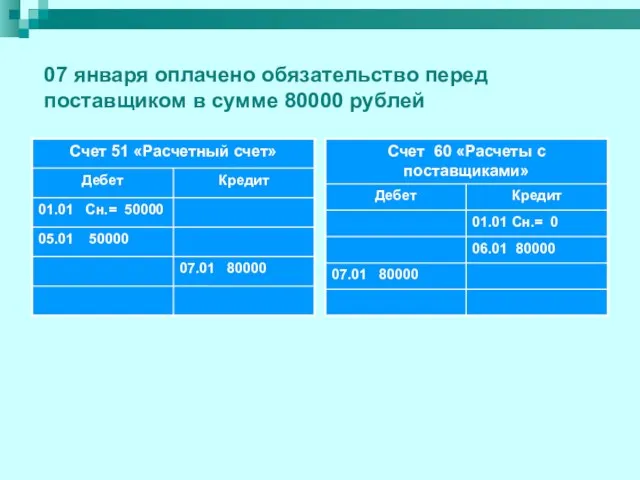

07 января оплачено обязательство перед поставщиком в сумме 80000 рублей

07 января оплачено обязательство перед поставщиком в сумме 80000 рублей

10 января проданы товары покупателю на сумму 120000 рублей

10 января проданы товары покупателю на сумму 120000 рублей

11 января покупателем оплачена задолженность в сумме 120000 рублей

11 января покупателем оплачена задолженность в сумме 120000 рублей

31 января участники внесли в оплату вкладов в уставный капитал 50000

31 января участники внесли в оплату вкладов в уставный капитал 50000

На всех открытых счетах подсчитать обороты и определить конечное сальдо

Ск =

На всех открытых счетах подсчитать обороты и определить конечное сальдо

Ск =

Пассивные счета

Ск = Сн + Кт об – Дт об

Пассивные счета

Ск = Сн + Кт об – Дт об

Кт об = 120000

Кт об = 120000

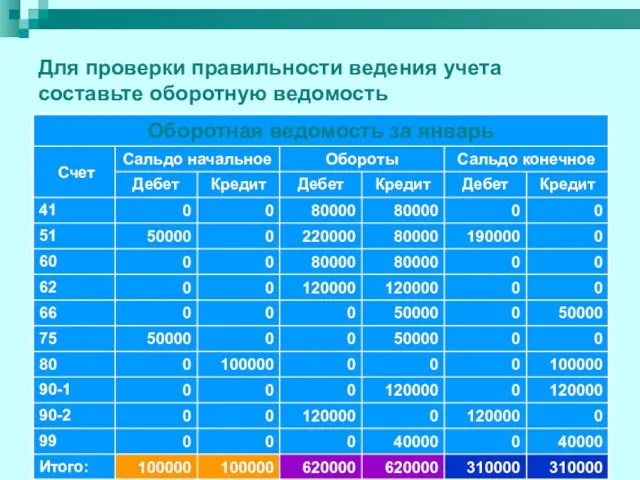

Для проверки правильности ведения учета составьте оборотную ведомость

Для проверки правильности ведения учета составьте оборотную ведомость

На основании данных по счетам составьте Бухгалтерский баланс на 31 января

На основании данных по счетам составьте Бухгалтерский баланс на 31 января

Классификация счетов бухгалтерского учета

Балансовые

Забалансовые

Активные

(счета учета активов)

Пассивные

(счета учета

обязательств

и капитала

Основные

Результативный

Вспомогательные

Калькуляционные

Распределительные

Регулирующие

Сопоставительные

Классификация счетов бухгалтерского учета

Балансовые

Забалансовые

Активные

(счета учета активов)

Пассивные

(счета учета

обязательств

и капитала

Основные

Результативный

Вспомогательные

Калькуляционные

Распределительные

Регулирующие

Сопоставительные

План счетов – систематизированный перечень счетов бухгалтерского учета

План счетов – систематизированный перечень счетов бухгалтерского учета

Банк Москвы

Банк Москвы Классификация налогов

Классификация налогов Triangular Arbitrage: What is It?

Triangular Arbitrage: What is It? Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Формирование портфеля ценных бумаг. (Тема 7)

Формирование портфеля ценных бумаг. (Тема 7) Деньги, их виды и функции

Деньги, их виды и функции Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Информационные технологии в анализе инвестиционных проектов

Информационные технологии в анализе инвестиционных проектов Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Федеральный стандарт Аренда

Федеральный стандарт Аренда Финансово-правовая норма

Финансово-правовая норма Возникновение денег, основные виды денег, их роль в экономике

Возникновение денег, основные виды денег, их роль в экономике Налоговая система

Налоговая система Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки

Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки Анализ доходности портфеля

Анализ доходности портфеля Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Актуальные вопросы бухгалтерского учета организаций бюджетной сферы Важные шаги к эффективному регулированию банков

Важные шаги к эффективному регулированию банков История бухгалтерского учета

История бухгалтерского учета Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Эволюция денег

Эволюция денег Учет собственного капитала организации

Учет собственного капитала организации Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Спецсчет

Спецсчет Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Учет расчетных операций

Учет расчетных операций