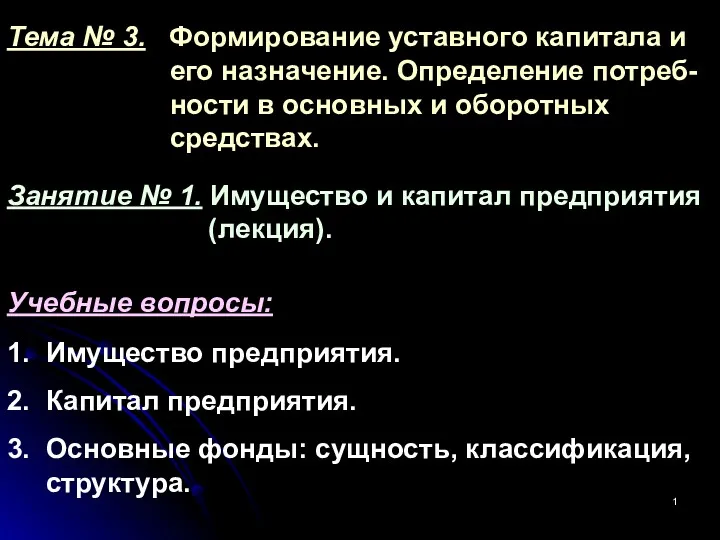

- Декларация. Корпоративный подоходный налог для некоммерческих организаций

Содержание

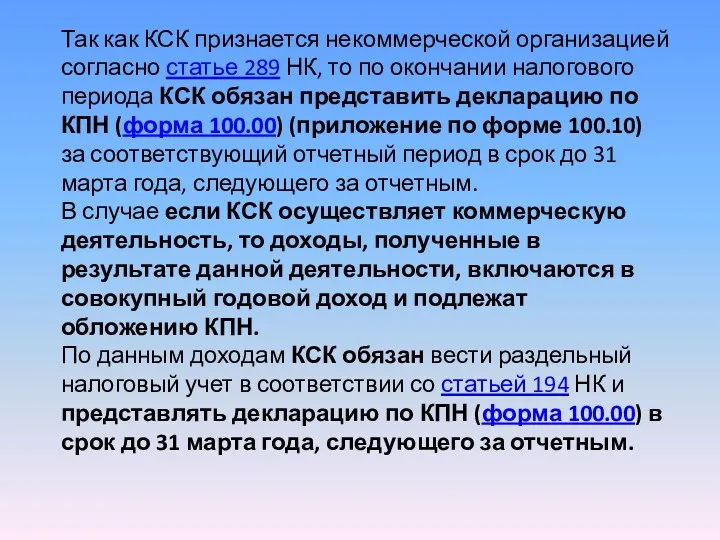

- 2. Так как КСК признается некоммерческой организацией согласно статье 289 НК, то по окончании налогового периода КСК

- 3. Вычеты

- 4. В соответствии с пунктом 3 статьи 289 НК при получении доходов, подлежащих налогообложению в общеустановленном порядке,

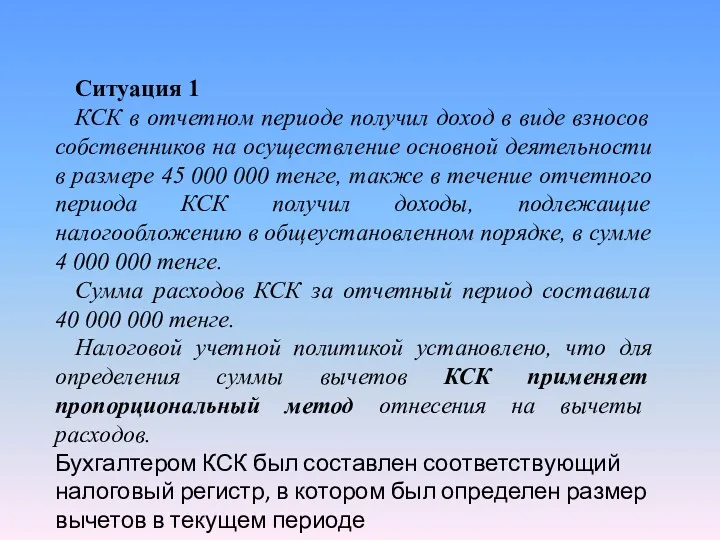

- 5. Ситуация 1 КСК в отчетном периоде получил доход в виде взносов собственников на осуществление основной деятельности

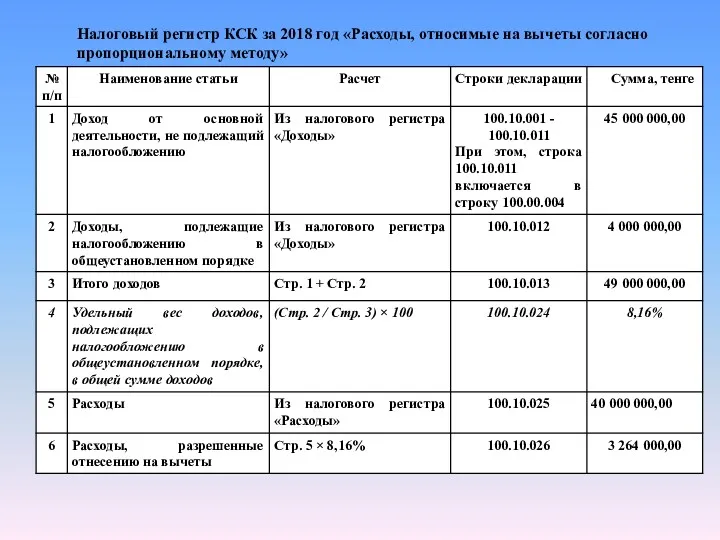

- 6. Налоговый регистр КСК за 2018 год «Расходы, относимые на вычеты согласно пропорциональному методу»

- 7. Таким образом, КСК обязан будет представить приложение по форме 100.10 к декларации по КПН (форма 100.00)

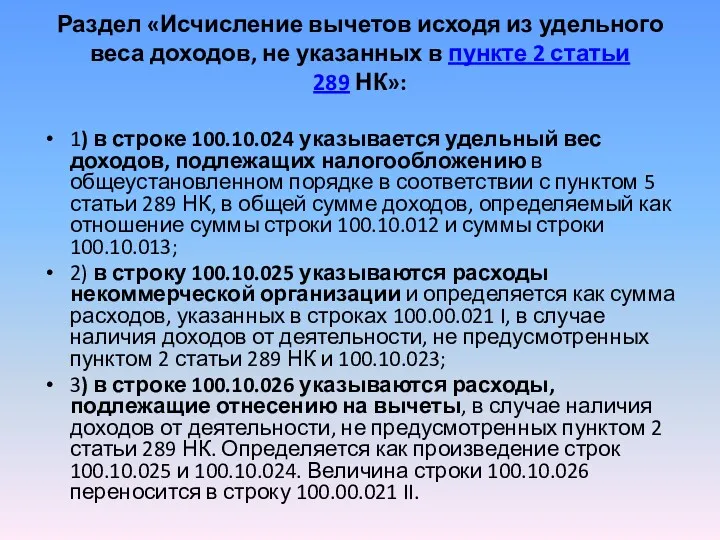

- 8. В разделе «Исчисление вычетов по пропорциональному методу»: - в строке 100.10.024 указывается удельный вес доходов, подлежащих

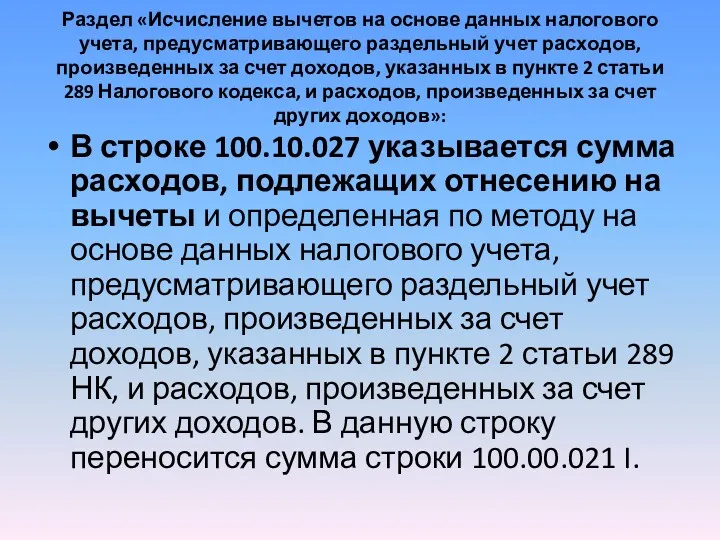

- 9. По раздельному методу налогоплательщик ведет раздельный учет по расходам, относящимся к доходам, указанным в пункте 2

- 10. Ситуация 2 КСК в отчетном периоде получил доход в виде взносов собственников на осуществление основной деятельности

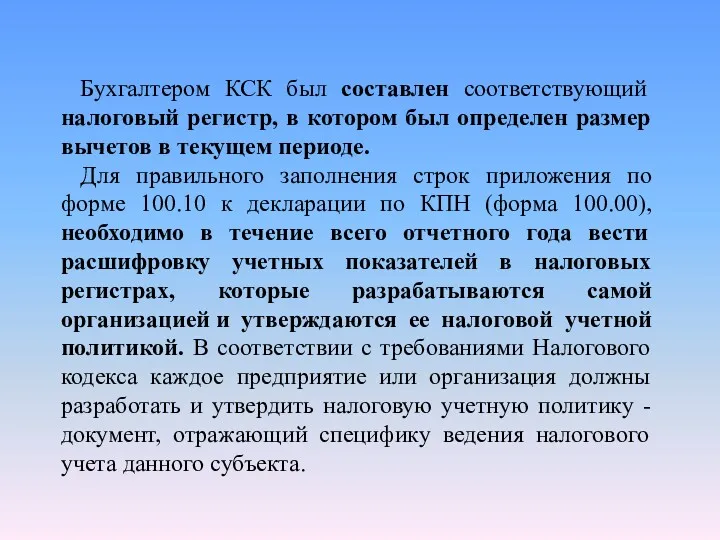

- 11. Бухгалтером КСК был составлен соответствующий налоговый регистр, в котором был определен размер вычетов в текущем периоде.

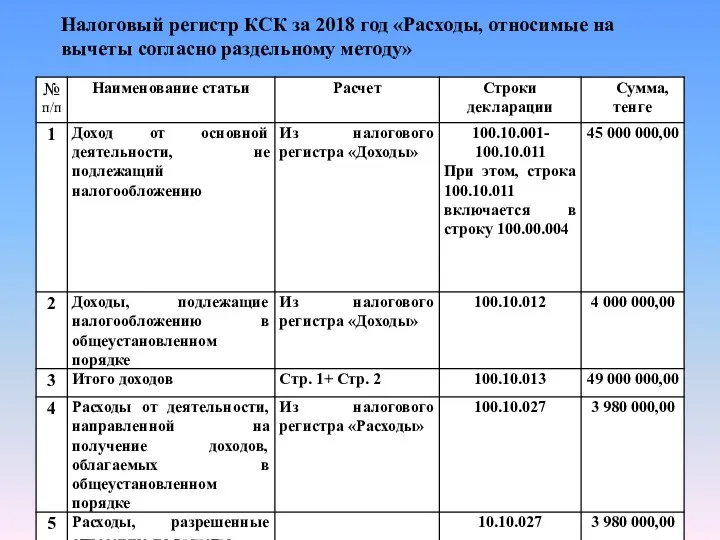

- 12. Налоговый регистр КСК за 2018 год «Расходы, относимые на вычеты согласно раздельному методу»

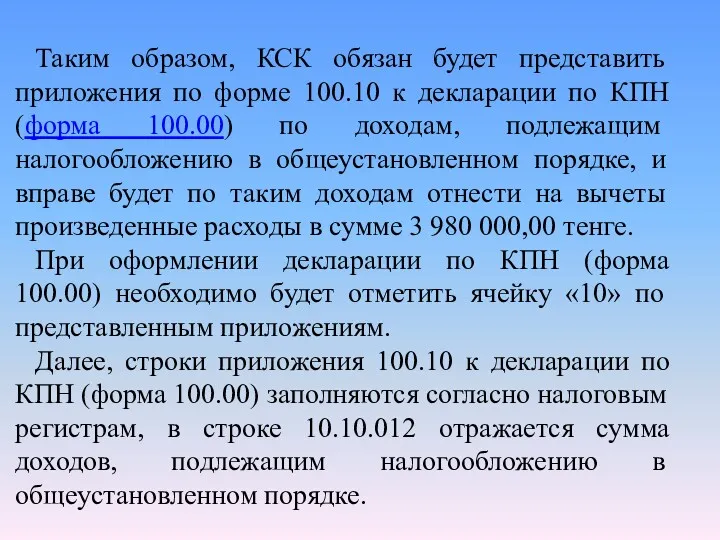

- 13. Таким образом, КСК обязан будет представить приложения по форме 100.10 к декларации по КПН (форма 100.00)

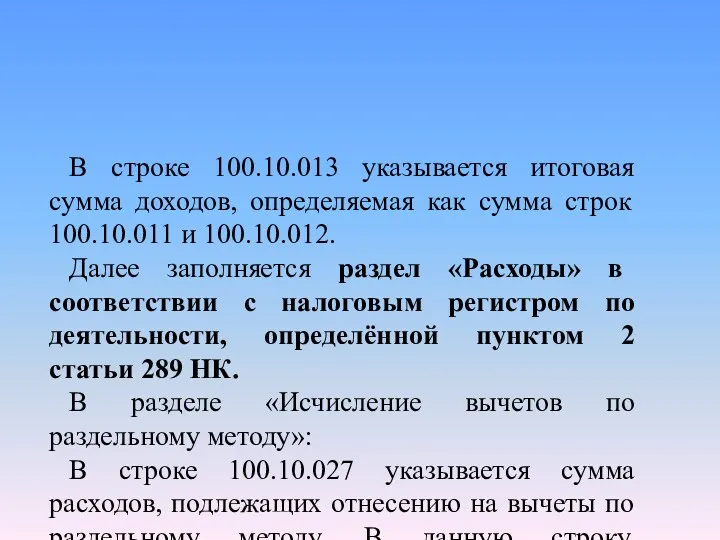

- 14. В строке 100.10.013 указывается итоговая сумма доходов, определяемая как сумма строк 100.10.011 и 100.10.012. Далее заполняется

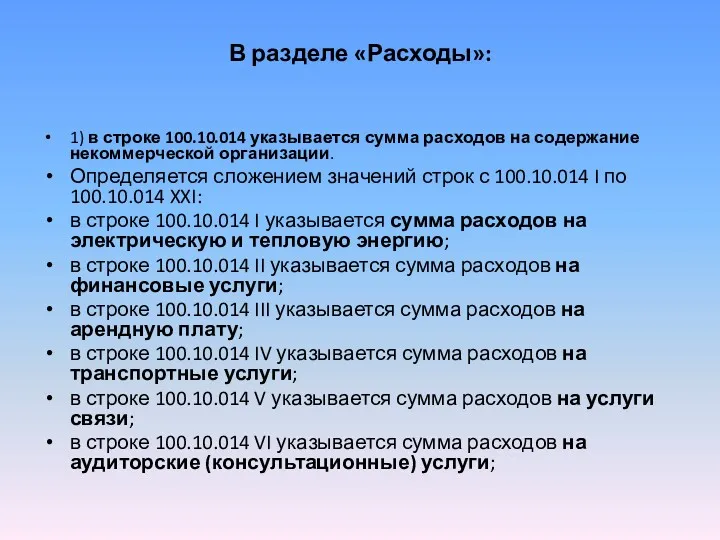

- 15. В разделе «Расходы»: 1) в строке 100.10.014 указывается сумма расходов на содержание некоммерческой организации. Определяется сложением

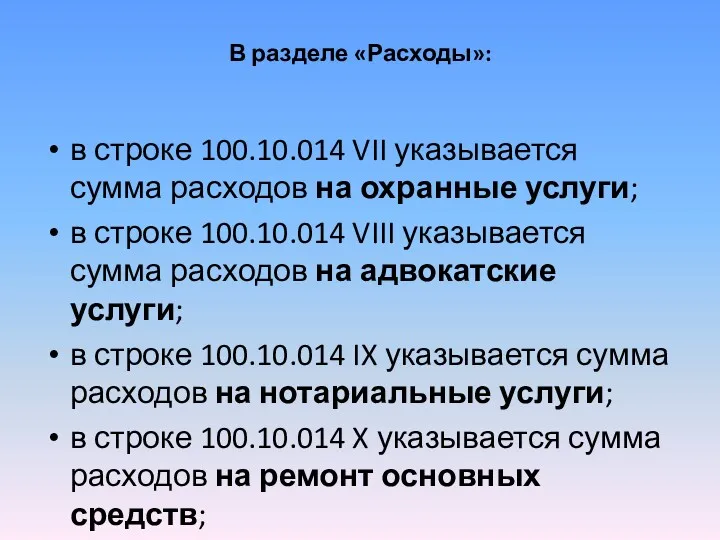

- 16. В разделе «Расходы»: в строке 100.10.014 VII указывается сумма расходов на охранные услуги; в строке 100.10.014

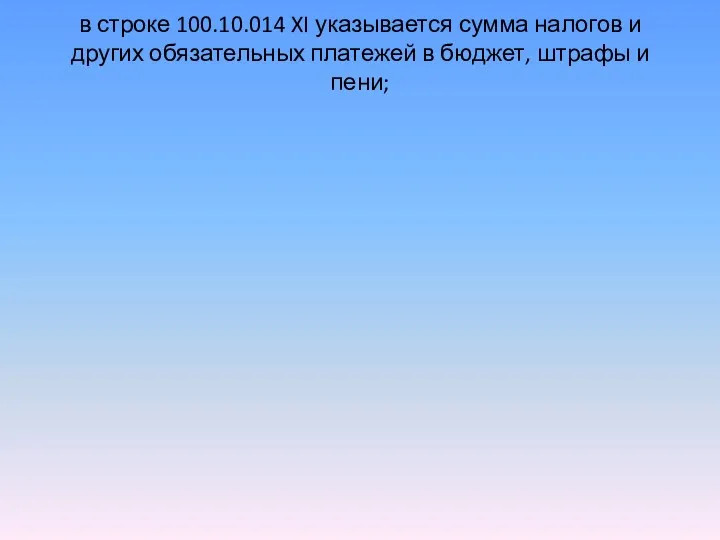

- 17. в строке 100.10.014 XI указывается сумма налогов и других обязательных платежей в бюджет, штрафы и пени;

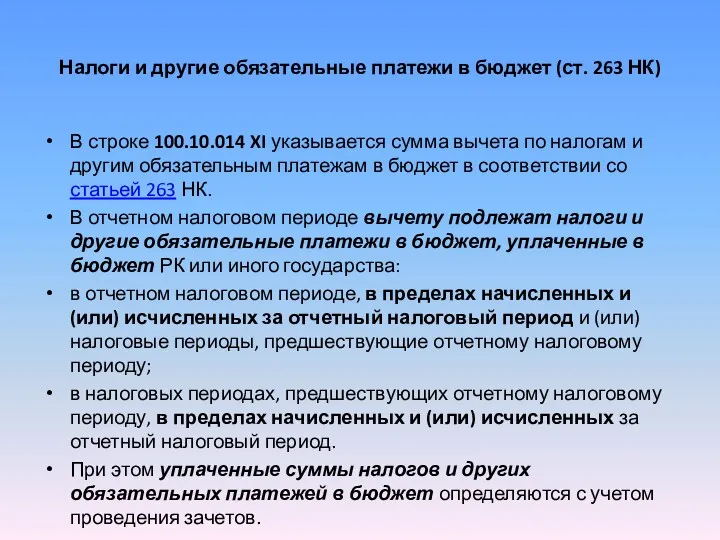

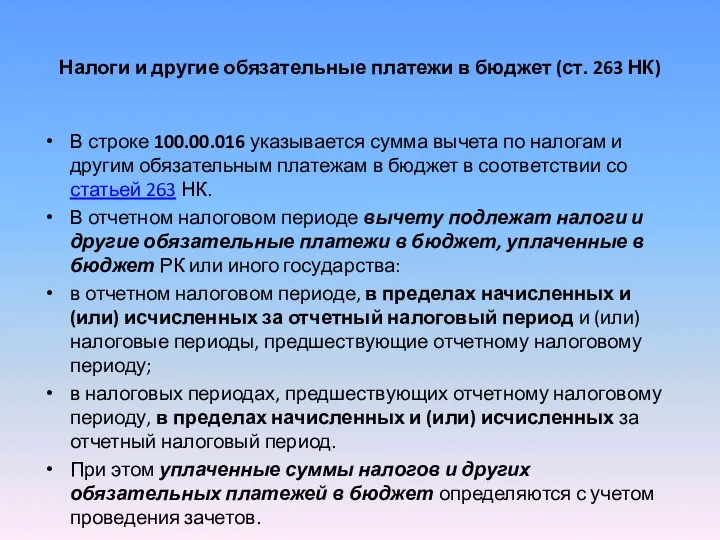

- 18. Налоги и другие обязательные платежи в бюджет (ст. 263 НК) В строке 100.10.014 XI указывается сумма

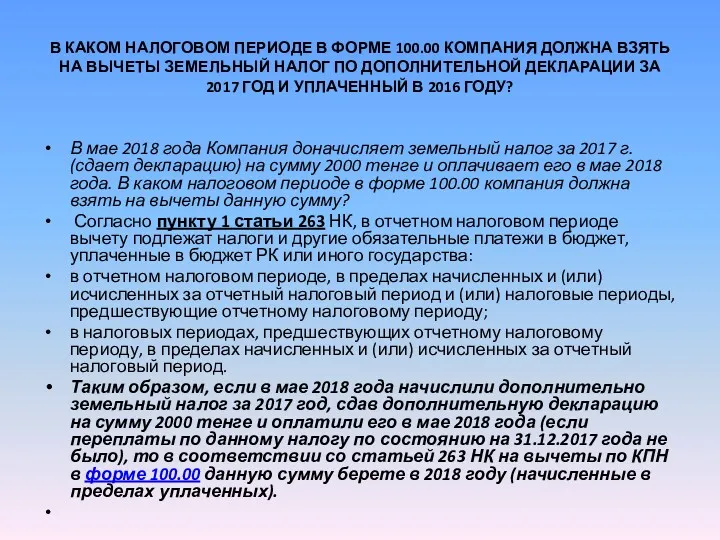

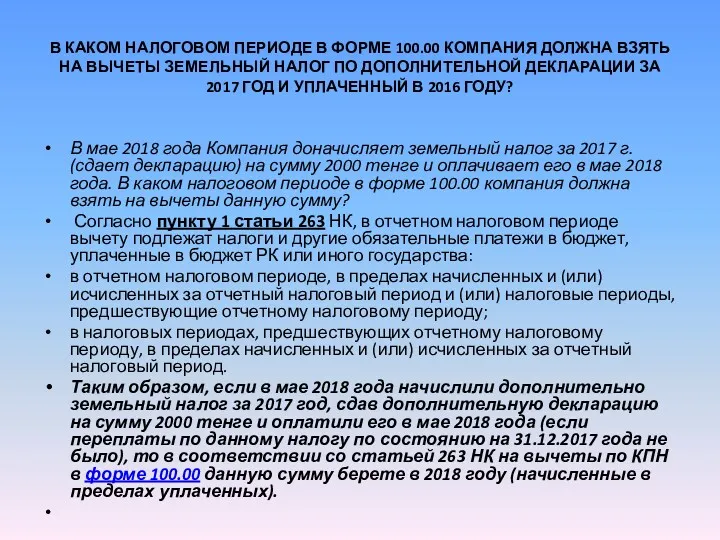

- 19. В КАКОМ НАЛОГОВОМ ПЕРИОДЕ В ФОРМЕ 100.00 КОМПАНИЯ ДОЛЖНА ВЗЯТЬ НА ВЫЧЕТЫ ЗЕМЕЛЬНЫЙ НАЛОГ ПО ДОПОЛНИТЕЛЬНОЙ

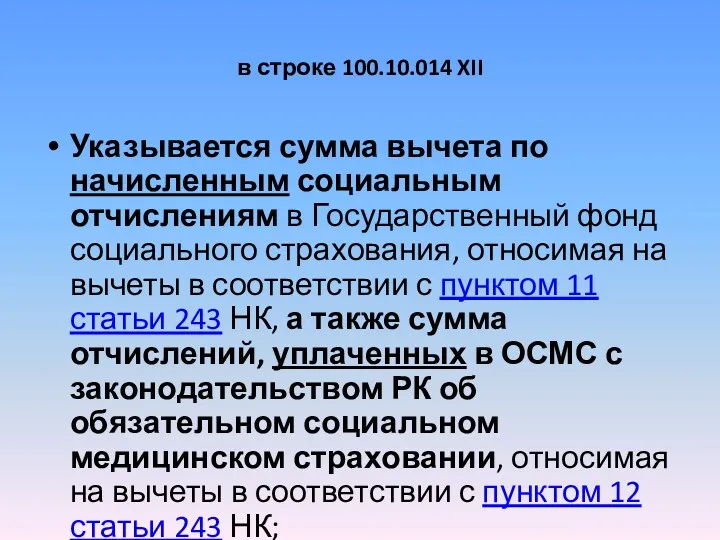

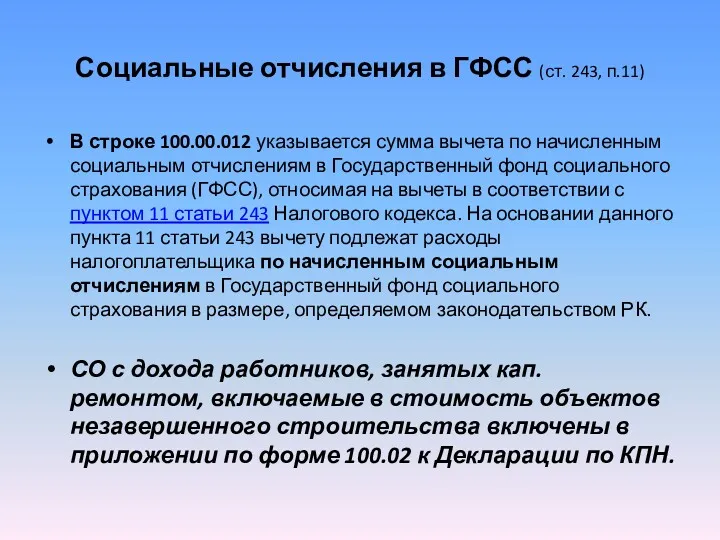

- 20. в строке 100.10.014 XII Указывается сумма вычета по начисленным социальным отчислениям в Государственный фонд социального страхования,

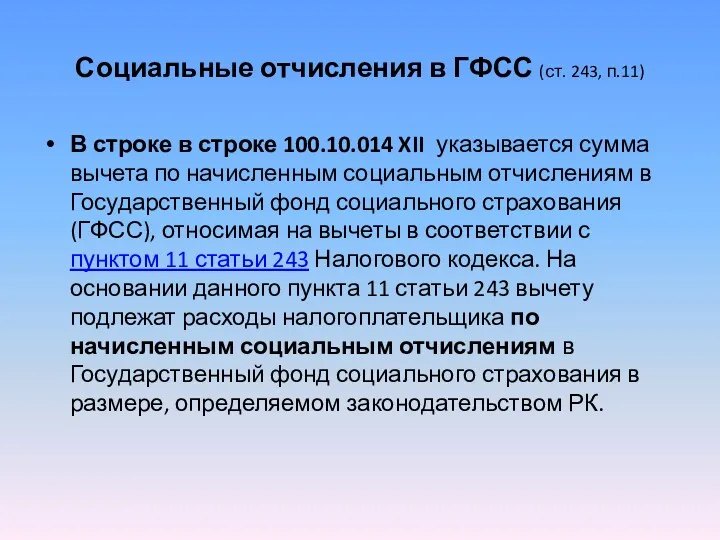

- 21. Социальные отчисления в ГФСС (ст. 243, п.11) В строке в строке 100.10.014 XII указывается сумма вычета

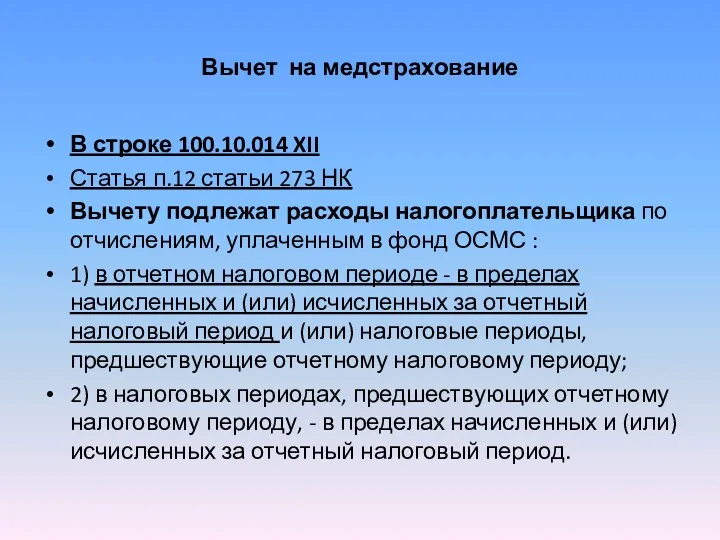

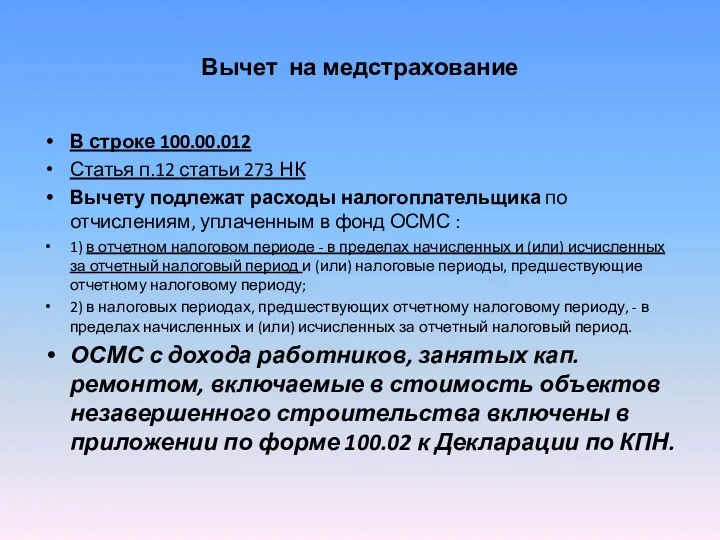

- 22. Вычет на медстрахование В строке 100.10.014 XII Статья п.12 статьи 273 НК Вычету подлежат расходы налогоплательщика

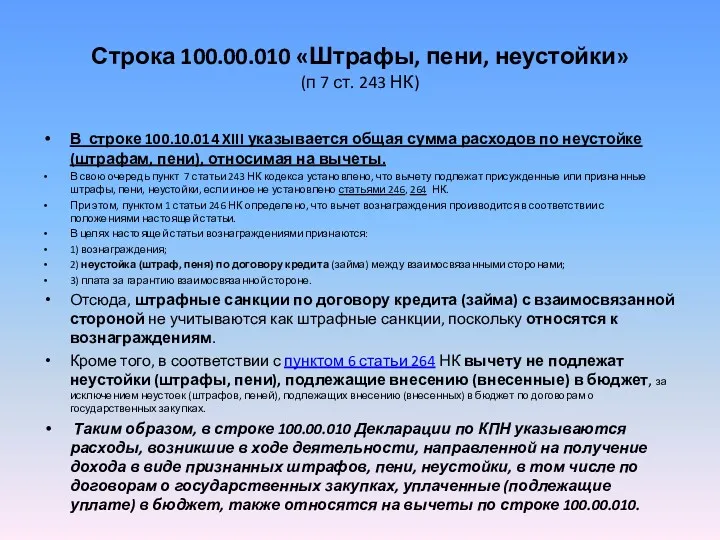

- 23. Строка 100.00.010 «Штрафы, пени, неустойки» (п 7 ст. 243 НК) В строке 100.10.014 XIII указывается общая

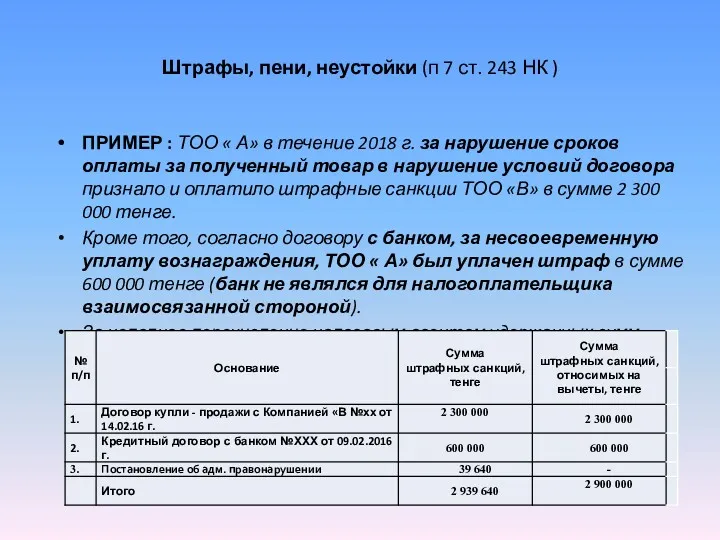

- 24. Штрафы, пени, неустойки (п 7 ст. 243 НК ) ПРИМЕР : ТОО « А» в течение

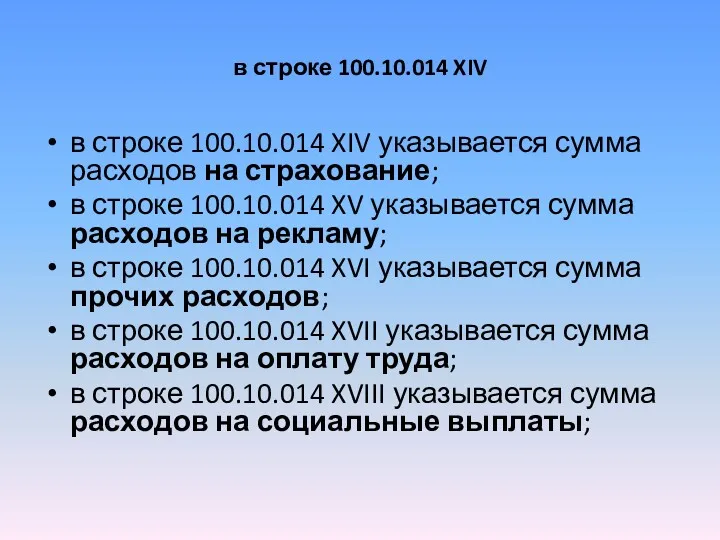

- 25. в строке 100.10.014 XIV в строке 100.10.014 XIV указывается сумма расходов на страхование; в строке 100.10.014

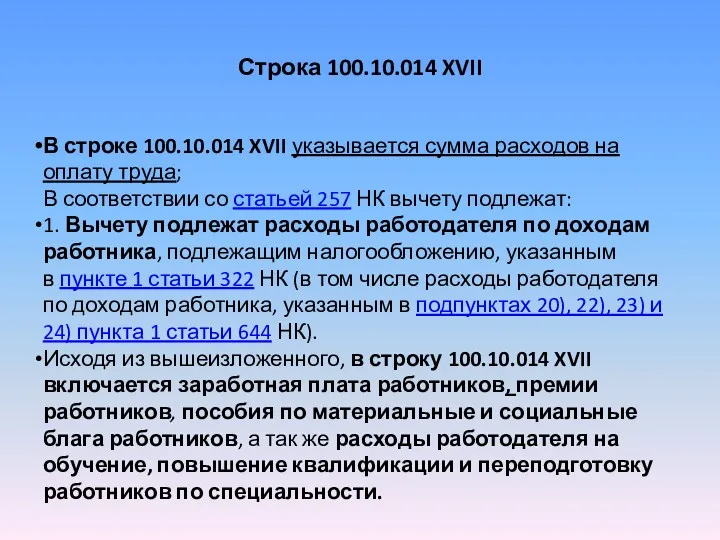

- 26. Строка 100.10.014 XVII В строке 100.10.014 XVII указывается сумма расходов на оплату труда; В соответствии со

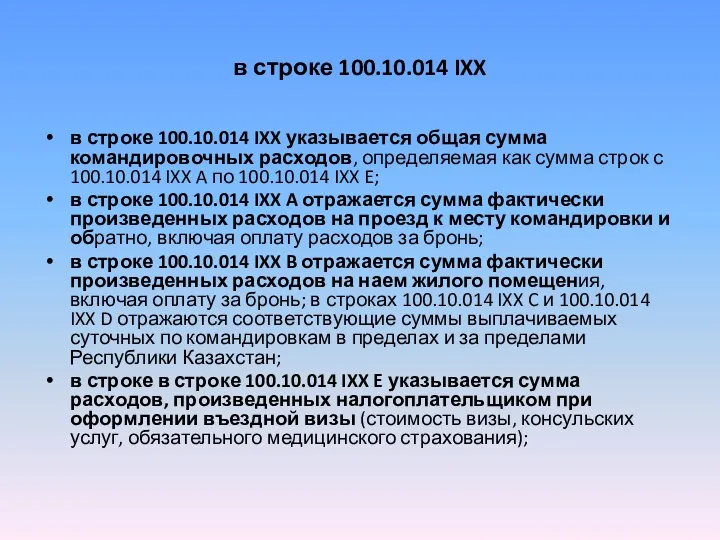

- 27. в строке 100.10.014 IXX в строке 100.10.014 IXX указывается общая сумма командировочных расходов, определяемая как сумма

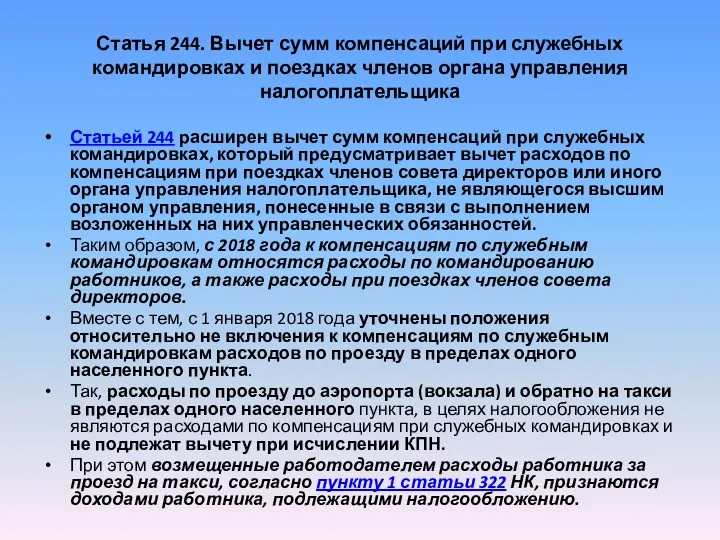

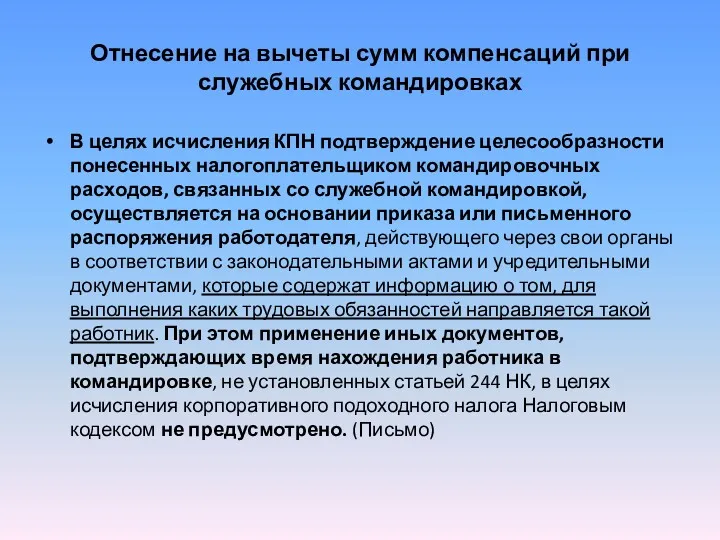

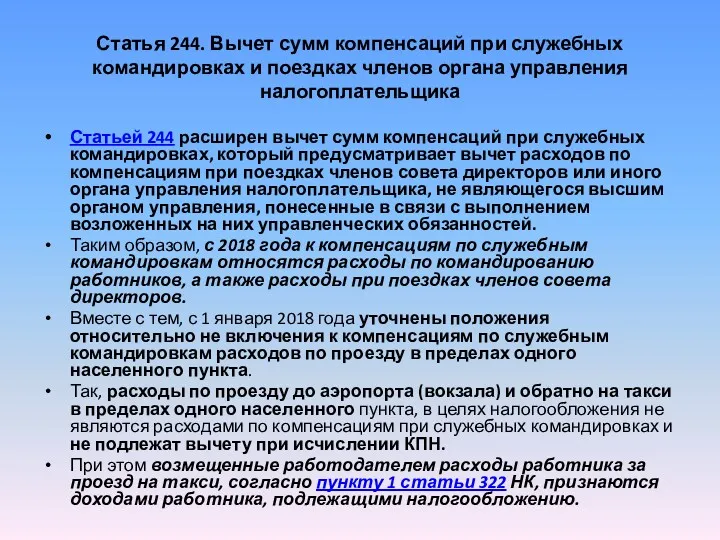

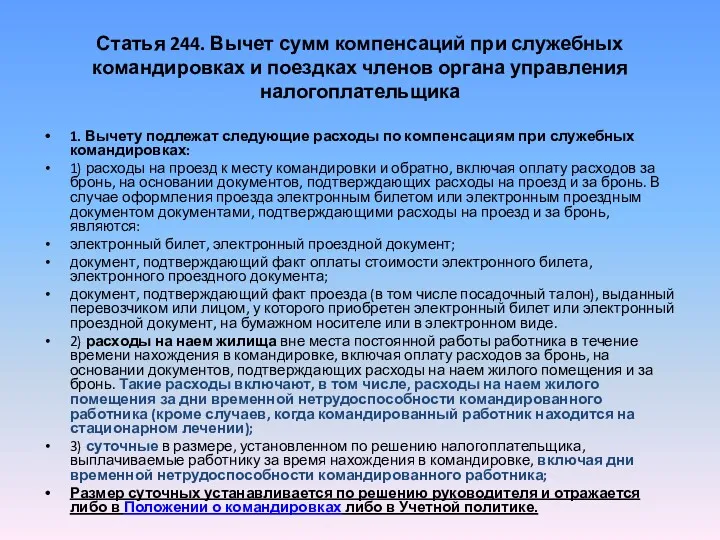

- 28. Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов органа управления налогоплательщика Статьей 244

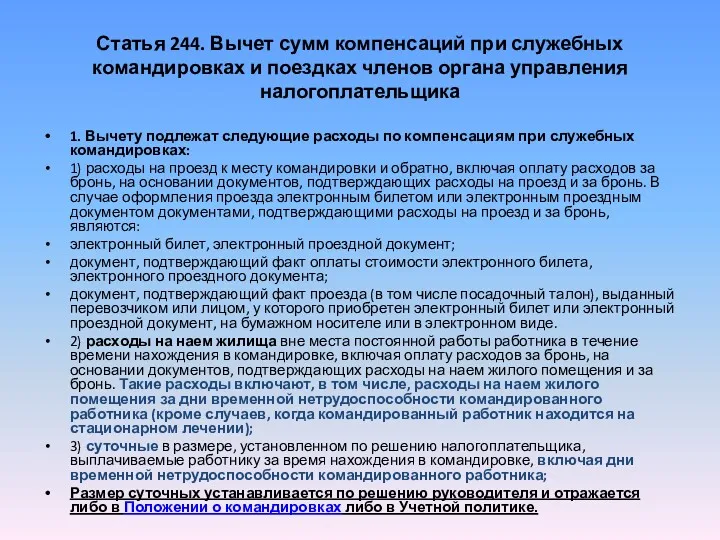

- 29. Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов органа управления налогоплательщика 1. Вычету

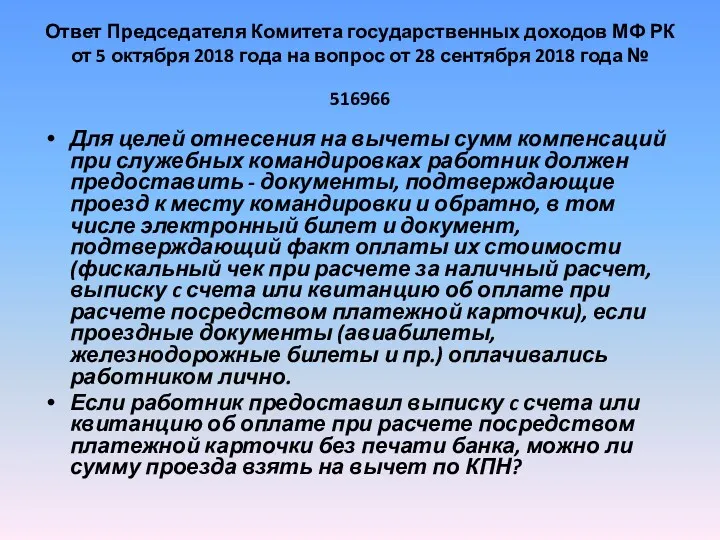

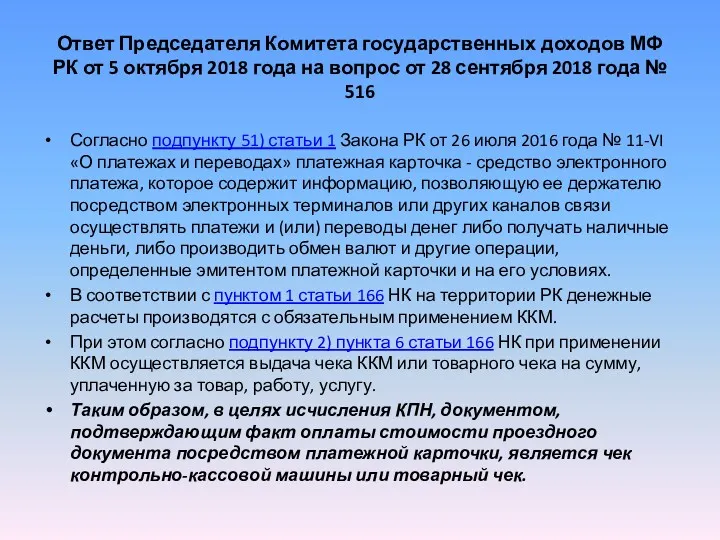

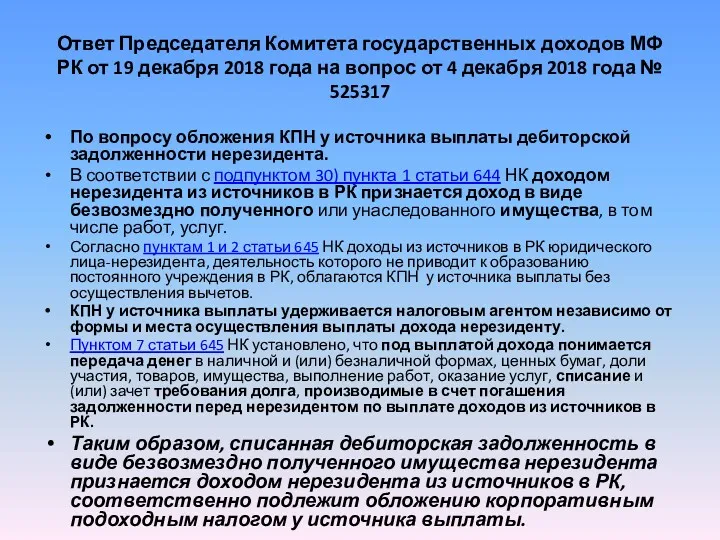

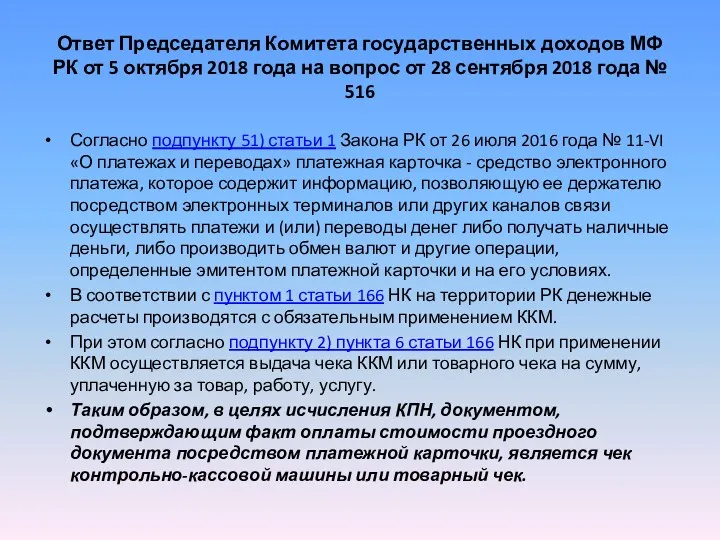

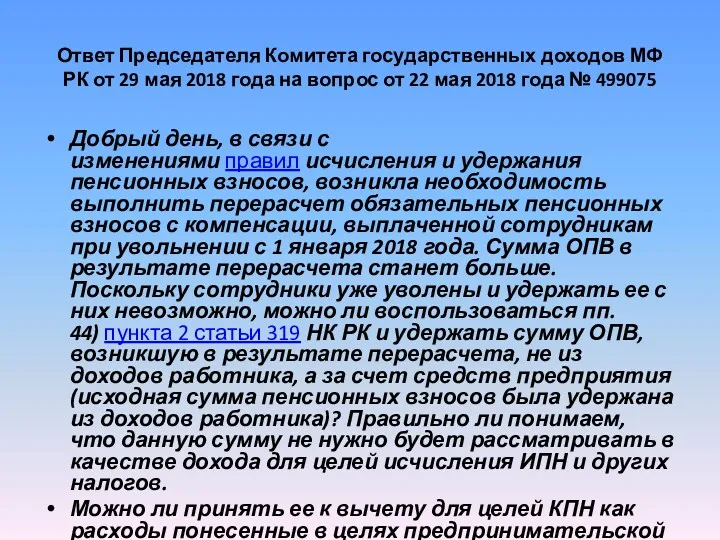

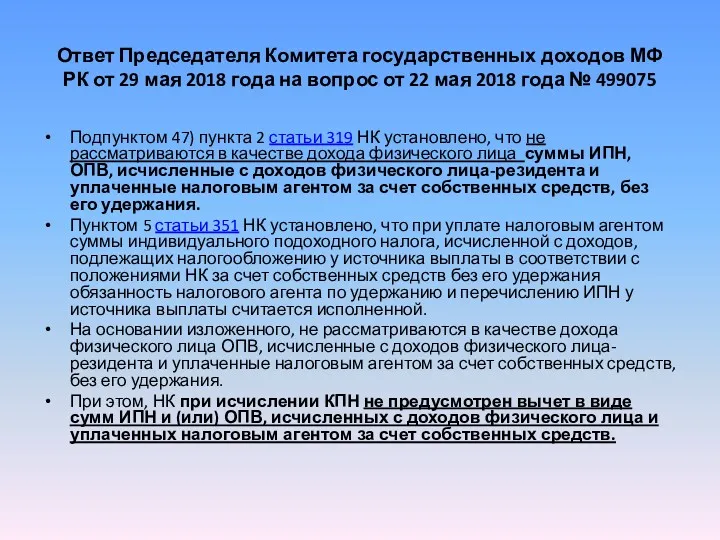

- 30. Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018 года на вопрос от 28

- 31. Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018 года на вопрос от 28

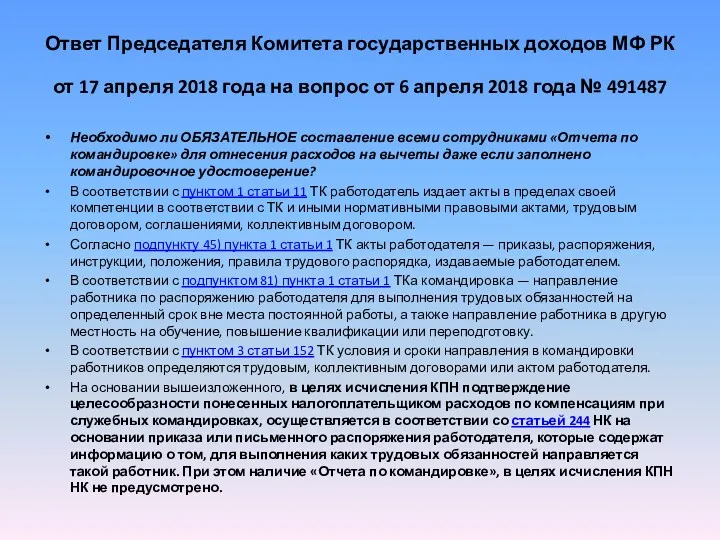

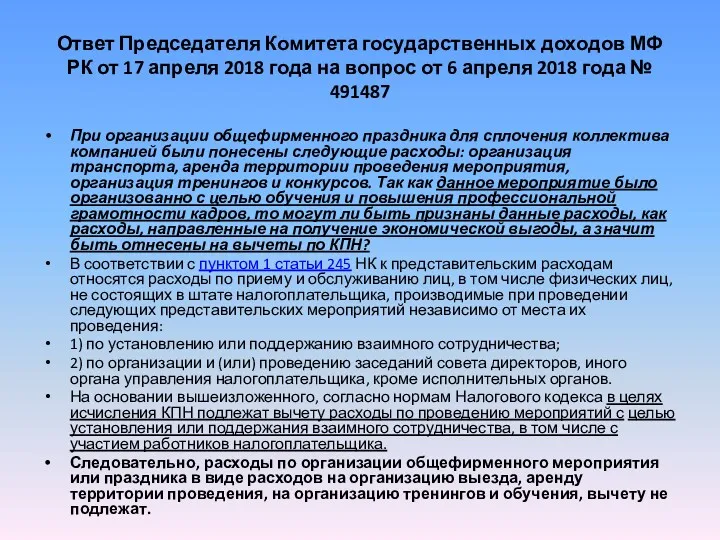

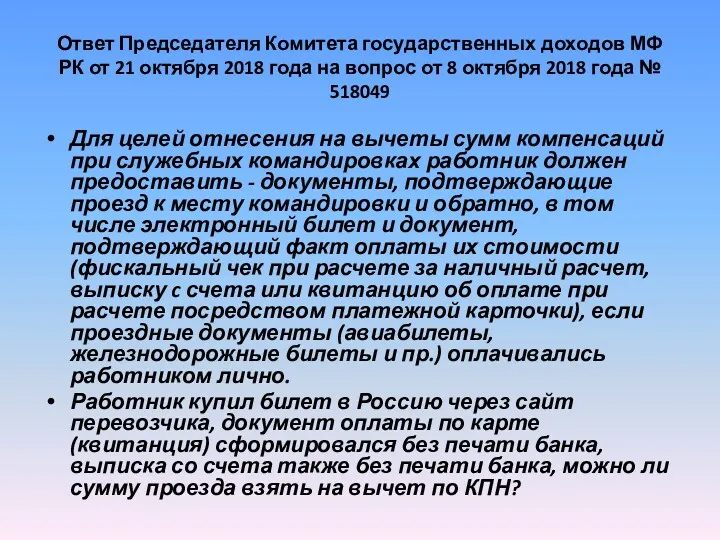

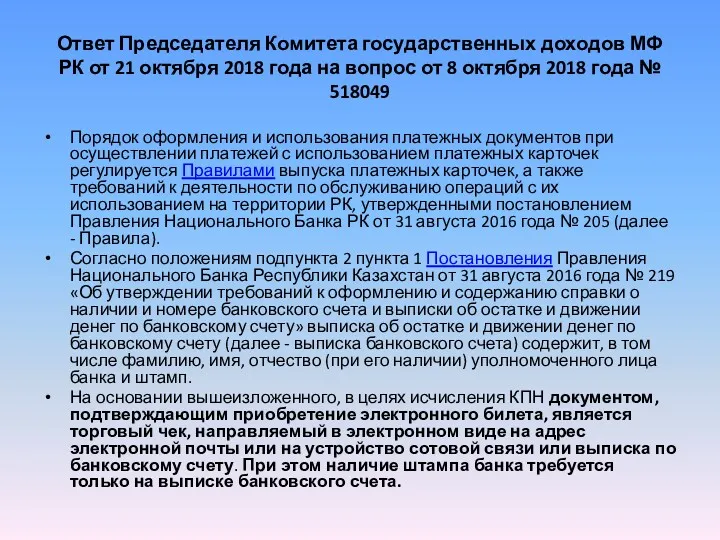

- 32. Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018 года на вопрос от 6

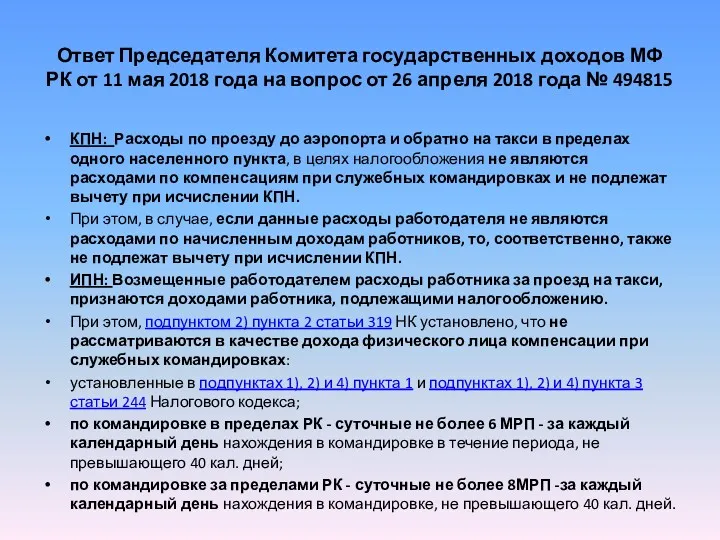

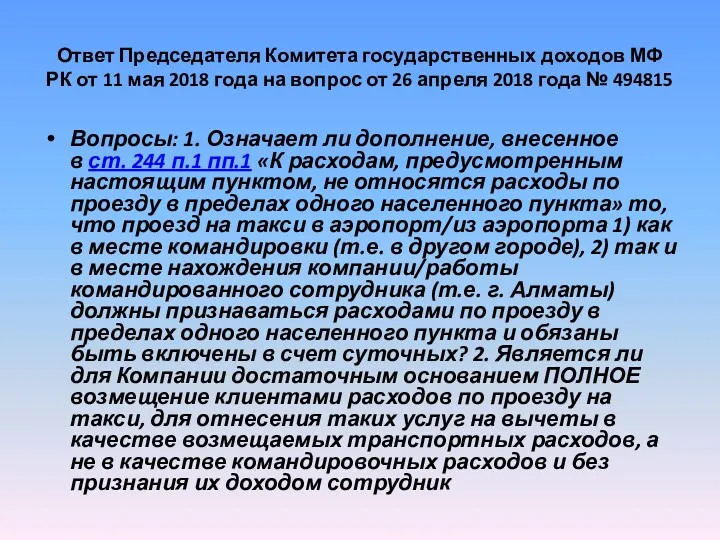

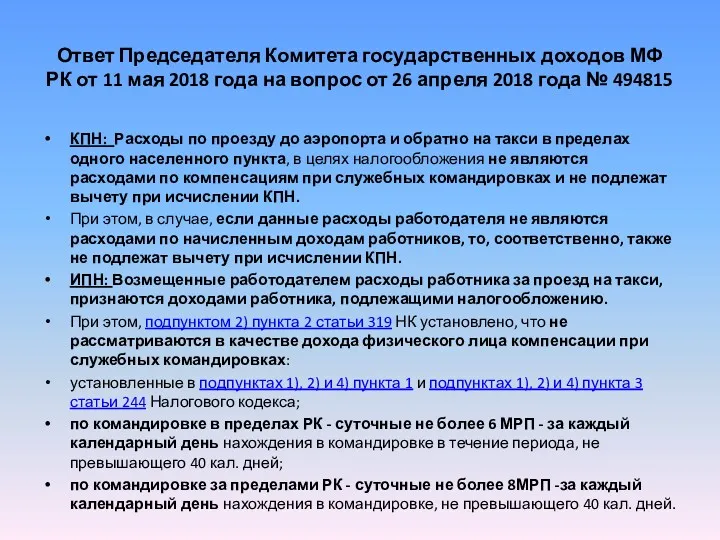

- 33. Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018 года на вопрос от 26

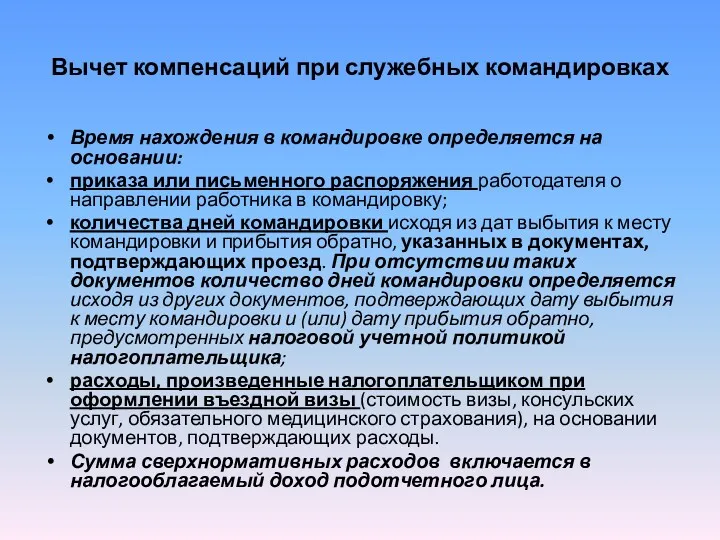

- 34. Вычет компенсаций при служебных командировках Время нахождения в командировке определяется на основании: приказа или письменного распоряжения

- 35. Отнесение на вычеты сумм компенсаций при служебных командировках В целях исчисления КПН подтверждение целесообразности понесенных налогоплательщиком

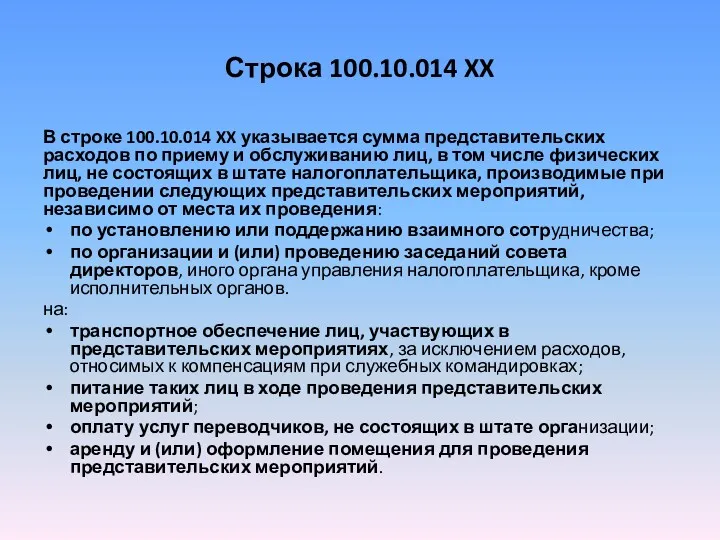

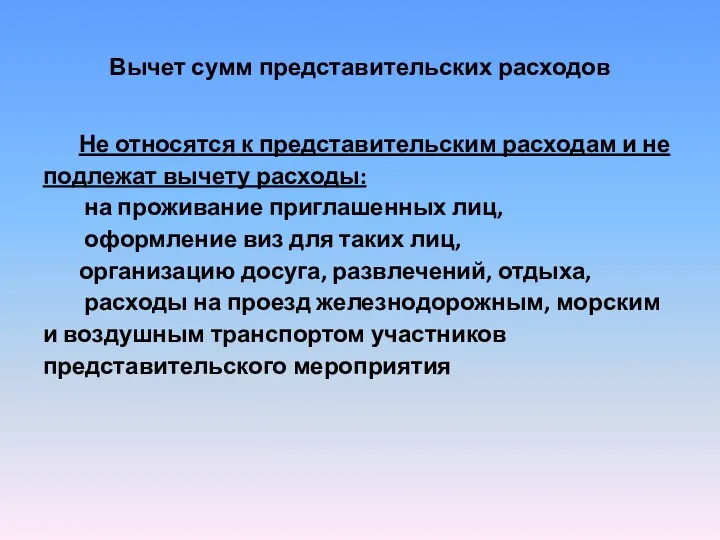

- 36. Строка 100.10.014 XX В строке 100.10.014 XX указывается сумма представительских расходов по приему и обслуживанию лиц,

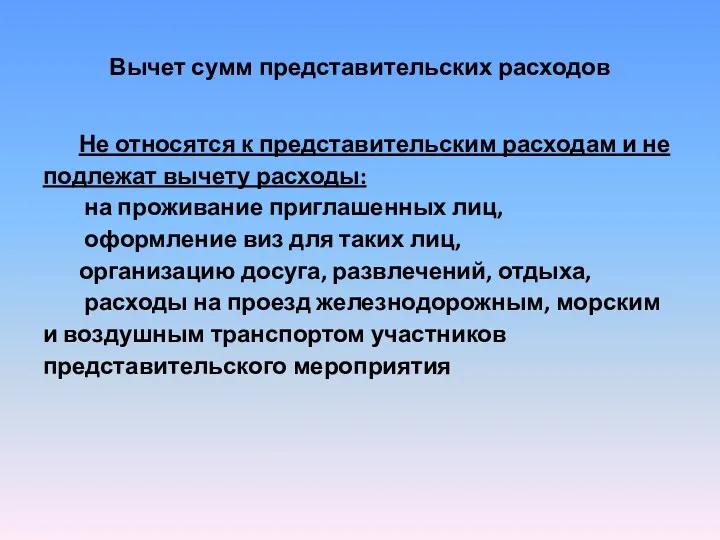

- 37. Вычет сумм представительских расходов Не относятся к представительским расходам и не подлежат вычету расходы: на проживание

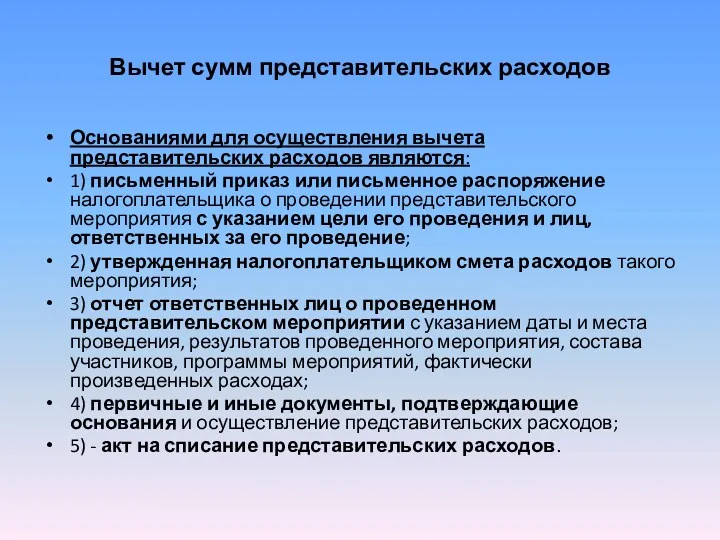

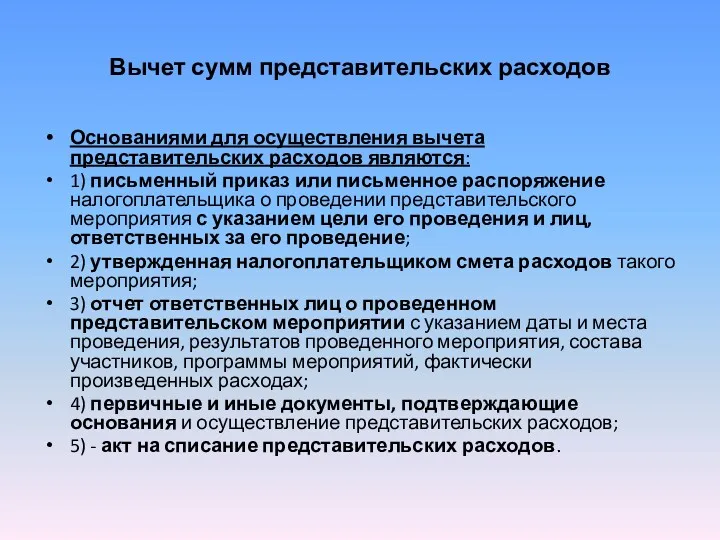

- 38. Вычет сумм представительских расходов Основаниями для осуществления вычета представительских расходов являются: 1) письменный приказ или письменное

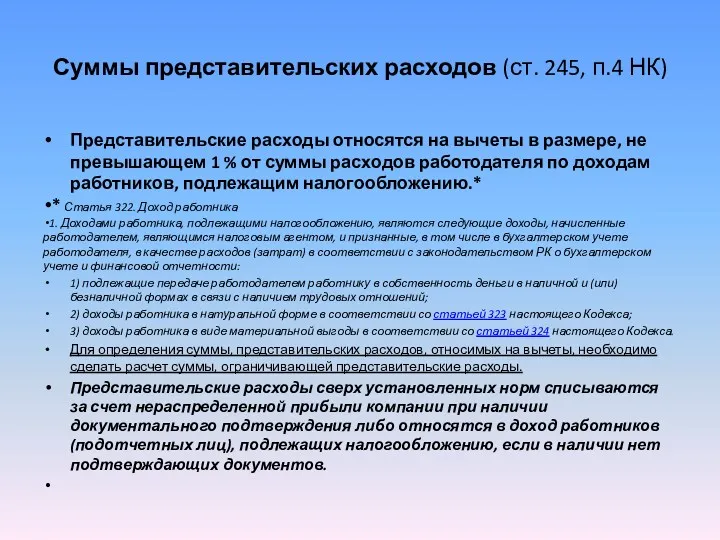

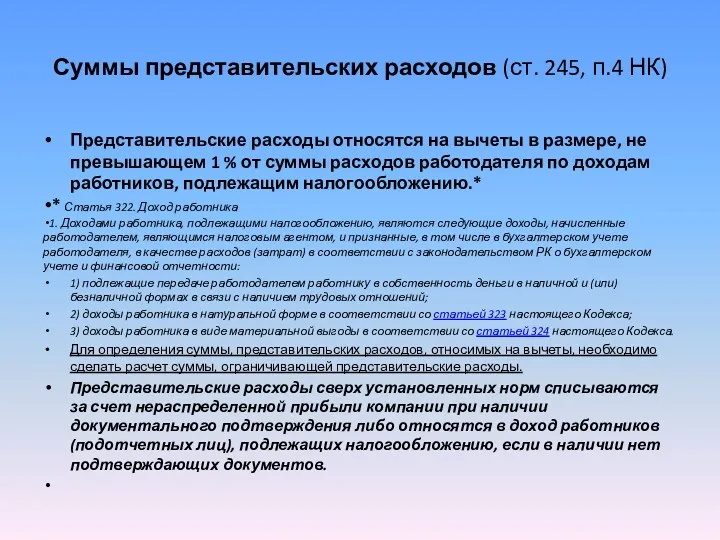

- 39. Суммы представительских расходов (ст. 245, п.4 НК) Представительские расходы относятся на вычеты в размере, не превышающем

- 40. Строка 100.10.014 XXI В строке 100.10.014 XXI указывается сумма расходов будущих периодов, относимая на расходы налогового

- 41. Строка 100.10.015 в строке 100.10.015 указывается сумма расходов по организации и проведению мероприятий. Определяется сложением значений

- 42. Строки 100.10.016 и 100.10.017 3) в строке 100.10.016 указывается сумма расходов по подготовке и размещению информационных

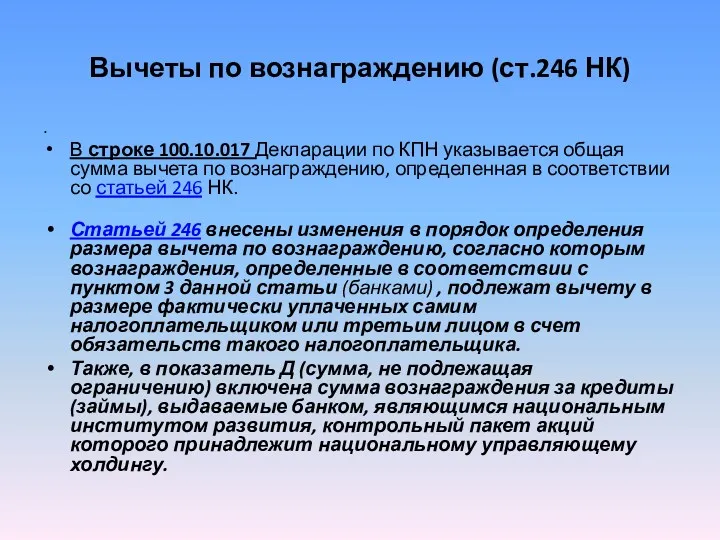

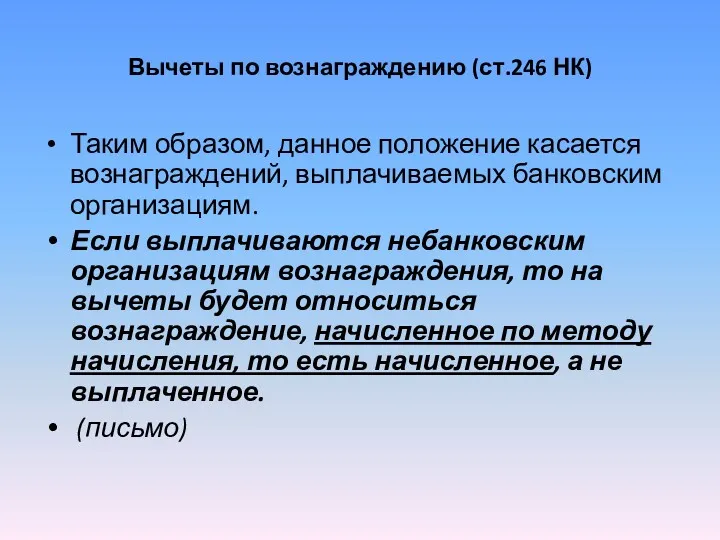

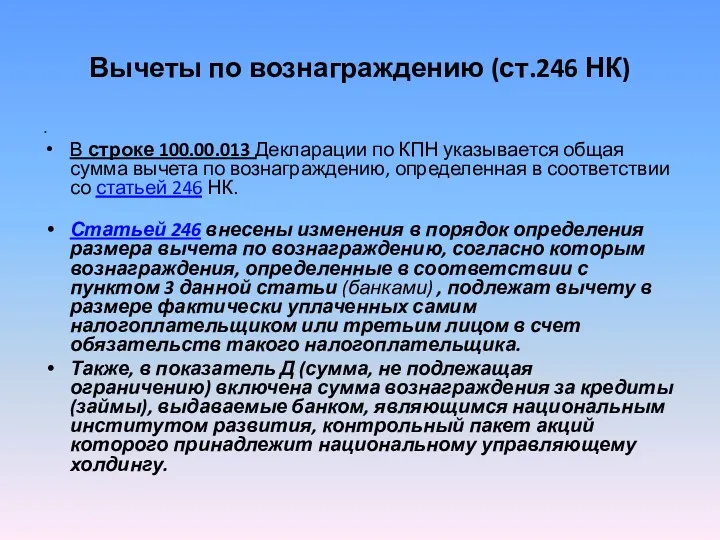

- 43. Вычеты по вознаграждению (ст.246 НК) В строке 100.10.017 Декларации по КПН указывается общая сумма вычета по

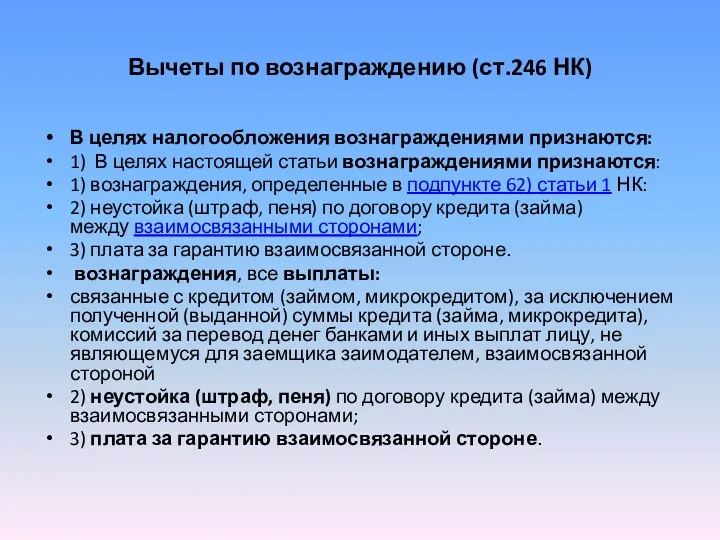

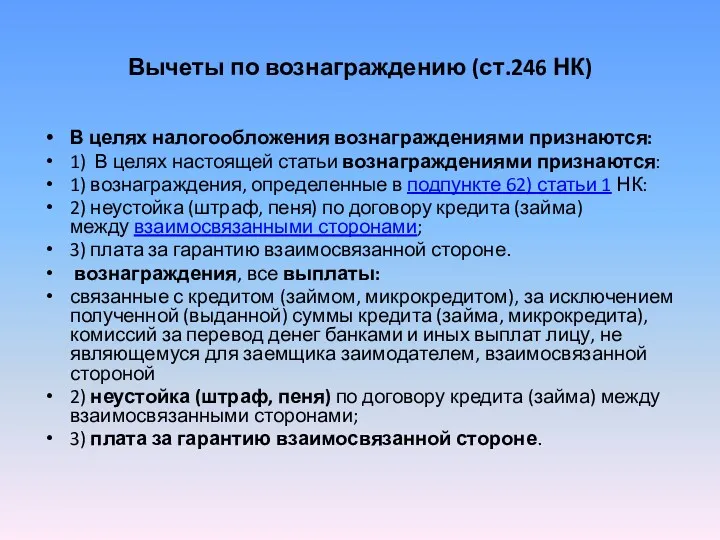

- 44. Вычеты по вознаграждению (ст.246 НК) В целях налогообложения вознаграждениями признаются: 1) В целях настоящей статьи вознаграждениями

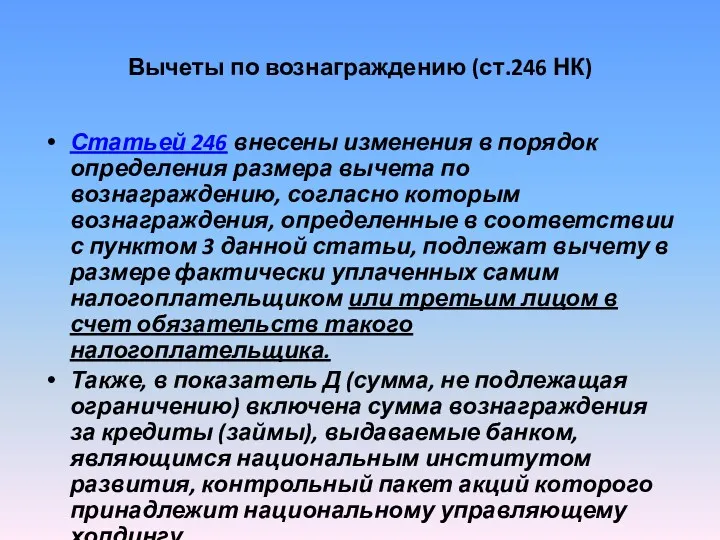

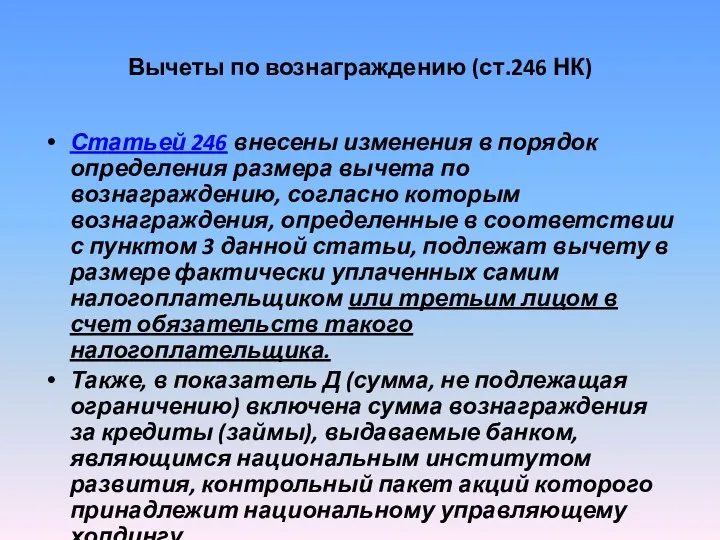

- 45. Вычеты по вознаграждению (ст.246 НК) Статьей 246 внесены изменения в порядок определения размера вычета по вознаграждению,

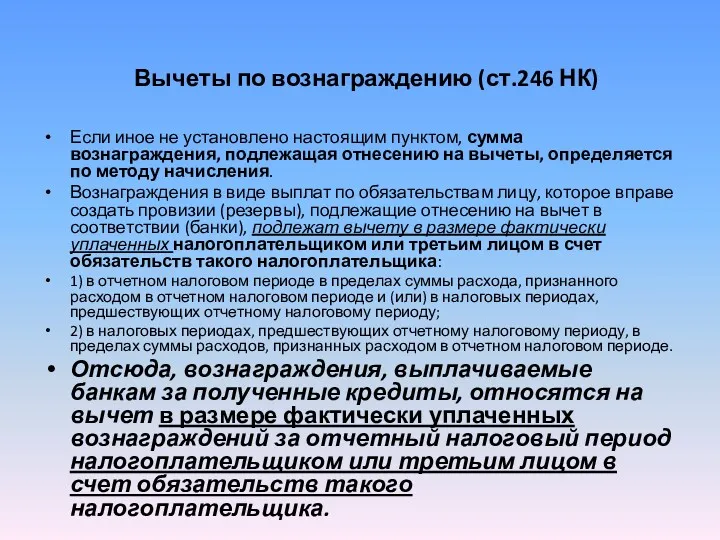

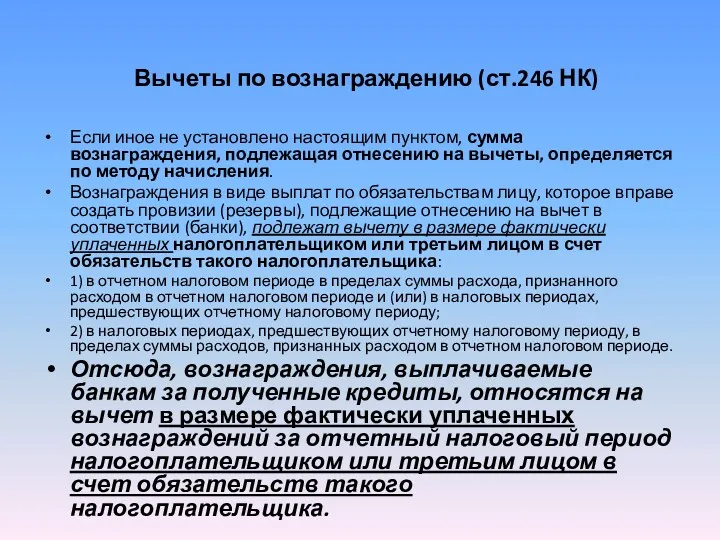

- 46. Вычеты по вознаграждению (ст.246 НК) Если иное не установлено настоящим пунктом, сумма вознаграждения, подлежащая отнесению на

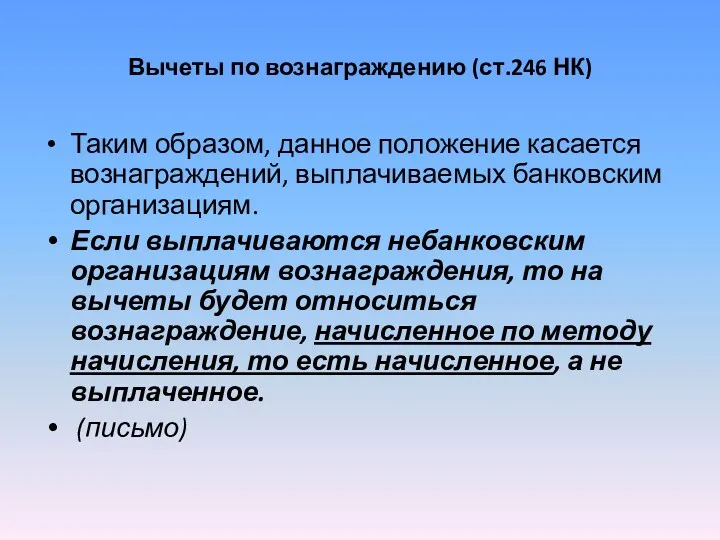

- 47. Вычеты по вознаграждению (ст.246 НК) Таким образом, данное положение касается вознаграждений, выплачиваемых банковским организациям. Если выплачиваются

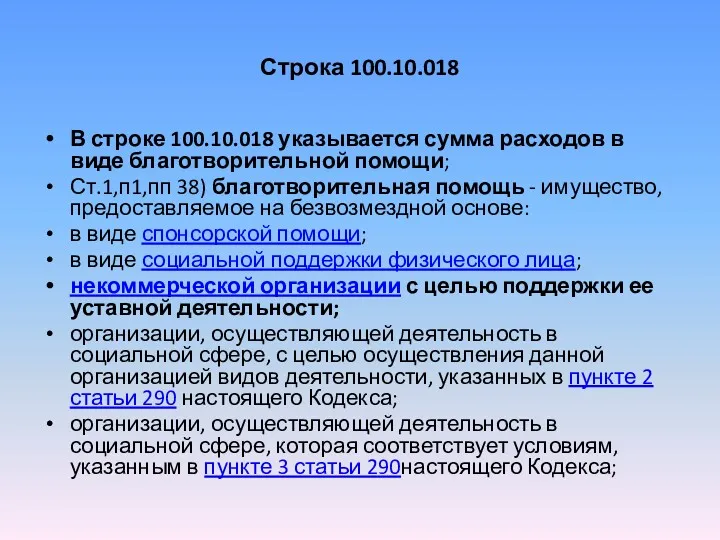

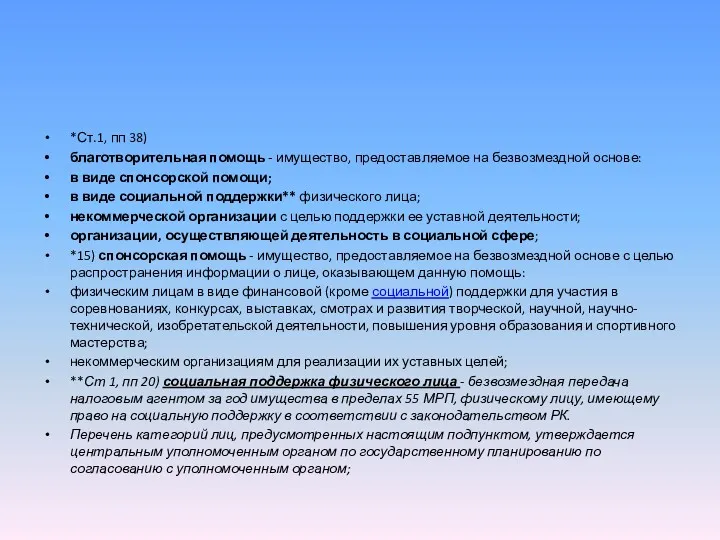

- 48. Строка 100.10.018 В строке 100.10.018 указывается сумма расходов в виде благотворительной помощи; Ст.1,п1,пп 38) благотворительная помощь

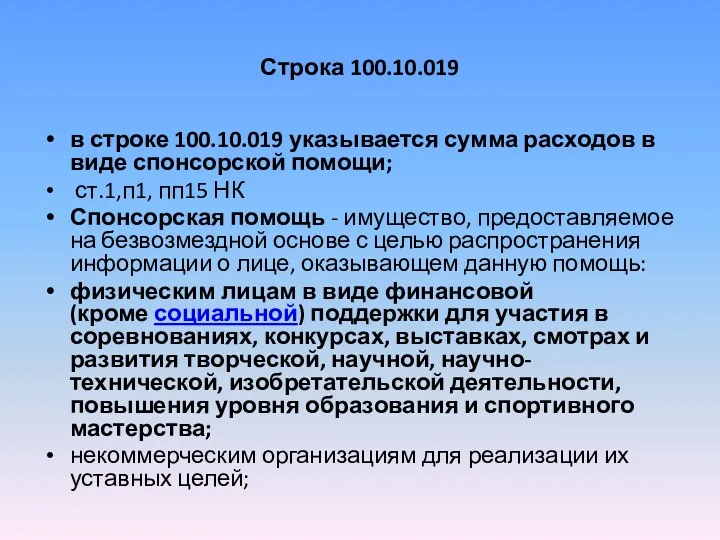

- 49. *Ст.1, пп 38) благотворительная помощь - имущество, предоставляемое на безвозмездной основе: в виде спонсорской помощи; в

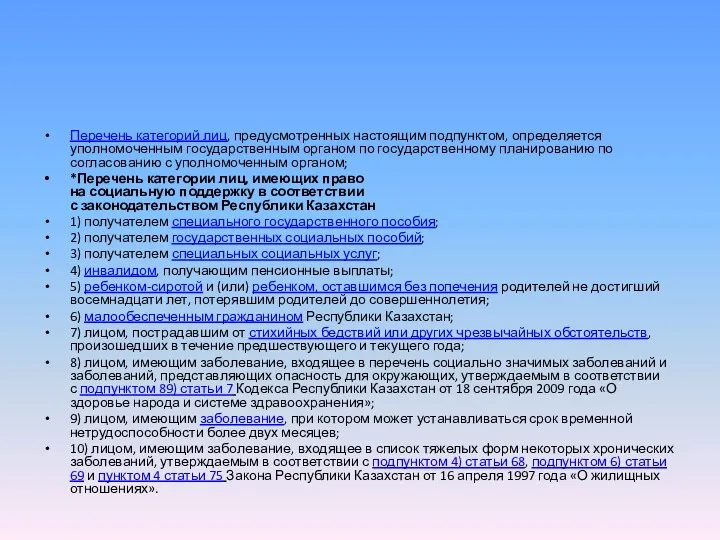

- 50. Перечень категорий лиц, предусмотренных настоящим подпунктом, определяется уполномоченным государственным органом по государственному планированию по согласованию с

- 51. Строка 100.10.019 в строке 100.10.019 указывается сумма расходов в виде спонсорской помощи; ст.1,п1, пп15 НК Спонсорская

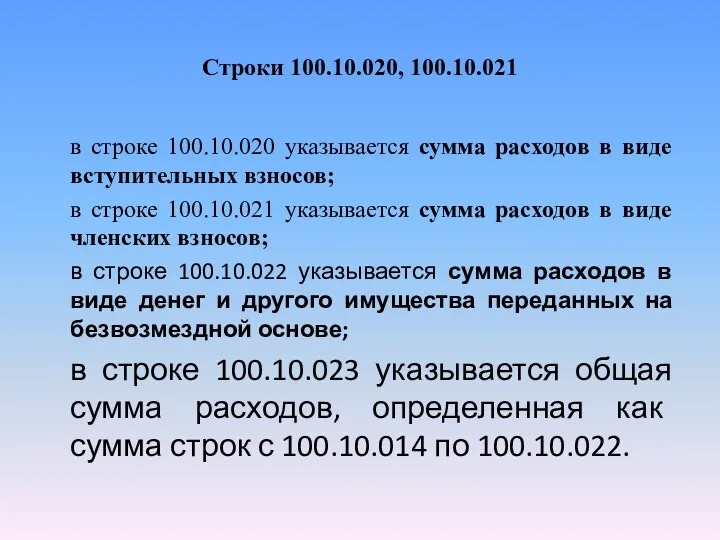

- 52. Строки 100.10.020, 100.10.021 в строке 100.10.020 указывается сумма расходов в виде вступительных взносов; в строке 100.10.021

- 53. Раздел «Исчисление вычетов исходя из удельного веса доходов, не указанных в пункте 2 статьи 289 НК»:

- 54. Раздел «Исчисление вычетов на основе данных налогового учета, предусматривающего раздельный учет расходов, произведенных за счет доходов,

- 55. Благодарю за внимание!

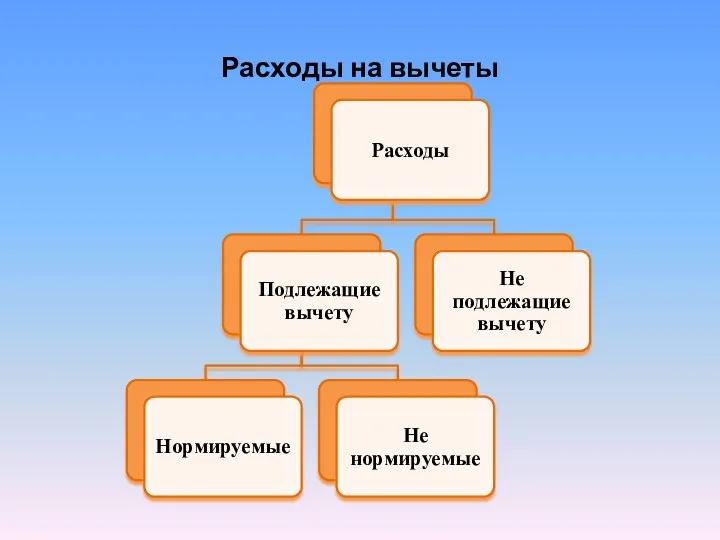

- 57. Расходы на вычеты

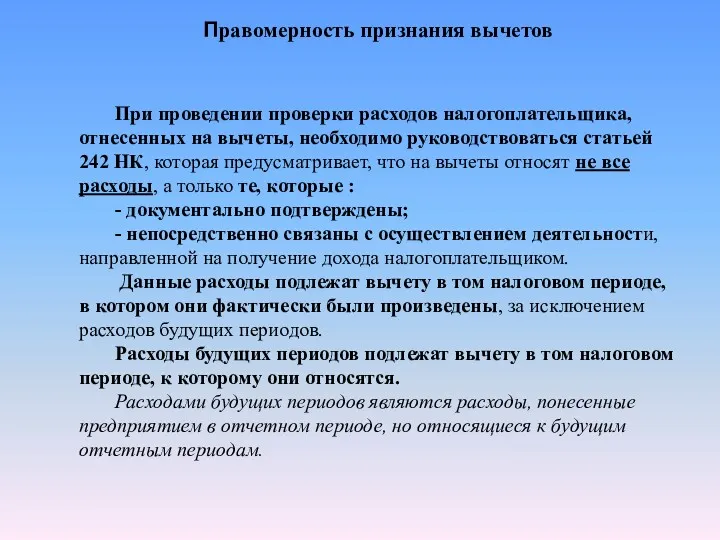

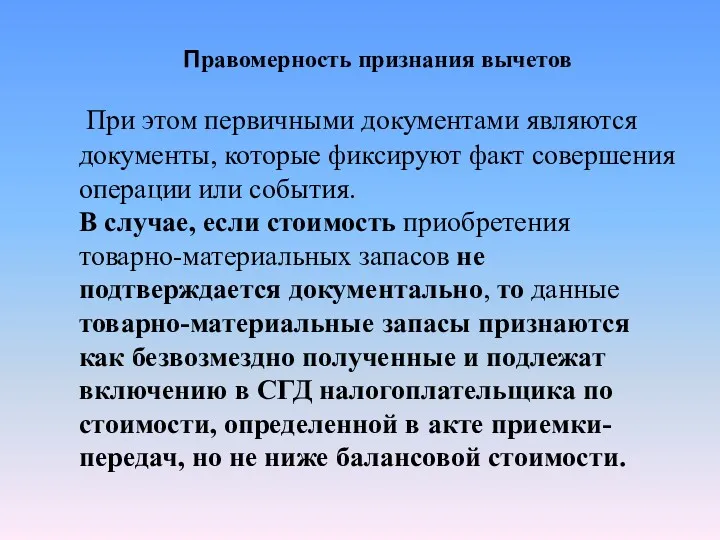

- 58. Правомерность признания вычетов При проведении проверки расходов налогоплательщика, отнесенных на вычеты, необходимо руководствоваться статьей 242 НК,

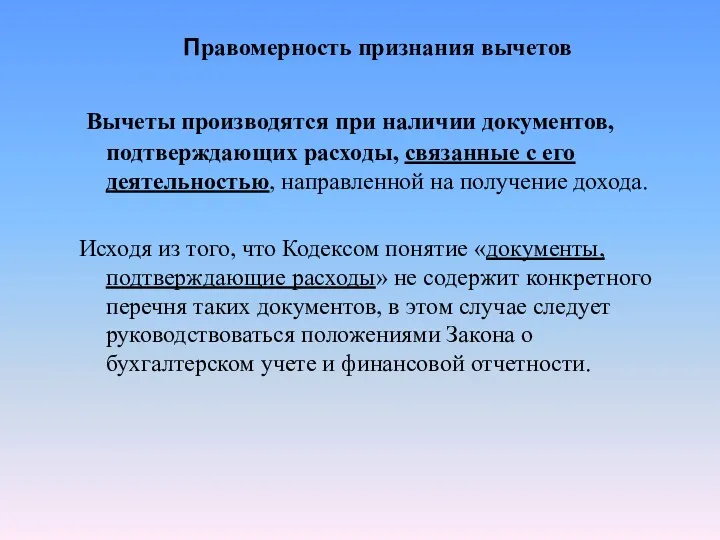

- 59. Правомерность признания вычетов Вычеты производятся при наличии документов, подтверждающих расходы, связанные с его деятельностью, направленной на

- 60. Правомерность признания вычетов При этом первичными документами являются документы, которые фиксируют факт совершения операции или события.

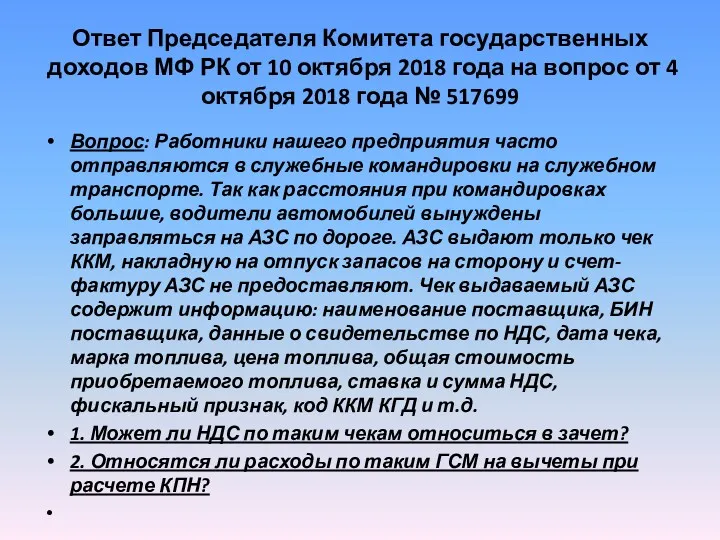

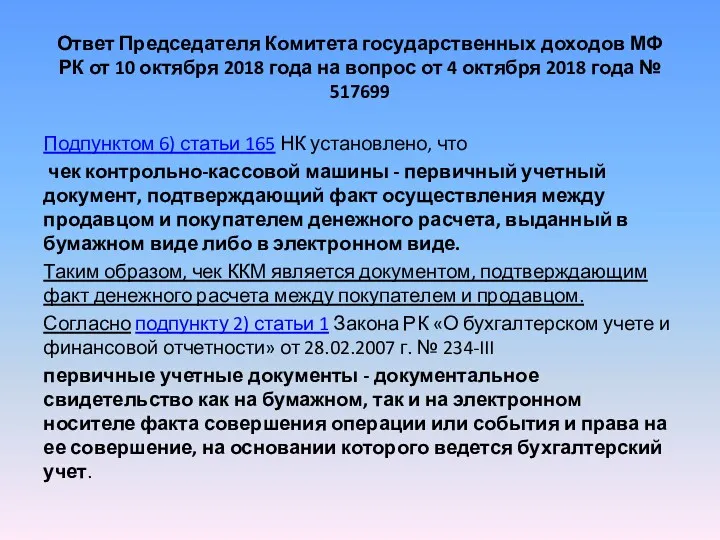

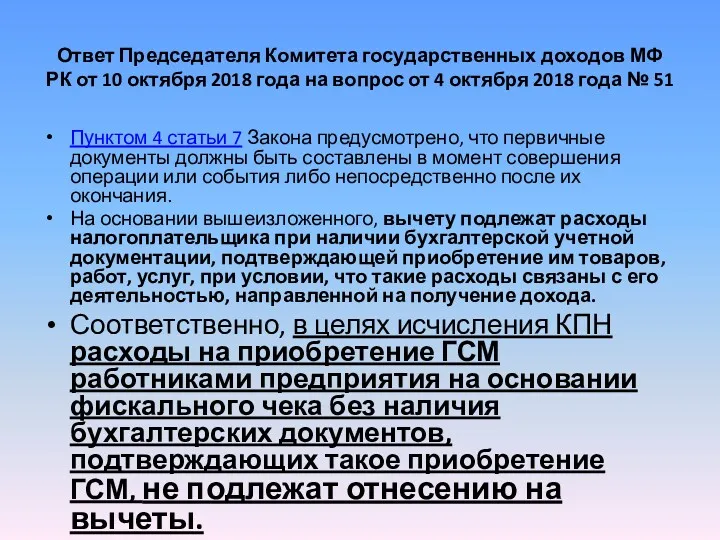

- 61. Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018 года на вопрос от 4

- 62. Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018 года на вопрос от 4

- 63. Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018 года на вопрос от 4

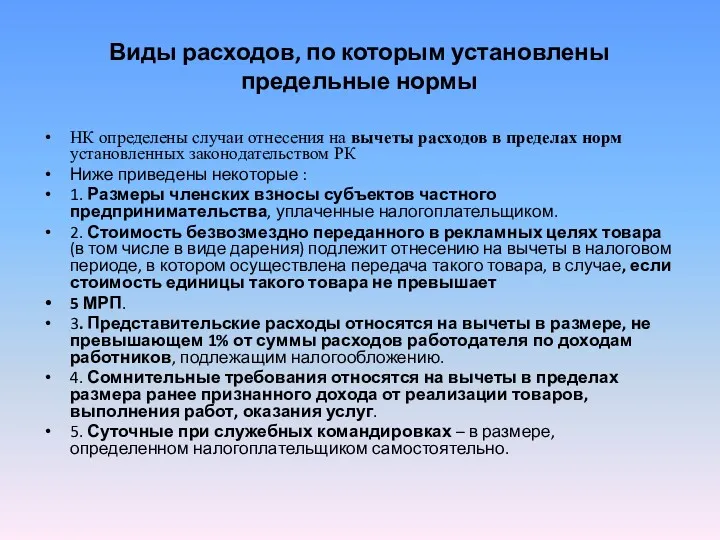

- 64. Виды расходов, по которым установлены предельные нормы НК определены случаи отнесения на вычеты расходов в пределах

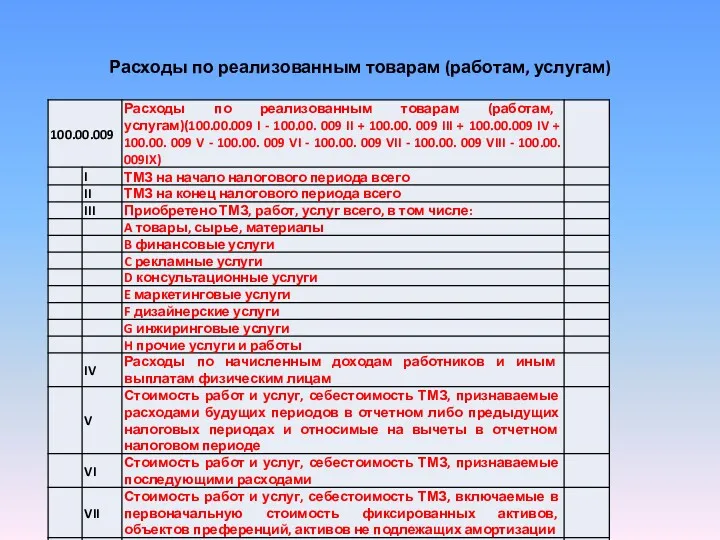

- 65. Расходы по реализованным товарам (работам, услугам)

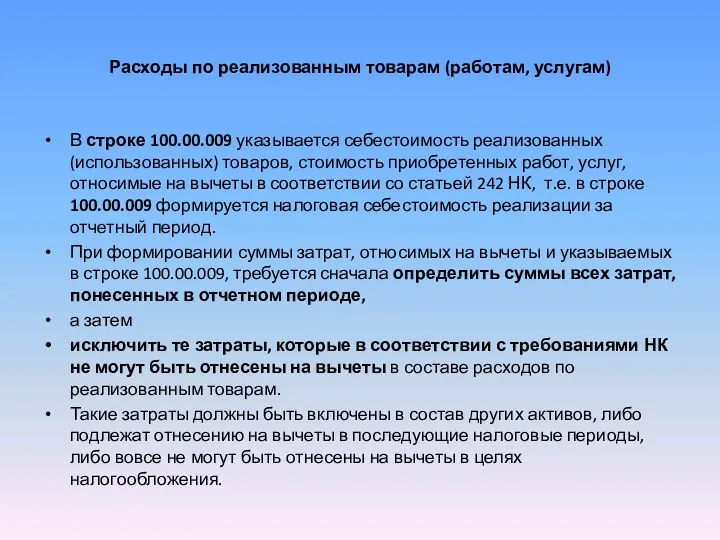

- 66. Расходы по реализованным товарам (работам, услугам) В строке 100.00.009 указывается себестоимость реализованных (использованных) товаров, стоимость приобретенных

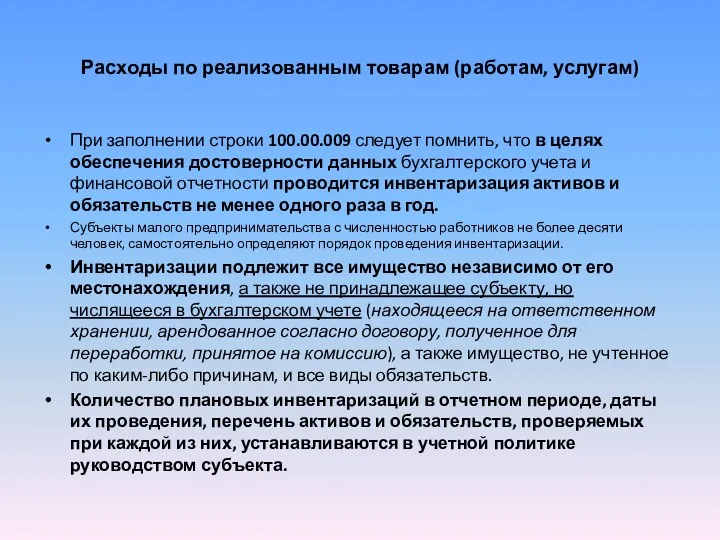

- 67. Расходы по реализованным товарам (работам, услугам) При заполнении строки 100.00.009 следует помнить, что в целях обеспечения

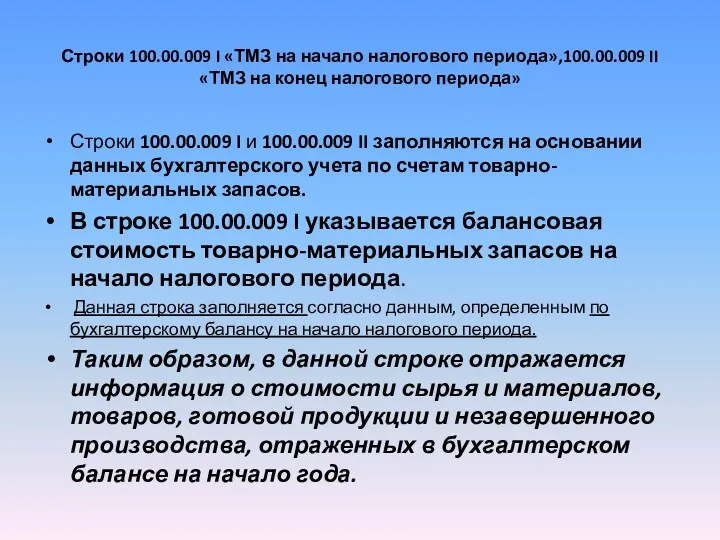

- 68. Строки 100.00.009 I «ТМЗ на начало налогового периода»,100.00.009 II «ТМЗ на конец налогового периода» Строки 100.00.009

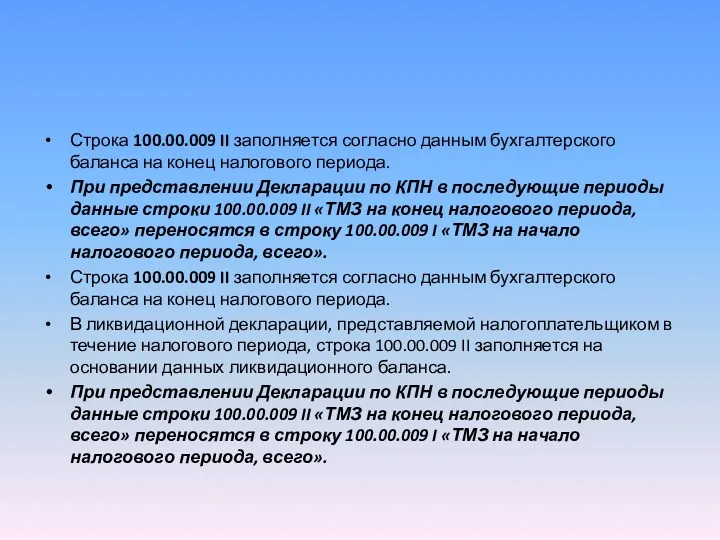

- 69. Строка 100.00.009 II заполняется согласно данным бухгалтерского баланса на конец налогового периода. При представлении Декларации по

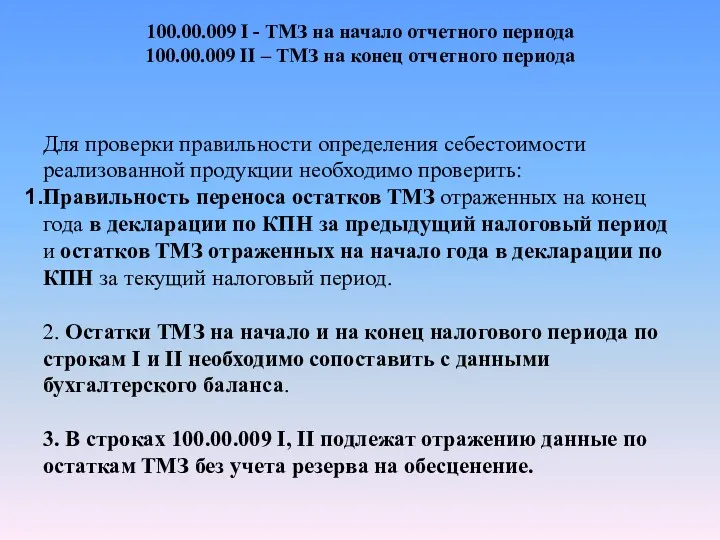

- 70. 100.00.009 I - ТМЗ на начало отчетного периода 100.00.009 II – ТМЗ на конец отчетного периода

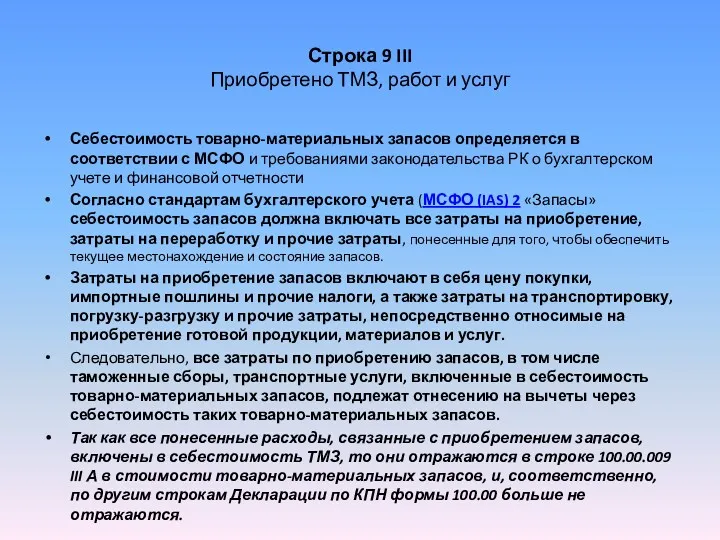

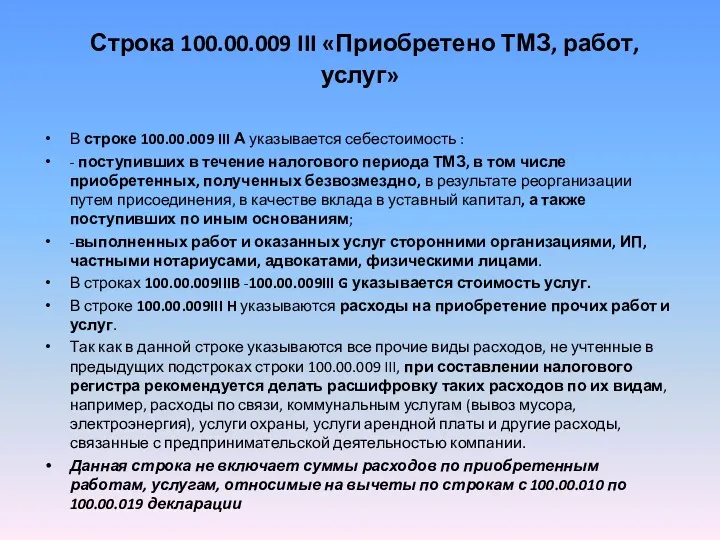

- 71. Строка 9 III Приобретено ТМЗ, работ и услуг Себестоимость товарно-материальных запасов определяется в соответствии с МСФО

- 72. Строка 100.00.009 III «Приобретено ТМЗ, работ, услуг» В строке 100.00.009 III А указывается себестоимость : -

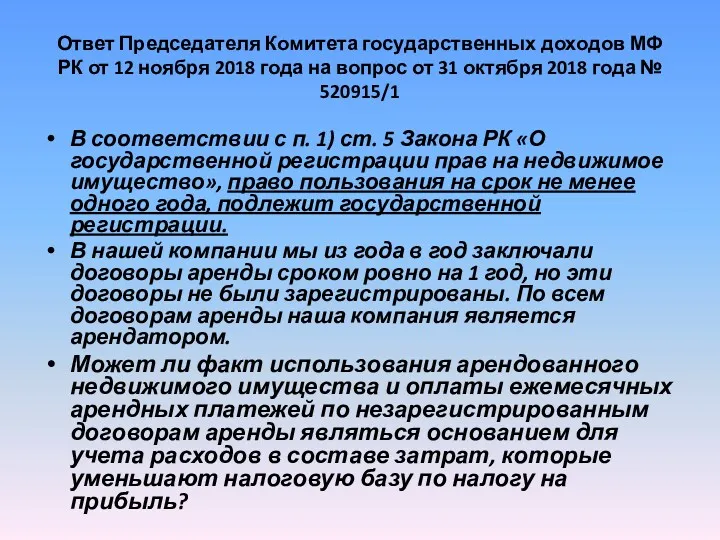

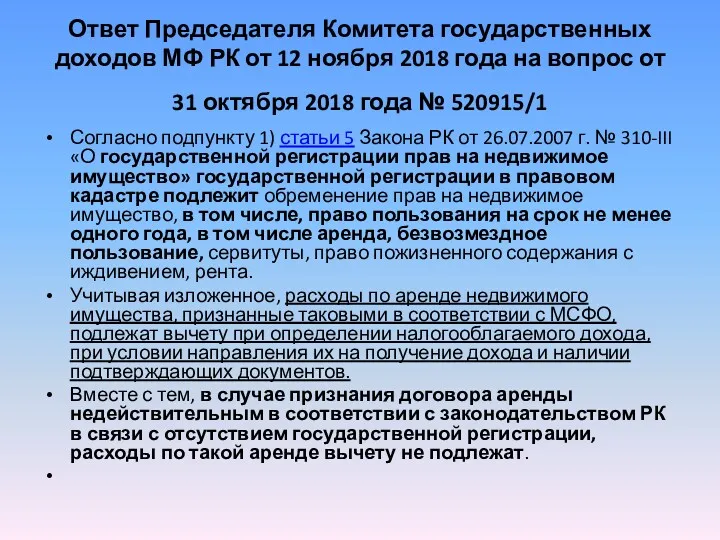

- 73. Ответ Председателя Комитета государственных доходов МФ РК от 12 ноября 2018 года на вопрос от 31

- 74. Ответ Председателя Комитета государственных доходов МФ РК от 12 ноября 2018 года на вопрос от 31

- 75. ОТНОСЯТСЯ ЛИ КОМИССИЯ И УСЛУГИ БАНКА К ФИНАНСОВЫМ УСЛУГАМ, ПОДЛЕЖАЩИМ ОТРАЖЕНИЮ ПО СТРОКЕ 100.00.009 III В

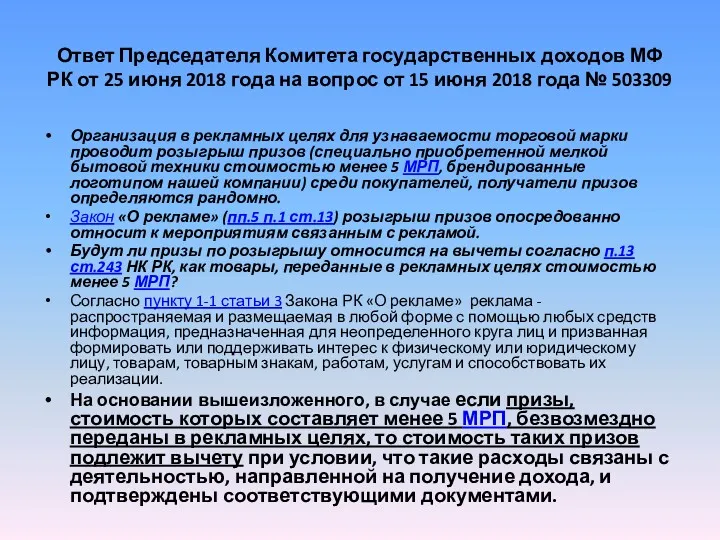

- 76. Ответ Председателя Комитета государственных доходов МФ РК от 25 июня 2018 года на вопрос от 15

- 77. Расходы налогоплательщиков, не являющихся плательщиками НДС Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным

- 78. Камеральный контроль деклараций по КПН и НДС по итогам календарного года. Данные строки 100.00.009 III при

- 79. МОЖЕТ ЛИ ОБОРОТ ОБЛАГАЕМОГО ИМПОРТА ПО НДС В ФОРМЕ 300.00 ОТЛИЧАТЬСЯ ОТ СТОИМОСТИ ИМПОРТНЫХ ЗАПАСОВ В

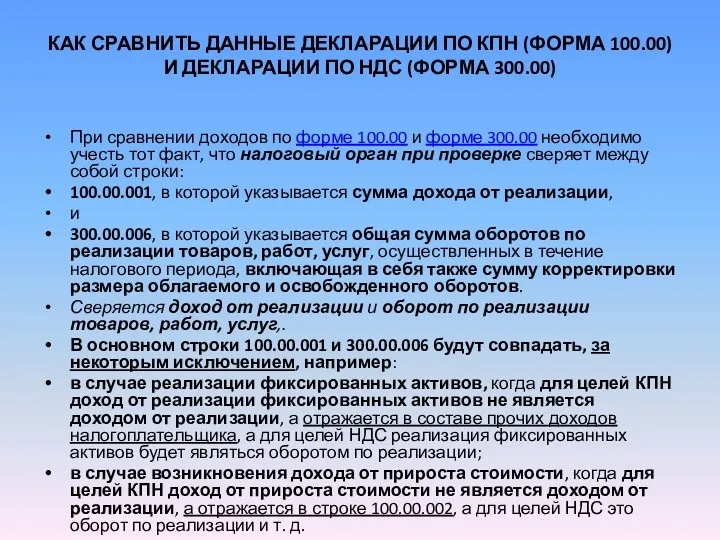

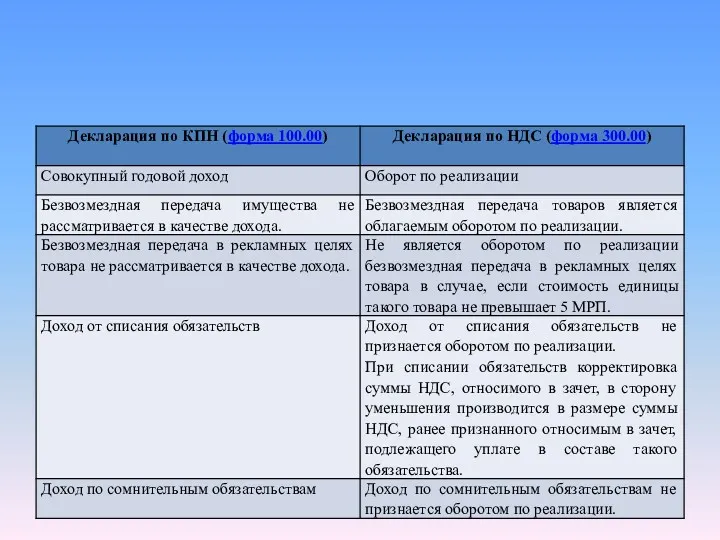

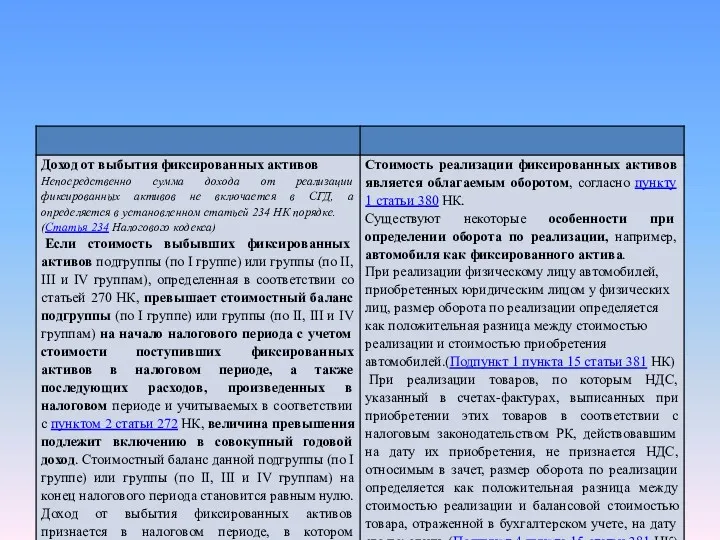

- 80. КАК СРАВНИТЬ ДАННЫЕ ДЕКЛАРАЦИИ ПО КПН (ФОРМА 100.00) И ДЕКЛАРАЦИИ ПО НДС (ФОРМА 300.00) При сравнении

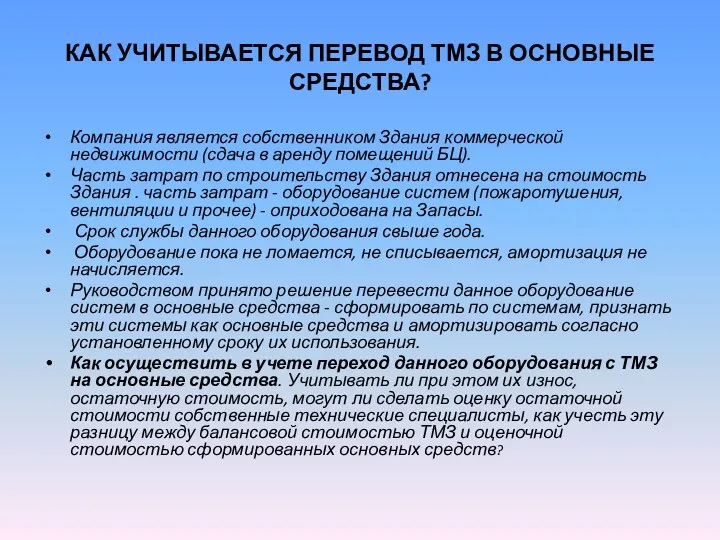

- 83. КАК УЧИТЫВАЕТСЯ ПЕРЕВОД ТМЗ В ОСНОВНЫЕ СРЕДСТВА? Компания является собственником Здания коммерческой недвижимости (сдача в аренду

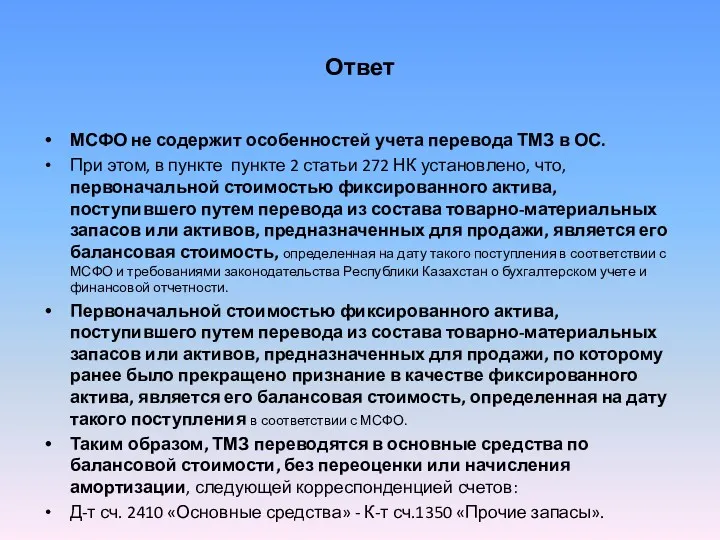

- 84. Ответ МСФО не содержит особенностей учета перевода ТМЗ в ОС. При этом, в пункте пункте 2

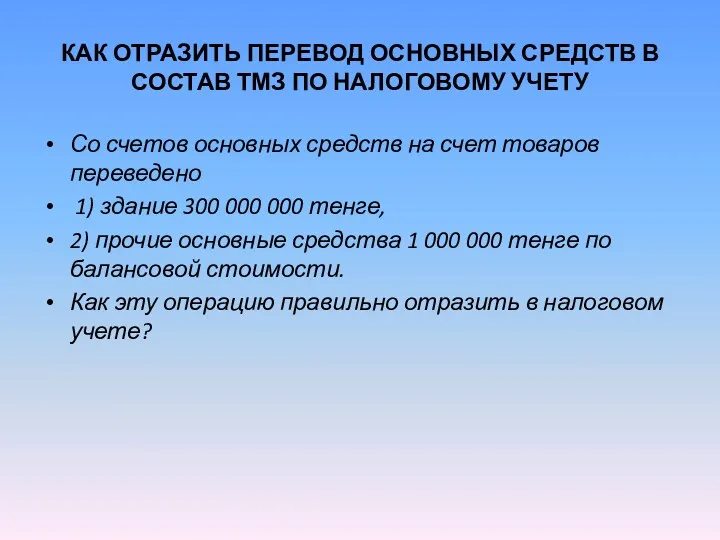

- 85. КАК ОТРАЗИТЬ ПЕРЕВОД ОСНОВНЫХ СРЕДСТВ В СОСТАВ ТМЗ ПО НАЛОГОВОМУ УЧЕТУ Со счетов основных средств на

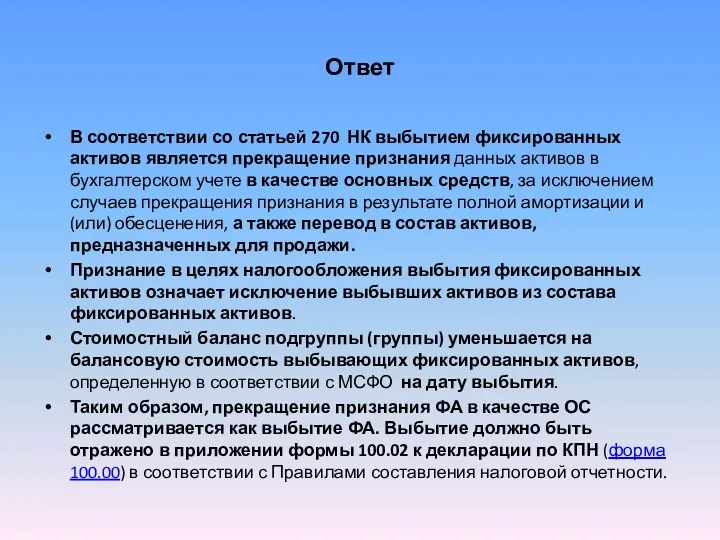

- 86. Ответ В соответствии со статьей 270 НК выбытием фиксированных активов является прекращение признания данных активов в

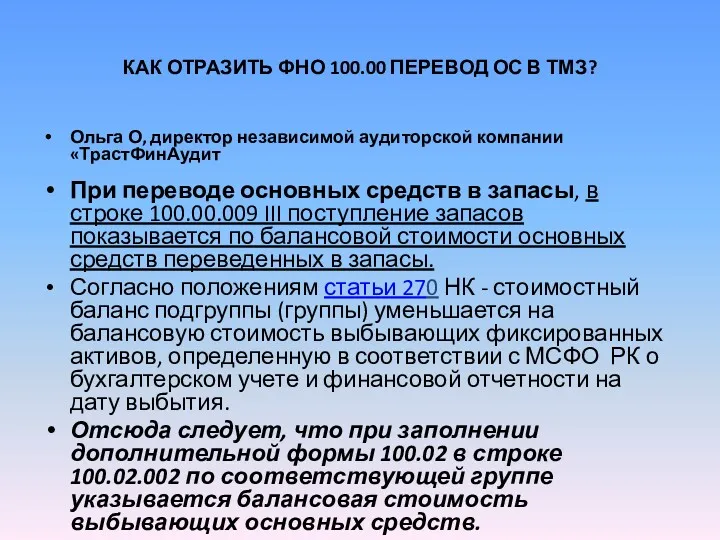

- 87. КАК ОТРАЗИТЬ ФНО 100.00 ПЕРЕВОД ОС В ТМЗ? Ольга О, директор независимой аудиторской компании «ТрастФинАудит При

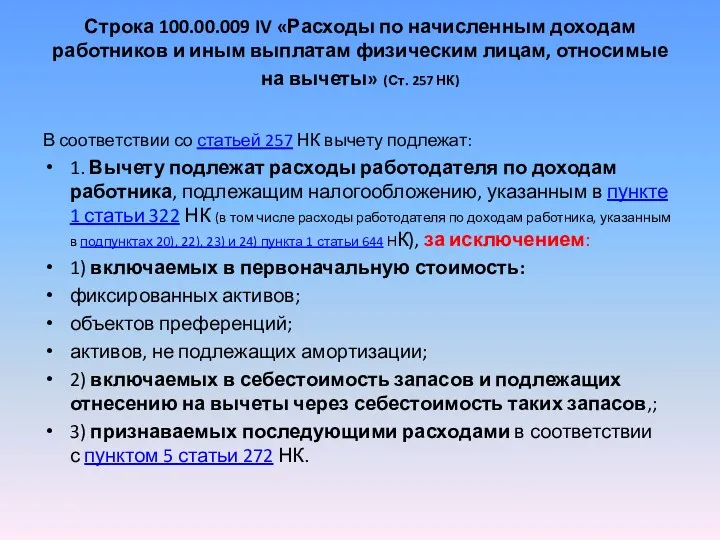

- 88. Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам физическим лицам, относимые на вычеты»

- 89. Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам физическим лицам, относимые на вычеты»

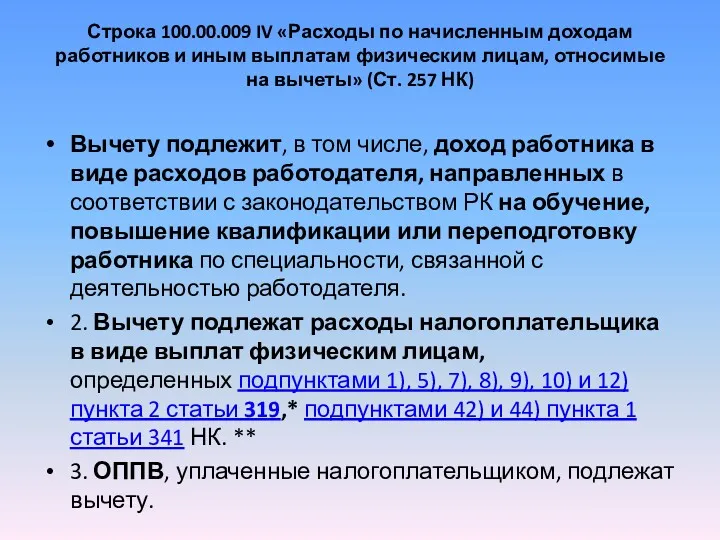

- 90. Строка 100.00.009 IV * статья 319 НК, П. 2 1) компенсационные выплаты работникам в случаях, когда

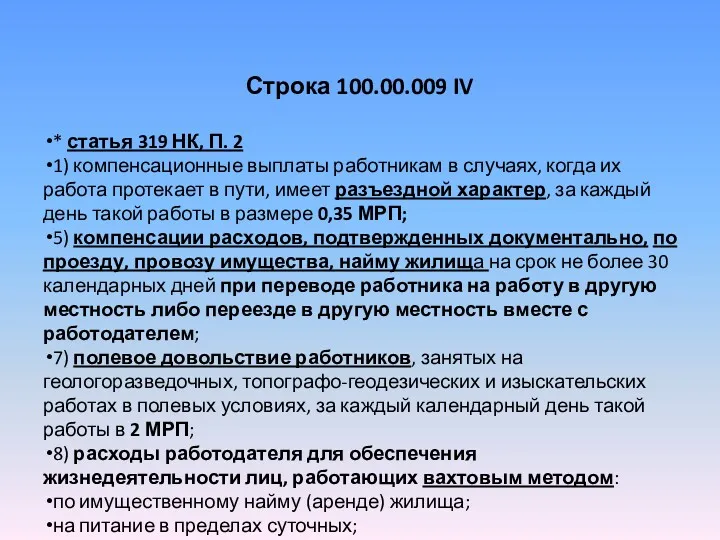

- 91. Строка 100.00.009 IV 9) расходы работодателя, связанные с доставкой работников от места их жительства (пребывания) в

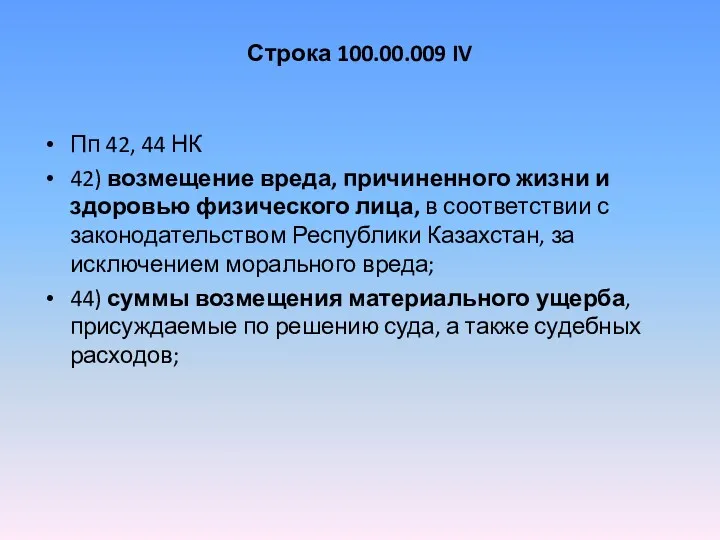

- 92. Строка 100.00.009 IV Пп 42, 44 НК 42) возмещение вреда, причиненного жизни и здоровью физического лица,

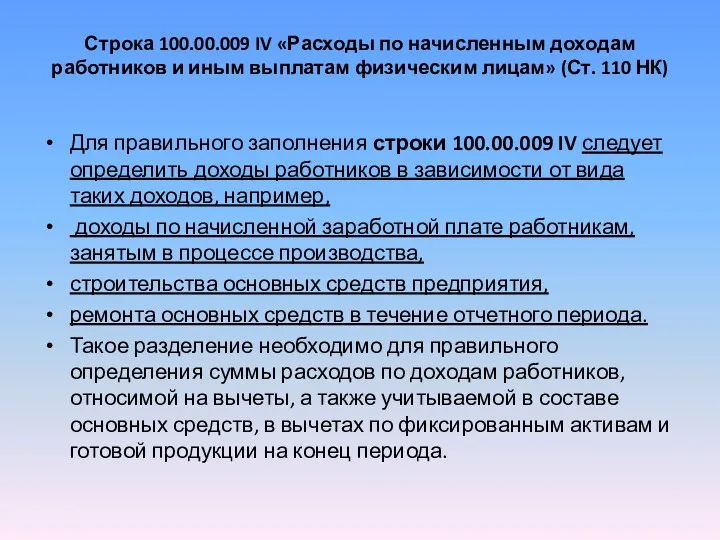

- 93. Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам физическим лицам» (Ст. 110 НК)

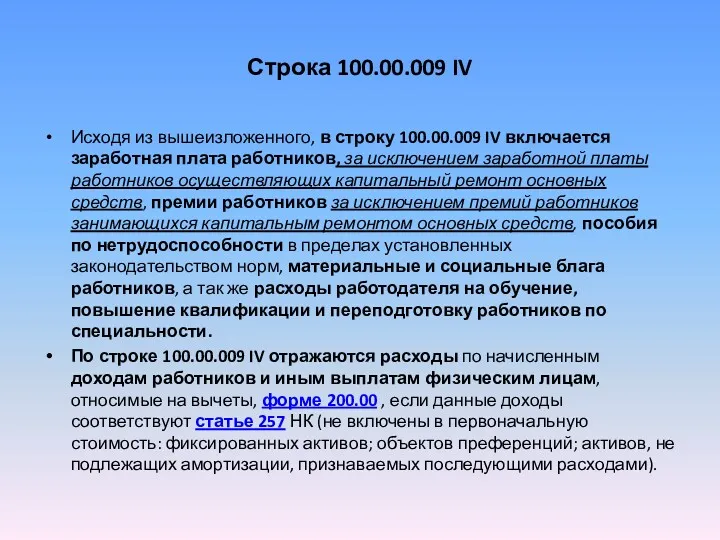

- 94. Строка 100.00.009 IV Исходя из вышеизложенного, в строку 100.00.009 IV включается заработная плата работников, за исключением

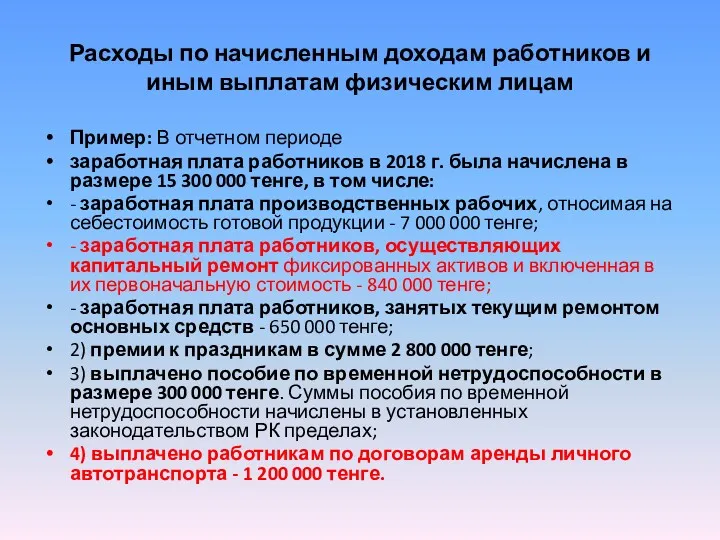

- 95. Расходы по начисленным доходам работников и иным выплатам физическим лицам Пример: В отчетном периоде заработная плата

- 96. Строка 100 00 009 IV Таким образом, в строке 100 00 009 IV не будет указана

- 97. В строке 100.00.009 IV подлежит отражению вся сумма начисленных доходов работников за налоговый период, в том

- 98. В строке 100.00.009 IV подлежит отражению вся сумма начисленных доходов работников за налоговый период, в том

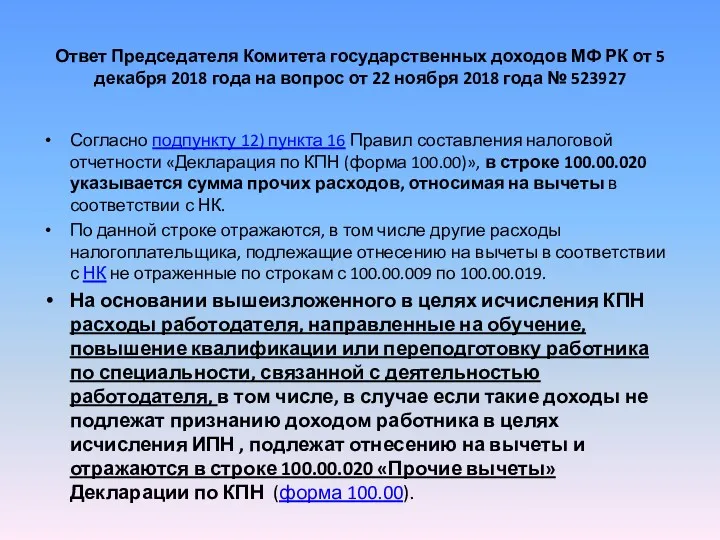

- 99. Ответ Председателя Комитета государственных доходов МФ РК от 5 декабря 2018 года на вопрос от 22

- 100. Ответ Председателя Комитета государственных доходов МФ РК от 5 декабря 2018 года на вопрос от 22

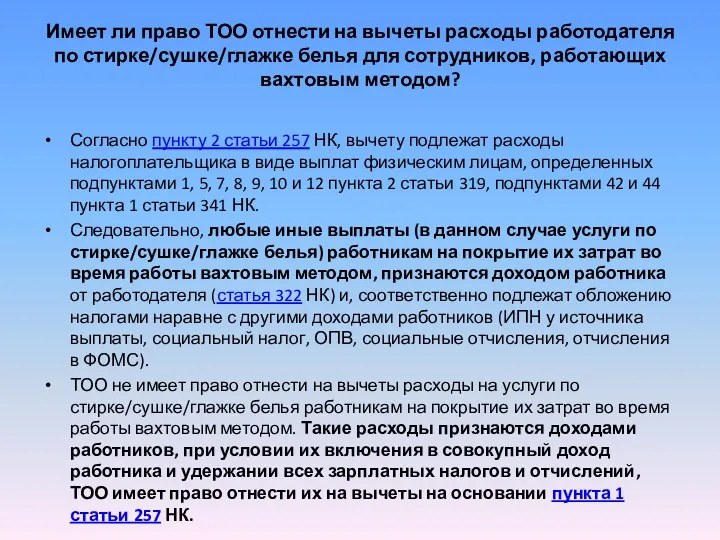

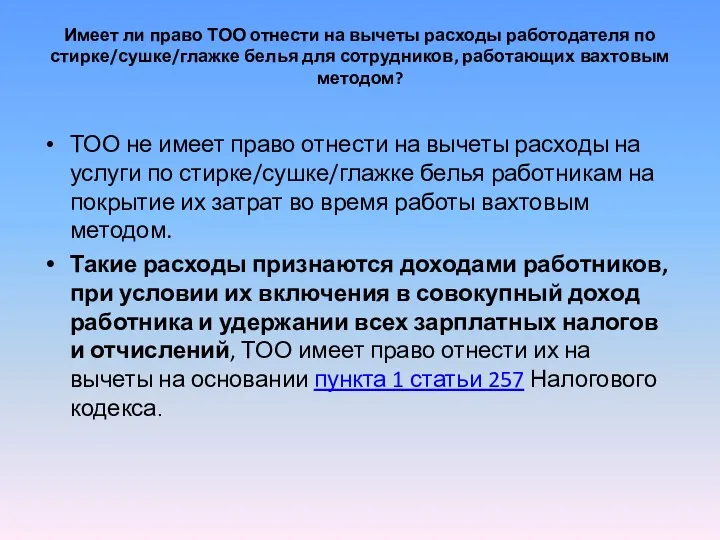

- 101. Имеет ли право ТОО отнести на вычеты расходы работодателя по стирке/сушке/глажке белья для сотрудников, работающих вахтовым

- 102. Имеет ли право ТОО отнести на вычеты расходы работодателя по стирке/сушке/глажке белья для сотрудников, работающих вахтовым

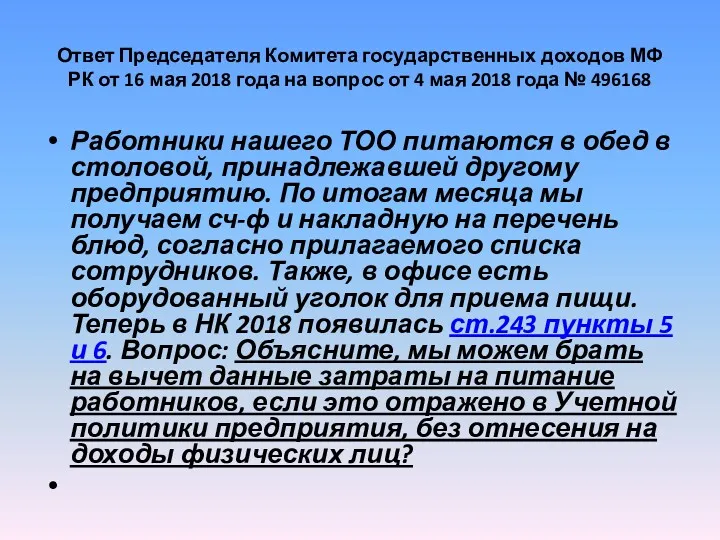

- 103. Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018 года на вопрос от 4

- 104. Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018 года на вопрос от 4

- 105. Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018 года на вопрос от 4

- 106. Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018 года на вопрос от 4

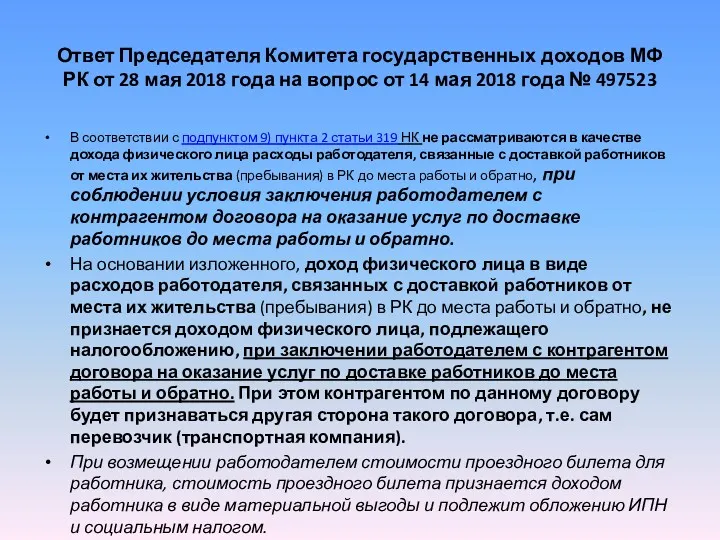

- 107. Ответ Председателя Комитета государственных доходов МФ РК от 28 мая 2018 года на вопрос от 14

- 108. Ответ Председателя Комитета государственных доходов МФ РК от 28 мая 2018 года на вопрос от 14

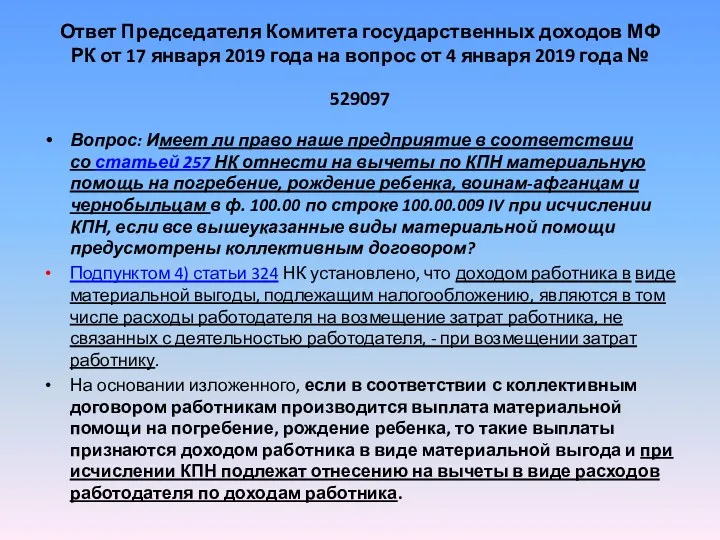

- 109. Ответ Председателя Комитета государственных доходов МФ РК от 17 января 2019 года на вопрос от 4

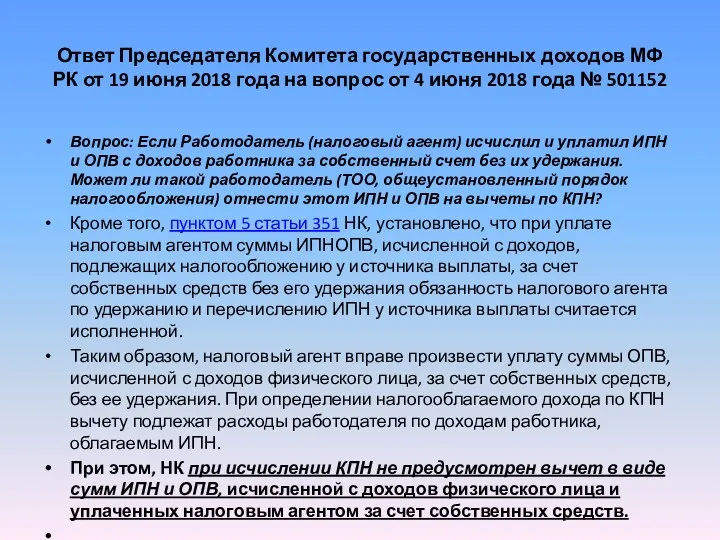

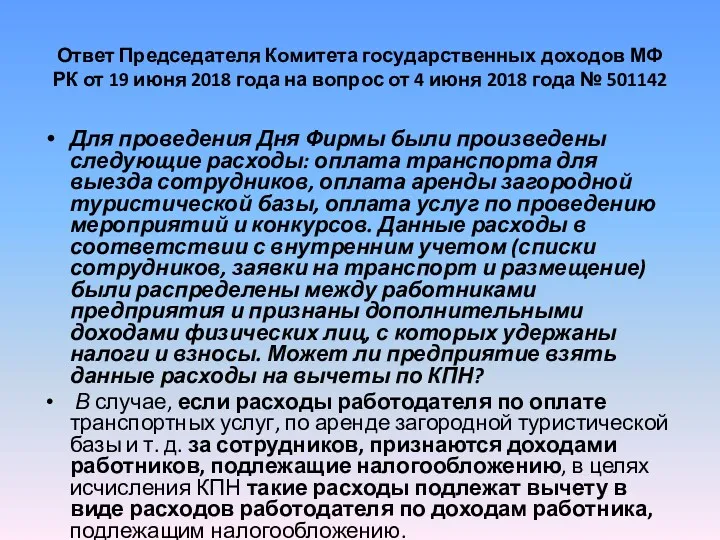

- 110. Ответ Председателя Комитета государственных доходов МФ РК от 19 июня 2018 года на вопрос от 4

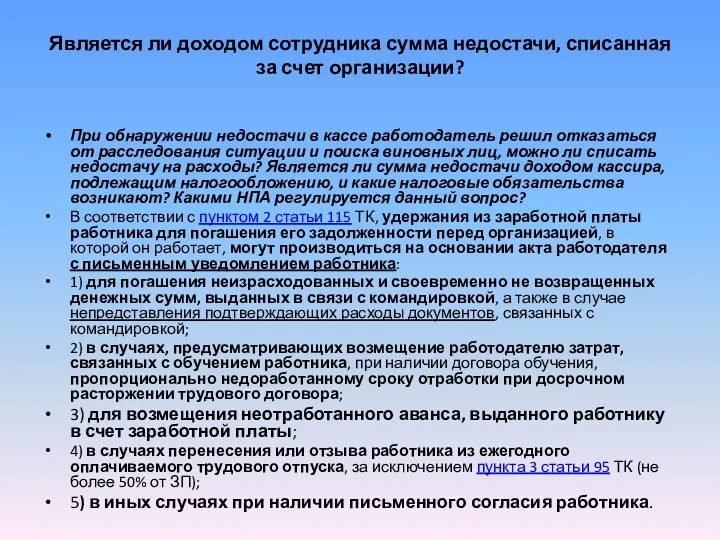

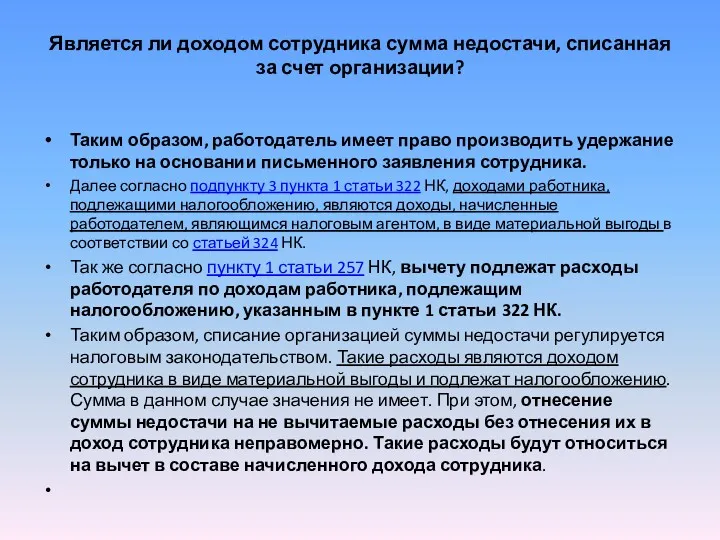

- 111. Является ли доходом сотрудника сумма недостачи, списанная за счет организации? При обнаружении недостачи в кассе работодатель

- 112. Является ли доходом сотрудника сумма недостачи, списанная за счет организации? Таким образом, работодатель имеет право производить

- 113. Ответ Председателя Комитета государственных доходов МФ РК от 19 июня 2018 года на вопрос от 4

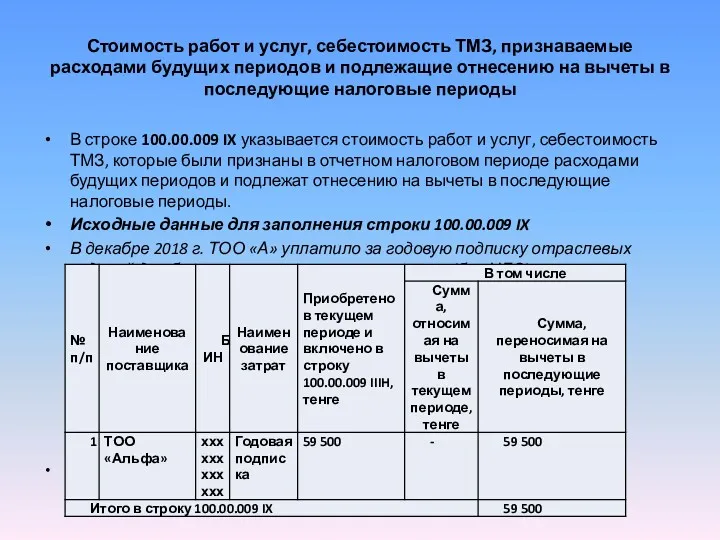

- 114. Стоимость работ и услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов в отчетном либо предыдущих налоговых периодах

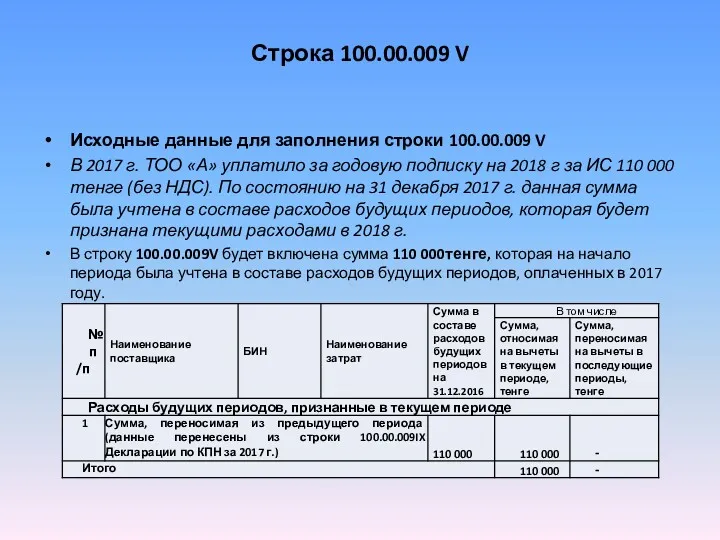

- 115. Строка 100.00.009 V Исходные данные для заполнения строки 100.00.009 V В 2017 г. ТОО «А» уплатило

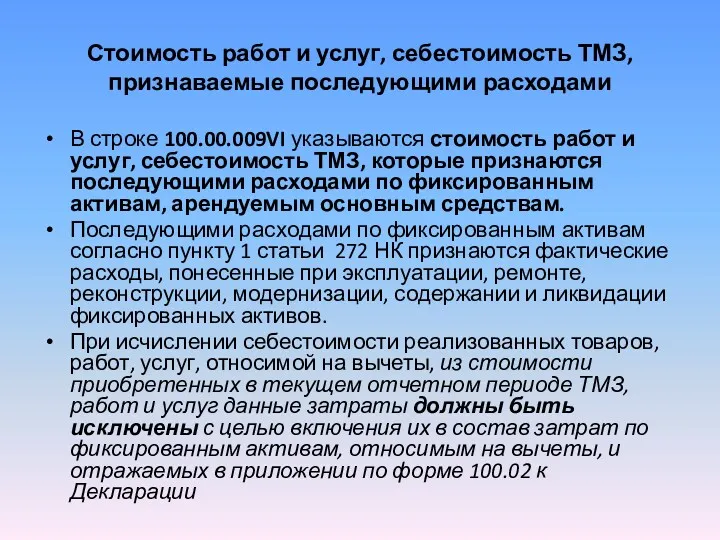

- 116. Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами В строке 100.00.009VI указываются стоимость работ и

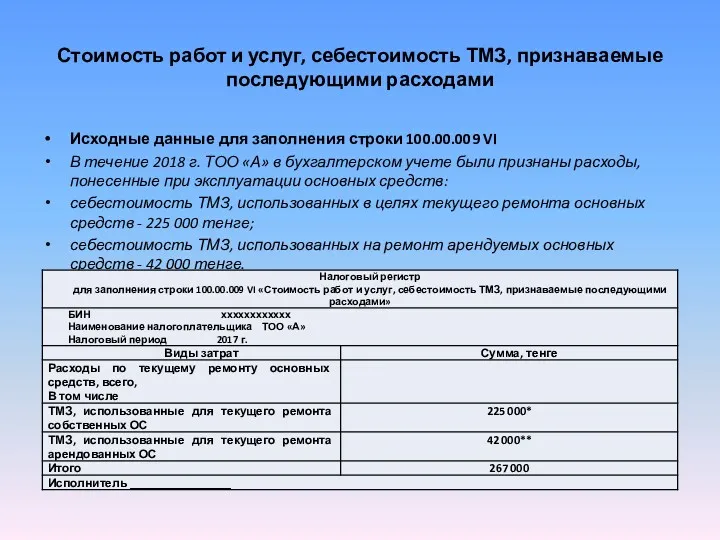

- 117. Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами Исходные данные для заполнения строки 100.00.009 VI

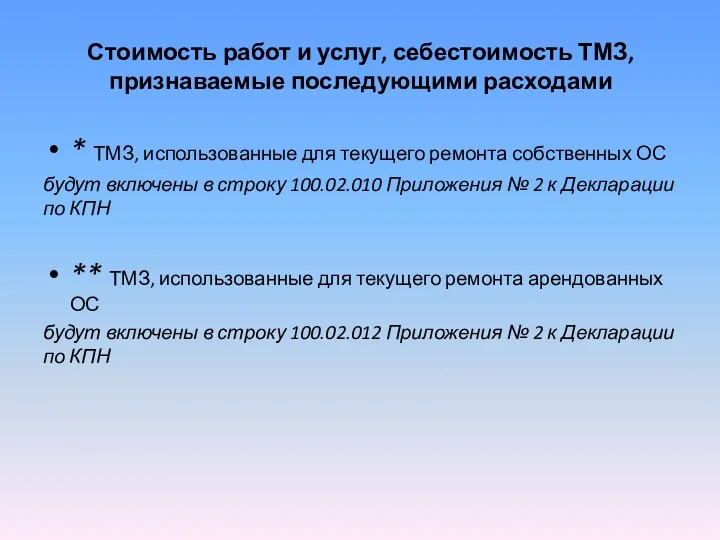

- 118. Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами * ТМЗ, использованные для текущего ремонта собственных

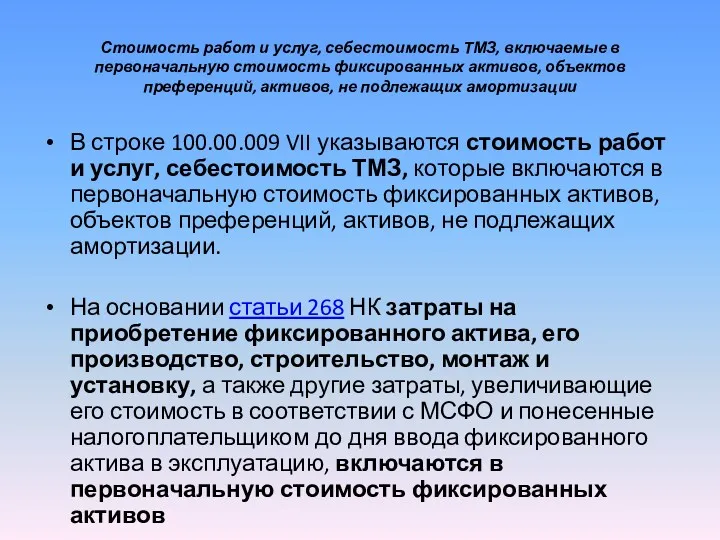

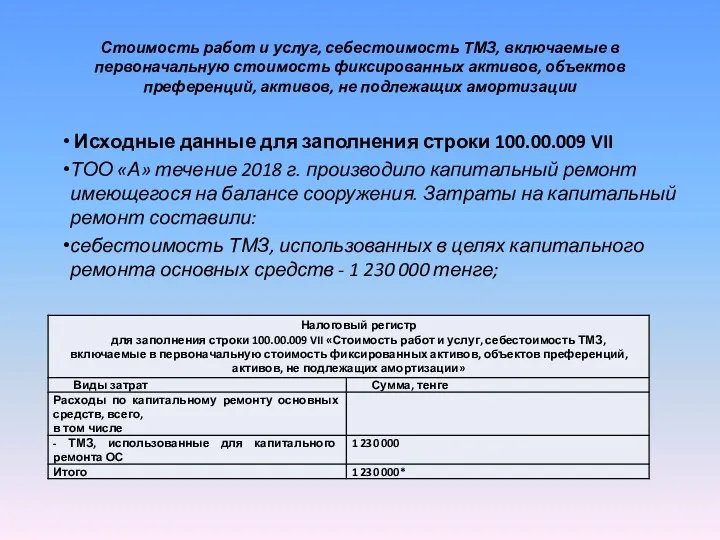

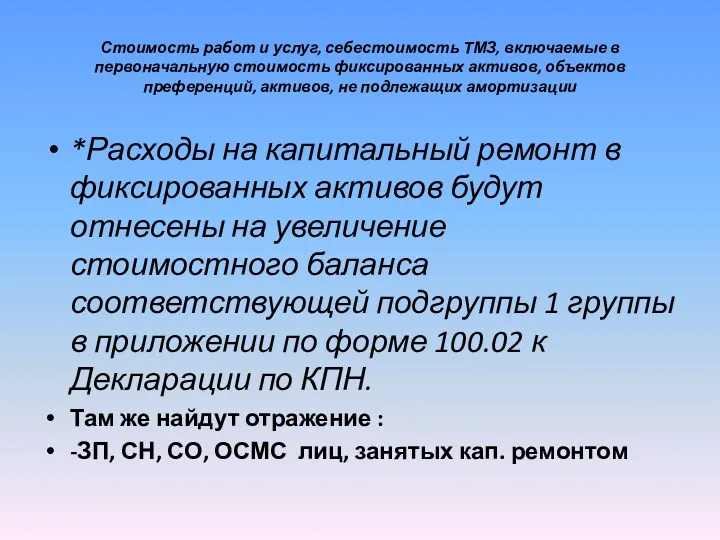

- 119. Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных активов, объектов преференций, активов, не

- 120. Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных активов, объектов преференций, активов, не

- 121. Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных активов, объектов преференций, активов, не

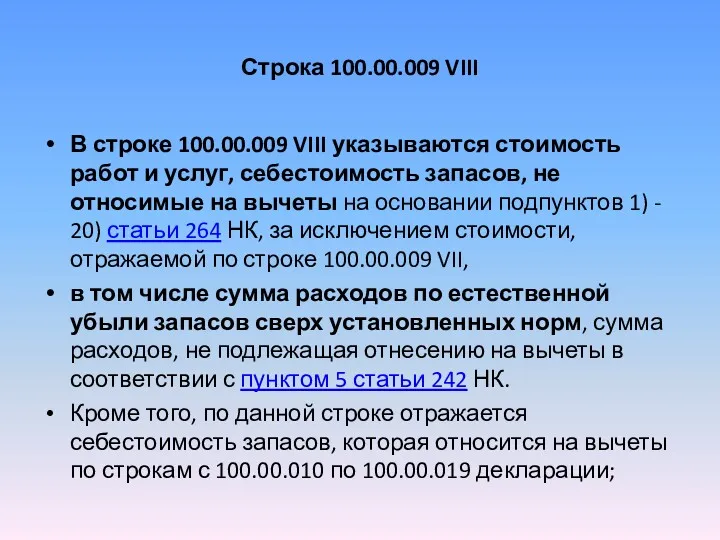

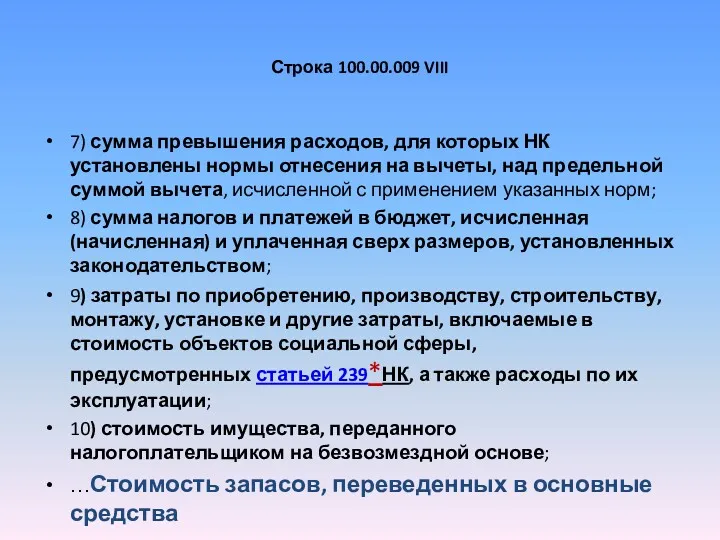

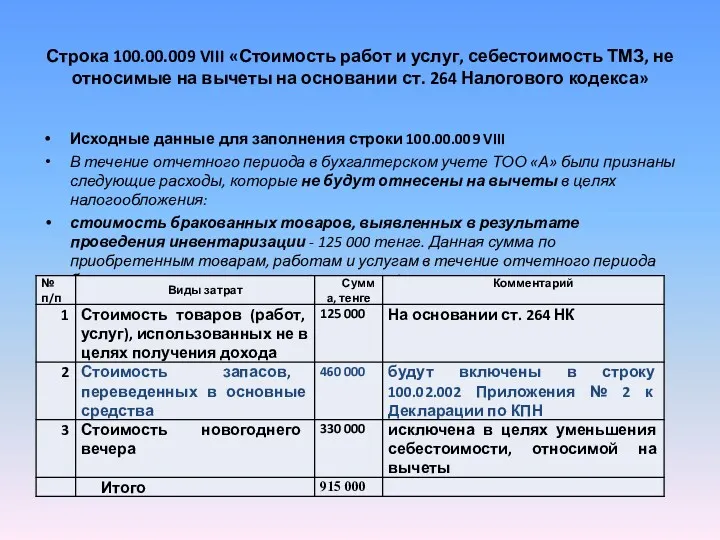

- 122. Строка 100.00.009 VIII В строке 100.00.009 VIII указываются стоимость работ и услуг, себестоимость запасов, не относимые

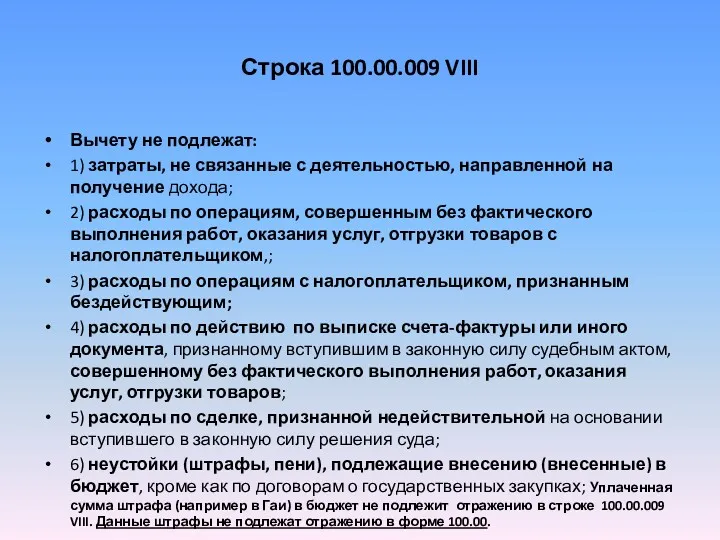

- 123. Строка 100.00.009 VIII Вычету не подлежат: 1) затраты, не связанные с деятельностью, направленной на получение дохода;

- 124. Строка 100.00.009 VIII 7) сумма превышения расходов, для которых НК установлены нормы отнесения на вычеты, над

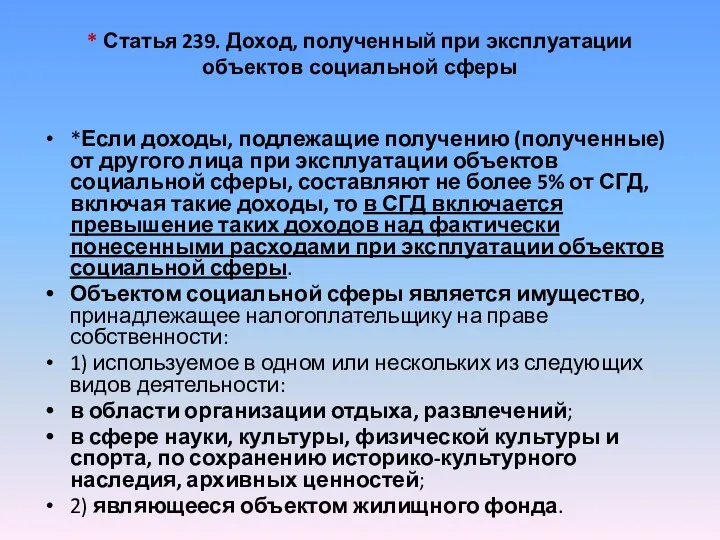

- 125. * Статья 239. Доход, полученный при эксплуатации объектов социальной сферы *Если доходы, подлежащие получению (полученные) от

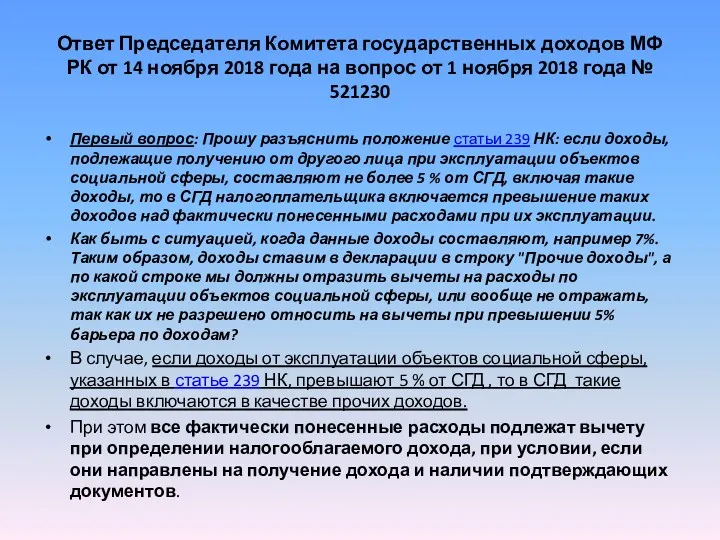

- 126. Ответ Председателя Комитета государственных доходов МФ РК от 14 ноября 2018 года на вопрос от 1

- 127. Строка 100.00.009 VIII «Стоимость работ и услуг, себестоимость ТМЗ, не относимые на вычеты на основании ст.

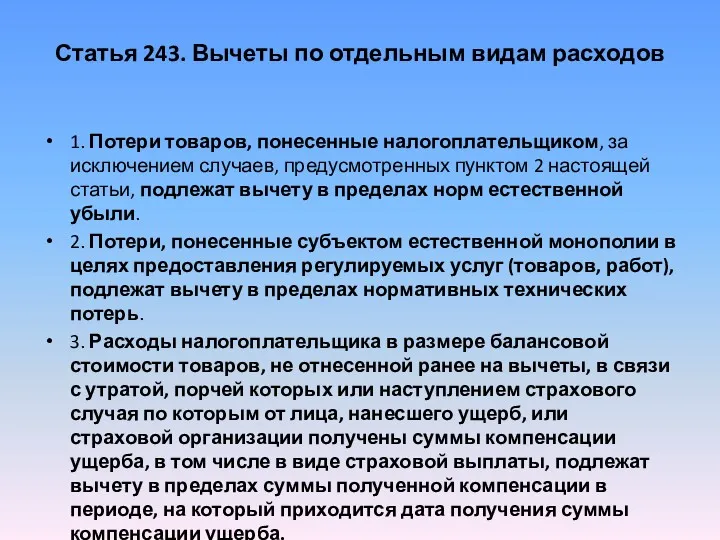

- 128. Статья 243. Вычеты по отдельным видам расходов 1. Потери товаров, понесенные налогоплательщиком, за исключением случаев, предусмотренных

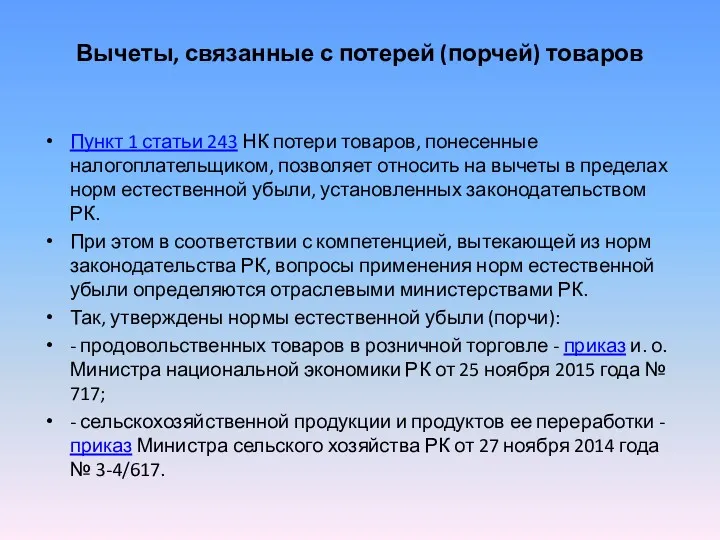

- 129. Вычеты, связанные с потерей (порчей) товаров Пункт 1 статьи 243 НК потери товаров, понесенные налогоплательщиком, позволяет

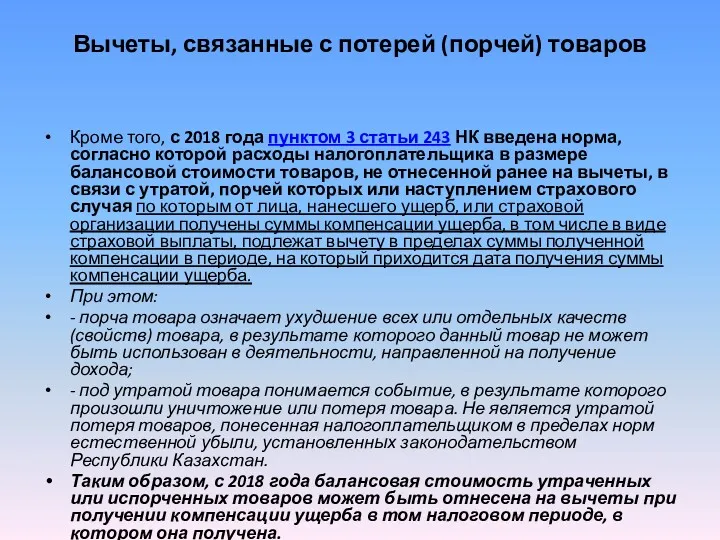

- 130. Вычеты, связанные с потерей (порчей) товаров Кроме того, с 2018 года пунктом 3 статьи 243 НК

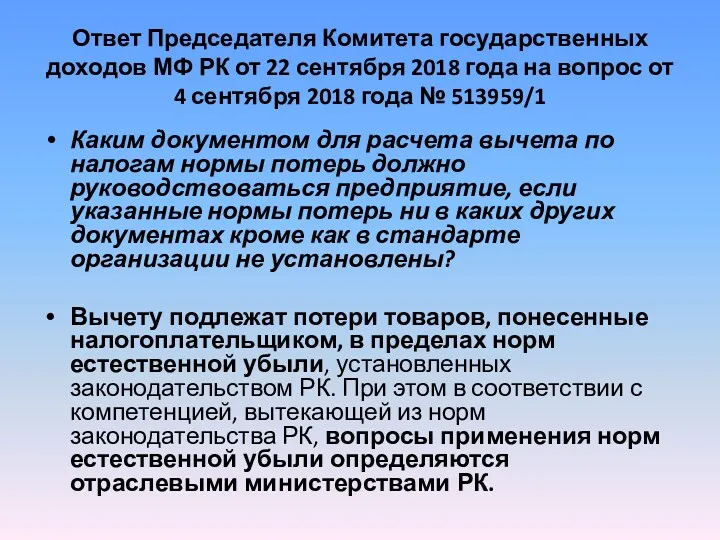

- 131. Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018 года на вопрос от 4

- 132. Стоимость работ и услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов и подлежащие отнесению на вычеты в

- 133. Строка 100.00.010 «Штрафы, пени, неустойки» (п 7 ст. 243 НК) В строке 100.00.010 указывается общая сумма

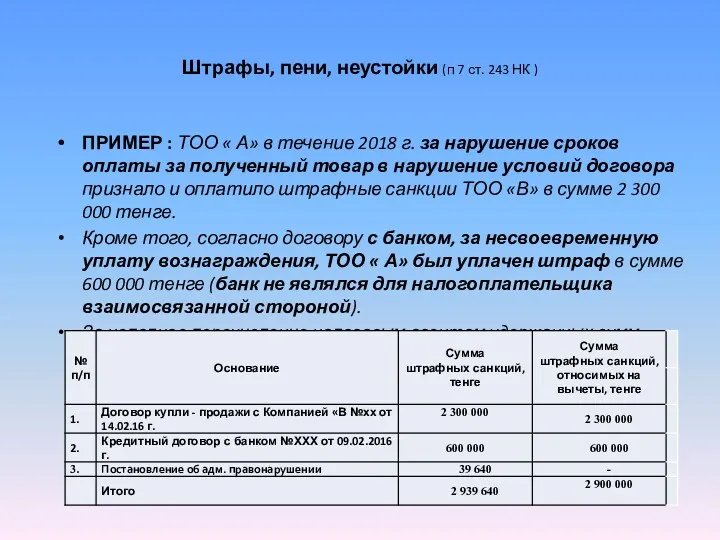

- 134. Штрафы, пени, неустойки (п 7 ст. 243 НК ) ПРИМЕР : ТОО « А» в течение

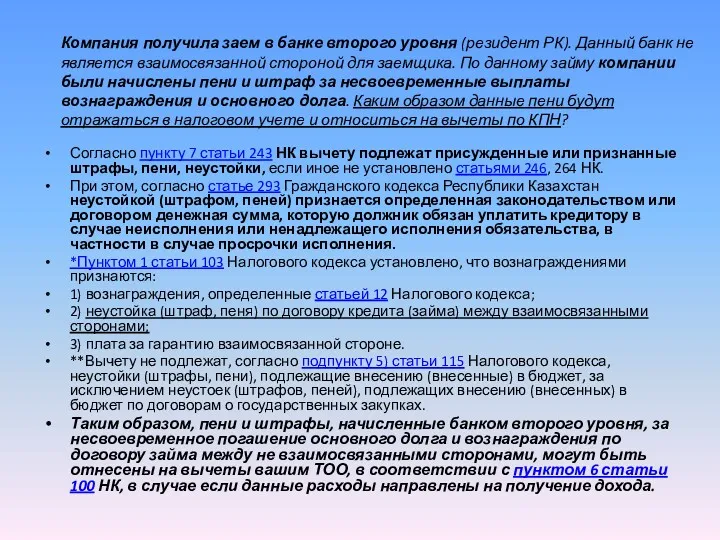

- 135. Компания получила заем в банке второго уровня (резидент РК). Данный банк не является взаимосвязанной стороной для

- 136. Социальные отчисления в ГФСС (ст. 243, п.11) В строке 100.00.012 указывается сумма вычета по начисленным социальным

- 137. Вычет на медстрахование В строке 100.00.012 Статья п.12 статьи 273 НК Вычету подлежат расходы налогоплательщика по

- 138. Вычеты по вознаграждению (ст.246 НК) В строке 100.00.013 Декларации по КПН указывается общая сумма вычета по

- 139. Вычеты по вознаграждению (ст.246 НК) В целях налогообложения вознаграждениями признаются: 1) В целях настоящей статьи вознаграждениями

- 140. Вычеты по вознаграждению (ст.246 НК) Статьей 246 внесены изменения в порядок определения размера вычета по вознаграждению,

- 141. Вычеты по вознаграждению (ст.246 НК) Если иное не установлено настоящим пунктом, сумма вознаграждения, подлежащая отнесению на

- 142. Вычеты по вознаграждению (ст.246 НК) Таким образом, данное положение касается вознаграждений, выплачиваемых банковским организациям. Если выплачиваются

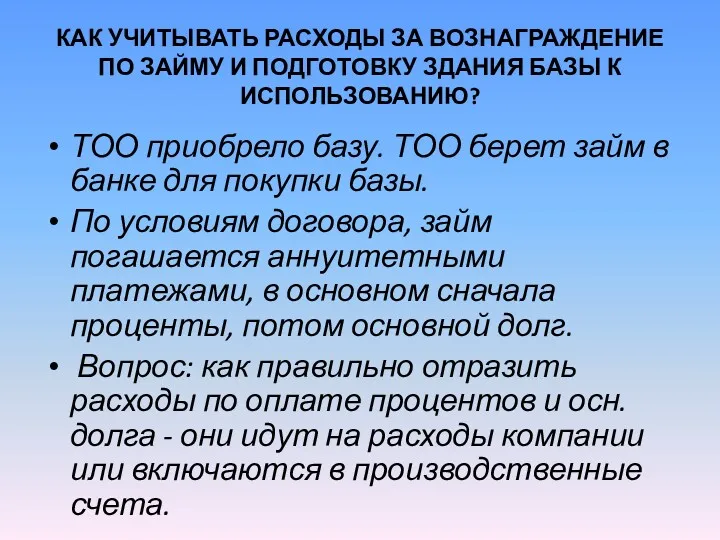

- 143. КАК УЧИТЫВАТЬ РАСХОДЫ ЗА ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ И ПОДГОТОВКУ ЗДАНИЯ БАЗЫ К ИСПОЛЬЗОВАНИЮ? ТОО приобрело базу.

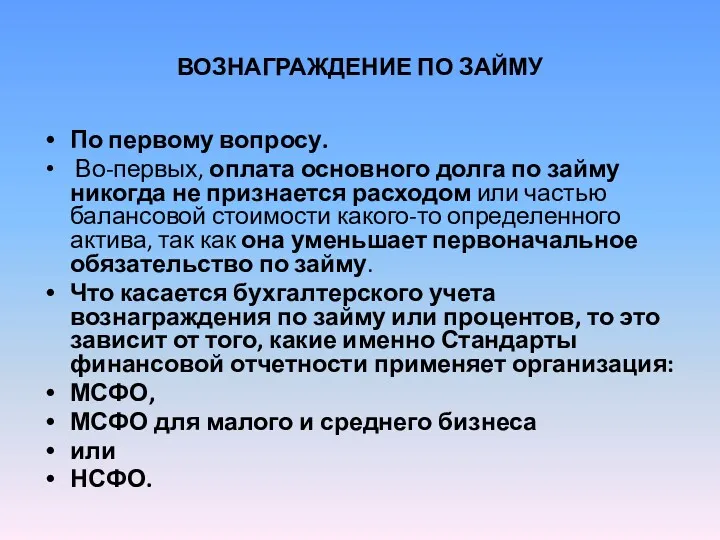

- 144. ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ По первому вопросу. Во-первых, оплата основного долга по займу никогда не признается расходом

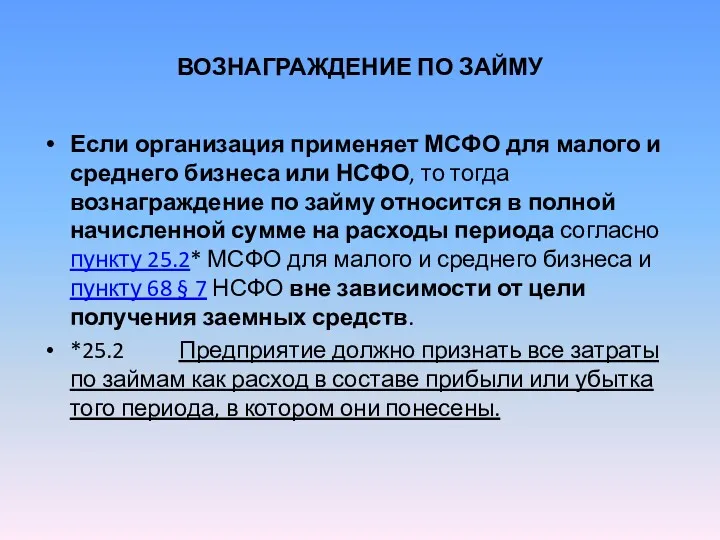

- 145. ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ Если организация применяет МСФО для малого и среднего бизнеса или НСФО, то тогда

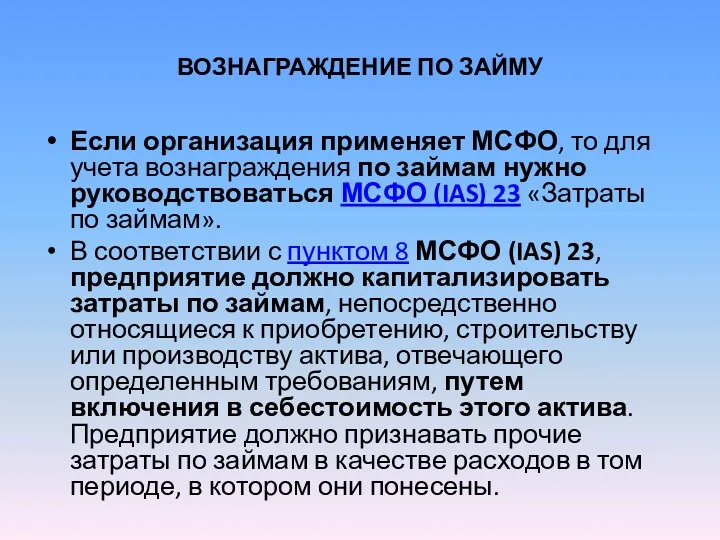

- 146. ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ Если организация применяет МСФО, то для учета вознаграждения по займам нужно руководствоваться МСФО

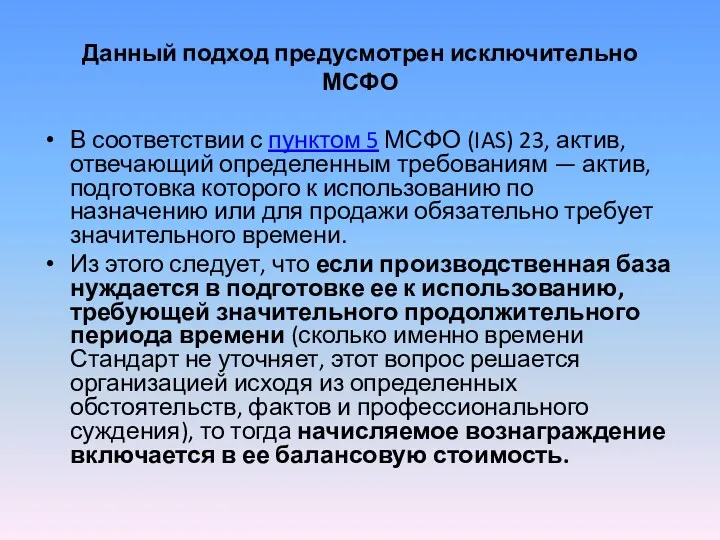

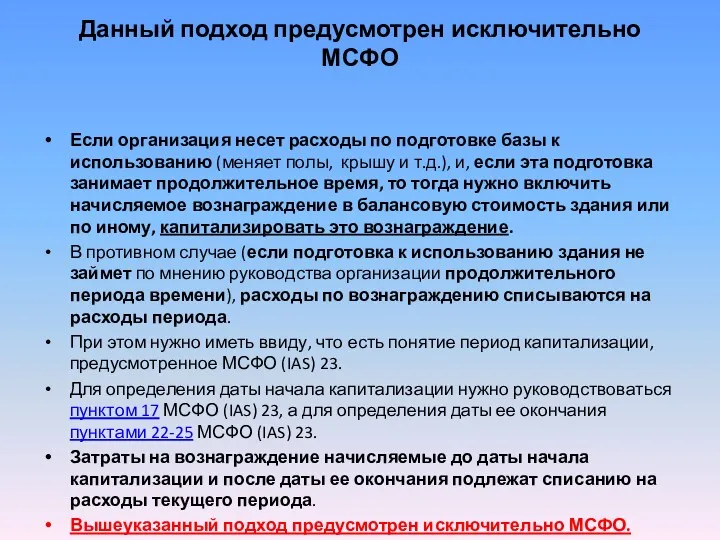

- 147. Данный подход предусмотрен исключительно МСФО В соответствии с пунктом 5 МСФО (IAS) 23, актив, отвечающий определенным

- 148. Данный подход предусмотрен исключительно МСФО Если организация несет расходы по подготовке базы к использованию (меняет полы,

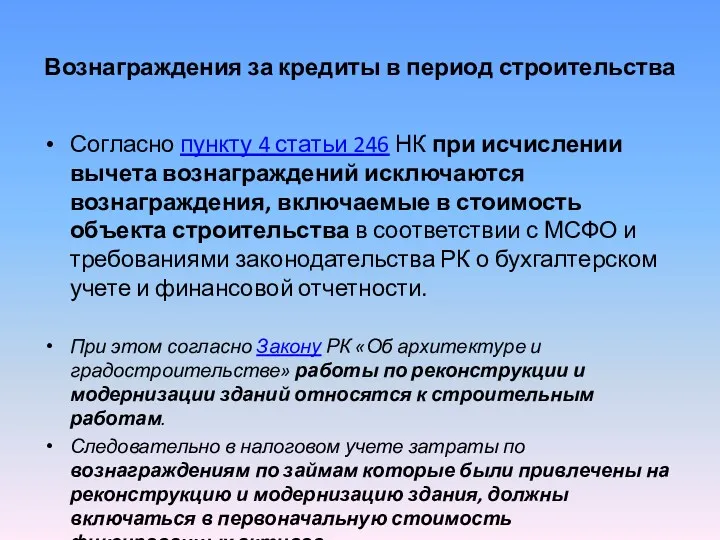

- 149. Вознаграждения за кредиты в период строительства Согласно пункту 4 статьи 246 НК при исчислении вычета вознаграждений

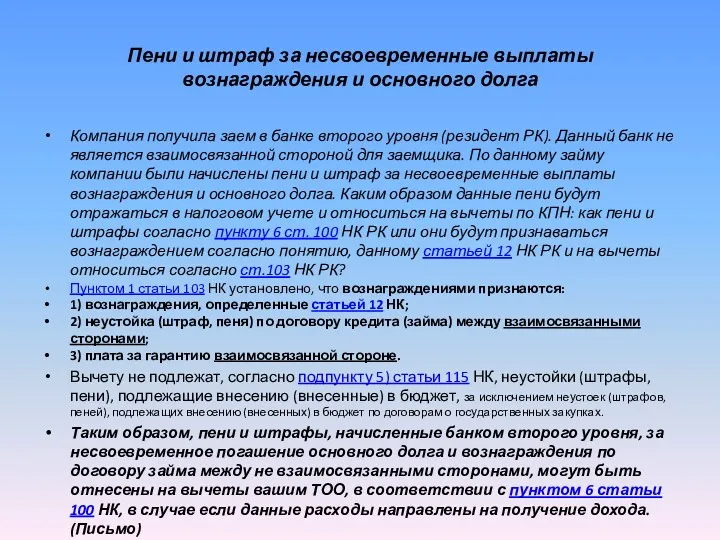

- 150. Пени и штраф за несвоевременные выплаты вознаграждения и основного долга Компания получила заем в банке второго

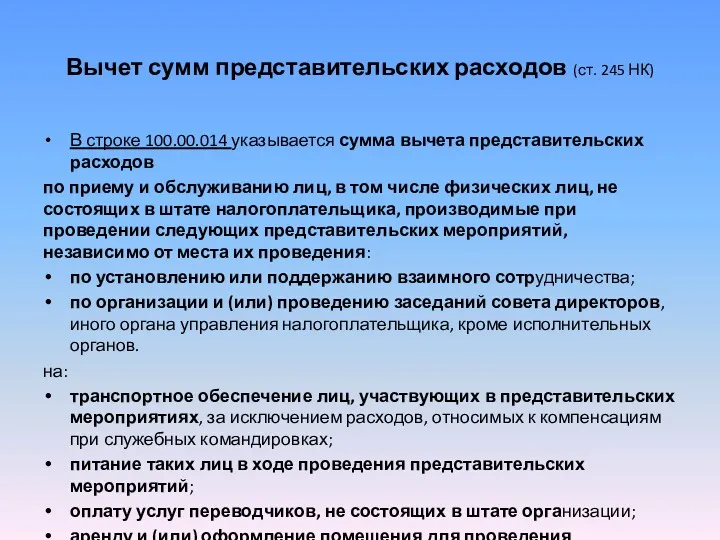

- 151. Вычет сумм представительских расходов (ст. 245 НК) В строке 100.00.014 указывается сумма вычета представительских расходов по

- 152. Вычет сумм представительских расходов Не относятся к представительским расходам и не подлежат вычету расходы: на проживание

- 153. Вычет сумм представительских расходов Основаниями для осуществления вычета представительских расходов являются: 1) письменный приказ или письменное

- 154. Суммы представительских расходов (ст. 245, п.4 НК) Представительские расходы относятся на вычеты в размере, не превышающем

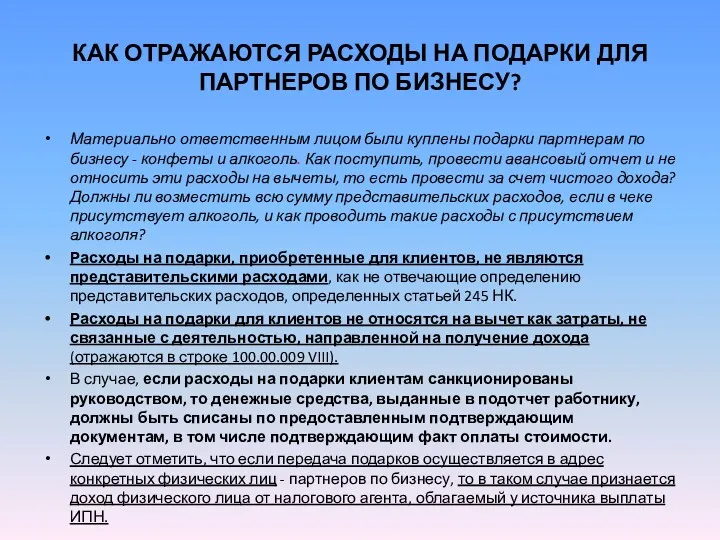

- 155. КАК ОТРАЖАЮТСЯ РАСХОДЫ НА ПОДАРКИ ДЛЯ ПАРТНЕРОВ ПО БИЗНЕСУ? Материально ответственным лицом были куплены подарки партнерам

- 156. Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018 года на вопрос от 6

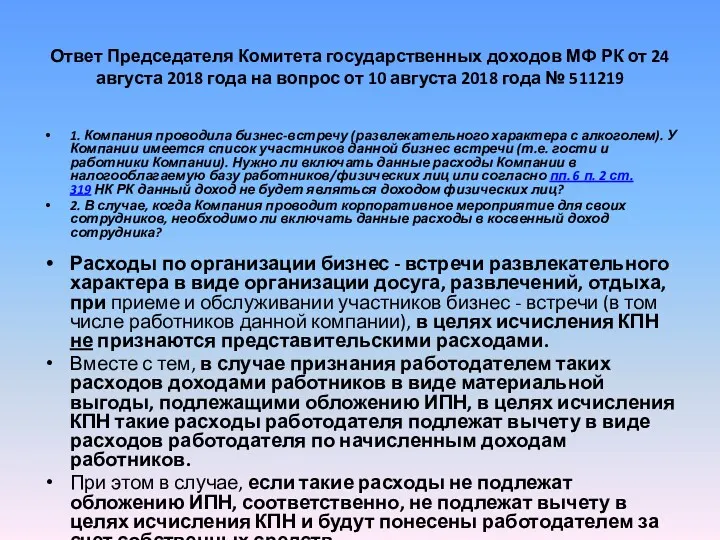

- 157. Ответ Председателя Комитета государственных доходов МФ РК от 24 августа 2018 года на вопрос от 10

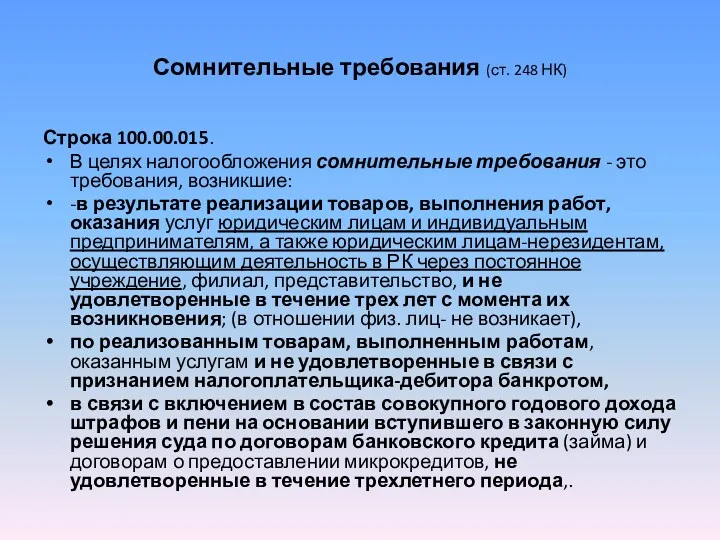

- 158. Сомнительные требования (ст. 248 НК) Строка 100.00.015. В целях налогообложения сомнительные требования - это требования, возникшие:

- 159. Строка 100.00.015. 2. Сомнительные требования подлежат вычету у лица, осуществившего: 1) реализацию товаров, выполнение работ, оказание

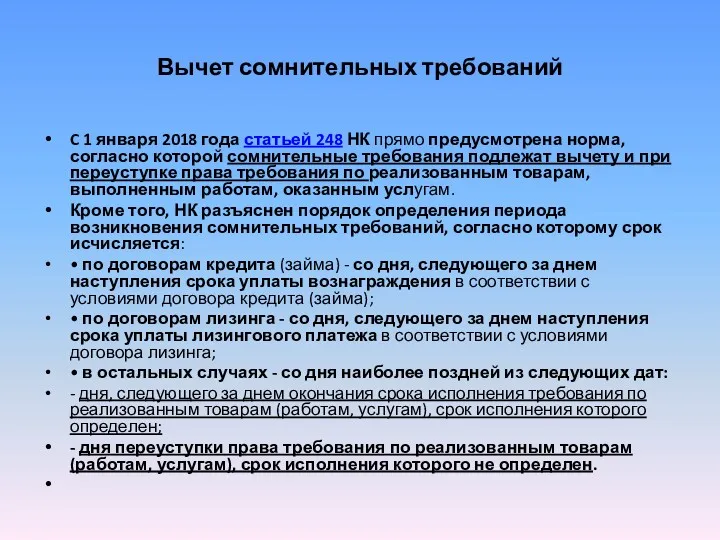

- 160. Вычет сомнительных требований C 1 января 2018 года статьей 248 НК прямо предусмотрена норма, согласно которой

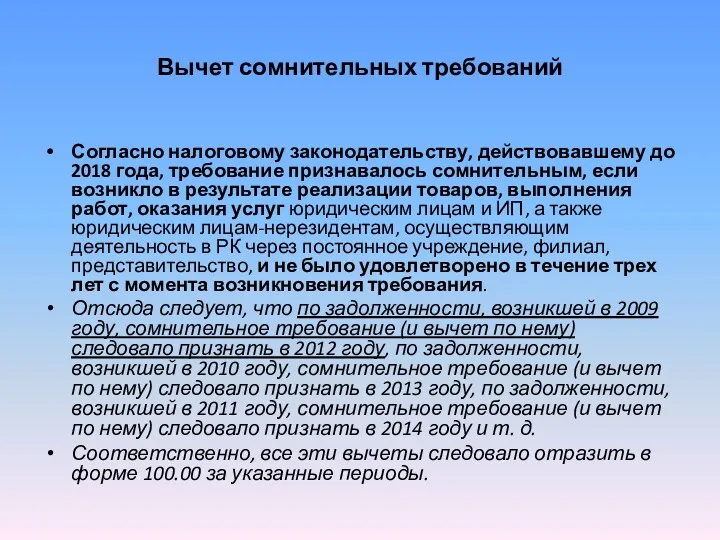

- 161. Вычет сомнительных требований Согласно налоговому законодательству, действовавшему до 2018 года, требование признавалось сомнительным, если возникло в

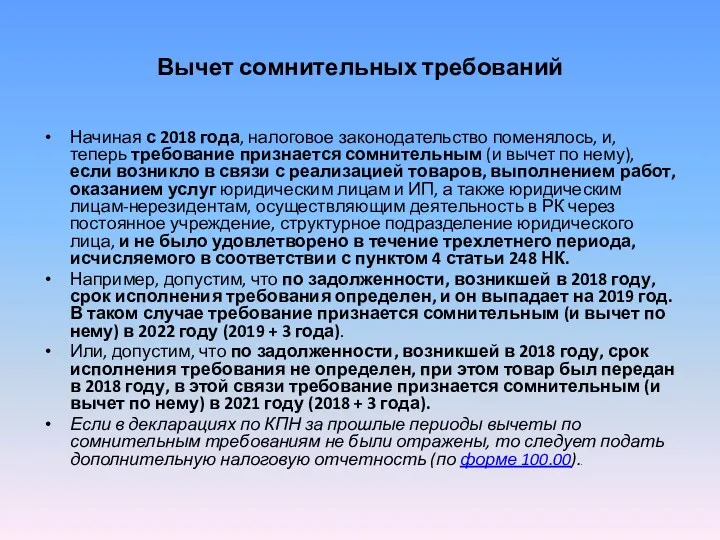

- 162. Вычет сомнительных требований Начиная с 2018 года, налоговое законодательство поменялось, и, теперь требование признается сомнительным (и

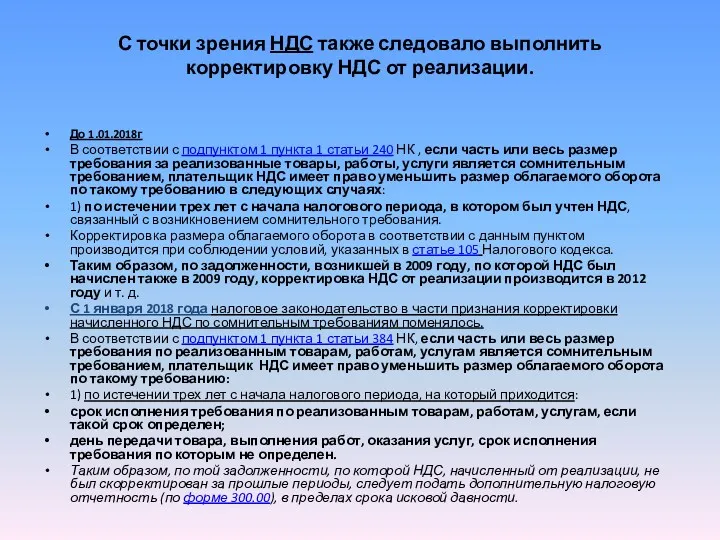

- 163. С точки зрения НДС также следовало выполнить корректировку НДС от реализации. До 1.01.2018г В соответствии с

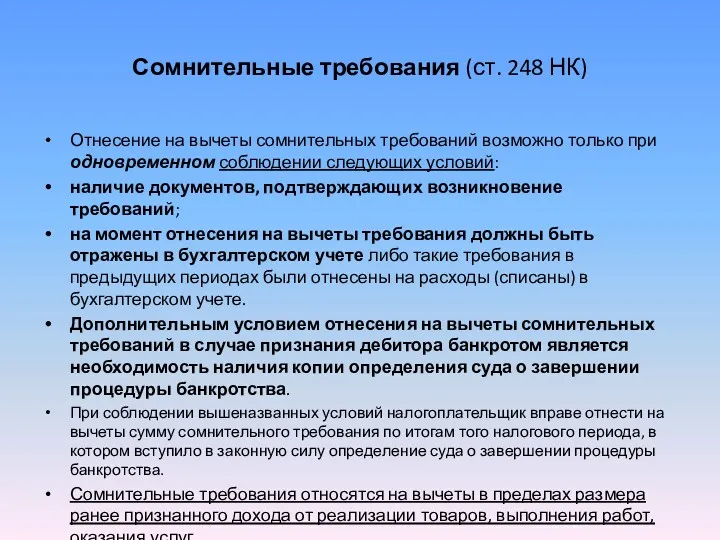

- 164. Сомнительные требования (ст. 248 НК) Отнесение на вычеты сомнительных требований возможно только при одновременном соблюдении следующих

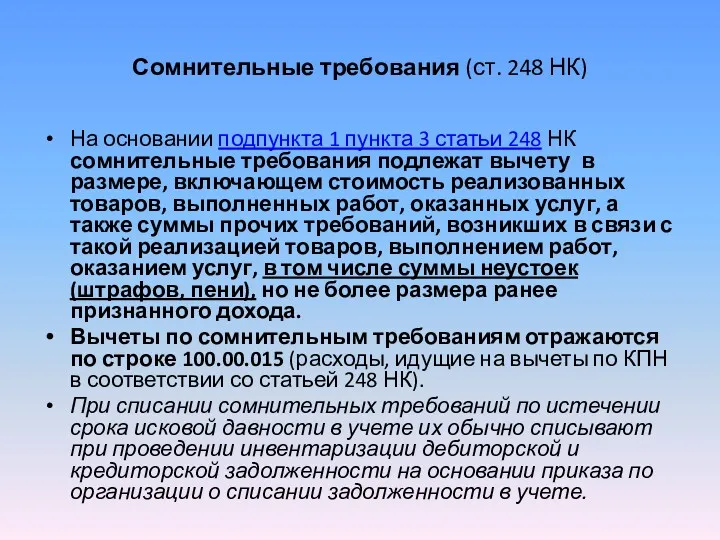

- 165. Сомнительные требования (ст. 248 НК) На основании подпункта 1 пункта 3 статьи 248 НК сомнительные требования

- 166. Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года на вопрос от 4

- 167. Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года на вопрос от 4

- 168. Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года на вопрос от 4

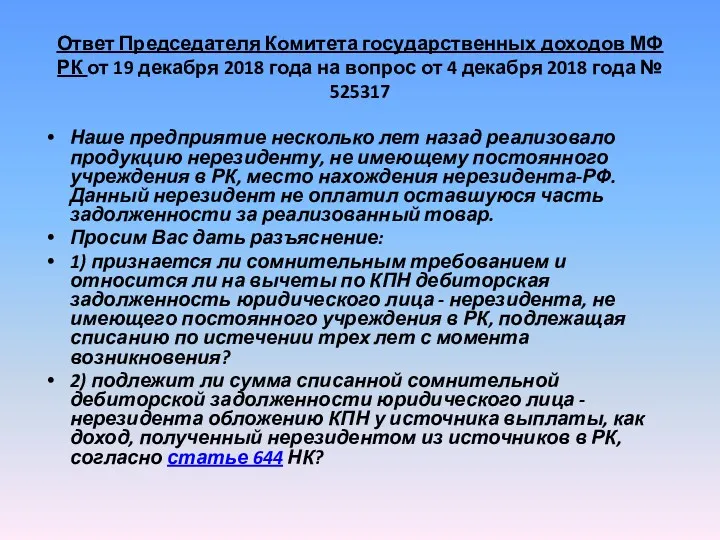

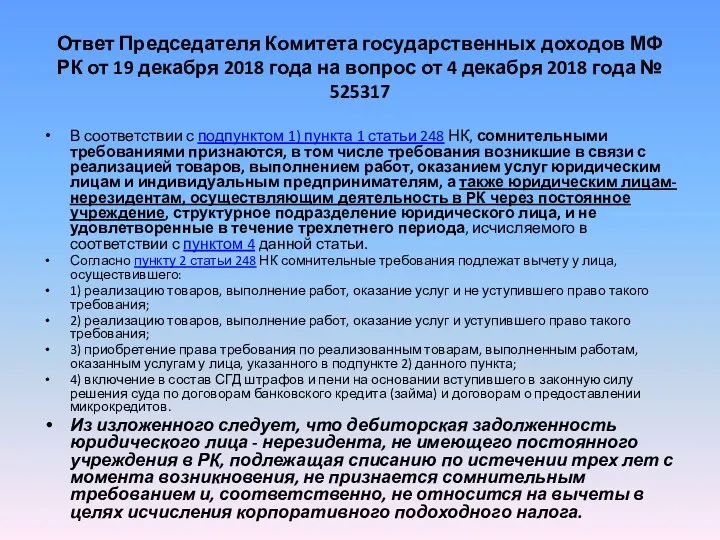

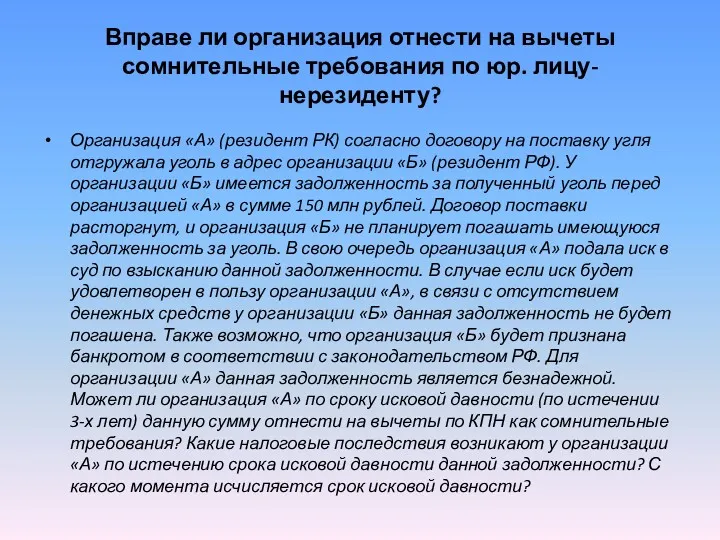

- 169. Вправе ли организация отнести на вычеты сомнительные требования по юр. лицу-нерезиденту? Организация «А» (резидент РК) согласно

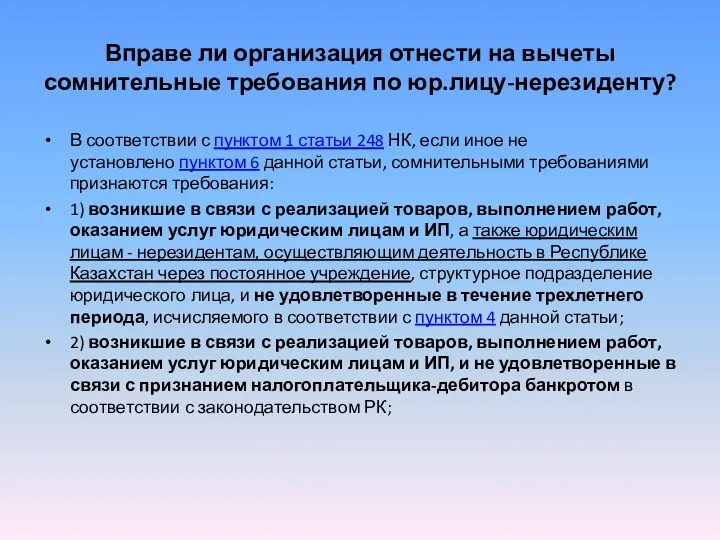

- 170. Вправе ли организация отнести на вычеты сомнительные требования по юр.лицу-нерезиденту? В соответствии с пунктом 1 статьи

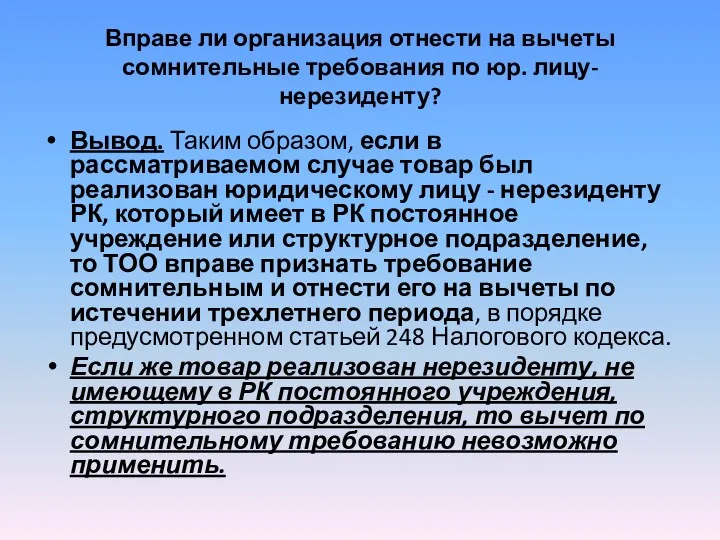

- 171. Вправе ли организация отнести на вычеты сомнительные требования по юр. лицу-нерезиденту? Вывод. Таким образом, если в

- 172. Налоги и другие обязательные платежи в бюджет (ст. 263 НК) В строке 100.00.016 указывается сумма вычета

- 173. В КАКОМ НАЛОГОВОМ ПЕРИОДЕ В ФОРМЕ 100.00 КОМПАНИЯ ДОЛЖНА ВЗЯТЬ НА ВЫЧЕТЫ ЗЕМЕЛЬНЫЙ НАЛОГ ПО ДОПОЛНИТЕЛЬНОЙ

- 174. Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года на вопрос от 6

- 175. Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года на вопрос от 6

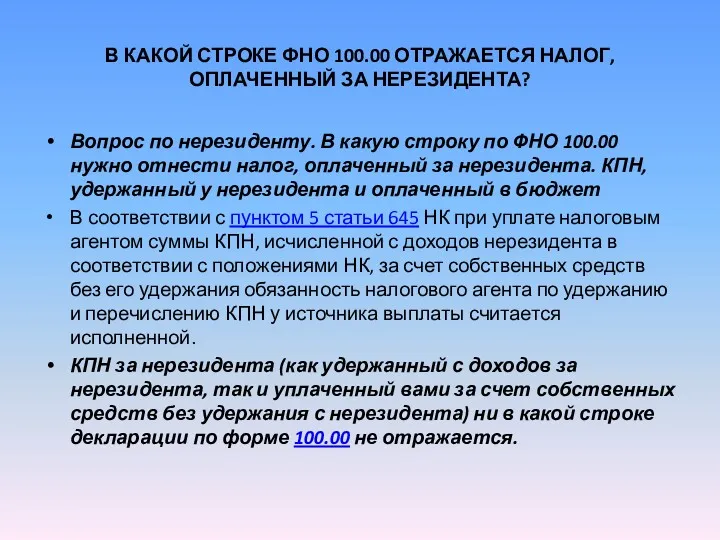

- 176. В КАКОЙ СТРОКЕ ФНО 100.00 ОТРАЖАЕТСЯ НАЛОГ, ОПЛАЧЕННЫЙ ЗА НЕРЕЗИДЕНТА? Вопрос по нерезиденту. В какую строку

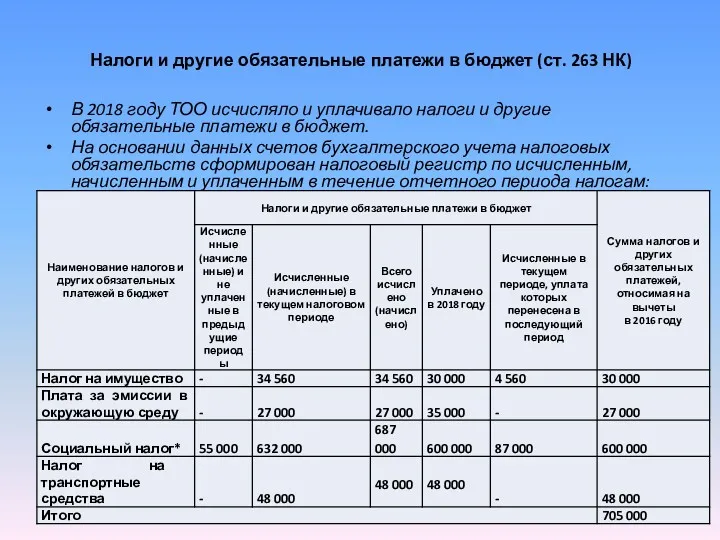

- 177. Налоги и другие обязательные платежи в бюджет (ст. 263 НК) В 2018 году ТОО исчисляло и

- 178. Ответ Председателя Комитета государственных доходов МФ РК от 13 марта 2018 года на вопрос от 1

- 179. Ответ Председателя Комитета государственных доходов МФ РК от 13 марта 2018 года на вопрос от 1

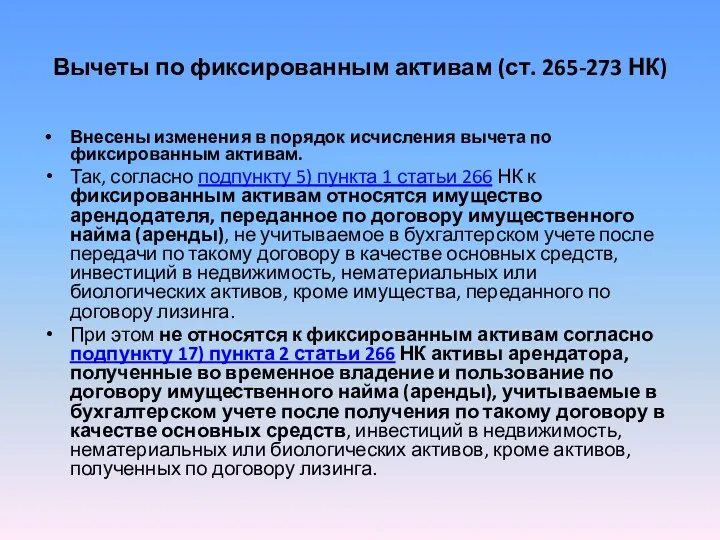

- 180. Вычеты по фиксированным активам (ст. 265-273 НК) Внесены изменения в порядок исчисления вычета по фиксированным активам.

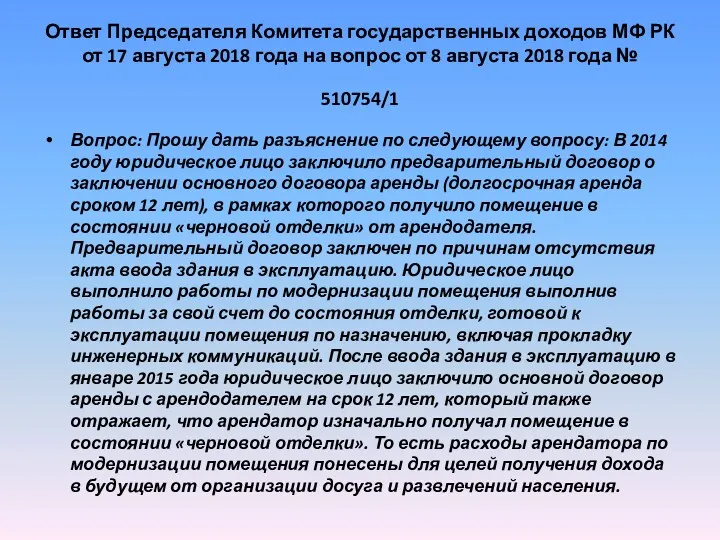

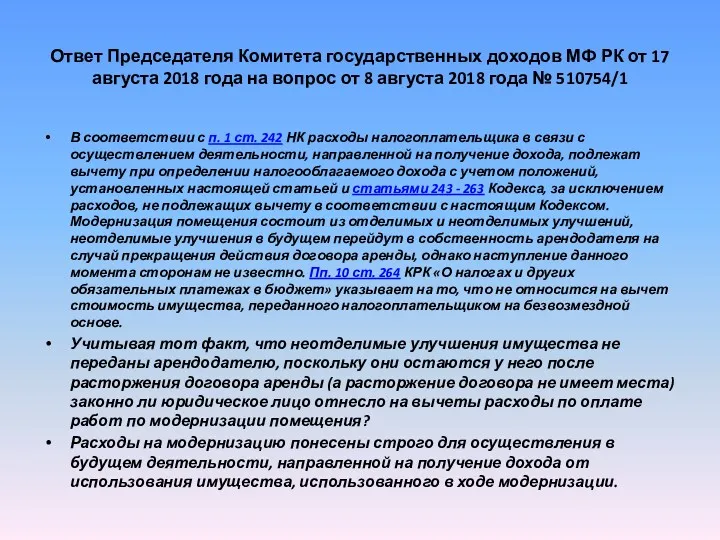

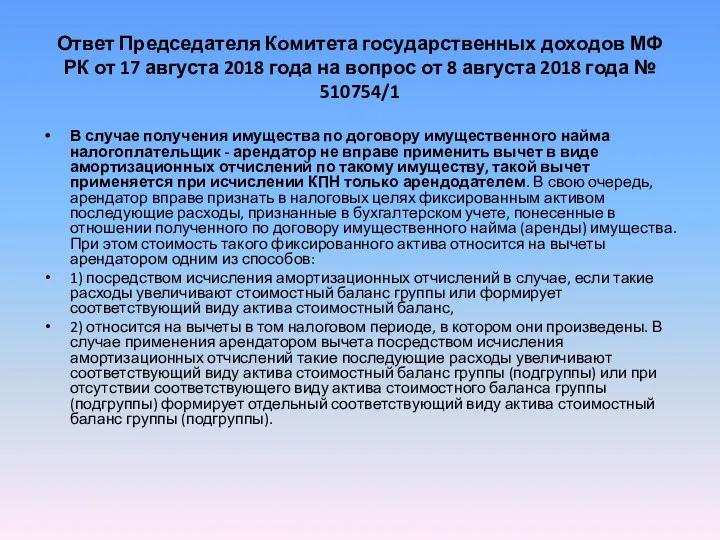

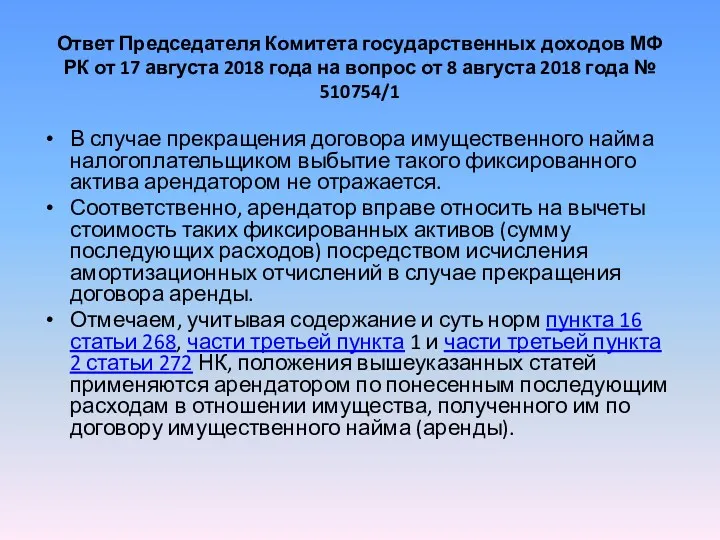

- 181. Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018 года на вопрос от 8

- 182. Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018 года на вопрос от 8

- 183. Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018 года на вопрос от 8

- 184. Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018 года на вопрос от 8

- 185. Вычеты по фиксированным активам (ст. 265-273 НК) Отдельной новой статьей 269 НК установлен порядок формирования стоимостного

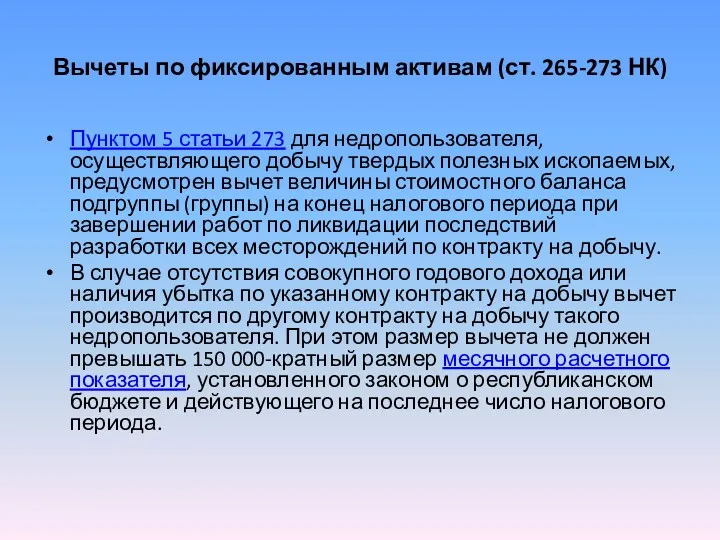

- 186. Вычеты по фиксированным активам (ст. 265-273 НК) Пунктом 5 статьи 273 для недропользователя, осуществляющего добычу твердых

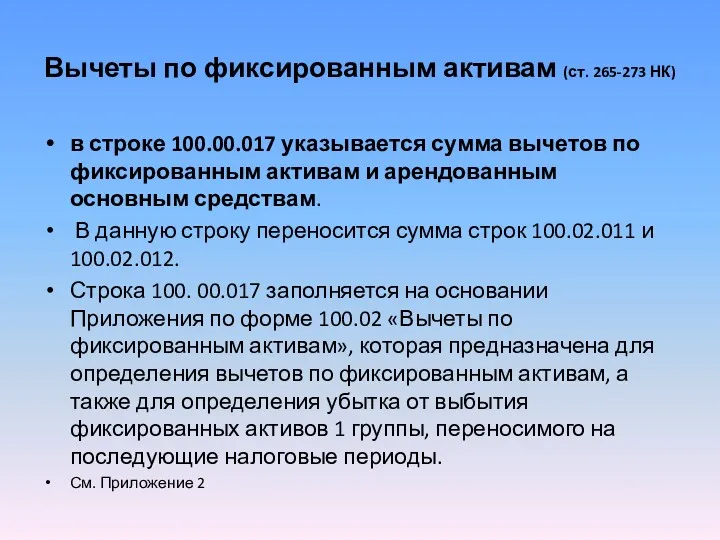

- 187. Вычеты по фиксированным активам (ст. 265-273 НК) в строке 100.00.017 указывается сумма вычетов по фиксированным активам

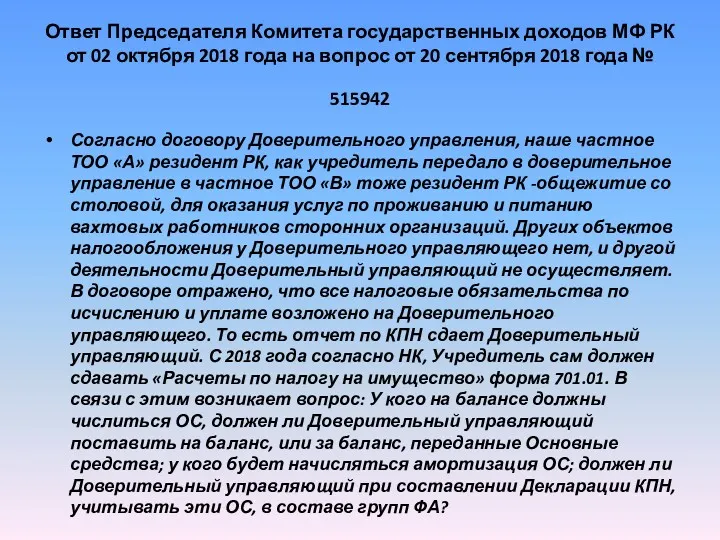

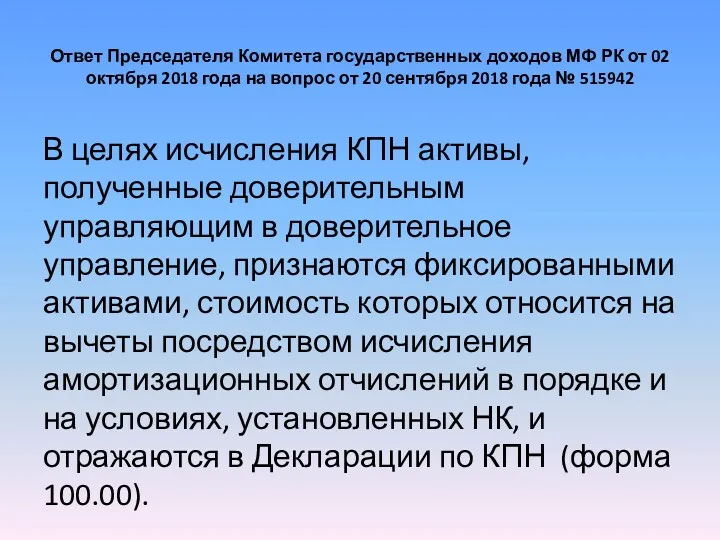

- 188. Ответ Председателя Комитета государственных доходов МФ РК от 02 октября 2018 года на вопрос от 20

- 189. Ответ Председателя Комитета государственных доходов МФ РК от 02 октября 2018 года на вопрос от 20

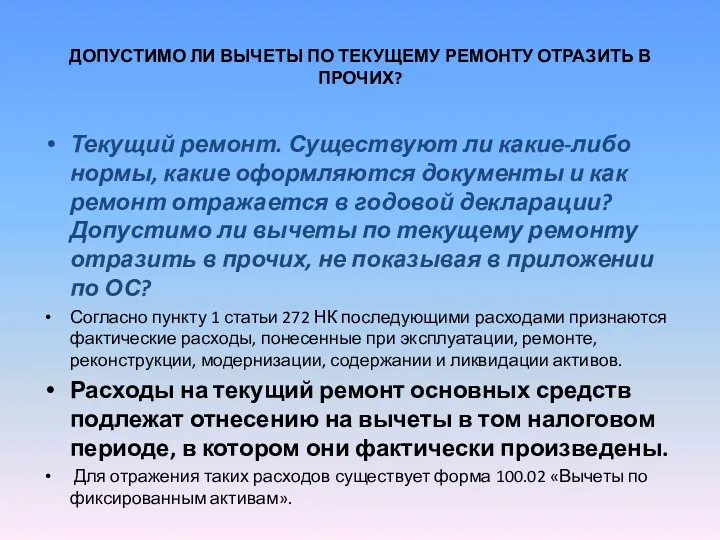

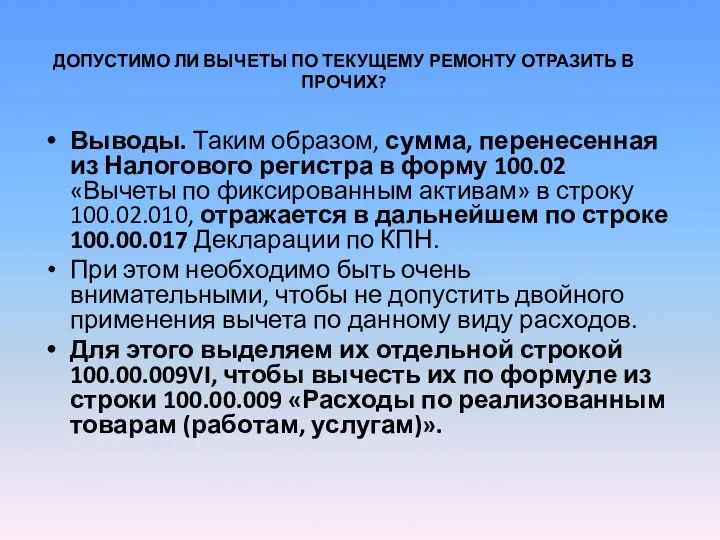

- 190. ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ? Текущий ремонт. Существуют ли какие-либо нормы, какие

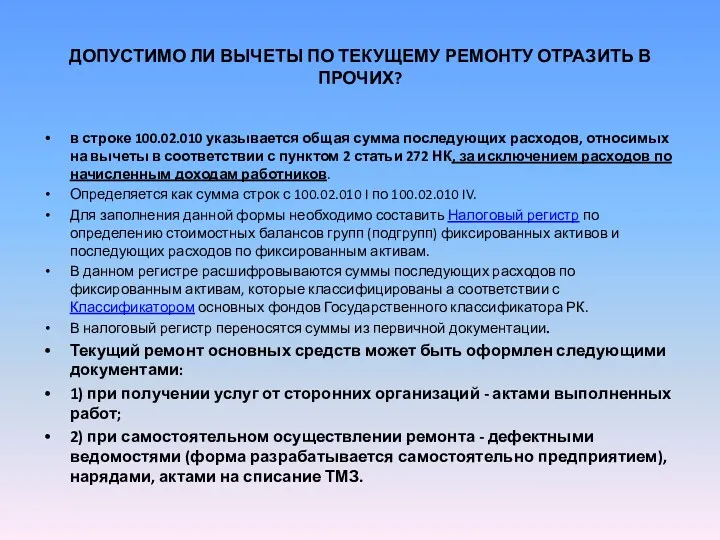

- 191. ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ? в строке 100.02.010 указывается общая сумма последующих

- 192. ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ? Выводы. Таким образом, сумма, перенесенная из Налогового

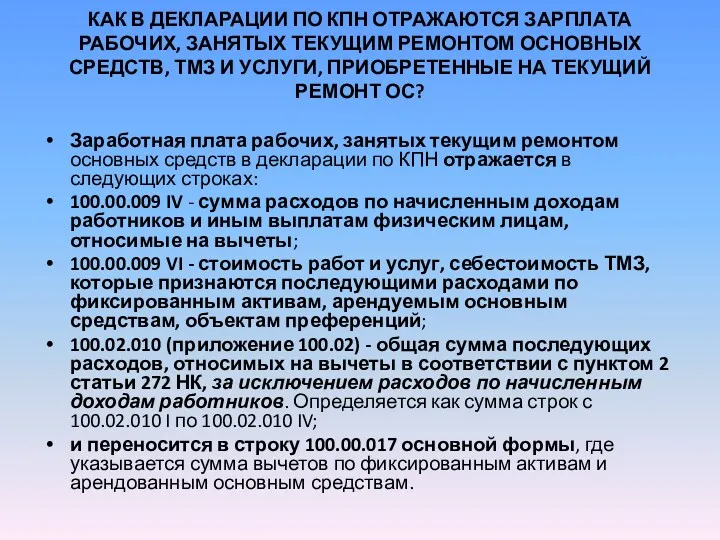

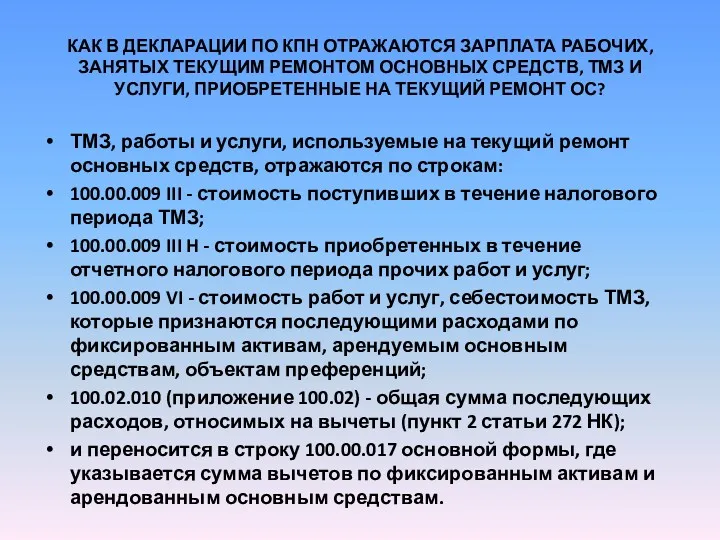

- 193. КАК В ДЕКЛАРАЦИИ ПО КПН ОТРАЖАЮТСЯ ЗАРПЛАТА РАБОЧИХ, ЗАНЯТЫХ ТЕКУЩИМ РЕМОНТОМ ОСНОВНЫХ СРЕДСТВ, ТМЗ И УСЛУГИ,

- 194. КАК В ДЕКЛАРАЦИИ ПО КПН ОТРАЖАЮТСЯ ЗАРПЛАТА РАБОЧИХ, ЗАНЯТЫХ ТЕКУЩИМ РЕМОНТОМ ОСНОВНЫХ СРЕДСТВ, ТМЗ И УСЛУГИ,

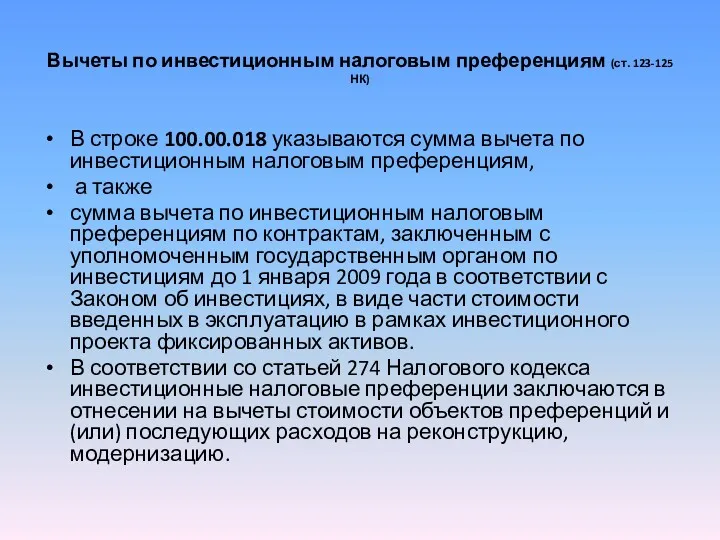

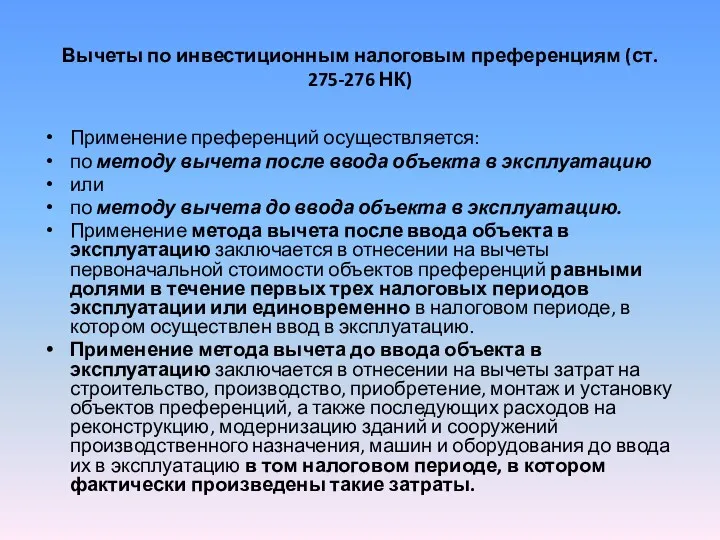

- 195. Вычеты по инвестиционным налоговым преференциям (ст. 123-125 НК) В строке 100.00.018 указываются сумма вычета по инвестиционным

- 196. Вычеты по инвестиционным налоговым преференциям (ст. 275-276 НК) Применение преференций осуществляется: по методу вычета после ввода

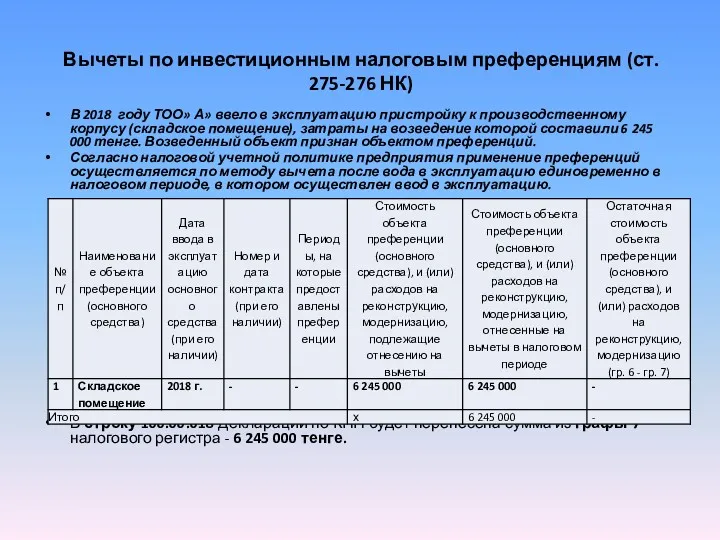

- 197. Вычеты по инвестиционным налоговым преференциям (ст. 275-276 НК) В 2018 году ТОО» А» ввело в эксплуатацию

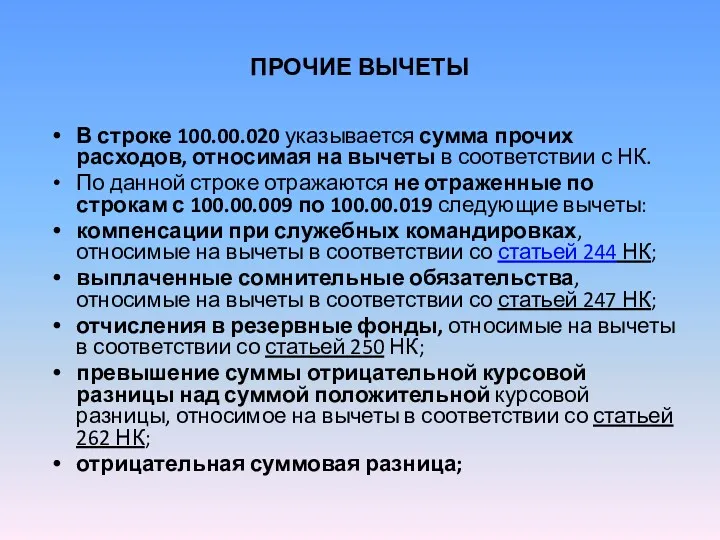

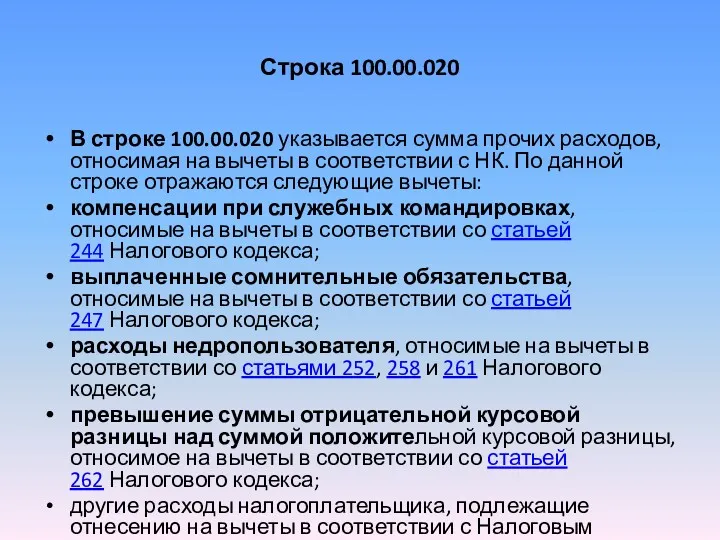

- 198. ПРОЧИЕ ВЫЧЕТЫ В строке 100.00.020 указывается сумма прочих расходов, относимая на вычеты в соответствии с НК.

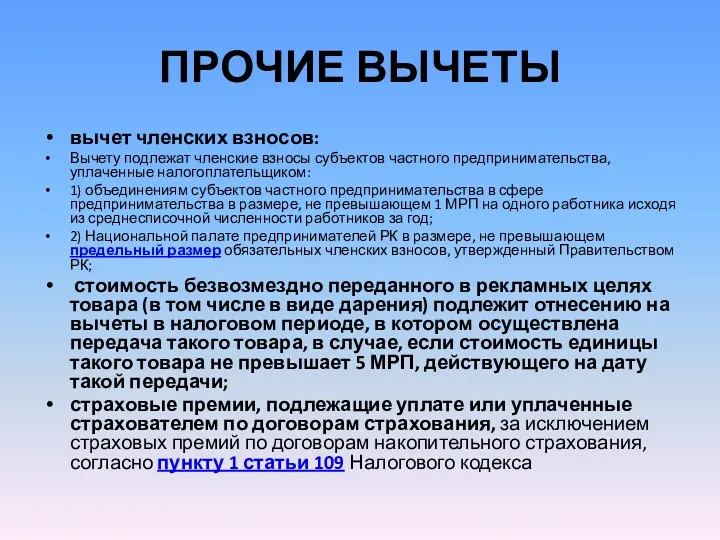

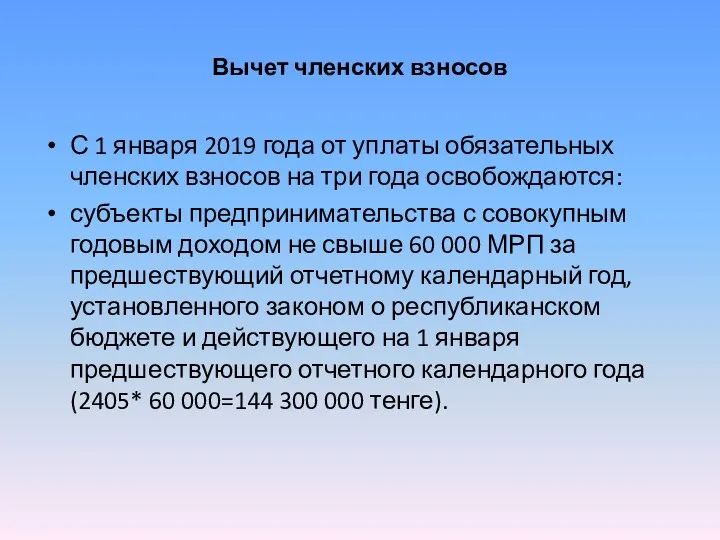

- 199. ПРОЧИЕ ВЫЧЕТЫ вычет членских взносов: Вычету подлежат членские взносы субъектов частного предпринимательства, уплаченные налогоплательщиком: 1) объединениям

- 200. Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов органа управления налогоплательщика Статьей 244

- 201. Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов органа управления налогоплательщика 1. Вычету

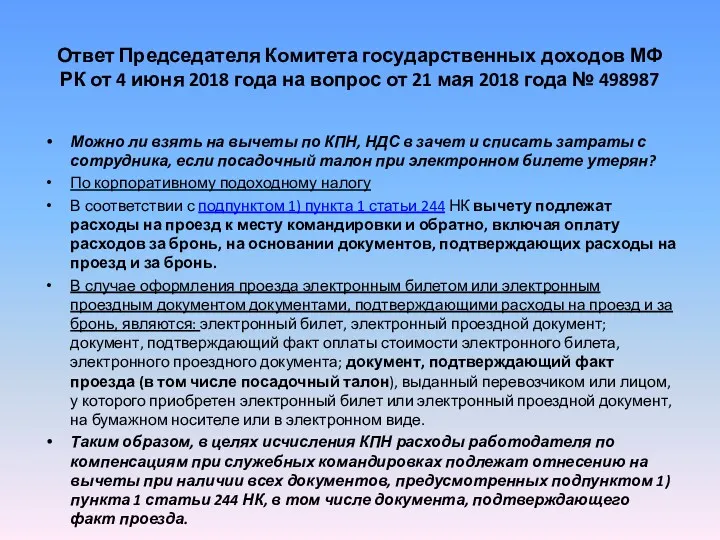

- 202. Ответ Председателя Комитета государственных доходов МФ РК от 4 июня 2018 года на вопрос от 21

- 203. Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018 года на вопрос от 28

- 204. Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018 года на вопрос от 28

- 205. Ответ Председателя Комитета государственных доходов МФ РК от 21 октября 2018 года на вопрос от 8

- 206. Ответ Председателя Комитета государственных доходов МФ РК от 21 октября 2018 года на вопрос от 8

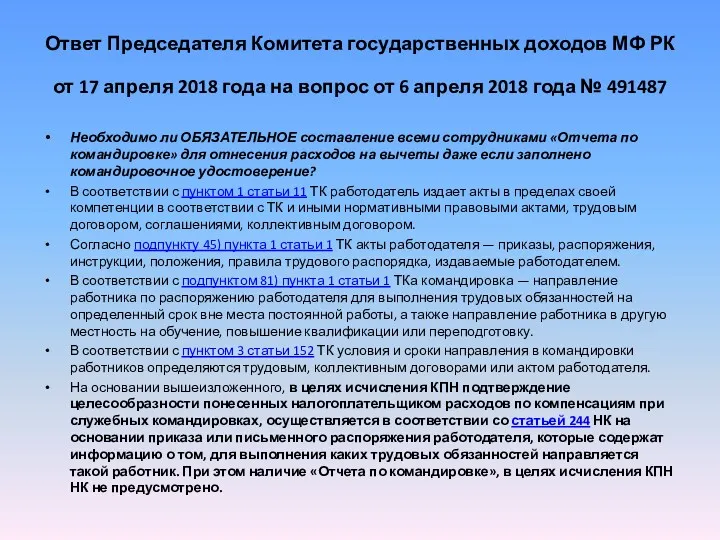

- 207. Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018 года на вопрос от 6

- 208. Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018 года на вопрос от 26

- 209. Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018 года на вопрос от 26

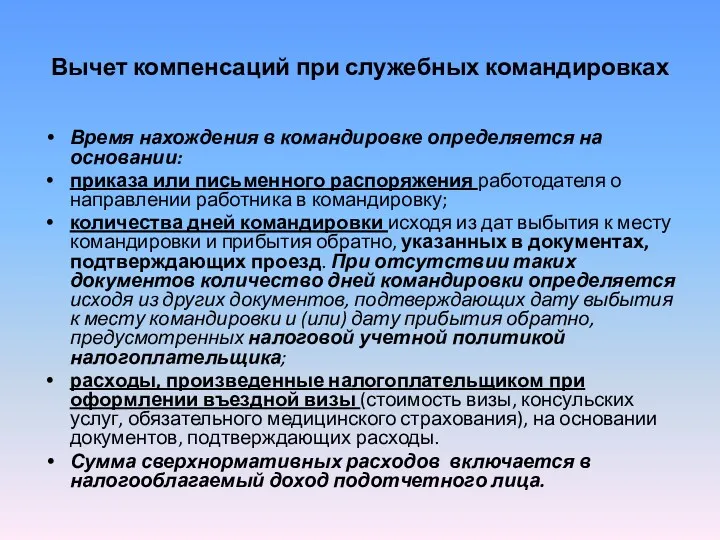

- 210. Вычет компенсаций при служебных командировках Время нахождения в командировке определяется на основании: приказа или письменного распоряжения

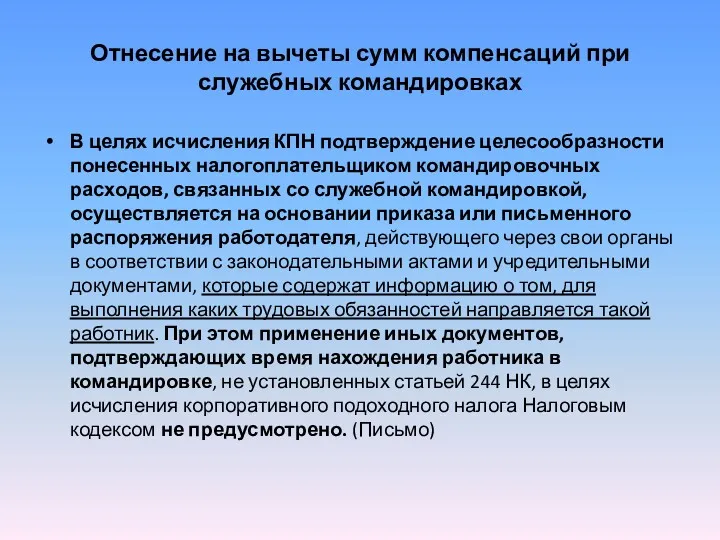

- 211. Отнесение на вычеты сумм компенсаций при служебных командировках В целях исчисления КПН подтверждение целесообразности понесенных налогоплательщиком

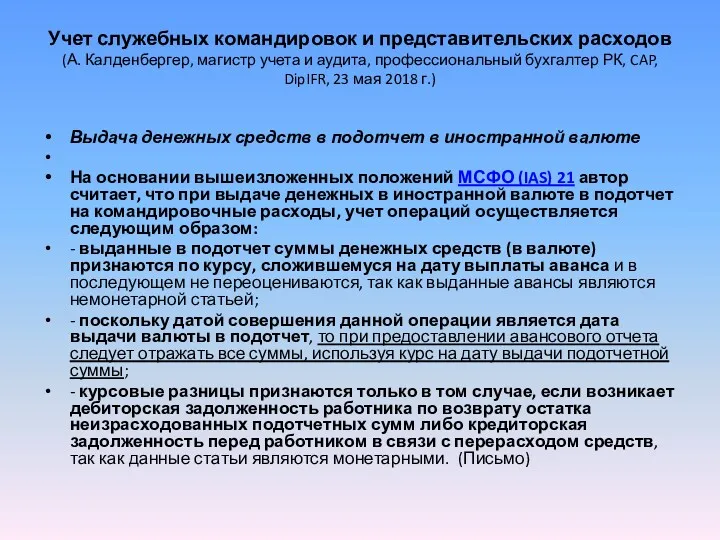

- 212. Учет служебных командировок и представительских расходов (А. Калденбергер, магистр учета и аудита, профессиональный бухгалтер РК, CAP,

- 213. Выдача денежных средств в подотчет в тенге Если работнику выдаются денежные средства на командировку в подотчет

- 214. Выдача денежных средств в подотчет в тенге Возможно также прописать в учетной политике, что командировочные расходы

- 215. Вычет членских взносов (Ст. 243, п. 10 НК) Вычету подлежат членские взносы субъектов частного предпринимательства, уплаченные

- 216. Вычет членских взносов С 1 января 2019 года от уплаты обязательных членских взносов на три года

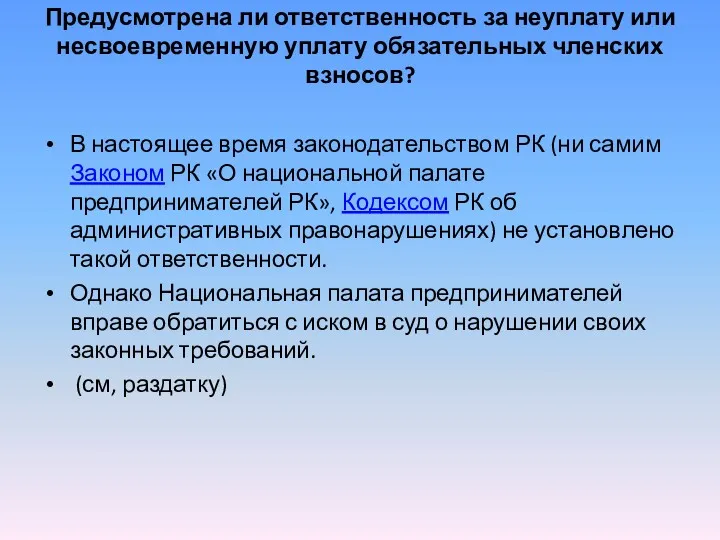

- 217. Предусмотрена ли ответственность за неуплату или несвоевременную уплату обязательных членских взносов? В настоящее время законодательством РК

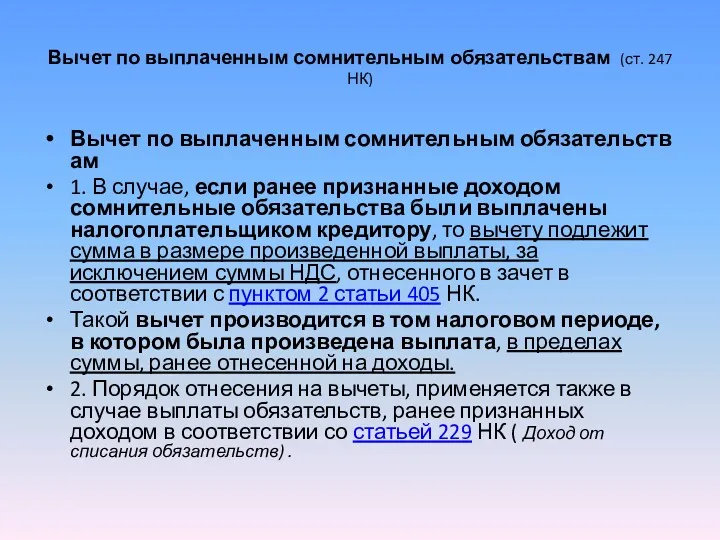

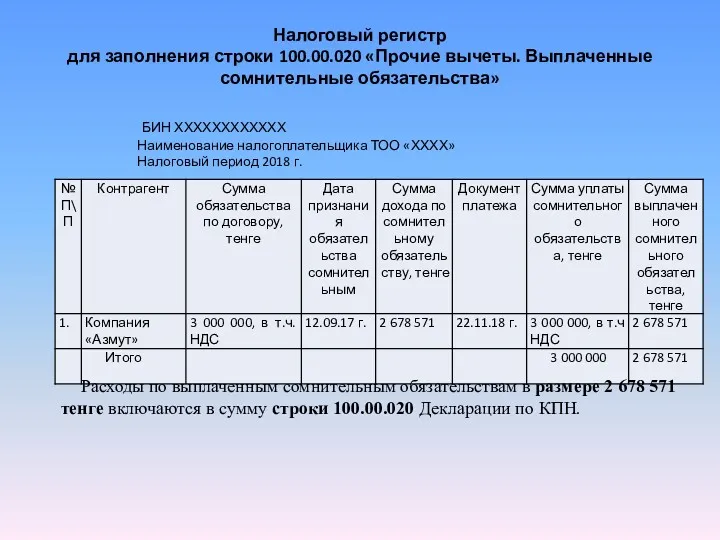

- 218. Вычет по выплаченным сомнительным обязательствам (ст. 247 НК) Вычет по выплаченным сомнительным обязательствам 1. В случае,

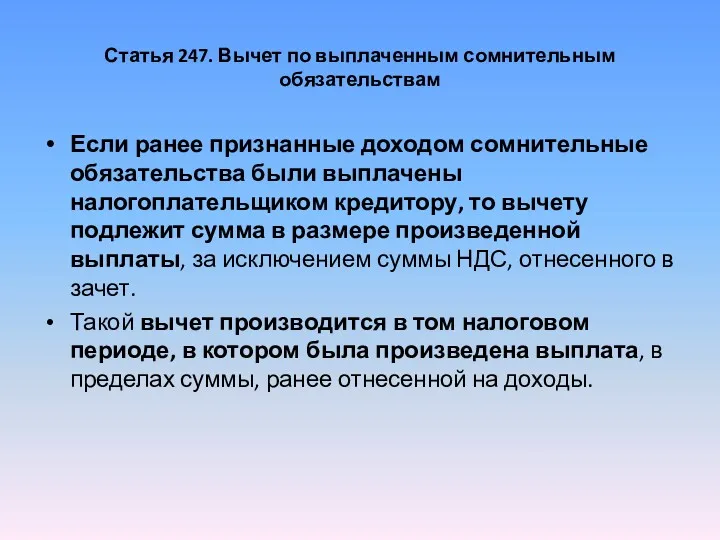

- 219. Статья 247. Вычет по выплаченным сомнительным обязательствам Если ранее признанные доходом сомнительные обязательства были выплачены налогоплательщиком

- 220. Налоговый регистр для заполнения строки 100.00.020 «Прочие вычеты. Выплаченные сомнительные обязательства» БИН ХХХХХХХХХХХХ Наименование налогоплательщика ТОО

- 221. Строка 100.00.020 В строке 100.00.020 указывается сумма прочих расходов, относимая на вычеты в соответствии с НК.

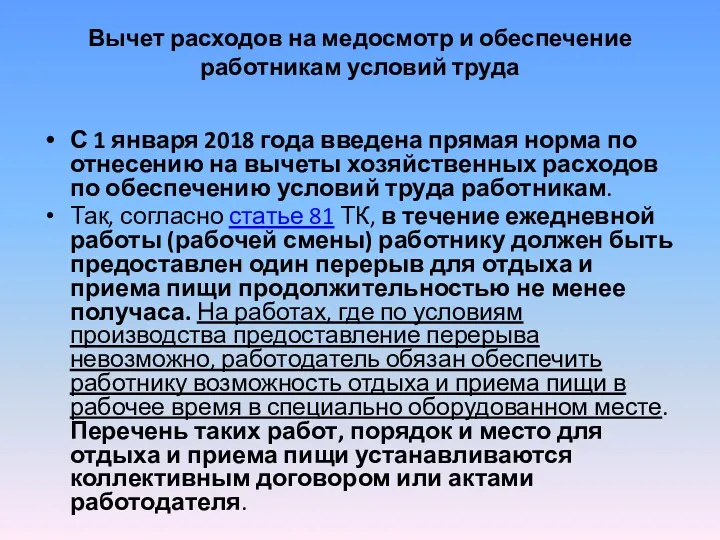

- 222. Вычет расходов на медосмотр и обеспечение работникам условий труда С 1 января 2018 года введена прямая

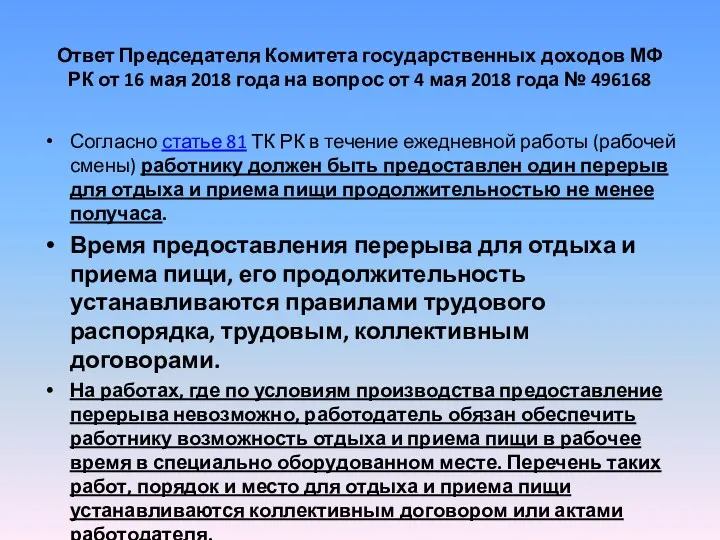

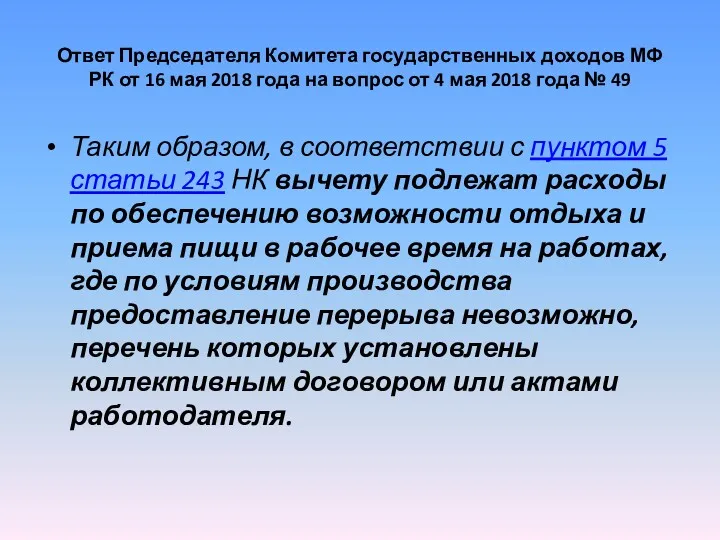

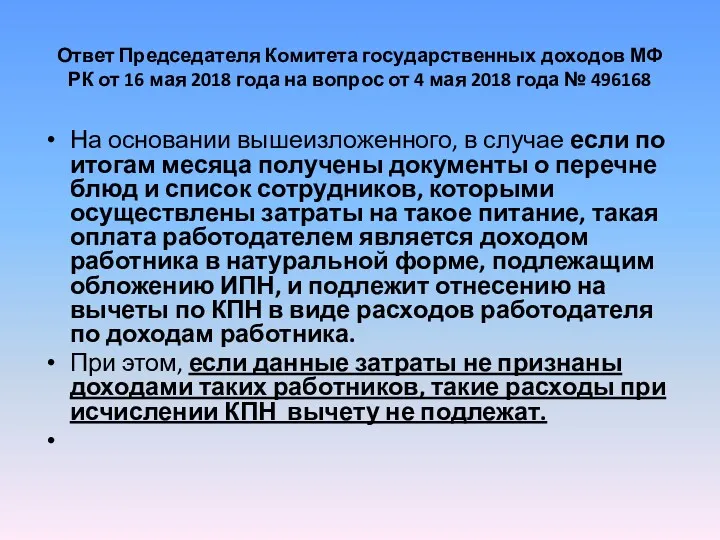

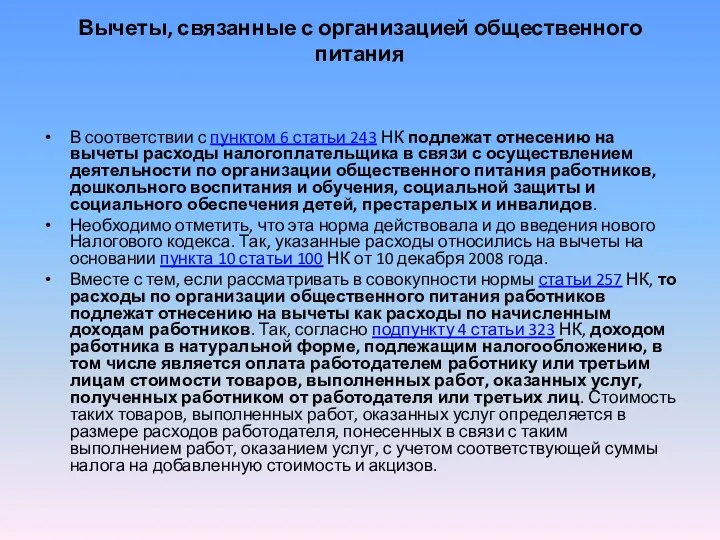

- 223. Вычеты, связанные с организацией общественного питания В соответствии с пунктом 6 статьи 243 НК подлежат отнесению

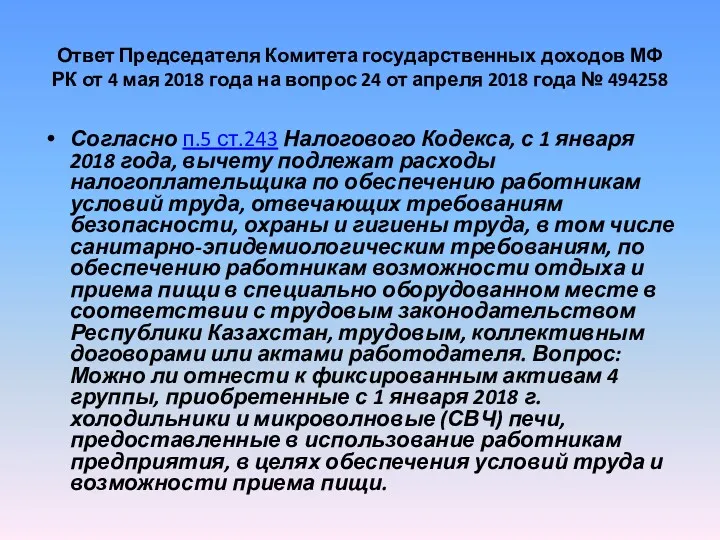

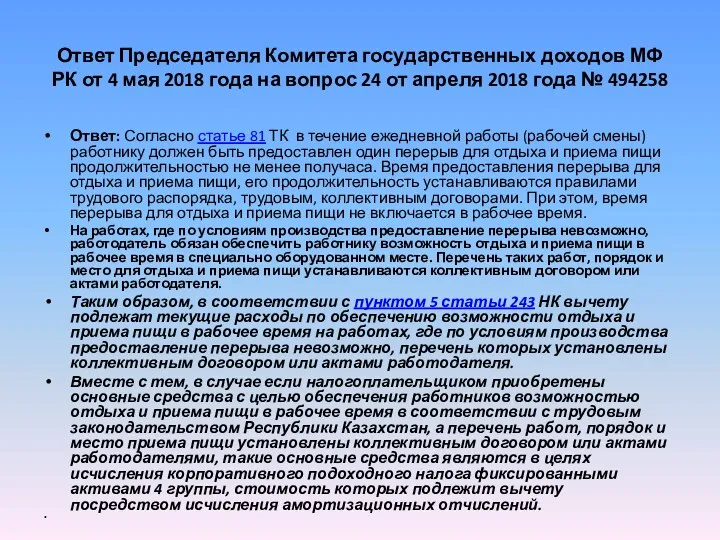

- 224. Ответ Председателя Комитета государственных доходов МФ РК от 4 мая 2018 года на вопрос 24 от

- 225. Ответ Председателя Комитета государственных доходов МФ РК от 4 мая 2018 года на вопрос 24 от

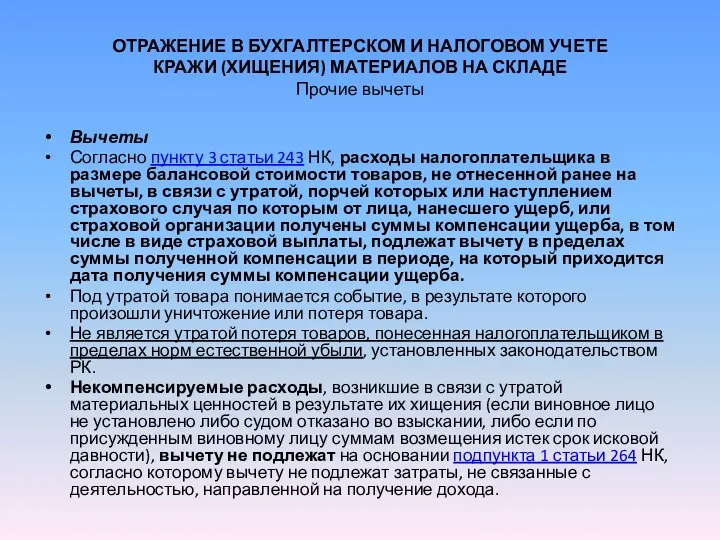

- 226. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ КРАЖИ (ХИЩЕНИЯ) МАТЕРИАЛОВ НА СКЛАДЕ Прочие вычеты Вычеты Согласно пункту

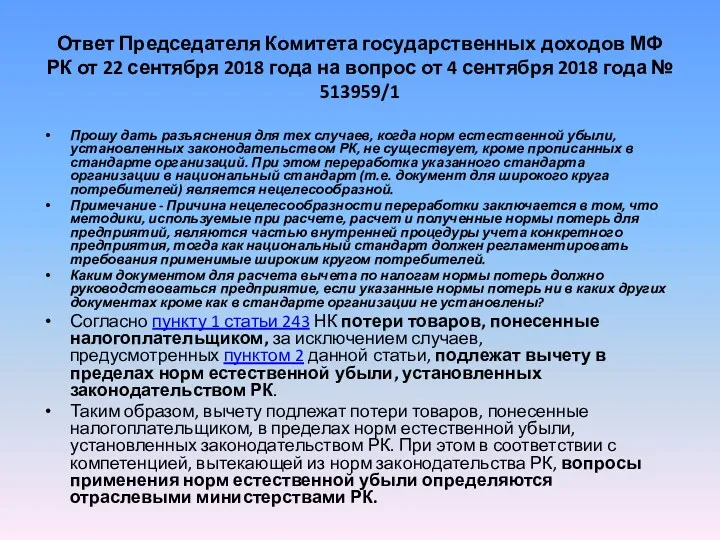

- 227. Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018 года на вопрос от 4

- 228. Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018 года на вопрос от 4

- 229. Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018 года на вопрос от 4

- 230. Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018 года на вопрос от 4

- 231. Организация работодателем общественного питания для работников В свою очередь, пунктом 6 статьи 243 НК предусмотрено отнесение

- 232. Вычет расходов на медосмотр и обеспечение работникам условий труда Кроме того, согласно статье 82 ТК работодатель

- 233. Вычет расходов на медосмотр и обеспечение работникам условий труда В этой связи, согласно пункту 5 статьи

- 234. Вычет расходов на медосмотр и обеспечение работникам условий труда Расходы по питьевой воде рассматриваются как расходы

- 235. Вычет расходов на медосмотр и обеспечение работникам условий труда Пунктом 5 статьи 155 Кодекса Республики Казахстан

- 236. Ответ Председателя Комитета государственных доходов МФ РК от 29 мая 2018 года на вопрос от 22

- 237. Ответ Председателя Комитета государственных доходов МФ РК от 29 мая 2018 года на вопрос от 22

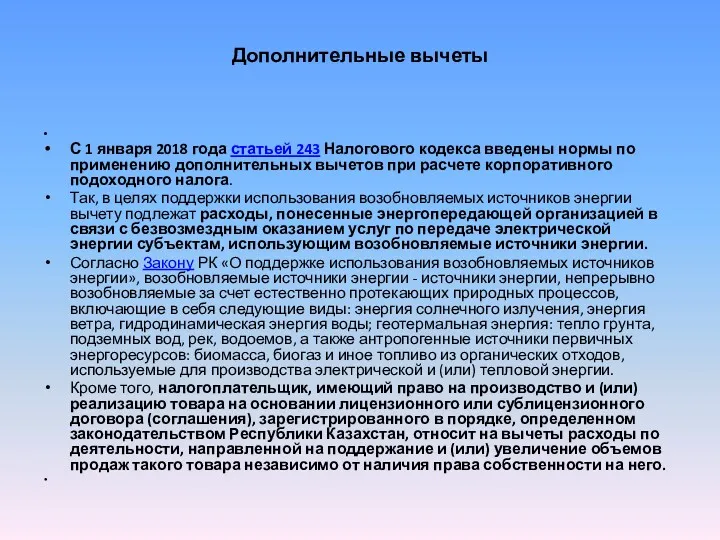

- 238. Дополнительные вычеты С 1 января 2018 года статьей 243 Налогового кодекса введены нормы по применению дополнительных

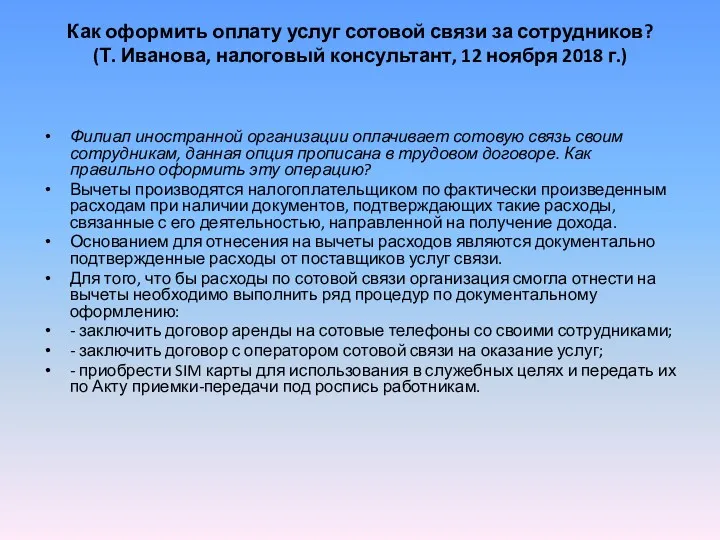

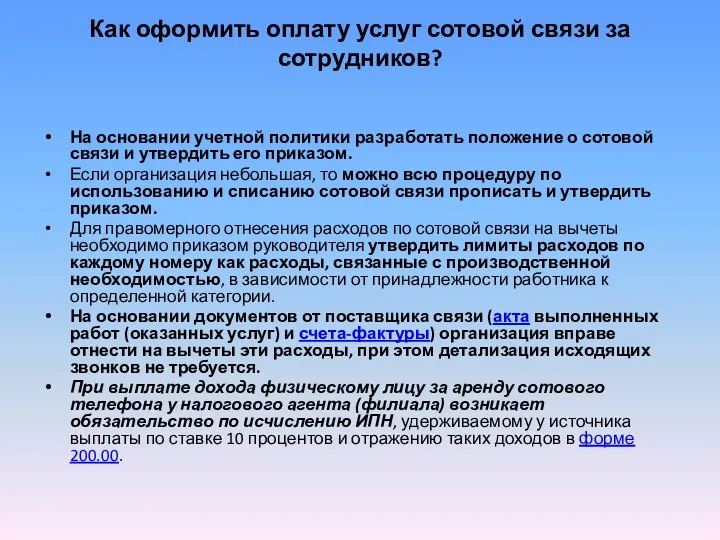

- 239. Как оформить оплату услуг сотовой связи за сотрудников? (Т. Иванова, налоговый консультант, 12 ноября 2018 г.)

- 240. Как оформить оплату услуг сотовой связи за сотрудников? На основании учетной политики разработать положение о сотовой

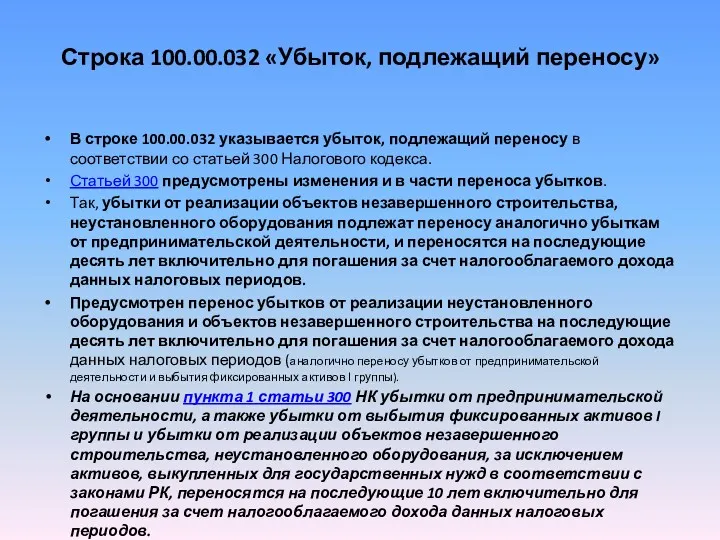

- 241. Строка 100.00.032 «Убыток, подлежащий переносу» В строке 100.00.032 указывается убыток, подлежащий переносу в соответствии со статьей

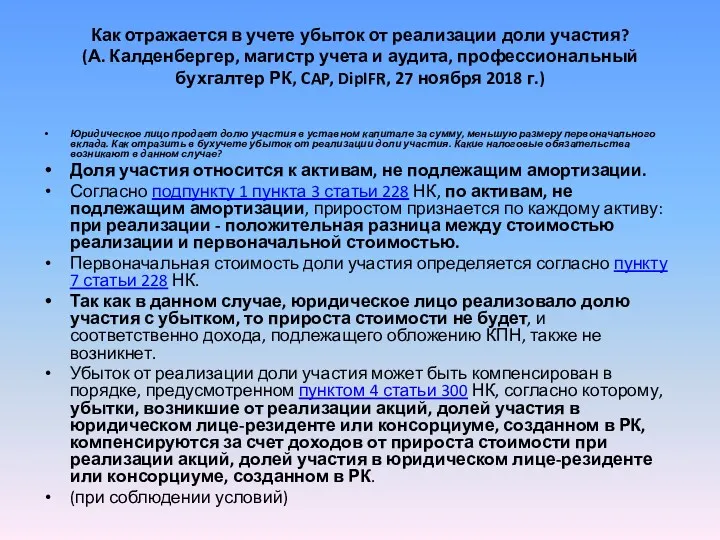

- 242. Как отражается в учете убыток от реализации доли участия? (А. Калденбергер, магистр учета и аудита, профессиональный

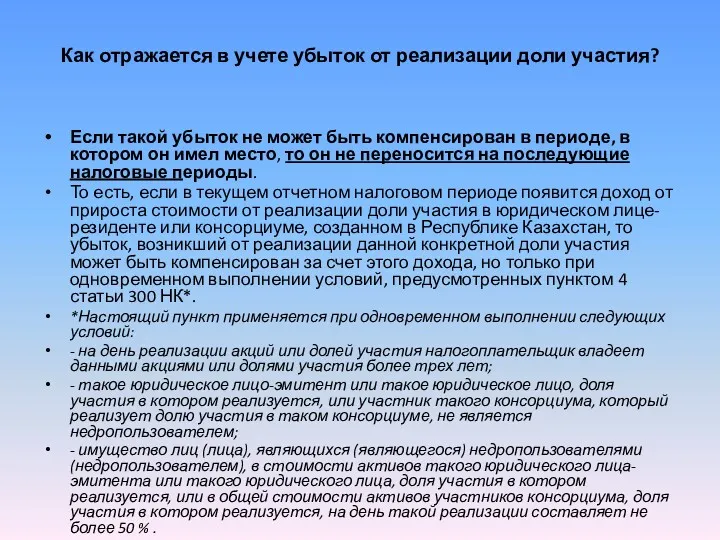

- 243. Как отражается в учете убыток от реализации доли участия? Если такой убыток не может быть компенсирован

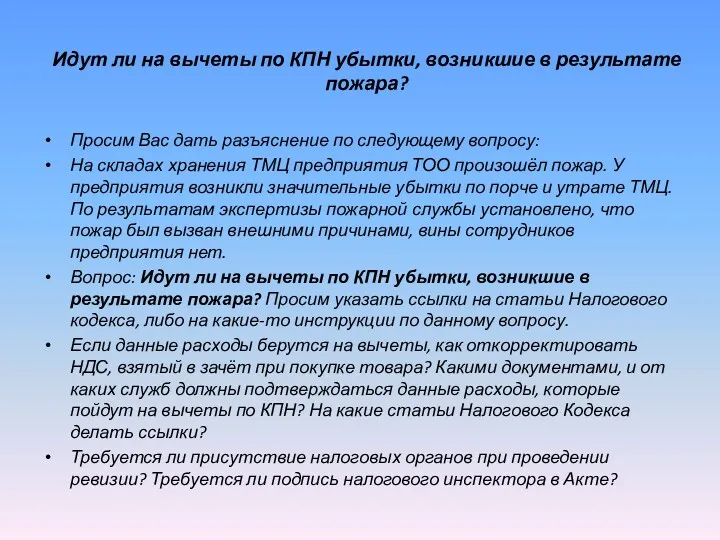

- 244. Идут ли на вычеты по КПН убытки, возникшие в результате пожара? Просим Вас дать разъяснение по

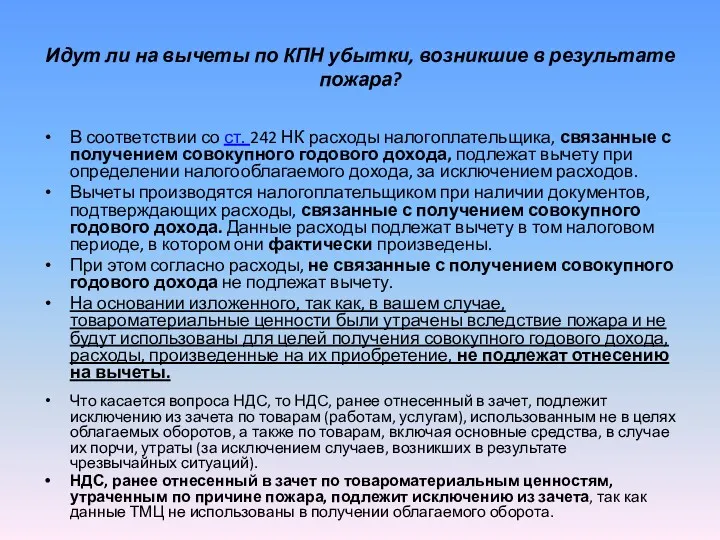

- 245. Идут ли на вычеты по КПН убытки, возникшие в результате пожара? В соответствии со ст. 242

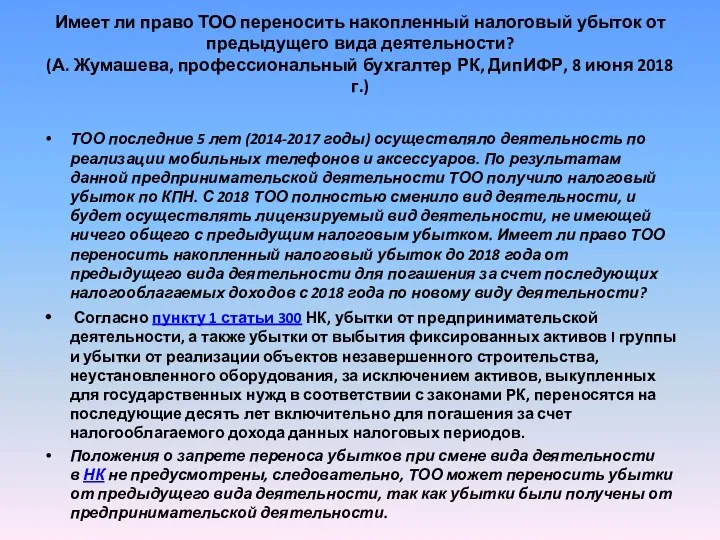

- 246. Имеет ли право ТОО переносить накопленный налоговый убыток от предыдущего вида деятельности? (А. Жумашева, профессиональный бухгалтер

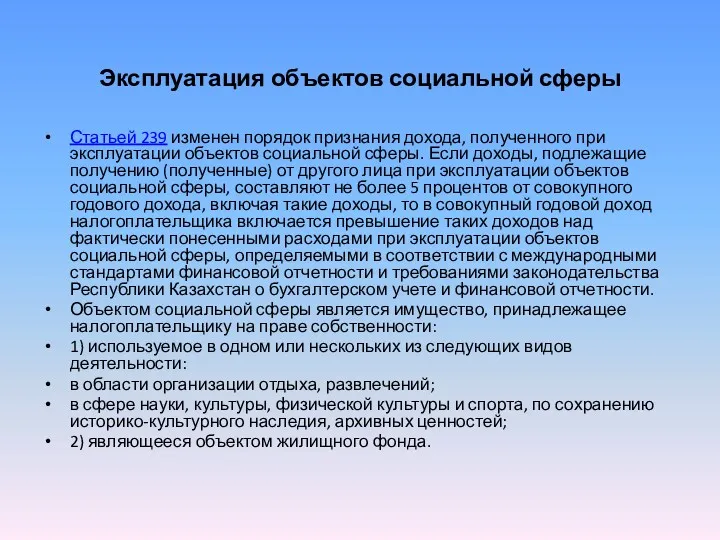

- 247. Эксплуатация объектов социальной сферы Статьей 239 изменен порядок признания дохода, полученного при эксплуатации объектов социальной сферы.

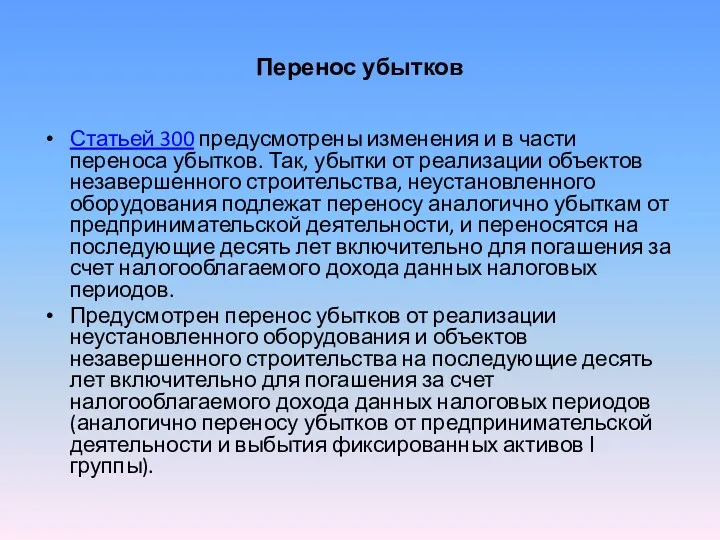

- 248. Перенос убытков Статьей 300 предусмотрены изменения и в части переноса убытков. Так, убытки от реализации объектов

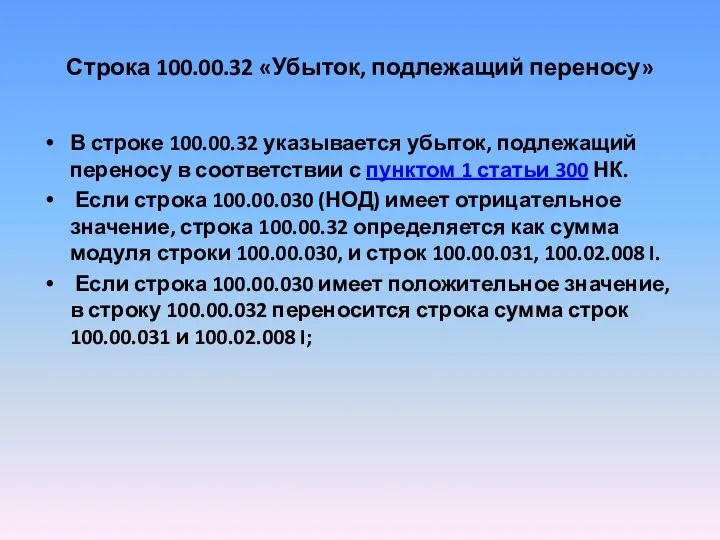

- 249. Строка 100.00.32 «Убыток, подлежащий переносу» В строке 100.00.32 указывается убыток, подлежащий переносу в соответствии с пунктом

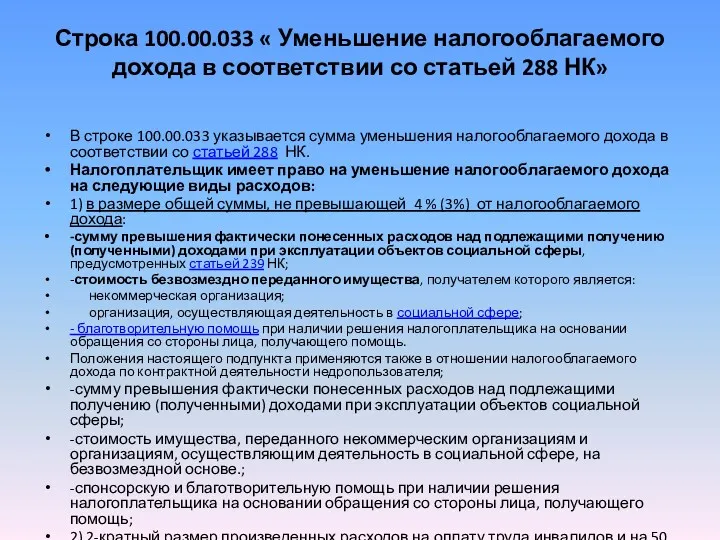

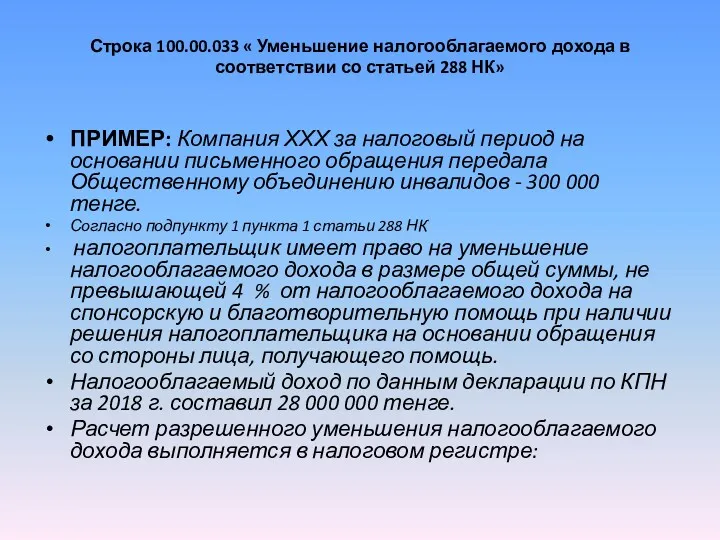

- 250. Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288 НК» В строке 100.00.033 указывается

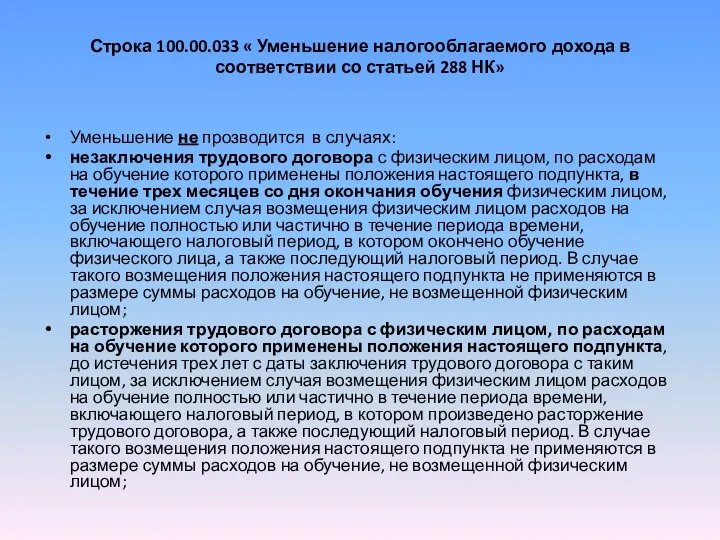

- 251. Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288 НК» Уменьшение не прозводится в

- 252. Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288 НК» ПРИМЕР: Компания ХХХ за

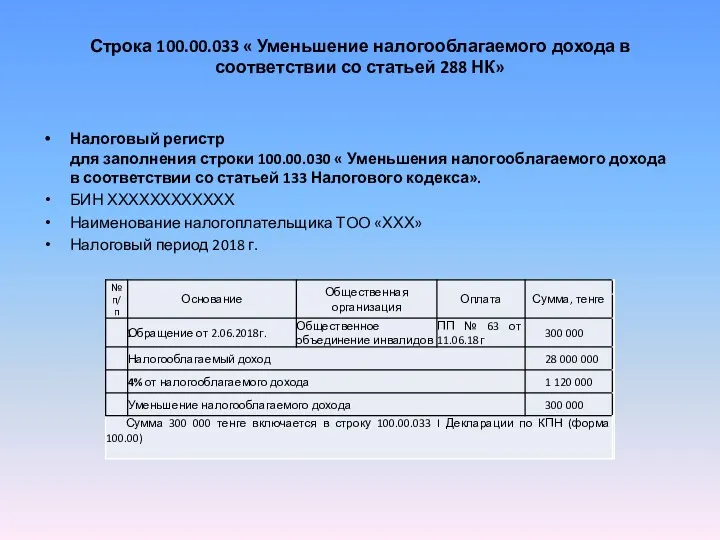

- 253. Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288 НК» Налоговый регистр для заполнения

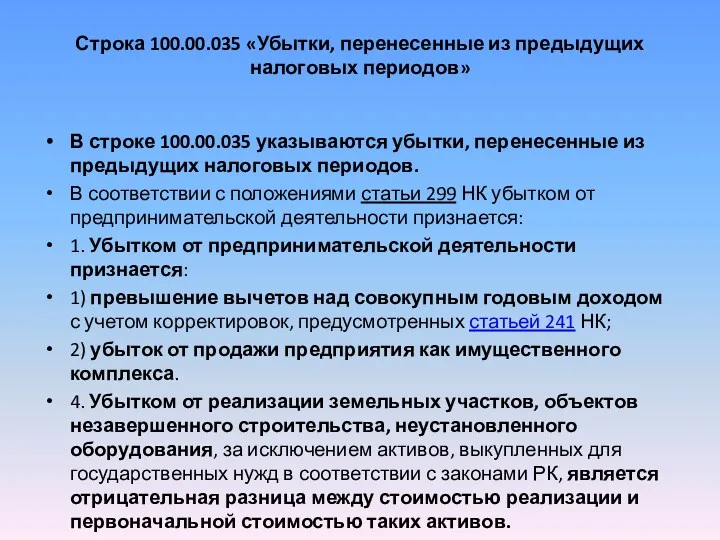

- 254. Строка 100.00.035 «Убытки, перенесенные из предыдущих налоговых периодов» В строке 100.00.035 указываются убытки, перенесенные из предыдущих

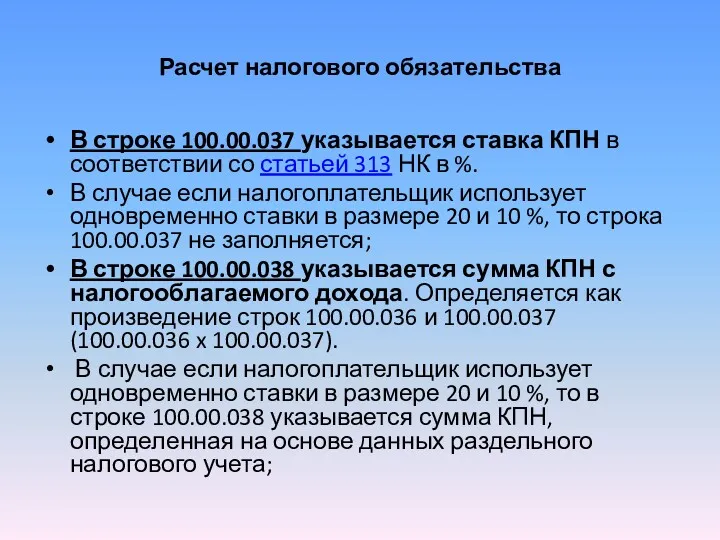

- 255. Расчет налогового обязательства В строке 100.00.037 указывается ставка КПН в соответствии со статьей 313 НК в

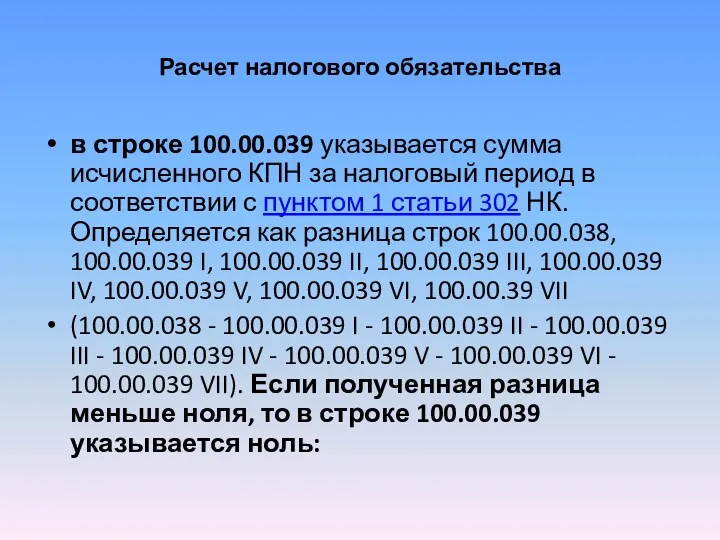

- 256. Расчет налогового обязательства в строке 100.00.039 указывается сумма исчисленного КПН за налоговый период в соответствии с

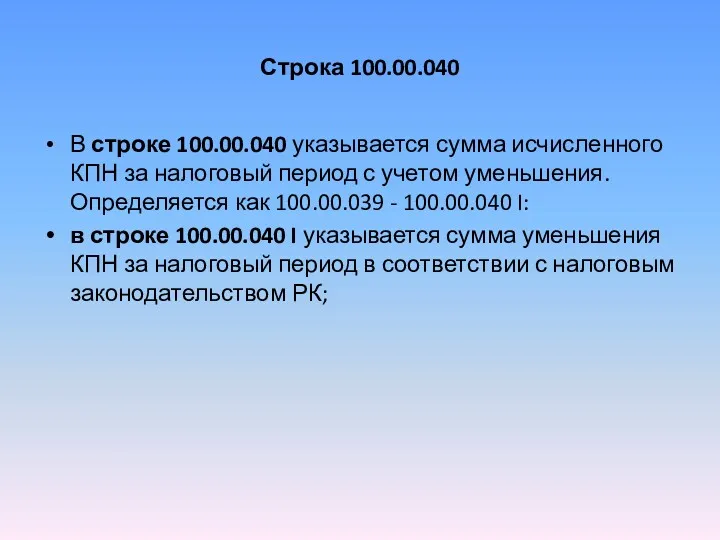

- 257. Строка 100.00.040 В строке 100.00.040 указывается сумма исчисленного КПН за налоговый период с учетом уменьшения. Определяется

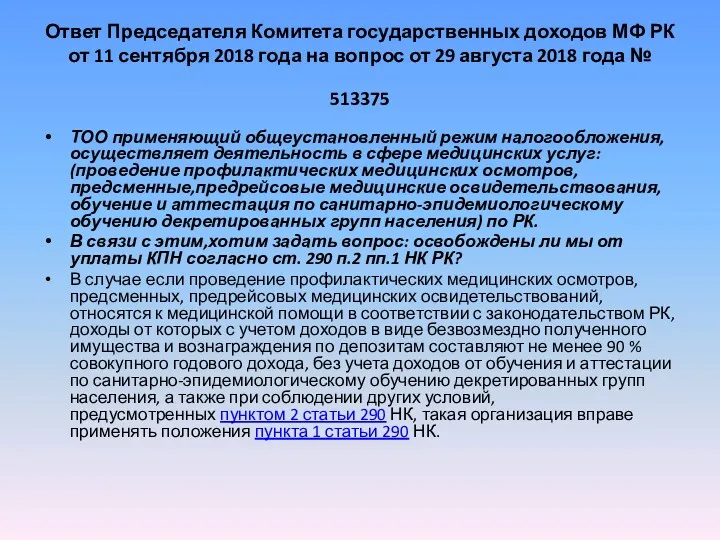

- 258. Ответ Председателя Комитета государственных доходов МФ РК от 11 сентября 2018 года на вопрос от 29

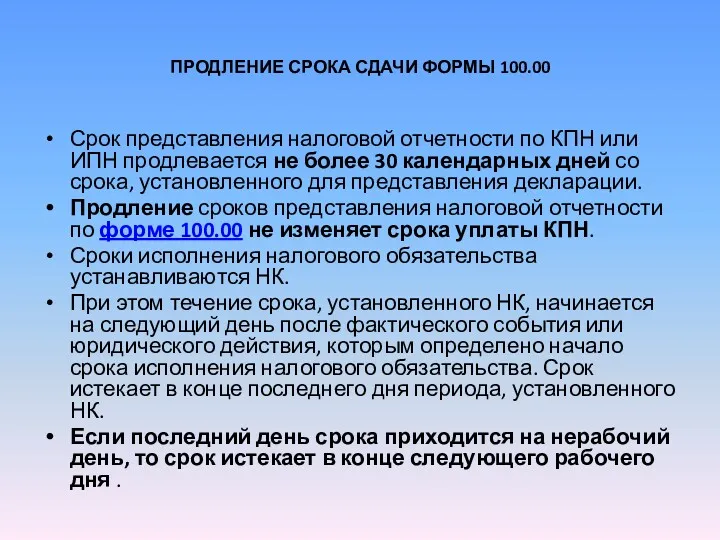

- 259. ПРОДЛЕНИЕ СРОКА СДАЧИ ФОРМЫ 100.00 Срок представления налоговой отчетности по КПН или ИПН продлевается не более

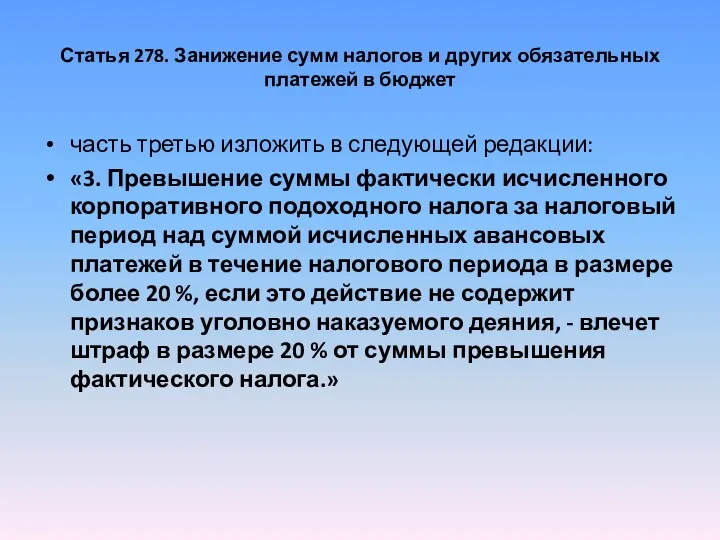

- 260. Статья 278. Занижение сумм налогов и других обязательных платежей в бюджет часть третью изложить в следующей

- 262. Скачать презентацию

Так как КСК признается некоммерческой организацией согласно статье 289 НК, то по окончании

Так как КСК признается некоммерческой организацией согласно статье 289 НК, то по окончании

Вычеты

Вычеты

В соответствии с пунктом 3 статьи 289 НК при получении доходов, подлежащих налогообложению

В соответствии с пунктом 3 статьи 289 НК при получении доходов, подлежащих налогообложению

Ситуация 1

КСК в отчетном периоде получил доход в виде взносов собственников

Ситуация 1

КСК в отчетном периоде получил доход в виде взносов собственников

Налоговый регистр КСК за 2018 год «Расходы, относимые на вычеты согласно

Налоговый регистр КСК за 2018 год «Расходы, относимые на вычеты согласно

Таким образом, КСК обязан будет представить приложение по форме 100.10 к

Таким образом, КСК обязан будет представить приложение по форме 100.10 к

В разделе «Исчисление вычетов по пропорциональному методу»:

- в строке 100.10.024 указывается

В разделе «Исчисление вычетов по пропорциональному методу»:

- в строке 100.10.024 указывается

По раздельному методу налогоплательщик ведет раздельный учет по расходам, относящимся к

По раздельному методу налогоплательщик ведет раздельный учет по расходам, относящимся к

Ситуация 2

КСК в отчетном периоде получил доход в виде взносов собственников

Ситуация 2

КСК в отчетном периоде получил доход в виде взносов собственников

Бухгалтером КСК был составлен соответствующий налоговый регистр, в котором был определен

Бухгалтером КСК был составлен соответствующий налоговый регистр, в котором был определен

Налоговый регистр КСК за 2018 год «Расходы, относимые на вычеты согласно

Налоговый регистр КСК за 2018 год «Расходы, относимые на вычеты согласно

Таким образом, КСК обязан будет представить приложения по форме 100.10 к

Таким образом, КСК обязан будет представить приложения по форме 100.10 к

В строке 100.10.013 указывается итоговая сумма доходов, определяемая как сумма строк

В строке 100.10.013 указывается итоговая сумма доходов, определяемая как сумма строк

В разделе «Расходы»:

1) в строке 100.10.014 указывается сумма расходов на содержание

В разделе «Расходы»:

1) в строке 100.10.014 указывается сумма расходов на содержание

В разделе «Расходы»:

в строке 100.10.014 VII указывается сумма расходов на охранные

В разделе «Расходы»:

в строке 100.10.014 VII указывается сумма расходов на охранные

в строке 100.10.014 XI указывается сумма налогов и других обязательных платежей

в строке 100.10.014 XI указывается сумма налогов и других обязательных платежей

Налоги и другие обязательные платежи в бюджет (ст. 263 НК)

В строке

Налоги и другие обязательные платежи в бюджет (ст. 263 НК)

В строке

В КАКОМ НАЛОГОВОМ ПЕРИОДЕ В ФОРМЕ 100.00 КОМПАНИЯ ДОЛЖНА ВЗЯТЬ НА

В КАКОМ НАЛОГОВОМ ПЕРИОДЕ В ФОРМЕ 100.00 КОМПАНИЯ ДОЛЖНА ВЗЯТЬ НА

в строке 100.10.014 XII

Указывается сумма вычета по начисленным социальным отчислениям

в строке 100.10.014 XII

Указывается сумма вычета по начисленным социальным отчислениям

Социальные отчисления в ГФСС (ст. 243, п.11)

В строке в строке 100.10.014

Социальные отчисления в ГФСС (ст. 243, п.11)

В строке в строке 100.10.014

Вычет на медстрахование

В строке 100.10.014 XII

Статья п.12 статьи 273 НК

Вычету

Вычет на медстрахование

В строке 100.10.014 XII

Статья п.12 статьи 273 НК

Вычету

Строка 100.00.010 «Штрафы, пени, неустойки»

(п 7 ст. 243 НК)

В строке

Строка 100.00.010 «Штрафы, пени, неустойки»

(п 7 ст. 243 НК)

В строке

Штрафы, пени, неустойки (п 7 ст. 243 НК )

ПРИМЕР :

Штрафы, пени, неустойки (п 7 ст. 243 НК )

ПРИМЕР :

в строке 100.10.014 XIV

в строке 100.10.014 XIV указывается сумма расходов на

в строке 100.10.014 XIV

в строке 100.10.014 XIV указывается сумма расходов на

Строка 100.10.014 XVII

В строке 100.10.014 XVII указывается сумма расходов на оплату

Строка 100.10.014 XVII

В строке 100.10.014 XVII указывается сумма расходов на оплату

в строке 100.10.014 IXX

в строке 100.10.014 IXX указывается общая сумма командировочных

в строке 100.10.014 IXX

в строке 100.10.014 IXX указывается общая сумма командировочных

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов

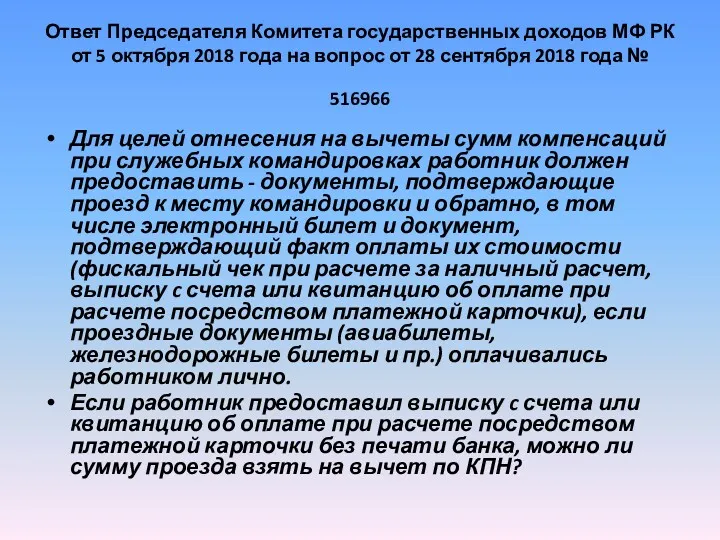

Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018

Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018

Вычет компенсаций при служебных командировках

Время нахождения в командировке определяется на основании:

приказа

Вычет компенсаций при служебных командировках

Время нахождения в командировке определяется на основании:

приказа

Отнесение на вычеты сумм компенсаций при служебных командировках

В целях исчисления КПН

Отнесение на вычеты сумм компенсаций при служебных командировках

В целях исчисления КПН

Строка 100.10.014 XX

В строке 100.10.014 XX указывается сумма представительских расходов

Строка 100.10.014 XX

В строке 100.10.014 XX указывается сумма представительских расходов

Вычет сумм представительских расходов

Не относятся к представительским расходам и не подлежат

Вычет сумм представительских расходов

Не относятся к представительским расходам и не подлежат

Вычет сумм представительских расходов

Основаниями для осуществления вычета представительских расходов являются:

1) письменный

Вычет сумм представительских расходов

Основаниями для осуществления вычета представительских расходов являются:

1) письменный

Суммы представительских расходов (ст. 245, п.4 НК)

Представительские расходы относятся на вычеты

Суммы представительских расходов (ст. 245, п.4 НК)

Представительские расходы относятся на вычеты

Строка 100.10.014 XXI

В строке 100.10.014 XXI указывается сумма расходов будущих периодов,

Строка 100.10.014 XXI

В строке 100.10.014 XXI указывается сумма расходов будущих периодов,

Строка 100.10.015

в строке 100.10.015 указывается сумма расходов по организации и

Строка 100.10.015

в строке 100.10.015 указывается сумма расходов по организации и

Строки 100.10.016 и 100.10.017

3) в строке 100.10.016 указывается сумма расходов по

Строки 100.10.016 и 100.10.017

3) в строке 100.10.016 указывается сумма расходов по

Вычеты по вознаграждению (ст.246 НК)

В строке 100.10.017 Декларации по КПН указывается

Вычеты по вознаграждению (ст.246 НК)

В строке 100.10.017 Декларации по КПН указывается

Вычеты по вознаграждению (ст.246 НК)

В целях налогообложения вознаграждениями признаются:

1) В целях

Вычеты по вознаграждению (ст.246 НК)

В целях налогообложения вознаграждениями признаются:

1) В целях

Вычеты по вознаграждению (ст.246 НК)

Статьей 246 внесены изменения в порядок определения размера

Вычеты по вознаграждению (ст.246 НК)

Статьей 246 внесены изменения в порядок определения размера

Вычеты по вознаграждению (ст.246 НК)

Если иное не установлено настоящим пунктом, сумма

Вычеты по вознаграждению (ст.246 НК)

Если иное не установлено настоящим пунктом, сумма

Вычеты по вознаграждению (ст.246 НК)

Таким образом, данное положение касается вознаграждений, выплачиваемых

Вычеты по вознаграждению (ст.246 НК)

Таким образом, данное положение касается вознаграждений, выплачиваемых

Строка 100.10.018

В строке 100.10.018 указывается сумма расходов в виде благотворительной помощи;

Ст.1,п1,пп

Строка 100.10.018

В строке 100.10.018 указывается сумма расходов в виде благотворительной помощи;

Ст.1,п1,пп

*Ст.1, пп 38)

благотворительная помощь - имущество, предоставляемое на безвозмездной основе:

в виде

*Ст.1, пп 38)

благотворительная помощь - имущество, предоставляемое на безвозмездной основе:

в виде

Перечень категорий лиц, предусмотренных настоящим подпунктом, определяется уполномоченным государственным органом по

Перечень категорий лиц, предусмотренных настоящим подпунктом, определяется уполномоченным государственным органом по

Строка 100.10.019

в строке 100.10.019 указывается сумма расходов в виде спонсорской помощи;

ст.1,п1,

Строка 100.10.019

в строке 100.10.019 указывается сумма расходов в виде спонсорской помощи;

ст.1,п1,

Строки 100.10.020, 100.10.021

в строке 100.10.020 указывается сумма расходов в виде вступительных

Строки 100.10.020, 100.10.021

в строке 100.10.020 указывается сумма расходов в виде вступительных

Раздел «Исчисление вычетов исходя из удельного веса доходов, не указанных в пункте

Раздел «Исчисление вычетов исходя из удельного веса доходов, не указанных в пункте

Раздел «Исчисление вычетов на основе данных налогового учета, предусматривающего раздельный учет

Раздел «Исчисление вычетов на основе данных налогового учета, предусматривающего раздельный учет

Благодарю за внимание!

Благодарю за внимание!

Расходы на вычеты

Расходы на вычеты

Правомерность признания вычетов

При проведении проверки расходов налогоплательщика, отнесенных на

Правомерность признания вычетов

При проведении проверки расходов налогоплательщика, отнесенных на

Правомерность признания вычетов

Вычеты производятся при наличии документов, подтверждающих расходы,

Правомерность признания вычетов

Вычеты производятся при наличии документов, подтверждающих расходы,

Правомерность признания вычетов

При этом первичными документами являются документы, которые

Правомерность признания вычетов

При этом первичными документами являются документы, которые

Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 10 октября 2018

Виды расходов, по которым установлены предельные нормы

НК определены случаи отнесения на

Виды расходов, по которым установлены предельные нормы

НК определены случаи отнесения на

Расходы по реализованным товарам (работам, услугам)

Расходы по реализованным товарам (работам, услугам)

Расходы по реализованным товарам (работам, услугам)

В строке 100.00.009 указывается себестоимость реализованных

Расходы по реализованным товарам (работам, услугам)

В строке 100.00.009 указывается себестоимость реализованных

Расходы по реализованным товарам (работам, услугам)

При заполнении строки 100.00.009 следует помнить,

Расходы по реализованным товарам (работам, услугам)

При заполнении строки 100.00.009 следует помнить,

Строки 100.00.009 I «ТМЗ на начало налогового периода»,100.00.009 II «ТМЗ на

Строки 100.00.009 I «ТМЗ на начало налогового периода»,100.00.009 II «ТМЗ на

Строка 100.00.009 II заполняется согласно данным бухгалтерского баланса на конец налогового

Строка 100.00.009 II заполняется согласно данным бухгалтерского баланса на конец налогового

100.00.009 I - ТМЗ на начало отчетного периода

100.00.009 II – ТМЗ

100.00.009 I - ТМЗ на начало отчетного периода 100.00.009 II – ТМЗ

Строка 9 III

Приобретено ТМЗ, работ и услуг

Себестоимость товарно-материальных запасов определяется в

Строка 9 III

Приобретено ТМЗ, работ и услуг

Себестоимость товарно-материальных запасов определяется в

Строка 100.00.009 III «Приобретено ТМЗ, работ, услуг»

В строке 100.00.009 III

Строка 100.00.009 III «Приобретено ТМЗ, работ, услуг»

В строке 100.00.009 III

Ответ Председателя Комитета государственных доходов МФ РК от 12 ноября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 12 ноября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 12 ноября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 12 ноября 2018

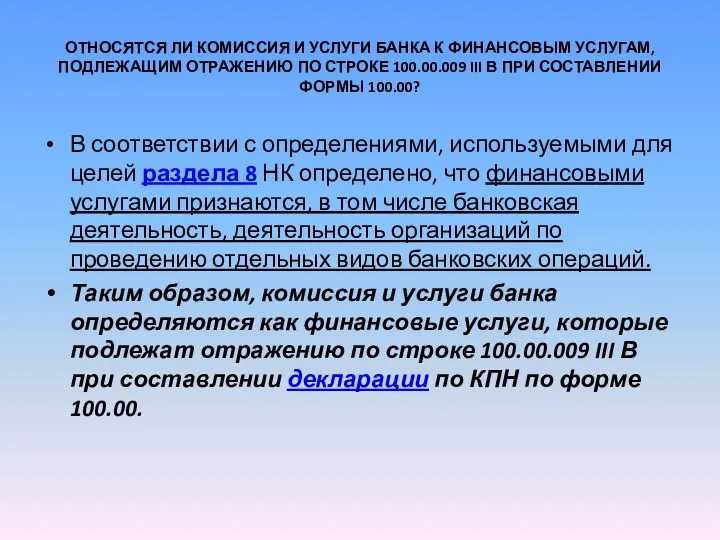

ОТНОСЯТСЯ ЛИ КОМИССИЯ И УСЛУГИ БАНКА К ФИНАНСОВЫМ УСЛУГАМ, ПОДЛЕЖАЩИМ ОТРАЖЕНИЮ

ОТНОСЯТСЯ ЛИ КОМИССИЯ И УСЛУГИ БАНКА К ФИНАНСОВЫМ УСЛУГАМ, ПОДЛЕЖАЩИМ ОТРАЖЕНИЮ

Ответ Председателя Комитета государственных доходов МФ РК от 25 июня 2018

Ответ Председателя Комитета государственных доходов МФ РК от 25 июня 2018

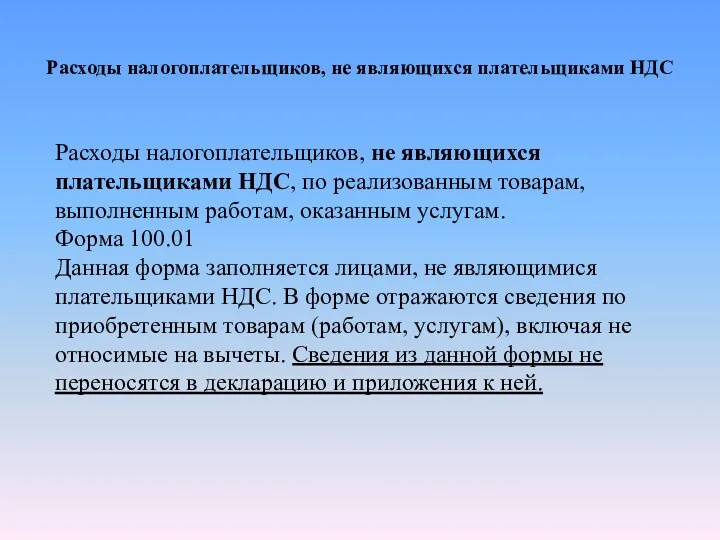

Расходы налогоплательщиков, не являющихся плательщиками НДС

Расходы налогоплательщиков, не являющихся плательщиками НДС,

Расходы налогоплательщиков, не являющихся плательщиками НДС

Расходы налогоплательщиков, не являющихся плательщиками НДС,

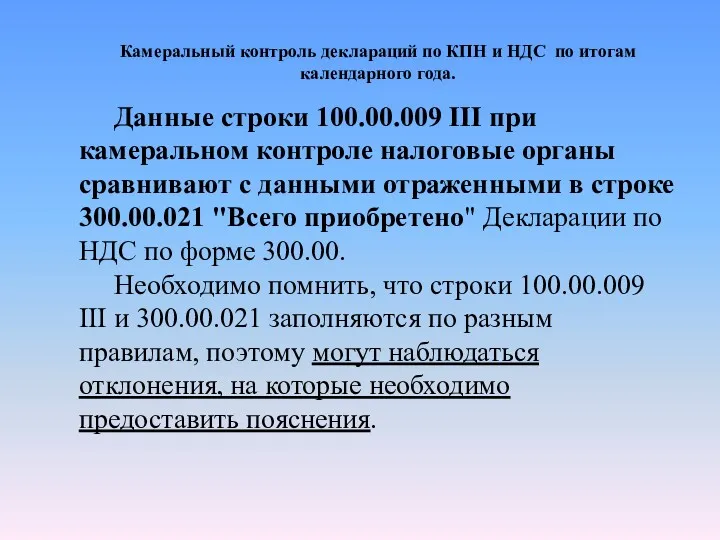

Камеральный контроль деклараций по КПН и НДС по итогам календарного

Камеральный контроль деклараций по КПН и НДС по итогам календарного

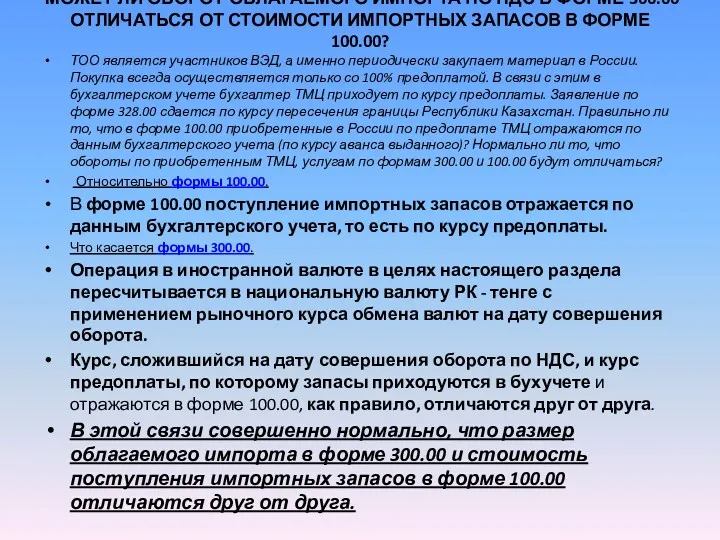

МОЖЕТ ЛИ ОБОРОТ ОБЛАГАЕМОГО ИМПОРТА ПО НДС В ФОРМЕ 300.00 ОТЛИЧАТЬСЯ

МОЖЕТ ЛИ ОБОРОТ ОБЛАГАЕМОГО ИМПОРТА ПО НДС В ФОРМЕ 300.00 ОТЛИЧАТЬСЯ

КАК СРАВНИТЬ ДАННЫЕ ДЕКЛАРАЦИИ ПО КПН (ФОРМА 100.00)

И ДЕКЛАРАЦИИ ПО

КАК СРАВНИТЬ ДАННЫЕ ДЕКЛАРАЦИИ ПО КПН (ФОРМА 100.00) И ДЕКЛАРАЦИИ ПО

КАК УЧИТЫВАЕТСЯ ПЕРЕВОД ТМЗ В ОСНОВНЫЕ СРЕДСТВА?

Компания является собственником Здания коммерческой

КАК УЧИТЫВАЕТСЯ ПЕРЕВОД ТМЗ В ОСНОВНЫЕ СРЕДСТВА?

Компания является собственником Здания коммерческой

Ответ

МСФО не содержит особенностей учета перевода ТМЗ в ОС.

При этом, в

Ответ

МСФО не содержит особенностей учета перевода ТМЗ в ОС.

При этом, в

КАК ОТРАЗИТЬ ПЕРЕВОД ОСНОВНЫХ СРЕДСТВ В СОСТАВ ТМЗ ПО НАЛОГОВОМУ УЧЕТУ

Со

КАК ОТРАЗИТЬ ПЕРЕВОД ОСНОВНЫХ СРЕДСТВ В СОСТАВ ТМЗ ПО НАЛОГОВОМУ УЧЕТУ

Со

Ответ

В соответствии со статьей 270 НК выбытием фиксированных активов является прекращение

Ответ

В соответствии со статьей 270 НК выбытием фиксированных активов является прекращение

КАК ОТРАЗИТЬ ФНО 100.00 ПЕРЕВОД ОС В ТМЗ?

Ольга О, директор независимой

КАК ОТРАЗИТЬ ФНО 100.00 ПЕРЕВОД ОС В ТМЗ?

Ольга О, директор независимой

Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам

Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам

Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам

Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам

Строка 100.00.009 IV

* статья 319 НК, П. 2

1) компенсационные выплаты работникам

Строка 100.00.009 IV

* статья 319 НК, П. 2

1) компенсационные выплаты работникам

Строка 100.00.009 IV

9) расходы работодателя, связанные с доставкой работников от места

Строка 100.00.009 IV

9) расходы работодателя, связанные с доставкой работников от места

Строка 100.00.009 IV

Пп 42, 44 НК

42) возмещение вреда, причиненного жизни и

Строка 100.00.009 IV

Пп 42, 44 НК

42) возмещение вреда, причиненного жизни и

Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам

Строка 100.00.009 IV «Расходы по начисленным доходам работников и иным выплатам

Строка 100.00.009 IV

Исходя из вышеизложенного, в строку 100.00.009 IV включается заработная

Строка 100.00.009 IV

Исходя из вышеизложенного, в строку 100.00.009 IV включается заработная

Расходы по начисленным доходам работников и иным выплатам физическим лицам

Пример: В

Расходы по начисленным доходам работников и иным выплатам физическим лицам

Пример: В

Строка 100 00 009 IV

Таким образом, в строке 100 00 009

Строка 100 00 009 IV

Таким образом, в строке 100 00 009

В строке 100.00.009 IV подлежит отражению вся сумма начисленных доходов работников

В строке 100.00.009 IV подлежит отражению вся сумма начисленных доходов работников

В строке 100.00.009 IV подлежит отражению вся сумма начисленных доходов работников

В строке 100.00.009 IV подлежит отражению вся сумма начисленных доходов работников

Ответ Председателя Комитета государственных доходов МФ РК от 5 декабря 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 декабря 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 декабря 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 декабря 2018

Имеет ли право ТОО отнести на вычеты расходы работодателя по стирке/сушке/глажке

Имеет ли право ТОО отнести на вычеты расходы работодателя по стирке/сушке/глажке

Имеет ли право ТОО отнести на вычеты расходы работодателя по стирке/сушке/глажке

Имеет ли право ТОО отнести на вычеты расходы работодателя по стирке/сушке/глажке

Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 16 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 28 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 28 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 28 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 28 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 января 2019 года

Ответ Председателя Комитета государственных доходов МФ РК от 17 января 2019 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 июня 2018

Ответ Председателя Комитета государственных доходов МФ РК от 19 июня 2018

Является ли доходом сотрудника сумма недостачи, списанная за счет организации?

При обнаружении

Является ли доходом сотрудника сумма недостачи, списанная за счет организации?

При обнаружении

Является ли доходом сотрудника сумма недостачи, списанная за счет организации?

Таким образом,

Является ли доходом сотрудника сумма недостачи, списанная за счет организации?

Таким образом,

Ответ Председателя Комитета государственных доходов МФ РК от 19 июня 2018

Ответ Председателя Комитета государственных доходов МФ РК от 19 июня 2018

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов в

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов в

Строка 100.00.009 V

Исходные данные для заполнения строки 100.00.009 V

В 2017 г.

Строка 100.00.009 V

Исходные данные для заполнения строки 100.00.009 V

В 2017 г.

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами

В строке 100.00.009VI

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами

В строке 100.00.009VI

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами

Исходные данные для

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами

Исходные данные для

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами

* ТМЗ, использованные

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами

* ТМЗ, использованные

Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных

Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных

Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных

Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных

Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных

Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость фиксированных

Строка 100.00.009 VIII

В строке 100.00.009 VIII указываются стоимость работ и услуг,

Строка 100.00.009 VIII

В строке 100.00.009 VIII указываются стоимость работ и услуг,

Строка 100.00.009 VIII

Вычету не подлежат:

1) затраты, не связанные с деятельностью, направленной

Строка 100.00.009 VIII

Вычету не подлежат:

1) затраты, не связанные с деятельностью, направленной

Строка 100.00.009 VIII

7) сумма превышения расходов, для которых НК установлены нормы

Строка 100.00.009 VIII

7) сумма превышения расходов, для которых НК установлены нормы

* Статья 239. Доход, полученный при эксплуатации объектов социальной сферы

*Если доходы,

* Статья 239. Доход, полученный при эксплуатации объектов социальной сферы

*Если доходы,

Ответ Председателя Комитета государственных доходов МФ РК от 14 ноября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 14 ноября 2018

Строка 100.00.009 VIII «Стоимость работ и услуг, себестоимость ТМЗ, не относимые

Строка 100.00.009 VIII «Стоимость работ и услуг, себестоимость ТМЗ, не относимые

Статья 243. Вычеты по отдельным видам расходов

1. Потери товаров, понесенные налогоплательщиком, за

Статья 243. Вычеты по отдельным видам расходов

1. Потери товаров, понесенные налогоплательщиком, за

Вычеты, связанные с потерей (порчей) товаров

Пункт 1 статьи 243 НК потери

Вычеты, связанные с потерей (порчей) товаров

Пункт 1 статьи 243 НК потери

Вычеты, связанные с потерей (порчей) товаров

Кроме того, с 2018 года пунктом

Вычеты, связанные с потерей (порчей) товаров

Кроме того, с 2018 года пунктом

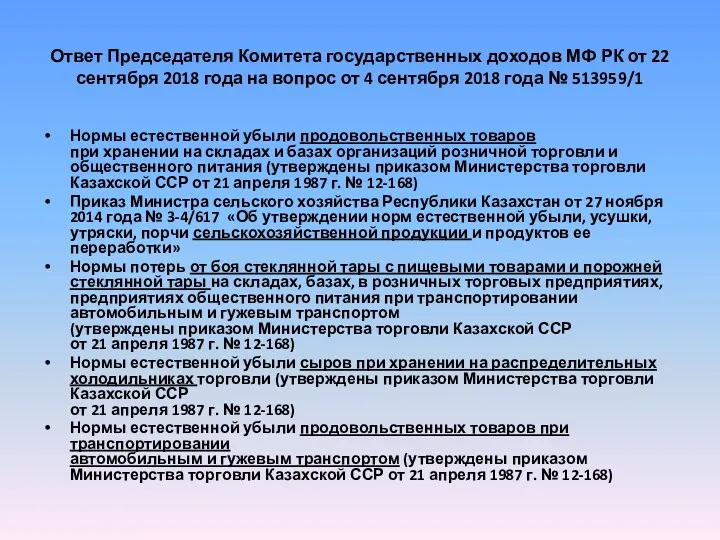

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов и

Стоимость работ и услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов и

Строка 100.00.010 «Штрафы, пени, неустойки»

(п 7 ст. 243 НК)

В строке

Строка 100.00.010 «Штрафы, пени, неустойки»

(п 7 ст. 243 НК)

В строке

Штрафы, пени, неустойки (п 7 ст. 243 НК )

ПРИМЕР :

Штрафы, пени, неустойки (п 7 ст. 243 НК )

ПРИМЕР :

Компания получила заем в банке второго уровня (резидент РК). Данный банк

Компания получила заем в банке второго уровня (резидент РК). Данный банк

Социальные отчисления в ГФСС (ст. 243, п.11)

В строке 100.00.012 указывается сумма

Социальные отчисления в ГФСС (ст. 243, п.11)

В строке 100.00.012 указывается сумма

Вычет на медстрахование

В строке 100.00.012

Статья п.12 статьи 273 НК

Вычету подлежат

Вычет на медстрахование

В строке 100.00.012

Статья п.12 статьи 273 НК

Вычету подлежат

Вычеты по вознаграждению (ст.246 НК)

В строке 100.00.013 Декларации по КПН указывается

Вычеты по вознаграждению (ст.246 НК)

В строке 100.00.013 Декларации по КПН указывается

Вычеты по вознаграждению (ст.246 НК)

В целях налогообложения вознаграждениями признаются:

1) В целях

Вычеты по вознаграждению (ст.246 НК)

В целях налогообложения вознаграждениями признаются:

1) В целях

Вычеты по вознаграждению (ст.246 НК)

Статьей 246 внесены изменения в порядок определения размера

Вычеты по вознаграждению (ст.246 НК)

Статьей 246 внесены изменения в порядок определения размера

Вычеты по вознаграждению (ст.246 НК)

Если иное не установлено настоящим пунктом, сумма

Вычеты по вознаграждению (ст.246 НК)

Если иное не установлено настоящим пунктом, сумма

Вычеты по вознаграждению (ст.246 НК)

Таким образом, данное положение касается вознаграждений, выплачиваемых

Вычеты по вознаграждению (ст.246 НК)

Таким образом, данное положение касается вознаграждений, выплачиваемых

КАК УЧИТЫВАТЬ РАСХОДЫ ЗА ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ И ПОДГОТОВКУ ЗДАНИЯ БАЗЫ

КАК УЧИТЫВАТЬ РАСХОДЫ ЗА ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ И ПОДГОТОВКУ ЗДАНИЯ БАЗЫ

ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ

По первому вопросу.

Во-первых, оплата основного долга по займу

ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ

По первому вопросу.

Во-первых, оплата основного долга по займу

ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ

Если организация применяет МСФО для малого и среднего бизнеса

ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ

Если организация применяет МСФО для малого и среднего бизнеса

ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ

Если организация применяет МСФО, то для учета вознаграждения по

ВОЗНАГРАЖДЕНИЕ ПО ЗАЙМУ

Если организация применяет МСФО, то для учета вознаграждения по

Данный подход предусмотрен исключительно МСФО

В соответствии с пунктом 5 МСФО (IAS)

Данный подход предусмотрен исключительно МСФО

В соответствии с пунктом 5 МСФО (IAS)

Данный подход предусмотрен исключительно МСФО

Если организация несет расходы по подготовке

Данный подход предусмотрен исключительно МСФО

Если организация несет расходы по подготовке

Вознаграждения за кредиты в период строительства

Согласно пункту 4 статьи 246 НК

Вознаграждения за кредиты в период строительства

Согласно пункту 4 статьи 246 НК

Пени и штраф за несвоевременные выплаты вознаграждения и основного долга

Компания получила

Пени и штраф за несвоевременные выплаты вознаграждения и основного долга

Компания получила

Вычет сумм представительских расходов (ст. 245 НК)

В строке 100.00.014 указывается сумма

Вычет сумм представительских расходов (ст. 245 НК)

В строке 100.00.014 указывается сумма

Вычет сумм представительских расходов

Не относятся к представительским расходам и не подлежат

Вычет сумм представительских расходов

Не относятся к представительским расходам и не подлежат

Вычет сумм представительских расходов

Основаниями для осуществления вычета представительских расходов являются:

1) письменный

Вычет сумм представительских расходов

Основаниями для осуществления вычета представительских расходов являются:

1) письменный

Суммы представительских расходов (ст. 245, п.4 НК)

Представительские расходы относятся на вычеты

Суммы представительских расходов (ст. 245, п.4 НК)

Представительские расходы относятся на вычеты

КАК ОТРАЖАЮТСЯ РАСХОДЫ НА ПОДАРКИ ДЛЯ ПАРТНЕРОВ ПО БИЗНЕСУ?

Материально ответственным лицом

КАК ОТРАЖАЮТСЯ РАСХОДЫ НА ПОДАРКИ ДЛЯ ПАРТНЕРОВ ПО БИЗНЕСУ?

Материально ответственным лицом

Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018

Ответ Председателя Комитета государственных доходов МФ РК от 24 августа 2018

Ответ Председателя Комитета государственных доходов МФ РК от 24 августа 2018

Сомнительные требования (ст. 248 НК)

Строка 100.00.015.

В целях налогообложения сомнительные требования -

Сомнительные требования (ст. 248 НК)

Строка 100.00.015.

В целях налогообложения сомнительные требования -

Строка 100.00.015.

2. Сомнительные требования подлежат вычету у лица, осуществившего:

1) реализацию товаров,

Строка 100.00.015.

2. Сомнительные требования подлежат вычету у лица, осуществившего:

1) реализацию товаров,

Вычет сомнительных требований

C 1 января 2018 года статьей 248 НК прямо предусмотрена норма,

Вычет сомнительных требований

C 1 января 2018 года статьей 248 НК прямо предусмотрена норма,

Вычет сомнительных требований

Согласно налоговому законодательству, действовавшему до 2018 года, требование признавалось

Вычет сомнительных требований

Согласно налоговому законодательству, действовавшему до 2018 года, требование признавалось

Вычет сомнительных требований

Начиная с 2018 года, налоговое законодательство поменялось, и, теперь

Вычет сомнительных требований

Начиная с 2018 года, налоговое законодательство поменялось, и, теперь

С точки зрения НДС также следовало выполнить корректировку НДС от реализации.

До

С точки зрения НДС также следовало выполнить корректировку НДС от реализации.

До

Сомнительные требования (ст. 248 НК)

Отнесение на вычеты сомнительных требований возможно только

Сомнительные требования (ст. 248 НК)

Отнесение на вычеты сомнительных требований возможно только

Сомнительные требования (ст. 248 НК)

На основании подпункта 1 пункта 3 статьи 248 НК

Сомнительные требования (ст. 248 НК)

На основании подпункта 1 пункта 3 статьи 248 НК

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Вправе ли организация отнести на вычеты сомнительные требования по юр. лицу-нерезиденту?

Организация

Вправе ли организация отнести на вычеты сомнительные требования по юр. лицу-нерезиденту?

Организация

Вправе ли организация отнести на вычеты сомнительные требования по юр.лицу-нерезиденту?

В соответствии

Вправе ли организация отнести на вычеты сомнительные требования по юр.лицу-нерезиденту?

В соответствии

Вправе ли организация отнести на вычеты сомнительные требования по юр. лицу-нерезиденту?

Вывод.

Вправе ли организация отнести на вычеты сомнительные требования по юр. лицу-нерезиденту?

Вывод.

Налоги и другие обязательные платежи в бюджет (ст. 263 НК)

В строке

Налоги и другие обязательные платежи в бюджет (ст. 263 НК)

В строке

В КАКОМ НАЛОГОВОМ ПЕРИОДЕ В ФОРМЕ 100.00 КОМПАНИЯ ДОЛЖНА ВЗЯТЬ НА

В КАКОМ НАЛОГОВОМ ПЕРИОДЕ В ФОРМЕ 100.00 КОМПАНИЯ ДОЛЖНА ВЗЯТЬ НА

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

Ответ Председателя Комитета государственных доходов МФ РК от 19 декабря 2018 года

В КАКОЙ СТРОКЕ ФНО 100.00 ОТРАЖАЕТСЯ НАЛОГ, ОПЛАЧЕННЫЙ ЗА НЕРЕЗИДЕНТА?

Вопрос по

В КАКОЙ СТРОКЕ ФНО 100.00 ОТРАЖАЕТСЯ НАЛОГ, ОПЛАЧЕННЫЙ ЗА НЕРЕЗИДЕНТА?

Вопрос по

Налоги и другие обязательные платежи в бюджет (ст. 263 НК)

В 2018

Налоги и другие обязательные платежи в бюджет (ст. 263 НК)

В 2018

Ответ Председателя Комитета государственных доходов МФ РК от 13 марта 2018

Ответ Председателя Комитета государственных доходов МФ РК от 13 марта 2018

Ответ Председателя Комитета государственных доходов МФ РК от 13 марта 2018

Ответ Председателя Комитета государственных доходов МФ РК от 13 марта 2018

Вычеты по фиксированным активам (ст. 265-273 НК)

Внесены изменения в порядок

Вычеты по фиксированным активам (ст. 265-273 НК)

Внесены изменения в порядок

Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 августа 2018

Вычеты по фиксированным активам (ст. 265-273 НК)

Отдельной новой статьей 269

Вычеты по фиксированным активам (ст. 265-273 НК)

Отдельной новой статьей 269

Вычеты по фиксированным активам (ст. 265-273 НК)

Пунктом 5 статьи 273

Вычеты по фиксированным активам (ст. 265-273 НК)

Пунктом 5 статьи 273

Вычеты по фиксированным активам (ст. 265-273 НК)

в строке 100.00.017 указывается

Вычеты по фиксированным активам (ст. 265-273 НК)

в строке 100.00.017 указывается

Ответ Председателя Комитета государственных доходов МФ РК от 02 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 02 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 02 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 02 октября 2018

ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ?

Текущий ремонт. Существуют

ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ?

Текущий ремонт. Существуют

ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ?

в строке 100.02.010

ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ?

в строке 100.02.010

ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ?

Выводы. Таким образом,

ДОПУСТИМО ЛИ ВЫЧЕТЫ ПО ТЕКУЩЕМУ РЕМОНТУ ОТРАЗИТЬ В ПРОЧИХ?

Выводы. Таким образом,

КАК В ДЕКЛАРАЦИИ ПО КПН ОТРАЖАЮТСЯ ЗАРПЛАТА РАБОЧИХ, ЗАНЯТЫХ ТЕКУЩИМ РЕМОНТОМ

КАК В ДЕКЛАРАЦИИ ПО КПН ОТРАЖАЮТСЯ ЗАРПЛАТА РАБОЧИХ, ЗАНЯТЫХ ТЕКУЩИМ РЕМОНТОМ

КАК В ДЕКЛАРАЦИИ ПО КПН ОТРАЖАЮТСЯ ЗАРПЛАТА РАБОЧИХ, ЗАНЯТЫХ ТЕКУЩИМ РЕМОНТОМ

КАК В ДЕКЛАРАЦИИ ПО КПН ОТРАЖАЮТСЯ ЗАРПЛАТА РАБОЧИХ, ЗАНЯТЫХ ТЕКУЩИМ РЕМОНТОМ

Вычеты по инвестиционным налоговым преференциям (ст. 123-125 НК)

В строке 100.00.018 указываются

Вычеты по инвестиционным налоговым преференциям (ст. 123-125 НК)

В строке 100.00.018 указываются

Вычеты по инвестиционным налоговым преференциям (ст. 275-276 НК)

Применение преференций осуществляется:

по методу

Вычеты по инвестиционным налоговым преференциям (ст. 275-276 НК)

Применение преференций осуществляется:

по методу

Вычеты по инвестиционным налоговым преференциям (ст. 275-276 НК)

В 2018 году ТОО»

Вычеты по инвестиционным налоговым преференциям (ст. 275-276 НК)

В 2018 году ТОО»

ПРОЧИЕ ВЫЧЕТЫ

В строке 100.00.020 указывается сумма прочих расходов, относимая на вычеты

ПРОЧИЕ ВЫЧЕТЫ

В строке 100.00.020 указывается сумма прочих расходов, относимая на вычеты

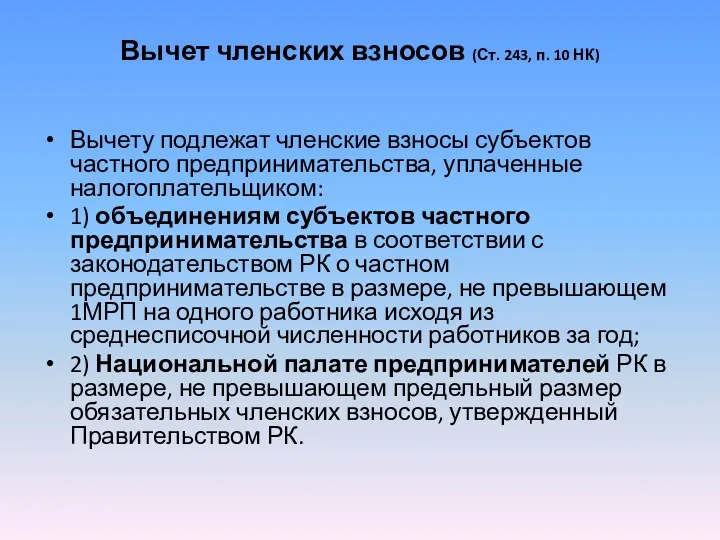

ПРОЧИЕ ВЫЧЕТЫ

вычет членских взносов:

Вычету подлежат членские взносы субъектов частного предпринимательства, уплаченные

ПРОЧИЕ ВЫЧЕТЫ

вычет членских взносов:

Вычету подлежат членские взносы субъектов частного предпринимательства, уплаченные

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов

Ответ Председателя Комитета государственных доходов МФ РК от 4 июня 2018

Ответ Председателя Комитета государственных доходов МФ РК от 4 июня 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 5 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 21 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 21 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 21 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 21 октября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018

Ответ Председателя Комитета государственных доходов МФ РК от 17 апреля 2018

Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 11 мая 2018

Вычет компенсаций при служебных командировках

Время нахождения в командировке определяется на основании:

приказа

Вычет компенсаций при служебных командировках

Время нахождения в командировке определяется на основании:

приказа

Отнесение на вычеты сумм компенсаций при служебных командировках

В целях исчисления КПН

Отнесение на вычеты сумм компенсаций при служебных командировках

В целях исчисления КПН

Учет служебных командировок и представительских расходов

(А. Калденбергер, магистр учета и аудита,

Учет служебных командировок и представительских расходов (А. Калденбергер, магистр учета и аудита,

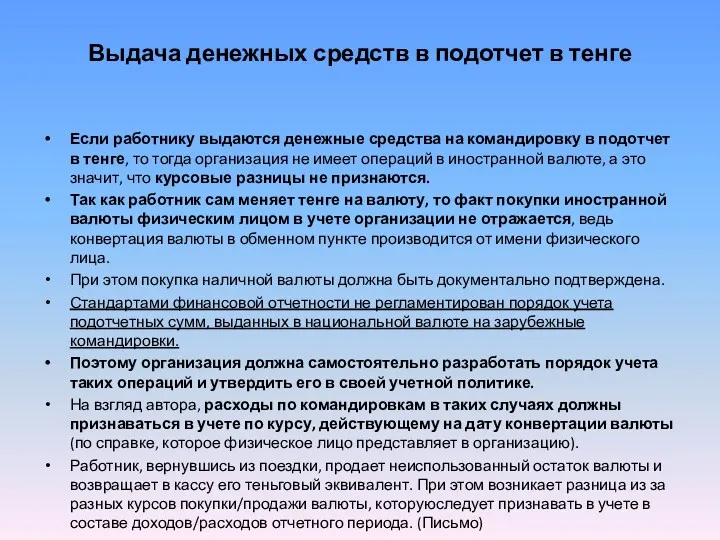

Выдача денежных средств в подотчет в тенге

Если работнику выдаются денежные средства

Выдача денежных средств в подотчет в тенге

Если работнику выдаются денежные средства

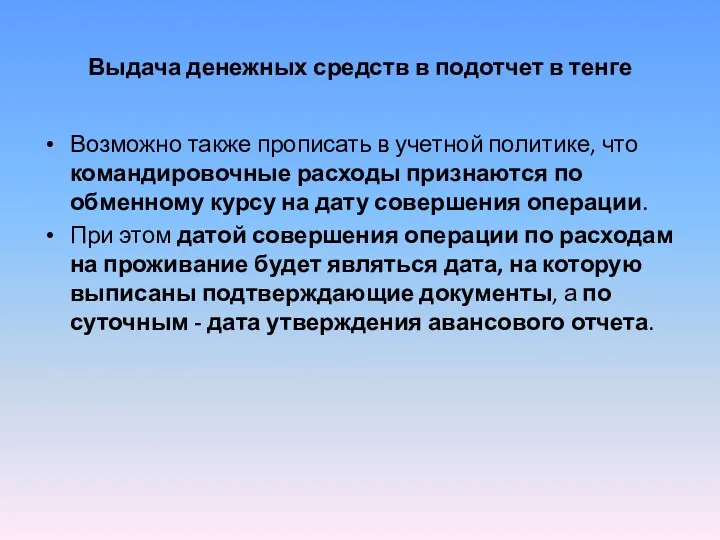

Выдача денежных средств в подотчет в тенге

Возможно также прописать в учетной

Выдача денежных средств в подотчет в тенге

Возможно также прописать в учетной

Вычет членских взносов (Ст. 243, п. 10 НК)

Вычету подлежат членские

Вычет членских взносов (Ст. 243, п. 10 НК)

Вычету подлежат членские

Вычет членских взносов

С 1 января 2019 года от уплаты обязательных членских

Вычет членских взносов

С 1 января 2019 года от уплаты обязательных членских

Предусмотрена ли ответственность за неуплату или несвоевременную уплату обязательных членских взносов?

В

Предусмотрена ли ответственность за неуплату или несвоевременную уплату обязательных членских взносов?

В

Вычет по выплаченным сомнительным обязательствам (ст. 247 НК)

Вычет по выплаченным сомнительным обязательствам

1. В случае,

Вычет по выплаченным сомнительным обязательствам (ст. 247 НК)

Вычет по выплаченным сомнительным обязательствам

1. В случае,

Статья 247. Вычет по выплаченным сомнительным обязательствам

Если ранее признанные доходом сомнительные

Статья 247. Вычет по выплаченным сомнительным обязательствам

Если ранее признанные доходом сомнительные

Налоговый регистр

для заполнения строки 100.00.020 «Прочие вычеты. Выплаченные сомнительные обязательства»

БИН ХХХХХХХХХХХХ

Наименование

Налоговый регистр

для заполнения строки 100.00.020 «Прочие вычеты. Выплаченные сомнительные обязательства»

БИН ХХХХХХХХХХХХ

Наименование

Строка 100.00.020

В строке 100.00.020 указывается сумма прочих расходов, относимая на вычеты

Строка 100.00.020

В строке 100.00.020 указывается сумма прочих расходов, относимая на вычеты

Вычет расходов на медосмотр и обеспечение работникам условий труда

С 1 января

Вычет расходов на медосмотр и обеспечение работникам условий труда

С 1 января

Вычеты, связанные с организацией общественного питания

В соответствии с пунктом 6 статьи

Вычеты, связанные с организацией общественного питания

В соответствии с пунктом 6 статьи

Ответ Председателя Комитета государственных доходов МФ РК от 4 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 4 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 4 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 4 мая 2018

ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ

КРАЖИ (ХИЩЕНИЯ) МАТЕРИАЛОВ НА СКЛАДЕ

Прочие вычеты

Вычеты

Согласно пункту

ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ

КРАЖИ (ХИЩЕНИЯ) МАТЕРИАЛОВ НА СКЛАДЕ

Прочие вычеты

Вычеты

Согласно пункту

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Ответ Председателя Комитета государственных доходов МФ РК от 22 сентября 2018

Организация работодателем общественного питания для работников

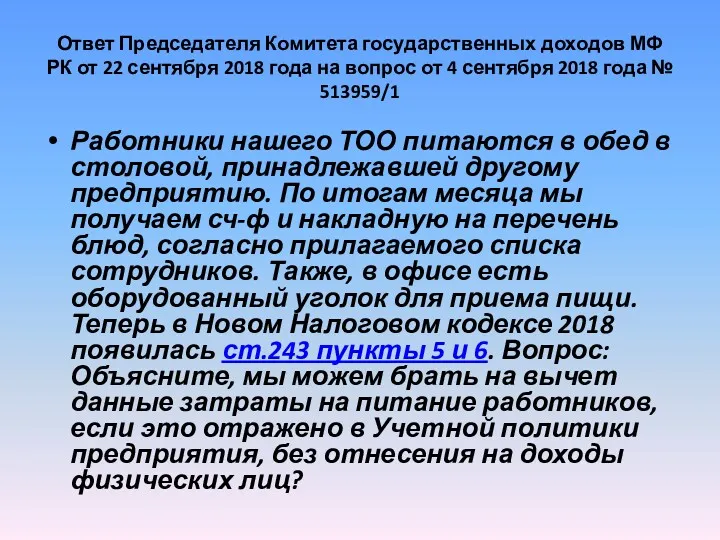

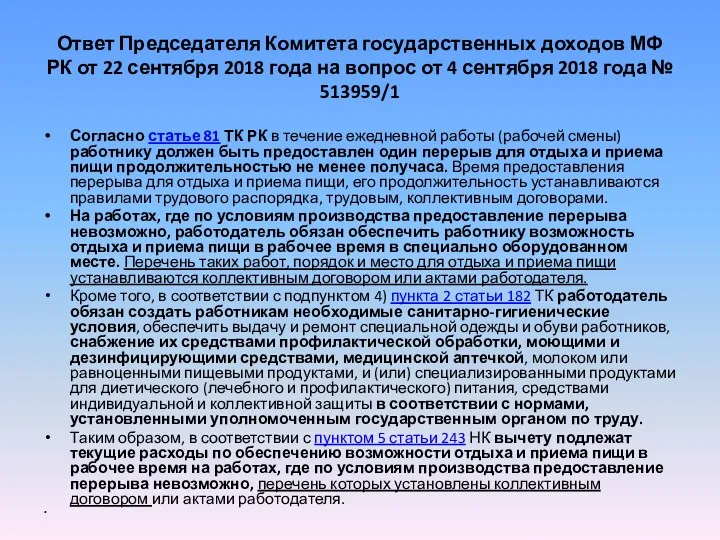

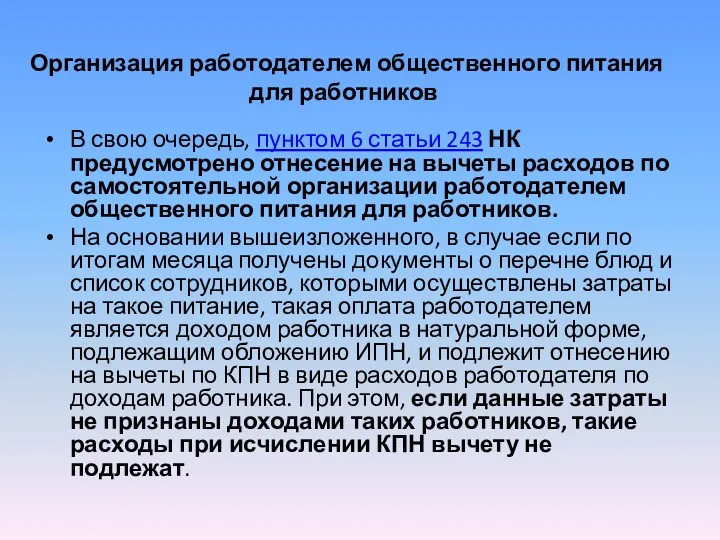

В свою очередь, пунктом 6 статьи 243 НК

Организация работодателем общественного питания для работников

В свою очередь, пунктом 6 статьи 243 НК

Вычет расходов на медосмотр и обеспечение работникам условий труда

Кроме того, согласно

Вычет расходов на медосмотр и обеспечение работникам условий труда

Кроме того, согласно

Вычет расходов на медосмотр и обеспечение работникам условий труда

В этой связи,

Вычет расходов на медосмотр и обеспечение работникам условий труда

В этой связи,

Вычет расходов на медосмотр и обеспечение работникам условий труда

Расходы по питьевой

Вычет расходов на медосмотр и обеспечение работникам условий труда

Расходы по питьевой

Вычет расходов на медосмотр и обеспечение работникам условий труда

Пунктом 5 статьи

Вычет расходов на медосмотр и обеспечение работникам условий труда

Пунктом 5 статьи

Ответ Председателя Комитета государственных доходов МФ РК от 29 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 29 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 29 мая 2018

Ответ Председателя Комитета государственных доходов МФ РК от 29 мая 2018

Дополнительные вычеты

С 1 января 2018 года статьей 243 Налогового кодекса введены

Дополнительные вычеты

С 1 января 2018 года статьей 243 Налогового кодекса введены

Как оформить оплату услуг сотовой связи за сотрудников?

(Т. Иванова, налоговый консультант,

Как оформить оплату услуг сотовой связи за сотрудников? (Т. Иванова, налоговый консультант,

Как оформить оплату услуг сотовой связи за сотрудников?

На основании учетной политики

Как оформить оплату услуг сотовой связи за сотрудников?

На основании учетной политики

Строка 100.00.032 «Убыток, подлежащий переносу»

В строке 100.00.032 указывается убыток, подлежащий переносу

Строка 100.00.032 «Убыток, подлежащий переносу»

В строке 100.00.032 указывается убыток, подлежащий переносу

Как отражается в учете убыток от реализации доли участия?

(А. Калденбергер, магистр

Как отражается в учете убыток от реализации доли участия? (А. Калденбергер, магистр

Как отражается в учете убыток от реализации доли участия?

Если такой убыток

Как отражается в учете убыток от реализации доли участия?

Если такой убыток

Идут ли на вычеты по КПН убытки, возникшие в результате пожара?

Просим

Идут ли на вычеты по КПН убытки, возникшие в результате пожара?

Просим

Идут ли на вычеты по КПН убытки, возникшие в результате пожара?

В

Идут ли на вычеты по КПН убытки, возникшие в результате пожара?

В

Имеет ли право ТОО переносить накопленный налоговый убыток от предыдущего вида

Имеет ли право ТОО переносить накопленный налоговый убыток от предыдущего вида

Эксплуатация объектов социальной сферы

Статьей 239 изменен порядок признания дохода, полученного при

Эксплуатация объектов социальной сферы

Статьей 239 изменен порядок признания дохода, полученного при

Перенос убытков

Статьей 300 предусмотрены изменения и в части переноса убытков. Так,

Перенос убытков

Статьей 300 предусмотрены изменения и в части переноса убытков. Так,

Строка 100.00.32 «Убыток, подлежащий переносу»

В строке 100.00.32 указывается убыток, подлежащий переносу

Строка 100.00.32 «Убыток, подлежащий переносу»

В строке 100.00.32 указывается убыток, подлежащий переносу

Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288

Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288

Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288

Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288

Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288

Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288

Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288

Строка 100.00.033 « Уменьшение налогооблагаемого дохода в соответствии со статьей 288

Строка 100.00.035 «Убытки, перенесенные из предыдущих налоговых периодов»

В строке 100.00.035 указываются

Строка 100.00.035 «Убытки, перенесенные из предыдущих налоговых периодов»

В строке 100.00.035 указываются

Расчет налогового обязательства

В строке 100.00.037 указывается ставка КПН в соответствии со