- Бухгалтерский учет расчетов по налогу на прибыль

Содержание

- 2. Учет налога на прибыль источники... IAS 12 ПБУ 18

- 3. Разные системы учета в компании Бухгалтерская (финансовая) прибыль – прибыль, сформированная по правилам БУ и отраженная

- 4. Разные системы учета в компании Система бухгалтерского учета IAS/ПБУ Система налогового учета Налоговое законодательство Бухгалтерская прибыль

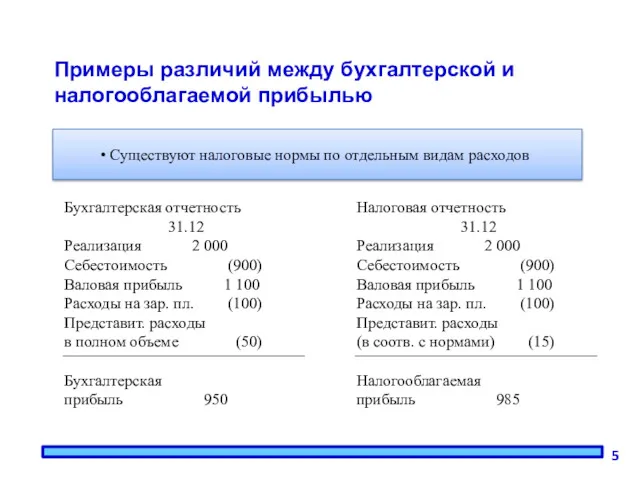

- 5. Примеры различий между бухгалтерской и налогооблагаемой прибылью Существуют налоговые нормы по отдельным видам расходов Бухгалтерская отчетность

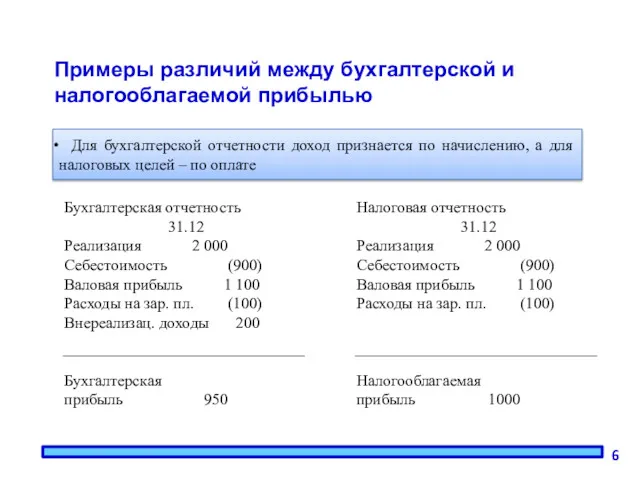

- 6. Примеры различий между бухгалтерской и налогооблагаемой прибылью Для бухгалтерской отчетности доход признается по начислению, а для

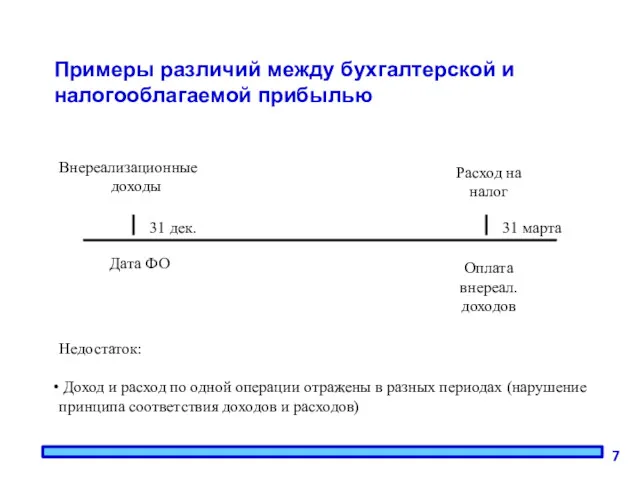

- 7. Примеры различий между бухгалтерской и налогооблагаемой прибылью 31 марта 31 дек. Внереализационные доходы Расход на налог

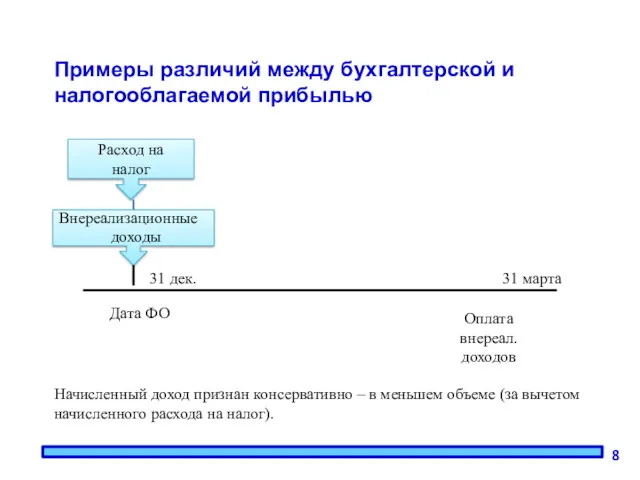

- 8. Примеры различий между бухгалтерской и налогооблагаемой прибылью 31 марта 31 дек. Внереализационные доходы Дата ФО Оплата

- 9. Определения (ПБУ 18) Разница между бухгалтерской и налоговой прибылью состоит из постоянных и временных разниц: Бухгалтерская

- 10. Постоянные разницы Это те доходы и расходы, которые формируют бухгалтерскую прибыль (убыток), но исключаются из расчета

- 11. Определения (ПБУ 18) Бухгалтерская прибыль Налоговая прибыль разницы - = = Временные х ставка налога на

- 12. Определения (ПБУ 18) Бухгалтерская прибыль Налоговая прибыль разницы - = = Временные Постоянные Вычитаемые Налогооблагаемые Отложенный

- 13. Определения (ПБУ 18) разницы Временные Постоянные Вычитаемые Налогооблагаемые Отложенный налоговый актив Отложенное налоговое обязательство

- 14. Определения (ПБУ 18) Отложенный налоговый актив Вычитаемые временные разницы Ставка налога на прибыль = * Ставка

- 15. Определения (ПБУ 18) Отложенное налоговое обязательство Налогооблагаемые временные разницы Ставка налога на прибыль = * Ставка

- 16. Классификация разниц между учетной и налогооблагаемой прибылью по IAS 12 Учетная прибыль - налогооблагаемая прибыль =

- 17. Классификация разниц по длительности существования Переменные (временные) Возникают в результате применения различных методов и оценки при

- 18. Постоянные и переменные разницы постоянные разницы IAS расход не признаем вообще Нет влияния на налоги в

- 19. Отложенный налог Финансовая прибыль Налоговая прибыль разницы - = временные х ставка налога на прибыль =

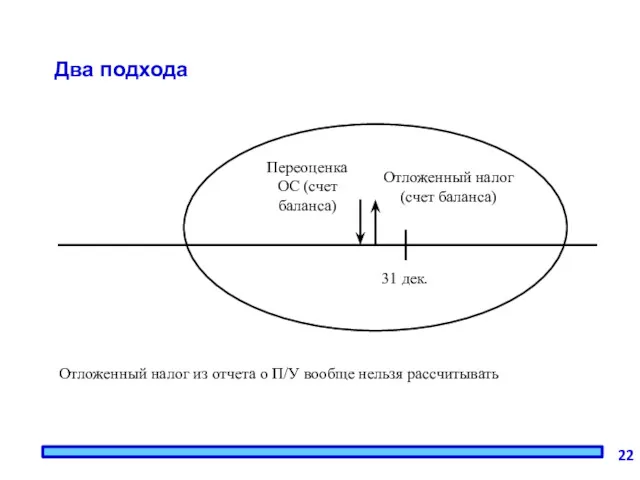

- 20. Два подхода Возможные отличия между налоговым и финансовым результатом могут быть получены: B/S P&L из анализа

- 21. Исходный IAS 12 требовал деления отложенного на метода обязательств по отчету о прибылях и убытках. IAS

- 22. Два подхода Переоценка ОС (счет баланса) Отложенный налог (счет баланса) 31 дек. Отложенный налог из отчета

- 23. Пример временных разниц, учитываемых только на статьях капитала Основные средства переоценены для финансового учета, а для

- 24. ВрЕменные разницы Финансовая прибыль Налоговая прибыль разницы - = временные постоянные ВрЕменные разницы (Temporary differences) налогооблагаемые

- 25. Преимущества метода определения отложенных налогов по балансовым счетам Более полный метод (включает события, не отражаемые в

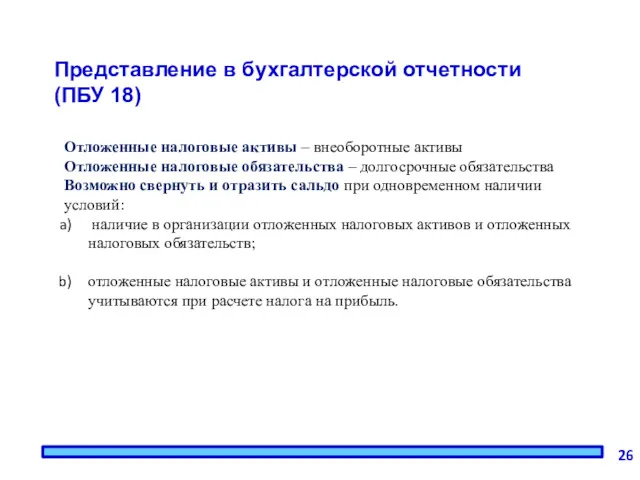

- 26. Представление в бухгалтерской отчетности (ПБУ 18) Отложенные налоговые активы – внеоборотные активы Отложенные налоговые обязательства –

- 28. Скачать презентацию

Учет налога на прибыль

источники... IAS 12

ПБУ 18

Учет налога на прибыль

источники... IAS 12

ПБУ 18

Разные системы учета в компании

Бухгалтерская (финансовая) прибыль – прибыль, сформированная по

Разные системы учета в компании

Бухгалтерская (финансовая) прибыль – прибыль, сформированная по

Разные системы учета в компании

Система

бухгалтерского учета

IAS/ПБУ

Система налогового учета

Налоговое законодательство

Бухгалтерская

прибыль

Налоговая

Разные системы учета в компании

Система

бухгалтерского учета

IAS/ПБУ

Система налогового учета

Налоговое законодательство

Бухгалтерская

прибыль

Налоговая

Примеры различий между бухгалтерской и налогооблагаемой прибылью

Существуют налоговые нормы по

Примеры различий между бухгалтерской и налогооблагаемой прибылью

Существуют налоговые нормы по

Примеры различий между бухгалтерской и налогооблагаемой прибылью

Для бухгалтерской отчетности доход

Примеры различий между бухгалтерской и налогооблагаемой прибылью

Для бухгалтерской отчетности доход

Примеры различий между бухгалтерской и налогооблагаемой прибылью

31 марта

31 дек.

Внереализационные

доходы

Расход на

налог

Дата

Примеры различий между бухгалтерской и налогооблагаемой прибылью

31 марта

31 дек.

Внереализационные

доходы

Расход на

налог

Дата

Примеры различий между бухгалтерской и налогооблагаемой прибылью

31 марта

31 дек.

Внереализационные

доходы

Дата ФО

Оплата

внереал.

доходов

Расход

Примеры различий между бухгалтерской и налогооблагаемой прибылью

31 марта

31 дек.

Внереализационные

доходы

Дата ФО

Оплата

внереал.

доходов

Расход

Определения (ПБУ 18)

Разница между бухгалтерской и налоговой прибылью состоит из постоянных

Определения (ПБУ 18)

Разница между бухгалтерской и налоговой прибылью состоит из постоянных

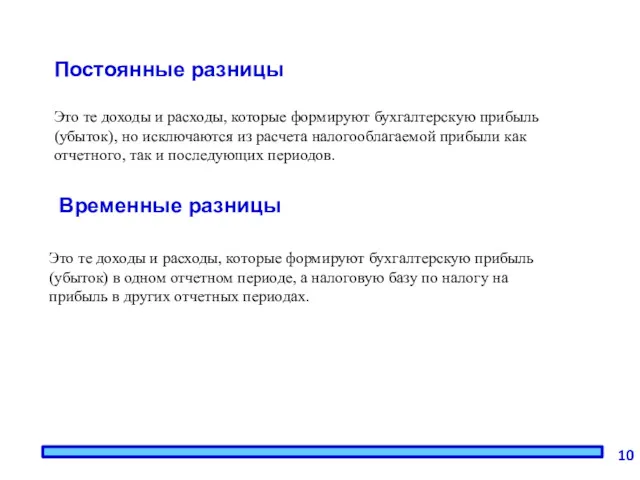

Постоянные разницы

Это те доходы и расходы, которые формируют бухгалтерскую прибыль (убыток),

Постоянные разницы

Это те доходы и расходы, которые формируют бухгалтерскую прибыль (убыток),

Определения (ПБУ 18)

Бухгалтерская

прибыль

Налоговая прибыль

разницы

-

=

=

Временные

х

ставка налога на

прибыль

=

отложенный налог

Постоянные

х

ставка налога на прибыль

=

постоянное

Определения (ПБУ 18)

Бухгалтерская

прибыль

Налоговая прибыль

разницы

-

=

=

Временные

х

ставка налога на

прибыль

=

отложенный налог

Постоянные

х

ставка налога на прибыль

=

постоянное

Определения (ПБУ 18)

Бухгалтерская

прибыль

Налоговая прибыль

разницы

-

=

=

Временные

Постоянные

Вычитаемые

Налогооблагаемые

Отложенный налог

уменьшит налог на

прибыль в

будущем

Отложенный налог

увеличит налог на

прибыль

Определения (ПБУ 18)

Бухгалтерская

прибыль

Налоговая прибыль

разницы

-

=

=

Временные

Постоянные

Вычитаемые

Налогооблагаемые

Отложенный налог

уменьшит налог на

прибыль в

будущем

Отложенный налог

увеличит налог на

прибыль

Определения (ПБУ 18)

разницы

Временные

Постоянные

Вычитаемые

Налогооблагаемые

Отложенный

налоговый

актив

Отложенное

налоговое

обязательство

Определения (ПБУ 18)

разницы

Временные

Постоянные

Вычитаемые

Налогооблагаемые

Отложенный

налоговый

актив

Отложенное

налоговое

обязательство

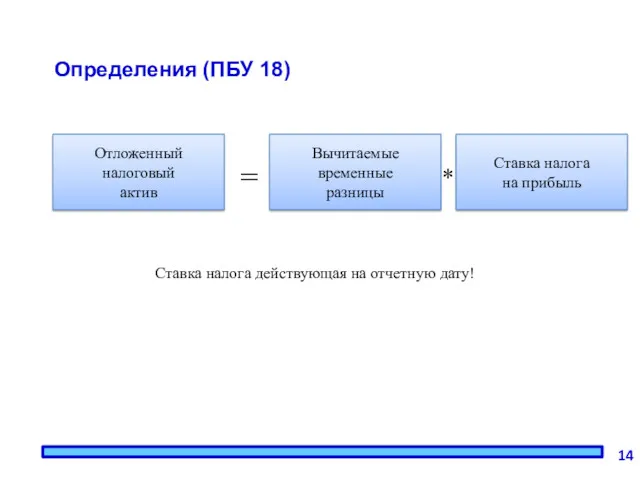

Определения (ПБУ 18)

Отложенный

налоговый

актив

Вычитаемые

временные

разницы

Ставка налога

на прибыль

=

*

Ставка налога действующая на

Определения (ПБУ 18)

Отложенный

налоговый

актив

Вычитаемые

временные

разницы

Ставка налога

на прибыль

=

*

Ставка налога действующая на

Определения (ПБУ 18)

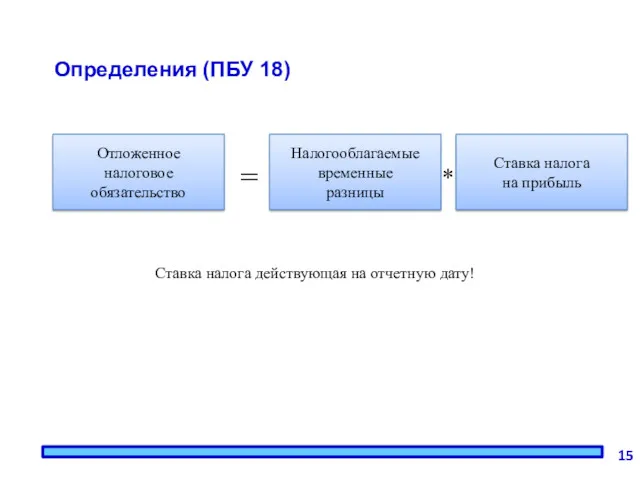

Отложенное

налоговое

обязательство

Налогооблагаемые

временные

разницы

Ставка налога

на прибыль

=

*

Ставка налога действующая на

Определения (ПБУ 18)

Отложенное

налоговое

обязательство

Налогооблагаемые

временные

разницы

Ставка налога

на прибыль

=

*

Ставка налога действующая на

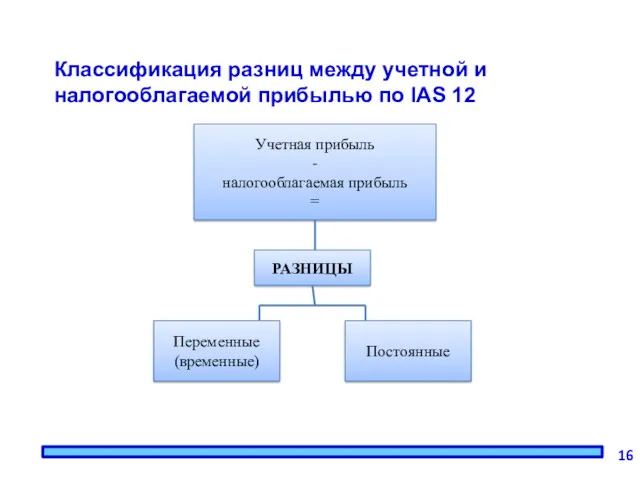

Классификация разниц между учетной и

налогооблагаемой прибылью по IAS 12

Учетная прибыль

-

налогооблагаемая прибыль

Классификация разниц между учетной и

налогооблагаемой прибылью по IAS 12

Учетная прибыль

-

налогооблагаемая прибыль

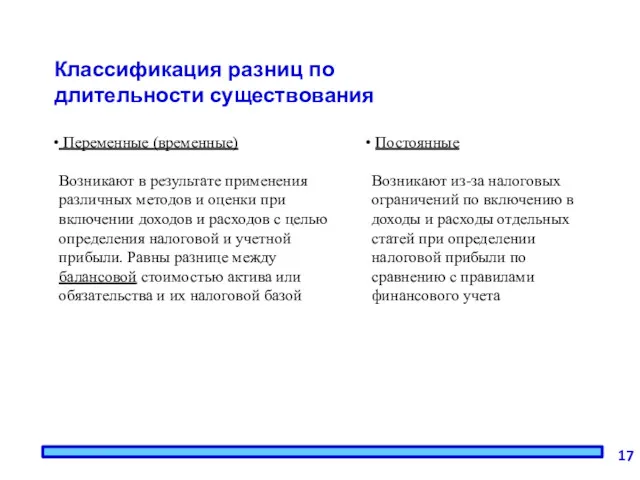

Классификация разниц по

длительности существования

Переменные (временные)

Возникают в результате применения различных методов

Классификация разниц по

длительности существования

Переменные (временные)

Возникают в результате применения различных методов

Постоянные и переменные разницы

постоянные разницы

IAS

расход

не признаем вообще

Нет влияния на налоги в

Постоянные и переменные разницы

постоянные разницы

IAS

расход

не признаем вообще

Нет влияния на налоги в

Отложенный налог

Финансовая

прибыль

Налоговая

прибыль

разницы

-

=

временные

х

ставка налога на прибыль

=

отложенный налог

постоянные

Отложенный налог

Финансовая

прибыль

Налоговая

прибыль

разницы

-

=

временные

х

ставка налога на прибыль

=

отложенный налог

постоянные

Два подхода

Возможные отличия между налоговым и финансовым результатом могут быть получены:

B/S

P&L

из

Два подхода

Возможные отличия между налоговым и финансовым результатом могут быть получены:

B/S

P&L

из

Исходный IAS 12 требовал деления

отложенного на метода

обязательств по отчету о прибылях

Исходный IAS 12 требовал деления

отложенного на метода

обязательств по отчету о прибылях

Два подхода

Переоценка

ОС (счет

баланса)

Отложенный налог

(счет баланса)

31 дек.

Отложенный налог из отчета о П/У

Два подхода

Переоценка

ОС (счет

баланса)

Отложенный налог

(счет баланса)

31 дек.

Отложенный налог из отчета о П/У

Пример временных разниц, учитываемых

только на статьях капитала

Основные средства переоценены

Пример временных разниц, учитываемых

только на статьях капитала

Основные средства переоценены

ВрЕменные разницы

Финансовая

прибыль

Налоговая

прибыль

разницы

-

=

временные

постоянные

ВрЕменные разницы

(Temporary differences)

налогооблагаемые

вычитаемые

Отложенное

налоговое обязательство

Отложенный

налоговый актив

ВрЕменные разницы

Финансовая

прибыль

Налоговая

прибыль

разницы

-

=

временные

постоянные

ВрЕменные разницы

(Temporary differences)

налогооблагаемые

вычитаемые

Отложенное

налоговое обязательство

Отложенный

налоговый актив

Преимущества метода определения отложенных налогов по балансовым счетам

Более полный метод (включает

Преимущества метода определения отложенных налогов по балансовым счетам

Более полный метод (включает

Представление в бухгалтерской отчетности

(ПБУ 18)

Отложенные налоговые активы – внеоборотные активы

Отложенные

Представление в бухгалтерской отчетности

(ПБУ 18)

Отложенные налоговые активы – внеоборотные активы

Отложенные

Кредиттік білім беру жүйесі

Кредиттік білім беру жүйесі Бюджетный федерализм и межбюджетные отношения

Бюджетный федерализм и межбюджетные отношения Странные налоги

Странные налоги Деньги и банковская система (тема 7)

Деньги и банковская система (тема 7) Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Банк балансын талдаудың негізгі бағыттары

Банк балансын талдаудың негізгі бағыттары Налогообложение

Налогообложение Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Місцеві податки і збори

Місцеві податки і збори Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

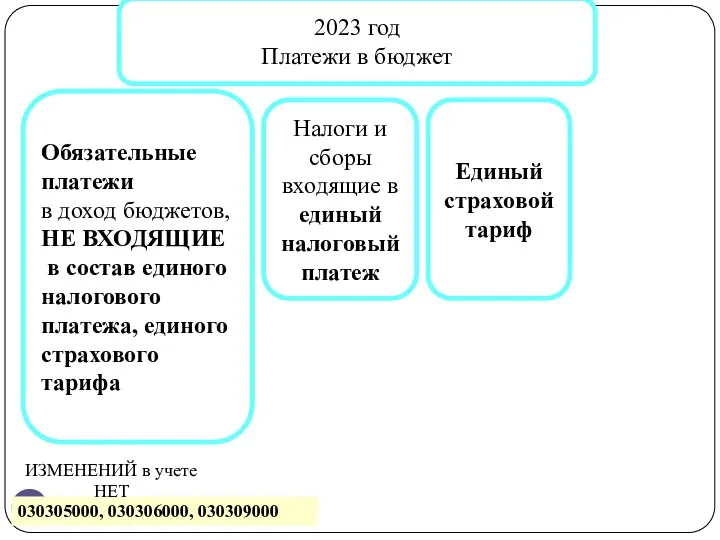

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Изменения в учете 2023 г. Часть 3

Изменения в учете 2023 г. Часть 3 Ценовая политика предприятия

Ценовая политика предприятия Учет фактов хозяйственной жизни или хозяйственных процессов (заготовление, производство, продажа). Тема 4

Учет фактов хозяйственной жизни или хозяйственных процессов (заготовление, производство, продажа). Тема 4 Валютная биржа

Валютная биржа Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Инициативное бюджетирование в Пермском крае

Инициативное бюджетирование в Пермском крае Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк)

Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк) Физический износ: сущность, виды, особенности расчета

Физический износ: сущность, виды, особенности расчета Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Формы и методы налогового контроля

Формы и методы налогового контроля Тема 1. Финансовая деятельность государства и финансовые правоотношения

Тема 1. Финансовая деятельность государства и финансовые правоотношения Smart progressive ( самый прогрессивный финансовый продукт 21 века)

Smart progressive ( самый прогрессивный финансовый продукт 21 века) Пилотный проект Прямые выплаты

Пилотный проект Прямые выплаты Налоговая система РФ

Налоговая система РФ Доходы, расходы и прибыль предприятия

Доходы, расходы и прибыль предприятия Объект налогообложения по земельному налогу

Объект налогообложения по земельному налогу