- Финансовое право. Правовое регулирование страхования в РФ

Содержание

- 2. 1. Понятие, задачи и источники страхования Страхование – отношения по защите интересов физических и юридических лиц,

- 3. Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, РФ, субъектов РФ

- 4. Задачами организации страхового дела являются: проведение единой государственной политики в сфере страхования; установление принципов страхования и

- 5. Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его

- 6. Осуществление обязательного страхования, его условия и порядок определяется федеральными законами о конкретных видах обязательного страхования. Федеральный

- 7. Источниками страхования являются: Конституция РФ Федеральный закон «Об организации страхового дела в Российской Федерации» от 27.11.1992

- 8. 2. Страховые правоотношения Страховые правоотношения – это отношения, регулируемые Законом РФ «Об организации страхового дела в

- 9. Все указанные нормативные правовые акты являются составной частью страхового законодательства. Закон РФ «Об организации страхового дела

- 10. Участниками страховых правоотношений являются: страховые организации (страховщики); общества взаимного страхования; страховые агенты; страховые брокеры; страховые актуарии;

- 11. Страховщики (страховые организации) – юридические лица, созданные в соответствии с законодательством РФ для осуществления страхования, перестрахования,

- 12. Общества взаимного страхования Общества взаимного страхования осуществляют страхование исключительно своих членов, так как создаются на взаимной

- 13. Страховые агенты – это физические лица и юридические лица, являющиеся посредниками между страховщиком и страхователем, т.

- 14. Страховые брокеры – граждане РФ, зарегистрированные в установленном законодательством РФ порядке в качестве индивидуальных предпринимателей, или

- 15. Страховые актуарии – граждане РФ, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового

- 16. Страхователи – это юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся

- 17. 3. Обязательное и добровольное страхование Добровольное страхование осуществляется на основании свободного волеизъявления страхователя и страховщика; Обязательное

- 18. Обязанность страховать имущество может быть возложена на юридических лиц, имеющих в хозяйственном ведении или оперативном управлении

- 19. Особенностью добровольного страхования является добрая воля физических или юридических лиц (страхователей), которые имеют желание застраховать свою

- 20. Страхование граждан — это защита здоровья Договоры на данный вид страхования могут заключаться гражданами в возрасте

- 21. В России уже накопился достаточный опыт по данному страхованию. Договор страхования транспортных средств распространяет свое действие

- 22. К объектам данного страхования относятся: автомобили легковые, грузовые; автобусы; тракторы всех видов, в том числе принадлежащие

- 23. Правила страхования содержат положения: о субъектах страхования, объектах страхования; о страховых случаях; о страховых рисках; о

- 24. Особенностью обязательного страхования является вменение обязанности для физических или юридических лиц (страхователей) со стороны федеральных законов,

- 25. Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие: субъекты страхования; объекты, подлежащие страхованию;

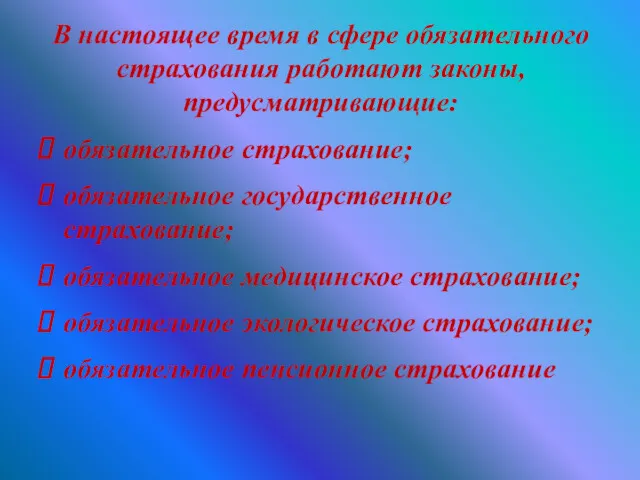

- 26. В настоящее время в сфере обязательного страхования работают законы, предусматривающие: обязательное страхование; обязательное государственное страхование; обязательное

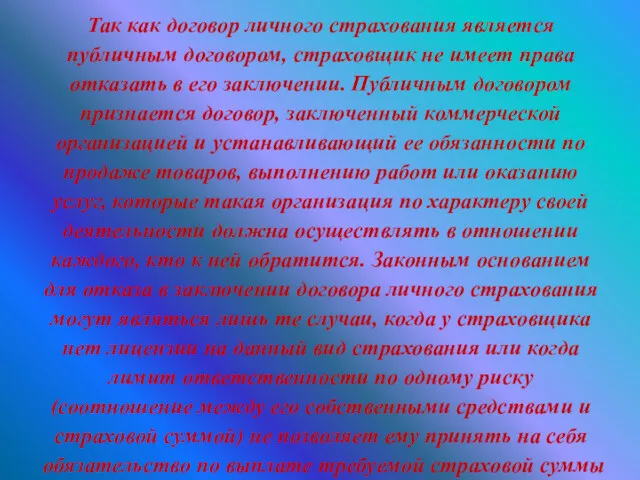

- 27. Так как договор личного страхования является публичным договором, страховщик не имеет права отказать в его заключении.

- 29. Скачать презентацию

1. Понятие, задачи и источники страхования

Страхование – отношения по защите интересов физических

1. Понятие, задачи и источники страхования

Страхование – отношения по защите интересов физических

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и

Задачами организации страхового дела являются:

проведение единой государственной

политики в сфере страхования;

установление принципов

Задачами организации страхового дела являются:

проведение единой государственной

политики в сфере страхования;

установление принципов

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих

Осуществление обязательного страхования, его условия и порядок определяется федеральными законами о

Осуществление обязательного страхования, его условия и порядок определяется федеральными законами о

Источниками страхования являются:

Конституция РФ

Федеральный закон «Об организации страхового дела в Российской

Источниками страхования являются:

Конституция РФ

Федеральный закон «Об организации страхового дела в Российской

2. Страховые правоотношения

Страховые правоотношения – это отношения, регулируемые Законом РФ «Об организации страхового

2. Страховые правоотношения

Страховые правоотношения – это отношения, регулируемые Законом РФ «Об организации страхового

Все указанные нормативные правовые акты являются составной частью страхового законодательства. Закон

Все указанные нормативные правовые акты являются составной частью страхового законодательства. Закон

Участниками страховых правоотношений являются:

страховые организации (страховщики);

общества взаимного страхования;

страховые агенты;

страховые брокеры;

страховые актуарии;

страхователи,

Участниками страховых правоотношений являются:

страховые организации (страховщики);

общества взаимного страхования;

страховые агенты;

страховые брокеры;

страховые актуарии;

страхователи,

Страховщики (страховые организации) – юридические лица, созданные в соответствии с законодательством РФ

Страховщики (страховые организации) – юридические лица, созданные в соответствии с законодательством РФ

Общества взаимного страхования

Общества взаимного страхования осуществляют страхование исключительно своих членов, так

Общества взаимного страхования

Общества взаимного страхования осуществляют страхование исключительно своих членов, так

Страховые агенты – это физические лица и юридические лица, являющиеся посредниками между

Страховые агенты – это физические лица и юридические лица, являющиеся посредниками между

Страховые брокеры – граждане РФ, зарегистрированные в установленном законодательством РФ порядке в

Страховые брокеры – граждане РФ, зарегистрированные в установленном законодательством РФ порядке в

Страховые актуарии – граждане РФ, имеющие квалификационный аттестат и осуществляющие на основании

Страховые актуарии – граждане РФ, имеющие квалификационный аттестат и осуществляющие на основании

Страхователи – это юридические лица и дееспособные физические лица, заключившие со страховщиками

Страхователи – это юридические лица и дееспособные физические лица, заключившие со страховщиками

3. Обязательное и добровольное страхование

Добровольное страхование осуществляется на основании свободного волеизъявления страхователя и

3. Обязательное и добровольное страхование

Добровольное страхование осуществляется на основании свободного волеизъявления страхователя и

Обязанность страховать имущество может быть возложена на юридических лиц, имеющих в

Обязанность страховать имущество может быть возложена на юридических лиц, имеющих в

Особенностью добровольного страхования является добрая воля физических или юридических лиц (страхователей), которые

Особенностью добровольного страхования является добрая воля физических или юридических лиц (страхователей), которые

Страхование граждан — это защита здоровья Договоры на данный вид страхования могут

Страхование граждан — это защита здоровья Договоры на данный вид страхования могут

В России уже накопился достаточный опыт по данному страхованию. Договор страхования

В России уже накопился достаточный опыт по данному страхованию. Договор страхования

К объектам данного страхования относятся:

автомобили легковые, грузовые; автобусы; тракторы всех видов,

К объектам данного страхования относятся:

автомобили легковые, грузовые; автобусы; тракторы всех видов,

Правила страхования содержат положения:

о субъектах страхования, объектах страхования;

о страховых случаях;

о страховых

Правила страхования содержат положения:

о субъектах страхования, объектах страхования;

о страховых случаях;

о страховых

Особенностью обязательного страхования является вменение обязанности для физических или юридических лиц (страхователей)

Особенностью обязательного страхования является вменение обязанности для физических или юридических лиц (страхователей)

Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

субъекты

Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

субъекты

В настоящее время в сфере обязательного страхования работают законы, предусматривающие:

обязательное страхование;

обязательное

В настоящее время в сфере обязательного страхования работают законы, предусматривающие:

обязательное страхование;

обязательное

Так как договор личного страхования является публичным договором, страховщик не имеет

Так как договор личного страхования является публичным договором, страховщик не имеет

Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него

Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него Финансы хозяйствующих субъектов. (Раздел 2)

Финансы хозяйствующих субъектов. (Раздел 2) НДС 20 %, переходный период

НДС 20 %, переходный период Инструкция по активации ПК для работы с терминалом UZPAYNET

Инструкция по активации ПК для работы с терминалом UZPAYNET Отпуска и командировки без проблем

Отпуска и командировки без проблем Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Ежегодная инвентаризация – современные вопросы

Ежегодная инвентаризация – современные вопросы Business angels

Business angels Кредитный процесс

Кредитный процесс Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ

Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ Стратегические вопросы ФМ. Некоторые вопросы реализации стратегии

Стратегические вопросы ФМ. Некоторые вопросы реализации стратегии Accounting and Scandals

Accounting and Scandals Заработная плата: юридический аспект

Заработная плата: юридический аспект Применение ИТ в работе бухгалтерии предприятия

Применение ИТ в работе бухгалтерии предприятия Кредит и его роль в экономике

Кредит и его роль в экономике Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние Финансовый менеджмент

Финансовый менеджмент Аудиторское заключение. Основы аудита

Аудиторское заключение. Основы аудита Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Методы управления инвестиционным проектом на предприятии

Методы управления инвестиционным проектом на предприятии Финансовое планирование. План движения денежных средств

Финансовое планирование. План движения денежных средств Банковские услуги

Банковские услуги Услуги компании Финам

Услуги компании Финам Кредитование физических лиц в коммерческом банке на примере ПАО Сбербанк

Кредитование физических лиц в коммерческом банке на примере ПАО Сбербанк Работа менеджера по работе с клиентами

Работа менеджера по работе с клиентами Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Департамент финансовых рынков и банков

Департамент финансовых рынков и банков Отчет об исполнении бюджета

Отчет об исполнении бюджета