- Отпуска и командировки без проблем

Содержание

- 2. Трудовой кодекс РФ, 139 статья Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда

- 3. Трудовой кодекс РФ, 139 статья При любом режиме работы расчет средней заработной платы работника производится исходя

- 4. Трудовой кодекс РФ, 139 статья Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные

- 5. Трудовой кодекс РФ, 139 статья В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные

- 6. Постановление Правительства РФ от 24.12.2007 № 922 Об особенностях порядка исчисления средней заработной платы

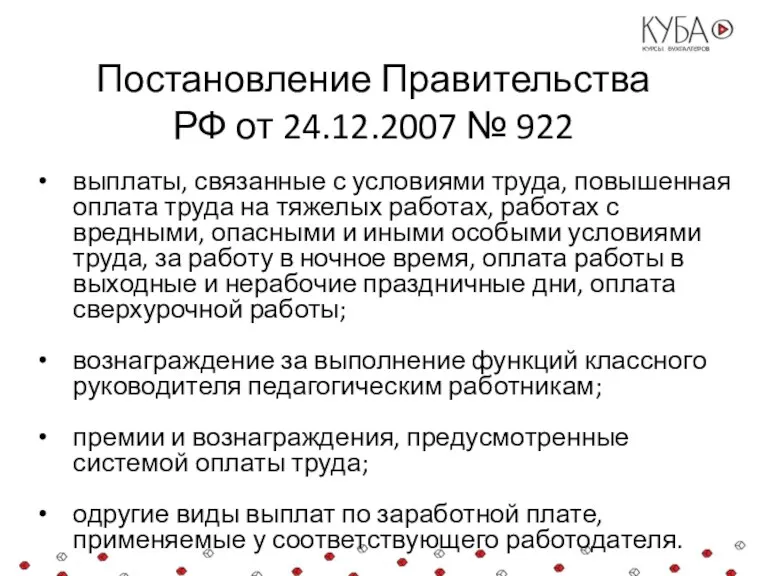

- 7. Постановление Правительства РФ от 24.12.2007 № 922 Виды выплат, применяемые у соответствующего работодателя, независимо от источников

- 8. Постановление Правительства РФ от 24.12.2007 № 922 денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные

- 9. Постановление Правительства РФ от 24.12.2007 № 922 зарплата, начисленная преподавателям учреждений начального и среднего профессионального образования;

- 10. Постановление Правительства РФ от 24.12.2007 № 922 выплаты, связанные с условиями труда, повышенная оплата труда на

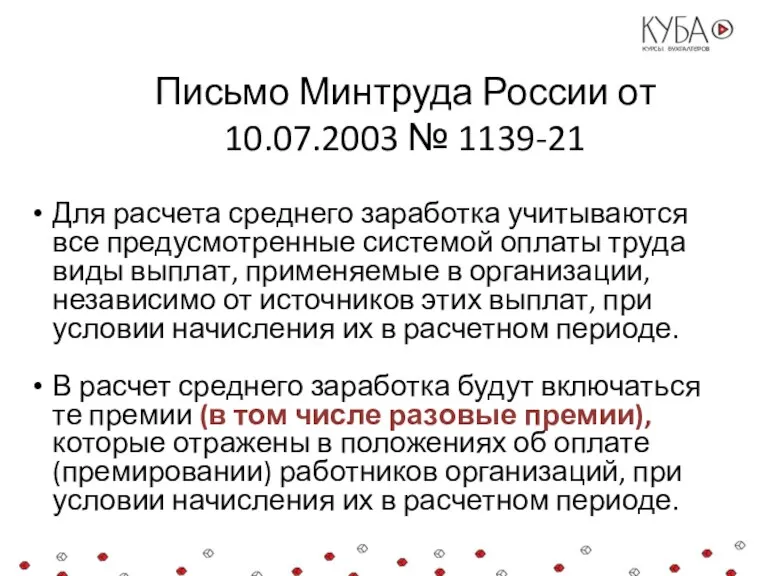

- 11. Письмо Минтруда России от 10.07.2003 № 1139-21 Для расчета среднего заработка учитываются все предусмотренные системой оплаты

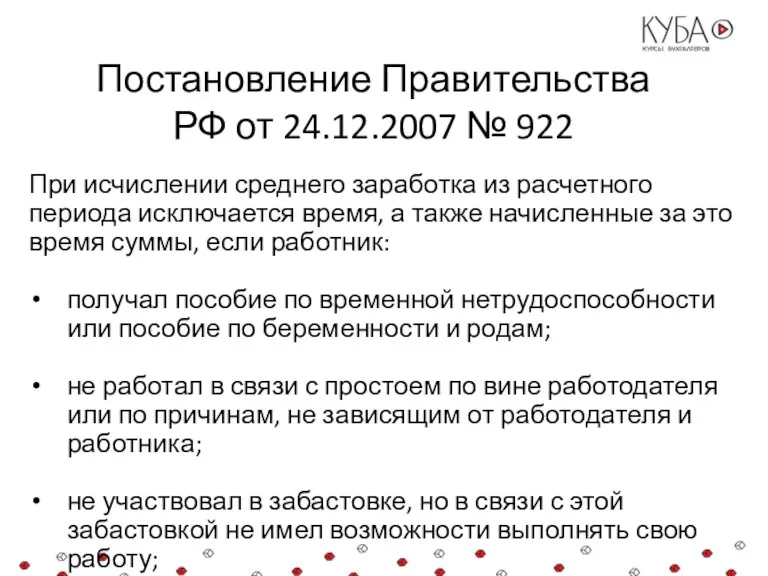

- 12. Постановление Правительства РФ от 24.12.2007 № 922 При исчислении среднего заработка из расчетного периода исключается время,

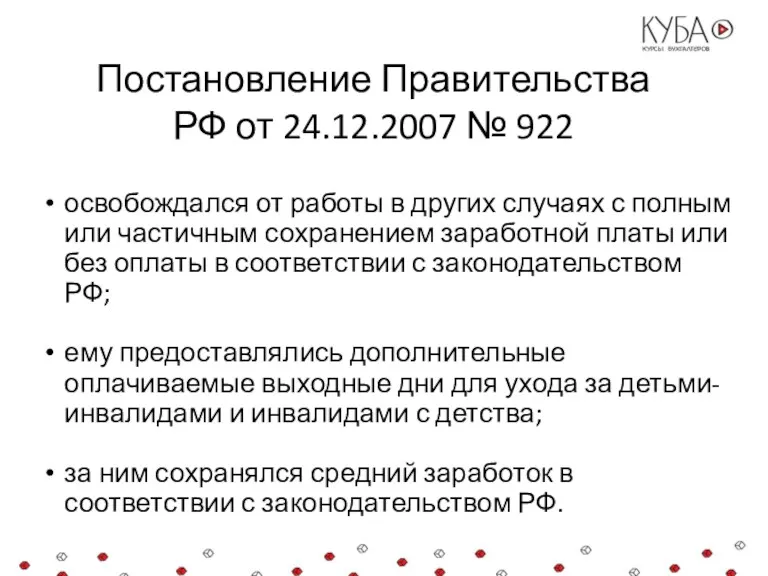

- 13. Постановление Правительства РФ от 24.12.2007 № 922 освобождался от работы в других случаях с полным или

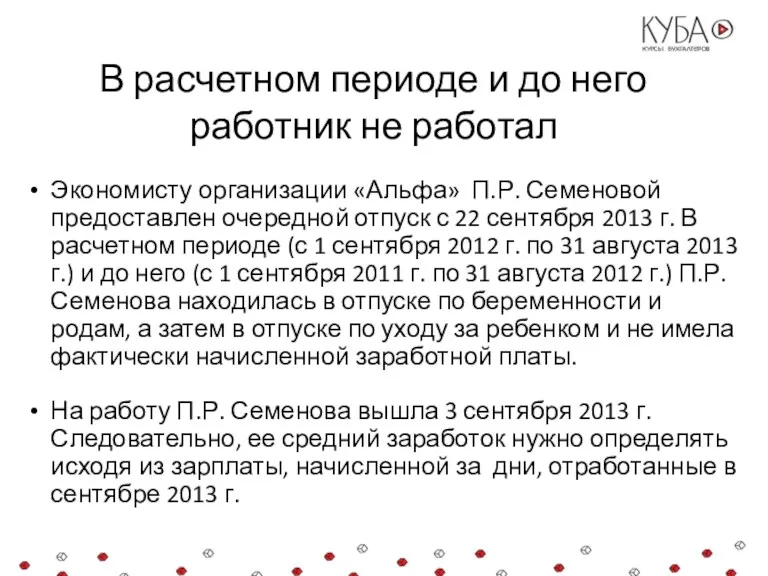

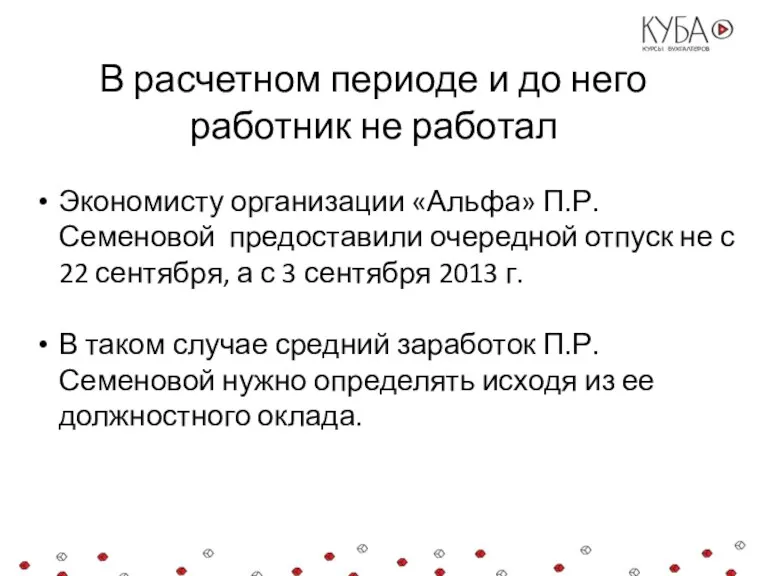

- 14. В расчетном периоде и до него работник не работал Экономисту организации «Альфа» П.Р. Семеновой предоставлен очередной

- 15. В расчетном периоде и до него работник не работал Экономисту организации «Альфа» П.Р. Семеновой предоставили очередной

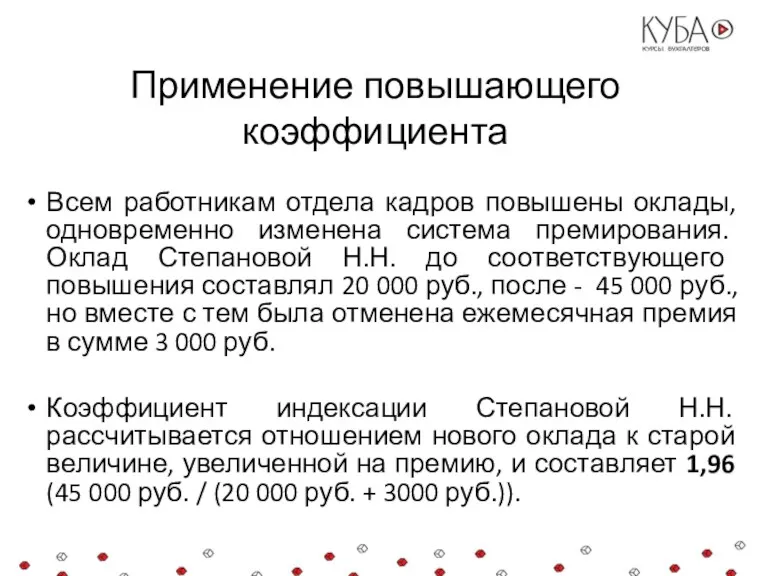

- 16. Применение повышающего коэффициента Всем работникам отдела кадров повышены оклады, одновременно изменена система премирования. Оклад Степановой Н.Н.

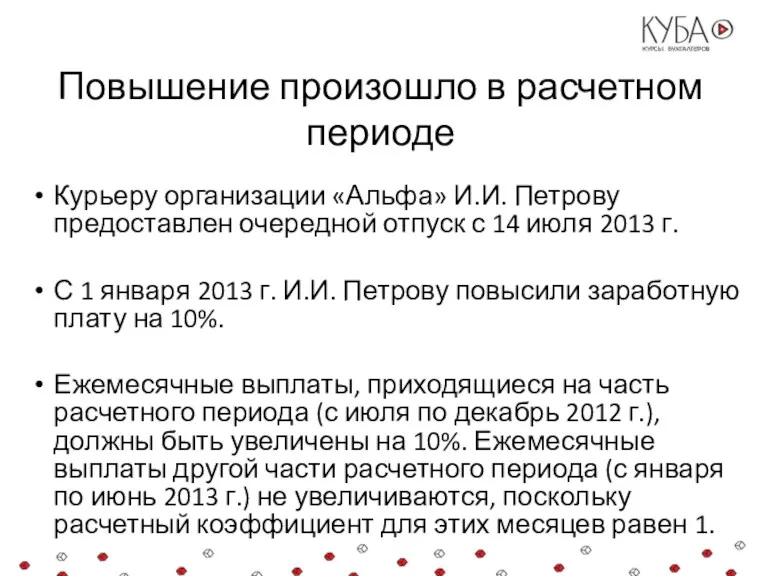

- 17. Повышение произошло в расчетном периоде Курьеру организации «Альфа» И.И. Петрову предоставлен очередной отпуск с 14 июля

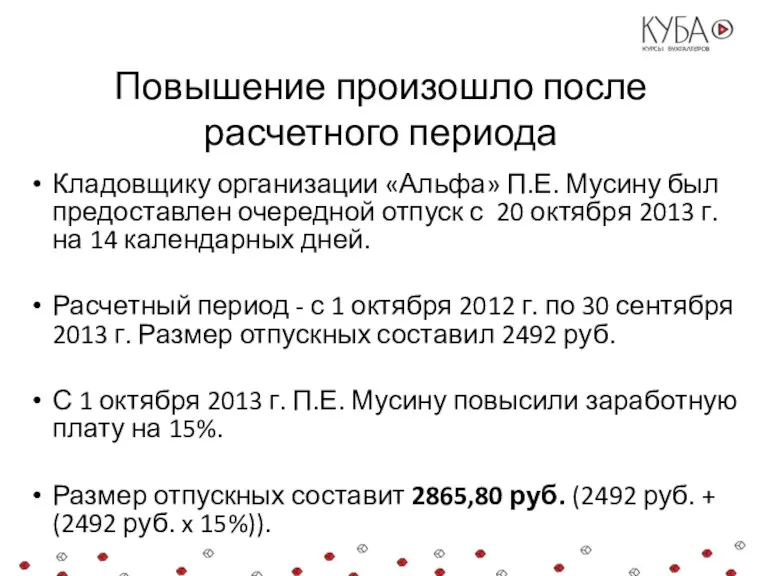

- 18. Повышение произошло после расчетного периода Кладовщику организации «Альфа» П.Е. Мусину был предоставлен очередной отпуск с 20

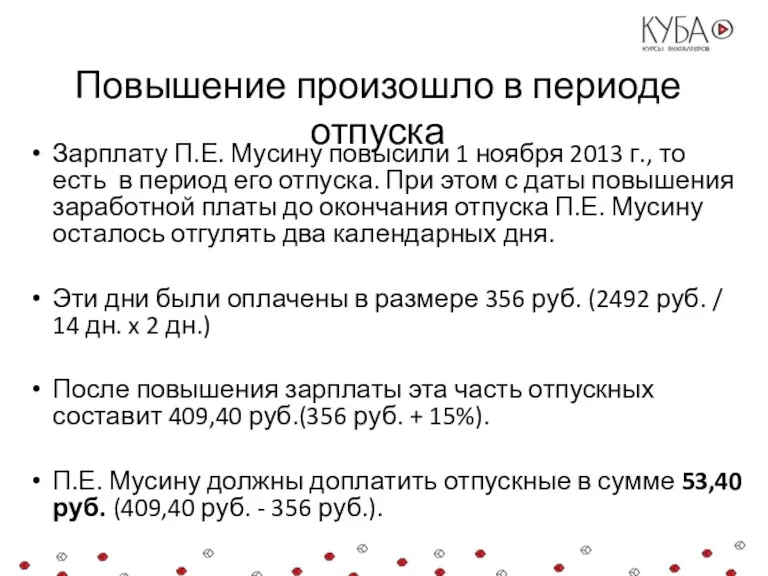

- 19. Повышение произошло в периоде отпуска Зарплату П.Е. Мусину повысили 1 ноября 2013 г., то есть в

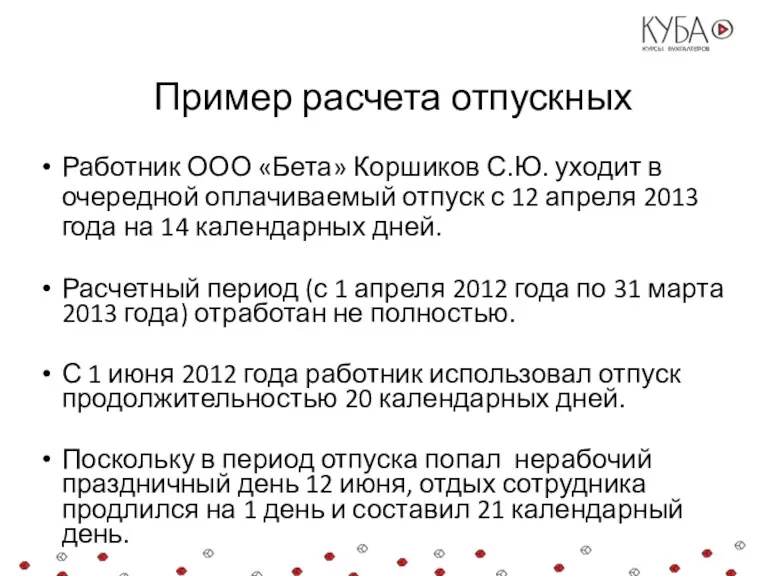

- 20. Пример расчета отпускных Работник ООО «Бета» Коршиков С.Ю. уходит в очередной оплачиваемый отпуск с 12 апреля

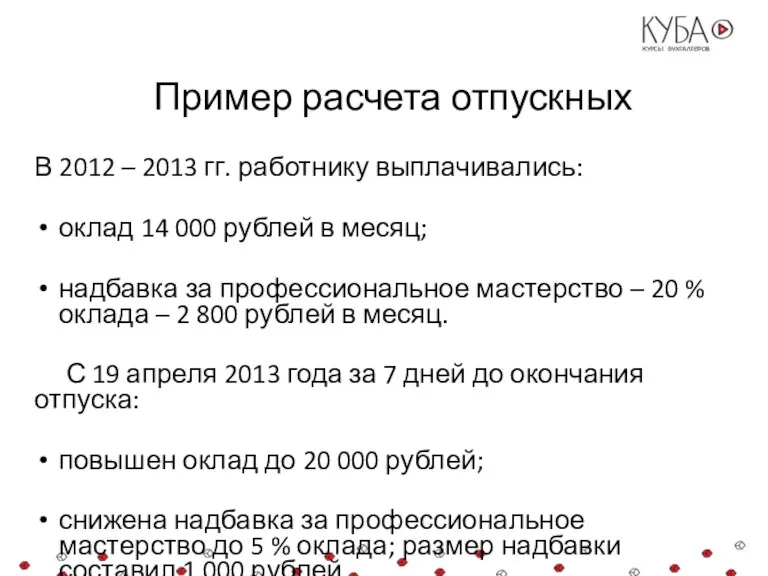

- 21. Пример расчета отпускных В 2012 – 2013 гг. работнику выплачивались: оклад 14 000 рублей в месяц;

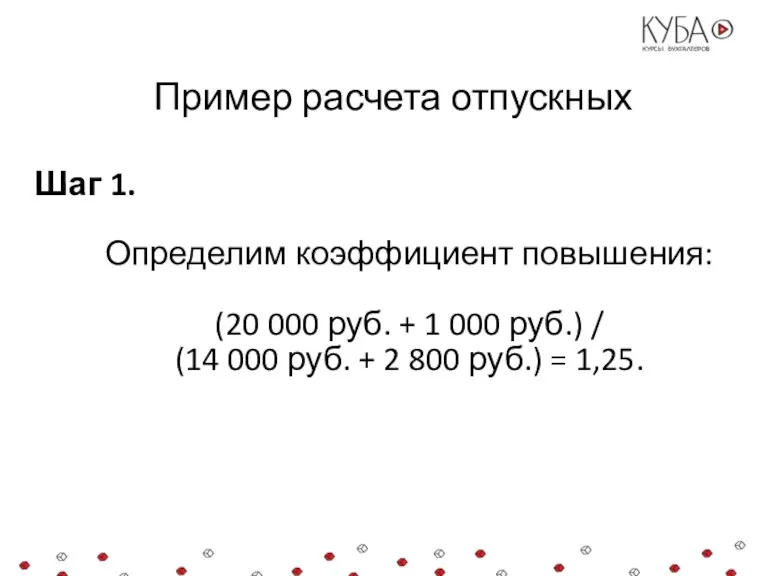

- 22. Пример расчета отпускных Шаг 1. Определим коэффициент повышения: (20 000 руб. + 1 000 руб.) /

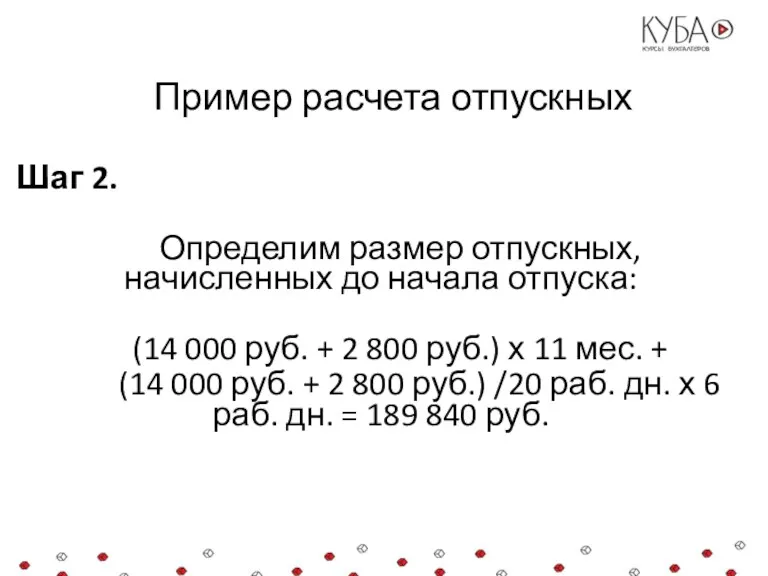

- 23. Пример расчета отпускных Шаг 2. Определим размер отпускных, начисленных до начала отпуска: (14 000 руб. +

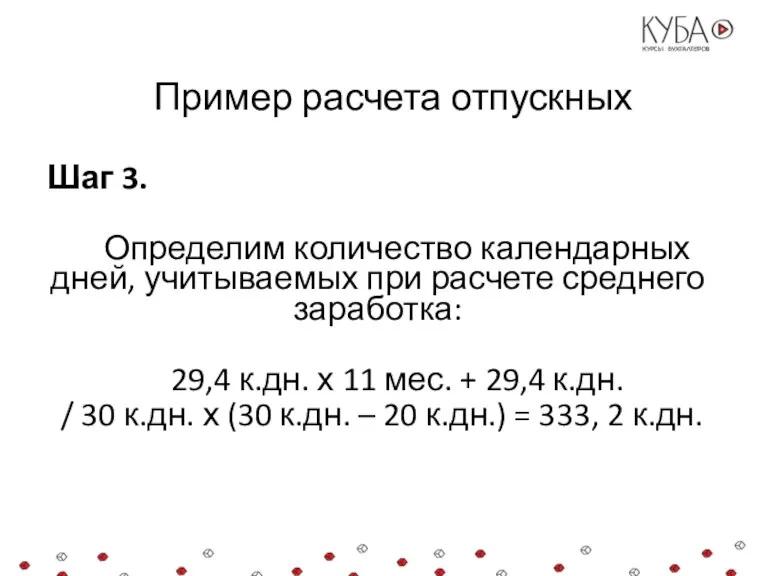

- 24. Пример расчета отпускных Шаг 3. Определим количество календарных дней, учитываемых при расчете среднего заработка: 29,4 к.дн.

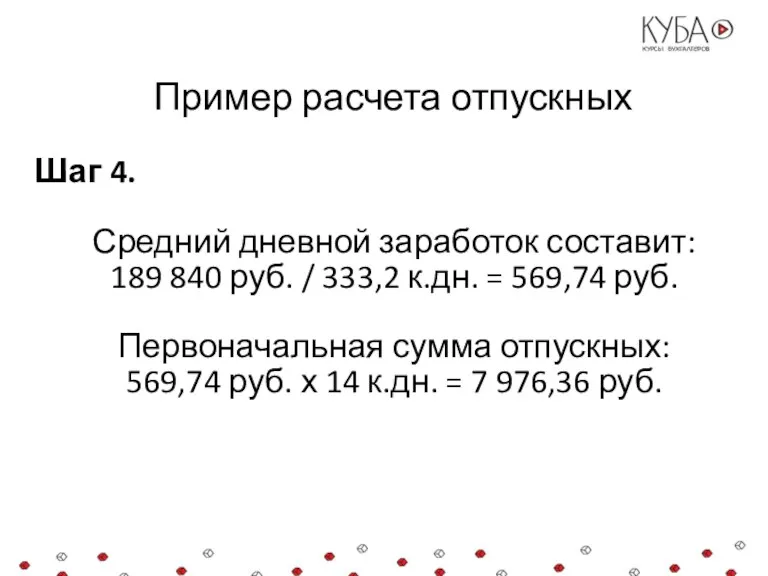

- 25. Пример расчета отпускных Шаг 4. Средний дневной заработок составит: 189 840 руб. / 333,2 к.дн. =

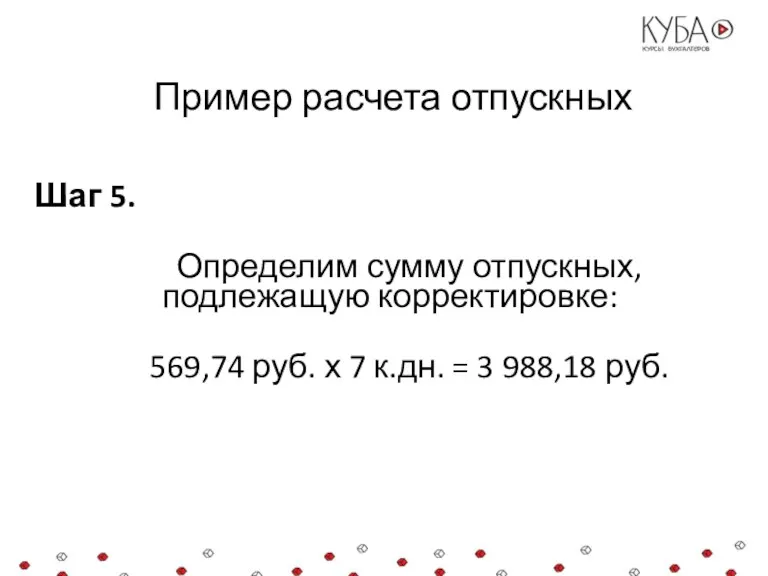

- 26. Пример расчета отпускных Шаг 5. Определим сумму отпускных, подлежащую корректировке: 569,74 руб. х 7 к.дн. =

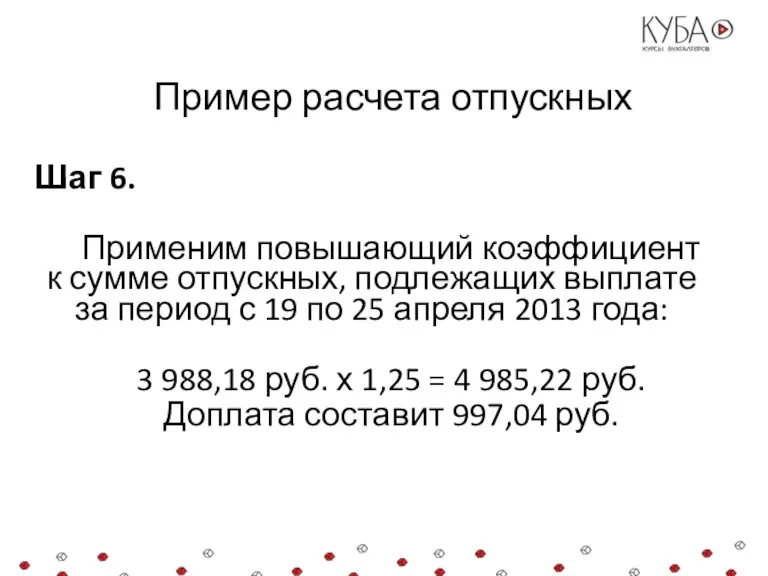

- 27. Пример расчета отпускных Шаг 6. Применим повышающий коэффициент к сумме отпускных, подлежащих выплате за период с

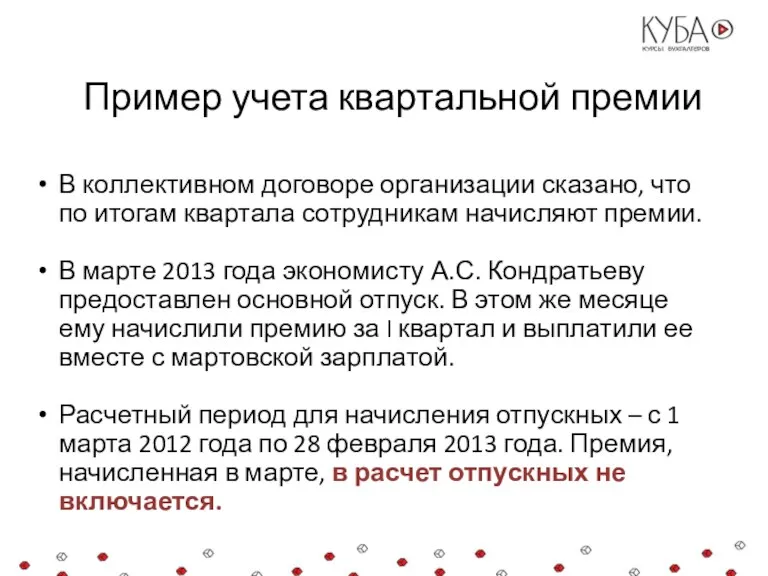

- 28. Пример учета квартальной премии В коллективном договоре организации сказано, что по итогам квартала сотрудникам начисляют премии.

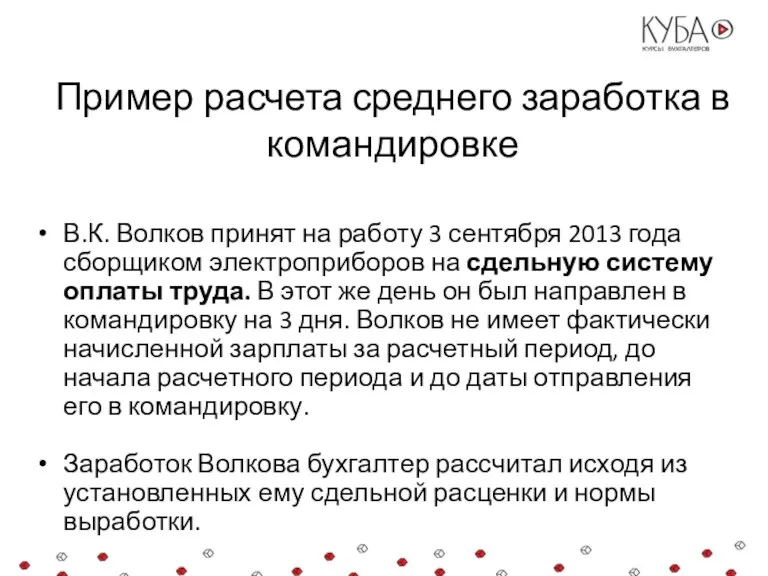

- 29. Пример расчета среднего заработка в командировке В.К. Волков принят на работу 3 сентября 2013 года сборщиком

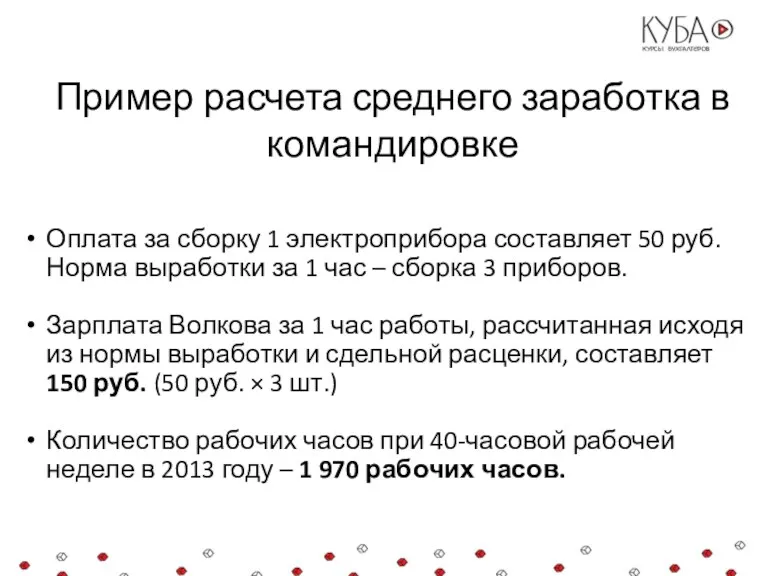

- 30. Пример расчета среднего заработка в командировке Оплата за сборку 1 электроприбора составляет 50 руб. Норма выработки

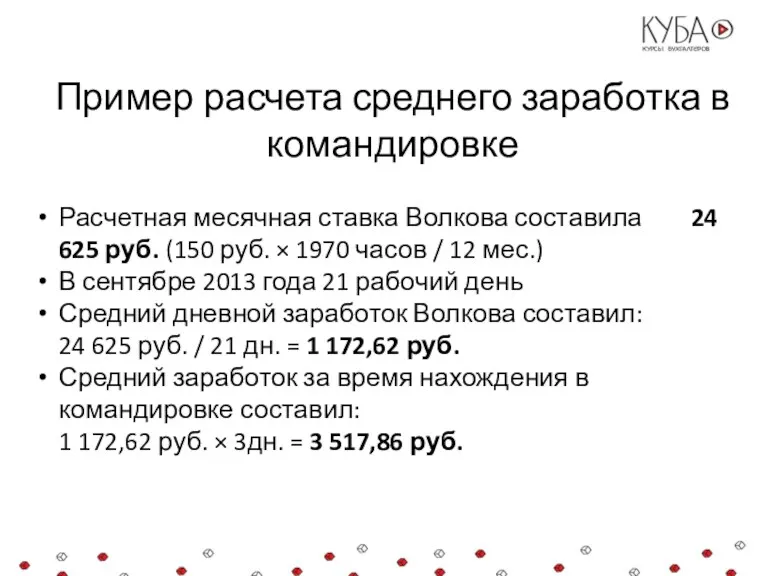

- 31. Пример расчета среднего заработка в командировке Расчетная месячная ставка Волкова составила 24 625 руб. (150 руб.

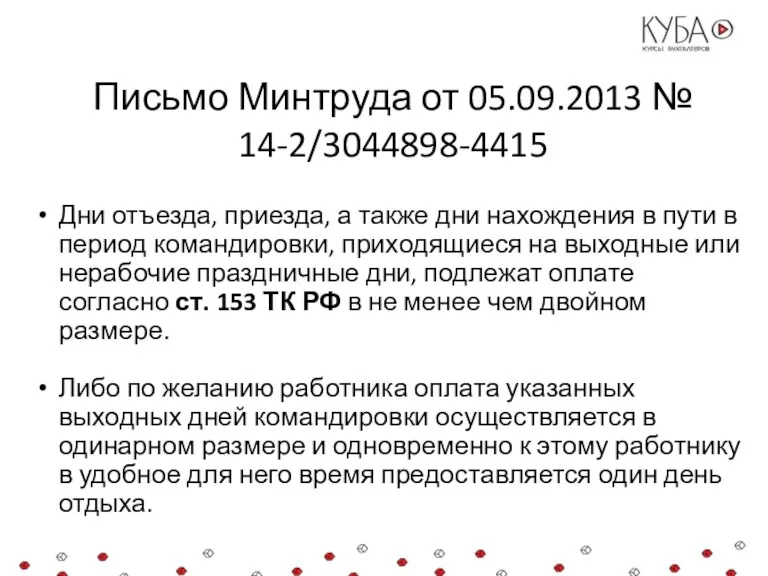

- 32. Письмо Минтруда от 05.09.2013 № 14-2/3044898-4415 Дни отъезда, приезда, а также дни нахождения в пути в

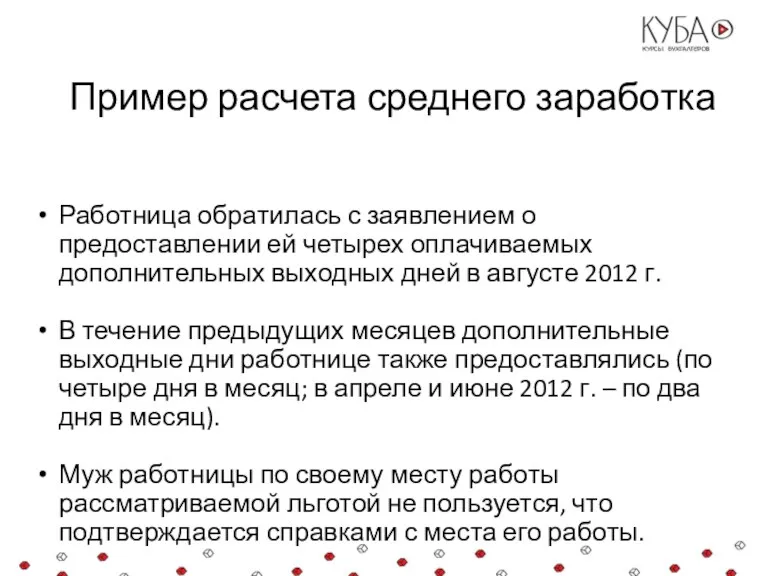

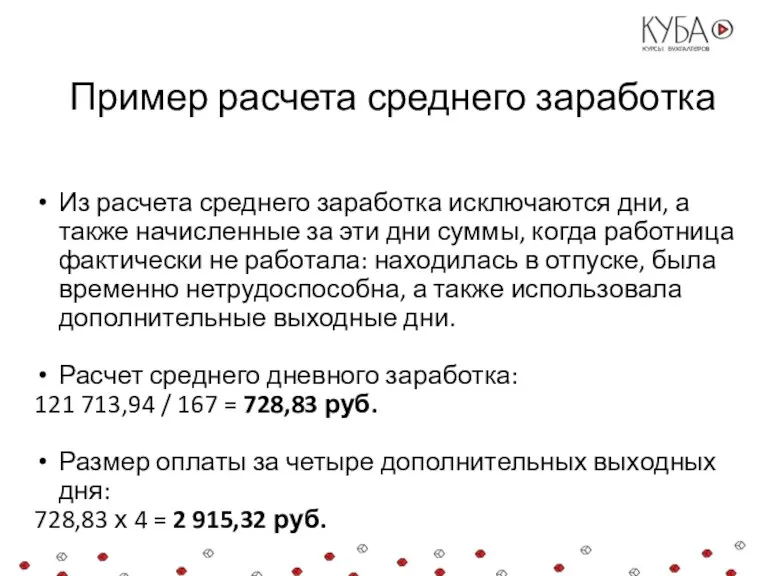

- 33. Пример расчета среднего заработка Работница обратилась с заявлением о предоставлении ей четырех оплачиваемых дополнительных выходных дней

- 35. Пример расчета среднего заработка Из расчета среднего заработка исключаются дни, а также начисленные за эти дни

- 37. Скачать презентацию

Трудовой кодекс РФ, 139 статья

Для расчета средней заработной платы учитываются все

Трудовой кодекс РФ, 139 статья

Для расчета средней заработной платы учитываются все

Трудовой кодекс РФ, 139 статья

При любом режиме работы расчет средней заработной

Трудовой кодекс РФ, 139 статья

При любом режиме работы расчет средней заработной

Трудовой кодекс РФ, 139 статья

Средний дневной заработок для оплаты отпусков и

Трудовой кодекс РФ, 139 статья

Средний дневной заработок для оплаты отпусков и

Трудовой кодекс РФ, 139 статья

В коллективном договоре, локальном нормативном акте могут

Трудовой кодекс РФ, 139 статья

В коллективном договоре, локальном нормативном акте могут

Постановление Правительства РФ от 24.12.2007 № 922

Об особенностях порядка исчисления средней

Постановление Правительства РФ от 24.12.2007 № 922

Об особенностях порядка исчисления средней

Постановление Правительства РФ от 24.12.2007 № 922

Виды выплат, применяемые у соответствующего

Постановление Правительства РФ от 24.12.2007 № 922

Виды выплат, применяемые у соответствующего

Постановление Правительства РФ от 24.12.2007 № 922

денежное вознаграждение, начисленное за отработанное

Постановление Правительства РФ от 24.12.2007 № 922

денежное вознаграждение, начисленное за отработанное

Постановление Правительства РФ от 24.12.2007 № 922

зарплата, начисленная преподавателям учреждений начального

Постановление Правительства РФ от 24.12.2007 № 922

зарплата, начисленная преподавателям учреждений начального

Постановление Правительства РФ от 24.12.2007 № 922

выплаты, связанные с условиями труда,

Постановление Правительства РФ от 24.12.2007 № 922

выплаты, связанные с условиями труда,

Письмо Минтруда России от 10.07.2003 № 1139-21

Для расчета среднего заработка учитываются

Письмо Минтруда России от 10.07.2003 № 1139-21

Для расчета среднего заработка учитываются

Постановление Правительства РФ от 24.12.2007 № 922

При исчислении среднего заработка из

Постановление Правительства РФ от 24.12.2007 № 922

При исчислении среднего заработка из

Постановление Правительства РФ от 24.12.2007 № 922

освобождался от работы в других

Постановление Правительства РФ от 24.12.2007 № 922

освобождался от работы в других

В расчетном периоде и до него работник не работал

Экономисту организации «Альфа»

В расчетном периоде и до него работник не работал

Экономисту организации «Альфа»

В расчетном периоде и до него работник не работал

Экономисту организации «Альфа»

В расчетном периоде и до него работник не работал

Экономисту организации «Альфа»

Применение повышающего коэффициента

Всем работникам отдела кадров повышены оклады, одновременно изменена система

Применение повышающего коэффициента

Всем работникам отдела кадров повышены оклады, одновременно изменена система

Повышение произошло в расчетном периоде

Курьеру организации «Альфа» И.И. Петрову предоставлен очередной

Повышение произошло в расчетном периоде

Курьеру организации «Альфа» И.И. Петрову предоставлен очередной

Повышение произошло после расчетного периода

Кладовщику организации «Альфа» П.Е. Мусину был предоставлен

Повышение произошло после расчетного периода

Кладовщику организации «Альфа» П.Е. Мусину был предоставлен

Повышение произошло в периоде отпуска

Зарплату П.Е. Мусину повысили 1 ноября 2013

Повышение произошло в периоде отпуска

Зарплату П.Е. Мусину повысили 1 ноября 2013

Пример расчета отпускных

Работник ООО «Бета» Коршиков С.Ю. уходит в очередной оплачиваемый

Пример расчета отпускных

Работник ООО «Бета» Коршиков С.Ю. уходит в очередной оплачиваемый

Пример расчета отпускных

В 2012 – 2013 гг. работнику выплачивались:

оклад 14 000 рублей

Пример расчета отпускных

В 2012 – 2013 гг. работнику выплачивались:

оклад 14 000 рублей

Пример расчета отпускных

Шаг 1.

Определим коэффициент повышения:

(20 000 руб. + 1 000 руб.)

Пример расчета отпускных

Шаг 1.

Определим коэффициент повышения:

(20 000 руб. + 1 000 руб.)

Пример расчета отпускных

Шаг 2.

Определим размер отпускных, начисленных до начала отпуска:

(14 000 руб.

Пример расчета отпускных

Шаг 2.

Определим размер отпускных, начисленных до начала отпуска:

(14 000 руб.

Пример расчета отпускных

Шаг 3.

Определим количество календарных дней, учитываемых при расчете

Пример расчета отпускных

Шаг 3.

Определим количество календарных дней, учитываемых при расчете

Пример расчета отпускных

Шаг 4.

Средний дневной заработок составит:

189 840 руб. / 333,2

Пример расчета отпускных

Шаг 4.

Средний дневной заработок составит:

189 840 руб. / 333,2

Пример расчета отпускных

Шаг 5.

Определим сумму отпускных, подлежащую корректировке:

569,74 руб. х 7

Пример расчета отпускных

Шаг 5.

Определим сумму отпускных, подлежащую корректировке:

569,74 руб. х 7

Пример расчета отпускных

Шаг 6.

Применим повышающий коэффициент к сумме отпускных, подлежащих выплате

Пример расчета отпускных

Шаг 6.

Применим повышающий коэффициент к сумме отпускных, подлежащих выплате

Пример учета квартальной премии

В коллективном договоре организации сказано, что по итогам

Пример учета квартальной премии

В коллективном договоре организации сказано, что по итогам

Пример расчета среднего заработка в командировке

В.К. Волков принят на работу 3

Пример расчета среднего заработка в командировке

В.К. Волков принят на работу 3

Пример расчета среднего заработка в командировке

Оплата за сборку 1 электроприбора составляет

Пример расчета среднего заработка в командировке

Оплата за сборку 1 электроприбора составляет

Пример расчета среднего заработка в командировке

Расчетная месячная ставка Волкова составила 24

Пример расчета среднего заработка в командировке

Расчетная месячная ставка Волкова составила 24

Письмо Минтруда от 05.09.2013 № 14-2/3044898-4415

Дни отъезда, приезда, а также

Письмо Минтруда от 05.09.2013 № 14-2/3044898-4415

Дни отъезда, приезда, а также

Пример расчета среднего заработка

Работница обратилась с заявлением о предоставлении ей четырех

Пример расчета среднего заработка

Работница обратилась с заявлением о предоставлении ей четырех

Пример расчета среднего заработка

Из расчета среднего заработка исключаются дни, а также

Пример расчета среднего заработка

Из расчета среднего заработка исключаются дни, а также

Государственные и муниципальные финансы

Государственные и муниципальные финансы Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Электронды ақшалар

Электронды ақшалар Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года

Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Учет расходов налогоплательщика

Учет расходов налогоплательщика Опыт реализации инициативного бюджетирования в России

Опыт реализации инициативного бюджетирования в России Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Программа поддержки местных инициатив в городском округе город Стерлитамак

Программа поддержки местных инициатив в городском округе город Стерлитамак Анализ финансовых результатов, эффективности деятельности и деловой активности организации

Анализ финансовых результатов, эффективности деятельности и деловой активности организации Студия Уроки настоящего МКОУ Нижнекарачанская СОШ

Студия Уроки настоящего МКОУ Нижнекарачанская СОШ Probleme rezolvate la tema creante

Probleme rezolvate la tema creante Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Формування та розподіл прибутку підприємства

Формування та розподіл прибутку підприємства Бизнес и налоги: инструкция по выживанию

Бизнес и налоги: инструкция по выживанию Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки Финансовая политика государства

Финансовая политика государства Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Сутність та функції грошей

Сутність та функції грошей Финансовые ресурсы предприятия и их источники, направления и использование

Финансовые ресурсы предприятия и их источники, направления и использование Государственная социальная помощь на основании социального контракта. Пермский край

Государственная социальная помощь на основании социального контракта. Пермский край Виды ценных бумаг

Виды ценных бумаг Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Заработная плата: юридический аспект

Заработная плата: юридический аспект Активные и пассивные операции банков

Активные и пассивные операции банков Kazkommertsbank

Kazkommertsbank