Анализ финансовых результатов, эффективности деятельности и деловой активности организации презентация

- Анализ финансовых результатов, эффективности деятельности и деловой активности организации

Содержание

- 2. Доходы организации Увеличение экономических выгод в результате поступления активов (денежных средств либо иного имущества) и (или)

- 3. Расходы организации Уменьшение экономических выгод в результате выбытия активов (денежных средств, либо иного имущества) и (или)

- 4. Доходы и расходы От обычных видов деятельности Доходы – выручка от продажи товаров, работ, услуг. Расходы

- 5. Важнейшие показатели финансовых результатов Прибыль (убыток) от продаж – финансовый результат от обычных видов деятельности; Прибыль

- 6. Направления анализа доходов и расходов Выявление динамики отдельных видов доходов и расходов; Анализ структуры и динамики

- 7. Динамика доходов и расходов организации

- 8. Этапы анализа чистой прибыли Этап 1. – расчет и анализ динамики чистой прибыли (статей ее формирования);

- 9. Оценка качества финансовых ресурсов и их динамики 1. Соотношение расходов по обычным видам деятельности с выручкой

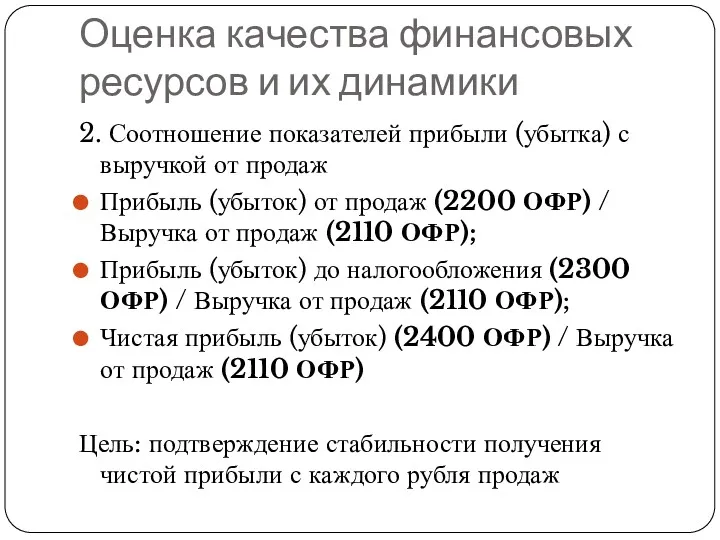

- 10. Оценка качества финансовых ресурсов и их динамики 2. Соотношение показателей прибыли (убытка) с выручкой от продаж

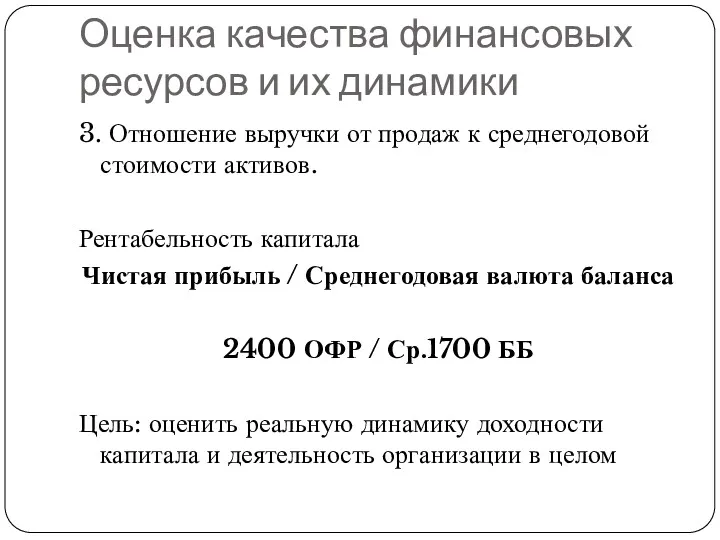

- 11. Оценка качества финансовых ресурсов и их динамики 3. Отношение выручки от продаж к среднегодовой стоимости активов.

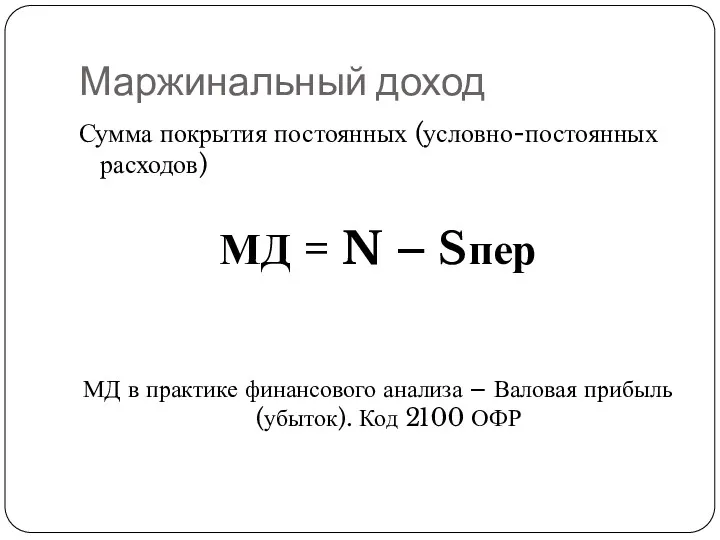

- 12. Маржинальный доход Сумма покрытия постоянных (условно-постоянных расходов) МД = N – Sпер МД в практике финансового

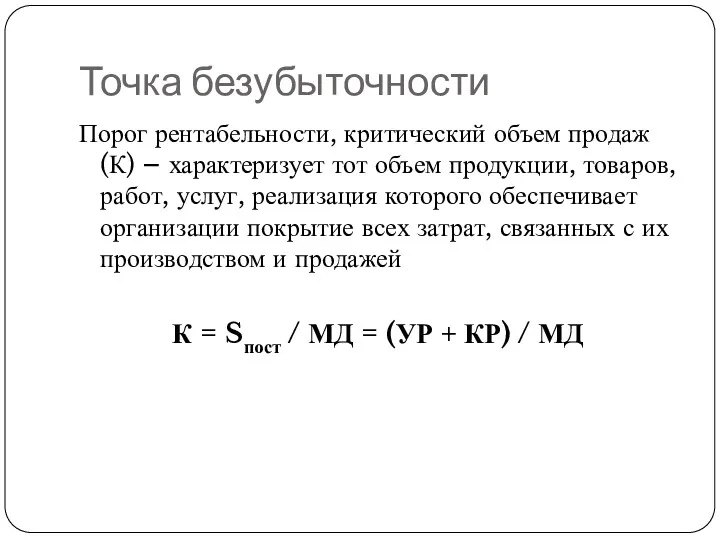

- 13. Точка безубыточности Порог рентабельности, критический объем продаж (К) – характеризует тот объем продукции, товаров, работ, услуг,

- 14. Запас финансовой прочности Характеризует тот объем продукции, в пределах которого организация может снижать свои продажи без

- 15. Точка безубыточности

- 16. Коэффициентный анализ прибыли

- 17. EBIT Прибыль до вычета процентов и налога – показатель, промежуточный между валовой и чистой прибылью. Используется

- 18. EBITDA Прибыль до вычета процентов, налогов и амортизации. Показатель также применяющийся в бенчмаркинговом инвестиционном анализе, т.к.

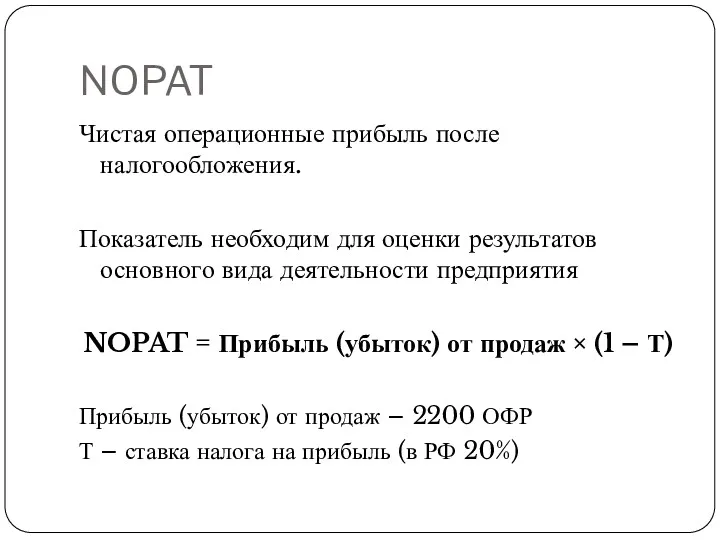

- 19. NOPAT Чистая операционные прибыль после налогообложения. Показатель необходим для оценки результатов основного вида деятельности предприятия NOPAT

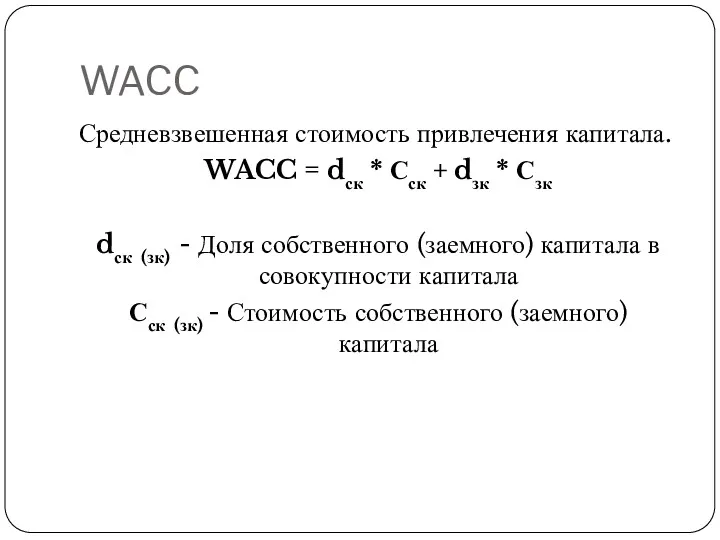

- 20. WACC Средневзвешенная стоимость привлечения капитала. WACC = dск * Сск + dзк * Сзк dск (зк)

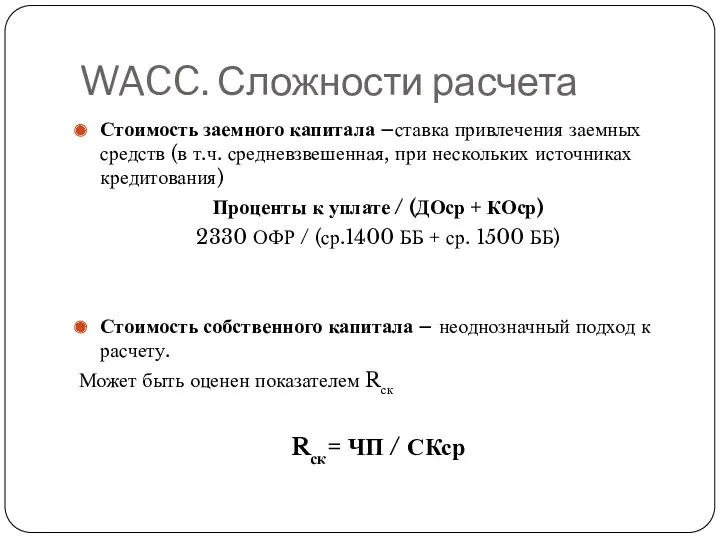

- 21. WACC. Сложности расчета Стоимость заемного капитала –ставка привлечения заемных средств (в т.ч. средневзвешенная, при нескольких источниках

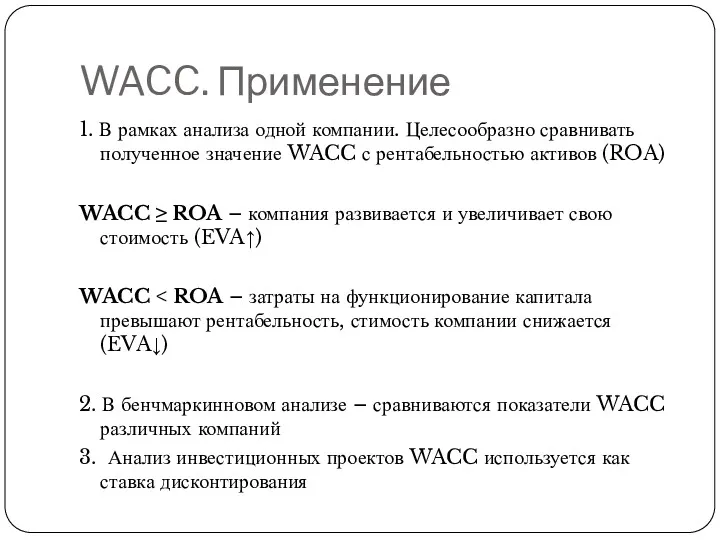

- 22. WACC. Применение 1. В рамках анализа одной компании. Целесообразно сравнивать полученное значение WACC с рентабельностью активов

- 23. Анализ деловой активности Характеристика интенсивности использования имущества и капитала организации. Определяется оборачиваемостью (скоростью одного оборота), необходим

- 24. ROA Рентабельность активов организации ROA = ЧП / ВБср Недостатки использования ЧП: В сложноорганизованных бизнес-моделях показатель

- 25. EVA Экономическая добавочная стоимость. Показатель экономической прибыли бизнеса – фактическая способность бизнеса генерировать прибыль из имеющегося

- 26. Операционный и финансовый цикл

- 27. Коэффициенты деловой активности

- 28. Финансовый рычаг (леверидж) Оценка влияния изменения объема и структуры заемных средств на финансовые результаты организации ЭФЛ

- 29. Модель DuPont Иллюстрация взаимосвязи показателей деловой активности и эффективности деятельности организации Rск = (ЧП / N)

- 31. Скачать презентацию

Доходы организации

Увеличение экономических выгод в результате поступления активов (денежных средств либо

Доходы организации

Увеличение экономических выгод в результате поступления активов (денежных средств либо

Расходы организации

Уменьшение экономических выгод в результате выбытия активов (денежных средств, либо

Расходы организации

Уменьшение экономических выгод в результате выбытия активов (денежных средств, либо

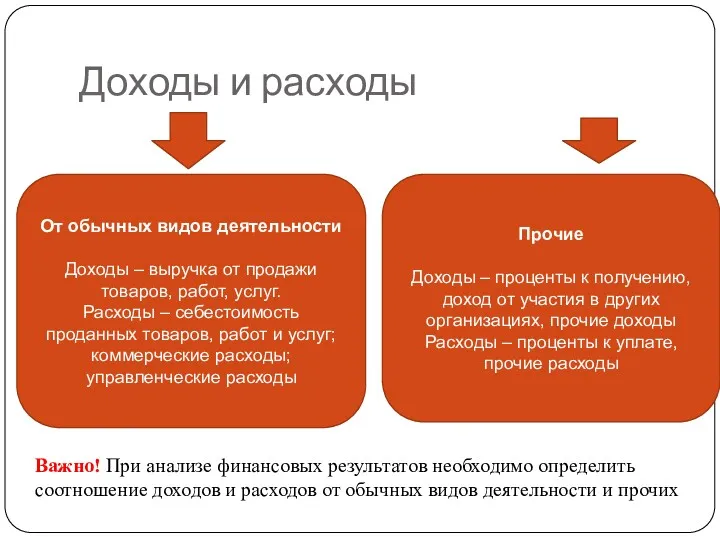

Доходы и расходы

От обычных видов деятельности

Доходы – выручка от продажи товаров,

Доходы и расходы

От обычных видов деятельности

Доходы – выручка от продажи товаров,

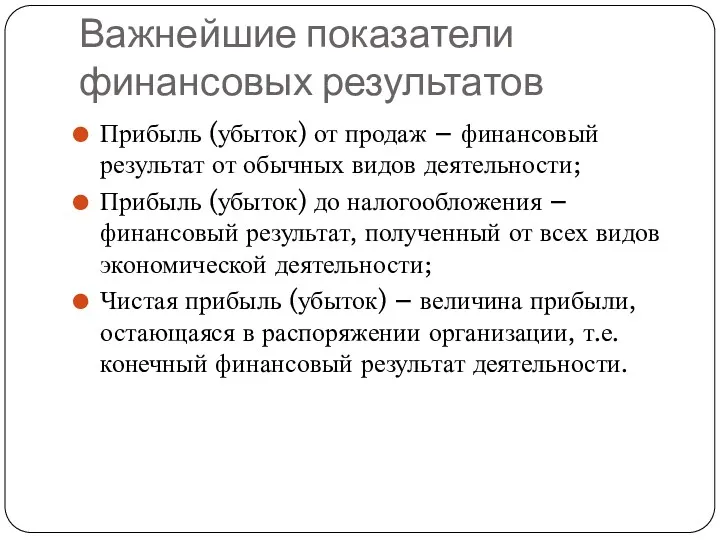

Важнейшие показатели финансовых результатов

Прибыль (убыток) от продаж – финансовый результат от

Важнейшие показатели финансовых результатов

Прибыль (убыток) от продаж – финансовый результат от

Направления анализа доходов и расходов

Выявление динамики отдельных видов доходов и расходов;

Анализ

Направления анализа доходов и расходов

Выявление динамики отдельных видов доходов и расходов;

Анализ

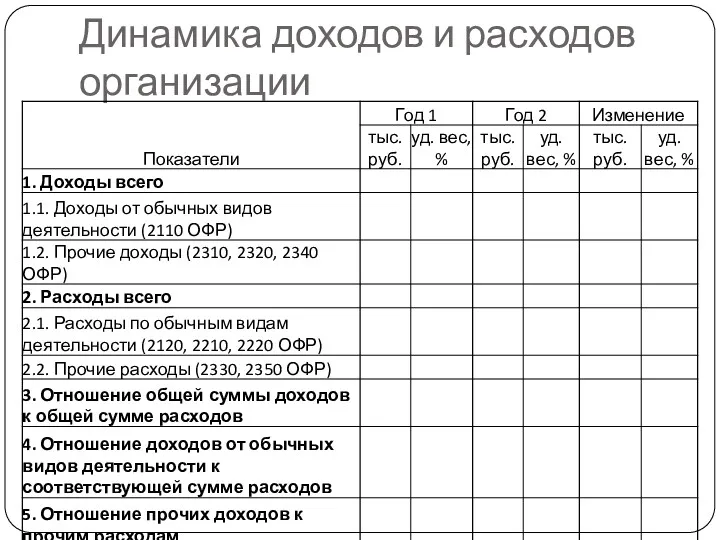

Динамика доходов и расходов организации

Динамика доходов и расходов организации

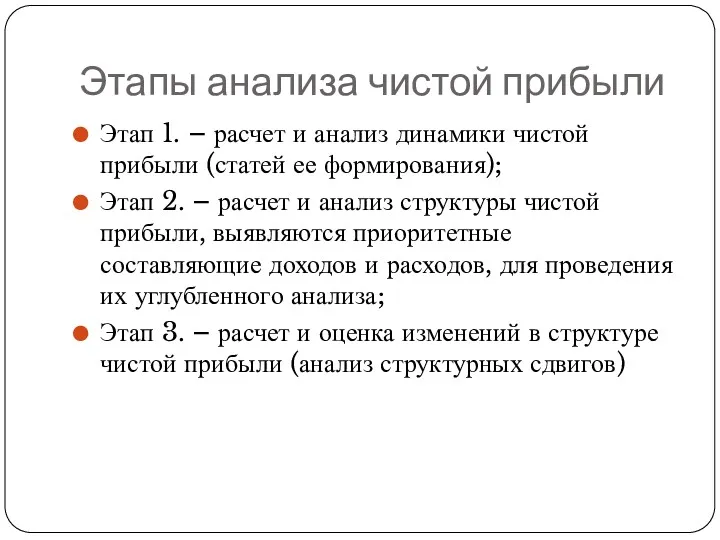

Этапы анализа чистой прибыли

Этап 1. – расчет и анализ динамики чистой

Этапы анализа чистой прибыли

Этап 1. – расчет и анализ динамики чистой

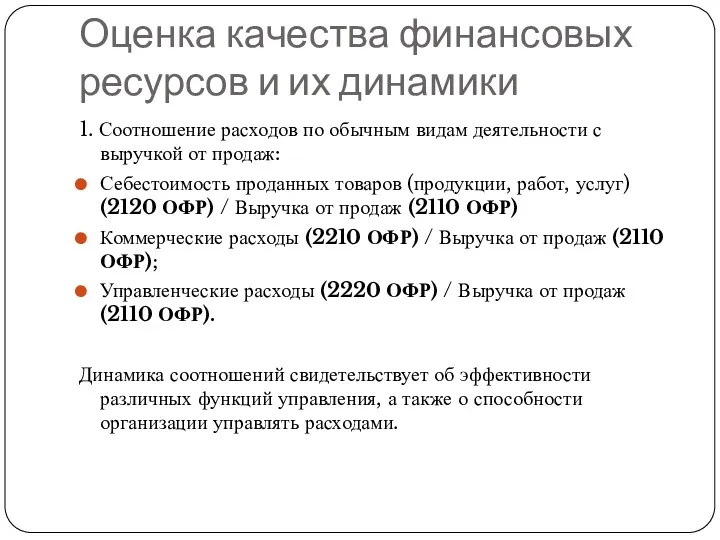

Оценка качества финансовых ресурсов и их динамики

1. Соотношение расходов по обычным

Оценка качества финансовых ресурсов и их динамики

1. Соотношение расходов по обычным

Оценка качества финансовых ресурсов и их динамики

2. Соотношение показателей прибыли (убытка)

Оценка качества финансовых ресурсов и их динамики

2. Соотношение показателей прибыли (убытка)

Оценка качества финансовых ресурсов и их динамики

3. Отношение выручки от продаж

Оценка качества финансовых ресурсов и их динамики

3. Отношение выручки от продаж

Маржинальный доход

Сумма покрытия постоянных (условно-постоянных расходов)

МД = N – Sпер

МД в

Маржинальный доход

Сумма покрытия постоянных (условно-постоянных расходов)

МД = N – Sпер

МД в

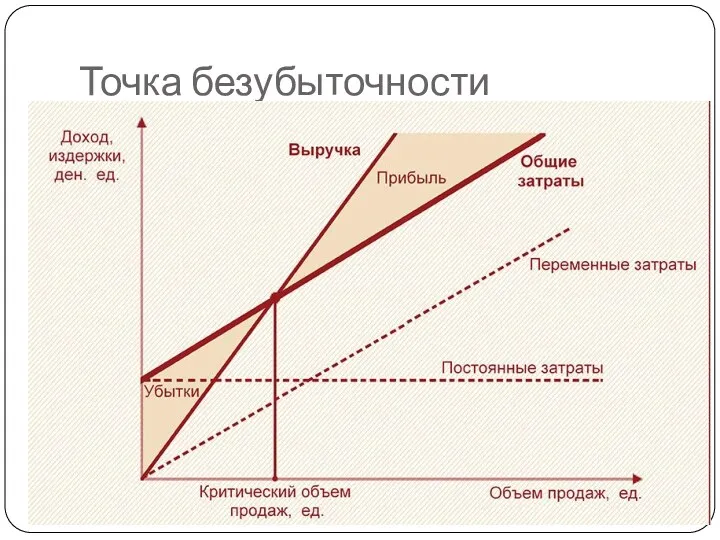

Точка безубыточности

Порог рентабельности, критический объем продаж (К) – характеризует тот

Точка безубыточности

Порог рентабельности, критический объем продаж (К) – характеризует тот

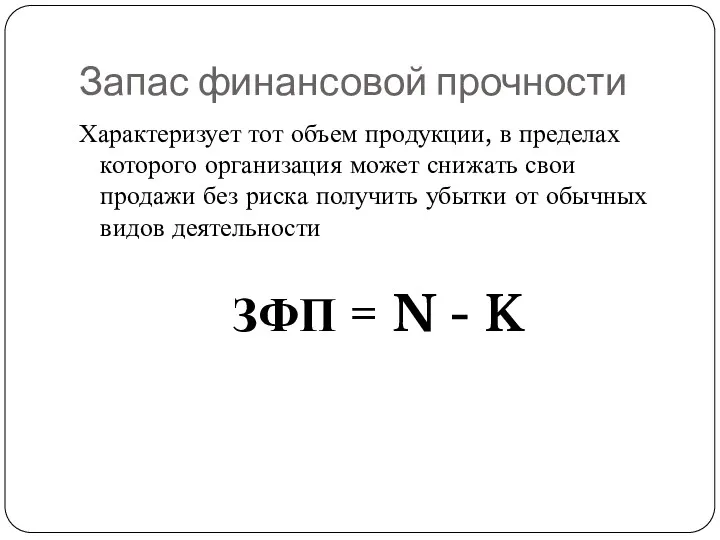

Запас финансовой прочности

Характеризует тот объем продукции, в пределах которого организация может

Запас финансовой прочности

Характеризует тот объем продукции, в пределах которого организация может

Точка безубыточности

Точка безубыточности

Коэффициентный анализ прибыли

Коэффициентный анализ прибыли

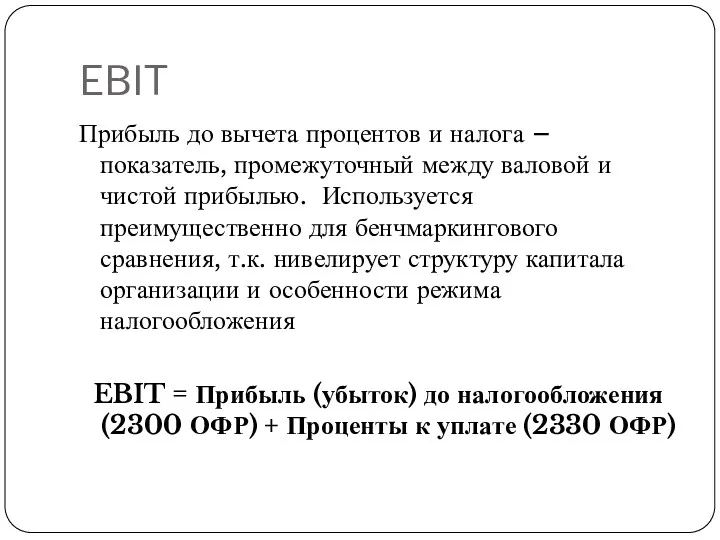

EBIT

Прибыль до вычета процентов и налога – показатель, промежуточный между валовой

EBIT

Прибыль до вычета процентов и налога – показатель, промежуточный между валовой

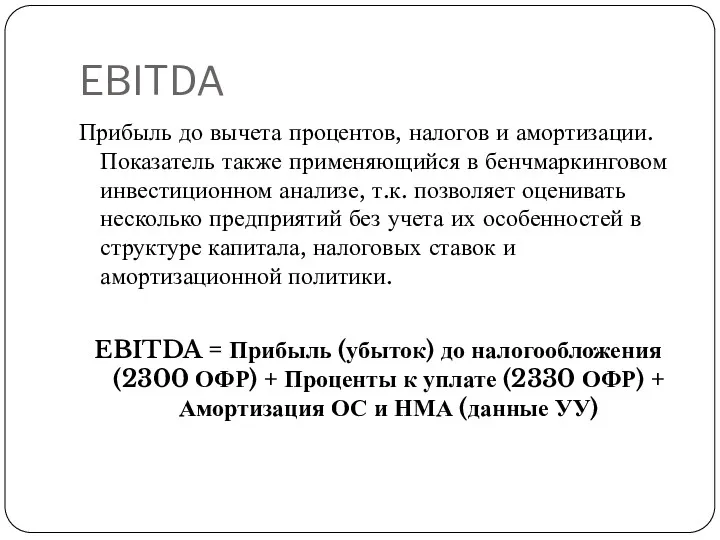

EBITDA

Прибыль до вычета процентов, налогов и амортизации. Показатель также применяющийся в

EBITDA

Прибыль до вычета процентов, налогов и амортизации. Показатель также применяющийся в

NOPAT

Чистая операционные прибыль после налогообложения.

Показатель необходим для оценки результатов основного вида

NOPAT

Чистая операционные прибыль после налогообложения.

Показатель необходим для оценки результатов основного вида

WACC

Средневзвешенная стоимость привлечения капитала.

WACC = dск * Сск + dзк *

WACC

Средневзвешенная стоимость привлечения капитала.

WACC = dск * Сск + dзк *

WACC. Сложности расчета

Стоимость заемного капитала –ставка привлечения заемных средств (в т.ч.

WACC. Сложности расчета

Стоимость заемного капитала –ставка привлечения заемных средств (в т.ч.

WACC. Применение

1. В рамках анализа одной компании. Целесообразно сравнивать полученное значение

WACC. Применение

1. В рамках анализа одной компании. Целесообразно сравнивать полученное значение

Анализ деловой активности

Характеристика интенсивности использования имущества и капитала организации.

Определяется оборачиваемостью (скоростью

Анализ деловой активности

Характеристика интенсивности использования имущества и капитала организации.

Определяется оборачиваемостью (скоростью

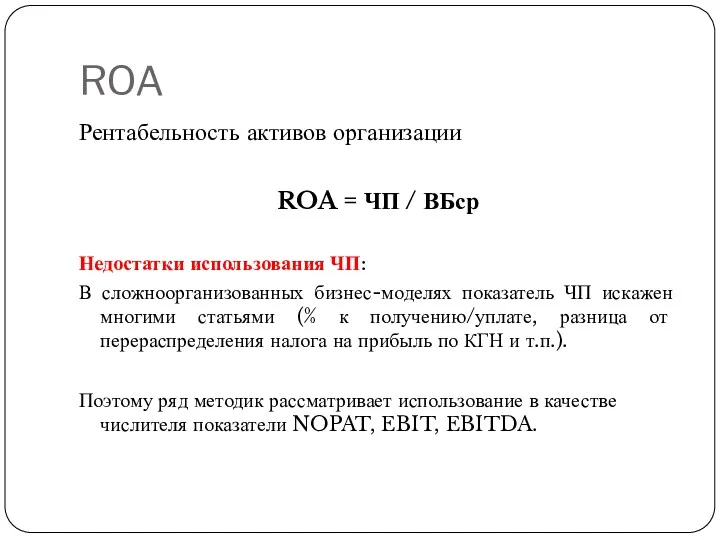

ROA

Рентабельность активов организации

ROA = ЧП / ВБср

Недостатки использования ЧП:

В сложноорганизованных бизнес-моделях

ROA

Рентабельность активов организации

ROA = ЧП / ВБср

Недостатки использования ЧП:

В сложноорганизованных бизнес-моделях

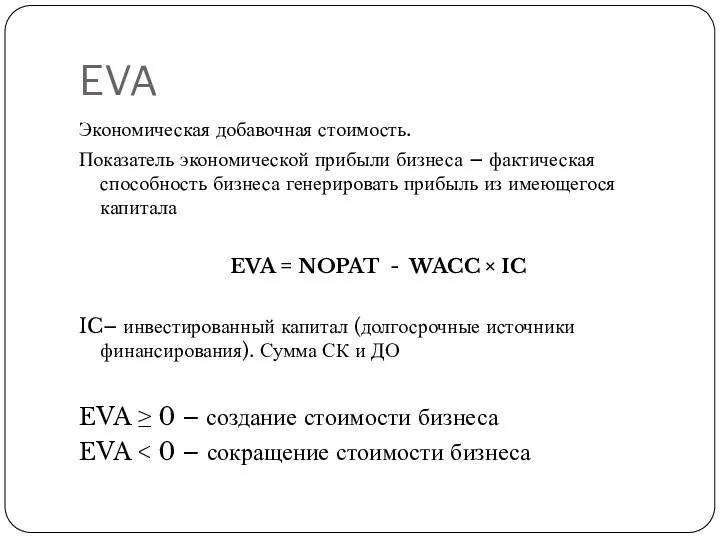

EVA

Экономическая добавочная стоимость.

Показатель экономической прибыли бизнеса – фактическая способность бизнеса генерировать

EVA

Экономическая добавочная стоимость.

Показатель экономической прибыли бизнеса – фактическая способность бизнеса генерировать

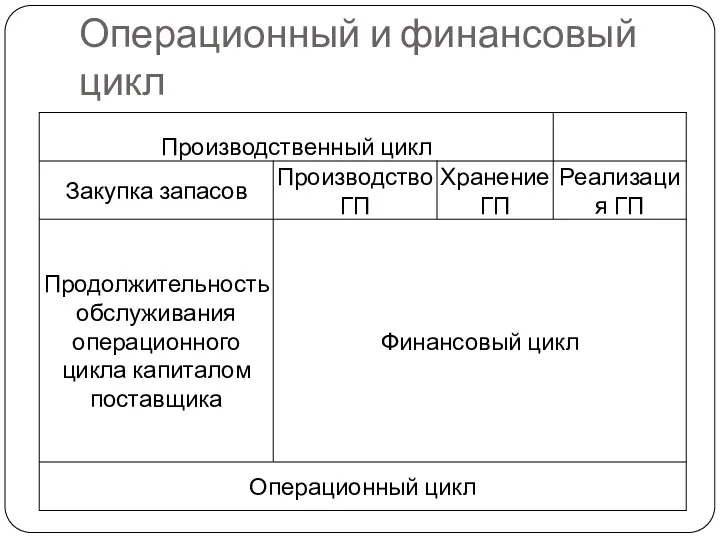

Операционный и финансовый цикл

Операционный и финансовый цикл

Коэффициенты деловой активности

Коэффициенты деловой активности

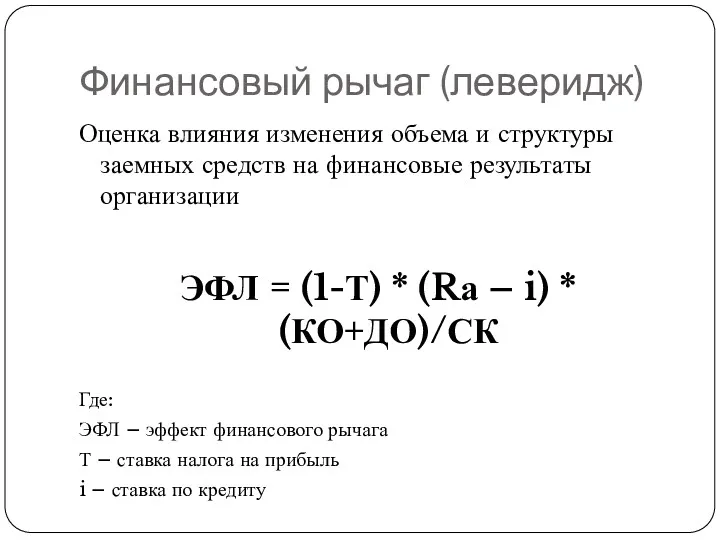

Финансовый рычаг (леверидж)

Оценка влияния изменения объема и структуры заемных средств на

Финансовый рычаг (леверидж)

Оценка влияния изменения объема и структуры заемных средств на

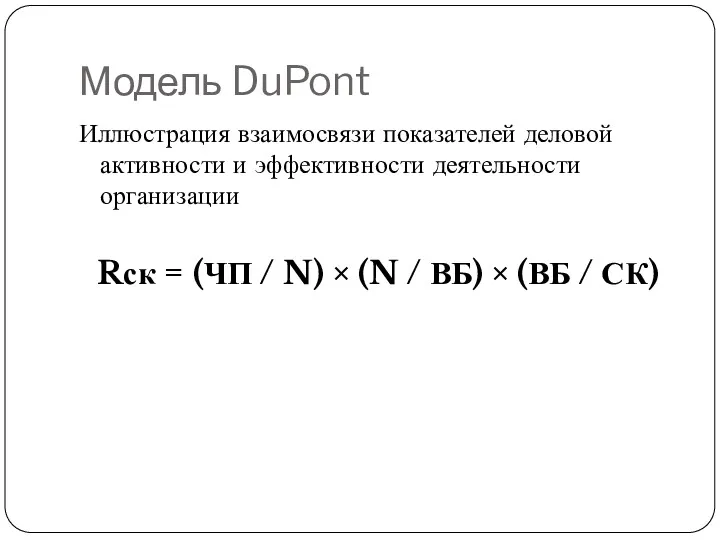

Модель DuPont

Иллюстрация взаимосвязи показателей деловой активности и эффективности деятельности организации

Rск =

Модель DuPont

Иллюстрация взаимосвязи показателей деловой активности и эффективности деятельности организации

Rск =

Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Горизонт планирования

Горизонт планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Финансовый менеджмент

Финансовый менеджмент Нарощення та дисконтування грошових сум

Нарощення та дисконтування грошових сум Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Деньги. Понятие денег

Деньги. Понятие денег Управління капіталом підприємства

Управління капіталом підприємства Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Имущественное страхование

Имущественное страхование Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре

Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Управління активами малого бізнесу. (Тема 7)

Управління активами малого бізнесу. (Тема 7) Виды социальных пособий

Виды социальных пособий Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Доплаты и надбавки

Доплаты и надбавки